- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

- El USD/TRY está bajo presión después de flirtear con 18,25.

- La tendencia bajista de la moneda turca se mantiene.

- A continuación se publicará el IPC del lunes.

La lira turca ha tocado mínimos históricos frente al dólar después de que el USD/TRY superara brevemente los 18.25 en la sesión del viernes.

USD/TRY podría seguir subiendo y volver a probar los 20.00... pronto

El USD/TRY mantiene el interés de compra por tercera sesión consecutiva, a pesar de que se tambalea por debajo del máximo histórico por encima de 18.25 al final de la semana.

De hecho, se espera que la tendencia a la venta de la lira turca se mantenga en el futuro inmediato y podría incluso cobrar más fuerza en los próximos periodos teniendo en cuenta la creciente divergencia entre la Reserva Federal y el banco central turco (CBRT).

De hecho, el dólar se ve más firme frente al complejo de riesgo y el universo de divisas de los mercados emergentes en el contexto actual de crecientes expectativas de endurecimiento adicional por parte de la Reserva Federal, ya que la inflación en la economía estadounidense parece estar lejos de disminuir.

No hay nada programado en la agenda turca del viernes, mientras que las nóminas no agrícolas de EE.UU. se situaron ligeramente por encima de las estimaciones en 315.000 para el mes de agosto. La tasa de desempleo de EE.UU., por su parte, subió hasta el 3.7%.

Qué hay que tener en cuenta en torno a la TRY

El sesgo alcista del USD/TRY se mantiene sin cambios y se acerca al máximo histórico en torno a 18.25. La tendencia alcista del spot se ha intensificado tras el inesperado recorte de los tipos de interés por parte del CBRT el 18 de agosto.

Mientras tanto, se espera que la acción de los precios en torno a la lira turca siga oscilando en torno a la evolución de los precios de la energía y las materias primas -que están directamente correlacionados con la evolución de la guerra en Ucrania-, las tendencias generales de apetito por el riesgo y la trayectoria de los tipos de la Fed en los próximos meses.

Los riesgos adicionales a los que se enfrenta la moneda turca también proceden del patio interior, ya que la inflación no da señales de remitir (a pesar de haber subido menos de lo previsto en julio), los tipos de interés reales siguen bien atrincherados en territorio negativo y la presión política para que el CBRT se incline por los tipos de interés bajos sigue siendo omnipresente.

Además, no parece haber otra alternativa inmediata para atraer divisas que no sea a través de los ingresos del turismo, en un contexto en el que las cifras oficiales de las reservas de divisas del país siguen rodeadas de un creciente escepticismo entre los inversores.

Niveles clave

Hasta ahora, el par está ganando un 0,14% en 18.2187 y se enfrenta al objetivo inmediato de 18.2574 (máximo del 2 de septiembre) secundado por 18.2582 (máximo histórico del 20 de diciembre) y luego 19.00 (nivel redondo). Por otro lado, una ruptura de 17.7586 (mínimo mensual del 9 de agosto) allanaría el camino hacia 17.6120 (SMA de 55 días) y, finalmente, 17.1903 (mínimo semanal del 15 de julio).

El informe oficial de empleo de EE.UU. mostró que la economía estadounidense añadió 315.000 puestos de trabajo en agosto, ligeramente por encima de las expectativas de 300.000; la tasa de desempleo subió inesperadamente del 3.5% al 3.7%. Según los analistas de Wells Fargo, los datos de hoy, de forma aislada, inclinan la balanza hacia una subida de tipos de interés de 50 puntos básicos en la reunión de septiembre de la Fed, pero no resuelven por sí solos el asunto. Aunque el informe de empleo de agosto mantiene viva la esperanza de que la Fed pueda lograr el esquivo aterrizaje suave, sigue habiendo un importante trabajo por delante para sofocar las presiones inflacionistas procedentes del mercado laboral, explican los analistas.

Declaraciones destacadas

"El mercado laboral se enfrió en todos los sentidos correctos en agosto, al menos en lo que respecta a la Fed. Las nóminas no agrícolas aumentaron en 315.000 el mes pasado, casi en línea con las expectativas del consenso y con ganancias en la industria una vez más generalizadas. El ritmo marca un cambio a la baja con respecto a la media revisada a la baja de 402.000 registrada en los tres meses anteriores, pero no deja de ser una ganancia robusta por derecho propio".

"Si bien el aumento más moderado de las nóminas sugiere una demanda de trabajadores algo más débil, se perfila una imagen más equilibrada del mercado laboral gracias también a la mejora de la oferta."

"La ralentización de la contratación en agosto ayuda a cerrar la brecha que se había abierto entre el crecimiento de las nóminas no agrícolas y las medidas del mercado laboral en los últimos meses."

"El informe de hoy, de forma aislada, inclina la balanza hacia una subida de 50 puntos básicos en la reunión del FOMC de septiembre, pero no resuelve por sí solo el asunto. Con la Fed centrada en la inflación, el IPC de agosto ofrecerá la última pieza importante del rompecabezas de los 50 frente a los 75 puntos básicos. Pero no vemos nada en el informe de empleo de agosto que altere la trayectoria general: es muy probable que las subidas de tipos se prolonguen más allá de septiembre y que sigan siendo restrictivas durante un periodo prolongado. Esperamos ver más señales definitivas de debilitamiento del mercado laboral en el futuro, ya que el FOMC reconoce cada vez más que un mercado laboral más frío será necesario para sofocar la inflación a largo plazo."

Contenido original:

La próxima semana, el Banco de Canadá celebrará su reunión de política monetaria. El consenso del mercado es un aumento del tipo de interés básico al 3.25%. Los analistas de TD Securities prevén que el Banco de Canadá suba los tipos en 75 puntos básicos, con lo que entraría en territorio restrictivo. Ven pocos incentivos para subidas menores, ya que el IPC está muy por encima del objetivo y la economía tiene un exceso de demanda. El mensaje del BoC será la mayor fuente de incertidumbre; esperamos que el Banco enfatice que los tipos son ahora restrictivos y señale que las futuras subidas serán más modestas en tamaño.

Citas clave:

"La situación económica exige claramente unos tipos de interés políticos restrictivos, y vemos un camino claro para que el BoC suba 75 puntos básicos en septiembre. Sin embargo, esperamos que el ritmo de endurecimiento se reduzca en octubre, lo que podría implicar cierta moderación en el lenguaje prospectivo del Banco en el comunicado de septiembre."

"Antes del BoC, observamos que el USDCAD ha empezado a adelantarse a los factores globales que seguimos para el par. Nuestras herramientas fijan el USDCAD en torno a 1.30. A su vez, aunque podríamos ver alguna acción por encima de 1.32 en el corto plazo, preferimos desvanecer esos repuntes dada la divergencia en el sentimiento de riesgo y otros impulsores."

"El mercado está fijando el precio de un tipo de interés final para este ciclo de subidas en torno al 3.875%; nosotros vemos el valor razonable más cerca del 3.65%, teniendo en cuenta nuestro precio del 3.5% para el tipo final y la probabilidad de que se produzca por encima del 3.5% (donde vemos los riesgos para nuestra previsión); un precio final del 4% nos daría una convicción sustancial para desvanecernos.

- El dólar estadounidense está bajo presión y escrutinio tras el informe mixto de las NFP de Estados Unidos.

- Los osos están buscando pistas en el gráfico semanal para saber hacia dónde podría estar corrigiendo el dólar.

El dólar estadounidense, medido frente a una cesta de divisas principales en el índice DXY, se tambaleó tras la publicación del informe de empleo de las nóminas no agrícolas del Departamento de Trabajo de EE.UU., que fue muy observado. Si bien los datos mostraron un aumento de 315.000 puestos de trabajo el mes pasado, tras el incremento de 526.000 en julio, las decepciones vinieron de la mano de los ingresos medios por hora, que subieron un 0.3% frente a las expectativas del 0.4%, y de la tasa de desempleo, que decepcionó las expectativas del 3.5% frente al 3.7%. Sin embargo, la tasa de participación, más elevada de lo previsto, podría explicar en cierta medida este fallo, dado el aumento del número de personas que se incorporaron a la población activa el mes pasado.

A pesar de los datos mixtos, los operadores ven un 75% de posibilidades de que se produzca una tercera subida consecutiva de los tipos de interés de 75 puntos básicos en septiembre y esperan que los tipos alcancen un máximo del 3.90% en marzo de 2023. Desde entonces, el dólar se ha recuperado de la venta precipitada y de los mínimos del día en 109.049 y está intentando aferrarse a la corrección en los 109.20 en el momento de escribir este artículo. Se había recuperado hasta 109.46, por lo que sigue estando ligeramente presionado. Los rendimientos de los Estados Unidos también están bajo presión, y el rendimiento del Tesoro estadounidense a 2 años ha bajado más de un 2.57% en los mínimos del 3.406%.

El índice del dólar estadounidense alcanzó el jueves un nuevo máximo de 20 años en 109,99, impulsado por los sólidos datos estadounidenses, lo que deja al DXY en camino de una ganancia semanal del 0,5% al cierre. Sin embargo, dado que los datos tienen un poco de todo, disminuye un poco la presión sobre la Reserva Federal que busca enfriar la demanda de trabajo y la economía en general para llevar la inflación de nuevo a su objetivo del 2%, lo cual es un factor que puede pesar sobre el billete verde para los próximos días mientras los mercados siguen digiriendo las implicaciones. Los operadores estarán atentos al informe del índice de precios al consumo de agosto, que se publicará a mediados de este mes, para obtener pistas sobre la próxima subida de tipos antes de la reunión de la Fed.

Gráfico de 1 hora (DXY)

Desde el punto de vista técnico, el índice está intentando establecerse en torno a un nivel de retroceso del 61.8% del impulso alcista horario anterior. Si los toros se comprometen, habrá perspectivas de una extensión alcista para el día de hoy y abrirá la próxima semana con la vista puesta en el nivel de 110.00. Por otro lado, si la zona de soporte cede, podría producirse una corrección más profunda del impulso alcista semanal para la próxima semana:

La formación de la W en el gráfico semanal es un patrón de reversión y hay perspectivas de una corrección hacia los máximos anteriores que se encuentran con el 38.2% de retroceso.

- Reporte de empleo de EE.UU. de agosto no se aleja de expectativas.

- El dólar pierde fuerza ante retroceso en los rendimientos de bonos del Tesoro.

- Oro suma más ganancias tras los datos, y extiende rebote desde soporte crítico.

El oro subió hasta 1715$ tras los datos de empleo de EE.UU., marcando máximos en dos días. Luego tuvo un retroceso y está operando en torno a 1709$. El dólar quedó debilitado, con una caída limitada, tras las cifras.

Luego del NFP, se corta la calma

El reporte de empleo de EE.UU. mostró cifras mixtas. Las nóminas no agrícolas subieron en 315.000 por encima de los 300.000 esperados. La tasa de desempleo pasó de 3.5% a 3.7%, aunque acompañando un incremento en la tasa de participación laboral. La volatilidad en los mercados financieros saltó luego de los datos estadounidenses.

Los rendimientos de los bonos del Tesoro están cayendo lo que da soporte a la suba del oro el viernes. Las acciones en EE.UU. suben apoyando la demanda por materias primas.

El oro avanza el viernes y recorta pérdidas semanales. El jueves el precio del metal amarillo llegó a mínimos en un mes en 1688$, antes de comenzar el rebote. El viernes la ganancia del XAUUSD es la más importante desde principios de mes.

La tendencia de corto plazo sigue bajita, aunque el oro está rebotando desde proximidades a un soporte fuerte de largo plazo que es el nivel de 1675$, en donde están los mínimos del 2021 y del presente año.

Niveles técnicos

- El dólar retrocede tras datos de empleo de EE.UU.

- Cifras mixtas sobre la evolución del mercado laboral en agosto.

- USD/MXN cae en picada tras datos hacia 20.00.

El USD/MXN cayó en forma brusca desde 20.13 hasta 20.01, tras conocerse el reporte de empleo de EE.UU. de agosto, que hizo retroceder el billete verde en el mercado. El par alcanzó mínimos en tres días y está con un tono bajista, poniendo a prueba la zona de 20.00.

Las monedas de mercados emergentes se vieron favorecidas por el impacto de los datos de EE.UU., que mostraron un incremento en las nóminas no agrícolas en 315.000 contra los 300.000 esperados; la tasa de desempleo subió inesperadamente desde 3.5% a 3.7%.

Los rendimientos de los bonos del Tesoro retrocedieron tras el reporte mientras que las acciones en Wall Street subieron, lo que presionó a la baja al dólar y favoreció a las de mercados emergentes.

Pese a la desaceleración en el ritmo de creación de puestos de trabajo, aún se espera un ajuste monetario fuerte en la tasa de interés por parte de la Reserva Federal.

En México la semana que viene se conocerá un dato clave el jueves 8, con el dato de inflación de agosto. El Índice de Precios al Consumidor está por encima del 8% (anual), lo que sigue presionando al Banco de México a realizar más subas de la tasa de interés.

Probando 20.00

El USD/MXN está probando niveles por debajo de 20.00, y en caso de afirmarse por debajo de 19.97, se abrirían las puertas para un retroceso a 19.90. El próximo soporte es el área de 19.80, en donde están los mínimos de agosto.

Al alza, la primera resistencia ahora asoma en 20.15. El nivel clave es la fuerte resistencia de 20.25. Un quiebre confirmado de 20.25 dejaría al USD/MXN listo para una extensión alcista.

Niveles técnicos

El economista del Grupo UOB, Enrico Tanuwidjaja, comenta la probabilidad de que el Banco de Tailandia (BoT) vuelva a endurecer los tipos de interés a lo largo del año.

Puntos clave

"La economía tailandesa creció menos de lo esperado en el segundo trimestre de 2012, pero el repunte del gasto de los consumidores fue un comienzo bienvenido para un posible impulso de crecimiento más rápido este trimestre y el siguiente".

"El persistente déficit de la balanza por cuenta corriente, que asciende a 15.000 millones de dólares hasta la fecha, ha lastrado al THB, pero esperamos que, con el aumento de los ingresos por turismo, el superávit se revierta y sea positivo para el THB".

"El menor crecimiento en el segundo trimestre y las incesantes presiones inflacionistas no impedirán la subida de los tipos de interés en septiembre, pero creemos que el BOT hará una pausa en noviembre para evaluar los nuevos datos antes de considerar un mayor endurecimiento de la política monetaria.

- El yen se mantiene debilitado en todos los frentes.

- USD/JPY firme sobre 140.00, apoyado en divergencia de política monetaria.

- Creciente expectativa por el reporte de empleo de agosto de EE.UU.

El USD/JPY está operando en torno a 140.30, en un nivel de precios no visto desde 1998. El par llegó hasta 140.42 y luego tuvo un leve retroceso hasta 140.10. El foco está puesto sobre el reporte de empleo de EE.UU.

El viernes el dólar está retrocediendo en el mercado en forma modesta, pero esto no es suficiente para que descienda el USD/JPY. El yen está entre las monedas más débiles el viernes antes de los datos clave. La sube en los rendimientos de los bonos soberanos europeos y de EE.UU. junto con la divergencia en la política monetaria entre el Banco de Japón (ultra-expansivo) y el resto de los bancos centrales sigue siendo un factor de debilidad para el yen.

El informe de empleo se publicará a las 12:30 GMT, con el consenso apuntando a una suba de 300.000 en los puestos de trabajo en agosto. Los datos de EE.UU. pueden generar un gran movimiento en el mercado, a través de la influencia en las expectativas y además producto del posicionamiento previo.

Si luego de los datos, se recuperan los bonos y al mismo tiempo los mercados de renta variable retroceden, el yen podría tener un rally importante de recuperación. Si por el contrario, los bonos continúan cuesta abajo, el USD/JPY podría extender la suba sobre 140.00.

Niveles técnicos

- El oro rebota tras acercarse al piso de los últimos dos años.

- Expectativa puesta sobre el dato de empleo de EE.UU.

El oro está subiendo en la previa del reporte de empleo de EE.UU. y corta con una racha negativa. Está teniendo el mejor día en más de una semana. El XAUUSD regresó sobre 1700$ tras haber operado en 1687$, el mínimo en un mes.

El metal amarillo subió hasta 1707$, el máximo diario y opera en torno a 1705$. Se ha estado moviendo con un sesgo alcista desde el arranque del día, apoyado en una corrección del dólar y rendimientos de bonos del Tesoro estables.

Los operadores están a la espera de los datos de empleo de EE.UU. de agosto que se publicarán a las 12:30 GMT y que pueden generar alta volatilidad. El consenso del mercado es por un incremento de 300.000 en el empleo. Los últimos datos de EE.UU. fueron mejor a lo esperado lo que contribuyó a la caída del oro en las jornadas anteriores.

El avance del oro el viernes se da desde proximidades a una zona de soporte de largo plazo, que se ubica en 1675$ (mínimos del 2021 y 2022). En caso de regresar debajo de 1700$, se podría dar una nueva prueba a este nivel, que tiene el potencial de activar un rebote de mediano plazo, o una brusca aceleración bajista.

Niveles técnicos

El Banco Central Europeo (BCE) realizó una encuesta sobre las expectativas de los consumidores en materia de inflación, cuyos principales resultados se indican a continuación.

La inflación percibida durante los 12 meses anteriores siguió aumentando, y la tasa media se sitúa ahora en el 7.9%, frente al 7.2% de junio.

En comparación con el mes de junio, las expectativas de los consumidores para la inflación de los próximos 12 meses se mantuvieron sin cambios en el 5%, mientras que las de la inflación a tres años vista aumentaron.

Los consumidores ven la inflación a 3 años en el 3%, frente al 2,8% de junio.

Los consumidores volvieron a rebajar ligeramente sus expectativas de crecimiento del precio de su vivienda en los próximos 12 meses, hasta el 3.2%.

Las expectativas sobre los tipos de interés de las hipotecas a 12 meses vista siguieron subiendo hasta el 4.3% y se sitúan ahora un 1.0% por encima de las de principios de 2022.

Las expectativas de crecimiento económico para los próximos 12 meses disminuyeron y las de desempleo para dentro de 12 meses aumentaron.

Esto es lo que hay que saber para operar hoy viernes 2 de septiembre:

Impulsado por la publicación de datos macroeconómicos alentadores en EE.UU., el Índice del Dólar (DXY) alcanzó el jueves su nivel más alto en casi dos décadas, en torno a los 110.00. Con los inversores dando un paso atrás a la espera del informe de empleo de agosto de EE.UU., el DXY consolida sus ganancias cerca de 109.50. Como reflejo de la cautela de los mercados, los futuros de los índices bursátiles estadounidenses cotizan mixtos en los primeros compases de la sesión europea y la rentabilidad del bono del Tesoro estadounidense a 10 años se mantiene en territorio negativo por debajo del 3.25%.

El Departamento de Trabajo de EE.UU. anunció el jueves que las solicitudes iniciales de subsidio de desempleo semanales disminuyeron a 232.000, frente a la expectativa del mercado de 248.000. Además, la encuesta del PMI manufacturero del ISM reveló que la actividad empresarial en el sector de la manufactura continuó expandiéndose a un ritmo saludable en agosto. Y lo que es más importante, el componente de empleo subió a 54.2 en agosto, frente a los 49.9 de julio, reavivando el optimismo de cara a un informe optimista sobre el mercado laboral el viernes.

Se espera que la Oficina de Estadísticas Laborales de EE.UU. informe de un aumento de 300.000 Nóminas no Agrícolas (NFP) en agosto, tras el impresionante crecimiento de 528.000 en julio. Se prevé que la inflación salarial anual aumente hasta el 5.3% y que la tasa de participación de la fuerza laboral se mantenga sin cambios en el 62.1%.

Previsión del NFP: Cinco razones para esperar una publicación beneficiosa para el dólar

El jueves, el par EUR/USD se acercó a 0.9900, pero a primera hora del viernes consiguió rebotar. El par fue visto por última vez cotizando en territorio positivo, ligeramente por debajo de la paridad.

El GBP/USD tocó su nivel más débil en más de dos años, en 1.1500, el jueves, antes de situarse por encima de 1.1550 a primera hora del viernes.

El oro cayó el jueves por debajo de los 1.700$ por primera vez desde finales de julio, pero el viernes superó ese nivel por la mañana en Europa.

Previa de las Nóminas no Agrícolas de EE.UU.: Analizando la reacción del oro a las sorpresas del NFP

Impulsado por el aumento de los rendimientos en EE.UU. y la fortaleza generalizada del dólar, el USD/JPY alcanzó su nivel más alto en 24 años por encima de 140.00. El ministro de Finanzas japonés, Shunichi Suzuki, dijo el viernes que no comentaría cada movimiento diario en los mercados de divisas, pero reiteró que tomarían medidas si fuera necesario.

El Bitcoin se mantiene relativamente tranquilo en el último día de comercio de la semana y se mueve con altibajos en un canal ajustado ligeramente por encima de los 20.000$. El Ethereum cerró la segunda jornada consecutiva en territorio positivo y se le vio por última vez registrando pequeñas ganancias diarias en torno a los 1.600 dólares.

Según Destatis, la oficina de estadísticas germana, la balanza comercial redujo su superávit en julio a 5.4B de euros desde los 6.2B de junio (cifra revisada a la baja desde 6.4B). El resultado, no obstante, mejora los 4.8B estimados por el consenso.

Las exportaciones alemanas cayeron un 2.1% después de crecer un 4.2% el mes anterior, pero moderan la caída del 2.3% estimada.

Finalmente, las importaciones descendieron un 1.5% tras subir un 0.1% el mes anterior. La cifra decepciona las expectativas del mercado, que esperaba un aumento del 0.8%.

EUR/USD reacción

El EUR/USD está ganando terreno desde el inicio de la jornada, después de la fuerte caída de ayer a mínimos de 9 días en 0.9910. El par ha alcanzado un máximo intradía el viernes en 0.9995 tras los datos germanos, y oepera al momento de escribir sobre 0.9993, ganando un 0.48% diario.

En los últimos días, el euro ha conseguido resistir bien frente a varias divisas. Pero en opinión de los economistas de Commerzbank, el reciente movimiento del euro parece razonablemente frágil.

El BCE parece ser capaz de convencer al mercado, por ahora

"Los recientes comentarios de línea dura por parte de los miembros del Banco Central Europeo (BCE) parecen haber surtido efecto. Sin embargo, esto aumenta el riesgo de que el euro corrija a la baja si el BCE decepciona en su reunión de la próxima semana."

"Dado que las expectativas sobre el alcance del paso de los tipos han llegado muy lejos, me resulta difícil imaginar que el BCE pueda cumplir o incluso superar estas expectativas, proporcionando así un mayor soporte al euro."

"A finales de la próxima semana, como muy tarde, existe el riesgo de correcciones a la baja".

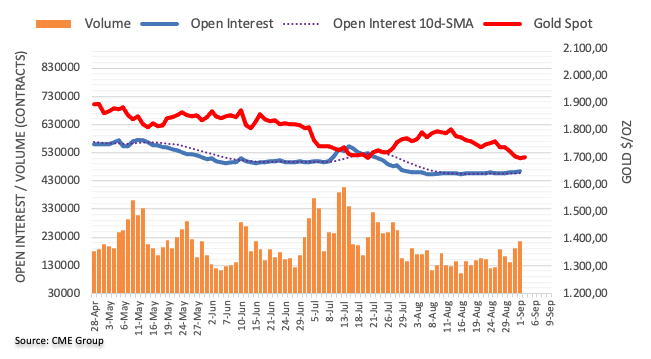

El interés abierto en los Mercados de Futuros del Oro extendió la tendencia alcista una sesión más el jueves, esta vez en alrededor de 3.800 contratos según las lecturas preliminares de CME Group. El vVolumen siguió el ejemplo y subió por segunda sesión consecutiva, ahora en unos 25.300 contratos.

El oro se dirige ahora al mínimo histórico de 1.680$

Los precios del oro cayeron por quinto día consecutivo el jueves, rompiendo y cerrando por debajo del soporte clave de los 1.700$ por primera vez desde julio. El retroceso diario se produjo gracias al aumento del interés abierto y del volumen y sugiere pérdidas adicionales a muy corto plazo, con el objetivo inmediato en el mínimo de 2022 en 1.680 dólares (21 de julio).

Ruan Jianhong, jefe del Departamento de Estadísticas y Análisis del Banco Popular de China (PBoC), dijo el viernes que "reforzaremos la flexibilidad de la tasa de cambio del yuan".

Declaraciones destacadas

Desde la pandemia, China no ha aplicado una cantidad excesiva de estímulos de política monetaria, lo que deja un margen de maniobra para futuros ajustes de política monetaria.

China está pasando de un crecimiento elevado a uno moderado.

El PBoC estabilizará los costes de pasivo de los bancos.

Mejoraremos la coordinación de las herramientas de política estructural y agregada.

China debe mantener un nivel razonable de liquidez.ía.

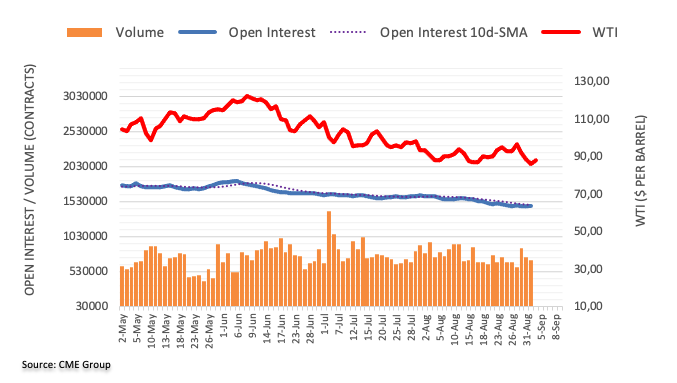

Los datos preliminares de CME Group para los mercados de futuros del petróleo crudo señalan que los inversores recortaron sus posiciones de interés abierto por tercera sesión consecutiva el jueves, ahora en alrededor de 1.500 contratos. En la misma línea, el volumen se redujo por segunda sesión consecutiva, esta vez en unos 43.500 contratos.

WTI sigue limitado por la SMA de 200 días

Precios del WTI coquetearon con mínimos multimensuales en la zona por debajo de los 86.00 dólares, en medio de la reducción del interés abierto y del volumen el jueves. Dicho esto, se vislumbra un posible rebote a muy corto plazo, aunque la SMA clave de 200 días, hoy en 96.25$, sigue limitando el potencial alcista de la materia prima por el momento.

El banco central de Australia subirá el martes el tipo de interés del efectivo en 50 puntos básicos para frenar el aumento de la inflación, pero moderará el ritmo de las subidas en lo que queda de año, según un sondeo de Reuters entre economistas.

La actualización de la encuesta también menciona que el Banco de la Reserva de Australia (RBA), uno de los últimos en entrar en el ciclo de endurecimiento de la política monetaria mundial, ha subido las tasas en un total de 175 puntos básicos desde mayo, hasta el 1.85%.

Resultados de la encuesta

Veintisiete de los 29 economistas encuestados por Reuters entre el 26 de agosto y el 1 de septiembre pronosticaron que el RBA subiría la tasa de efectivo en 50 puntos básicos en su reunión del 6 de septiembre, lo que llevaría las tasas al 2,35%, más de tres veces más altas que antes de la pandemia del COVID-19.

Los cuatro principales bancos locales -ANZ, Westpac, CBA y NAB- estaban entre los que esperaban una subida de 50 puntos básicos el martes. Los dos restantes esperan un movimiento de 40 puntos básicos.

La mayoría de los encuestados que respondieron a una pregunta adicional predijeron que el banco central volvería a los incrementos de 25 puntos básicos en las reuniones de octubre y noviembre.

Los economistas han adelantado sus expectativas de subida de tipos por octava vez consecutiva, y ahora algo más de la mitad, o 15 de 29, esperan que la tasa de efectivo alcance el 3,10% o más a finales de este año, en línea con los precios del mercado.

Los 14 encuestados restantes prevén que las tasas terminen en 2022 en el 3,00% o menos. Según la mediana de las previsiones, se espera que los tipos se mantengan en el 3,10% hasta finales del próximo año.

Más de un tercio de los encuestados, 10 de 29, predijeron que las tasas alcanzarían el 3,35% o más a finales de marzo.

©2000-2026. Todos los derechos reservados.

El sitio es administrado por Teletrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

La información presentada en el sitio, no es una base para tomar decisiones de inversión y es proporcionada sólo con fines informativos.

La empresa no atiende ni presta servicio a clientes residentes en Estados Unidos, Canadá y los países incluidos en la lista negra del FATF.

La realización de operaciones comerciales en los mercados financieros con instrumentos financieros de margen, abre grandes oportunidades y permite a los inversores que estén dispuestos a correr riesgos a obtener altos rendimientos, pero al mismo tiempo conlleva un nivel de riesgo de pérdidas potencialmente alto. Por lo tanto, antes de comenzar a comercializar, se debe tomar de manera responsable a la cuestión de elegir la estrategia de inversión correspondiente, teniendo en cuenta los recursos disponibles.

Uso de información: al usar completamente o parcialmente los materiales del sitio, el enlace a TeleTrade como fuente de información es obligatorio. El uso de materiales en Internet debe ir acompañado de un hipervínculo al sitio teletrade.org. Importación automática de materiales e información del sitio está prohibida.

Para cualquier duda o pregunta, póngase en contacto con pr@teletrade.global.

bancarias