- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

Los analistas de CIBC señalan que el informe de empleo canadiense de febrero no fue tan dramático como el repunte de enero, pero un aumento del empleo ligeramente por encima del consenso es otra señal de que la economía canadiense tiene más impulso para comenzar 2023 de lo que se esperaba inicialmente.

Menos dramatismo, pero un sólido impulso

"Aunque el crecimiento del empleo no ha sido tan espectacular este mes como en el pasado reciente, la tendencia subyacente sigue siendo más fuerte de lo que normalmente justificaría el ritmo del PIB. Por ello, seguimos esperando unas cifras de empleo más suaves y un aumento gradual de la tasa de desempleo a lo largo del resto del año, sobre todo a medida que la actividad económica se ralentice aún más por el efecto retardado de las anteriores subidas de los tipos de interés."

"Por ahora, la tasa de desempleo, aún históricamente baja, y el fuerte crecimiento de los salarios harán que el Banco de Canadá siga inclinándose por futuras subidas de tasas, aunque aún no creemos que los datos sean lo suficientemente sólidos como para que los responsables políticos vuelvan a actuar."

Los datos publicados el viernes mostraron que la economía estadounidense añadió 311.000 nuevos puestos de trabajo en febrero, superando las expectativas. Los analistas de Wells Fargo señalan que, si bien la contratación sigue en racha, hay indicios de que el fuerte crecimiento del empleo no tiene por qué ir en detrimento de las presiones inflacionistas. Creen que la Reserva Federal seguirá endureciendo su política monetaria.

En febrero continuó la sólida contratación, pero se prevé una desaceleración

"Pero con un 3.6% de desempleo, el mercado laboral está increíblemente tenso. Por lo tanto, somos cautos a la hora de extrapolar el grado de relajación del crecimiento de las ganancias durante el pasado año, que probablemente se vio favorecido por el frenesí de reposición de personal y de cambio de empleo tras la desaparición de la fase inicial de COVID. Dado que la mano de obra sigue siendo bastante escasa, es probable que las presiones salariales sigan siendo elevadas a corto plazo."

"Incluso con el aumento de la tasa de paro en febrero, el mercado laboral sigue increíblemente tenso. Aunque esperamos que la contratación se ralentice de forma más acusada a partir de aquí, sigue habiendo mucho margen para que el mercado laboral se debilite antes de preocupar a la Fed."

"Esperamos que el FOMC siga en modo restrictivo durante un tiempo, con el listón para una subida de 50 puntos básicos en la próxima reunión de marzo algo más alto tras el informe de hoy que muestra cierta relajación de las presiones inflacionistas procedentes del mercado laboral."

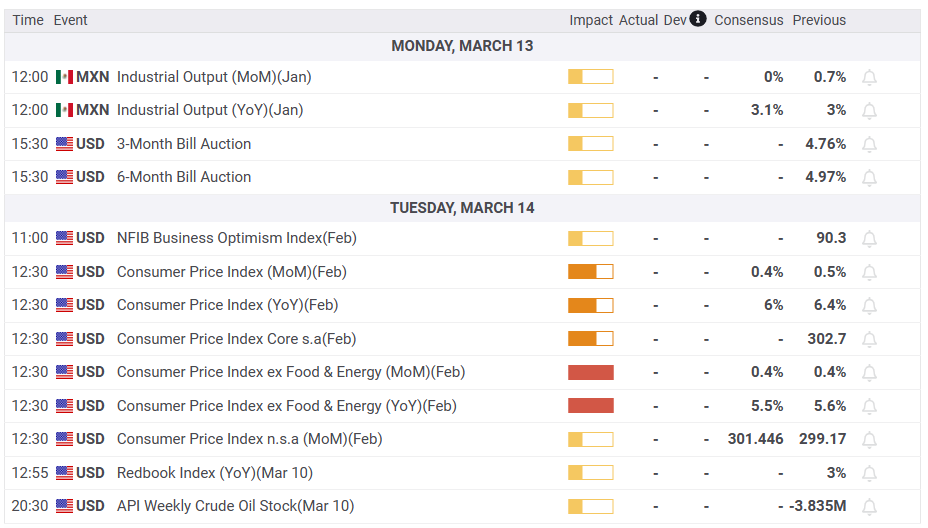

Lo que hay que tener en cuenta la semana que viene:

El dólar cayó con fuerza el viernes tras el informe de empleo de Estados Unidos. El DXY borró todas las ganancias que siguieron a los comentarios de línea agresiva del presidente de Reserva Federal, Jerome Powell. La economía estadounidense añadió más empleos de lo previsto en febrero (311.000 frente a 205.000) y confirmó las impactantes cifras de enero. Sin embargo, la Tasa de Desempleo subió al 4.6% y el crecimiento de los salarios se ralentizó. Antes de las NFP, las expectativas de una subida de tasas de 50 puntos básicos en la próxima reunión del FOMC eran elevadas y luego se replegaron, presionando a la baja los rendimientos estadounidenses. Los rendimientos de los bonos del Tesoro también subieron en medio de la aversión al riesgo. El VIX (índice del miedo) subió el viernes hasta 27.42, un nivel que no se veía desde finales de octubre. Los índices bursátiles estadounidenses sumaron pérdidas el viernes, cerrando la semana con un descenso superior al 4%.

La próxima semana será tranquila en lo que respecta a la Fed, ya que el FOMC entra en periodo de bloqueo. Será tiempo de rumores y especulaciones de cara a la reunión del 21 y 22 de marzo. Los analistas difieren en sus previsiones, algunos apuestan por una subida de 25 puntos básicos y otros por 50 puntos básicos. El informe económico clave que podría poner fin al debate será el martes, con el Índice de Precios al consumo de Estados Unidos. Estas cifras serán decisivas a la hora de considerar la subida de tasas de la Fed. El miércoles se publicará el Índice de Precios de Producción y ese mismo día se informará de las Ventas Minoristas.

El DXY alcanzó un máximo de 106.00, el nivel más alto desde noviembre, y luego retrocedió hasta 104.50. El rendimiento del Tesoro estadounidense a 2 años subió hasta 104.50, el nivel más alto desde noviembre. El rendimiento del Tesoro estadounidense a 2 años alcanzó su nivel más alto desde 2007, el 5.08%, y cayó el viernes hasta el 4.58%, el nivel más bajo en tres semanas. A pesar de la reversión del DXY, el dólar mantuvo las ganancias semanales frente a las divisas de mercados emergentes y materias primas.

El USD/JPY cayó por segunda semana consecutiva tras no poder consolidarse por encima de 137.00 golpeado por la caída de los rendimientos de los bonos y las ventas masivas en Wall Street. En la última reunión de Kuroda, el Banco de Japón mantuvo sin cambios su tasa de política monetaria, los parámetros de control de la Curva de Rendimiento y la orientación.

Entre los valores más alcistas de la semana se encuentra el franco suizo, impulsado por la aversión al riesgo, el descenso de los rendimientos y los datos de inflación suizos. El USD/CHF sufrió la peor pérdida semanal desde noviembre. El dólar australiano fue la moneda que más perdió en el G10 tras la subida moderada de tasas del Banco de la Reserva de Australia. El próximo jueves, Australia informará de las cifras de empleo. El par AUD/USD rompió la zona de soporte clave de 0.6600 y se desplomó a su nivel más bajo desde noviembre. Una de las mejores de la semana fue la venta de AUD/CHF tras la reunión del RBA.

El USD/CAD ganó más de 200 puntos durante la semana, situándose por encima de 1.3800, el segundo cierre semanal más alto desde mayo de 2020. El miércoles, el Banco de Canadá dejó las tasas sin cambios (como se esperaba) después de ocho subidas consecutivas y dijo que se mantendrá en "una pausa condicional". La economía canadiense añadió 21.800 puestos de trabajo en febrero, por encima de los 10.000 esperados.

El EUR/USD borró las pérdidas semanales subiendo de nuevo hacia 1.0650 el viernes. El par sigue moviéndose lateralmente entre 1.0530 y 1.0700. El próximo jueves, se espera que el Banco Central Europeo suba las tasas de interés en 50 puntos básicos. En el seno del consejo se está suscitando cierto debate sobre su forward guidance. El par EUR/GBP sigue aferrándose a la zona de 0.8850. El GBP/USD rebotó desde 1.1800, con un máximo en 1.2115, para situarse en torno a 1.2040. El martes se publicarán los datos de empleo del Reino Unido.

- El GBP/USD repuntó casi un 1% o 114 puntos el viernes, tras las NFP estadounidenses.

- Los alcistas luchan en la EMA de 200 días, exacerbando una caída del GBP/USD de 60 pips a los niveles actuales.

- Análisis del precio del GBP/USD: El sesgo es bajista, pero persisten los riesgos al alza.

El GBP/USD recupera algo de terreno y se prepara para terminar la semana con ganancias mínimas tras rebotar desde los mínimos del año en 1.1802, con los compradores recuperando 1.2000 tras un informe mixto de empleo en EE.UU.. En el momento de escribir estas líneas, el par GBP/USD cotiza a 1.2040, subiendo un 1.01% desde su precio de apertura.

GBP/USD: Acción del Precio

El par GBP/USD ha recuperado el nivel de 1.2000, pero su sesgo no ha cambiado. Tras la publicación del informe de nóminas no agrícolas de EE.UU., la libra esterlina (GBP) alcanzó la Media móvil exponencial (EMA) de 200 días en 1.2112. Sin embargo, los vendedores intervinieron y arrastraron al par por debajo de 1.2100.

En su camino hacia el sur, el par GBP/USD operó por debajo de la EMA de 50 días, quedándose alrededor de niveles conocidos. Sin embargo, las EMA de 100 y 20 días se encuentran por debajo de los precios actuales, lo que justifica una mayor consolidación en el futuro.

Para una reanudación bajista, el GBP/USD necesita romper las EMA de 100 y 20 días, cada una en 1.2023 y 1.2010, respectivamente. Después de eso, la cifra de 1.2000 podría ser alcanzada, allanando el camino para una mayor caída. El siguiente soporte sería la cifra de 1.1900, antes del mínimo del año en 1.1802.

Por el contrario, el GBP/USD debe recuperar la EMA de 50 días en 1.2056 si los compradores quieren mantener la esperanza de cambiar la tendencia. La siguiente resistencia sería 1.2100, seguida de la EMA de 200 días en 1.2112.

GBP/USD Gráfico Diario

GBP/USD Niveles técnicos

- El par USD/MXN terminó plano el viernes, tras una recuperación que le llevó a alcanzar un nuevo máximo de dos semanas en torno a los 18.60$.

- La Oficina de Estadísticas Laborales de EE.UU. reveló que la economía estadounidense añadió más puestos de trabajo de lo esperado.

- Un aumento en la tasa de desempleo de EE.UU. justificaría una Reserva Federal menos dura.

El par USD/MXN se mantiene prácticamente plano tras alcanzar un máximo diario en 18.5964, aunque el informe mixto de empleo estadounidense pesó sobre el dólar. Sin embargo, el USD/MXN sigue aferrándose a sus ganancias, subiendo un 0.12% y cotizando en 18.3707.

Aumento de las nóminas no agrícolas y de la tasa de desempleo de EE.UU., con la Fed en el punto de mira

El sentimiento amargo en EE.UU. por la quiebra del Silicon Valley Bank, eclipsó los datos económicos estadounidenses. La Oficina de Estadísticas Laborales de EE.UU. (BLS, por sus siglas en inglés) reveló el informe de nóminas no agrícolas de EE.UU. de febrero, con cifras que superaron las expectativas de 225.000, ya que la economía estadounidense creó 311.000 puestos de trabajo. Aunque los datos sugieren un mayor endurecimiento por parte de la Reserva Federal, la Tasa de Desempleo se situó en el 3.6%, por encima del 3.4% previsto, lo que indica un mercado laboral más débil.

Los datos del mes anterior se revisaron a la baja, de 517.000 a 504.000. Las Ganancias Medias por Hora aumentaron un 4.6%.

Mientras tanto, el Índice del Dólar (DXY), que sigue la cotización del dólar frente a una cesta de seis divisas, cae un 0.87% y se sitúa en 104.365. Los rendimientos de los bonos del Tesoro de EE.UU. se desploman en general, con el rendimiento a 10 años bajando casi 20 puntos básicos, hasta el 3.712%.

Reflejo de lo anterior es que los operadores evalúan una Fed menos agresiva, en comparación con el discurso de Powell del martes. Los futuros del mercado estiman una subida de tasas de 25 pbs en marzo y prevén el primer recorte de tasas para fin de año.

La falta de datos económicos en la agenda mexicana mantiene a los operadores pendientes de las noticias de sentimiento. Los reguladores estadounidenses han cerrado Silicon Valley Bank, ya que la FDIC ha embargado la banca.

USD/MXN Análisis Técnico

El USD/MXN ha pasado de neutral a sesgado a la baja después de que los compradores recuperaran la EMA de 20 días en 18.3247. El informe de empleo de EE.UU. ayudó al peso mexicano (MXN) y limitó la recuperación del par hacia un máximo semanal en 18.5964, y lo envío lejos de la EMA de 50 días en 18.6442. A medida que avanza la sesión americana, la vela del viernes se convierte en un martillo invertido, que podría formar un patrón de estrella vespertina. Se espera una nueva caída del USD/MXN si se cumple este escenario. Para una continuación bajista, los vendedores del USD/MXN necesitan recuperar los 18.15$. Por otro lado, los compradores que mantengan la tasa del USD/MXN por encima de la EMA de 20 días seguirían esperando probar las EMA de 50 y 100 días la semana que viene, en torno a 18.644 y 19.0122.

¿Qué hay que vigilar?

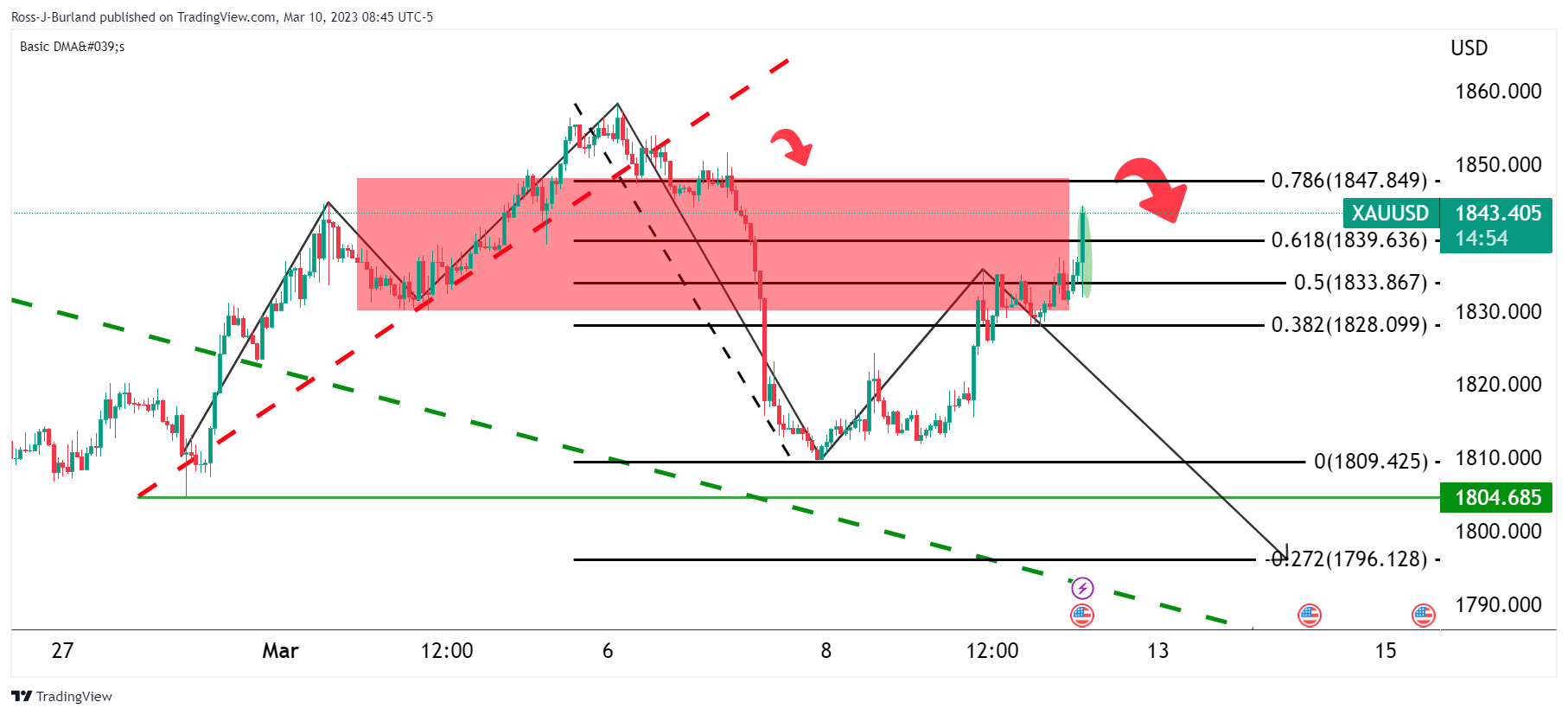

- El precio del oro repunta tras la publicación de las nóminas no agrícolas.

- Los alcistas apuntan a una ruptura de 1.850$ para retomar el control.

El precio del oro subió hoy viernes por tercer día consecutivo, pero se encamina a una caída semanal, ya que las perspectivas de nuevas subidas de los tipos de interés mermaron el atractivo del metal precioso, mientras que los operadores esperaban el informe de nóminas no agrícolas de EE.UU..

El oro ha subido hasta un nuevo máximo correctivo cerca de 1.845$, ya que los mercados están valorando las probabilidades de una subida de tipos de 50 puntos básicos por parte de la Reserva Federal este mes. Las principales decepciones se produjeron en la Tasa de Desempleo, de la que se esperaba que se mantuviera sin cambios en un nivel históricamente bajo del 3.4%, mientras que las ganancias medias por hora también fueron una gran decepción.

Sin embargo, cuando se combinan con los JOLTS de ayer, en los que el indicador favorito de la Reserva Federal para medir la fortaleza de la demanda de mano de obra, el ratio de vacantes sobre desempleados ("ratio V/U"), estos informes no auguran nada bueno para una Fed que espera una ralentización significativa del mercado laboral.

Los analistas de TD Securities explicaron que ayer, ''la ratio V/U se mantuvo en un máximo histórico de 1.9 vacantes por desempleado. En cuanto a los despidos, la tasa de despidos bajó al 2.5%, el nivel más bajo en dos años, pero la tasa de despidos se mantuvo bastante baja en el 1.1% y en línea con lo que hemos visto en 2022''. En conjunto, un informe sólido en línea con la continuación de la fortaleza del mercado laboral", argumentaron los analistas.

No obstante, las nóminas no agrícolas no han dado la señal en algunas áreas clave, aunque esto podría considerarse como una reversión de la media en febrero, tras el éxito del informe, en el que la creación de empleo se disparó hasta unos inesperados 517.000 puestos en enero.

En la sesión anterior, las solicitudes de subsidio de desempleo sorprendieron al alza durante la primera semana de marzo, superando el nivel de 200.000 por primera vez en 8 semanas. La serie se situó en 211.000, frente a los 190.000 anteriores. Estos datos desanimaron al presidente de la Reserva Federal, Jerome Powell, que en su comparecencia ante el Congreso advirtió de que una subida de 50 puntos básicos no estaba descartada. Sin embargo, vale la pena señalar que el promedio de reclamaciones en 2018-19 fue de 220.000, por lo que la serie aún se mantiene algo por debajo de la tendencia anterior a Covid.

Los futuros de los fondos de la Fed ya habían estado mostrando que los inversores habían disminuido la probabilidad de una subida de 50 puntos básicos por parte de la Fed en marzo al 56%, después de haber sido tan alta como el 75% tras el discurso de Powell esta semana.

Análisis técnico del oro

De cara al evento, el precio del Oro volvió a cruzar por encima de 1.825$ en busca de la línea del cuello de la formación M en torno a la marca del 50% de reversión:

Actualización del precio del Oro

Tal y como se ha ilustrado, el precio del Oro ha repuntado. Hay un soporte a la baja en 1.804$ con resistencia por encima de 1.850$. Si los osos se mueven de nuevo, entonces habrá perspectivas de un movimiento para poner a prueba en la DMA de 200 en los próximos días con 1.17704$ a la vista en ese sentido. Si 1.850$ ceden el paso a los alcistas, entonces habrá perspectivas de un movimiento por encima del doble techo de la formación M con 1.900$ expuestos:

El mercado laboral canadiense sigue al rojo vivo. Mientras que los datos de empleo podrían hacer poco para calmar la preocupación del BOC sobre si han hecho lo suficiente en las subidas de tasas, el CAD sigue siendo un reto a corto plazo, informan los economistas de TD Securities.

El CAD seguirá a la defensiva en los cruces

"El mercado laboral canadiense sigue funcionando a pleno rendimiento sin signos de reversión a la media después de que en enero se añadieran 150.000 puestos de trabajo. Esta cifra no cambiará que los riesgos son mucho más fluidos en torno a la Fed que al BOC".

"Además, pensamos que una tasa terminal de los fondos federales más alta podría elevar el riesgo percibido de un aterrizaje brusco o un accidente financiero. Eso, junto con los desequilibrios de la deuda interna y el frágil sentimiento de riesgo, debería mantener al CAD a la defensiva por ahora."

"Vemos un soporte emergente en 1.3750 para el USD/CAD, y un CAD sesgado a la zaga en los cruces".

El Departamento de Protección e Innovación Financiera de California cerró Silicon Valley Bank y nombró administrador judicial a la Federal Deposit Seguro Corporation (FDIC).

Precios de las acciones de SVB Financial Group se desplomaron durante la semana. El miércoles, el banco sorprendió al anunciar que necesitaba captar 2.250 millones de dólares en acciones, lo que desató la inquietud.

La situación en torno a Silicon Valley Bank pesó en el sector bancario y en el sentimiento general del mercado. Se trata de la mayor quiebra de bancos desde la crisis financiera de 2008/2009.

Más información de la FDIC:

"Para proteger a los depositantes asegurados, la FDIC creó el Banco Nacional de Seguro de Depósitos de Santa Clara (DINB). En el momento del cierre, la FDIC como receptor transfirió inmediatamente al DINB todos los depósitos asegurados de Silicon Valley Bank."

"Todos los depositantes asegurados tendrán pleno acceso a sus depósitos asegurados a más tardar el lunes 13 de marzo de 2023 por la mañana. La FDIC pagará a los depositantes no asegurados un dividendo anticipado dentro de la próxima semana. Los depositantes no asegurados recibirán un certificado de administración judicial por el importe restante de sus fondos no asegurados. A medida que la FDIC venda los activos de Silicon Valley Bank, es posible que se realicen futuros pagos de dividendos a los depositantes no asegurados."

"Silicon Valley Bank tenía 17 sucursales en California y Massachusetts. La oficina principal y todas las sucursales de Silicon Valley Bank reabrirán el lunes 13 de marzo de 2023."

"Al 31 de diciembre de 2022, Silicon Valley Bank tenía aproximadamente 209.0 mil millones de dólares en activos totales y alrededor de 175.4 mil millones de dólares en depósitos totales. En el momento del cierre, la cantidad de depósitos en exceso de los límites del seguro era indeterminada."

"Silicon Valley Bank es la primera institución asegurada por la FDIC que quiebra este año".

- La plata avanza más de un 2% y termina la semana prácticamente plana.

- Los datos de empleo en EE.UU. fueron dispares, pero la tasa de paro subió, señal del enfriamiento del mercado laboral.

- Los inversores se precipitaron hacia los metales preciosos, inseguros ante los datos de inflación de la semana que viene, y castigaron al dólar.

El precio de la plata repuntó tras el informe mixto sobre el empleo en EE.UU. Sin embargo, la tasa de desempleo subió, lo que restó presión a la Reserva Federal de los Estados Unidos (Fed). En el momento de escribir estas líneas, el XAG/USD cotiza a 20.49$ la onza troy.

Se espera que la Reserva Federal suba los tipos gradualmente a medida que aumente la tasa de desempleo

Wall Street amplió sus pérdidas debido a un impulso de aversión al riesgo. El Departamento de Trabajo de EE.UU. reveló que las nóminas no agrícolas de febrero aumentaron en 311.000 puestos de trabajo, más de los 225.000 esperados. Las cifras de empleo de enero se rebajaron de 517.000 a 504.000. La tasa de desempleo fue del 3.6%, por encima de la previsión del 3.4%, lo que indica un mercado laboral más débil. Los salarios subieron un 4.6%, y la atención se centró en los datos de inflación estadounidenses de la semana que viene.

Durante la semana, el presidente de la Fed, Jerome Powell, afirmó que podría ser necesaria una subida mayor y potencialmente más rápida de los tipos de interés en su comparecencia ante el congreso de Estados Unidos. Añadió que la economía estadounidense sigue siendo sólida y que la Fed estará atenta a las cifras de nóminas no agrícolas y a las lecturas del Índice de Precios al Consumo (IPC) de febrero de la próxima semana.

La reacción de los participantes del mercado es que la Reserva Federal subirá 25 puntos básicos en la próxima reunión de marzo. Basándose en los datos de empleo de EE.UU., los futuros del mercado monetario esperan que Powell y compañía recorten las tasas a finales de 2023.

Además, los inversores hicieron caer al dólar, con el Índice del dólar estadounidense (DXY) perdiendo un 0.87% a 104.360. Los rendimientos de los bonos del Tesoro estadounidense ampliaron sus pérdidas, con el rendimiento a 10 años cayendo 16 puntos básicos, hasta el 3.741%, un viento de cola para los precios de los metales preciosos. El par XAG/USD ha subido más de un 2% tras haber tocado mínimos en torno a los 19.92$.

XAG/USD Niveles técnicos

- Los osos del USD/CAD se mueven con agresividad tras los informes de empleo canadienses y la decepción de las NFP estadounidenses.

- El dólar estadounidense está bajo presión como consecuencia de las decepciones de las NFP.

El USD/CAD cayó a un mínimo de 1.3766 desde un máximo de 1.3862 tras la publicación de las nóminas no agrícolas de EE.UU. y el informe de empleo de Canadá. El aumento del empleo en Canadá ha duplicado las expectativas, lo que ha puesto en tela de juicio el sentimiento de pausa de las tasas, mientras que la Tasa de Desempleo de EE.UU. subió inesperadamente, añadiendo combustible al motor bajista del USD/CAD.

Nóminas no agrícolas en Estados Unidos

Las principales decepciones se produjeron en la Tasa de Desempleo, mientras que las ganancias medias por hora también fueron una gran decepción. El Índice del Dólar (DXY) cayó a un mínimo de 104.6660 después de los datos desde 105.1620 antes de los datos.

Análisis Técnico USD/CAD

El precio es más alto en el gráfico diario y podría ser debido a una corrección de nuevo en la resistencia anterior que coincide con un 50% de reversión.

- El índice amplía la caída a mínimos de 3 días cerca de 104.60.

- Los rendimientos estadounidenses caen aún más tras el informe sobre el empleo en Estados Unidos.

- La economía estadounidense creó más puestos de trabajo de lo estimado inicialmente en febrero.

El USD pierde ahora más terreno y rompe por debajo de la barrera clave de 105.00, según el índice del dólar estadounidense (DXY) del viernes.

El índice USD se debilita tras las nóminas

La presión vendedora repunta en torno al dólar mientras los participantes del mercado siguen digiriendo el mixto informe de empleo estadounidense del mes de febrero.

En este último, la economía estadounidense creó 311.000 puestos de trabajo, superando una vez más el consenso de una ganancia de 205.000 empleos. Además, el dato de diciembre se revisó a 504.000 (desde 517.000).

De alguna manera, quitando el optimismo del informe, la Tasa de Desempleo aumentó al 3.6% y las Ganancias Horarias Medias - una aproximación a la inflación a través de los salarios - subieron un 0.2% intermensual y un 4.6% desde un año antes. Además, la Tasa de Participación aumentó ligeramente hasta el 62.5% (desde el 62.4).

Tras la publicación de las nóminas de febrero, los inversores vuelven a ver una subida de tipos de 25 puntos básicos como el escenario más probable en la reunión de la Fed del 22 de marzo, lo que también pesa en el ánimo que rodea al dólar y apuntala la caída correctiva.

Lo que hay que tener en cuenta en torno al USD

El índice sigue perdiendo terreno, ya que los operadores reducen ahora sus apuestas a una subida de tasas de 50 puntos básicos por parte de la Fed a finales de mes.

El dólar, mientras tanto, sucumbe al mejor tono del universo asociado al riesgo y cede parte del fuerte rebote reciente auspiciado por los mensajes de línea agresiva de algunos miembros de la Fed y del presidente, Jerome Powell en su discurso al principio de la semana.

Además, la inflación aún elevada, así como la solidez del mercado laboral y la resistencia de la economía en general, también parecen apuntalar la postura de ajuste a largo plazo de la Reserva Federal.

Niveles técnicos

Ahora, el índice retrocede un 0.69% a 104.55 y un quiebre de 104.09 (mínimo semanal del 1 de marzo) abriría la puerta a 103.53 (SMA de 55 días) y finalmente a 102.58 (mínimo semanal del 14 de febrero). Por otro lado, la siguiente barrera alcista se sitúa en 105.88 (máximo del 8 de marzo), seguida de 106.62 (SMA de 200 días) y 107.19 (máximo semanal del 30 de noviembre de 2022).

- La economía estadounidense añade 311.000 empleos en febrero; la tasa de paro sube al 3.6%.

- El dólar cae en general, los rendimientos en EE.UU. alcanzan nuevos mínimos.

- El USD/JPY cae por debajo de 136.00, lateralizado en la semana.

El par USD/JPY cayó a niveles inferiores a 136.00 tras la publicación del informe de empleo de los Estados Unidos. El dólar se debilitó en general, mientras que los rendimientos estadounidenses alcanzaron nuevos mínimos diarios.

La Oficina de Estadísticas Laborales de los EE.UU. (BLS) reveló el viernes que las nóminas no agrícolas aumentaron en 311.000 en febrero, superando la expectativa del mercado de 205.000. Las cifras de enero se revisaron ligeramente de 517.000 a 504.000.

La Tasa de Participación de la Fuerza laboral mejoró modestamente al 62.5% desde el 62.4% de enero y la Tasa de Desempleo subió al 3.6%. Las Ganancias medias por hora aumentaron un 4.6% con respecto al año anterior.

El dólar registró nuevos mínimos generales, mientras que los futuros de los índices bursátiles estadounidenses subieron. Los mercados están digiriendo el informe laboral. El yen se benefició de la caída de los rendimientos estadounidenses. El Rendimiento de los bonos del tesoro a 10 años cayó al 3.76% y el rendimiento de los bonos del Tesoro a 2 años se situó por debajo del 4.70%.

El USD/JPY cayó casi cien puntos tras las NFP. Cotizaba en torno a 136.70 e hizo suelo en 135.83, modestamente por encima del mínimo de la sesión asiática.

La zona de mínimos diarios del USD/JPY está siendo desafiada en este momento, y una ruptura a la baja podría desencadenar una aceleración. Al alza, una recuperación por encima de 137.00 podría fortalecer al dólar estadounidense y exponer máximos semanales cerca de 138.00.

Niveles técnicos

- El GBP/USD se mueve al alza por tercer día consecutivo y obtiene soporte de una combinación de factores.

- El PIB mensual del Reino Unido impulsa a la libra esterlina y beneficia al par en medio de una modesta debilidad del dólar.

- La configuración técnica mixta justifica cierta cautela por parte de los alcistas antes del informe clave del NFP de EE.UU.

El par GBP/USD extiende el rebote de esta semana desde el nivel de 1.1800, o su nivel más bajo desde noviembre de 2022, y gana algo de tracción de continuación por tercer día consecutivo el viernes. El impulso eleva al par a un máximo de tres días durante la primera mitad de la sesión europea, con los alcistas esperando ahora una fuerza sostenida por encima del nivel psicológico de 1.2000 antes de abrir nuevas posiciones.

La libra esterlina recibe un impulso el último día de la semana, después de que el informe mensual del PIB británico mostrara que la economía se expandió un 0.3% en enero. La lectura superó las expectativas del mercado de un crecimiento del 0.1% y señala un fuerte rebote tras la contracción del 0.5% registrada en diciembre. Por otra parte, el dólar estadounidense se mantiene a la defensiva ante la disminución de las expectativas de una subida de tasas de 50 puntos básicos en la reunión de marzo del FOMC, lo que a su vez presta un soporte adicional al par GBP/USD.

Dicho esto, el sentimiento de aversión al riesgo que prevalece en los mercados bursátiles mundiales, en un contexto de riesgo a una recesión, contribuye a limitar las pérdidas del USD de refugio seguro. Los operadores también parecen reacios a abrir posiciones agresivas y prefieren esperar al margen a la espera del informe NFP de EE.UU., que se publicará al inicio de la sesión americana. Esto, a su vez, podría mantener a raya cualquier movimiento alcista adicional para el par GBP/USD, al menos por el momento.

Desde una perspectiva técnica, el movimiento positivo intradía eleva al par por encima del 23.6% de retroceso de Fibonacci de la reciente caída correctiva desde las inmediaciones de la zona de 1.2450, o un máximo de varios meses tocado en enero. Además, los osciladores en el gráfico de 4 horas han ido ganando fuerte tracción positiva. Esto, a su vez, apoya las perspectivas de una extensión del movimiento alcista hacia la prueba del 38.2% de Fibonacci que coincide con la zona de resistencia de 1.2050-1.2060.

Dicho esto, los indicadores técnicos del gráfico diario, aunque se han recuperado, aún no confirman una perspectiva alcista. Por otra parte, el Índice de Fuerza Relativa (RSI) en el gráfico de 1 hora está mostrando condiciones de sobrecompra y justifica cierta cautela para los alcistas antes de los datos clave.

Por otro lado, el 23.6% de Fibonacci, en torno a 1.1950, parece defender la caída inmediata. El siguiente soporte relevante se sitúa cerca de la media móvil simple de 200 días, técnicamente significativa, y actualmente en torno al nivel redondo de 1.1900. Una ruptura convincente por debajo de este nivel cambiaría el sesgo a corto plazo de nuevo a favor de los bajistas y haría que el par GBP/USD fuera vulnerable para acelerar la caída hacia el nivel de 1.1800.

GBP/USD gráfico de 4 horas

GBP/USD niveles técnicos a vigilar

- El Índice del dólar estadounidense (DXY) cotiza a la defensiva por segunda sesión consecutiva.

- Es probable que siga avanzando más allá del máximo de 2023 cerca de 105.90.

El índice del dólar estadounidense (DXY) se suma al descenso diario del jueves y desafía el nivel 105.00 antes de la publicación de las NFP estadounidenses del viernes.

A pesar del descenso correctivo, las perspectivas positivas para el dólar no parecen cambiar. Dicho esto, la superación del máximo interanual en 105.88 (8 de marzo) debería allanar el camino para la continuación de la tendencia alcista hasta la SMA clave de 200 días, hoy en 106.62.

Un movimiento convincente más allá de este último debería cambiar las perspectivas a constructivas en el horizonte a corto plazo.

Gráfico diario del DXY

- El USD/CAD continúa moviéndose al alza el viernes y toca su nivel más alto desde octubre.

- Los precios bajistas del petróleo crudo pesan sobre el CAD y siguen ofreciendo soporte al par.

- El sentimiento de aversión al riesgo beneficia al UAS de refugio seguro.

- Los operadores esperan ahora los datos mensuales de empleo de Canadá y EE.UU. para obtener un nuevo impulso.

El par USD/CAD extiende sus fuertes ganancias semanales y alcanza su nivel más alto desde el 17 de octubre de 2022, en torno a la zona de 1.3860 durante la primera mitad de la sesión europea del viernes. En el momento de escribir, el par retrocede levemente las ganancias iniciales, pero se mantiene cómodamente por encima del nivel de 1.3800 a la espera de los datos de empleo de Canadá y EE.UU.

La presión vendedora en torno a los precios del petróleo crudo se mantiene por cuarto día consecutivo, lo que pesa sobre el CAD, divisa vinculada a los precios de las materias primas, y actúa como viento de cola para el par USD/CAD. De hecho, el oro negro sigue en camino de registrar su peor caída semanal desde principios de febrero, en medio de la preocupación de que la ralentización del crecimiento económico mundial haga mella en la demanda de combustible. Aparte de esto, el hecho de que el Banco de Canadá (BoC) se convirtiera el miércoles en el primer banco central importante en pausar su ciclo de subidas de tasas se considera otro factor que pesa sobre el dólar canadiense.

Los factores mencionados, en gran medida, ayudan a compensar una modesta debilidad del dólar estadounidense y siguen impulsando al par USD/CAD al alza. Los datos publicados el jueves mostraron un aumento mayor al esperado en las solicitudes semanales de subsidio por desempleo en los Estados Unidos, lo que se consideró como la primera señal de un debilitamiento del mercado laboral. Esto, a su vez, obligó a los inversores a reevaluar la posibilidad de una subida de 50 puntos básicos en la próxima reunión del FOMC del 21 y 22 de marzo, lo que provocó un nuevo descenso de los rendimientos de los bonos del Tesoro estadounidense y ejerció cierta presión sobre el dólar.

Dicho esto, el actual entorno de aversión al riesgo, en un contexto de inminente recesión, ayuda a limitar las pérdidas del USD de refugio seguro, al menos por el momento. El sentimiento de los mercados sigue siendo frágil ante la preocupación por las dificultades económicas derivadas del aumento de los costes de los préstamos, que se ve reforzada por una mayor profundización de la curva de rendimientos. Además, los datos macroeconómicos chinos, menos favorables de lo previsto, han frustrado las esperanzas de una fuerte recuperación de la segunda economía mundial. Esto, a su vez, atempera el apetito de los inversores por los activos de mayor riesgo.

Los alcistas del USD/CAD, por su parte, preferirían tomarse una pausa en medio de un Índice de Fuerza Relativa (RSI) ligeramente sobrecomprado en el gráfico diario y a la espera de los datos mensuales de empleo de EE.UU. Es probable que el conocido informe NFP eclipse a los datos de empleo canadienses y desempeñe un papel clave a la hora de influir en la trayectoria del par a corto plazo. A continuación, la atención se centrará en las últimas cifras de inflación al consumidor (IPC) de EE.UU., que se publicarán el próximo martes.

USD/CAD niveles técnicos a vigilar

- El USD/JPY recupera tracción positiva el viernes, ya que el BoJ mantiene sin cambios la configuración de la política monetaria.

- La reducción de las expectativas a una subida de tasas de la Fed de 50 puntos básicos en marzo pesa sobre el USD y limita las ganancias del par.

- El sentimiento de aversión al riesgo ofrece soporte al JPY y también actúa como viento en contra para el par.

- Los operadores esperan el informe NFP de EE.UU. en busca de oportunidades significativas.

El par USD/JPY muestra cierta resistencia por debajo de la media móvil simple (SMA) de 100 días y atrae nuevas compras cerca de la región de 135.80, o un mínimo de varios días tocado a principios de este viernes. El par mantiene sus ganancias durante la primera mitad de la sesión europea y actualmente se sitúa en torno a la zona de 136.75, apenas unos pips por debajo del máximo diario en 137.00.

El yen japonés (JPY) cayó con fuerza el último día de la semana después de que el Banco de Japón (BoJ) mantuviera su postura ultra-flexible y dejara sin cambios la configuración de la política monetaria. La decisión se ajustó ampliamente a lo esperado, aunque algunos analistas especulaban con la posibilidad de que Haruhiko Kuroda modificara el control de la curva de rendimientos en su última reunión de política monetaria como gobernador del BoJ. Esto, a su vez, hizo caer los rendimientos de los bonos japoneses, lo que a su vez pesó sobre la moneda nacional y ayudó al par USD/JPY a recuperar la tracción positiva.

Dicho esto, el entorno de aversión al riesgo que prevalece, como lo demuestra el mar de rojo en los mercados bursátiles mundiales, ayuda a limitar las pérdidas del yen japonés de refugio seguro. Aparte de esto, algunas ventas en torno al dólar estadounidense contribuyen a limitar las ganancias del par USD/JPY, al menos por el momento. Los participantes del mercado se vieron obligados a reevaluar las expectativas de una subida de 50 puntos básicos en la reunión de marzo del FOMC tras un aumento mayor de lo esperado en las solicitudes semanales de subsidio de desempleo de EE.UU., que se consideró la primera señal de un debilitamiento del mercado laboral.

La reducción de las expectativas a un endurecimiento más agresivo de la política por parte de la Fed provocó un nuevo descenso de los rendimientos de los bonos del Tesoro estadounidense y mantuvo a los alcistas del dólar a la defensiva. Los operadores, sin embargo, parecen reacios y prefieren mantenerse al margen antes de la publicación de los datos mensuales de empleo de EE.UU., conocidos popularmente como NFP. Esto, junto con las últimas cifras de inflación al consumidor de EE.UU., que se publicarán el próximo martes, influirá en la senda de subida de tasas de la Fed, lo que moverá al dólar y dará un nuevo impulso direccional al par USD/JPY.

USD/JPY niveles técnicos a vigilar

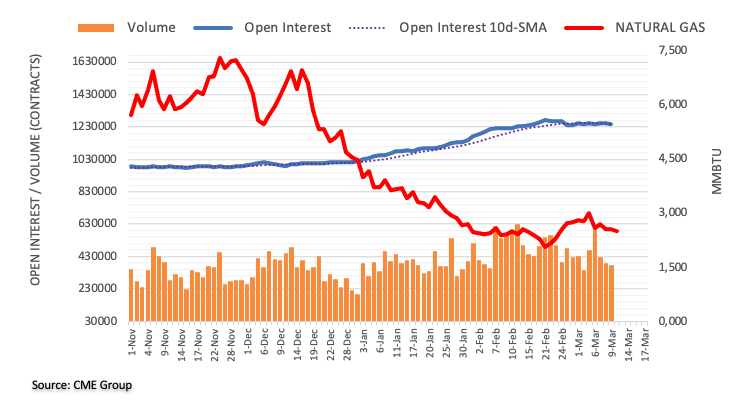

Teniendo en cuenta las cifras avanzadas del CME Group para los mercados de futuros del gas natural, el interés abierto se redujo por segunda sesión consecutiva el jueves, ahora en alrededor de 1.700 contratos. En la misma línea, el volumen cayó por tercer día consecutivo, esta vez en unos 12.600 contratos.

Gas Natural: Se mantiene un sólido soporte en torno a los 2.50$

Lod precios del gas natural extendieron el jueves el retroceso del miércoles. El movimiento bajista se produjo en un trasfondo de disminución del interés abierto y del volumen, y sugiere una baja probabilidad de un mayor descenso a muy corto plazo. De momento, la materia prima se enfrenta a un soporte decente en torno a la región de los 2.50$ por MMBtu.

Según la economista Lee Sue Ann y el estratega de Mercados Quek Ser Leang de UOB Group, el USD/JPY se comercia dentro del rango 135.00/138.00 por el momento.

Comentarios destacados

Vista a 24 horas: "Nuestra opinión de que el USD/JPY cotizaría en un rango entre 136.50 y 137.55 fue incorrecta, ya que se desplomó hasta un mínimo de 135.94 antes de establecerse en 136.14 (-0.87%). La fuerte caída parece seguir adelante y, aunque hay margen para que el USD/JPY se debilite, cualquier descenso se ve como un rango operativo inferior de 135.50/137.00. En otras palabras, una caída sostenida por debajo de 135.50 es poco probable".

Próximas 1-3 semanas: "El miércoles (8 de marzo, USD/JPY en 137.30), destacamos que se espera que el aumento del impulso lleve a una mayor fortaleza del USD/JPY, probablemente hacia 138.20. Posteriormente, el USD/JPY subió hasta 137.91 antes de retroceder y ayer, el retroceso rompió nuestro nivel de "fuerte soporte" de 136.20. La ruptura del "soporte fuerte" indica que es poco probable que el USD/JPY siga avanzando. El USD/JPY parece haber entrado en una fase de consolidación y es probable que por ahora cotice dentro de un rango de 135.00/138.00."

El Gobernador del Banco de Japón (BOJ), Haruhiko Kuroda, ha intervenido el viernes en su última conferencia posterior a la reunión de política monetaria y ha señalado que "no dudará en relajar aún más la política monetaria si es necesario".

Comentarios adicionales

La economía japonesa repunta.

Es lamentable que no se haya logrado una inflación del 2% de forma sostenible y estable.

He conocido personalmente al profesor Ueda, que es un economista representativo en Japón.

Conozco bien a Himino y Uchida, y espero que ayuden al nuevo gobernador a cumplir con el deber del BoJ.

Los grandes estímulos monetarios ayudaron a impulsar la economía.

Siempre hay beneficios y efectos secundarios en la política monetaria.

Es una pena que el objetivo del 2% de inflación no se haya alcanzado de forma sostenible y estable en los últimos 10 años.

Esperamos que Ueda sea capaz de lograr la estabilidad financiera y de precios.

Es importante continuar con la relajación monetaria para animar a las compañías a subir los salarios.

Nos estamos acercando un poco más al objetivo de inflación del 2%.

No puedo comentar lo que hará el próximo gobernador del BoJ.

La Cámara Alta de Japón ha aprobado el nombramiento de Kazuo Ueda como próximo gobernador del Banco de Japón.

Notas clave

Ueda es confirmado como próximo gobernador del Banco de Japón tras la aprobación de ambas cámaras del parlamento.

La Cámara Alta de Japón aprueba el nombramiento de Shinichi Uchida como próximo subgobernador del BoJ.

La Cámara Alta de Japón aprueba el nombramiento de Ryozo Himino como próximo subgobernador del BoJ.

Matsuno, secretario jefe del gabinete: hay que discutir con el nuevo gobernador la declaración conjunta con el BOJ.

Suzuki, ministro de Finanzas japonés: esperamos que el Banco de Japón continúe con una política monetaria adecuada.

Reuters ha informado de que el ministro japonés de Finanzas, Shunichi Suzuki, ha dicho el viernes que esperaba que el banco central orientara adecuadamente su política en estrecha coordinación con el gobierno, teniendo en cuenta la economía, los precios y las condiciones financieras.

"Nuestros esfuerzos conjuntos han dado importantes resultados, creando una situación en la que la economía ya no está en deflación", ha dicho Suzuki a los periodistas.

Comentarios clave

Los detalles de la Política Monetaria los decide el BoJ.

Espera que el BoJ oriente la política de forma adecuada teniendo en cuenta la economía.

El Gobierno se esforzará por alcanzar el objetivo de equilibrio primario en el año fiscal 2025.

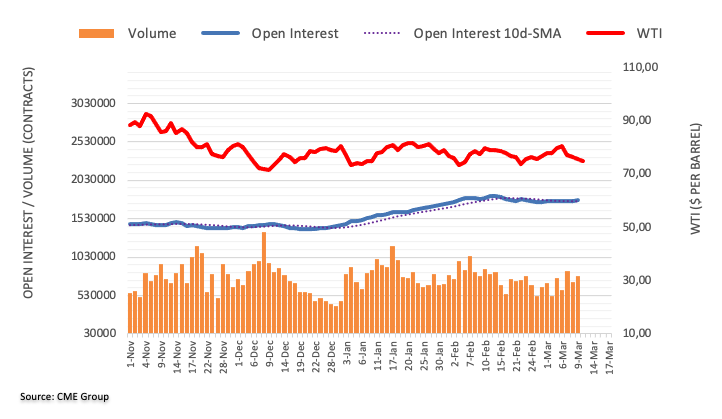

Los datos preliminares de CME Group para los mercados de futuros del petróleo crudo indican que los operadores aumentaron sus posiciones de interés abierto por tercera sesión consecutiva el jueves, esta vez en unos 10.300 contratos. El volumen hizo lo propio y aumentó en unos 76.600 contratos.

WTI: ¿En ruta hacia el mínimo de 2023?

Los precios del barril de WTI extendieron el jueves el movimiento semanal a la baja. La caída estuvo acompañada de un aumento del interés abierto y del volumen, y sugiere que se avecina una mayor debilidad para la materia prima. La ruptura del mínimo de febrero en 73.83$ (22 de febrero) debería abrir la puerta a una prueba del mínimo de 2023 en 72.30$ (6 de febrero).

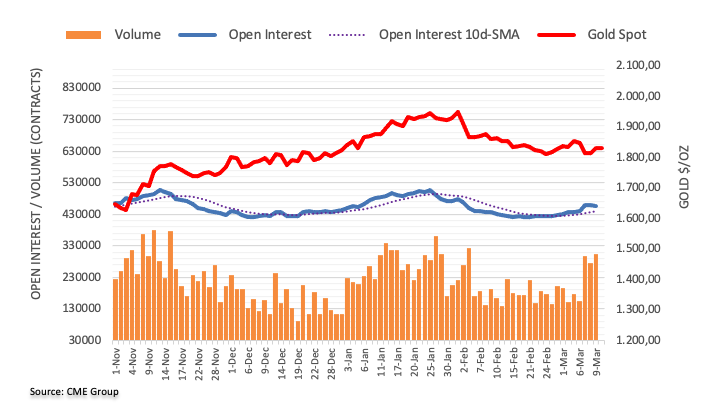

El interés abierto en los mercados de futuros del oro se redujo el jueves en casi 4.000 contratos por primera vez desde el 28 de febrero según las lecturas preliminares del CME Group. El volumen, en cambio, mantuvo el rendimiento errático y subió en alrededor de 28.400 contratos.

Oro: Soporte sólido cerca de los 1.800$

El marcado repunte del jueves en los precios del oro se produjo gracias a la reducción del interés abierto, que advierte contra la continuación del rebote a muy corto plazo. Mientras tanto, el metal precioso sigue bien soportado en torno a la zona clave de los 1.800$ por onza troy, donde también convergen los mínimos de 2023 y la SMA de 100 días.

Esto es lo que debe saber para operar hoy viernes 10 de marzo:

Los mercados se mantienen cautelosos a primera hora del viernes, ya que los participantes se abstienen de tomar grandes posiciones a la espera del informe de empleo de febrero de EE.UU., que podría tener implicaciones significativas en las perspectivas de tasas de la Reserva Federal de EE.UU.. El Índice del Dólar se mantiene por encima de 105.00 tras la caída del jueves y los futuros de los índices bursátiles estadounidenses cotizan en terreno negativo. Canadá también publicará los datos del mercado laboral de febrero y la presidenta del Banco Central Europeo (BCE), Christine Lagarde, pronunciará un discurso a última hora del día.

Previsión Nóminas no Agrícolas: Cinco escenarios para la reacción de la Fed; Dólar y acciones con probabilidades

El jueves, los datos publicados por el Departamento de Trabajo de EE.UU. revelaron que las solicitudes iniciales de subsidio de desempleo semanales aumentaron en 21.000, hasta 211.000, en la semana que finalizó el 3 de marzo. A pesar del entorno de aversión al riesgo en los mercados, el dólar estadounidense tuvo dificultades para encontrar demanda en la sesión americana. El rendimiento de los bonos del Tesoro estadounidense a 10 años perdió más de un 2% en la jornada, y el dólar continuó debilitándose frente a sus principales rivales.

A primera hora del viernes, el rendimiento de los bonos del Tesoro estadounidense a 10 años seguía bajando, y al momento de escribir pierde más de un 2% en el día en 3.82%. El dólar, sin embargo, se mantiene resistente por el momento. Se prevé que las Nóminas no Agrícolas de EE.UU. aumenten en 205.000 en febrero, tras el impresionante incremento de 517.000 registrado en enero. Se prevé que la inflación salarial anual, medida por las Ganancias Horarias Medias, suba al 4.7% desde el 4.4% de enero.

Tras el rebote del jueves, el EUR/USD se mueve con oscilaciones en un estrecho rango ligeramente por debajo de 1.0600 en la mañana europea. Es poco probable que Lagarde comente las perspectivas de política monetaria más adelante en la jornada porque el BCE ya se encuentra en el "periodo de calma".

El GBP/USD cotiza ligeramente al alza cerca de 1.1950 a primera hora del viernes, después de que la Oficina Nacional de Estadísticas del Reino Unido anunciara que el Producto Interior Bruto real creció un 0.3% en enero, superando las expectativas del mercado del 0.1%. Como dato negativo, la producción manufacturera e industrial se contrajeron un 0.4% y un 0.3% respectivamente en el mismo periodo.

Como se esperaba, el Banco de Japón mantuvo sin cambios su política monetaria tras la última reunión de política monetaria dirigida por el Gobernador saliente Haruhiko Kuroda. En la rueda de prensa, Kuroda repitió que no dudarían en relajar aún más la política monetaria si fuera necesario, pero estos comentarios no provocaron una reacción significativa de los mercados. Al momento de escribir, el USD/JPY cotiza marginalmente al alza, en 136.40.

El USD/CAD amplió su recuperación semanal el jueves y alcanzó su nivel más alto desde octubre en 1.3850 el viernes, antes de retroceder a 1.1830. Se prevé que la Tasa de Desempleo de Canadá suba hasta el 5.1% en febrero, desde el 5% de enero, con una variación neta del empleo de +10.000 personas.

El precio del Oro se benefició de la caída de los rendimientos de los bonos estadounidenses el jueves y se recuperó por encima de los 1.830$. El XAU/USD fluctúa en un canal estrecho ligeramente por encima de 1.830$ a primera hora del viernes.

Previa Nóminas no Agrícolas de febrero: Analizando la reacción del oro a las sorpresas del NFP

Bitcoin perdió más del 6% el jueves y continúa estirándose a la baja el viernes. El BTC/USD prueba ahora los 20.000$, perdiendo casi un 2% en el día. Ethereum rompió por debajo de los 1.500$ y tocó su nivel más bajo en casi dos meses, en 1.392$, antes de recuperarse ligeramente por encima de los 1.400$ el viernes.

El gobernador del Banco de Japón (BoJ), Haruhiko Kuroda, ha comparecido el viernes en su última conferencia posterior a la reunión del banco central, expresando su opinión sobre la política monetaria y las perspectivas económicas.

Declaraciones destacadas

El objetivo de precios del 2% es apropiado, ya que es un estándar mundial.

La relajación monetaria ha tenido éxito en términos de soporte del potencial económico de Japón.

Los efectos positivos de la relajación monetaria han superado con creces los efectos secundarios.

Es cierto que las dos subidas de impuestos sobre las ventas afectaron al consumo, a la inflación de los consumidores.

No creo que el Abenomics haya supuesto una carga excesiva para la política monetaria.

Es prematuro debatir los detalles de la salida de la relajación monetaria.

La salida de la relajación monetaria sólo debe llevarse a cabo cuando se alcance una inflación del 2% de forma sostenible y estable.

Creo que es inapropiado comentar sobre la salida en 2023 o 2024.

Los bancos centrales son responsables de la estabilidad de precios.

La deflación japonesa se debió a varios factores, como la crisis financiera, la fortaleza anormal del yen y el auge de China.

Lo más probable es que las negociaciones laborales "Shunto" se traduzcan en salarios más altos que antes.

La distorsión de la curva de rendimiento no se ha resuelto del todo, aunque la curva se está suavizando un poco.

El funcionamiento de los mercados mejorará gradualmente.

Las tendencias salariales, incluida la subida de los salarios base, son extremadamente importantes para el objetivo del BoJ.

La consecución sostenible y estable del objetivo de inflación debe evaluarse con la economía, las tendencias de los precios y el mecanismo subyacente, y no sólo con un indicador.

Es de esperar que la formación del rendimiento del mercado con arreglo a las nuevas directrices operativas del BoJ lleve algún tiempo.

Estamos cerca de alcanzar el objetivo del 2% de inflación de forma sostenible y estable, junto con el crecimiento salarial.

Ueda es un destacado economista muy versado en política monetaria.

Se espera que Ueda lleve a cabo una política adecuada teniendo en cuenta la economía, los precios y las condiciones financieras.

El Producto Interior Bruto (PIB) del Reino Unido creció un 0.3% en enero, dos décimas por encima del 0.1% esperado por el consenso. Este es el mejor resultado del indicador en tres meses, ya que en diciembre cayó un 0.5% y en noviembre subió solo un 0.1%.

Reino Unido también ha publicado sus cifras de producción industrial y producción manufacturera, ambas decepcionando expectativas. La producción industrial cayó un 0.3% mensual y un 4.3% anual en enero, frente al descenso del 0.2% y del 4% estimado respectivamente. Los datos empeoran además los resultados de diciembre, que crecieron un 0.3% mensual y cayeron un 4% anual. La producción manufacturera descendió un 0.4% mensual y un 5.2% anual, frente al -0.1% y el -5% previsto.

Finalmente, la balanza comercial total de Reino Unido mejoró su déficit a -5.861B de libras desde los -7.15B previos. La balanza comercial excluyendo a la Unión Europea, sin embargo, amplió su déficit a -7.808B de libras desde -7.15B, aunque mejoró los -7.966B estimados.

GBP/USD reacción

La libra ha reaccionado al alza por los datos de crecimiento económico mostrados por el PIB. El GBP/USD ha saltado más de 20 pips al alza, alcanzando nuevos máximos de tres días en 1.1952. Al momento de escribir, el par cotiza sobre 1.1944, ganando un 0.21% en el día.

En su reunión de política monetaria de marzo, los miembros del Consejo del Banco de Japón (BoJ) decidieron mantener sin cambios sus parámetros de política monetaria, manteniendo los tipos de interés en -10 puntos básicos (-0.1%) y el objetivo de rendimiento del JGB a 10 años en el 0.00%.

Resumen del comunicado del Banco de Japón

La entidad ha decidido no hacer cambios en la banda de rendimiento.

El banco continuará permitiendo que los rendimientos de JGB a 10 años fluctúen en el rango de alrededor de más y menos 0.5 puntos porcentuales del nivel objetivo, y ofrecerá comprar JGBP a 10 años al 0.5% todos los días hábiles a través de operaciones de compra de tasa fija , a menos que sea altamente probable que no se presenten ofertas.

El Banco de Japón toma la decisión sobre el control de la curva de rendimiento por unanimidad.

No se modifica la orientación futura sobre los tipos de interés. La entidad espera que las tasas de interés sigan al mismo nivel o incluso más bajas a corto y largo plazo.

©2000-2026. Todos los derechos reservados.

El sitio es administrado por Teletrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

La información presentada en el sitio, no es una base para tomar decisiones de inversión y es proporcionada sólo con fines informativos.

La empresa no atiende ni presta servicio a clientes residentes en Estados Unidos, Canadá y los países incluidos en la lista negra del FATF.

La realización de operaciones comerciales en los mercados financieros con instrumentos financieros de margen, abre grandes oportunidades y permite a los inversores que estén dispuestos a correr riesgos a obtener altos rendimientos, pero al mismo tiempo conlleva un nivel de riesgo de pérdidas potencialmente alto. Por lo tanto, antes de comenzar a comercializar, se debe tomar de manera responsable a la cuestión de elegir la estrategia de inversión correspondiente, teniendo en cuenta los recursos disponibles.

Uso de información: al usar completamente o parcialmente los materiales del sitio, el enlace a TeleTrade como fuente de información es obligatorio. El uso de materiales en Internet debe ir acompañado de un hipervínculo al sitio teletrade.org. Importación automática de materiales e información del sitio está prohibida.

Para cualquier duda o pregunta, póngase en contacto con pr@teletrade.global.

bancarias