- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

Reuters informó sobre el Libro Beige de la Reserva Federal y señaló que el informe dice que la actividad económica de EE.UU. aumentó ligeramente desde enero hasta finales de febrero y el aumento de los precios se mantuvo generalizado, pero las empresas informaron de una moderación de la inflación que esperan que continúe este año.

Este informe ha sido elaborado en el banco de la reserva federal de nueva york a partir de la información recogida hasta el 27 de febrero de 2023.

- La actividad económica general aumentó ligeramente a principios de 2023.

- Las presiones inflacionistas siguieron siendo generalizadas, aunque los aumentos de precios se moderaron en muchos distritos.

- En medio de una mayor incertidumbre, los contactos no esperaban que las condiciones económicas mejoraran mucho en los próximos meses.

- Seis distritos informaron de que la actividad económica había variado poco o nada desde el último informe, mientras que otros seis indicaron que la actividad económica había crecido a un ritmo moderado.

- En conjunto, la demanda de préstamos disminuyó, las normas crediticias se endurecieron y las tasas de morosidad aumentaron.

Actualización del dólar estadounidense

El dólar estadounidense se mantuvo estable cerca de 105.70 según el índice del dólar estadounidense (DXY) tras la publicación, pero se alejó de los máximos de tres meses alcanzados a principios del miércoles después de que el presidente de la Reserva Federal, Jerome Powell, no ofreciera grandes sorpresas en su segundo día de testimonio ante el congreso. Todas las miradas están puestas ahora en las nóminas no agrícolas de EE.UU. al final de la semana.

Esto es lo que hay que saber el jueves 9 de marzo:

En el segundo día de testimonios, el presidente del FOMC, Jerome Powell, no sorprendió a los mercados, después de dejar la puerta abierta a una subida de tasas de 50 puntos básicos en la reunión de marzo, y el dólar estadounidense saltó a máximos mensuales. Tras un breve retroceso el miércoles, el USD borró las pérdidas. Si el impulso del dólar se mantiene, parece probable que durante la sesión asiática se pongan a prueba los máximos alcanzados recientemente. En China se informará de la inflación y en Japón de una nueva estimación del PIB del cuarto trimestre.

En los EE.UU., Automatic Data Processing (ADP) informó que el empleo en el sector privado aumentó en 242.000 en febrero, superando las expectativas de 200.000. La Oficina de Estadísticas Laborales de EE.UU. (BLS) reveló que las ofertas de empleo de enero alcanzaron los 10.8 millones, modestamente por encima de la expectativa del mercado de 10.6 millones. Las cifras continúan mostrando un mercado laboral ajustado, ayudando al dólar estadounidense y apoyando el tono agresivo de la Fed. El jueves se publicará el informe semanal de solicitudes de subsidio de desempleo. Los participantes del mercado esperan las nóminas no agrícolas del viernes y el Índice de Precios al Consumo de la próxima semana.

Los mercados se estabilizaron un poco tras las ventas masivas del martes, pero predomina la aversión al riesgo. Los rendimientos del Tesoro estadounidense se movieron en paralelo con el dólar, cayendo y luego rebotando hacia los máximos del martes. El rendimiento a 10 años se situó en torno al 3.97%, y el rendimiento a 2 años volvió a superar el 5%.

El par EUR/USD subió hasta 1.0575, para caer después por debajo de 1.0550. A pesar de los datos mixtos de la Eurozona, los participantes del mercado esperan una tasa terminal más alta por parte del Banco Central Europeo, lo que supone un soporte para el euro.

El GBP/USD sigue bajo presión, aunque se mantiene cerca, pero por encima, de la zona crítica de 1.1800. El EUR/GBP ronda los 0.8900. Swati Dhingra, del Banco de Inglaterra, abogó por no modificar las tasas de interés.

El USD/JPY registró un cierre por encima de 137.00 pero, al mismo tiempo, lejos del máximo diario y por debajo de la media móvil simple de 200 días. El viernes, el Banco de Japón anunciará su decisión sobre política monetaria.

El Banco de Canadá mantuvo sin cambios las tasas de interés y señaló que continuará en pausa. Como consecuencia, el Loonie sufrió una caída generalizada. El par USD/CAD alcanzó máximos de cuatro meses por encima de 1.3800.

El gobernador delBanco de la Reserva de Australia, Philip Lowe, dijo que el banco central se guiará por los datos que vayan llegando para decidir sobre otra subida o una pausa en la próxima reunión de política monetaria. Sus comentarios se hicieron eco de la reunión de política monetaria del martes. El par AUD/USD rebotó tras tocar un nuevo mínimo de cuatro meses; sin embargo, no logró mantenerse por encima de 0.6600 y sigue bajo presión.

El oro mostró una fuerte correlación negativa con los rendimientos del Tesoro y el DXY. El XAU/USD se mantuvo por encima del nivel crítico de 1.800$, incapaz de recuperarse. La plata se situó en torno a los 20.00$ tras probar niveles por debajo de esa señal psicológica.

Los precios del petróleo crudo siguieron bajando y marcaron nuevos mínimos semanales. Las Criptomonedas oscilaron entre ganancias y pérdidas el miércoles. Bitcoin se mueve en torno a los 22.000, mientras que Ethereum ronda los 1.560$.

¿Te ha gustado este artículo? Ayúdanos con algún comentario respondiendo a esta encuesta:

- El USD/CHF está casi lateralizado, retrocede un 0.04% en torno a 0.9410.

- Una continuación alcista del USD/CHF se desencadenaría si el par rompe la EMA de 200 días, con 0.9500 en juego.

- De lo contrario, la caída del USD/CHF por debajo de 0.9400 dejaría al descubierto la EMA de 100 días.

El USD/CHF se mantiene firme por encima de 0.9400, lejos de EMA de 200 días, tras repuntar un 1.21% el martes. Además, está formando un doji en torno a las tasas de cambio actuales, cotizando a 0.9414 en el momento de escribir este informe.

Wall Street sigue cotizando con pérdidas. El presidente de la Reserva Federal de Estados Unidos, Jerome Powell, sigue declarando ante el congreso estadounidense con un consistente tono de línea agresiva. Por lo tanto, el dólar de EE.UU. (USD) consolida las ganancias de ayer, como lo muestra el Índice del Dólar de EE.UU. en un 0.09%, en 105.710.

USD/CHF: Acción del precio

El USD/CHF se mantiene lateral, atrapado dentro de las EMA de 100 y 200 días, en 0.9384 y 0.9449, respectivamente. El Índice de Fuerza Relativa (RSI) se volvió alcista, apuntando al norte el martes, lo que indica que los compradores están entrando. Sin embargo, últimamente se ha vuelto lateralizado, en consonancia con la evolución de los precios del USD/CHF. La Tasa de Cambio muestra a los compradores tomándose una pausa antes de intentar atacar la EMA de 200 días.

Si el USD/CHF vuelve a subir, la primera resistencia sería la EMA de 200 días. La superación de esta última provocaría una recuperación del par hacia 0.9500. Una vez que los compradores recuperen la cifra de 0.95, la siguiente línea de defensa de los vendedores sería el máximo diario del 30 de noviembre en 0.9547. Esto podría allanar el camino hacia el máximo del 21 de noviembre en 0.9598 antes de desafiar 0.9600.

Como escenario alternativo, la primera zona de demanda del USD/CHF sería la barrera psicológica de 0.9400, seguida de la EMA de 100 días en 0,9384. Una vez superada, los vendedores podrían arrastrar al precio hacia la EMA de 20 días en 0.9331.

USD/CHF Gráfico diario

USD/CHF Niveles técnicos

El presidente del FOMC, Jerome Powell, testifica sobre el Informe Semestral de Política Monetaria ante el Comité de Servicios Financieros de la Cámara de Representantes de Estados Unidos.

Declaraciones destacadas

"Somos conscientes de los desfases de los efectos de la política monetaria".

"Sin embargo, son muy inciertos en cuanto a los plazos".

"Ralentizar el ritmo de subidas de tasas este año es una forma de vigilar mejor esos efectos".

"Los datos que hemos visto hasta ahora sugieren que el nivel final de las tasas tendrá que ser más alto".

"Aunque todavía hay que analizar más datos".

"Haré todo lo posible para que haya consenso sobre cualquier cambio en los requisitos de capital de los bancos".

Reacción de los mercados

El Índice del Dólar sigue fluctuando en su rango diario en torno a 105.50 tras estos comentarios.

- El informe de empleo privado ADP superó las estimaciones, pero no logró impulsar al dólar frente al MXN.

- El Presidente de la Reserva Federal de los Estados Unidos, Jerome Powell, testificará en la Cámara de Representantes de los Estados Unidos, esperándose que continúe con los comentarios de línea duara.

- Análisis del precio del USD/MXN: Una ruptura por debajo de 18.00 garantiza una mayor caída, con los osos apuntando a 17.449.

El USD/MXN cayó por debajo de la barrera psicológica de 18.00$ el miércoles a pesar de los comentarios de línea dura del presidente de la Reserva Federal de los EE.UU. (Fed), Jerome Powell. El martes, el peso mexicano (MXN) se depreció hacia el máximo semanal de 18.18, pero hoy está protagonizando una sorprendente recuperación, hundiendo al par hasta mínimos de 5 años en 17.92. En el momento de escribir estas líneas, el USD/MXN cotiza sobre 17.96, perdiendo un 0.83% diario.

Los datos de empleo ADP de EE.UU. superaron las estimaciones antes del informe NFP de EE.UU.

Wall Street abrió en verde. El Informe Nacional de Empleo ADP de EE.UU. de febrero mostró que la contratación privada aumentó en 242.000 puestos de trabajo, por encima de las estimaciones de 200.000 empleos. Esto refuerza la postura del presidente de la Fed, Jerome Powell, de que el mercado laboral está tenso y que queda trabajo por hacer.

El martes, el presidente de la Fed, Jerome Powell, declaró ante el Comité de Finanzas del Senado estadounidense. Reconoció que el techo de las tasas sería más alto y abrió la puerta a subidas significativas de tasas. Powell añadió que se decidiría en función de los datos entrantes. Antes de la reunión de marzo de la Fed, en Estados Unidos se informará de las Nóminas no Agrícolas de febrero y de los datos de inflación el próximo día 14.

Mientras tanto, el Índice del Dólar (DXY), que mide el valor del dólar frente a seis divisas, retrocede un 0.11%, hasta 105.502, influido por la caída del rendimiento de los bonos estadounidenses. Los bonos a 10 años se sitúan en el 3.913%, con una caída de cinco puntos básicos.

Por otra parte, se espera que la inflación en México reduzca su ritmo en febrero, según un sondeo de Reuters. Diecisiete analistas consultados por Reuters prevén una inflación del 7.69% en febrero, por debajo del 7.91% de enero.

Los miembros del banco central Banco de México (Banxico) expresaron que las tasas podrían subir moderadamente a partir de la próxima reunión de política monetaria, según se desprende de las actas de la última reunión. Aunque hay un disidente, la mayoría de la junta coincidió en que el ciclo de ajuste está a punto de terminar.

Esto podría favorecer una recuperación del dólar estadounidense (USD) a medio y largo plazo. Por lo tanto, el sesgo del USD/MXN podría cambiar al alza en función de la reducción de los diferenciales de tasas de interés entre la Fed y Banxico.

Análisis Técnico del USD/MXN

El USD/MXN sigue sesgado a la baja tras desplomarse por debajo de la barrera de 18.00. Los osciladores como el Índice de Fuerza Relativa (RSI) aceleran a la baja. Mientras tanto, la Tasa de Cambio (RoC) regresa por debajo de neutral, sugiriendo que los vendedores están cobrando impulso. Dicho esto, el primer soporte del USD/MXN serían los mínimos de julio de 2017 en 17.44. Una ruptura de esta región expondría los mínimos de abril de 2016 en 17.0509, por delante de 17.00$.

- El índice sufre cierta presión cerca de 105.90.

- El informe ADP de febrero superó las expectativas.

- Powell volverá a declarar ante el congreso más adelante en la sesión.

El USD pierde parte del impulso inicial en la zona de 106.00 y vuelve a visitar el nivel 105.50 medido por el Índice del USD (DXY) el miércoles.

El índice del USD se dirige a la barrera de 106.00 y por encima

Tras el movimiento inicial hacia 106.00, el dólar se enfrenta ahora a cierta presión vendedora mientras los inversores esperan el segundo testimonio semestral del presidente de la Fed Jerome Powell ante el Congreso.

El giro brusco del dólar también viene acompañado de una caída correctiva de los rendimientos estadounidenses en toda la curva, poco después de que el tramo corto alcanzara nuevos máximos del año por encima del 5%.

La reciente subida del dólar y de los rendimientos estadounidenses se ha visto favorecida por el cambio de sentimiento de los inversores hacia una subida de tasas de 50 puntos básicos por parte de la Fed en la reunión de marzo. En este sentido, la herramienta FedWatch de CME Group sitúa la probabilidad de tal escenario en torno al 75%, frente al 9% de hace un mes.

En EE.UU., las solicitudes de hipotecas MBA aumentaron un 7.4% en la semana hasta el 3 de marzo y el informe ADP mostró que el sector privado estadounidense añadió 242.000 puestos de trabajo durante el mes pasado, más de lo estimado inicialmente. Además, la Balanza comercial mostró un déficit de 68.300 millones de dólares en enero. Más tarde en la sesión, se publicará el informe JOLTs Job Openings antes del segundo testimonio semestral del presidente Jerome Powell, esta vez ante el Comité de Servicios Financieros de la Cámara de Representantes.

Qué esperar en torno al USD

El índice acelera el impulso alcista y navega en máximos de varios meses tras el testimonio de línea dura de Powell de la Fed el martes.

Se espera que el probable pivote/impasse en la narrativa del proceso de normalización de la Fed permanezca en el centro del debate junto con el mensaje agresivo de los miembros de la Fed, todo ello después de que las cifras de inflación de EE.UU. del mes de enero mostraran que los precios al consumo siguen siendo elevados, el mercado laboral sigue ajustado y la economía mantiene su resistencia.

Sin embargo, la pérdida de tracción de la inflación salarial, según el último informe de empleo de EE.UU. parece dar cierto soporte a la opinión de que el ciclo de endurecimiento de la Fed ha empezado a afectar en cierta medida a los mercados laborales estadounidenses, aún robustos.

Niveles técnicos

Ahora, el índice pierde un 0.09% en 105.52 y un quiebre de 104.09 (mínimo semanal del 1 de marzo) abriría la puerta a 103.50 (SMA de 55 días) y, finalmente, a 102.58 (mínimo semanal del 14 de febrero). Por otro lado, la siguiente barrera alcista se sitúa en 105.88 (máximo del 8 de marzo), seguida de 106.59 (SMA de 200 días) y 107.19 (máximo semanal del 30 de noviembre de 2022).

- El par XAU/USD se mantiene una una consolidación intradía cerca de los 1.815$ tras los datos de EE.UU.

- El informe de empleo ADP de EE.UU. muestra un aumento de las nóminas privadas por encima de las expectativas.

- El dólar mantiene sus recientes ganancias, los rendimientos estadounidenses retroceden.

El precio del Oro continuó moviéndose cerca de 1.815$/oz después de la publicación de los datos de empleo de EE.UU. que superaron las expectativas. El XAU/USD cayó hacia 1.810$ y logró mantenerse por encima. El metal amarillo cotiza 35$ por debajo del nivel que tenía hace un día, golpeado por el testimonio del presidente de la Fed, Powell.

Los datos siguen apuntando a un mercado laboral estadounidense ajustado

Automatic Data Processing (ADP) informó el martes que el empleo en el sector privado aumentó en 242.000 en febrero, por encima de los 200.000 esperados. Las cifras de enero se revisaron al alza de 106.000 a 119.000. El economista jefe de ADP comentó que se está observando una fuerte contratación, pero advirtió que el crecimiento salarial "sigue siendo bastante elevado".

Las cifras siguen mostrando un mercado laboral tenso que mantiene las puertas abiertas a nuevas medidas por parte de la Reserva Federal. El informe de ADP no contenía grandes sorpresas, por lo que tuvo un impacto moderado en los mercados. La ronda de datos del mercado laboral continuará el jueves con las solicitudes de subsidio de desempleo y el viernes con las nóminas no agrícolas.

El miércoles, el presidente de la Fed, Jerome Powell, testificará ante el Congreso estadounidense. El martes, provocó la caída del XAU/USD al abrir las puertas a una subida de tasas de 50 puntos básicos en la reunión de marzo del FOMC.

El dólar subió modestamente tras el informe, mientras que los rendimientos estadounidenses retroceden. A pesar de la recuperación de los rendimientos de los bonos del Tesoro, el par XAU/USD se mantuvo estable. La fortaleza del dólar y la aversión al riesgo están limitando las subidas, mientras que, al mismo tiempo, dejan a los metales vulnerables a más pérdidas.

Si el XAU/USD rompe por debajo de los 1.808$ (mínimo diario) en las próximas horas, parece probable una prueba de la zona crítica de soporte de los 1.800$. Al alza, necesita consolidar firmemente por encima de 1.815$ para ganar algo de soporte.

Niveles técnicos

El S&P 500 ha logrado mantener la media móvil de 200 días y el soporte del 38.2% de retroceso en 3.940/27 puntos. Sin embargo, los economistas de Credit Suisse informan de que es necesaria una ruptura por encima de 4.081/98 para ver nuevas ganancias.

Un cierre por debajo de 3.927 advertiría de un giro a la baja significativo

"El S&P 500 ha logrado mantener un soporte clave en 3.940/27 puntos. Es necesaria una ruptura por encima de 4.081/98, sin embargo, para aliviar la presión desde este soporte y volver a fortalecerse en dirección a 4.195/4.203, que es una resistencia importante en el 61.8% de retroceso de la caída de 2022 y el máximo del verano de 2022 en 4.312/4.325. Esperamos que esta zona se convierta en una dura barrera para definir la parte superior de lo que creemos que podría ser un rango amplio y prolongado."

"Un cierre por debajo de 3.927 advertiría de un giro a la baja significativo en el rango más amplio. El siguiente soporte está en 3.764/60, previo a la media de 200 semanas de largo plazo en 3.726."

- El USD/JPY retrocede desde el máximo del año alcanzado a principios de este miércoles.

- El optimista informe ADP de EE.UU. no logra impresionar a los alcistas ni proporcionar un nuevo impulso.

- La divergencia entre las políticas de la Fed y el BOJ debería actuar como viento de cola y ayudar a limitar las pérdidas.

El par USD/JPY no logra capitalizar su movimiento positivo intradiario más allá de la SMA de 200 días y retrocede desde la zona de 138.00, o su nivel más alto desde mediados de diciembre tocado a principios de este miércoles. Sin embargo, el precio consigue mantenerse por encima de 137.00 durante la sesión americana y reacciona poco a los datos macroeconómicos de EE.UU.

El dólar estadounidense (USD) se mantiene cerca de un máximo de varios meses tras la publicación del informe ADP de EE.UU., mejor de lo esperado, que, a su vez, se considera un factor clave que actúa como viento de cola para el par USD/JPY. De hecho, Automatic Data Processing (ADP) informó que los empleadores del sector privado de EE.UU. agregaron 242.000 puestos de trabajo en febrero, un fuerte aumento con respecto a la lectura revisada del mes anterior de 119.000 (109.000 estimados originalmente). Los datos apuntan a la fortaleza subyacente en el mercado laboral estadounidense y también podrían haber elevado las expectativas para el informe oficial de empleo, popularmente conocido como NFP del viernes.

Los mercados están valorando ahora una mayor probabilidad de una subida de 50 puntos básicos en la reunión de marzo del FOMC y las apuestas se vieron impulsadas por los comentarios de línea agresiva del presidente de la Fed, Jerome Powell. Esto sigue dando soporte al USD, aunque una combinación de factores mantiene a raya cualquier subida significativa del par USD/JPY. Un modesto retroceso en los rendimientos de los bonos del Tesoro de EE.UU. está frenando a los alcistas del USD a la hora de realizar nuevas apuestas. Aparte de esto, un tono de riesgo más suave - en medio de los riesgos de recesión que se avecinan - beneficia al refugio seguro del yen japonés y contribuye a limitar las subidas de las principales divisas.

Sin embargo, el trasfondo fundamental sigue apoyando las perspectivas de una extensión de la reciente trayectoria alcista del par USD/JPY observada durante el último mes aproximadamente. Los inversores parecen convencidos de que el BOJ mantendrá la política monetaria ultra-laxa. Cabe mencionar que el gobernador entrante del BoJ, Kazuo Ueda, subrayó la semana pasada la necesidad de mantener la política ultra-laxa para dar soporte a la frágil economía. Esto marca una gran divergencia en comparación con la postura agresiva de la Fed y valida las perspectivas positivas a corto plazo para el par.

Los participantes del mercado ahora esperan con interés el segundo día de testimonio de Jerome Powell ante el Congreso de los EE.UU., que, junto con los rendimientos de los bonos de EE.UU., influirá en la dinámica del USD. Aparte de esto, el sentimiento de riesgo más amplio podría contribuir aún más a producir oportunidades de trading corto plazo en torno al par USD/JPY. A continuación, la atención se centrará en la reunión de política monetaria del BOJ y en la publicación de los datos mensuales de empleo de EE.UU. del viernes, que ayudarán a determinar el siguiente tramo de un movimiento direccional para el par.

Niveles técnicos a seguir

- El EUR/JPY desvanece el movimiento alcista anterior hasta la zona de 145.20 el miércoles.

- El siguiente objetivo alcista es el máximo de 2023 cerca de 145.60.

El EUR/JPY ahora alterna ganancias con pérdidas por debajo de 145.00 después de que el movimiento inicial a 145.20 no tuviera continuidad el miércoles.

Por el momento, parece probable que continúe el comercio lateral. Sin embargo, la ruptura de esta lateralización debería abrir las puertas al próximo obstáculo en el máximo de 2023 en 145.56 (2 de marzo). Más allá de este nivel, el cruce podría disputar el máximo de diciembre de 2022 en 146.72 (15 de diciembre) antes del máximo de 2022 en 148.40 (21 de octubre de 2022).

Mientras tanto, mientras se mantenga por encima de la SMA de 200 días, hoy en 141.73, se espera que las perspectivas para el cruce sigan siendo positivas.

Gráfico diario del EUR/JPY

Los datos publicados por Automatic Data Processing (ADP) han mostrado el miércoles que el empleo en el sector privado estadounidense aumentó en 242.000 personas en febrero. Esta cifra superó las expectativas del mercado, que esperaban 200.000 puestos de trabajo. El dato de enero, de 106.000, se revisó al alza hasta 119.000.

Nela Richardson, economista jefe de ADP, ha declarado: "Estamos viendo una fuerte contratación, lo que es bien para la economía y los trabajadores, pero el crecimiento salarial sigue siendo bastante elevado". "Es poco probable que la modesta desaceleración de los aumentos salariales, por sí sola, haga bajar rápidamente la inflación a corto plazo".

Otros detalles de la publicación han revelado que los salarios anuales subieron un 7.2% anual en febrero, ligeramente por debajo del 7.3% de enero.

Reacción de los mercados

De momento, estos datos no parecen tener un impacto significativo en la valoración del dólar estadounidense. En el momento de escribir, el índice del dólar DXY sube un 0.1% en 105.70.

- El AUD/USD rebota desde mínimos de cuatro meses, aunque parece difícil una recuperación significativa.

- El cambio moderado del RBA y los riesgos de recesión que se avecina podrían limitar las ganancias del AUD, sensible al riesgo.

- Las expectativas a subidas agresivas de tasas por parte de la Fed benefician al USD y deberían limitar al par.

El par AUD/USD registra una modesta recuperación intradía desde los mínimos de casi cuatro meses alcanzados a principios de este miércoles en 0.6568 y continúa con su constante ascenso intradía durante la primera mitad de la sesión europea. El par vuelve a subir por encima del nivel de 0.6600 y revierte parte de las pérdidas del día anterior inspiradas por el Banco de la Reserva de Australia (RBA), aunque el trasfondo fundamental sigue inclinándose a favor de los bajistas.

Con el trasfondo del cambio moderado del RBA del martes, el fuerte sentimiento alcista que prevalece en torno al dólar estadounidense refuerza las perspectivas negativas para el par AUD/USD. Cabe recordar que el banco central australiano señaló que podría estar acercándose al final de su ciclo de subida de tasas. En cambio, el presidente de la Reserva Federal, Jerome Powell, indicó que los tipos de interés podrían tener que subir más rápido y más alto de lo previsto.

En los comentarios preparados para su comparecencia semestral ante el Congreso, Powell añadió que la Fed está dispuesta a aumentar el ritmo de subidas de tipos para combatir una inflación obstinadamente elevada. Esto, a su vez, elevó las expectativas a una subida de 50 puntos básicos en la reunión de marzo del FOMC y sigue apoyando los elevados rendimientos de los bonos del Tesoro estadounidense. De hecho, el bono del Tesoro estadounidense a 2 años, sensible a las tasas, saltó a su nivel más alto desde 2007 y empujó al USD a un máximo de tres meses.

Por otra parte, el rendimiento de la deuda pública estadounidense a 10 años se mantiene estable cerca de la señal del 4.0% y alimenta la preocupación por las dificultades económicas derivadas del rápido aumento de los costes de endeudamiento. Esto, junto con el desvanecimiento del optimismo sobre una fuerte recuperación económica en China y las tensiones entre EE.UU. y China, sigue pesando sobre el sentimiento de los inversores y sugiere que el camino de menor resistencia para el AUD, sensible al riesgo, sigue siendo a la baja.

Por lo tanto, cualquier movimiento alcista posterior podría verse como una oportunidad para iniciar nuevas posiciones bajistas en torno al par AUD/USD y corre el riesgo de desvanecerse con bastante rapidez. La agenda económica de EE. UU. incluye el informe ADP y los datos JOLTS de ofertas de empleo. Esto, junto con el segundo día de declaraciones de Powell ante el Congreso, los rendimientos de los bonos estadounidenses y el sentimiento de riesgo en general, influirán en el dólar y proporcionarán un nuevo impulso.

AUD/USD niveles técnicos a vigilar

- El USD/CAD alcanza un nuevo máximo anual y recibe el soporte de una combinación de factores.

- La caída de los precios del petróleo pesa sobre el CAD y beneficia al par en un contexto de compra sostenida en torno al USD.

- Los inversores están pendientes de la decisión de política monetaria del BoC y de los informes del mercado laboral estadounidense.

El USD/CAD extiende el impulso alcista del día anterior por encima del nivel de 1.3700 y alcanza el miércoles su nivel más alto desde principios de noviembre. El par se mantiene estable por encima de la zona de 1.3750 durante la primera mitad de la sesión europea y parece dispuesto a prolongar la trayectoria alcista de las últimas tres semanas.

La aparición de nuevas ventas en torno a los precios del petróleo crudo pesa sobre el CAD, divisa vinculada a los precios de las materias primas, lo que junto con la compra sostenida en torno al dólar estadounidense, sigue actuando como viento de cola para el par USD/CAD. A los inversores les sigue preocupando que el rápido aumento de los costes de los préstamos frene el crecimiento económico mundial y afecte a la demanda de combustible. Aparte de esto, el desvanecimiento del optimismo sobre una fuerte recuperación económica en China arrastra al precio del oro negro a la baja por segundo día consecutivo.

El dólar, por su parte, se mantiene cerca de máximos de varios meses y sigue recibiendo soporte de los comentarios de línea dura del presidente de la Reserva Federal, Jerome Powell. En las declaraciones preparadas para su comparecencia semestral ante el Congreso, Powell indicó que los tipos de interés podrían tener que subir más rápido y más alto de lo previsto. Powell añadió además que el banco central estadounidense está dispuesto a aumentar el ritmo de subidas de tasas para combatir una inflación obstinadamente elevada.

Esto, a su vez, eleva las expectativas por una subida de 50 puntos básicos en la reunión de marzo del FOMC y sigue apoyando los elevados rendimientos de los bonos del Tesoro estadounidense. De hecho, el rendimiento de la deuda pública estadounidense de referencia a 10 años se mantiene estable cerca del nivel del 4.0% y la nota del Tesoro a 2 años, sensible a las tasas, ronda su nivel más alto desde 2007. Esto, junto con la creciente preocupación por las dificultades económicas derivadas del rápido aumento de los costes de los préstamos, beneficia al USD de refugio seguro.

Dicho esto, los signos de estabilidad en los mercados bursátiles frenan a los alcistas del dólar a la hora de abrir posiciones agresivas. Los operadores también parecen reacios y prefieren esperar al margen antes de la reunión del Banco de Canadá (BoC) de este miércoles. Se espera que el banco central canadiense haga una pausa en su ciclo de endurecimiento y deje sin cambios la tasa a un día. Esto amplía la divergencia entre las políticas monetarias de la Fed y del BoC y apoya las perspectivas de una mayor apreciación a corto plazo del par USD/CAD.

El miércoles, los operadores seguirán atentos a la agenda económica estadounidense, en la que se publicará el informe ADP sobre el empleo en el sector privado y los datos de ofertas de trabajo de JOLTS. Esto, junto con el segundo día de declaraciones de Powell ante el Congreso, los rendimientos de los bonos estadounidenses y el sentimiento de riesgo en general, impulsarán la demanda del USD. Además, la dinámica de los precios del petróleo podría contribuir a generar oportunidades a corto plazo en torno al par USD/CAD.

USD/CAD niveles técnicos a vigilar

El dólar estadounidense se apreció en general el martes. Los economistas del Commerzbank estiman que el dólar se mantendrá firme por el momento.

Los riesgos para el EUR/USD están claramente del lado del USD por ahora

"Los riesgos para el EUR/USD están claramente del lado del USD por ahora. Nuestros economistas estadounidenses no excluyen un máximo de tasas del 6% si los datos que están por publicar son suficientemente sólidos. Por lo tanto, las perspectivas inmediatas de las tasas parecen ofrecer más potencial a pesar de la nueva corrección al alza del dólar estadounidense."

"En el lado del euro, la sorprendente caída de las expectativas de inflación para los próximos tres años en la encuesta mensual del BCE a los consumidores de ayer da soporte a las palomas en el consejo del BCE, limitando así las subidas del EUR/USD por ahora."

"La atención se centrará hoy en el número de ofertas de empleo y en el informe de empleo ADP. Este conjunto de datos se utiliza a menudo como una primera indicación del informe del mercado laboral, pero en realidad no reduce el potencial de sorpresas, como se vio el mes pasado. En otras palabras: por supuesto que los datos de hoy pueden causar volatilidad, pero sólo el informe del mercado laboral del viernes creará un impulso sostenible para el EUR/USD".

El Índice del Dólar (DXY) alcanzó su nivel más alto desde principios de noviembre, cerca de 106.00 puntos. Una ruptura por encima de este nivel podría ocurrir antes del viernes, pero los datos de empleo de EE.UU. del viernes deberían desencadenar una corrección, informan los economistas de ING.

La volatilidad debería permanecer elevada

"Por ahora, la volatilidad debería permanecer elevada, y el balance de riesgos del dólar está moderadamente inclinado al alza antes de las cifras de empleo del viernes".

"Hoy tenemos la segunda ronda del testimonio de Powell (ante la Cámara), un discurso de Thomas Barkin y la publicación del Libro Beige de la Fed. En cuanto a los datos, se publicarán las cifras de empleo ADP - que no han tenido un buen poder predictivo de los datos oficiales -, así como los datos de empleo JOLTS."

"Es posible que el DXY rompa por encima de 106.00 antes del viernes, aunque esperamos una corrección con la publicación del NFP ".

- El precio del oro registra una modesta recuperación desde el mínimo de ocho días alcanzado este miércoles.

- Las apuestas por subidas considerables de tasas por parte de la Reserva Federal y un dólar estadounidense más fuerte limitan las ganancias del XAU/USD.

- Los inversores esperan con impaciencia los datos del mercado laboral estadounidense y las declaraciones de Powell.

El precio del oro rebota desde un mínimo de ocho días tocado a principios de este miércoles y sube a la región de 1.815$ durante la primera mitad de la sesión europea. Todavía parece difícil una recuperación significativa en medio de las crecientes apuestas por un endurecimiento más agresivo de la política de la Reserva Federal (Fed).

Las expectativas agresivas sobre la Reserva Federal limitan las subidas del Oro

En los comentarios preparados para su testimonio semestral ante el Congreso, el presidente de la Fed , Jerome Powell, indicó el martes que las tasas de interés podrían tener que subir más rápido y más alto de lo previsto anteriormente. Powell añadió que los últimos datos económicos de Estados Unidos (EE.UU.) habían sido más fuertes de lo esperado y que la Fed está dispuesta a aumentar el ritmo de subidas de tipos para combatir una inflación obstinadamente alta. Los mercados no tardaron en reaccionar y empezaron a valorar la posibilidad de una subida de 50 puntos básicos (pb) en la próxima reunión de política monetaria del Comité Federal de Mercado Abierto (FOMC) a finales de este mes. Esto sigue siendo un soporte para los elevados rendimientos de los bonos del Tesoro de EE.UU. y debería actuar como un viento en contra para el precio del Oro.

La fortaleza del dólar también podría perjudicar al XAU/USD

De hecho, el rendimiento de la deuda pública estadounidense de referencia a 10 años se mantiene estable cerca del umbral del 4.0% y el bono del Tesoro a dos años, sensible a los tipos, se sitúa cerca de su nivel más alto desde 2007. Esto, a su vez, ayuda al dólar a consolidar la gran recuperación del día anterior y a subir hasta un máximo de tres meses. Un dólar más fuerte también podría contribuir a limitar la subida del precio del Oro. Por lo tanto, sería prudente esperar a que se produzcan fuertes compras de seguimiento antes de realizar nuevas apuestas alcistas en torno al XAU/USD y posicionarse para cualquier nuevo movimiento de apreciación intradía. Dicho esto, un tono de riesgo más suave en general podría prestar cierto apoyo al metal precioso de refugio seguro y ayudar a limitar la caída.

A la espera de los datos del mercado laboral estadounidense y las declaraciones de Powell para un nuevo impulso

El sentimiento de los mercados sigue siendo frágil debido a la preocupación por las dificultades económicas derivadas del rápido aumento de los costes de los préstamos. Aparte de esto, las esperanzas de una fuerte recuperación económica en China y las tensiones entre EE.UU. y China moderan el apetito de los inversores por los activos de mayor riesgo. Los participantes del mercado miran ahora a la agenda económica de EE.UU., donde se informará de la publicación del informe ADP sobre el empleo en el sector privado y los datos JOLTS de ofertas de trabajo. Esto, junto con el segundo día de declaraciones de Powell ante el Congreso y los rendimientos de los bonos estadounidenses, influirá en el dólar. Aparte de esto, el sentimiento de riesgo del mercado en general debería proporcionar cierto impulso al precio del oro y permitir a los operadores aprovechar las oportunidades a corto plazo.

Perspectiva técnica del precio del Oro

Desde una perspectiva técnica, el precio del Oro vuelve a atraer a algunos compradores antes de la Media Móvil Simple (SMA) de 100 días. Dicho soporte, actualmente fijado cerca de la cifra redonda de 1.800$, debería actuar como un punto pivote, que si es quebrado de manera decisiva será visto como un nuevo desencadenante para los bajistas y sentará las bases para pérdidas más profundas. El XAU/USD podría entonces acelerar la caída hacia la prueba del siguiente soporte relevante cerca de la zona horizontal de los 1.775$.

Por otro lado, la zona comprendida entre los 1.818 y los 1.820$ podría ofrecer cierta resistencia antes de la zona horizontal de 1.835$. Si se mantuviera por encima de esta última zona, podría producirse una recuperación de posiciones cortas y el precio del Oro volvería a alcanzar el máximo mensual, en torno a la zona de 1.858$ tocada el viernes pasado. A continuación se encuentra la barrera de la SMA de 50 días, actualmente cerca de la zona de 1.869$, que debería frenar cualquier subida adicional, al menos por el momento.

XAU/USD Niveles Técnicos

El Banco de Canadá (BoC) se reúne hoy y se espera que se mantenga en modo espera. Según informan los economistas de Commerzbank, es poco probable que la decisión del banco central afecte al CAD.

¿Es un no acontecimiento?

"El consenso es unánime en cuanto a que el Banco de Canadá mantendrá hoy su tasa de referencia sin cambios en el 4.5%, lo que también parece estar ampliamente descontado en los mercados. Esto es lo que podríamos describir vagamente como una gestión de expectativas exitosa".

"El mercado parece esperar nuevas subidas de tasas de algo más de 25 puntos básicos a partir del verano. Si la declaración confirma esta impresión, no es probable que la reunión de tasas de hoy proporcione mucho nuevo impulso al CAD, más bien va a esperar que el próximo informe sobre el mercado laboral, cuya publicación está prevista para el viernes, proporcione ese impulso."

Ignazio Visco, miembro del Consejo de Gobiernodel Banco Central Europeo (BCE), ha declarado el miércoles que "la política monetaria tendrá que seguir siendo prudente".

"La política monetaria deberá guiarse por los datos a medida que estén disponibles", ha añadido Visco.

Reacción de los mercados

En lo que va de miércoles,el par EUR/USD consolida su tendencia bajista por debajo de 1.0550. En el momento de escribir, el par pierde un 0.05% en el día.

- El USD/JPY alcanza un nuevo máximo anual el miércoles en medio de un sostenido interés de compra en torno al USD.

- El aumento de las expectativas a una subida de tasas de la Fed de 50 puntos básicos en marzo y el elevado rendimiento de los bonos estadounidenses impulsan al USD.

- El sentimiento de aversión al riesgo ofrece soporte al JPY y limita las ganancias del par.

El par USD/JPY gana terreno por segundo día consecutivo el miércoles y alcanza su nivel más alto desde mediados de diciembre en 137.91. El par mantiene su tono de compras durante la sesión europea y cotiza actualmente en torno a la región de 137.60, justo por encima de un técnicamente significativa media móvil simple (SMA) de 200 días.

Los comentarios de línea dura del presidente de la Reserva Federal, Jerome Powell, impulsaron al dólar estadounidense a un máximo de tres meses, lo que a su vez actuó como un viento de cola para el par USD/JPY. En los comentarios preparados para su testimonio semestral ante el Congreso, Powell indicó que las tasas de interés podrían tener que subir más rápido y más alto de lo previsto anteriormente. Powell añadió que la Fed está dispuesta a aumentar el ritmo de subidas de tasas para combatir la inflación obstinadamente elevada y advirtió contra una relajación prematura de la política monetaria.

Esto, a su vez, eleva las expecttivas por una subida de tasas de 50 puntos básicos en la reunión de política monetaria de marzo y sigue dando soporte a los elevados rendimientos de los bonos del Tesoro estadounidense. De hecho, el rendimiento de la deuda pública estadounidense de referencia a 10 años se mantiene estable cerca del nivel del 4.0% y el bono del Tesoro a 2 años, sensible a las tasas, está cerca de su nivel más alto desde 2007. Esto sigue prestando soporte al Dólar, lo que junto con las expectativas de que el Banco de Japón mantenga la política monetaria ultra-flexible, está impulsando al alza el par USD/JPY.

Cabe recordar que la semana pasada, Kazuo Ueda, gobernador entrante del BoJ, subrayó la necesidad de mantener la política ultra-flexible para dar soporte a la frágil economía. Ueda también afirmó que el banco central no pretende alejarse rápidamente de una década de flexibilización masiva. Esto marca una gran divergencia en comparación con la postura de línea dura de la Fed y apoya las perspectivas de una mayor apreciación del par USD/JPY. Dicho esto, el estado de aversión al riesgo beneficia al JPY por su condición de refugio seguro y limita cualquier avance en el par.

Sin embargo, el trasfondo fundamental parece inclinarse firmemente a favor de los alcistas. Los participantes del mercado ahora esperan la agenda económica de EE.UU., con la publicación del informe ADP sobre el empleo en el sector privado y los datos de aperturas de empleo de JOLTS. Aparte de esto, el segundo día de testimonio de Powell ante el Comité de Servicios Financieros de la Cámara de Representantes debería influir en la dinámica de precios del USD y proporcionar cierto impulso al par USD/JPY. A continuación, la atención se centrará en la reunión del BoJ y en el informe NFP de EE.UU. del viernes.

USD/JPY niveles técnicos a vigilar

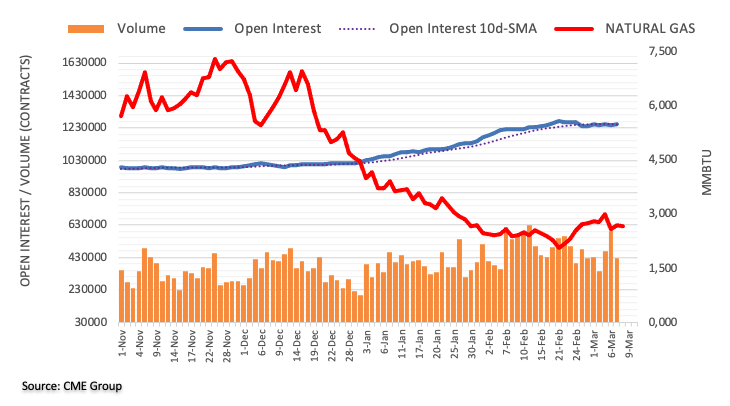

Teniendo en cuenta los datos avanzados del CME Group para los mercados de futuros del gas natural, el interés abierto aumentó en unos 3.600 contratos el martes. El volumen, en cambio, se redujo en alrededor de 164.700 contratos después de dos aumentos diarios consecutivos.

El Gas Natural sigue soportado en torno a los 2.50$

El repunte del martes en los precios del gas natural vino acompañado de un aumento del interés abierto y una marcada caída del volumen. Frente a esto, la materia prima podría embarcarse en una fase de consolidación en un momento en que parece apoyada en la región de los 2.50$ por MMbtu.

- El NZD/USD se debilita cerca de su nivel más bajo desde noviembre en un contexto de compra sostenida en torno al USD.

- El USD se mantiene cerca de un máximo de varios meses en medio de las expectativas por subidas agresivas de las tasas de la Fed.

- El entorno de aversión al riesgo actúa como un viento en contra para el NZD, sensible al riesgo.

El par NZD/USD oscila entre tibias ganancias y pérdidas menores, en torno al nivel de 0.6100, durante los primeros compases de la sesión europea del miércoles, y consolida su reciente caída hasta el nivel más bajo desde el 17 de noviembre, que ha tocado anteriormente en el día en 0.6084.

El dólar estadounidense extiende la recuperación del día anterior, liderada por los comentarios de línea dura del presidente de la Reserva Federal, Jerome Powell, y sube a un nuevo máximo de varios meses, lo que a su vez actúa como un viento en contra para el par NZD/USD. Powell sorprendió a los inversores y planteó la posibilidad de mayores subidas de tasas para hacer frente a la inflación persistente. En los comentarios preparados para el testimonio semestral ante el Congreso, Powell advirtió que las tasas de interés podrían tener que subir más rápido y más alto de lo previsto anteriormente.

Los mercados no tardaron en reaccionar y empezaron a valorar la posibilidad de una subida de 50 puntos básicos en la reunión de política monetaria del FOMC de marzo, lo que sigue apoyando el elevado rendimiento de los bonos del Tesoro estadounidense. De hecho, el rendimiento de la deuda pública estadounidense de referencia a 10 años se mantiene estable cerca del nivel del 4.0% y la nota del Tesoro a 2 años, sensible a las tasas, se mantiene cerca de su nivel más alto desde 2007, lo que, junto con una nueva oleada de aversión al riesgo a escala mundial, sigue prestando apoyo al USD como refugio seguro.

El sentimiento de los mercados sigue siendo frágil debido a la preocupación por las dificultades económicas derivadas del rápido aumento de los costes de los préstamos. A esto se añade el desvanecimiento del optimismo sobre una fuerte recuperación de la economía china, junto con las tensiones entre EE.UU. y China, que moderan el apetito de los inversores por los activos de mayor riesgo. Esto queda patente en el mar de números rojos de los mercados bursátiles, que beneficia aún más a la posición del Dólar como divisa de reserva mundial y contribuye a limitar cualquier subida significativa del NZD, sensible al riesgo.

Dicho esto, el Índice de Fuerza Relativa (RSI) extremadamente sobrevendido en los gráficos horarios ayuda a limitar las pérdidas para el par NZD/USD, al menos por el momento. Sin embargo, el trasfondo fundamental parece inclinarse firmemente a favor de los bajistas y sugiere que el camino de menor resistencia para el par es a la baja. Por lo tanto, cualquier intento de recuperación es más probable que sea vendido y corre el riesgo de desvanecerse con bastante rapidez. Los inversores esperan un nuevo impulso de los datos macroeconómicos de EE.UU.

La agenda económica estadounidense del miércoles incluye la publicación del informe ADP sobre el empleo en el sector privado y los datos JOLTS de apertura de puestos de trabajo más tarde durante la sesión americana. Esto, junto con el rendimiento de los bonos estadounidenses y el segundo día de testimonio de Powell ante el Comité de Servicios Financieros de la Cámara de Representantes, impulsará la demanda del USD. Aparte de esto, el sentimiento de riesgo más amplio debería influir en el par NZD/USD y permitir a los operadores aprovechar algunas oportunidades a corto plazo.

NZD/USD niveles técnicos a vigilar

En opinión de Lee Sue Ann, Economista de UOB Group, y Quek Ser Leang, Estratega de Mercados, el USD/JPY podría extender el impulso alcista hasta la zona de 138.20 a corto plazo.

Comentarios destacados

Vista a 24 horas: "Esperábamos que el USD/JPY cotizara en un rango ayer. Sin embargo, despegó y se disparó hasta 137.19 antes de extender su avance en los primeros compases de la sesión asiática. El fuerte impulso sugiere que es probable que el USD/JPY siga subiendo, pero la resistencia principal en 138.20 podría estar fuera de alcance hoy. A la baja, es improbable que cualquier retroceso amenace 136.50 (el soporte menor está en 137.00)."

Próximas 1-3 semanas: "Hace dos días (6 de marzo, USD/JPY en 135.90), indicamos que la reciente fortaleza del USD/JPY ha terminado. Añadimos que el USD/JPY "parece haber entrado en una fase de consolidación y es probable que por ahora cotice dentro de un rango de 134.50/137.10". No esperábamos que el par reanudara su trayectoria alcista tan rápidamente, ya que alcanzó un máximo de 137.19 durante la sesión americana antes de extender su avance durante la sesión asiática de hoy. Se espera que este impulso lleve al USD/JPY a fortalecerse aún más, probablemente hacia 138.20. A la baja, una ruptura de 136.20 (nivel de "fuerte soporte") indicaría que el USD/JPY no se fortalecerá más.

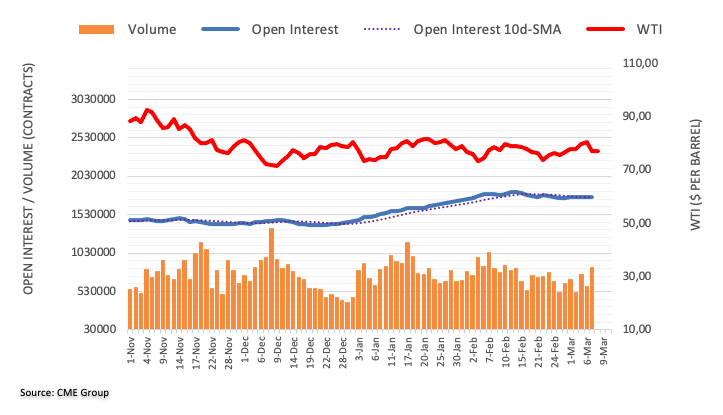

El interés abierto en los mercados de futuros del petróleo crudo aumentó en cerca de 2.100 contratos el martes, extendiendo al mismo tiempo el comportamiento errático del día anterior según las lecturas preliminares del CME Group. En la misma línea, el volumen se mantuvo errático y subió en casi 260.000 contratos, compensando la caída diaria anterior.

WTI: No hay que descartar otra caída hasta la zona de los 72.00$

Los precios del barril del WTI cayeron notablemente el martes en medio de un aumento del interés abierto y el volumen, lo que sugiere que un descenso adicional parece probable en el muy corto plazo. Dicho esto, un probable retroceso a la zona de mínimos de 2023, cerca de 72.00$, sigue sobre la mesa por el momento.

- El USD/MXN tiene dificultades para extender el rebote de dos días desde el mínimo de varios meses.

- La imposibilidad de superar la EMA-50 y la línea de tendencia bajista de un mes anima a los bajistas.

- La zona de soporte horizontal de una semana de duración puede limitar la caída inmediata.

El USD/MXN retrocede desde su máximo intradía, rompiendo una tendencia alcista de dos días, y cae a 18.10 al inicio de la sesión europea del miércoles. Al hacerlo, el par desvanece el rebote de principios de semana desde los niveles más bajos desde abril de 2018.

El USD/MXN subió a un máximo de más de un mes el día anterior al superar el área de resistencia horizontal de una semana alrededor de 18.03-18.07. El movimiento de recuperación también superó una línea de tendencia bajista del 6 de febrero.

Sin embargo, el hecho de no superar la convergencia de la línea de resistencia descendente de un mes y la media móvil exponencial (EMA) de 50 periodos, en torno a 18.15-18.16 en el momento de escribir, animó a los bajistas del USD/MXN.

Aún así, la línea de soporte anterior de principios de febrero, en torno a 18.10 soporta la caída inmediata del par, por delante de la zona de resistencia convertida en soporte cerca de 18.07-18.03.

Más abajo, el nivel redondo de 18.00 podría ser el objetivo de los bajistas del USD/MXN antes de dirigirse al mínimo de varios meses de 17.94.

Por otro lado, una clara ruptura al alza de la confluencia de resistencia de 18.15-18.16 es necesaria para que los alcistas del USD/MXN entren al mercado.

Sin embargo, los compradores del par permanecerán fuera de la mesa a menos que presencien una clara ruptura al alza de la resistencia horizontal de un mes de antigüedad, alrededor de 18.50.

En general, es probable que el USD/MXN se mantenga bajo presión a pesar de que los compradores logren mantener el control de los últimos dos días.

USD/MXN gráfico de 4 horas

Tendencia: Se esperan más caídas

Esto es lo que necesita saber para operar hoy miércoles 8 de marzo:

Durante su comparecencia ante el Senado estadounidense el martes, el presidente del FOMC, Jerome Powell, abrió la puerta de par en par a una subida de tasas de 50 puntos básicos en la próxima reunión. Powell señaló que están dispuestos a aumentar el ritmo de subidas de tasas si los datos lo justifican, lo que provocó una recuperación en el dólar estadounidense, con el Índice del Dólar DXY alcanzando su nivel más alto desde principios de noviembre cerca de 106.00. Eurostat publicará la revisión del Producto Interior Bruto (PIB) del cuarto trimestre durante la sesión europea antes de los datos de febrero del cambio de empleo de ADP y la balanza comercial de bienes de los EE.UU. para enero. Powell testificará ante el Comité de Servicios Financieros de la Cámara de Representantes.

Ver: Previa informe de empleos de ADP: Un sándwich entre Powell y el NFP

Como respuesta a la retórica de Powell, los principales índices de Wall Street sufrieron fuertes pérdidas el martes y el rendimiento de los bonos del Tesoro estadounidense a 10 años se recuperó hasta la zona del 4%. A primera hora del miércoles, los futuros de los índices bursátiles estadounidenses cotizan mixtos, mientras que el índice DXY consolida sus ganancias en torno a 105.70.

El EUR/USD perdió más de 100 pips el martes y cerró por debajo de 1.0550. El par se mantiene relativamente tranquilo en las primeras horas de la mañana europea. Los datos de Alemania han mostrado que la Producción Industrial creció un 3.5% mensual en enero, superando las expectativas del mercado de un aumento del 1.4%. Como nota negativa, las Ventas Minoristas se contrajeron un 0.3% en el mismo periodo, situándose muy por debajo de la estimación de los analistas de un crecimiento del 2%. Está previsto que la presidenta del Banco Central Europeo (BCE), Christine Lagarde, hable más tarde en la sesión, pero no se espera que se refiera a la política monetaria o a las perspectivas económicas.

El GBP/USD rompió por debajo de 1.2000 como reacción inicial a la declaración de Powell y desencadenó una fuerte venta técnica. El par extendió su caída hacia 1.1800 durante la segunda mitad del martes y tocó su nivel más bajo desde finales de noviembre. En el momento de escribir, el par GBP/USD fluctúa en un rango estrecho en torno a 1.1820.

Impulsado por el aumento de los rendimientos de los bonos del Tesoro de EE.UU. y la renovada fortaleza del USD, el USD/JPY ha subido a un nuevo máximo de 2023 cerca de 138.00 durante la sesión asiática antes de retroceder modestamente. Los datos de Japón han mostrado a primera hora del día que el Índice Económico Líder y el Índice Coincidente de enero descendieron a 96.5 y 96.1, respectivamente.

El AUD/USD sufrió fuertes pérdidas el martes, ya que las declaraciones de línea dura de Powell pusieron de relieve la divergencia entre las perspectivas políticas entre la Fed y del Banco de la Reserva de Australia. Aunque el par ha logrado recuperarse modestamente durante la sesión asiática, ahora cotiza en torno a su nivel más bajo desde noviembre, cerca de 0.6600.

El precio del oro borró todas las ganancias de la semana anterior en un solo día el martes, ya que cayó por debajo de los 1.810$ desde los 1.85 $. El XAU/USD se mueve al alza y a la baja en un estrecho rango ligeramente por encima de los 1.810$ durante la mañana europea.

El USD/CAD ganó impulso alcista y rompió por encima de 1.3700 el martes tras la indecisión del lunes. Se prevé que el Banco de Canadá mantenga su tasa de política monetaria sin cambios en el 4.5% más tarde en el día.

Ver: Previa del Banco de Canadá: CAD se fortalecerá por decisión de línea dura y el posicionamiento de los mercados

Presionado por la aversión al riesgo en la segunda mitad del día, el Bitcoin perdió casi un 1% el martes y continúa presionando a la baja el miércoles temprano. El BTC/USD cotiza ahora en 22.000$, con una caída diaria del 0.9%. El Ethereum también registró modestas pérdidas el martes. El ETH/USD se mantiene a la baja en la mañana europea y cotiza en terreno negativo en torno a los 1.550$.

Haitham Al Ghais, Secretario General de la Organización de Países Exportadores de Petróleo (OPEP), ha declarado el miércoles: "Se espera que China represente entre 500.000 y 600.000 bpd (barriles diarios) de nueva demanda de petróleo este año".

"Somos cautelosamente optimistas respecto a China, pero Europa es motivo de preocupación", ha añadido.

Comentarios adicionales

"La producción rusa ha resistido y ha logrado encontrar nuevos hogares".

"No se trata sólo de China e India, creo que también de Turquía".

Mientras tanto, se informó que Kazajistán planea aumentar su producción de petróleo a 2 millones de bpd para finales de 2024.

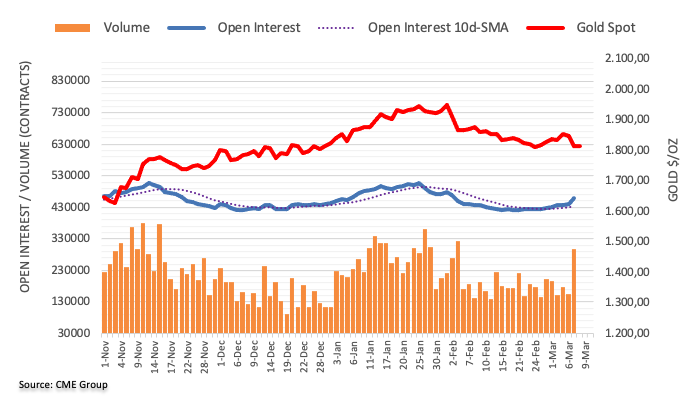

Los datos preliminares del CME Group para los mercados de futuros del oro señalaron que el interés abierto amplió la tendencia alcista y aumentó en unos 17.400 contratos el martes, el mayor aumento en un solo día desde el 22 de julio de 2022. El volumen siguió su ejemplo y subió bruscamente en casi 143.000 contratos, también el nivel más alto desde finales de julio de 2022.

El oro podría poner a prueba la zona de los 1800$

La pronunciada venta masiva del martes en los precios del oro se produjo en medio de un creciente interés abierto y volumen y abrió la puerta a una caída más profunda hasta, inicialmente, la zona clave de los 1.800$ por onza troy, un área reforzada por la SMA de 100 días. La pérdida de esta zona podría allanar el camino para un descenso hasta la SMA de 200 días, hoy en 1.775$.

- El sentimiento de los mercados sigue siendo precario tras la volatilidad provocada por el presidente de la Fed, Jerome Powell, al final de la sesión norteamericana del martes.

- Los futuros del S&P 500 se mantienen en un estrecho rango, aunque Wall Street cerró en negativo.

- Los rendimientos de los bonos del Tesoro estadounidense registran la mayor inversión de la curva de rendimientos en 40 años.

- Los datos de segundo nivel y las noticias sobre EE.UU.-China podrían entretener a los inversores. Los bajistas pueden mantener el control a menos que Powell sorprenda a los mercados con su testimonio de hoy.

El sentimiento en torno al S&P 500 sigue siendo precario durante las primeras horas del miércoles, después de presenciar una fuerte caída el día anterior, mientras los participantes del mercado buscan más pistas para evaluar el sentimiento en medio de un calendario ligero. Cabe señalar, sin embargo, que los bajistas mantienen el control en medio de temores de mayores tasas de interés y más tensiones entre EE.UU. y China.

Para retratar el sentimiento, los futuros del S&P 500 se mantienen indecisos en torno al nivel de 3.992 tras registrar la mayor caída en dos semanas. Por otra parte, los rendimientos de los bonos del Tesoro estadounidense a 10 años subieron un 0.15% al cierre del martes en torno al 3.97%, pero su homólogo a 2 años ganó un 2.60% en una jornada en la que tocó los niveles más altos desde 2007, hasta el 5.02% como máximo. Con ello, la diferencia entre los cupones de los bonos a 10 años y a 2 años marcó la mayor inversión de la curva de rendimientos en más de 40 años.

La inversión de la curva de rendimientos pone de relieve los temores de recesión y desbanca a las últimas noticias que sugerían la eliminación por parte de EE.UU. de las restricciones de pruebas a los viajeros procedentes de China. La razón podría estar relacionada con las disputas entre Estados Unidos y China sobre Taiwán y Rusia.

Por encima de todo, los comentarios de línea dura del presidente de la Reserva Federal (Fed), Jerome Powell, desempeñan un papel clave a la hora de mantener el pesimismo de los mercados. Dicho esto, Powell sorprendió a los operadores el martes al mostrarse dispuesto a más subidas de tasas y reforzó las expectativas a una subida de tasas de la Fed de 50 puntos básicos en marzo. El responsable de la política monetaria impulsó las expectativas de tasas de la Fed "más altas durante más tiempo" y reforzó los rendimientos de los bonos del Tesoro estadounidense, al tiempo que pesó sobre los mercados bursátiles.

Por otra parte, el repunte del comercio mayorista estadounidense en enero y los comentarios de línea dura de las autoridades del Banco Central Europeo (BCE) y del Banco de Inglaterra (BoE) también pesaron en el sentimiento del mercado y apuntalaron la fortaleza del dólar estadounidense. Lo mismo pesa sobre los precios de las materias primas y ejerce una presión a la baja sobre las monedas como el AUD, el NZD y el CAD.

Más adelante en el día, la reunión de política monetaria del Banco de Canadá (BoC) se unirá a la segunda ronda de testimonios del presidente de la Fed y a los datos del cambio de empleo ADP de EE.UU. para entretener a los participantes del mercado.

Las ventas minoristas de Alemania cayeron un 6.9% en la lectura anual de enero, empeorando las expectativas del mercado, cuyo consenso estimaba una caída del 6.1%. En diciembre, el indicador descendió un 6.4%. Este es el octavo mes consecutivo de caídas para el indicador, registrando además su mayor retroceso desde junio.

Las ventas minoristas manesuales bajaron un 0.3% después de caer un 5.3% el mes anterior. El resultado decepciona el crecimiento del 2% esperado por los expertos.

Alemania también ha publicado sus datos de producción industrial, que sí han mejorado expectativas. El indicador mensual creció un 3.5% en enero, por encima del 1.4% pronosticado, mientras que el anual cayó un 1.6%, moderando el descenso del 2.1% previsto.

EUR/USD reacción

El EUR/USD mantiene el fuerte tono bajista tras la caída vertiginosa sufrida ayer después de las declaraciones del presidente de la Fed. A finales de la sesión asiática de hoy miércoles, el par ha probado un nuevo mínimo de dos meses en 1.0524. Al momento de escribir, el euro cotiza frente al dólar sobre 1.0538, perdiendo un 0.12% diario.

©2000-2026. Todos los derechos reservados.

El sitio es administrado por Teletrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

La información presentada en el sitio, no es una base para tomar decisiones de inversión y es proporcionada sólo con fines informativos.

La empresa no atiende ni presta servicio a clientes residentes en Estados Unidos, Canadá y los países incluidos en la lista negra del FATF.

La realización de operaciones comerciales en los mercados financieros con instrumentos financieros de margen, abre grandes oportunidades y permite a los inversores que estén dispuestos a correr riesgos a obtener altos rendimientos, pero al mismo tiempo conlleva un nivel de riesgo de pérdidas potencialmente alto. Por lo tanto, antes de comenzar a comercializar, se debe tomar de manera responsable a la cuestión de elegir la estrategia de inversión correspondiente, teniendo en cuenta los recursos disponibles.

Uso de información: al usar completamente o parcialmente los materiales del sitio, el enlace a TeleTrade como fuente de información es obligatorio. El uso de materiales en Internet debe ir acompañado de un hipervínculo al sitio teletrade.org. Importación automática de materiales e información del sitio está prohibida.

Para cualquier duda o pregunta, póngase en contacto con pr@teletrade.global.

bancarias