- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

Lo que hay que tener en cuenta el jueves 13 de octubre:

El dólar estadounidense terminó el miércoles con pocos cambios, a pesar de algunos ruidos procedentes de los principales bancos centrales. Los inversores están a la espera de los datos sobre la inflación en EE.UU., que podrían proporcionar nuevas pistas sobre el rumbo de la Reserva Federal de EE.UU.

El gobernador del Banco de Inglaterra (BOE), Andrew Bailey, volvió a estar en el candelero este miércoles en medio del último programa de emergencia. Los rumores de que el banco central podría ampliar su último programa de emergencia de fundaciones más allá de esta semana dispararon el apetito de riesgo a primera hora del miércoles, aunque el BOE negó rápidamente tal posibilidad, haciendo que los inversores volvieran a apostar por el dólar. El economista jefe del Banco de Inglaterra, Huw Pill, señaló más tarde que cree que será necesaria una respuesta "significativa" de política monetaria en noviembre.

La primera ministra del Reino Unido, Liz Truss, pretende sacar adelante el minipresupuesto, a pesar de las críticas sobre el agujero de fondos de 60.000 millones de libras. Truss repitió que no recortará el gasto público, a pesar de los recortes de impuestos y el aumento de la inflación.

A media tarde, la Reserva Federal estadounidense publicó las Minutas de su última reunión. Los responsables políticos repitieron que están decididos a mantener la política monetaria restrictiva para controlar la elevada inflación. Además, los funcionarios dijeron que una vez que alcancen lo que consideran un nivel restrictivo, "sería apropiado mantenerlo ahí durante un tiempo".

La volatilidad restringida podría achacarse al próximo informe del Índice de Precios al Consumo de Estados Unidos . Se espera que la inflación haya subido un 8.1% interanual, disminuyendo ligeramente desde el 8.3% anterior. Por otro lado, se espera que la inflación subyacente haya subido hacia su reciente máximo de varias décadas del 6.5%. Además, Alemania publicará la estimación final de su IPC de septiembre, que se prevé estable en el 10.9% en su versión armonizada de la UE.

A pesar de estar alejado del radar de los inversores, es posible que pronto se convierta en un tema de interés para los mercados financieros. La política china de cero covacha está provocando nuevos cierres en el país, con el cierre de escuelas, bares, gimnasios y otros locales en Shangai. China no es la única, ya que Europa y la OMS han advertido de la entrada de una nueva oleada en Europa, que podría complicarse con un resurgimiento de la gripe.

El par EUR/USD se mantiene estable en torno a los 0,9700, mientras que el GBP/USD ha sido un poco más volátil y ha terminado la jornada en torno a los 1.1100. El USD/CAD cotiza actualmente a 1,3810, mientras que el AUD/USD sube a 0.6280.

El yen japonés se desplomó frente al dólar, y el USD/JPY alcanzó un nuevo máximo de varias décadas en 146.96, manteniendo las ganancias mientras el Banco de Japón se abstenía de intervenir.

El oro subió y cotiza en torno a los 1.675$.

la onza troy, mientras que los precios del petróleo crudo extendieron su caída. El WTI se sitúa ahora en 87.20$ el barril.

- El kiwi gana tracción y alcanza máximos de sesión por encima de 0.5600.

- El dólar estadounidense pierde terreno tras la publicación de las actas de la Fed.

- La tendencia bajista del NZD/USD podría extenderse hasta 0.50 - ING

El NZD está aprovechando un retroceso moderado del dólar estadounidense. El par NZD/USD subió más allá de 0.5600 en la sesión americana del miércoles, para alcanzar los máximos de la sesión en 0.5630 hasta el momento.

El dólar estadounidense retrocede después de las Minutas de la Fed

El dólar perdió terreno inmediatamente después de la publicación de las actas de la Reserva Federal de septiembre. El Índice del dólar ha caído a mínimos de sesión por debajo de 113.00, lo que ha provocado avances moderados en sus principales rivales.

Las actas de la Reserva Federal reflejan la sorpresa del comité ante el ritmo de la inflación y reiteran el compromiso de la entidad de seguir subiendo los tipos hasta que el problema dé señales de resolverse.

Los inversores, sin embargo, han analizado un comentario como posible señal de moderación en el ritmo de endurecimiento monetario, lo que podría explicar la reversión del dólar. Según las actas de la reunión, "varios participantes señalaron que, sobre todo en el actual entorno económico y financiero mundial tan incierto, sería importante calibrar el ritmo de un mayor endurecimiento de la política con el objetivo de mitigar el riesgo de que se produzcan efectos adversos significativos en las perspectivas económicas".

El NZD/USD podría extender su tendencia a la baja hacia 0.50 - ING

Desde una perspectiva más amplia, los analistas de divisas de ING siguen siendo bajistas a largo plazo: La Reserva del Banco de Nueva Zelanda subió otros 50 puntos básicos en octubre y señaló que se avecinan más ajustes. Se espera otro aumento de 50 puntos básicos en la reunión de noviembre. El papel de la política monetaria sigue siendo secundario en comparación con la dinámica del riesgo global (...) El NZD/USD está buscando los mínimos de 0.50 de 2009 como próximo soporte clave"

Niveles técnicos a vigilar

- El USD/JPY sube por encima de 146,00, zona en la que el Banco de Japón intervino en el mercado, aunque la mayor extendió sus ganancias.

- El gobernador del BoJ, Kuroda, se mantuvo moderado, ya que el BoJ está tratando de llevar la inflación a su objetivo del 2%.

- El USD/JPY sigue con un sesgo alcista, y la preocupación por la intervención del BOJ mantiene a los operadores cautelosos.

El USD/JPY extiende su recuperación por encima de la señal de 146.00, cortesía del gobernador del BoJ, Kuroda, dando luz verde para seguir debilitando al yen japonés. Por lo tanto, los operadores del USD/JPY abrieron nuevas posiciones largas, elevando el par hacia el nivel de 147.00. En el momento de redactar este artículo, el USD/JPY se negociaba en 146.72, con una subida del 0.73%.

Pronóstico de precios del USD/JPY

El miércoles, el USD/JPY superó la parte superior del rango de 145,30-90, extendiendo sus ganancias por encima de la cifra de 146,00. A pesar de que los temores a una posible intervención del Banco de Japón disminuyeron con los comentarios anteriores del gobernador Kuroda, mantuvieron al USD/JPY presionado al alza. Hay que tener en cuenta que si se rompe por encima de 147.00 se expondrá una resistencia esencial en 147.67 en su camino hacia 150.00.

El USD/JPY, en el marco de tiempo de una hora, sugiere que el par tiene un sesgo alcista. No obstante, alcanzó un máximo en torno a 146.96 debido a las recientes noticias fundamentales de EE.UU., concretamente las actas de la última reunión del FOMC, que provocaron una reacción a la baja. La amplia debilidad del dólar estadounidense pesó sobre el USD/JPY, que se deslizó hacia la zona de 146,70. Una vez superada, la siguiente zona de soporte sería la confluencia de la EMA de 20 y el pivote diario R3 en torno a 149,45/46, desde donde el par podría reanudar su tendencia alcista.

Si este escenario se cumple, la primera resistencia del USD/JPY sería el máximo del 12 de octubre en 146.96. Romper por encima expondrá los 147.00, seguido por el máximo de agosto de 1998 en 147.67.

Niveles técnicos clave del USD/JPY

Se han publicado las Minutas de la reunión de septiembre del Comité Federal de Mercado Abierto:

Los funcionarios de la Fed determinaron que debían adoptar y mantener una política más restrictiva para lograr su objetivo de reducir la elevada inflación.

Muchos participantes elevaron su valoración de la trayectoria de la financiación federal necesaria para cumplir los objetivos del comité.

Muchos integrantes indicaron que, una vez que la política haya alcanzado un nivel suficientemente restrictivo, sería conveniente mantenerlo durante un tiempo.

Varios participantes predijeron que, a medida que la política se volviera más restrictiva, los riesgos se harían más bifrontes.

Varios miembros destacaron la importancia de mantener una postura restrictiva durante el tiempo necesario.

A pesar de la ralentización del mercado laboral, los funcionarios están decididos a subir las tasas de interés.

Actualización de los Mercados

Mientras tanto, la atención se centrará ahora en los datos de la inflación estadounidense del jueves. El miércoles por la mañana, los precios de producción de EE.UU. aumentaron más de lo previsto en septiembre, impulsando aún más al dólar, especialmente frente al yen, donde se centra la atención del mercado. El índice de precios de producción para la demanda final repuntó un 0.4%, por encima de la previsión de una subida del 0.2%. En los 12 meses transcurridos hasta septiembre, el IPP aumentó un 8.5%, tras avanzar un 8.7% en agosto.

Tras los datos del IPP estadounidense, el dólar subió hasta 146.88 yenes. El índice DXY ha alcanzado un máximo de 113.59 antes de las actas del FOMC. El USDJPY se mantiene cerca de su nivel más fuerte desde agosto de 1998. Subió por última vez un 0.7% a 146.84, lo que supone una quinta sesión consecutiva de ganancias hasta alcanzar un máximo de 146.09 hasta el momento.

Acerca de las Minutas del FOMC

Las actas del Comité Federal de Mercado Abierto (FOMC) suelen publicarse tres semanas después del día de la decisión política. Los inversores buscan en esta publicación pistas sobre las perspectivas de la política monetaria junto con la división de los votos. Un tono alcista probablemente impulsará al dólar, mientras que una actitud moderada se considera negativa para el dólar. Hay que tener en cuenta que la reacción de los mercados a las actas del FOMC podría retrasarse, ya que los medios de comunicación no tienen acceso a la publicación antes de la misma, a diferencia de lo que ocurre con la declaración de política monetaria del FOMC.

- El WTI sigue pesando, ampliando sus pérdidas a tres días consecutivos, con un descenso del 1,40%.

- La OPEP y el Departamento de Energía de EE UU recortaron sus previsiones de producción de petróleo para 2023.

- Polonia informó de una fuga en el oleoducto de Druzhba, que bombea petróleo a Europa, descartando un posible sabotaje.

El Western Texas Intermediate (WTI), el crudo de referencia en EE.UU., amplía sus pérdidas tras alcanzar un máximo semanal de 93.62$ al informarse de que la OPEP recortará 2 millones de barriles diarios, dejando al oro negro por debajo de los niveles de 80$. Sin embargo, el petróleo está cayendo debido a la fortaleza del dólar estadounidense y al temor de que una desaceleración económica mundial disminuya la demanda. En el momento de escribir este artículo, el WTI cotiza a 87.36$ PB.

Las acciones estadounidenses cotizan en verde, lo que refleja un estado de ánimo optimista. La Organización de Países Exportadores de Petróleo (OPEP) informó en un informe mensual que su demanda se reducirá en 2.64 millones de barriles diarios, es decir, un 2.7% en 2022.

La organización dijo que "la economía mundial entró en un periodo de mayor incertidumbre", achacando varios factores. El endurecimiento de los bancos centrales de los países desarrollados y los altos niveles de inflación podrían perjudicar la demanda de petróleo crudo.

Haciéndose eco de los comentarios del cártel, el Departamento de Energía de EE.UU. recortó sus estimaciones de producción y demanda, viendo un aumento del 0,9% en el consumo para 2023, frente a un aumento del 1.7%. Se espera que la producción de crudo crezca un 5.2%, menos que el 7.2%.

Mientras tanto, la caída del WTI se vio limitada por las noticias de Polonia, que informaba de una fuga en el oleoducto de Druzhbka, que suministra petróleo ruso a Europa. Polonia dijo que probablemente fue causada por un accidente y no por un sabotaje.

"La seguridad del suministro en Alemania está actualmente garantizada", dijo un portavoz a Reuters. "Las refinerías de Schwedt y Leuna siguen recibiendo petróleo crudo a través del oleoducto de Druzhba".

Por otra parte, los funcionarios de la Fed, encabezados por el presidente de la Fed de Minnesota, Neil Kashkari, reiteraron que la Fed mantendrá su actual postura de política monetaria para reducir la inflación. Añadió que "todavía no hemos visto muchas pruebas de que la inflación subyacente... se esté suavizando".

Aparte de esto, los datos económicos de EE.UU. revelados anteriormente por el Departamento de Trabajo justificaron la necesidad de la Fed de otra subida de tipos de 75 puntos básicos cuando los precios pagados por los productores siguieron siendo elevados, con un aumento de la inflación general del 8.5%, mientras que el IPP subyacente se desaceleró hasta el 7.2% interanual, desde el 7.3% estimado y la cifra del mes anterior.

Niveles técnicos clave del WTI

- El NZD/USD rebotó desde los mínimos del año y recuperó el 0.5600 en una sesión de comercio volátil.

- El Índice de Precios de Producción de EE.UU. para septiembre se mantuvo elevado mientras los operadores se preparan para el IPC de EE.UU. de mañana.

- Previsión de precios del NZD/USD: Sujeto a un movimiento de reversión a la media, ya que los precios se sobreextendieron fuertemente, por lo que una prueba de 0.5700 está en las cartas.

El NZD/USD recupera algo de terreno, extendiendo sus ganancias a dos días consecutivos, en medio de un sentimiento frágil, con las acciones estadounidenses oscilando entre ganancias y pérdidas. Los datos económicos de EE.UU. muestran que la inflación sigue siendo elevada, lo que presiona a la Fed, mientras que las expresiones de los bancos centrales de todo el mundo sobre un mayor endurecimiento pesaron en los activos de mayor riesgo. En el momento de redactar este informe, el NZD/USD cotiza a 0.5601, por encima de su precio de apertura en un 0.30%.

NZD/USD recupera algo de terreno a pesar de un sentimiento mixto

El miércoles, el Departamento de Trabajo de EE.UU. informó de que los precios pagados por los productores en septiembre aumentaron, superando las estimaciones, lo que justifica la necesidad de subir los tipos de interés. La cifra del IPP general delineó un aumento de los precios a un ritmo anual del 8.5%, mientras que el IPP subyacente, que elimina los elementos volátiles, aumentó un 7.2% interanual, pero por debajo de las previsiones y de la cifra del 7.3% de agosto.

Los responsables de la política de los bancos centrales estadounidenses reiteraron que la Fed debe seguir subiendo las tasas. El presidente de la Fed de Minnesota, Neil Kashkari, cruzó los cables el miércoles. Afirmó que existe una "tremenda incertidumbre sobre los fundamentos de la economía estadounidense", al tiempo que comentó que subir las tasas de forma agresiva permitiría evaluar la economía. Kashkari añadió que prevé que las tasas alcancen un máximo en torno al 4.50%.

Por parte de Nueva Zelanda, el Banco de la Reserva de Nueva Zelanda necesita mantener el ritmo de su ciclo de endurecimiento, ya que las presiones inflacionistas se mantienen. Los analistas de Westpac señalaron que prevén que el RBNZ suba la Tasa Oficial de Efectivo (OCR) hasta el 4.5%, con incrementos de 50 puntos básicos en las reuniones de noviembre y febrero.

Previsión de precios del NZD/USD

Desde el punto de vista del gráfico diario, el NZD/USD sigue teniendo un sesgo neutral a la baja. Sin embargo, la sobreextensión de la tendencia bajista durante un largo período y la salida del Índice de Fuerza Relativa (RSI) de las condiciones de sobreventa podrían allanar el camino para un movimiento de reversión de la media. Por lo tanto, un movimiento hacia la EMA de 20 días en 0.5737 está en las cartas. Por otro lado, una caída por debajo del mínimo del año en 0.5534 abriría la puerta a 0.5500.

- El USD/MXN se mueve lateralmente en torno a una SMA plana de 20 días.

- El precio no ofrece señales claras, probablemente se mantenga entre el rango principal de 19.80/20,20.

- Romper por encima de 20.25 abriría las puertas a más ganancias.

El USD/MXN está cayendo modestamente el miércoles y se está acercando al nivel de 20.00. El martes el par alcanzó un máximo en 20.11 antes de retroceder hacia 20.00. A corto plazo se mueve entre 19.95 y 20.15.

Los indicadores técnicos no ofrecen señales claras, afectados por la acción de los precios en las últimas dos semanas. El Impulso y el RSI están planos en torno a las líneas medias. También las medias móviles simples son planas.

El soporte provisional se sitúa en 19.95. Una ruptura a la baja tendría como objetivo 19.90 y por debajo de la zona de soporte crítico de 19.80. Una ruptura a la baja apuntaría a una extensión a la baja.

Al alza, en 20.17 se observa un nivel de resistencia, pero sólo una ruptura clara de 20.20 debería reforzar las perspectivas del dólar estadounidense. Un cierre diario por encima de 20.30 confirmaría la ruptura, exponiendo la siguiente resistencia situada en 20.45.

Gráfico diario del USD/MXN

-638011869428712063.png)

La presidenta del Banco Central Europeo, Christine Lagarde, declaró el miércoles que el Consejo de Gobierno ha iniciado las discusiones sobre el ajuste cuantitativo (QT), según informó Reuters.

Lagarde señaló además que seguirán discutiendo el QT, pero dijo que la tasa de interés es la herramienta más apropiada en las circunstancias actuales.

"La política monetaria y la fiscal deben cooperar, y la política fiscal debe centrarse en los más vulnerables", añadió.

Reacción de los mercados

Estos comentarios no parecen ayudar a que las divisas cobren fuerza durante la jornada americana del miércoles. En el momento de escribir estas líneas, el par EUR/USD cotiza en 0.9695, perdiendo un 0.8% en el día.

- Peso mexicano en rangos contra el dólar, en línea con el resto del mercado.

- USD/MXN sigue sobre 20.00, tras la suba en la tarde americana del martes.

- Foco en datos clave de inflación de EE.UU. y en las minutas de la Fed.

El USD/MXN se muestra sin cambios significativos el miércoles, convalidando la suba en la jornada previa. El par trepó el martes desde mínimos en semanas en 19.93 y llegó hasta 20.11, aunque terminó la jornada en el área de 20.05, en donde está operando tras la apertura de la sesión americana.

En el muy corto plazo el USD/MXN sigue moviéndose en sentido lateral, por estas horas en un pequeño rango entre 20.00 y 20.10. Esto está dentro de un rango aún mayor entre 19.95 y 20.15, que prevalece desde hace dos semanas. Recién un cierre claramente sobre 20.17 o por debajo de 19.90 sería una señal de que el USD/MXN puede abandonar los recorridos laterales.

EE.UU.: Datos de inflación y minutas de la Fed

Se conoció el miércoles, que el Índice de Precios al Productor en septiembre subió 0.4%, por encima del 0.2% esperado. La tasa anual se redujo desde 8.7% a 8.5%. El dato generó una leve suba del dólar en el mercado, pero en general se mantuvo en los niveles previos.

El foco ahora se centra en lo que serán las minutas de la última reunión de la Reserva Federal. Allí se buscarán pistas sobre los próximos pasos. El jueves llegará un dato de alto impacto con el Índice de Precios al Consumidor de septiembre.

En México será una semana liviana en cuanto a datos económicos. El único dato se conoció hoy con una suba en la producción industrial en agosto del 3.9% con respecto al mismo mes del año anterior. En julio dicha tasa había sido del 2.6%.

Niveles técnicos

- El USD/JPY gana fuerza el miércoles y se recupera hasta su nivel más alto desde agosto de 1998.

- La divergencia política entre la Fed y el BOJ pesa mucho en el JPY y sigue siendo un soporte para el movimiento.

- Los osciladores de sobrecompra en el gráfico diario podrían limitar las ganancias antes de las actas de la reunión del FOMC.

El par USD/JPY sube durante los inicios de la sesión norteamericana del miércoles y alcanza un nuevo máximo de 24 años, en torno a la zona de 146.85 en la última hora.

Una combinación de factores sigue pesando sobre el yen japonés y actúa como viento de cola para el par en medio del sentimiento alcista que rodea al dólar estadounidense. El Banco de Japón no ha mostrado hasta ahora ninguna inclinación a subir los tipos de interés, lo que supone una gran divergencia respecto a la postura más agresiva adoptada por otros grandes bancos centrales. Aparte de esto, los datos nacionales del miércoles, que muestran que los pedidos de maquinaria cayeron más de lo esperado en agosto, se considera que socavan el yen.

Por otro lado, el dólar estadounidense sigue estando bien soportado por las perspectivas de un endurecimiento más agresivo de la política de la Fed y proporciona un impulso adicional al par USD/JPY. De hecho, los Mercados han estado valorando otra subida de tipos de interés de la Fed de 75 puntos básicos en noviembre. Las apuestas se reafirmaron con la publicación del Índice de Precios al Producción de EE.UU., que fue más fuerte de lo estimado y podría haber aumentado las expectativas de las cifras de inflación al consumo de EE.UU., que se publicarán el jueves.

El último tramo podría atribuirse a algunas compras técnicas por encima del máximo de la sesión asiática, en torno a la zona de 146.35-146.40. Sin embargo, las especulaciones sobre una mayor intervención en el mercado de divisas por parte de las autoridades japonesas podrían frenar a los alcistas a la hora de realizar nuevas apuestas en medio de la sobrecompra de los osciladores en el gráfico diario. El gobernador del BOJ, Haruhiko Kuroda, dijo que la intervención del gobierno el mes pasado para detener los movimientos unilaterales de depreciación del yen fue muy apropiada.

Además, es posible que los inversores prefieran mantenerse al margen y esperar un nuevo catalizador en las Minutas de la reunión del FOMC, que se publicarán más tarde durante la sesión estadounidense. La atención se centrará entonces en el último informe del IPC de EE.UU. del jueves, que se anticipa que seguirá siendo obstinadamente alto y reforzará la retórica de línea agresiva de la Fed. Esto, a su vez, sugiere que el camino de menor resistencia para el par USD/JPY es al alza y los retrocesos correctivos aún podrían verse como una oportunidad de compra.

Niveles técnicos a vigilar

"Continuaremos con nuestra flexibilización monetaria para alcanzar el objetivo de inflación del 2% de forma estable y sostenible", dijo el miércoles el gobernador del Banco de Japón, Haruhiko Kuroda, según informa Reuters.

Más declaraciones:

"Una vez que el impacto de las subas de los precios de la energía y los combustibles empiece a disminuir, la tasa de inflación de Japón se reducirá a menos del 2% en el próximo año fiscal".

"Los bancos centrales de EE.UU. y Europa se han volcado por completo en la lucha contra la inflación, lo cual es bastante apropiado en vista del alto nivel de inflación".

"Hay una gran diferencia entre la política monetaria japonesa y las políticas estadounidense y europea. La diferencia refleja la divergencia en la situación económica y de precios".

"Es cierto que los salarios están subiendo ahora, pero son insuficientes para garantizar una inflación del 2% de forma sostenible y estable, por lo que hay que hacer crecer la economía en los próximos meses y años."

"No se puede llegar a la conclusión de que Japón será capaz de alcanzar el 2% de inflación en dos años, o dentro de un año, de modo que podemos cambiar la política monetaria ahora."

"Si el movimiento de las divisas es tan rápido y unidireccional, es probablemente causado por la especulación, lo que sería malo para la economía".

"La depreciación del yen puede tener un buen impacto en la macroeconomía en su conjunto, pero hay algunos sectores que sufren la debilidad del yen".

"Tenemos que observar cuidadosamente y analizar el impacto de los movimientos de las divisas en la economía".

"El gobierno de Japón intervino en el mercado de divisas para apuntalar el yen o detener sus movimientos unilaterales, lo cual fue bastante apropiado".

"En las reuniones del FMI de esta semana, muchas economías emergentes se quejarán probablemente de la subida casi universal del dólar que les hizo subir las tasas más de lo apropiado desde el punto de vista de la economía interna."

El USD/JPY está operando en máximos en más de 20 años por encima de 146.80.

- El EUR/USD se encuentra bajo cierta presión en torno a 0.9700.

- El rango límite parece estar en las cartas a muy corto plazo.

El EUR/USD intercambia ganancias con pérdidas en la zona de 0.9700 en medio de una tendencia igualmente vacilante en el complejo de riesgo.

La acción de los precios en curso sugiere una continuación del actual comercio lateral en torno a los niveles actuales, al menos hasta la publicación de las actas del FOMC y las cifras de inflación de EE.UU. más adelante en la semana. La ruptura de este tema podría volver a poner en el radar de los operadores una posible visita al mínimo de 2022 en 0.9535 (28 de septiembre).

A largo plazo, la visión bajista del par debería permanecer inalterada mientras esté por debajo de la SMA de 200 días en 1.0592.

Gráfico diario del EUR/USD

- El DXY se encuentra con algún obstáculo decente en torno a la zona de 113.60.

- Más al norte se encuentra el máximo histórico cerca de 114.80.

El fuerte avance de varias sesiones del DXY se ha tambaleado en torno a la zona de 113.60 el miércoles.

Si los alcistas presionan más y el índice supera los 114.00, el siguiente objetivo a tener en cuenta debería ser el máximo de 2022 en 114.78 (28 de septiembre) antes del nivel redondo en 115.00.

Las perspectivas de ganancias adicionales para el dólar no deberían cambiar mientras el índice cotice por encima de la línea de soporte de 7 meses cerca de 107.80.

A más largo plazo, se espera que el DXY mantenga su postura constructiva mientras esté por encima de la SMA de 200 días en 103.10.

Gráfico diario del DXY

"Todavía me inclino a creer que será necesaria una respuesta significativa de política monetaria en noviembre", dijo el miércoles el economista jefe del Banco de Inglaterra, Huw Pill, según informó Reuters.

Otros puntos a tener en cuenta

"Veré cuando lleguemos a noviembre cómo han evolucionado los acontecimientos mientras tanto".

"El empleo se ha estancado y ahora muestra signos tentativos de caída".

"Esto ayudará a enfriar el mercado laboral y a contener algunas de las presiones inflacionistas de origen interno".

"La tendencia a la baja sostenida y tranquilizadora de las expectativas de inflación del mercado que surgió a partir de principios de abril parece haber llegado a su fin".

"El impacto del alivio gubernamental para el sector corporativo en los precios al consumidor es más difícil de evaluar".

"Los anuncios fiscales proporcionarán, en conjunto, un nuevo estímulo a la demanda en relación con la oferta en el horizonte a medio plazo, relevante para la política monetaria."

"Esto se sumará a la presión inflacionista procedente de la garantía de los precios de la energía".

"La volatilidad de los mercados tras el anuncio del plan de crecimiento subraya la necesidad de reforzar la credibilidad del marco institucional más amplio."

Reacción de los mercados

El par GBP/USD no mostró ninguna reacción inmediata a estos comentarios y la última vez que se le vio subió un 1% en el día fue en 1.1075.

- Una combinación de factores provoca algunas ventas en torno al USD/CAD el miércoles.

- El rebote de los precios del petróleo apuntala al loonie y ejerce presión en medio de un dólar más débil.

- La tendencia a la baja parece limitada, ya que los operadores están pendientes de las actas del FOMC en busca de un nuevo impulso.

El par USD/CAD atrae algunas ventas cerca de la zona de 1.3830 el miércoles y retrocede aún más desde su nivel más alto desde mayo de 2020 tocado el día anterior. El par sigue deprimido durante la primera mitad de la sesión europea y actualmente coquetea con el mínimo diario, en torno a la zona de 1.3770.

Los precios del petróleo crudo recuperan la tracción positiva y una parte de las pérdidas registradas en las dos últimas sesiones, lo que, a su vez, apuntala el loonie vinculado a las materias primas. Aparte de esto, un tono de riesgo generalmente positivo está actuando como viento en contra para el dólar refugio seguro y ejerciendo presión a la baja sobre el par USD/CAD. Dicho esto, una combinación de factores debería ayudar a limitar la caída y justifica la precaución de los operadores bajistas agresivos.

A los inversores les sigue preocupando que una recesión económica mundial más profunda y el aumento de los casos de COVID-19 en China perjudiquen la demanda mundial de combustible. Esto, en gran medida, eclipsa la decisión de la OPEP+ de recortar la producción en unos 2 millones de bpd -la mayor reducción desde la pandemia de COVID 2020- y limitar las ganancias del líquido negro. Aparte de esto, las crecientes apuestas por subidas de tasas de la Fed más agresivas favorecen a los alcistas del dólar y deberían dar soporte al par USD/CAD.

Los inversores parecen estar convencidos de que el banco central de EE.UU. ajustará su política monetaria a un ritmo más rápido para controlar la inflación y han estado valorando otra subida de tipos de 75 puntos básicos en noviembre. Por lo tanto, la atención se centra en las actas del FOMC que se publicarán este miércoles, a las que seguirán los datos sobre la inflación al consumo en EE.UU. el jueves. Se buscarán pistas sobre la trayectoria de la subida de tipos de la Fed, que influirá en la dinámica de los precios del dólar a corto plazo.

No obstante, el sesgo parece seguir inclinándose a favor de los alcistas y apoya las perspectivas de que surjan algunas compras de caídas en torno al par USD/CAD. Desde el punto de vista técnico, los repetidos fracasos antes de la zona de 1.3800 hacen que sea prudente esperar a que se produzcan fuertes compras de seguimiento antes de posicionarse para cualquier otro movimiento de apreciación a corto plazo.

Niveles técnicos a vigilar

Según estiman los analistas de Brown Brothers Harriman, la combinación de los impulsos de aversión al riesgo y la eventual revalorización de los riesgos del ajuste monetarios de la Reserva Federal probablemente hará que el dólar estadounidense siga recuperándose tras la reciente corrección.

Declaraciones clave:

"Yellen dejó en claro que los funcionarios de política monetaria de Estados Unidos no están preocupados por la fortaleza del dólar en este momento. En concreto, dijo que "un valor del dólar determinado por el mercado va en interés de EE.UU. Los movimientos de las divisas son un resultado lógico de las diferentes posturas políticas", ya que el Tesoro dirige la política de tipo de cambio de EE.UU. Como todos sabemos, una divisa más fuerte forma parte del proceso de ajuste cuando un banco central se endurece y el dólar no es diferente".

"Sin embargo, al ser la moneda de reserva del mundo, esta fortaleza puede tener enormes efectos en cadena en todo el planeta. Ha habido tensiones en varios países fronterizos, así como en algunos de los países más débiles de los mercados emergentes, pero esto simplemente está fuera del alcance de los funcionarios de EE.UU. En resumen: no estamos cerca de ningún tipo de acuerdo al estilo del Plaza Accord para detener el ascenso del dólar".

El Banco de Inglaterra (BoE) dijo el miércoles que estaba supervisando de cerca los fondos de inversión LDI (liability-driven investments) antes del final del programa de compra de bonos de emergencia el viernes, según informó Reuters. El BoE reiteró además que las compras de bonos del Reino Unido (gilts) son un programa temporal y que se desharán de forma suave y ordenada.

"No es razonable esperar que los fondos se aseguren contra todos los resultados, pero se está trabajando en una regulación más estricta", expresó el BoE. Manifestó que los mercados financieros mundiales se están viendo afectados por lo que pasa con el mercado británico de bonos a largo plazo.

La autoridad monetaria advirtió que será un desafío para algunas familias gestionar el coste creciente de lo esencial y la subida de los tipos de interés. "Si los tipos de interés suben como esperan los mercados, la participación de los hogares con altos niveles de servicio de la deuda hipotecaria alcanzará el máximo anterior a la crisis financiera a finales de 2023", dijo el BoE.

La libra el miércoles se muestra con ganancias y recuperado tras una brusca caída que tuvo lugar en el cierre del martes. El GBP/USD rebotó desde 1.0920 hasta 1.1095, mientras que el EUR/GBP está acercándose a 0.8750.

- El EUR/USD parece indefinido en torno a la zona de 0.9700 el miércoles.

- Producción industrial de la Eurozona sorprende al alza en agosto.

- Por delante: índice de precios al productor de EE.UU. y minutas del FOMC.

El interés de compra se desvaneció en torno al euro, despojando al EUR/USD de sus ganancias y llevándolo a la zona de 0.9700. Además pesó el retroceso de casi cien pips del EUR/GBP.

El EUR/USD se centra en el BCE, inflación de EE.UU. y el FOMC

El EUR/USD encuentra algunos obstáculos tras el humilde avance del martes, a pesar de la renovada debilidad del dólar y de un mejor humor en los mercados financieros. Si bien los rendimientos de los bonos del Tesoro están avanzando el miércoles, también lo hacen las referencias europeas. El bono alemán a 10 años llegó hasta 2.39%, un nuevo máximo desde agosto de 2011.

El miércoles, la presidenta del Banco Central Europeo, Christine Lagarde participará en la reunión de ministros de finanzas y gobernadores de bancos centrales del G20 y en la asamblea anual de miembros del IIF de 2022. En lo que respecta a datos de la región, se conoció que la producción Industrial de la Eurozona creció 2.5% interanual en el mes de agosto.

Al otro lado del charco, a las 12:30 GMT se publicará el Índice de Precios al Productor y el jueves será el turno del Índice de Precios al Consumidor. El miércoles en la segunda mitad de la sesión americana la Fed dará a conocer las minutas de la última reunión del FOMC.

Niveles del EUR/USD a vigilar

De momento, el par está perdiendo un 0.02% en 0.9704 y una ruptura del mínimo mensual en 0.9669 (11 de octubre) tendría como objetivo 0.9535 (mínimo de 2022 del 28 de septiembre) en camino hacia 0.9411 (mínimo semanal del 17 de junio de 2002). Al alza, el primer obstáculo está en 0.9999 (máximo semanal del 4 de octubre), seguido de 1.0050 (máximo semanal del 20 de septiembre) y, por último, 1.0197 (máximo mensual del 12 de septiembre).

- El USD/JPY gana algo de tracción el miércoles y alcanza un nuevo máximo de 24 años.

- La divergencia entre la política monetaria de la Fed y el BoJ y los datos nacionales desalentadores pesan sobre el yen y amplían el soporte al par.

- Los alcistas se muestran cautelosos ante los temores de una intervención y antes de las minutas de la reunión del FOMC.

El par USD/JPY se apoya en la tendencia alcista de la última semana y alcanza un nuevo máximo de 24 años el miércoles. El par mantiene su tono de compras durante la primera mitad de la sesión europea y se mantiene cómodamente por encima del nivel de 146.00.

El yen japonés recibe un nuevo golpe tras la publicación de los datos nacionales, que muestran que los pedidos de maquinaria cayeron más de lo esperado en agosto. Esto, junto con una gran divergencia en la postura de la política monetaria adoptada por el Banco de Japón y otros bancos centrales importantes, sigue impulsando el par USD/JPY por sexto día consecutivo.

De hecho, el Banco de Japón, hasta ahora, no ha mostrado ninguna intención de subir las tasas de interés y se retrasa en el proceso de normalización de la política monetaria. Además, el primer ministro de Japón, Fumio Kishida, declaró el martes que el BoJ debe mantener su política ultra-flexible hasta que aumenten los salarios. Por el contrario, se espera que la Fed mantenga su ciclo de subida de tipos más rápido para combatir la persistente inflación.

Los recientes comentarios de línea dura de varios funcionarios de la Fed, junto con el sólido informe sobre el empleo en EE.UU. del viernes, aumentaron las expectativas por otra subida de tasas de 75 puntos básicos por parte del banco central de EE.UU. en noviembre. Esto sigue siendo un soporte para los elevados rendimientos de los bonos del Tesoro de EE.UU., ampliando el diferencial de tipos entre EE.UU. y Japón y apoyando las perspectivas de una extensión de la tendencia alcista bien establecida en el par.

No obstante, las especulaciones sobre una mayor intervención en el mercado de divisas por parte de las autoridades japonesas impiden que los operadores abran nuevas posiciones alcistas en torno al par USD/JPY. El Ministro de Finanzas de Japón, Shunichi Suzuki, reiteró a principios de esta semana que el gobierno está dispuesto a intervenir y responder adecuadamente a los movimientos excesivos de las divisas. Esto, a su vez, está limitando las subidas del par.

Los operadores también parecen reacios y prefieren quedarse al margen antes de las minutas de la reunión del FOMC, que se publicarán el miércoles durante la sesión estadounidense. Las minutas serán analizadas de cerca en busca de pistas sobre la senda de subida de tasas de la Fed, lo que jugará un papel clave a la hora de influir en la dinámica del dólar y proporcionará cierto impulso al par USD/JPY antes del informe del IPC estadounidense del jueves.

USD/JPY niveles técnicos

- El oro recibe nueva demanda cerca de la zona de soporte de 1660$, en medio de una estabilización del dólar.

- Las apuestas por subidas más agresivas de las tasas de la Fed siguen jugando en contra del oro.

- Los operadores esperan datos de inflación de EE.UU. y las minutas de la Fed.

El oro atrae nuevas compras cerca de la zona de soporte de los 1.660$ el miércoles y rompe una racha de cinco días de pérdidas, recuperándose desde mínimos en una semana. El XAU/USD mantiene sus modestas ganancias intradiarias en la zona de 1670$, luego de que las subas frenaran debajo de 1675$.

El dólar estadounidense consolida sus recientes ganancias, con un pequeño retroceso. Los operadores están a la esperada de datos de inflación de EE.UU. El miércoles se publicará el Índice de Precios la Productor y el jueves el Índice de Precios al Consumidor. También están atentos a las minutas de la última reunión del FOMC que se darán a conocer en la segunda mitad de la sesión americana de hoy.

La moderación de la cotización del dólar ofrece cierto soporte al oro denominado en dólares. Sin embargo, las expectativas de que la Fed siguen siendo un viento de cola para el dólar y limitan las subidas significativas del metal amarillo. Esto siempre y cuando siga impulsando los rendimientos de los bonos del Tesoro. Hoy estos están subiendo en forma modesta, pero no pesan sobre el oro.

Las subas del XAU/USD por el momento han frenado en 1675$. Entre dicho nivel y 1680$ hay una zona de resistencia importante que de quedar atrás podría habilitar más subas. La siguiente barrera se ve en torno a 1692$. En la dirección contraria, el área alrededor de 1660$ ha pasado a ser un nivel de soporte crítico que de ceder dejaría al oro vulnerable, con un posible objetivo en 1645$.

Niveles técnicos

Según la última encuesta realizada por YouGov y la consultora Centre for Economics and Business Research, la confianza del consumidor británico cayó en septiembre debido al fuerte deterioro de la actitud de los propietarios de viviendas respecto a su valor.

Datos clave

"El índice general de confianza del consumidor del mes disminuyó 1.1 puntos, pasando de 98.8 a 97.7".

"Por tercer mes consecutivo, la opinión de los propietarios de viviendas sobre el valor de su vivienda cayó y es posible que siga cayendo, tras las especulaciones sobre la subida de los tipos de interés en los próximos meses".

El Banco de Inglaterra (BoE) ha confirmado el miércoles en un comunicado que las compras temporales de Gilts terminarán el 14 de octubre.

Comentarios clave

"El banco ha dejado claro desde el principio que sus compras temporales y selectivas de Gilts terminarán el 14 de octubre".

"El gobernador confirmó ayer esta posición, y ha quedado absolutamente claro en contacto con los bancos a niveles superiores".

"Más allá del 14 de octubre, hay una serie de facilidades, incluido el nuevo TECRF, para aliviar las presiones de liquidez sobre los LDI".

- El EUR/GBP atrae algunas compras en niveles más bajos y revierte una caída intradía por debajo de 0.8800.

- La libra pierde terreno ante la noticia de que el plan de compra de bonos del BoE finalizará el viernes.

- La ausencia de compras de continuación justifica la cautela antes de abrir nuevas posiciones alcistas.

El cruce EUR/GBP muestra cierta resistencia por debajo del nivel de 0.8800 y recupera una parte importante de sus modestas pérdidas intradía. El cruce sube a 0.8850 durante la sesión europea y se sitúa actualmente a unos pocos pips por debajo de un máximo de casi dos semanas tocado este miércoles.

La libra esterlina desvanece un rebote intradía después de que el Banco de Inglaterra restara importancia a las especulaciones de que podría prorrogar el plazo de compra de bonos de emergencia del viernes. Este hecho se produce tras la publicación del PIB del Reino Unido y resulta ser un factor clave que ayuda al cruce EUR/GBP a atraer algunas compras en niveles más bajos. La Oficina de Estadísticas Nacionales del Reino Unido informó de que la economía se contrajo inesperadamente un 0.3% en agosto, lo que refuerza la previsión del Banco de Inglaterra de una recesión este año.

Sin embargo, el repunte intradía carece de convicción alcista y justifica cierta cautela antes de posicionarse para una extensión del reciente rebote del EUR/GBP desde el mínimo mensual. Los inversores siguen preocupados por las dificultades económicas derivadas de una nueva escalada del conflicto entre Rusia y Ucrania. Esto, junto con el fuerte sentimiento alcista subyacente en torno al dólar estadounidense, está actuando como un viento en contra de la moneda común y limita las subidas del EUR/GBP.

Los participantes del mercado esperan el discurso programado de la presidenta del Banco Central Europeo, Christine Lagarde, que podría influir en la moneda común. Además, la acción en el mercado de los Gilts del Reino Unido servirá para aprovechar algunas oportunidades a corto plazo en torno al cruce EUR/GBP.

EUR/GBP niveles técnicos

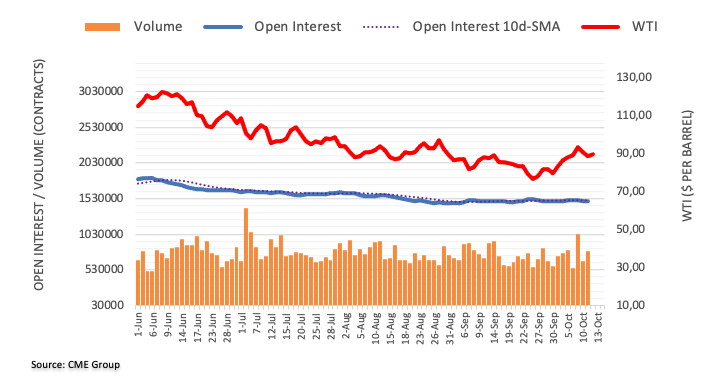

Teniendo en cuenta los datos avanzados del CME Group para los mercados de futuros del petróleo crudo, los operadores añadieron alrededor de 4.500 contratos a sus posiciones de interés abierto el martes, revirtiendo al mismo tiempo dos retrocesos diarios seguidos. El volumen siguió el mismo camino y subió alrededor de 141.500 contratos, recortando parcialmente la caída del día anterior.

WTI: Las subidas siguen limitadas por los recientes máximos más allá de los 93.00$

El retroceso del martes en los precios del WTI se produjo gracias al aumento del interés abierto y del volumen, lo que hace prever un retroceso más profundo a muy corto plazo. Mientras tanto, los máximos de octubre más allá del nivel de 93.00$ por barril siguen limitando los intentos alcistas ocasionales por el momento.

El economista jefe del Fondo Monetario Internacional (FMI), Pierre-Olivier Gourinchas, expresó su opinión sobre las perspectivas de inflación en EE.UU. y de subida de los tipos de la Fed, en una entrevista concedida a Reuters a última hora del martes.

Comentarios destacados

"La lucha contra la inflación por parte de los bancos centrales durará hasta 2024".

"La inflación no volverá al objetivo en 2023, pero estará más cerca en 2024".

"El FMI prevé que la tasa de desempleo en Estados Unidos aumente en dos puntos porcentuales entre 2023 y 2024".

"Una tasa de desempleo del 5.5% en Estados Unidos sería un resultado bastante benigno a cambio de devolver la inflación al objetivo del 2%".

"La magnitud de las futuras subidas de tasas de la Fed es menos importante que lograr el objetivo de volver a una postura neutral o contractiva".

Esto es lo que necesita saber para operar hoy miércoles 12 de octubre:

La volatilidad de la libra esterlina sigue aumentando el miércoles en medio de señales contradictorias sobre el programa de compra de bonos de emergencia del Banco de Inglaterra (BoE). El dólar consolida sus ganancias y el índice del dólar DXY se mantiene en territorio negativo tras una racha de cinco días de ganancias. En la agenda económica estadounidense se publicarán los datos del índice de precios de producción (IPP) de septiembre. A finales de la sesión americana, la Reserva Federal publicará las minutas de su reunión de septiembre. Está previsto que la presidenta del Banco Central Europeo, Christine Lagarde, pronuncie un discurso y los participantes del mercado seguirán de cerca la evolución del Banco de Inglaterra.

Durante su intervención en un acto en Washington, el gobernador del BoE, Andrew Bailey, recordó a los gestores de fondos de pensiones que tienen tres días, hasta el final de la semana, para terminar de reequilibrar sus posiciones cuando concluya el programa de compra urgente de bonos. Sin embargo, durante las horas de negociación en Asia, el Financial Times informó de que el BoE señaló a los banqueros que podría ampliar el programa de compra de bonos. El rendimiento de los Gilts británicos a 2 años cayó casi un 4% el martes, pero el miércoles ya ha subido un 2%.

La Oficina de Estadísticas Nacionales del Reino Unido informó de que el Producto Interior Bruto se contrajo un 0.3% en términos mensuales en agosto, tras la expansión del 0.1% de julio. En el mismo periodo, la Producción Industrial y la Manufactura disminuyeron un 1.8% y un 1.6%, respectivamente. Después de haber caído hacia 1.0900 a primera hora del día, el GBP/USD repuntó por encima de 1.1050 tras las noticias del BoE, pero retrocedió hasta la zona de 1.1000 durante la mañana europea.

Mientras tanto, los futuros de los índices bursátiles estadounidenses suben entre un 0.7% y un 1.1% en las primeras horas de la sesión europea, lo que apunta a una mejora del estado de ánimo del mercado. La última Encuesta de Expectativas de los Consumidores del Banco de la Reserva Federal de Nueva York mostró el martes que las expectativas de inflación a un año de los consumidores disminuyeron a un nuevo mínimo de 12 meses del 5.4% desde el 5.7% de la encuesta de agosto.

El EUR/USD se aferra a modestas ganancias diarias por encima de 0.9700 a primera hora del miércoles. Eurostat publicará los datos de Producción Industrial de agosto más tarde en la sesión.

El USD/JPY alcanzó un nuevo máximo de varias décadas en 146.38 en la sesión asiática y superó el nivel que desencadenó la intervención del Banco de Japón a finales de septiembre. El Secretario del Gabinete japonés, Hirokazu, dijo que estaban observando de cerca los movimientos de las divisas y añadió que tomarían las medidas adecuadas, pero estos comentarios no lograron desencadenar una profunda corrección. En el momento de escribir, el par cotizaba en territorio positivo por encima de 146.00.

El oro subió por encima de los 1.680$ en medio de un retroceso de los rendimientos de los bonos del Tesoro de EE.UU. el martes, pero no logró terminar el día en territorio positivo. El XAU/USD se beneficia de la modesta presión de venta que rodea al dólar a mediados de semana y cotiza por encima de los 1.670$.

El Bitcoin amplió su caída y se sumergió por debajo de los 19.000$ antes de borrar una pequeña parte de sus pérdidas. En el momento de escribir, el BTC/USD cotizaba ligeramente al alza en el día, en 19.150$. El Ethereum cayó a un mínimo semanal de 1.267$ el martes, pero se recuperó hacia los 1.300$ a primera hora del miércoles.

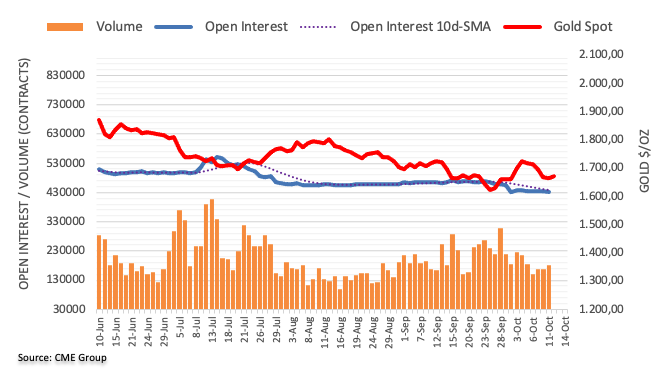

El interés abierto en los mercados de futuros del oro se redujo en alrededor de 3.100 contratos el martes, revirtiendo tres aumentos diarios consecutivos según las lecturas preliminares del CME Group. El volumen, en cambio, prolongó la actividad agitada y subió en unos 15.300 contratos.

El oro podría intentar un rebote hacia los 1.700$

La breve prueba del martes de la región de los 1.660$ se produjo en medio de una reducción del interés abierto, lo que resta fuerza a un mayor descenso y sigue siendo un soporte para un rebote a corto plazo. Por el contrario, los precios del oro podrían intentar alcanzar el obstáculo clave de los 1.700$ por onza troy.

El ministro de Finanzas japonés, Shunichi Suzuki, ha repetido las advertencias verbales del gobierno mientras el yen ha roto el nivel de 146.00 frente al dólar estadounidense para alcanzar nuevos mínimos de 24 años.

Comentarios clave

No hay cambios en nuestra postura, estamos observando de cerca los movimientos de divisas con un sentido de urgencia.

No cambiamos nuestra postura de tomar las medidas necesarias en el mercado de divisas si es necesario.

Lo importante es la velocidad del movimiento de las divisas.

- El PIB del Reino Unido llegó al -0.3% intermensual en agosto frente al 0% esperado.

- El GBP/USD mantiene su rango en torno a 1.1000 tras la caída del PIB británico.

La publicación mensual del Producto Interior Bruto (PIB) del Reino Unido ha mostado el miércoles que la economía volvió a la contracción en agosto, llegando al -0.3% frente al 0% esperado y el 0.2% anterior.

Por otro lado, el índice de servicios de agosto se situó en el -0.1% intertrimestral, frente al 0.2% estimado y el -0.2% anterior.

Principales datos a través de la ONS

La producción de servicios en el Reino Unido en agosto fue del 3.1% interanual.

La producción de la construcción en el Reino Unido en agosto aumentó un 6.0% interanual.

La producción del PIB en el Reino Unido en agosto aumentó un 2.0% interanual.

Sobre el PIB del Reino Unido

El Producto Interior Bruto publicado por National Statistics es una medida del valor total de todos los bienes y servicios producidos por el Reino Unido. El PIB se considera como una medida amplia de la actividad económica del Reino Unido. En términos generales, una tendencia alcista tiene un efecto positivo en la libra esterlina, mientras que una tendencia decreciente se ve como negativa (o bajista).

©2000-2026. Todos los derechos reservados.

El sitio es administrado por Teletrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

La información presentada en el sitio, no es una base para tomar decisiones de inversión y es proporcionada sólo con fines informativos.

La empresa no atiende ni presta servicio a clientes residentes en Estados Unidos, Canadá y los países incluidos en la lista negra del FATF.

La realización de operaciones comerciales en los mercados financieros con instrumentos financieros de margen, abre grandes oportunidades y permite a los inversores que estén dispuestos a correr riesgos a obtener altos rendimientos, pero al mismo tiempo conlleva un nivel de riesgo de pérdidas potencialmente alto. Por lo tanto, antes de comenzar a comercializar, se debe tomar de manera responsable a la cuestión de elegir la estrategia de inversión correspondiente, teniendo en cuenta los recursos disponibles.

Uso de información: al usar completamente o parcialmente los materiales del sitio, el enlace a TeleTrade como fuente de información es obligatorio. El uso de materiales en Internet debe ir acompañado de un hipervínculo al sitio teletrade.org. Importación automática de materiales e información del sitio está prohibida.

Para cualquier duda o pregunta, póngase en contacto con pr@teletrade.global.

bancarias