- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

- Los alcistas del GBP/USD mantienen el rumbo y apuntan a un máximo más alto para el miércoles.

- Las Ventas Minoristas de EE.UU. son la próxima noticia importante en el calendario.

El par GBP/USD repuntó a primera hora del martes después de que los datos mostraran que los salarios británicos aumentaron más rápido de lo esperado en los últimos tres meses de 2022. Los datos aumentaron las perspectivas de un Banco de Inglaterra más de línea agresiva, ya que la batalla de la inflación consume el sentimiento en los mercados. En ese sentido, el Índice de Precios al Consumo de EE.UU. fue el siguiente evento clave para el par, con los datos apuntalando las perspectivas de nuevas subidas de tasas de la Reserva Federal.

En el momento de escribir estas líneas, el par GBP/USD cotiza cerca de 1.2170 y entre el rango del día de 1.2116 y 1.2269, un máximo alcanzado al leer los inversores que hay indicios de que las subidas de precios y salarios se están afianzando, algo que normalmente impulsaría a la libra.

El crecimiento de los salarios en los últimos meses ha sido lo suficientemente fuerte, en nuestra opinión, como para justificar otra subida de 25 puntos básicos por parte del Banco de Inglaterra en su reunión de marzo, aunque, por supuesto, habremos tenido otro informe sobre el mercado laboral para entonces (y dos impresiones del IPC'', explicaron los analistas de Nomura. Mientras tanto, una encuesta de Reuters entre analistas que el Banco de Inglaterra subirá otros 25 puntos básicos el 23 de marzo, llevando la tasa principal al 4.25%, y luego hará una pausa.

En cuanto a la sesión de Nueva York, los datos de inflación de EE.UU. llegaron a las pantallas y causaron una acción de precios de dos vías, con el dólar de EE.UU. azotado en torno a las cifras, ya que los inversores trataron de digerir y sacar conclusiones de un informe mixto. los datos en última instancia, ayudará a la Reserva Federal a decidir sobre sus planes de tasas de interés para los próximos meses, y posteriormente se espera que impulse los mercados a nivel mundial para los próximos días.

La tasa de inflación anual en EE.UU., medida por el Índice de Precios al Consumo, se ralentizó sólo ligeramente hasta el 6.4% en enero desde el 6.5% de diciembre, por debajo de las previsiones del mercado del 6.2%, lo que sugiere que controlar la inflación llevará más tiempo del esperado. En consecuencia,el Índice del Dólar cotizó con volatilidad en torno a 103.00, pero subió debido a unos datos más alcistas de lo esperado, que se consideraron un freno a las esperanzas de que la Reserva Federal ponga fin pronto a su campaña de endurecimiento.

Para los datos clave del miércoles en EE.UU., los analistas esperan un fuerte rebote de las ventas minoristas tras la fuerte contracción de diciembre, con un repunte de las ventas de automóviles que desempeñará un papel importante tras los descensos consecutivos de noviembre y diciembre. "Es importante destacar que las ventas de los grupos de control probablemente también subieron debido a un fuerte aumento del gasto en línea. También esperamos que las ventas en bares/restaurantes hayan avanzado (firmemente) por primera vez en tres meses''.

Análisis técnico del GBP/USD

La cotización ha recogido dos días de largos en el mercado y mañana podría estar atrayendo más apuestas alcistas mientras los toros dan caza a la zona de 1.22. Esto podría ofrecer una oportunidad a los osos el miércoles:

El Presidente del Banco de la Reserva Federal de Nueva York, John Williams, hizo declaraciones con un tono de línea agresiva. Afirmó el martes que la inflación sigue siendo demasiado alta y que las medidas de los bancos centrales encaminadas a reducir la presión sobre los precios afectarán inevitablemente a la economía.

Reuters informó de lo siguiente:

Durante el último año, la Fed "ha tomado fuertes medidas para reducir la inflación", dijo Williams en un discurso preparado para pronunciarse ante un grupo de banqueros en Nueva York. Pero, "aunque hemos visto cierta moderación en los últimos meses, la tasa de inflación sigue siendo demasiado alta, del 5%", y las tasas subyacentes de inflación también son demasiado elevadas, dijo.

"Debemos restablecer el equilibrio de la economía y reducir la inflación al 2% de forma sostenida", afirmó Williams. "Nuestro trabajo aún no ha terminado", dijo, y añadió: "mantendremos el rumbo hasta que hayamos terminado nuestro trabajo".

''Williams no ofreció ninguna orientación firme sobre las medidas en materia de tasas que debe tomar la Fed, pero dijo que el camino que debe seguir el banco central "probablemente implicará un período de crecimiento moderado y cierta suavización de las condiciones del mercado laboral."

''Williams dijo en sus declaraciones que cree que las presiones sobre los precios subyacentes, medidas por el índice de precios del gasto en consumo personal básico, podrían caer al 3% este año y al 2% en los próximos años.''

Williams también afirmó que el crecimiento se situará probablemente en un tibio 1% este año. La actual tasa de desempleo, del 3.4%, aumentará probablemente hasta situarse entre el 4% y el 4.5%. Añadió que el mercado laboral está actualmente "extremadamente ajustado" y que los aumentos salariales son elevados''.

Actualización del dólar

El Índice del dólar cotizó en torno a 103.00 el martes, pero subió debido a que la inflación en EE.UU. fue mayor de lo esperado, moderando las esperanzas de que la Reserva Federal ponga fin pronto a su campaña de ajuste monetario.

La tasa de inflación anual en EE.UU., medida por el Índice de Precios al Consumo, se ralentizó sólo ligeramente hasta el 6.4% en enero desde el 6.5% de diciembre, por debajo de las previsiones del mercado del 6-2%, lo que sugiere que controlar la inflación llevará más tiempo del esperado.

Lo que hay que tener en cuenta el miércoles 15 de febrero:

Los Mercados financieros cotizaron con un tono optimista pero cauto durante la primera mitad del día, mientras los inversores esperaban la publicación de las cifras de inflación en Estados Unidos. El Índice de Precios al Consumo de Estados Unidos subió a un ritmo anualizado del 6.4% en enero, mejor que el 6.5% anterior pero por debajo del 6.2% esperado.

Los mercados financieros no recibieron bien las cifras, ya que la inflación disminuyó, pero a un ritmo más lento de lo previsto. Esto significa que la Reserva Federal estadounidense podría seguir endureciendo la política monetaria hasta alcanzar su objetivo del 2%. Los Mercados se alejaron de los activos de alto rendimiento, con Wall Street cayendo bruscamente y el USD subiendo.

Los comentarios de la presidenta de la Reserva Federal de Dallas, Lorie Logan, añadieron presión a los valores, ya que señaló que "debemos seguir preparados para continuar con las subidas de tasas durante un periodo más largo de lo previsto anteriormente". Por su parte, el presidente de la Reserva Federal de Nueva York, John Williams, señaló que el trabajo para controlar una inflación demasiado alta aún no ha terminado. Por último, el Presidente de la Fed de Filadelfia, Patrick Harker, reforzó la idea diciendo que no han terminado, pero que probablemente estén cerca.

Al otro lado del charco, Gabriel Makhlouf, miembro del Consejo de Gobierno del Banco Central Europeo (BCE), afirmó el martes que el BCE podría subir las tasas por encima del 3.5% y mantenerlas así durante el resto del año.

El par EUR/USD cotizó entre 1.0700 y 1.0800 para establecerse finalmente en torno a 1.0730. El GBP/USD alcanzó un máximo de 1.2268, pero terminó la jornada en torno a 1.2160. El par USD/JPY repuntó y terminó el día por encima de 133.00.

El par AUD/USD se mueve en torno a 0.6980, mientras los mercados aguardan el testimonio del Gobernador del Banco de la Reserva de Australia, Philip Lowe, ante el Senado. El USD/CAD recortó las pérdidas iniciales y se sitúa en la zona de 1.3340.

Al contado, el oro cayó hasta los 1.843,22$, pero terminó la jornada por encima de los 1.850$ la onza troy. Los precios del petróleo crudo registran pocos cambios en el día, con el WTI operando en 79$ el barril.

¿Le ha gustado este artículo? Ayúdanos con tus comentarios respondiendo a esta encuesta:

"Debemos seguir preparados para continuar con las subidas de tasas durante un periodo más largo de lo previsto, si es necesario para responder a los cambios en las perspectivas económicas o para compensar cualquier relajación no deseada de las condiciones", dijo el martes la presidenta de la Reserva Federal de Dallas, Lorie Logan, según informa Reuters.

Más información

"Incluso después de pausar las subidas de tasas, es necesario mantener la flexibilidad, endurecer más si las condiciones lo requieren".

"Necesitamos continuas subidas graduales de tipos hasta que veamos pruebas convincentes de que la inflación cae al 2% de forma sostenible y oportuna".

"Ajustar la política demasiado poco es el principal riesgo".

"Endurecer demasiado o demasiado rápido puede debilitar el mercado laboral más de lo necesario".

"No debería fijarse una tasa máxima de la Fed o una senda precisa de tasas".

"Ha habido algunos avances en la inflación, será necesario ver una inflación más lenta en los servicios".

"Escasas señales de mejora en la inflación de los servicios básicos, salvo la vivienda; síntoma de rigidez del mercado laboral".

"Se necesita un mayor equilibrio en el mercado laboral para que la inflación vuelva al 2% de forma sostenible".

"El mercado laboral estadounidense es increíblemente fuerte; probablemente necesitará un crecimiento salarial sustancialmente más lento para reducir la inflación".

Reacción de los mercados

El Índice del dólar no reaccionó de inmediato a estos comentarios y cotizó plano en torno a 103.30.

- El USD/JPY registra ganancias del 0.50%, por encima de 133.00.

- Los datos de la inflación en EE.UU., aunque dispares, impulsaron los rendimientos de los bonos del Tesoro estadounidense, un viento de cola para el USD/JPY.

- Análisis del precio del USD/JPY: Un cierre diario por encima de 133.00 allanaría el camino para nuevas subidas.

El USD/JPY alcanzó un nuevo máximo anual de 133.13, aunque no pudo aferrarse a esas ganancias, retrocediendo por debajo del máximo de la semana pasada de 132.90 después de la publicación de los datos económicos de EE.UU., lo que provocó un retroceso. Por lo tanto, el USD/JPY se consolida en la zona de 132.70-133.00. En el momento de escribir estas líneas, opera en 133.06.

En términos fundamentales, el Departamento de Trabajo (DoL) reveló que la inflación en los Estados Unidos (EE.UU.) se enfrió anualmente, pero se situó ligeramente por encima de las estimaciones. El Índice de Precios al Consumo (IPC) de enero subió un 6.4% interanual, por encima de las previsiones del 6.2%, mientras que el IPC subyacente saltó al 5.6% interanual, frente a los datos estimados del 5.5%. Los datos mensuales estuvieron en línea con las estimaciones.

En el frente japonés, la confirmación del nuevo Gobernador del Banco de Japón, Kazuo Ueda, desató las especulaciones de que el BoJ abandonaría el Control de la Curva de Rendimiento (YCC) impuesto bajo el mandato del Gobernador Haruhiko Kuroda. Esto debería considerarse alcista para el yen japonés (JPY), que ha ampliado sus pérdidas en la sesión norteamericana hasta el momento.

Por otra parte, los funcionarios de la Reserva Federal (Fed) siguieron expresando la necesidad de subir las tasas durante más tiempo del previsto, según la presidenta de la Fed de Dallas, Lorie Logan. Ella se hizo eco de algunos comentarios anteriores del presidente de la Fed de Richmond, Thomas Barkin, quien dijo que los riesgos de inflación todavía superan a otros.

USD/JPY Análisis Técnico

Tras tocar un mínimo diario en 131.49, el USD/JPY encontró algunos compradores en torno a este último nivel, repuntando con fuerza hacia 133.00, apuntalado por el rendimiento de los bonos del Tesoro estadounidense a 10 años. Para seguir avanzando, el USD/JPY necesita superar la Media Móvil Exponencial (EMA) de 200 días en 133.76, lo que allanaría el camino hacia 134.00. En un escenario alternativo, el USD/JPY luchando por mantenerse por encima de 133.00 abriría la puerta hacia la EMA de 50 días en 132.67, antes de 132.00.

- El índice cayó a mínimos de varias sesiones tras el IPC.

- La inflación estadounidense subió más de lo previsto en enero.

- Logan, Harker y Williams del FOMC son los siguientes en la agenda.

El índice Dólar (DXY), que mide el dólar frente a una cesta de sus principales competidores, logra recuperar algo de compostura y deja atrás los mínimos anteriores en la región por debajo de 103.00 el martes de cambio de tendencia.

El índice del USD encuentra soporte cerca de 102.60

Tras hacer suelo en mínimos de varios días cerca de 102.60, el índice parece haber encontrado algunos compradores en las caídas y recuperó rápidamente la barrera de 103.00 y más allá.

Mientras tanto, el dólar alterna ganancias con pérdidas después de que las cifras de inflación de EE.UU. registradas por el IPC subieran más de lo estimado inicialmente durante el mes de enero. Así, los precios al consumo subieron un 6.4% en los últimos doce meses y un 5.6% si se excluyen los costes de alimentación y energía.

A primera hora de la sesión, el índice NFIB de optimismo empresarial subió hasta 90.3 en enero. Más tarde en la sesión, la Fed de Dallas, L.Logan (votante, centrista), la Fed de Filadelfia, P.Harker (votante, halcón) y la Fed de Nueva York, J.Williams (votante permanente, centrista) hablarán.

Lo que hay que tener en cuenta en torno al USD

El dólar se mantiene en fase de consolidación en el extremo inferior del rango reciente, justo por encima del nivel de 103.00, en un trasfondo de tendencias planas de apetito por el riesgo.

Se espera que el probable pivote/impasse en la narrativa del proceso de normalización de la Fed siga en el centro del debate junto con el mensaje de línea dura de los portavoces de la Fed, todo ello después de que las cifras de inflación de EE.UU. del mes de enero mostraran que los precios al consumo siguen siendo elevados.

Sin embargo, la pérdida de tracción en la inflación salarial, según el último informe de empleo de EE.UU., parece prestar cierto soporte a la opinión de que el ciclo de ajuste de la Reserva Federal ha comenzado a afectar un poco a los mercados laborales de EE. UU., que aún son sólidos.

Niveles técnicos

Ahora, el índice retrocede un 0.11% a 103.18 y la superación de 100,82 (mínimo del 2 de febrero) abriría la puerta a 100.00 (nivel psicológico) y, por último, a 99.81 (mínimo semanal del 21 de abril de 2022). Por otra parte, el siguiente nivel de resistencia se sitúa en 103.96 (máximo mensual del 7 de febrero), seguido de 105.63 (máximo del 6 de enero) y 106.45 (SMA de 200 días).

- El precio del oro se ha recuperado gracias al IPC estadounidense.

- Las expectativas de la Reserva Federal apenas han variado, lo que ha impulsado las ofertas en el precio del Oro.

El precio del Oro es inestable mientras los mercados digieren la publicación de los datos de inflación de los Estados Unidos. El Índice de Precios al Consumo de EE.UU. ha salido en línea con las expectativas para el dato intermensual del 0.4% frente al 0.4% esperado. Por su parte, el IPC anual de enero se situó en el +6.4%, frente al +6.2% esperado.

Los swaps de la Fed indican que las tasas de fondos anticipadas para 2023 no cambiarán mucho como resultado y eso ha visto cierta suavidad en el dólar de EE.UU. que está ayudando a elevar el precio del Oro. En el momento de escribir esto, el precio del Oro está cotizando en el medio del rango del día en 1.860$.

Pocos cambios en las expectativas de la Fed

Es probable que el mercado reduzca sus expectativas sobre los tipos de interés tras estos datos, lo que está permitiendo que el precio del Oro suba, ya que aunque los Lingotes se consideran una cobertura contra la inflación, son muy sensibles a la subida de los tipos de interés en EE.UU., ya que aumentan el coste de oportunidad de mantener el activo de rendimiento cero.

Antes de conocerse los datos, los Mercados esperaban que la tasa objetivo de la Fed alcanzara un máximo del 5.188% en julio, desde el rango actual del 4.5% al 4.75%. Los futuros de los fondos de la Fed prevén ahora una tasa máxima de los fondos federales del 5.5 %-5.25 % para julio, frente a las probabilidades casi iguales anteriores de una tasa de los fondos federales más alta.

Análisis técnico del oro

El precio del Oro ha repuntado y se dirige hacia una prueba más fuerte de resistencia después de una serie de días de cortos en el mercado, con la vista puesta de nuevo en un movimiento hacia el canal ascendente cerca de 1.880$.

El rebote del euro se extiende hasta 1.0750. Sin embargo, los economistas de Scotiabank no esperan que el par EUR/USD prolongue su carrera alcista.

La resistencia debería ser firme en 1.0790/00

"No estamos totalmente convencidos de que el rebote del euro tenga fuerza para mantenerse. Los precios de las Reversiones de Riesgo sugieren que las apuestas de los mercados se inclinan hacia una debilidad renovada a corto plazo, con los precios de las Reversiones de Riesgo cayendo hasta el -0.89%, reflejando una mayor demanda relativa del EUR."

"El par simplemente se está consolidando antes de un nuevo impulso a la baja; la resistencia debería ser firme en 1.0790/00".

"Las pérdidas intradía por debajo de 1.0730 probablemente verán renovada la suavidad hacia o por debajo de la figura."

Gabriel Makhlouf, miembro del Consejo de Gobierno del Banco Central Europeo (BCE), ha afirmado el martes que el BCE podría subir los tipos por encima del 3.5% y mantenerlos así durante el resto del año, según informa el Wall Street Journal.

Previamente, el responsable de política monetaria del BCE, Mario Centeno, ha afirmado que el impacto total de la subida de tasas podría no llegar a la economía europea.

- El USD/JPY retrocede el martes, aunque la caída no tiene continuación.

- Las especulaciones sobre un giro de línea dura por parte del BoJ benefician al JPY en medio de una venta sostenida en torno al dólar.

- La caída se mantiene soportada ya que los operadores parecen reacios antes del informe del IPC de EE.UU.

El par USD/JPY sufre cierta presión vendedora el martes y devuelve parte de las fuertes ganancias del día anterior hasta la zona de 133.00 en un nuevo máximo mensual. Sin embargo, el par logra recuperar algunos pips durante la primera mitad de la sesión europea y ahora cotiza en torno a la zona de 132.15-132.20, con una caída inferior al 0.20% en el día.

El dólar estadounidense prolonga el retroceso del día anterior desde máximos de varias semanas en medio de un nuevo descenso de los rendimientos de los bonos del Tesoro estadounidense. Además, las especulaciones de que el nuevo candidato a gobernador del Banco de Japón, Kazuo Ueda, desmantelará el control de la curva de rendimientos más pronto que tarde apuntalan al yen japonés (JPY). Este resulta ser un factor clave que ejerce cierta presión bajista sobre el par USD/JPY.

Sin embargo, la caída se mantiene soportada, al menos por el momento, ya que los operadores parecen reacios a abrir posiciones agresivas antes de la publicación de las cifras de inflación al consumidor de Estados Unidos. El IPC estadounidense se publicará a primera hora de la sesión americana y será clave para la subida de tasas de la Fed. Esto, a su vez, impulsará la demanda del USD y proporcionará un nuevo impulso direccional al par USD/JPY.

Mientras tanto, el riesgo de un IPC estadounidense más fuerte debería ayudar a limitar las pérdidas del USD y seguir prestando cierto soporte al par USD/JPY. Las expectativas se vieron alimentadas por las revisiones anuales de los datos del IPC del Departamento de Trabajo de EE.UU. publicadas el pasado viernes, que mostraron que los precios al consumo mensuales subieron en diciembre en lugar de caer como se había estimado anteriormente. Esto, a su vez, justifica cierta cautela antes de posicionarse para mayores pérdidas.

USD/JPY niveles técnicos a vigilar

- El precio del oro recupera terreno el martes, en un contexto de retroceso del dólar estadounidense.

- Los temores a una recesión también benefician al XAU/USD de refugio seguro, aunque el repunte carece de continuación.

- Los inversores esperan la publicación de los datos fundamentales sobre la inflación al consumidor en Estados Unidos.

El precio del oro (XAU/USD) atrae algunas compras el martes y recupera gran parte de la caída del día anterior hasta el nivel de 1.850$, su nivel más bajo desde el 6 de enero. El XAU/USD se mantiene con modestas ganancias intradía durante la primera mitad de la sesión europea y actualmente cotiza justo por encima del nivel de 1.860$, con una subida de casi el 0.50% en el día.

La debilidad del dólar y el temor a una recesión benefician al precio del oro

El dólar estadounidense (USD) extiende el retroceso del día anterior desde un máximo de varias semanas en medio de una nueva caída en los rendimientos de los bonos del Tesoro de EE.UU.. Esto, a su vez, se considera un factor clave que beneficia al precio del oro denominado en dólares. Además, la cautela de los mercados ante los riesgos de recesión ofrece un soporte adicional al metal precioso, aunque el repunte carece de convicción alcista.

La atención sigue centrada en las cifras de inflación al consumidor de Estados Unidos.

Los operadores parecen reacios a abrir posiciones agresivas y prefieren mantenerse al margen a la espera de los últimos datos del Índice de Precios al Consumo (IPC) de Estados Unidos. El informe sobre el IPC estadounidense influirá decisivamente en la política monetaria de la Reserva Federal (Fed). Esto, a su vez, impulsará la demanda del USD y proporcionará un nuevo impulso direccional al precio del oro sin rendimiento.

Las perspectivas en torno a la Reserva Federal deberían limitar el precio del oro

Las revisiones anuales de los datos del IPC del Departamento de Trabajo mostraron el viernes pasado que los precios al consumo mensuales en EE.UU. subieron en diciembre en lugar de caer como se había estimado anteriormente. Esto aumenta el riesgo de un IPC estadounidense más fuerte, lo que podría permitir al banco central de EE.UU. mantener su postura de línea dura durante más tiempo. Las perspectivas de un mayor endurecimiento por parte de la Fed podrían impulsar al Dólar y pesar sobre el precio del oro.

Varios responsables políticos del Comité Federal de Mercado Abierto (FOMC), entre ellos el presidente de la Fed, Jerome Powell, subrayaron recientemente la necesidad de nuevas subidas de los tipos de interés para controlar plenamente la inflación. Por lo tanto, es probable que la reacción inmediata de los mercados a un IPC estadounidense más suave de lo esperado siga siendo limitada. Esto, a su vez, sugiere que el camino de menor resistencia para el precio del oro es a la baja.

Perspectiva técnica del precio del oro

Desde un punto de vista técnico, la ruptura de la media móvil simple (SMA) de 50 días el día anterior podría considerarse un nuevo detonante para los bajistas. Por lo tanto, cualquier recuperación posterior podría considerarse una oportunidad de venta y corre el riesgo de desvanecerse rápidamente cerca de la zona de 1.872$-1.875$. A esto le sigue de cerca la barrera de los 1.890$, por encima de la cual el precio del oro podría superar el nivel de los 1.900$ y probar la siguiente resistencia relevante cerca de la zona de congestión de 1.925$-1.930$.

Por otro lado, el nivel de 1.850$ parece defender la caída inmediata. Unas ventas de continuación podrían arrastrar al precio del oro hacia el soporte intermedio de 1.830$ de camino a la zona de 1.818$-1.817$ y el nivel redondo de 1.800$.

Oro niveles técnicos adicionales

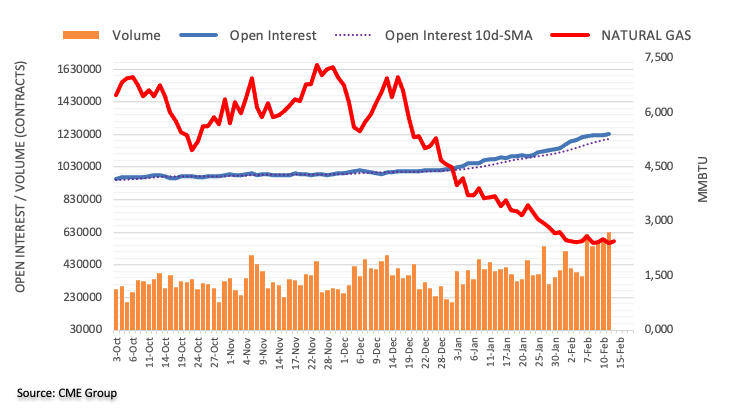

Teniendo en cuenta los datos avanzados del CME Group para los mercados de futuros del gas natural, el interés abierto reanudó la tendencia alcista y aumentó en unos 13.600 contratos el lunes. El volumen siguió el ejemplo y subió alrededor de 35.400 contratos, por tercera sesión consecutiva.

Gas natural: La zona de los 2.50$ soporta la caída por el momento

El retroceso del lunes en los precios del gas natural se produjo en tándem con el aumento del interés abierto y el volumen, lo que insinúa la probabilidad de una debilidad adicional en el corto plazo. De momento, la región de los 2.50$ por MMBtu parece haberse convertido en una zona de soporte para la materia prima.

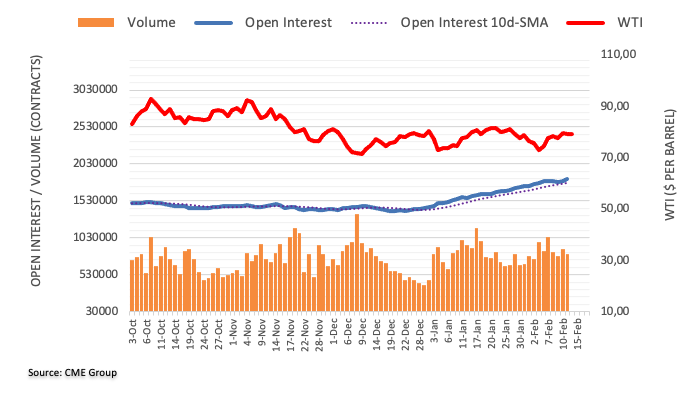

Los datos preliminares del CME Group para los mercados de futuros del petróleo crudo indican que los operadores añadieron alrededor de 23.400 contratos a sus posiciones de interés abierto el lunes, alcanzando el segundo aumento diario consecutivo. Por otro lado, el volumen se mantuvo errático y bajó en casi 66.000 contratos.

WTI: Las ganancias parecen limitadas por encima de los 80.00$

Los precios del WTI comenzaron la semana a la baja en medio de un aumento del interés abierto, lo que indica que parece favorecido un nuevo descenso a muy corto plazo. Hay un soporte provisional en la SMA de 55 días en 77.51$, mientras que las subidas siguen limitadas por la zona de 80.00$ por barril.

El ministro de Energía de los EAU, Suhail Mohamed Al Mazrouei, ha declarado el martes: "Los EAU están comprometidos con el acuerdo de la OPEP que durará hasta finales de 2023".

Comentarios adicionales

"Preocupa más la oferta que la demanda para el próximo año".

"La liberación de la Reserva Estratégica de Petróleo estadounidense no conmocionará al mercado".

Según Lee Sue Ann y Quek Ser Leang, Estratega de Mercados de UOB Group, se espera que el USD/JPY se mantenga operando entre 130.00 y 133.00 por el momento.

Comentarios destacados

Vista a 24 horas: "Aunque esperábamos que el USD/JPY se fortaleciera ayer, opinábamos que "una subida sostenida por encima de 132.20 es poco probable". La fortaleza prevista del USD/JPY superó nuestras expectativas, ya que el par se disparó hasta un máximo de 132.91 antes de retroceder para terminar el día en 132.40 (+0.75%). El retroceso en medio de condiciones de sobrecompra sugiere que es poco probable que el USD/JPY avance mucho más. Hoy, es más probable que el USD/JPY cotice lateralmente entre 131.40 y 133.00".

Próximas 1-3 semanas: "Nuestra actualización de ayer (13 de febrero, USD/JPY en 131.50) sigue siendo válida. Como se destacó, después de la reciente acción del precio agitada, las perspectivas para el USD/JPY son mixtas y es probable que se mueva en un amplio rango de 130.00 a 133.00 por ahora. De cara al futuro, si el USD/JPY rompiera y se mantuviera por encima de 133.00, el par podría avanzar hacia 134.00."

Bloomberg ha publicado un análisis que sugiere nuevos desafíos a la política de dinero fácil del Banco de Japón (BoJ) durante el mandato entrante de Kazuo Ueda. La noticia decía inicialmente: "Con la nominación para el puesto más alto del BoJ que se anunciará el martes, los operadores de bonos están apostando por un nuevo ajuste en el control de la curva de rendimientos más pronto que tarde y valorando el final de las tasas negativas a mediados de año".

Comentarios destacados (vía Bloomberg)

Los rendimientos de referencia se han mantenido cerca del límite máximo del 0.5% fijado por el BoJ este mes, ante la preocupación de que Ueda tenga que modificar o abandonar por completo el programa de control de la curva de rendimientos en un contexto de aumento de la inflación.

Los swaps a plazo prevén la supresión de la política de tasas negativas del Banco de Japón en julio, seguida de una serie de subidas de las tasas de interés a corto plazo.

El yen ha subido más de un 12% desde finales de octubre, superando a todos sus homólogos del G-10, gracias al impulso del BoJ, que duplicó inesperadamente su límite de rendimiento a 10 años en diciembre.

La volatilidad implícita a tres meses para la divisa japonesa ha sido elevada desde octubre, incluso cuando el indicador equivalente para el mercado más amplio descendió, lo que indica que los operadores están en guardia ante otra sorpresa del BoJ.

Las expectativas sobre la desaparición del control de la curva de rendimientos y el endurecimiento de la política monetaria en el extranjero han obligado al banco central a intervenir más para defender su límite de rendimiento.

El frágil estado del mercado de bonos es una prueba más de que a la relajación cuantitativa sin precedentes de Kuroda le queda poco tiempo.

- El USD/CAD gana algo de tracción positiva el martes, aunque carece de convicción alcista.

- El retroceso en los precios del petróleo crudo pesan sobre el CAD y ofrecen soporte al par.

- El retroceso actual del USD desde un máximo de varios meses limita cualquier avance adicional en el par.

- Los operadores también parecen reacios y prefieren esperar a la publicación del IPC estadounidense.

El par USD/CAD atrae a algunos compradores cerca de la zona de 1.3330 el martes y mantiene sus modestas ganancias intradía durante la primera parte de la sesión europea. El par se encuentra actualmente cerca del máximo diario, en torno a la zona de 1.3345 y, por ahora, parece haber roto una racha de dos días de pérdidas hasta caer a un mínimo de una semana alcanzado el lunes.

La debilidad de los precios del petróleo pesa sobre el CAD, divisa vinculada a los precios de las materias primas, lo que a su vez favorece al USD/CAD. La Administración Biden anunció el lunes que venderá 26 millones de barriles de crudo de la Reserva Estratégica de Petróleo como parte de una publicación ordenada por el Congreso. Esto se produce ante la preocupación por el debilitamiento de la demanda, en medio de la presión sobre la actividad económica por el aumento de las tasas de interés y la inflación, y pesa sobre el oro negro.

Sin embargo, la subida del par USD/CAD sigue limitada por el retroceso del dólar estadounidense desde el máximo de varias semanas alcanzado el día anterior. Un nuevo descenso de los rendimientos de los bonos del Tesoro estadounidense parece ser el único factor que ejerce presión a la baja sobre el dólar. Dicho esto, las expectativas de que la Fed mantenga su postura de línea dura durante más tiempo deberían limitar la caída de los rendimientos de los bonos estadounidenses. Además, los temores de recesión deberían limitar las pérdidas del USD de refugio seguro.

Los operadores también podrían abstenerse de abrir posiciones bajistas agresivas en el USD ante el riesgo de que el IPC estadounidense de enero sea más fuerte. Las especulaciones se vieron reafirmadas por las revisiones anuales de los datos del IPC del Departamento de Trabajo publicadas el viernes, que mostraron que los precios al consumo mensuales subieron en diciembre en lugar de caer como se había estimado anteriormente. Además, las expectativas de inflación a un año de la encuesta de la Universidad de Michigan subieron al 4.2% para el mes en curso, desde el 3.9% de enero.

Por lo tanto, la atención del mercado seguirá centrada en las últimas cifras de inflación al consumidor IPC de EE.UU., que se publicarán más tarde al inicio de la sesión americana. El informe sobre el IPC de EE.UU. influirá en la senda de subida de tasas de la Fed, lo que a su vez debería impulsar la demanda del dólar. Esto, junto con la dinámica de los precios del petróleo, debería dar cierto impulso al par USD/CAD y permitir a los operadores aprovechar algunas oportunidades a corto plazo.

USD/CAD niveles técnicos a vigilar

- La plata extiende su movimiento lateral de consolidación alrededor del nivel de 22.00$ el martes.

- La configuración técnica favorece a los bajistas y respalda la perspectiva de pérdidas adicionales.

- Se necesita una ruptura sostenida por debajo del soporte de la SMA de 100 días para confirmar la tendencia negativa.

El precio de la plata (XAG/USD) continúa con su lucha para ganar cualquier tracción significativa el martes y permanece confinada en un rango estrecho durante la sesión europea. El metal blanco se sitúa actualmente en torno al nivel de 22.00$ y parece vulnerable a prolongar su reciente retroceso desde la zona de 24.65$, o el nivel más alto desde abril de 2022 tocado a principios de este mes.

La ruptura sostenida de la semana pasada y la aceptación por debajo del 38.2% de retroceso de Fibonacci de la reciente recuperación desde octubre de 2022 añade credibilidad a las perspectivas negativas. Además, los indicadores técnicos del gráfico diario se mantienen en territorio negativo y aún están lejos de la zona de sobreventa. Esto, a su vez, apoya las perspectivas de un nuevo movimiento de depreciación a corto plazo.

Dicho esto, los bajistas podrían esperar a que se produzcan ventas por debajo de la SMA de 100 días, actualmente en torno a la zona de 21.75$, antes de abrir nuevas posiciones. En ese caso, el XAG/USD sería vulnerable a una prueba del 50% de retroceso de la recuperación de otoño, en torno a la zona de 21.35$.

La trayectoria bajista podría extenderse aún más hacia el nivel de 21.00$ de camino al 61.8% de Fibonacci, en torno a la zona de 20.60$-20.55$.

Por otro lado, una recuperación por encima del 38.2% de Fibonacci, en torno a la zona de 22.15$, es más probable que atraiga a nuevos vendedores cerca de la zona de resistencia de 22.60$-22.70$. Esto debería limitar al XAG/USD cerca del nivel de 23.00$, donde se encuentra el 23.6% de Fibonacci. Dicho esto, una ruptura convincente de este último nivel podría contrarrestar las perspectivas negativas y cambiar el sesgo a corto plazo a favor de los alcistas.

El posterior movimiento al alza podría impulsar al XAG/USD a recuperar el nivel de 24.00$. Los alcistas podrían entonces volver a desafiar la zona de resistencia de 24.50$, que si se supera con decisión debería allanar el camino para un nuevo movimiento al alza.

Plata gráfico diario

Plata niveles técnicos adicionales

Mientras los mercados se preparan para conocer el dato del Índice de Precios al Consumidor (IPC) de EE.UU. de enero, múltiples analistas dan su opinión sobre el dato clave de la inflación. Entre ellos, Goldman Sachs (GS) y el redactor jefe del Wall Street Journal (WSJ) Nick Timiraos acapararon la atención, ya que ambos sugieren un repunte sorpresa del IPC estadounidense de enero, debido principalmente a la consolidación del movimiento en el arranque del año.

Timiraos, del WSJ, citó el documento de investigación de la Reserva Federal (Fed) titulado "Residual Seasonality in Core Consumer Price Inflación: An Update", para justificar sus expectativas afirmando que "la inflación subyacente ha sido generalmente más alta en la primera mitad del año que en la segunda".

GS, en la misma línea, mencionó que sus economistas han argumentado que las lecturas de inflación podrían ser más fuertes a principios de año porque un número desproporcionado de precios se reajustan a principios de año, y las empresas podrían fijar tasas de contrato más altas de lo habitual en el entorno actual.

GS también cita las últimas respuestas de los mercados a las sorpresas de los datos como algo más simétricas.

Si los datos de inflación de enero no están "a la altura de las circunstancias", el trasfondo macroeconómico podría seguir presionando hacia la depreciación del dólar, afirma GS.

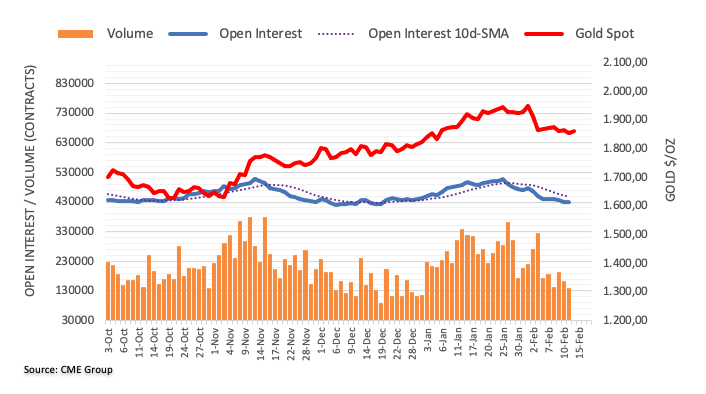

El interés abierto en los mercados de futuros del oro subió el lunes por primera vez desde el 2 de febrero en sólo 375 contratos, según las lecturas preliminares del CME Group. El volumen, en cambio, se redujo por segunda sesión consecutiva, esta vez en casi 25.000 contratos.

El oro podría volver a los 1800$

El precio del oro comenzó la semana a la defensiva. A pesar del pequeño repunte del interés abierto, hay margen para una mayor debilidad a muy corto plazo y con el próximo objetivo en la zona clave de los 1.800$ por onza troy.

En opinión de la Economista Lee Sue Ann y del Estratega de Mercados Quek Ser Leang de UOB Group, el GBP/USD se encuentra ahora dentro del rango 1.2040-1.2260 en las próximas semanas.

Comentarios destacados

Vista a 24 horas: "Nuestras expectativas de que el GBP/USD cayera por debajo de 1.2015 ayer fueron incorrectas, ya que rebotó con fuerza hasta 1.2151 antes de cerrar con un tono firme en 1.2141 (+0.68%). Es probable que el rebote se extienda, pero es improbable una subida sostenida por encima de la resistencia principal en 1.2200. El soporte está en 1.2120. Una ruptura de 1.2090 indicaría que el GBP/USD no va a rebotar más".

Próximas 1-3 semanas: "Ayer (13 de febrero, GBP/USD en 1.2050) destacamos que, aunque parece que se está creando un impulso bajista, el GBP/USD tiene que romper por debajo del soporte principal de 1.1960 antes de que sea probable un descenso sostenido. Y añadíamos: "La posibilidad de que el par rompa 1.1960 es baja por el momento, pero aumentaría mientras el GBP/USD no supere 1.2140 en los próximos días". El GBP/USD subió con fuerza hasta un máximo de 1.2151 en la sesión americana. La ruptura de nuestra "fuerte resistencia" en 1.2140 indica que el par no está listo para bajar. En su lugar, es probable que el GBP/USD se consolide por ahora entre 1.2040 y 1.2260".

Esto es lo que necesita saber para operar hoy martes 14 de febrero:

Los mercados permanecen tranquilos a primera hora del martes, ya que los inversores se mantienen al margen mientras se preparan para la publicación de datos macroeconómicos clave que aumentarán la volatilidad. En la agenda económica europea se publicarán los datos de la variación del empleo y del Producto Interior Bruto del cuarto trimestre. A primera hora de la sesión americana, la Oficina de Estadísticas Laborales de EE.UU. publicará los datos de inflación del Índice de Precios al Consumidor (IPC) de enero.

Ver: Previa Índice de Precios al Consumidor en EE.UU.: El Dólar puede sufrir un violento desplome, cada 0.1% del IPC subyacente importa

Tras un inicio de semana cauteloso, los mercados se volvieron positivos al riesgo en la segunda mitad del lunes, y los principales índices de Wall Street registraron ganancias superiores al 1% en el día. Por su parte, el dólar estadounidense tuvo dificultades para mantener su fortaleza y el Índice del dólar DXY cerró en terreno negativo. A primera hora del martes, los futuros de los índices bursátiles estadounidenses cotizan planos y el índice DXY se mantiene ligeramente por encima de 103.00, mientras que el rendimiento de los bonos del Tesoro estadounidense a 10 años se mueven lateralmente cerca del 3.7%.

Durante la sesión asiática, los datos de Australia han mostrado que el índice de confianza empresarial del National Australia Bank mejoró a 6 puntos en enero desde los -1 de diciembre. Como dato negativo, el índice Westpac de confianza del consumidor cayó hasta el -6.9% en febrero desde el 5% de enero. El par AUD/USD no ha podido consolidar las ganancias del lunes tras los datos mixtos y ahora cotiza plano por encima de 0.6950.

La Reserva del Banco de Nueva Zelanda ha informado que las expectativas de inflación para el primer trimestre cayeron al 3.3% desde el 3.62%. El NZD/USD ha perdido tracción tras estos datos y se ha vuelto negativo en el día por debajo de 0.6350.

Tal y como se esperaba, el gobierno japonés ha nominado el martes a Kazuo Uedo como próximo gobernador del Banco de Japón (BoJ). El ex jefe de la Agencia de Servicios Financieros (FSA), Ryozo Himino, y el banquero central de carrera y ejecutivo del BoJ, Shinichi Uchida, también han sido nominados como los dos vicegobernadores. El USD/JPY no ha reaccionado de inmediato y se mueve ahora lateralmente en torno a 132.00.

El par EUR/USD aprovechó la debilidad del dólar estadounidense en la segunda mitad del lunes y cerró en territorio positivo por encima de 1.0700. El par avanza hacia 1.0750 a priera hora de la mañana europea del martes.

El GBP/USD ganó impulso alcista el lunes y borró todas las pérdidas sufridas el viernes. La Oficina de Estadísticas Nacionales del Reino Unido ha informado el martes que la tasa de desempleo ILO se mantuvo sin cambios en el 3.7% en los tres meses hasta diciembre, como se esperaba, con el cambio en el recuento de solicitantes llegando a -12.900. La inflación salarial, medida por las ganancias medias excluidas las bonificaciones, subió al 6.7% anual en el mismo periodo desde el 6.5% anterior. Como reacción inicial a estas cifras, el par ha extendido su recuperación más allá de 1.2150 el martes.

El precio del oro no logró repuntar el lunes y registró su cierre diario más bajo en un mes, ligeramente por encima de los 1.850$, mientras que el rendimiento de los bonos estadounidenses a 10 años se mantuvo estable en torno al 3.7%. A primera hora del martes, el XAU/USD escenifica una corrección técnica y se mantiene en territorio positivo por encima de los 1.860$.

El Bitcoin cayó a su nivel más bajo en casi tres semanas por debajo de 21.400$ el lunes, pero borró sus pérdidas para cerrar el día plano. A primera hora del martes, el BTC/USD cotiza plano ligeramente por debajo de los 21.800$. El Ethereum registró pequeñas pérdidas el lunes y el martes cotiza a un paso de los 1.500$.

Citando un documento presentado al Parlamento el martes, Reuters informa que el Gobierno japonés ha propuesto a Kazuo Ueda para convertirse en el próximo gobernador del Banco de Japón (BoJ).

Ueda sucedería a Haruhiko Kuroda, cuyo mandato finaliza el 8 de abril, según el documento.

El Gabinete japonés también nominó al ex jefe de la Agencia de Servicios Financieros (FSA), Ryozo Himino, y al banquero central de carrera y ejecutivo del BoJ, Shinichi Uchida, como vicegobernadores. Su mandato comenzará el 20 de marzo.

Según la última encuesta sobre las condiciones monetarias, realizada el martes por el Banco de Reserva de Nueva Zelanda (RBNZ), las expectativas de inflación de Nueva Zelanda se moderan a lo largo de la curva temporal en el primer trimestre de 2023.

Las expectativas de inflación a dos años, consideradas como el marco temporal en el que la acción política del RBNZ se filtrará a los precios, se redujeron aún más hasta el 3.30% desde el 3.62% anterior.

Las expectativas de inflación a un año aumentaron ligeramente hasta el 5.11%, frente al 5.08% del cuarto trimestre del año pasado.

El ministro de Economía de Japón, Shigeyuki Goto, ha declarado que el país buscará una reforma del mercado laboral para lograr un crecimiento estructural de los salarios.

Comentarios destacados

Los datos del PIB muestran que la economía japonesa se recupera gradualmente.

Adoptará sin vacilar las medidas políticas necesarias, siguiendo de cerca la evolución de la economía y los precios.

Lograr un crecimiento salarial sostenido es la mejor manera de combatir el aumento de la inflación.

Proseguirá la reforma del mercado laboral para lograr un crecimiento salarial estructural.

El apetito de inversión de las compañías no se ha enfriado, el gasto nominal se mantiene en niveles récord.

Consideran que el aumento de la inflación y la ralentización mundial son riesgos, pero no son demasiado pesimistas sobre la economía japonesa.

Primero se debe ejecutar el paquete de gasto programado, el presupuesto suplementario y luego, si es necesario, se considerarán medidas adicionales.

Durante la sesión asiática de hoy se ha dado a conocer los datos del Producto Interior Bruto (PIB) de Japón por parte de la Oficina del Gabinete.

La economía de Japón creció un 0.6% anualizado en los tres últimos meses de 2022, según han mostrado el martes datos del Gobierno, recuperándose de la contracción del -0.8% del trimestre anterior gracias a que el regreso de los turistas compensó una ralentización de los gastos de capital y las exportaciones, según explica Reuters.

Se esperaba que el crecimiento anualizado en el cuarto trimestre de la economía japonesa, la tercera mayor del mundo, fuera del 2.0% según un sondeo de Reuters entre 18 economistas'.

Notas clave

PIB anualizado de Japón en el cuarto trimestre: +0.6% (esperado: +2.0%).

PIB real de Japón en el cuarto trimestre: +0.2% intertrimestral (esperado: +0.5%).

Consumo privado en Japón en el cuarto trimestre: +0.5% intertrimestral (esperado: +0.5%).

Capex en Japón en el cuarto trimestre: -0.5% intertrimestral (esperado: -0.2%).

Contribución de la demanda externa al PIB en el cuarto trimestre: +0.3% (esperado: +0.4%).

Contribución de la demanda interna al PIB en el cuarto trimestre: -0.2%

Exportaciones japonesas: +1.4% intertrimestral

Deflactor del PIB japonés: +1.1% interanual.

Acerca del Producto Interior Bruto

El PIB que publica la Cabinet Office es una estimación del valor total de los bienes y servicios producidos en Japón. El PIB se considera una medida de la actividad económica global e indica el ritmo de crecimiento de la economía de un país. Una lectura superior a las expectativas es alcista para el yen, mientras que una lectura inferior es bajista.

©2000-2026. Todos los derechos reservados.

El sitio es administrado por Teletrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

La información presentada en el sitio, no es una base para tomar decisiones de inversión y es proporcionada sólo con fines informativos.

La empresa no atiende ni presta servicio a clientes residentes en Estados Unidos, Canadá y los países incluidos en la lista negra del FATF.

La realización de operaciones comerciales en los mercados financieros con instrumentos financieros de margen, abre grandes oportunidades y permite a los inversores que estén dispuestos a correr riesgos a obtener altos rendimientos, pero al mismo tiempo conlleva un nivel de riesgo de pérdidas potencialmente alto. Por lo tanto, antes de comenzar a comercializar, se debe tomar de manera responsable a la cuestión de elegir la estrategia de inversión correspondiente, teniendo en cuenta los recursos disponibles.

Uso de información: al usar completamente o parcialmente los materiales del sitio, el enlace a TeleTrade como fuente de información es obligatorio. El uso de materiales en Internet debe ir acompañado de un hipervínculo al sitio teletrade.org. Importación automática de materiales e información del sitio está prohibida.

Para cualquier duda o pregunta, póngase en contacto con pr@teletrade.global.

bancarias