- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

- Los datos alentadores de China y la supresión de las estrictas medidas Covid-19 impulsarán la demanda de petróleo.

- El debilitamiento del dólar estadounidense favoreció al WTI.

- Análisis del precio del WTI: Podría dirigirse hacia la DMA de 100 en torno a 83.00$.

El petróleo crudo WTI (Western Texas Intermediate) gana terreno y alcanza máximos de dos semanas por encima de 80$ por barril el martes, luego de que los datos chinos superaran las estimaciones y pintaran un panorama optimista en medio de la reapertura de sus fronteras. Así, el WTI cotiza a 81.11$ BP, con una subida de más del 2.50%.

Los datos chinos revelados durante la sesión asiática mejoraron las perspectivas del petróleo para 2023. La Oficina Nacional de Estadística mostró que el Producto Interior Bruto (PIB) del cuarto trimestre mejoró hasta el 2.9%, por encima de las estimaciones del 1.6%, mientras que para el conjunto del año, el PIB se situó en el 3% y quedó por detrás del de 2021, que fue del 8.1%. Aunque la de 2022 es la segunda peor lectura desde 1970, la relajación de las medidas Covid-19 por parte de China repercutiría positivamente en su economía nacional.

Mientras tanto, un dólar más débil abarata el petróleo denominado en divisas para los tenedores de otras divisas.

Por otra parte, la Organización de Países Exportadores de Petróleo (OPEP) informó en un informe mensual que la demanda china de petróleo crecería 510.000 barriles por día este año, mientras que mantuvo sin cambios su previsión de crecimiento de la demanda mundial para 2023 en 2.22 millones de BPD.

Análisis Técnico del WTI

Tras hacer suelo en torno a los mínimos de 2022 de 70.10$ BP durante diciembre, el WTI reanudó una tendencia alcista de casi un mes que alcanzó un máximo en torno a los 81.44$ BP. El viernes pasado, el WTI rompió al alza una línea de tendencia bajista de hace dos meses, lo que impidió que los precios del WTI cayeran por debajo de los 78.00$. Además, el Índice de Fuerza Relativa (RSI) apuntó al alza, mientras que la Tasa de Cambio (RoC) sugiere que los compradores están cobrando impulso.

Por lo tanto, el primer nivel de resistencia del WTI sería 81.00$, el cual, una vez superado, expondría a 82.00$, seguido por la EMA de 100 días en 82.95$.

Reuters informó de que el dirigente del Banco de la Reserva Federal de Nueva York, John Williams, declaró el martes que la economía funciona mejor cuando todos tienen la oportunidad de participar.

"Una economía inclusiva no sólo ayuda a los que necesitan más o diferentes oportunidades, sino que impulsa la economía en general", dijo Williams en el discurso de apertura de una conferencia en su banco.

En su breve intervención, Williams no hizo comentarios sobre las perspectivas de la política monetaria.

Actualización del dólar estadounidense

El martes, el dólar estadounidense retrocedió en un comercio agitado. Todo gira en torno al Banco de Japón esta semana, ya que los inversores esperan el posible cambio de política del banco central que podría poner fin a su llamado "control de la curva de rendimiento", en lo que sería un precursor de la adopción de una política monetaria más estricta.

En el momento de escribir estas líneas, el índice DXY cotiza a 102.38, con una caída del 0.17%, pero lejos de los mínimos del día en 101.937.

Lo que debe tener en cuenta el miércoles 18 de enero:

El dólar estadounidense mantuvo su debilidad intrínseca el martes y terminó la jornada con pérdidas frente a sus principales rivales. El euro fue la divisa con peor desempeño, mientras que la libra esterlina fue el mejor desempeño frente al USD.

Por un lado, el par EUR/USD cayó a 1.0771 en medio de las conversaciones en el mercado que sugieren que los funcionarios del Banco Central Europeo (BCE) están considerando ralentizar el ritmo de endurecimiento. Los rumores sugieren que la presidenta Christine Lagarde y compañía optarán por una subida de tasas de 50 puntos básicos (pb) en febrero, reduciendo las subidas a 25 pb a partir de marzo.

Por otra parte, el par GBP/USD flirteó con el nivel de 1.2300 después de que las cifras del Reino Unido relacionadas con el empleo dieran a entender que el mercado laboral está relativamente tenso. De este modo, el Banco de Inglaterra tendría margen para subir la tasa de referencia y mantenerla durante más tiempo. El Reino Unido publicará las cifras de inflación de diciembre el miércoles.

El Índice de Precios al Consumo (IPC) canadiense, subió a un ritmo anual del 6.3% en diciembre, mientras que el IPC mensual cayó un 0.6%. El par USD/CAD cotiza en torno a 1.3376.

El par AUD/USD terminó el martes cerca del nivel de 0.7000, conservando su impulso positivo a pesar del mal tono de las acciones mundiales.

El par USD/JPY cotiza en torno a los 128.40 a la espera de la publicación del informe del Banco de Japónde Japón.

El oro cotiza con pocos cambios en torno a los 1.907$, mientras que los precios del petróleo crudo subieron, con el WTI rondando los 81$ por barril.

El miércoles se conocerá la inflación de la UE, el Índice de Precios de Producción de Estados Unidos y el IPC del Reino Unido.

¿Le ha gustado este artículo? Ayúdenos con sus comentarios respondiendo a esta encuesta:

- El oro apunta hacia 1.900$.

- El Índice Empire State de Manufactura de Nueva York se desplomó, aumentando las expectativas de un giro de la Fed.

- Previsión del precio del Oro: Un patrón de velas en forma de estrella vespertina sugiere que se esperan nuevas caídas.

El precio del oro retrocede desde los máximos diarios cercanos a los 1.920$ y cae por debajo de la señal de los 1.910$, apuntando hacia los 1.900$ en medio de un impulso de aversión al riesgo. A pesar de que el dólar estadounidense (USD) sigue cotizando con pérdidas y de que los rendimientos de los bonos del Tesoro de EE.UU. se están aplanando, los metales sin rendimiento pierden tracción. En el momento de escribir estas líneas, el XAU/USD cotiza a 1.906,69$.

Oro se mantiene a la defensiva, a pesar de un USD ofrecido

La aversion al riesgo es el nombre del juego, ya que las acciones de EE.UU. cayeron. Las ganancias corporativas en EE.UU. son una de las razones de un estado de ánimo apagado. Los datos económicos de EE.UU. publicados por la Reserva Federal de Nueva York (Fed) mostraron un empeoramiento de la actividad manufacturera y de las condiciones empresariales. Mejoraron las especulaciones sobre un posible giro de la Fed, y los operadores esperan una subida de tasas de 25 puntos básicos en la decisión del 1 de febrero.

Sobre esto último, fuentes citadas por Bloomberg comentaron: "La Fed habrá alcanzado su tasa terminal de fondos federales en el primer trimestre, y los inversores pueden empezar a reaccionar a los datos entrantes sin la lente de lo que significarán las mejores noticias para la Política Monetaria. Las buenas noticias para la economía pueden convertirse en buenas noticias para los mercados".

Aparte de esto, el índice del dólar, que mide el valor del dólar frente a una cesta de seis divisas, perdió un 0.12%, operando en 102.440. El rendimiento de los bonos del Tesoro a 10 años se sitúa en el 3.533%, casi sin cambios y a la par de las pérdidas anteriores.

Publicación en EE.UU. de que la actividad manufacturera en Nueva York se desplomó a su nivel más bajo de enero, con una fuerte contracción de la actividad empresarial, y el índice cayó 22 puntos hasta -32.9. El Informar mostró que los nuevos pedidos y los envíos disminuyeron sustancialmente, mientras que los plazos de entrega se mantuvieron sin cambios y los inventarios subieron.

¿Qué hay que tener en cuenta?

El martes, la agenda económica estadounidense estará protagonizada por el Presidente de la Fed de Nueva York, John Williams, que cruzará las noticias. El miércoles, el calendario incluirá las Ventas Minoristas, los precios pagados por los productores (IPP) y nuevas declaraciones de la Fed.

Previsión del precio del Oro: Perspectiva técnica

Desde una perspectiva técnica, el gráfico diario del XAU/USD muestra la formación de un patrón gráfico de tres velas conocido como la estrella de la tarde. La acción del precio del lunes formó un doji, seguido de la caída de 12$ del martes. Sin embargo, un cierre diario de alrededor de 1.905$ o por debajo es necesario para confirmar la validez del patrón, lo que sugiere que el metal amarillo podría presionar para una ruptura por debajo de 1.900$.

Si se cumple este escenario, el primer soporte del XAU/USD se situaría en los 1.900$. Una ruptura de este último expondría el mínimo del viernes pasado de 1.892,40$, seguido por el máximo del 11 de enero de 1.886,63$ y 1.870$.

Los responsables de la política monetariadel BCE están empezando a considerar un ritmo más lento de subidas de los tipos de interés tras la probable subida de 50 puntos básicos en febrero, según informan fuentes del BCE a Bloomberg.

"El rápido descenso de la inflación general, impulsado por la energía, está dando un respiro al BCE, pero los responsables políticos seguirán centrados por ahora en las persistentes presiones subyacentes. Si, como esperamos, la inflación subyacente comienza a disminuir a partir del final del primer trimestre, esto podría ser suficiente para que el BCE redujera el ritmo de subidas a 25 puntos básicos en marzo, posiblemente extendiendo el ciclo hasta el segundo trimestre", informó Bloomberg.

Sin embargo, la Presidenta Christine Lagarde indicó en diciembre un ritmo de endurecimiento superior al indicado, sentando las bases para un paso a 50 puntos básicos en febrero. Sin embargo, la perspectiva de un aumento menor de 25 puntos en la siguiente reunión de marzo tiene ahora tracción en los mercados, a pesar de que los funcionarios han dicho hoy que no se ha tomado ninguna decisión, y que los responsables políticos todavía pueden dar el paso de medio punto para la reunión de marzo que Lagarde apuntó el 15 de diciembre.

El portavoz del BCE declinó hacer comentarios sobre futuras medidas del Consejo de Gobierno.

Actualización del EUR/USD

Mientras tanto, el euro está bajo presión el martes, cayendo desde un máximo de 1.0869 a un nuevo mínimo de 1.0786 en un movimiento significado en el análisis previo de la siguiente manera:

El patrón W fue considerado como una formación de reversión y se esperaba que el precio cayera en el impulso alcista para un restest de la estructura anterior, si no todo el camino en la línea del cuello:

El euro está presionado y en busca de los objetivos bajistas, mientras que los Mercados monetarios relajan las apuestas de ajuste a más largo plazo, situando las probabilidades de un aumento de 25 puntos básicos de tamaño similar en marzo en torno al 70%.

Una inflación más débil de lo esperado en la zona euro, una caída de los precios del gas natural y la perspectiva de un ajuste más suave por parte de la Reserva Federal de EE.UU. han tranquilizado a los responsables de la política monetaria del BCE.

- El impulso de aversión al riesgo y las especulaciones de que el Banco de Japón abandone su YCC son vientos en contra para el USD/JPY.

- El informe Empire State Manufactura de la Fed de Nueva York informó de un mayor deterioro en la región, desatando temores de recesión,

- Análisis del precio del USD/JPY: El fracaso a la hora de superar los 129.40 agravó la caída por debajo de 129.00.

El USD/JPY se aferra a sus ganancias anteriores al comienzo de la sesión norteamericana, aunque retrocede tras alcanzar máximos diarios de 129.16 antes de la apertura de Wall Street. El dólar estadounidense (USD) está cediendo las ganancias anteriores, mientras que el sentimiento continúa deteriorándose. En el momento de escribir estas líneas, el par USD/JPY cotiza a 128.46, con una subida del 0.11%.

Un dólar ofrecido, un viento en contra para el USD/JPY

Wall Street abrirá a la baja, ya que los futuros de los valores estadounidenses se mantienen en terreno negativo. El billete verde está en caída libre, como muestra el Índice del dólar, con un descenso del 0.57% hasta 101.984. El rendimiento de los bonos del Tesoro estadounidense a 10 años, que suele estar estrechamente correlacionado con el par USD/JPY, recorta sus ganancias y se sitúa en el 3.535%, sin cambios.

El informe sobre el Empire State de Manufactura de EE.UU. publicado por la Reserva Federal de Nueva York informó de una fuerte contracción de la actividad empresarial, con una caída del índice de 22 puntos hasta -32.9 puntos. El Informar mostró que los nuevos pedidos y los envíos disminuyeron sustancialmente, mientras que los plazos de entrega se mantuvieron sin cambios y los inventarios apuntaron al alza.

A pesar de que los datos fueron peores de lo esperado, la reacción del USD/JPY fue moderada, ya que los operadores se prepararon para la decisión de política monetaria de dos días del Banco de Japón.

Las expectativas de una subida de tasas son muy escasas, aunque en la reunión de marzo se dispararon un 45%. Los analistas del mercado creen que el BOJ podría abandonar su Control de la Curva de Rendimiento (YCC) para preparar a los mercados para su primera subida de tasas en la reunión de marzo o abril.

En la agenda económica de EE.UU., el presidente de la Fed de Nueva York, John Williams, se cruza con los medios de comunicación. En el frente japonés, el índice Reuters Tankan, los pedidos de maquinaria y la tan esperada decisión de política monetaria del Banco de Japón entretendrán a los operadores del USD/JPY.

Análisis del precio del USD/JPY: Perspectivas técnicas

Durante la sesión europea, el USD/JPY alcanzó un máximo diario en 129.16 antes de emparejar esas ganancias. La recuperación se estancó por debajo del máximo del viernes pasado de 129.42, lo que exacerbó la caída hacia 128.50. Por lo tanto, la acción de los precios a la baja, osciladores como el Índice de Fuerza Relativa (RSI) que se mantiene en territorio bajista, y la Tasa de Cambio (RoC) empujando más a la baja allanó el camino para nuevas pérdidas.

Por lo tanto, el primer soporte del USD/JPY sería 128.00, seguida por el mínimo diario del 16 de enero en 127.21 y el mínimo del pivote del 24 de mayo en 126.36.

- Canadá: la inflación sigue desacelerándose en diciembre.

- EE.UU.: El índice Empire de manufactura se desploma inesperadamente en diciembre.

- USD/CAD se mantiene lateral, incapaz de aguantar por encima de 1.3400.

El USD/CAD rompió por debajo de 1.3400 tras la publicación de los datos manufactureros estadounidenses y canadienses. Registró un nuevo mínimo diario en 1.3383. Se mantiene cerca de los mínimos, con un sesgo bajista, ya que el Loonie obtiene mejores resultados y el dólar estadounidense cae en general.

Los datos pesan sobre el USD/CAD

El Índice Empire de Manufactura de Estados Unidos cayó inesperadamente al nivel más bajo desde mayo de 2020. El índice cayó de -11.2 a -32.9, contra las expectativas de una recuperación a -4.5. Precios de los indicadores de los informes mostraron una desaceleración. El USD cayó después del informe.

En Canadá, las cifras de inflación se situaron por debajo de las expectativas. El Índice de Precios al Consumo cayó un 0.6% en diciembre y la tasa anual se ralentizó del 6.8% al 6.3%. El Índice Príncipe Core del Banco de Canadá cayó un 0.3% y la tasa anual bajó del 5.8% al 5.4%, frente al 6.1% del consenso de los mercados.

"A grandes rasgos, esto probablemente no cambie mucho las cosas para el Banco de Canadá. La encuesta de perspectivas empresariales de ayer sugería que el ajuste está empezando a tener efecto, pero los datos de hoy, junto con los datos de actividad del cuarto trimestre, más fuertes de lo esperado, refuerzan la idea de que la economía tiene un exceso de demanda. Lo más prudente es que el BOC suba las tasas 25 puntos básicos la semana próxima. Después del año pasado, el BOC no puede permitirse el riesgo de volver a caer detrás de la curva. Seguimos buscando el 4,50% como tasa terminal", afirmaron los analistas de TD Valores Bursátiles.

Lateralizado, dentro de una tendencia bajista

La semana pasada, el rebote desde mínimos mensuales del USD/CAD se vio limitado por la zona de 1.3450. Durante la semana actual, el par está mostrando dificultades para mantenerse por encima de 1.3400. La reciente evolución de los precios confirma que prevalecen los riesgos bajistas.

En el lado opuesto, un soporte inicial surge en 1.3345 y luego la atención se dirigiría hacia el mínimo de enero en 1.3320.

Niveles técnicos

Ho Woei Chen, economista del Grupo UOB, evalúa la última reunión de política monetaria del Banco de Corea (BoK).

Declaraciones destacadas

"Como se esperaba, el Banco de Corea (BOK) elevó su tasa repo de referencia a 7 días en 25 puntos básicos hasta el 3.50% (el 13 de enero), el nivel más alto desde diciembre de 2008".

Sin embargo, la decisión sobre el tipo de interés no fue unánime, ya que 2 miembros del Consejo de Política monetaria votaron a favor de que el tipo de interés se mantuviera sin cambios en enero. Los miembros del Consejo también expresaron opiniones diferentes sobre las perspectivas del tipo de interés, ya que 3 de 6 (excluido el gobernador Rhee) indicaron la posibilidad de una "tasa terminal" del 3.75%. Esto supone un cambio con respecto a la reunión anterior de noviembre, en la que el mismo número indicó que veían la 'tasa terminal' en el 3.50%".

"Salvo que se produzca un cambio en la trayectoria de la inflación mundial, donde se espera que el aumento de los precios se ralentice este año, mantenemos nuestra opinión de que la última subida de tasas ha señalado el final del ciclo de ajuste del BOK."

"Indicando lo rápido que se han deteriorado las perspectivas económicas, el BOK sugirió que podría rebajar aún más su previsión del PIB en la revisión de febrero, desde el 1.7% actual para 2023. Las perspectivas de inflación se mantienen prácticamente intactas según la evaluación del BOK."

En opinión de Quek Ser Leang, Estratega de Mercados de UOB Group, se espera que el USD/IDR siga bajando y encuentre un soporte decente en 14.850 antes de 14.700.

Declaraciones destacadas

"Nuestra opinión de que el USD/IDR 'consolidaría y comerciaría entre 15.450 y 15.800' la semana pasada fue errónea, ya que se precipitó a la baja y se desplomó hasta un mínimo de 15.130 antes de extender su caída hoy."

"La rápida y fuerte acumulación de impulsos sugiere que es probable que el USD/IDR siga debilitándose. Los niveles de soporte se sitúan en 14.850 y 14.700. Al alza, 15.280 es una sólida resistencia, pero el nivel clave está en 15.350."

- El GBP/USD recupera la tracción positiva el martes tras la publicación del informe de empleo del Reino Unido.

- Unos datos más sólidos sobre el crecimiento de los salarios podrían obligar al Banco de Inglaterra a realizar nuevas subidas e impulsan a la libra esterlina.

- Una combinación de factores sigue apuntalando al dólar y mantien limitado cualquier avance adicional.

El par GBP/USD atrae nuevas compras cerca de la zona de 1.2170-1.2165 el martes y vuelve a acercarse a los máximos de un mes de 1.2289 alcanzados el día anterior llegando a un techo intradía en 1.2272. Sin embargo, el par recorta parte de sus ganancias intradía y retrocede por debajo de la zona de 1.2250 durante las primeras horas de la sesión norteamericana.

La libra esterlina se fortalece un poco tras la publicación de los datos mensuales de empleo del Reino Unido, que a su vez impulsan al par GBP/USD. La Oficina de Estadísticas Nacionales del Reino Unido (ONS) informó que las ganancias medias, incluyendo y excluyendo las bonificaciones, aumentaron un 6.4% en el período de septiembre a noviembre. Además, el número de personas que solicitaron prestaciones por desempleo cayó a 19.700 en diciembre, frente a los 30.500 anteriores, y la tasa de paro se mantuvo en el 3.7%, cerca de su nivel más bajo en casi 50 años. Esto podría aumentar la presión sobre el Banco de Inglaterra para que suba los tipos de interés otros 50 puntos básicos en la próxima reunión de política monetaria, lo que supondría un ligero impulso para la divisa nacional.

Por otra parte, el dólar estadounidense lucha por conservar sus modestas ganancias intradía y ofrece un soporte adicional al par GBP/USD. Dicho esto, una combinación de factores sigue actuando como viento de cola para el dólar y mantiene a raya cualquier avance adicional para el dólar, al menos por el momento. Un buen repunte intradía de los Rendimientos de los bonos del Tesoro de EE.UU., junto con un tono generalmente más débil en torno a los mercados de acciones, debería limitar la caída del dólar, refugio seguro. Esto, a su vez, hace que sea prudente esperar a una fuerte compra de seguimiento más allá de 1.2300 antes de que los operadores comiencen a posicionarse para una extensión del reciente movimiento de apreciación del par observado durante la última semana y media más o menos.

Niveles técnicos a seguir

Esto es lo que necesita saber para operar hoy martes 17 de enero:

Los operadores regresan hoy después de un largo fin de semana en los EE.UU., y las señales iniciales apuntan a un comienzo apagado de la semana. Durante la noche, los datos de China fueron positivos, pero las materias primas no lograron dar un impulso positivo. Europa se sumó al sentimiento alcista con un fuerte ZEW de Alemania, pero de nuevo el mercado se encogió de hombros y lo ignoró. Con una temporada de grandes beneficios a la vuelta de la esquina, quizá no nos sorprenda. Esta semana tenemos el final de los bancos de inversión con Morgan Stanley (MS) y Goldman (GS). A continuación, los bancos regionales y comerciales. Netflix (NFLX) abre la temporada tecnológica el jueves.

El dólar se debilita ligeramente en 102.16 para el índice del dólar DXY a la espera del Banco de Japón. El oro también baja a 1.912$, y el petróleo ha superado los 80$, situándose en 80.47$, quizás como reacción tardía a los buenos datos del ZEW y de China.

Los mercados europeos son mixtos, con el FTSE, el CAC, el DAX y el Eurostoxx más o menos planos.

Los futuros estadounidenses todos bajan un -0.2%.

Noticias de Wall Street

El ZEW alemán es mucho mejor de lo esperado.

El PIB, las ventas minoristas y el desempleo de China mejoran las previsiones.

Morgan Stanley (MS): BPA en línea, bate en ingresos.

Goldman Sachs (GS): grandes pérdidas en beneficios e ingresos.

Noticias de Reuters

Activision Blizzard Inc (ATVI) y Microsoft Corp (MSFT): Microsoft probablemente reciba una advertencia antimonopolio de la UE sobre su oferta de 69.000 millones de dólares por el fabricante de "Call of Duty" Activision Blizzard, dijeron personas familiarizadas con el asunto, lo que podría plantear otro desafío para completar el acuerdo.

AbbVie Inc y Eli Lilly and Co (ABBV): Las compañías farmacéuticas se han retirado del acuerdo voluntario de precios de medicamentos de Gran Bretaña, dijo un organismo de la industria el lunes.

Alibaba Group Holding Ltd (BABA): El inversor multimillonario Ryan Cohen ha construido una participación en el grupo chino Alibaba por valor de cientos de millones de dólares y está presionando al gigante del comercio electrónico para que aumente y acelere la recompra de acciones, dijeron el lunes personas familiarizadas con el asunto.

Credit Suisse Group AG (CS) & UBS Group AG: UBS no tiene ningún interés en comprar su colega suizo Credit Suisse, dijo el presidente del banco Colm Kelleher en una entrevista publicada el sábado.

Manchester United PLC (MANU): La empresa presentó esta semana un deslumbrante escaparate en Davos, pero insistió en que su salón era para entretener a clientes y socios más que para atraer compradores para el club de fútbol inglés.

Pfizer Inc (PFE): Las autoridades chinas han reconocido que los suministros de Paxlovid siguen siendo insuficientes para satisfacer la demanda, incluso cuando el CEO de Pfizer, Albert Bourla, dijo la semana pasada que miles de cursos del tratamiento fueron enviados al país el año pasado y en el último par de semanas se enviaron millones más.

Rio Tinto PLC (RIO): La minera dijo que la reapertura de China de las restricciones del COVID-19 va a aumentar los riesgos a corto plazo de la mano de obra y la escasez de la cadena de suministro, mientras que también señaló un fuerte comienzo de los envíos de mineral de hierro para 2023.

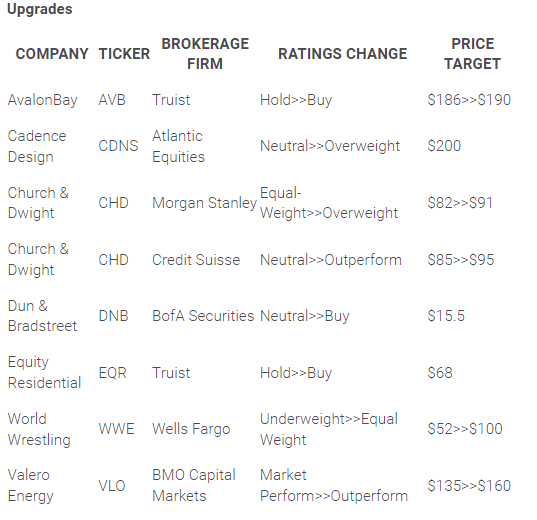

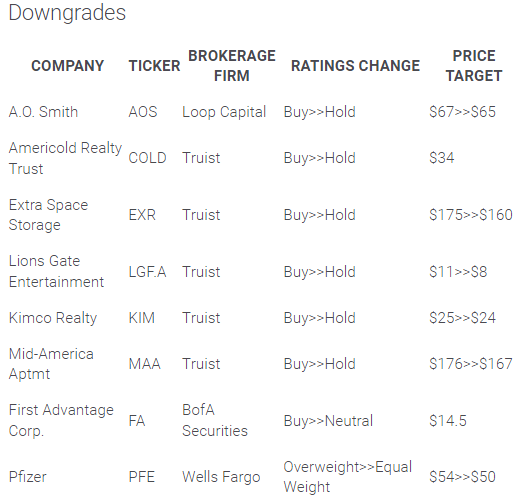

Mejoras y rebajas

Fuente: WSJ.com

Datos económicos

- El EUR/USD repunta tras la reciente caída.

- Los intentos alcistas necesitan superar 1.0874.

El EUR/USD parece ahora algo en modo de consolidación e intenta dejar atrás las sesiones recientes en terreno negativo.

Parece que el par está entrando en una fase de consolidación antes de la posible reanudación de la tendencia alcista. Más arriba del máximo del año en 1.0874 (16 de enero) debería aparecer el nivel redondo de 1.0900 en el horizonte a relativamente corto plazo.

Además, mientras se mantenga por encima de la línea de soporte a corto plazo cerca de 1.0580, deberían seguir habiendo más subas dentro de las posibilidades.

A más largo plazo, la visión constructiva se mantiene mientras esté por encima de la media móvil simple de 200 días en 1.0308.

EUR/USD gráfico de día

- Futuros de Wall Street apuntan a la baja tras el feriado.

- Inversores se preparan para resultados corporativos.

- Crecimiento en China en 2022 es el más bajo en décadas, pero dato superas las expectativas.

- Mercado de divisas se mueven en sentido lateral, en pequeños rangos.

Los futuros de Wall Street están cayendo el martes tras el feriado del lunes. Los mercados se mueven con relativa calma con los inversores a la espera de más resultados corporativos. El dólar suba modestamente mientras que los metales extienden la lenta corrección bajista.

Regreso en calma tras el feriado

En Asia, las bolsas cerraron con resultados mixtos. El Hang Seng perdió 0.78% y el Nikkei 225 subió 1.23%. En Europa, el FTSE 100 cae 0.29%, el DAX cede 0.11% y el CAC 40 pierde 0.21%. Los futuros de la bolsa estadounidense operan en rojo. En la previa el S&P 500 cae 0.20%, el Nasdaq 0.33% y el Dow Jones 0.16%.

En el premarket, Pfizer cae 1.40%, y Wells Fargo 1.25%, mientras que Tesla sube 2%. El martes tomará ritmo la presentación de resultados corporativos y será, entre otras, el turno de Morgan Stanley, Goldman Sachs, Citizens Financial Group Inc, Interactive Brokers y United Airlines.

Se conocieron datos económicos de China que fueron mejores a los esperado, pese a mostrar que el crecimiento para el 2022 fue del 3%, debajo del objetivo del 5.5% y la segunda más baja desde fines de la década de 1970. La producción industrial en diciembre se expandió 1.3% (mayor al incremento esperado del 0.1%), las ventas minoristas cayeron 1.8% (-9%), y el PIB se estancó en el cuatro trimestre (-1.1%).

En el Reino Unido se anunciaron nuevos paros ferroviarios para febrero. Se conocieron datos del mercado laboral mejores a los esperados. La tasa de desempleo se mantuvo en 3.7% en diciembre, mientras que los ingresos subieron 6.4% en los tres meses a noviembre con respecto a un año atrás. Los datos apoyan la posibilidad de subas significativas en la tasa de interés por parte del Banco de Inglaterra. Esto impulsó a la libra esterlina. El GBP/USD opera sobre 1.2250 y el EUR/GBP retrocede debajo de 0.8840 tras acercarse a 0.8900. El miércoles se publicarán cifras de inflación. Se espera que el Índice de Precios al Consumidor (ICP) baje desde 10.7% a 10.6%.

Gran parte de la atención de los mercados se va centrando en la reunión del Banco de Japón de dos días. La decisión se conocerá el miércoles. Es el penúltimo encuentro presidido por el gobernador Haruhiko Kuroda. En la previa de la reunión el yen llegó a máximos en meses, ante la posibilidad de un cambio. Se espera una volatilidad extrema para la sesión asiática del miércoles. También para los bonos japoneses. El rendimiento del bono a 10 años sigue presionando contra el nuevo límite del 0.5%. El USD/JPY sube el martes y alcanzó niveles sobre 129.00, pero la tendencia sigue firmemente a la baja.

En Canadá, el martes se publicarán las cifras de inflación de diciembre. Se espera una baja en el IPC anual desde 6.8% a 6.3%. El USD/CAD operan sin cambios relevantes con respecto al cierre del lunes.

En EE.UU. el martes se destaca la publicación del índice Empire manufacturero y el miércoles será el turno de los reportes de producción industrial y de ventas minoristas. En lo que respecta a la Reserva Federal, expondrán en público el martes John Williams de la Fed de Nueva York. El dólar el martes opera sin grandes cambios y mantiene el tono de debilidad. Se está desarrollando el foro mundial de Davos en Suiza.

Las criptomonedas convalidan los avances recientes. Bitcoin opera en 21.250$ y Ethereum en 1.570$. Los metales están retrocediendo levemente, con el oro en 1.910$ y la plata en 24.10$. Los precios del petróleo suben el martes. El barril de WTI está próximo a los máximos recientes sobre 80.00$.

Niveles técnicos

- El DXY cede parte del buen avance del lunes.

- Más recorridos en rangos en torno a los niveles actuales luce probable.

El auspicioso comienzo de semana para el dólar duró poco, ya que el Índice del Dólar de EE.UU. (DXY) deshizo el martes de parte de las recientes ganancias.

De momento, la continuación de la tendencia lateral parece ser dominante para el dólar, al menos a corto plazo.

En caso de que los osos recuperen el control, la pérdida del mínimo de enero en 101.98 (13 de enero) debería volver a poner en el radar de los inversores una posible caída más profunda hasta el mínimo de mayo de 2022 en torno a 101.30 (30 de mayo) antes del nivel psicológico de 100.00. Al alza, no hay obstáculos importantes hasta el máximo de enero en 105.63 (6 de enero).

Mientras tanto, por debajo de la media móvil simple (SMA) de 200 días en 106.41, las perspectivas para el índice deberían seguir siendo negativas.

DXY gráfico de día

El índice ZEW de sentimiento económico de la zona euro ha saltado en enero a 16.7 puntos después de marcar -23.6 en diciembre. Esta es la primera cifra positiva tras diez meses consecutivos en negativo. El resultado mejora notablemente los -61.5 puntos esperados por el consenso del mercado, siendo la mejor puntuación vista desde febrero de 2022.

El ZEW de sentimiento económico de Alemania ha trazado un dibujo simular, mejorando a +16.9 desde los -23.3 previos, superando los -15.5 estimados por el mercado.

El ZEW de situación actual germano se ha moderado en enero a -58.6 desde -61.4, aunque empeora los -57 previstos por los expertos. Este es el décimo cuarto mes consecutivo en negativo para el indicador, que no obstante muestra su mejor nivel en cinco meses, desde agosto de 2022.

EUR/USD reacción

El EUR/USD ha rebotado tras la publicación, subiendo primero a 1.0827 para luego caer a 1.0810, aproximándose al mínimo diario de 1.0806. Al momento de escribir, el par cotiza alrededor de 1.0814, perdiendo un 0.06% en el día.

- El precio del oro baja por segundo día consecutivo en medio de un ligero repunte del dólar estadounidense.

- Una combinación de factores debería contribuir a limitar cualquier retroceso significativo desde un máximo de varios meses.

- Las expectativas por menores subidas de tasas de la Fed podrían dar soporte en medio del riesgo de una posible recesión global.

El precio del oro (XAU/USD) se mueve a la baja el martes por segundo día consecutivo y se aleja de su nivel más alto desde abril, en torno a los 1.929$ alcanzados el día anterior. El XAU/USD se mantiene bajo presión durante la sesión europea, aunque logra mantenerse por encima del nivel de los 1.900$.

La modesta fortaleza del dólar estadounidense pesa sobre el precio del oro

El dólar estadounidense (USD) extiende el rebote del día anterior desde un mínimo de siete meses y gana tracción en medio de un modesto repunte en los rendimientos de los bonos del Tesoro de EE.UU.. Esto resulta ser un factor clave que pesa sobre los precios de las materias primas denominadas en dólares estadounidenses, incluido el oro. Dicho esto, las expectativas de un endurecimiento menos agresivo de la política monetaria por parte de la Reserva Federal (Fed) actúa como un viento en contra para el dólar.

Las expectativas por menores subidas de tasas por parte de la Reserva Federal para limitar las pérdidas

Los inversores parecen convencidos de que la Fed suavizará su postura de línea dura ante los signos de relajación de las presiones inflacionistas y el riesgo de una posible recesión. Además, varios miembros del Comité Federal de Mercado Abierto (FOMC) se mostraron partidarios de menores subidas de tasas y elevaron las expectativas por una subida de 25 puntos básicos en febrero. Esto, a su vez, debería seguir prestando cierto soporte al precio del oro sin rendimientos.

El temor a una recesión podría seguir dando soporte al precio del oro

Por otra parte, un tono de riesgo más suave podría contribuir a limitar cualquier caída significativa para el refugio seguro del XAU/USD, al menos por el momento. El sentimiento de los mercados sigue siendo frágil en medio de las preocupaciones sobre los vientos en contra derivados del peor brote de COVID-19 en China. Además, la prolongada guerra entre Rusia y Ucrania ha avivado la preocupación por una recesión económica mundial más profunda.

Los datos macroeconómicos chinos, ligeramente mejores, no logran dar impulso

Esto, en gran medida, eclipsa un dato del Producto Interior Bruto (PIB) chino mejor de lo esperado, que mostró que la economía creció a una tasa anualizada del 2.9% en el cuarto trimestre. Además, la mejora de las tendencias de las ventas minoristas y la producción industrial chinas alimentó el optimismo sobre la recuperación de la segunda economía mundial. Esto, sin embargo, no consigue impulsar la confianza de los inversores.

La corrección de la caída podría considerarse una oportunidad de compra

El trasfondo fundamental mencionado sugiere que el camino de menor resistencia para el precio del oro es al alza. Por lo tanto, cualquier retroceso correctivo podría verse como una oportunidad de compra y es más probable que siga siendo limitado. Los participantes del mercado ahora esperan la publicación del índice manufacturero Empire State de los Estados Unidos para obtener algún impulso más tarde al inicio de la sesión americana.

Perspectiva técnica del precio del oro

Desde un punto de vista técnico, el oro se encuentra en una tendencia alcista a medio plazo, lo que favorece que se produzcan más subidas. Sin embargo, la última recuperación acelerada de finales de diciembre y enero perforó el límite superior de su canal alcista, lo que sugiere un posible agotamiento y el riesgo de una corrección, aunque no de reversión.

Existe el riesgo de un retroceso hacia la línea inferior del canal en la región de 1.895$-1.900$ que actuará como soporte y decidirá el próximo movimiento direccional para el oro. El Índice de Fuerza Relativa (RSI) de 14 días actualmente está saliendo de la sobrecompra, lo que refuerza aún más la idea de que podría surgir un deslizamiento correctivo, y hoy será crítico al respecto, ya que una fijación por debajo del nivel 70 del RSI proporcionará una clara señal técnica para vender, añadiendo más impulso al retroceso. Si se da el caso, una ruptura y un cierre por debajo de la línea del canal en los 1.895$ probablemente atraiga nuevas ventas y se produzca una fuerte caída hasta un objetivo inicial en los 1.845$ y después en los 1.825$.

Oro niveles clave

El dólar busca estabilizarse en medio de la cautela de los mercados. Según informan los economistas de ING, el DXY cotizará hoy dentro de un rango de 102.00-102.50.

Hoy no hay declaraciones de la Fed en horario europeo

"El dólar se mantiene estable. El calendario de datos de EE.UU. sólo comienza realmente con lo que puede ser una publicación suave de las ventas minoristas de diciembre de EE.UU. mañana. Además, la Fed no se pronunciará hoy en horario europeo".

"Es probable que el DXY siga consolidándose en un rango de 102.00-102.50 hoy. Mañana podría producirse una ruptura a la baja en Asia, si el Banco de Japón modificara de nuevo su objetivo de rendimiento del JGB a 10 años".

Siegfried Russwurm, Presidente de la asociación alemana de industrias BDI, declaró el martes que se espera una ligera contracción de la economía este año.

Declaraciones destacadas

"Se prevé que la economía alemana se contraiga un 0.3% este año".

"Predominarán las tendencias ligeramente recesivas a principios de año, veremos una tendencia al alza a partir de primavera".

"Vemos un aumento real del 1% en las exportaciones alemanas de bienes y servicios en 2023, por detrás del comercio mundial, que se espera que crezca en torno al 1.5%".

Reacción de los mercados

El par EUR/USD sigue moviéndose de un lado a otro en un rango definido entre 1.0810 y 1.0840 en lo que va de martes, a la espera de la encuesta ZEW de Alemania que se espera pueda dar un nuevo impulso.

Haitham Al Ghais, Secretario General de la Organización de Países Exportadores de Petróleo (OPEP), declaró el martes que el cártel "espera un aumento de la demanda de petróleo en China de 500.000 barriles por día este año".

Declaraciones destacadas

"La OPEP es cautelosamente optimista sobre la economía mundial".

"La OPEP espera a ver qué ocurre tras las vacaciones de Año Nuevo en China".

"Las mayores cuotas de importación de petróleo de China son una buena señal".

"La OPEP también está atenta a una posible desaceleración en Europa y EE.UU.".

"La OPEP tiene que equilibrar el crecimiento de Asia con la desaceleración de Occidente".

"La OPEP+ hará lo necesario para mantener estable el mercado del petróleo".

"La OPEP tiene ahora una mayor capacidad de producción excedentaria".

Reacción de los mercados

En medio de los comentarios del jefe de la OPEP, el precio del WTI está revirtiendo por debajo de la zona de 80$, cotizando actualmente a 79.76$. El petróleo estadounidense gana al momento de escribir un 0.80% en el día.

En respuesta a la "Ley de Reducción de la Inflación" (IRA) estadounidense, el Comisario europeo de Economía, Paolo Gentiloni, declaró el martes que "tenemos que reforzar nuestra competitividad simplificando las normas sobre ayudas estatales".

Declaraciones destacadas

"Tenemos una muy buena asociación EE.UU.-UE".

"Tenemos que apoyar nuestra competitividad, no iniciar una guerra de subvenciones con EE.UU.".

Comentando las estadísticas del mercado laboral del Reino Unido del martes, el ministro británico de Finanzas, Jeremy Hunt, ha dicho que "no debemos hacer nada que corra el riesgo de incrustar permanentemente los altos precios en nuestra economía, lo que sólo prolongará el dolor para todos".

El par GBP/USD vuelve a subir por encima de 1.2200, respaldado por el repunte del crecimiento de las ganancias salariales en el Reino Unido, que elevó la probabilidad de una subida de tasas del Banco de Inglaterra (BoE) de 50 puntos básicos (pb) al 74%. Las ganancias medias por hora en el Reino Unido subió al 6.4% en noviembre, frente al 6.3% previsto.

La atención se centra ahora en los datos del índice de precios al consumidor IPC del Reino Unido del miércoles para obtener nuevas pistas sobre la senda política del Banco de Inglaterra para 2023.

Mario Centeno, miembro del Consejo del Banco Central Europeo (BCE) y Gobernador del Banco de Portugal, ha declarado el martes que "lo más probable es que el crecimiento del cuarto trimestre en Europa siga siendo positivo".

Comentarios adicionales

"La economía nos viene sorprendiendo trimestre tras trimestre".

"Quizá también nos sorprenda en el primer semestre de este año".

"No hay señales de efectos de segunda ronda en Europa".

- El precio de la plata se mueve a la baja el martes, aunque no hay ventas de continuación por el momento.

- La configuración sigue favoreciendo a los alcistas y apoya las perspectivas de ganancias adicionales.

- Una ruptura por debajo de la confluencia de 23.40-35$ podría anular la tendencia positiva.

El precio de la plata (XAG/USD) se mueve a la baja durante la sesión europea del martes, aunque no ha tenido continuación y se mantiene dentro del rango operativo más amplio del día anterior. El metal blanco logra mantenerse por encima del nivel de los 24.00$ y parece dispuesto a seguir revalorizándose.

La reciente evolución del precio en el último mes constituye la formación de un canal ascendente. El extremo inferior de dicho canal de tendencia, actualmente en torno a la zona de 23.40$-23.35$, coincide con la SMA de 200 periodos en el gráfico de 4 horas y debería actuar como punto fundamental para el XAG/USD.

Los osciladores en el gráfico de 4 horas/diario, aunque han ido perdiendo tracción, se mantienen en territorio positivo y favorecen a los alcistas. Dicho esto, será prudente esperar a que se produzcan algunas compras de continuación por encima del máximo de varios meses, en torno a la zona de 24.50$, antes de posicionarse para nuevas ganancias.

El posterior movimiento al alza podría elevar al XAG/USD hacia el nivel psicológico de 25.00$ por primera vez desde abril de 2022. Algunas compras de continuación deberían allanar el camino para una extensión del movimiento alcista hacia el siguiente obstáculo relevante cerca de la zona de resistencia de 25.35$-25.40$.

Por otro lado, cualquier caída significativa por debajo del nivel de 24.00$ probablemente atraiga a nuevos compradores y permanezca limitada cerca del soporte de confluencia antes mencionado, en torno a la zona de 23.40$-23.35$. Una ruptura convincente por debajo de esta región anulará la perspectiva positiva y cambiará el sesgo a favor de los bajistas.

El XAG/USD podría debilitarse por debajo del nivel de 23.00$ y acelerar la caída hacia la zona de 22.60$-22.55$. La trayectoria bajista podría extenderse aún más hacia el siguiente soporte relevante cerca de la zona de 22.10$-22.00$.

Plata gráfico de 4 horas

Plata niveles técnicos adicionales

- El NZD/USD sube el martes, aunque no logra superar la zona de 0.6400 con decisión.

- Los datos macroeconómicos alentadores de China sirven de soporte, aunque una combinación de factores limita las ganancias del par.

- Los temores de recesión y una modesta fortaleza del USD impiden una subida significativa del par.

El par NZD/USD gana algo de tracción positiva al inicio de la sesión europea del martes, aunque tiene dificultades para capitalizar el movimiento por encima del nivel de 0.6400. El par permanece atrapado en un rango familiar mantenido durante la última semana y media.

Los datos económicos chinos, mejores de lo esperado, alimentaron el optimismo sobre la recuperación de la segunda economía mundial y prestaron cierto soporte al par NZD/USD. De hecho, China registró un crecimiento del 2.9% durante el cuarto trimestre y la producción industrial superó las estimaciones. Además, las ventas minoristas se contrajeron menos de lo previsto y apuntaron a una tendencia positiva entre los consumidores.

Dicho esto, el brote de COVID-19 en China sigue pesando en el sentimiento de los inversores. Esto se pone de manifiesto en un tono más suave en torno a los mercados bursátiles, lo que beneficia al USD de refugio seguro y actúa como viento en contra para el NZD, sensible al riesgo. Esto, a su vez, justifica cierta cautela por parte de los alcistas agresivos antes de posicionarse para cualquier movimiento alcista significativo para el par NZD/USD.

Mientras tanto, es más probable que el repunte del USD se mantenga limitado en medio de la creciente aceptación de que la Fed suavizará su postura de línea dura en medio de señales de alivio de las presiones inflacionistas. Además, varios funcionarios de la Fed se mostraron partidarios de menores subidas de las tasas y reafirmaron sus expectativas a una subida de 25 puntos básicos en febrero. Todo ello debería frenar el dólar y limitar la caída del par NZD/USD, al menos por ahora.

El trasfondo fundamental mixto podría frenar a los operadores a la hora de abrir posiciones direccionales en torno al par NZD/USD y apoya las perspectivas de una extensión de la acción del precio limitada en un rango. En la agenda del martes se publicará el índice manufacturero Empire State. Esto, junto con el sentimiento de riesgo más amplio, podría influir en el USD y proporcionar cierto impulso al par.

NZD/USD niveles técnicos

Tras la publicación de los principales datos económicos de China, la Oficina Nacional de Estadística del país ha publicado una declaración, vía Reuters, en la que expresa sus perspectivas sobre la economía.

Declaraciones destacadas

China puede estabilizar la economía en 2022.

La base para la recuperación económica aún no es sólida.

La situación del empleo en China es generalmente estable.

Se espera que la economía china mejore en 2023.

La benigna inflación de China creará margen para las políticas macroeconómicas.

Hay confianza en la recuperación del consumo en 2023.

El empleo y los ingresos mejorarán, lo que impulsará el consumo.

El consumo final representó el 32.8% del crecimiento del PIB en 2022.

La formación de capital representó el 50.1% del crecimiento del PIB en 2022.

Las exportaciones netas supusieron el 17.1% del crecimiento del PIB de 2022.

"Las tasas de interés están ahora en un 'parque' neutral", ha dicho el economista jefe del Banco Central Europeo (BCE) Phillip Lane durante una entrevista con el Financial Times (FT), según informa Reuters durante la madrugada del martes.

El responsable de la política del BCE también afirma, según el FT, que "no hemos visto 'normalidad' en Europa desde hace mucho tiempo."

Comentarios adicionales

Las presiones sobre la inflación empezaron a acumularse a partir del verano de 2021.

Lo que ocurrió en los años 70 fue un error de diagnóstico durante un largo periodo de tiempo.

Hemos demostrado nuestra determinación de cumplir el objetivo de inflación.

En comparación con diciembre, ha habido grandes descensos en los precios de la energía.

Estamos trabajando bajo una incertidumbre muy elevada.

Por eso no debemos confiarnos tanto sobre dónde tienen que ir las tasas.

Pero las tasas de interés tienen que ser más altas de lo que son ahora.

Dónde acabemos exactamente dependerá de muchos factores.

- La tasa de desempleo en el Reino Unido se situó en el 3.7% en noviembre.

- El número de solicitantes de empleo en el Reino Unido fue de 19.700 en diciembre.

- Los salarios en el Reino Unido, excluidas las bonificaciones, aumentaron un 6.4% interanual en noviembre, frente al 6.3% previsto.

Según los últimos datos publicados por la Oficina Nacional de Estadísticas (ONS) el martes, la tasa de desempleo del Reino Unido se mantuvo sin cambios en el 3.7% en noviembre, igualando el 3.7% esperado, mientras que el recuento de demandantes mostró una disminución en el mes informado.

El número de personas que solicitaron prestaciones por desempleo aumentó en 19.700 en diciembre, frente a los 30.500 previstos que lo hicieron en noviembre.

Las ganancias semanales medias del Reino Unido, excluidas las primas, llegaron al 6.4% en los tres meses que van de septiembre a noviembre, frente al 6.1% anterior y el 6.3% esperado, mientras que el indicador que incluye las primas llegó al 6.4% frente al 6.1% anterior y el 6.1% esperado.

Comentarios destacados (vía ONS)

El número de vacantes entre octubre y diciembre de 2022 fue de 1.161.000, lo que supone un descenso de 75.000 con respecto a julio-septiembre de 2022. A pesar de seis caídas trimestrales consecutivas, el número de vacantes se mantiene en niveles históricamente altos.

Las nóminas del Reino Unido cambian en 28.000 en diciembre vs las 107.000 anteriores.

Reacción GBP/USD

El GBP/USD repuntó tras los datos mixtos de empleo en el Reino Unido, volviendo a subir hasta 1.2208, ganando un 0.11% en el momento de escribir estas líneas.

La Secretaria del Tesoro de EE.UU., Janet Yellen, mantendrá su primera reunión cara a cara con el Viceprimer Ministro chino, Liu He, el 18 de enero en Zúrich, según informa Bloomberg.

En la reunión se "intercambiarán puntos de vista sobre la evolución macroeconomía y otras cuestiones económicas".

El Ministerio de Comercio chino dijo que "los equipos de comercio han mantenido una comunicación sólida".

Mientras tanto, Politico informó anteriormente, citando a diplomáticos con sede en Washington familiarizados con los planes de viaje, que el Secretario de Estado de EE.UU., Antony Blinken, se reunirá en Pekín con su homólogo, el Ministro de Asuntos Exteriores chino, Qin Gang, los días 5 y 6 de febrero.

Esto es lo que necesita saber para operar hoy martes 17 de enero:

El dólar estadounidense se recupera este martes, mientras que el sentimiento de riesgo sigue siendo vacilante tras la publicación de las cifras de crecimiento de China. El PIB chino del cuarto trimestre superó las previsiones, pero se expandió al segundo ritmo más lento desde la década de 1970. El PIB de China creció un 2.9% interanual en el cuarto trimestre, según han mostrado el martes los datos oficiales publicados por la Oficina Nacional de Estadísticas, por encima de las previsiones de consenso del 1.8% y ralentizándose respecto al ritmo del 3.9% del tercer trimestre. La economía china creció un 3.0% interanual en 2022. Las ventas minoristas chinas de diciembre cayeron un 1.8% interanual, frente al -7.8% previsto y el -5.9% anterior, mientras que la producción industrial del país se situó en el 1.3% interanual, frente al 0.5% estimado y el 2.2% anterior.

Los inversores están digiriendo los datos chinos y se muestran nerviosos ante la decisión política del Banco de Japón del miércoles. Mientras tanto, la declaración del Tesoro estadounidense de que la Secretaria del Tesoro Janet Yellen fijará su primera reunión cara a cara con el Viceprimer Ministro chino Liu He el 18 de enero en Zúrich también mantiene inquietos a los mercados. Los mercados bursátiles asiáticos cotizan de manera mixta, mermados por las pérdidas de los valores chinos, mientras que el índice japonés de referencia, el Nikkei 225, experimenta una recuperación antes de la decisión del Banco de Japón. Los futuros del índice estadounidense S&P 500 bajan un 0.11%.

En el mercado de divisas del G10, el par USD/JPY mantiene intacta su corrección al alza en torno a 129.00 en medio de los continuos esfuerzos del Banco de Japón por defender su política de rendimientos. El BoJ volvió a ofrecer la compra de JGB a principios de la sesión asiática.

El AUD/USD y el NZD/USD se aferran a las ganancias de recuperación en medio de datos económicos chinos optimistas y antes de las conversaciones programadas entre EE.UU. y China. El USD/CAD está coqueteando con mínimos por debajo de 1.3400, ya que el dólar canadiense está aprovechando una recuperación del 1% en el precio del WTI. El petróleo estadounidense se acerca al nivel de los 80$ en medio de unas perspectivas alentadoras de la demanda para 2023.

Tras la negativa evolución de los precios del viernes, el EUR/USD renovó los niveles más altos en nueve meses en 1.0874 a primera hora del lunes, antes de retroceder hasta cerca de 1.0850.

El GBP/USD se mueve lateralmente en un estrecho rango en torno a 1.2200 tras la publicación de los datos de empleo del Reino Unido. Según los últimos datos publicados el martes por la Oficina Nacional de Estadística, la tasa de desempleo del Reino Unido se mantuvo sin cambios en el 3.7% en noviembre, frente al 3.7% esperado, mientras que el recuento de demandantes registró un ligero descenso en el mes señalado.

El EUR/USD se mantiene con soporte por encima de 1.0800, a pesar de una pequeña corrección del dólar estadounidense y unos rendimientos de los bonos del Tesoro estadounidenses positivos en toda la curva. Los comentarios de línea dura de los responsables del Banco Central Europeo siguen apuntalando al Euro. En una entrevista concedida al Financial Times a primera hora del martes, el economista jefe del BCE, Philip Lane, afirmó que "las tasas de interés tienen que ser más altas de lo que son ahora".

El precio del oro se mantiene por debajo del nivel de los 1.900$, pero las caídas parecen limitadas ante las expectativas moderadas de subidas de tipos de interés de la Fed.

El Bitcoin ha vuelto a superar el nivel de los 21.000$, revirtiendo las pérdidas sufridas en lo que va de martes, mientras que el Ethereum se mantiene en un rango conocido en torno al nivel de los 1.550$.

©2000-2026. Todos los derechos reservados.

El sitio es administrado por Teletrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

La información presentada en el sitio, no es una base para tomar decisiones de inversión y es proporcionada sólo con fines informativos.

La empresa no atiende ni presta servicio a clientes residentes en Estados Unidos, Canadá y los países incluidos en la lista negra del FATF.

La realización de operaciones comerciales en los mercados financieros con instrumentos financieros de margen, abre grandes oportunidades y permite a los inversores que estén dispuestos a correr riesgos a obtener altos rendimientos, pero al mismo tiempo conlleva un nivel de riesgo de pérdidas potencialmente alto. Por lo tanto, antes de comenzar a comercializar, se debe tomar de manera responsable a la cuestión de elegir la estrategia de inversión correspondiente, teniendo en cuenta los recursos disponibles.

Uso de información: al usar completamente o parcialmente los materiales del sitio, el enlace a TeleTrade como fuente de información es obligatorio. El uso de materiales en Internet debe ir acompañado de un hipervínculo al sitio teletrade.org. Importación automática de materiales e información del sitio está prohibida.

Para cualquier duda o pregunta, póngase en contacto con pr@teletrade.global.

bancarias