- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

Esther George, de la Reserva Federal, explicó que la Fed debe restablecer la estabilidad de precios, "lo que significa volver al 2% de inflación".

También dijo que los mercados pueden tener una visión diferente de lo que la Fed debe hacer, pero que el compromiso del banco central es el 2%.

Sus comentarios se producen tras los datos económicos de hoy, concretamente el Índice de Precios de Producción y las Ventas Minoristas. Los datos mostraron tendencias desinflacionistas y reforzaron las expectativas de que la Fed seguirá reduciendo su ritmo de endurecimiento en las próximas reuniones.

Actualización del dólar estadounidense

Próximamente se publicará el Libro Beige de la Fed, y Patrick Harker también hablará sobre economía; ambos datos podrían ser un catalizador para el dólar, que hoy se ha visto sacudido por sentimientos encontrados en torno a la Fed. Los datos han evitado una venta masiva del dólar, pero los movimientos en el mercado de divisas se han desvanecido debido a los comentarios de línea dura de los funcionarios de la Fed.

Loretta Mester, presidenta del Banco de la Reserva Federal de Cleveland, hizo declaraciones recientemente y dijo que están empezando a ver el tipo de acciones que necesitan ver.

Sus declaraciones a Associated Press se producen tras la serie de datos económicos publicados hoy, en concreto el Índice de Precios de Producción y las Ventas minoristas, que mostraron tendencias desinflacionistas en los datos y reforzaron las expectativas de que la Fed seguirá reduciendo su ritmo de ajuste en las próximas reuniones.

"Bien, señales de que las cosas van en la buena dirección... Es una aportación importante a la hora de pensar hacia dónde debe dirigirse la política monetaria".

El dólar al día

La volatilidad se ha apoderado del mercado de divisas y el dólar se ha visto sacudido por las deliberaciones del Banco de Japón y los anuncios posteriores, combinados con la debilidad de los datos estadounidenses.

Estamos viendo a los alcistas moverse hacia el dólar de la siguiente manera:

La formación de la W horaria es un patrón de reversión y la resistencia podría ser un hueso duro de roer para el resto del día.

Lo que debe tener en cuenta el jueves 19 de enero:

El dólar estadounidense terminó el miércoles con ganancias frente a la mayoría de sus principales rivales, revirtiendo las pérdidas iniciales que lo llevaron a cotizar en mínimos de varios meses frente a la mayoría de sus principales rivales. El Banco de Japón anunció su política monetaria al comienzo de la jornada, provocando una reacción bastante volátil. El banco central decidió mantener su tasa de referencia en el -0.10%, y el objetivo de rendimiento del JGB sin cambios en el 0.00%, con un límite superior del 0.50%. El gobernador del BOJ, Haruhiko Kuroda, señaló entonces que mantendrán su política monetaria ultra laxa hasta lograr una inflación sostenible y estable, al tiempo que añadió que no había "necesidad de seguir ampliando las bandas objetivo de los bonos".

Los rendimientos mundiales cayeron, pesando inicialmente sobre el Dólar estadounidense, reflejando más tarde la aversión al riesgo y subiendo junto con el Dólar. Los datos estadounidenses, más débiles de lo esperado, reavivaron los temores de recesión. El Índice de Precios de Producción (IPP) estadounidense aumentó a un ritmo anual del 6.2%, frente al 7.3% de noviembre. Por otra parte, las Ventas Minoristas de diciembre se contrajeron un 1.1% intermensual, mientras que la Producción Industrial descendió un 0.7% en el mismo mes, incumpliendo en ambos casos las expectativas del mercado. Como dato positivo, las aprobaciones de hipotecas de la MBA para la semana que finalizó el 13 de enero aumentaron nada menos que un 27.9%, ya que las tasas de interés cayeron a su punto más bajo en meses.

Wall Street comenzó la jornada con modestas ganancias, pero acabó desplomándose, con el Dow Jones de Industrias perdiendo unos 500 puntos en el día.

El par EUR/USD alcanzó un máximo de varios meses en 1,0886, pero se estabilizó en torno a 1,.0790. Por otro lado, el par GBP/USD saltó a 1.2435 tras la publicación de las cifras de inflación del Reino Unido. El Índice de Precios al Consumo (IPC) subió a un ritmo anualizado del 10.5% en diciembre, por debajo del 10.7% registrado en noviembre. Posteriormente, el par retrocedió por la demanda de seguridad hacia la zona de precios de 1,2330.

El responsable de política monetaria del Banco Central Europeo , Francois Villeroy de Galhau, declaró el miércoles que es "demasiado pronto para especular sobre lo que haremos en marzo", palabras que contrarrestaron en parte las especulaciones de que el BCE subiría las tasas 25 puntos básicos en marzo.

El presidente de la Reserva Federal de St Louise, James Bullard, afirmó que los tipos de interés estadounidenses tienen que subir más para garantizar que las presiones inflacionistas retrocedan. Asimismo, Loretta Mester, presidenta del Banco de la Reserva Federal de Cleveland, acogió con satisfacción las medidas adoptadas para controlar la inflación, mientras que Esther George, de la Fed, afirmó que el banco central debe restaurar la estabilidad de precios, "lo que significa volver a una inflación del 2%". En general, los oradores de la Fed mantuvieron su postura de línea dura e insinuaron más subidas de tipos en el futuro.

El par AUD/USD alcanzó un máximo de 0.7063, pero se situó en 0.9640. El par USD/CAD se acerca al nivel de 1.3500. Por último, el par USD/JPY subió hasta 131.57 pero recortó la mayor parte de sus ganancias intradía para terminar en torno a 128.80.

El Oro opera en 1.903$ la onza troy, mientras que el impulso negativo de las acciones estadounidenses pesó sobre los precios del petróleo. El barril de WTI cotiza en 70.50$.

¿Te ha gustado este artículo? Ayúdanos con tus comentarios respondiendo a esta encuesta:

- El USD/MXN rebota con fuerza desde su nivel más bajo en casi tres años.

- Una fuerte zona de soporte por encima de 18.50 y la Aversión al riesgo desencadenan el rebote.

El USD/MXN sube el miércoles tras tocar los 18.55, el nivel más bajo desde febrero de 2020. El rebote representa una corrección tras caer constantemente desde principios de año.

La carrera en curso se enfrenta a una resistencia en 18.75. Una ruptura al alza tendría como objetivo 18.85. La siguiente resistencia vital se sitúa en 19.00/05, que debería limitar la subida. Por encima se sitúa 19.20 que, de romperse, debilitaría al peso mexicano.

Un deterioro en el sentimiento del mercado favoreció la corrección en USD/MXN que continuaría recibiendo soporte mientras los valores en Wall Street siguen cayendo.

El peso mexicano necesita mantenerse por debajo de 18.70 para mantener las puertas abiertas a otra prueba de la zona de 18.55 y el mínimo de 2020 en 18.50. Una ruptura a la baja tendría como objetivo 18.30.

Gráfico diario del USD/MXN

-638096589618823355.png)

- Las Ventas Minoristas estadounidenses se desplomaron, mientras que el IPP mostró preliminarmente que la inflación sigue remitiendo.

- La Producción Industrial de Estados Unidos se contrae durante dos meses consecutivos.

- Análisis del precio del Oro: Se necesita un cierre diario por encima de 1.900$ para exacerbar una recuperación a 2.000$.

El precio del Oro rompe dos días de pérdidas consecutivas, ganando tracción el miércoles, mientras que el dólar (USD) cae a mínimos de ocho meses, como muestra el Índice del Dólar (DXY). Estados Unidos (EE.UU.) mostró una mejora en la inflación, mientras que las ventas minoristas se desaceleraron, consolidando aún más el caso de la Reserva Federal de EE.UU. (Fed) para frenar su política de ajuste. En el momento de redactar este informe, el par XAU/USD opera en 1.914,91$.

Las Ventas minoristas en Estados Unidos se desplomaron

Wall Street abrió en verde, impulsado por los datos estadounidenses. El Departamento de Comercio estadounidense informó de que las Ventas Minoristas de diciembre se desplomaron un -1.1% intermensual, por debajo de las estimaciones de una contracción del -0.8%, con lo que encadenan dos meses consecutivos de caídas. Las cifras de noviembre se revisaron a la baja del -0.6% al -1.0%. Las Ventas Minoristas subieron un 6% anual, sin cambios respecto a los datos de noviembre.

El IPP se suaviza

En lo que respecta a la inflación, el Índice de Precios de Producción (IPP) de EE.UU. de diciembre baja del -0.1% al -0.5% intermensual, dato que podría animar a la Reserva Federal a subir los tipos de forma significativa. Excluyendo elementos volátiles como los alimentos y la Energía, el llamado IPP subyacente aumentó un 0.1% intermensual, sin cambios respecto al consenso y por debajo del 0.2% de noviembre. Las cifras anuales mostraron un aumento del IPP del 6.2%, por debajo de las estimaciones del 6.8%, mientras que el IPP subyacente subió un 5,5%, por debajo del 5.7% esperado.

La Producción Industrial de EE.UU. se contrae dos meses seguidos

Por otra parte, la Reserva Federal informó de que la Producción Industrial en EE.UU. disminuyó un -0.7% en diciembre y un -1.7% en el cuarto trimestre. Además, la producción manufacturera estadounidense cayó un -1.3% el mes pasado, aunque el dato de noviembre se revisó a la baja un -1.3%.

Bullard, de la Fed, insiste en subir las tasas por encima del 5

En otros lugares, los funcionarios de la Fed empezaron a cruzar cruces, encabezados por el presidente de la Fed de San Luis, James Bullard. Louis. Bullard afirmó que la Fed debería subir los tipos por encima del 5% "tan rápido como podamos" antes de hacer una pausa en las subidas de tipos, ya que el banco central estadounidense intenta frenar la inflación estancada. Bullard añadió que la inflación "probablemente retrocederá en 2023, pero no tan rápido como esperan los mercados financieros".

Mientras tanto, el Índice del Dólar (DXY), que sigue el valor del dólar frente a una cesta de seis divisas, cayó a mínimos de ocho meses en torno a 101.528, pero últimamente ha recuperado algo de terreno y se intercambia en torno a 101.871. Otra razón que mantiene al XAU/USD apuntalado es la caída de los rendimientos de los bonos del Tesoro de EE.UU., con el rendimiento de los bonos del Tesoro a 10 años cayendo por debajo del 3.40%, en 3.390%, ya que perdió 16 puntos básicos.

Análisis del precio del Oro: Perspectivas técnicas

Desde el punto de vista técnico, el XAU/USD extendió sus ganancias, aunque retrocedió un poco desde sus máximos diarios de 1.925,88$, probablemente influenciado por una leve recuperación del billete verde y el Índice de Fuerza Relativa (RSI) entrando en condiciones de sobrecompra. La Tasa de Cambio (RoC) sugiere que la presión compradora comienza a disminuir. Si el XAU/USD no logra un cierre diario por encima de 1.900$, se reanudará la tendencia bajista hacia la media móvil exponencial de 20 días en 1.862,60$. De lo contrario, y el camino de menor resistencia, el XAU/USD podría probar el máximo anual en 1.928,95$, seguido por el máximo del 21 de abril de 1.957,72$, antes de 2.000$.

- El USD/JPY recorta parte de sus ganancias de la sesión asiática por cortesía de la decisión del banco de japón.

- Análisis del precio del USD/JPY: La incapacidad de conquistar la EMA de 20 días agravó una caída de más de 200 puntos por debajo de 128.50.

El USD/JPY se aferra a las ganancias después de alcanzar un máximo diario de 131.57 tras la publicación de la decisión de política monetaria del Banco de Japón, que provocó una recuperación de 400 puntos. Sin embargo, a lo largo de la sesión norteamericana, el yen japonés (JPY) escenifica una remontada frente a su homólogo, el dólar estadounidense (USD), y de momento retrocede un 0.24%. En el momento de escribir estas líneas, el par USD/JPY cotiza a 128.56.

Análisis del precio del USD/JPY: Perspectiva técnica

En el gráfico diario del USD/JPY, las principales divisas pusieron a prueba la confluencia de la media móvil exponencial (EMA) de 20 días y el máximo del día en 131.37, y no lograron sostener la tendencia alcista. Además, en su camino a la baja, el USD/JPY retrocedió por debajo de una línea de tendencia de resistencia bajista de cuatro meses que pasó alrededor de 130.30 y extendió su tendencia bajista por debajo de 129.00 hacia el precio al contado actual.

Sin embargo, osciladores como el Índice de Fuerza Relativa (RSI aunque en territorio bajista, su pendiente apunta al alza, lo que podría significar que podría producirse una reversión. Pero la Tasa de Cambio sugiere que los compradores están perdiendo impulso ya que retrocede al nivel cero.

El camino de menor resistencia en el USD/JPY está sesgado a la baja, aunque si el USD/JPY hace un cierre diario por encima de 128.46, que podría abrir la puerta a nuevas alzas y podría probar 129.00. De lo contrario, el primer soporte del USD/JPY sería 128.00. De lo contrario, el primer soporte del USD/JPY sería 128.00. Si se supera este último nivel, el mínimo del 24 de mayo se situaría en 126.36, seguido del mínimo diario del 31 de marzo en 121.27.

Niveles técnicos clave para el USD/JPY

- El EUR/USD avanza notablemente y marca nuevos máximos cerca de 1.0890.

- El dólar se hunde a nuevos mínimos multimensuales cerca de 101.50.

- Las Ventas Minoristas y los Precios de Producción de EE.UU. decepcionaron las expectativas.

El EUR/USD gana fuerza y alcanza nuevos máximos anuales cerca de 1.0890 el miércoles.

EUR/USD se fortalece ante las fuertes ventas del USD

El sentimiento alcista sigue creciendo en torno al complejo de riesgo tras la pronunciada venta masiva del dólar, que alcanzó nuevos mínimos de 8 meses cerca de 101.50 según el índice del USD (DXY).

En este trasfondo, el EUR/USD revirtió la reciente debilidad de 3 días y subió hasta los límites del nivel de 1.0890, registrando al mismo tiempo nuevos máximos en una zona visitada por última vez a finales de abril de 2022.

Colaborando con el mejor tono de la moneda única surgen los comentarios de O.Rehn, miembro del Consejo del BCE, quien sugirió que parece justificado un aumento significativo de las tasas a corto plazo para mantener contenidas las expectativas de inflación.

En el calendario nacional, los resultados del mes de diciembre en el bloque del euro registraron un aumento de las matriculaciones de automóviles del 12.8% interanual, mientras que el IPC final subió un 9.2% interanual y un 5.2% interanual en lo que respecta al IPC subyacente.

En EE.UU., las Ventas Minoristas se contrajeron un 1.1% intermensual en diciembre y los Precios de Producción cayeron un 0.5% mensual en el mismo periodo. Además, las solicitudes de hipotecas MBA aumentaron un 27.9% en la semana hasta el 13 de enero y la Producción Industrial se contrajo un 0.7% en diciembre frente al mes anterior.

Más adelante en la sesión se publicarán el índice NAHB, los inventarios empresariales, los flujos TIC y el Libro Beige de la Fed.

Además, Bostic, Bullard, Harker y Logan del FOMC también darán declaraciones.

Qué esperar del EUR

El par EUR/USD volvió a cobrar impulso y ahora comercia más cerca del nivel redondo clave de 1.0900, siempre en respuesta a la perseverante tendencia vendedora que rodea al dólar.

La acción de los precios en torno a la divisa europea debería continuar siguiendo de cerca la dinámica del dólar, así como el impacto de la crisis energética en el bloque del euro y la divergencia Fed-BCE.

Volviendo a la zona euro, la creciente especulación sobre una posible recesión en el bloque emerge como un importante viento en contra interno al que se enfrenta el euro en el horizonte a corto plazo.

Niveles técnicos

De momento, el par gana un 0.68% en 1.0860 y se enfrenta a la siguiente barrera alcista en 1.0887 (máximo mensual del 18 de enero), seguido de 1.0900 (nivel redondo) y, por último, 1.0936 (máximo semanal del 21 de abril de 2022). En el lado opuesto, la quiebre de 1.0776 (mínimo semanal del 17 de enero) tendría como objetivo 1.0481 (mínimo mensual del 6 de enero) en camino a 1.0443 (mínimo semanal del 7 de diciembre).

- El USD/JPY retrocede más de 350 puntos desde el mínimo diario en medio de una agresiva venta intradía del USD.

- El USD aumenta sus pérdidas tras la publicación de datos macroeconómicos estadounidenses más débiles de lo esperado.

- El tono positivo del riesgo podría debilitar el refugio seguro del JPY y ayudar a limitar las pérdidas del par.

El par USD/JPY recorta sus ganancias intradía que siguieron a la decisión política del Banco de Japón y retrocede a la parte inferior del rango diario durante las primeras horas de la sesión norteamericana. El par se sitúa actualmente en torno a 128.00 y se ha movido a una distancia prudencial de su nivel más bajo desde mayo de 2022 tocado a principios de esta semana.

Mientras los inversores digieren la postura moderada del BOJ, la aparición de ventas agresivas del dólar resulta ser un factor clave que lleva a la fuerte caída intradía del par USD/JPY de más de 350 puntos. El dólar se suma a sus fuertes pérdidas y cae a mínimos de siete meses tras la publicación de datos macroeconómicos estadounidenses más suaves de lo esperado, que impulsaron las apuestas a menores subidas de tasas por parte de la Reserva Federal.

Los datos publicados por la Oficina de Estadísticas Laborales de EE.UU. mostraron que el Índice de Precios de Producción (IPP) descendió a una tasa interanual del 6.2% en diciembre. Esta cifra se situó muy por debajo de las estimaciones de consenso, que preveían una caída hasta el 6.8% desde el 7.3% revisado a la baja de noviembre. Los datos apuntan además a una relajación de la presión inflacionista, lo que podría permitir a la Fed ralentizar el ritmo de endurecimiento de su política monetaria.

Las Ventas Minoristas mensuales de EE.UU. tampoco cumplieron las expectativas del mercado y cayeron un 1.1% intermensual en diciembre, por debajo de las estimaciones de una caída del 0.8%. Excluyendo los automóviles, las ventas minoristas subyacentes también se contrajeron un 1.1% durante el mes informado, frente a la caída del 0.4% prevista, lo que sugiere una ralentización de la demanda de los consumidores y reafirma las expectativas de que la Fed suavizará su postura de línea agresiva.

Esto, a su vez, provoca un nuevo descenso de los rendimientos de los bonos del Tesoro estadounidense, que sigue pesando sobre el dólar. Dicho esto, el tono generalmente positivo en torno a los mercados de acciones parece debilitar al yen japonés, refugio seguro. Esto podría frenar a los operadores a la hora de realizar nuevas apuestas bajistas en torno al par USD/JPY y ayudar a limitar las caídas, al menos por el momento.

Niveles técnicos a vigilar

El CAD registra una ganancia marginal frente al USD en la sesión. Los economistas de Scotiabank esperan que el par USD/CAD pruebe el soporte en 1.3325 y luego en 1.3275.

Los riesgos técnicos se inclinan a la baja

"El techo del rango de comercio en 1.3450 ha sido bastante sólido durante la semana pasada y seguimos pensando que los riesgos técnicos se inclinan a la baja tras la ruptura a principios de diciembre del rango de 1.35/1.37 del USD a finales de 2022; estos factores (más el desarrollo de un impulso bajista en el gráfico intradía) cargan los dados contra el USD en cierta medida a corto plazo".

"Busque una prueba del soporte del USD en 1.3325, seguido de 1.3275".

Los estrategas de Credit Suisse esperan que el oro extienda su carrera alcista hacia la zona de resistencia de 1.973/98$.

Soporte inicial en 1.867$

"Se espera que el Oro extienda su recuperación a la próxima resistencia en el 78.6% de retroceso de la caída de 2022 y el máximo de abril de 2022 en 1.973/98$, con un nuevo tope esperado aquí. Sólo por encima de los máximos históricos de 2.070$/75$ de 2020 y 2022 sugeriría que estamos viendo una ruptura al alza significativa y significativa a largo plazo."

"El próximo soporte se ve en 1.867$ inicialmente, luego 1.825$".

- Ventas minoristas descienden 1.1% en diciembre, tras caída de 0.6% en noviembre.

- Ventas sin incluir vehículos bajan 1.1%.

- El dólar se debilita tras el reporte y el de inflación mayorista.

Las ventas minoristas en diciembre cayeron, tal como se esperaba, pero a un ritmo más fuerte. La baja fue del 1.1%, y el consenso del mercado era una caída del 0.8%. En noviembre habían retrocedido 0.6%.

Sin tener en cuenta vehículos, las ventas bajaron 1.1%, caída más significativa que la esperada del 0.8%. Las ventas del grupo de control del sector minorista bajaron 0.7%, más que el 0.2% esperado.

Más adelante el miércoles, se publicará el reporte de producción industrial, luego datos de inventarios mayoristas y el índice inmobiliario de NAHB. En la tarde americana, la Reserva Federal publicará el Libro Beige sobre el estado de la economía.

El dólar retrocedió en el mercado luego del reporte, que se publicó en el mismo momento que el dato de inflación mayorista, que mostró una desaceleración más significativa que la esperada.

- El DXY extiene la caída del martes y vuelve a situarse por debajo de 102.00.

- Un movimiento por debajo del mínimo de enero en 101.77 expone al índice a más bajas.

El Índice del Dólar de EE.UU. (DXY) cotiza a la defensiva y vuelve a visitar la zona por debajo de 102.00 en medio de la intensa presión vendedora del miércoles.

De momento, la continuación de la tendencia lateral parece el nombre del juego para el dólar, al menos a corto plazo. En caso de que los osos recuperen el control, la pérdida del mínimo de enero en 101.77 (16 de enero) debería volver a poner en el radar de los inversores una posible caída más profunda hasta el mínimo de mayo de 2022 en torno a 101.30 (30 de mayo) antes del nivel psicológico de 100.00.

Mientras tanto, por debajo de la media móvil simple (SMA) de 200 días en 106.42, las perspectivas para el índice deberían seguir siendo negativas.

DXY gráfico de día

- Índice de Precios al Consumidor cae 0.4% en diciembre.

- Inflación subyacente registra avance del 0.6%.

- El euro se mantiene entre las más débiles el miércoles.

La lectura final mostró que el Índice de Precios al Consumidor retrocedió 0.4% en diciembre, y que la tasa anual se ubicó en 9.2%, igualando la lectura preliminar y confirmando la más baja desde octubre. El índice subyacente avanzó 0.6% y la tasa anual fue del 5.2%.

Los datos de inflación de diciembre no mostraron una revisión significativa con las cifras preliminares. La conclusión por ende es que la inflación general sigue bajando, pero la subyacente se mantiene, lo que representa un desafío.

El euro está el miércoles entre las monedas más débiles y sigue afectada por las especulaciones de que le Banco Central Europeo podría aminorar el ritmo de subas en las tasas de interés luego de la reunión de febrero. Esto se daría ante las señales de una menor inflación y por los temores con respecto al panorama económico.

El yen se ha debilitado bruscamente tras la decisión del Banco de Japón (BoJ) de mantener sin cambios la configuración de la política monetaria y la política de control de la curva de rendimientos. No obstante, la actualización del BoJ no altera las perspectivas alcistas de MUFG Bank.

Decepcionan las expectativas de un cambio inminente en los ajustes de la política monetaria y de control de la curva de rendimientos

"La decisión del Banco de Japón de mantener sin cambios la política monetaria ha provocado un debilitamiento del yen de alrededor del 2% frente a otras divisas importantes. La magnitud de la venta masiva inicial coincide en líneas generales con nuestras expectativas de una caída del 2-3% para el yen japonés si el Banco de Japón no modificaba la política monetaria".

"Sin embargo, existe el riesgo de que la venta masiva del yen siga extendiéndose a corto plazo. Es poco probable que la decisión elimine por completo la especulación de que se producirá otro cambio de política en las próximas reuniones de política monetaria, lo que contribuirá a amortiguar cuánto más y por cuánto se debilita el yen. Sin embargo, la próxima reunión de política monetaria del BoJ no es hasta el 10 de marzo, por lo que la especulación sobre un inminente cambio de política podría seguir siendo menor en el próximo mes."

"Esperamos que los participantes del mercado sigan siendo escépticos sobre la sostenibilidad de los ajustes de política del BoJ. Además, el próximo fin del mandato del gobernador Kuroda a finales de abril seguirá fomentando la especulación sobre un cambio de política bajo un nuevo liderazgo. En estas circunstancias, la venta masiva del yen debería ser temporal y mantenemos una perspectiva alcista para el yen durante el resto del año".

En su último informe sobre el mercado del petróleo, publicado el miércoles, la Agencia Internacional de la Energía (AIE) señala que China representará la mitad del crecimiento de la demanda de petróleo en 2023 por la reapertura tras el COVID-19.

Comentarios adicionales

La actividad mundial de las refinerías se mantuvo estable en diciembre, mientras que en EE.UU. se redujo debido a las interrupciones relacionadas con las condiciones meteorológicas.

Los stocks mundiales de petróleo aumentaron en 79.1 millones de barriles intermensuales en noviembre, alcanzando el nivel más alto desde octubre de 2021.

Se prevé que el crecimiento del suministro mundial de petróleo en 2023 se ralentice hasta 1 millón de barriles diarios, debido al descenso de las exportaciones rusas.

Las exportaciones rusas de gasóleo se dispararon a un máximo de varios años de 1.2 millones de bpd antes de las sanciones de febrero sobre ellos.

Las exportaciones rusas de petróleo cayeron en 200.000 bpd intermensuales en diciembre, hasta los 7.8 millones de bpd, debido a las nuevas sanciones que limitan los precios.

La demanda de petróleo de la OCDE cayó en 900.000 bpd en el cuarto trimestre de 2022 por la debilidad de la actividad industrial y el clima templado.

La demanda mundial de petróleo aumentará en 1.9 millones de bpd en 2023, hasta la cifra récord de 101.7 millones de bpd.

Al comienzo de la reunión con el viceprimer ministro chino, Liu He, celebrada el miércoles en Zúrich, la secretaria del Tesoro de EE.UU., Janet Yellen, dijo que tenía previsto abordar los temas de interés en su primer encuentro personal, pero afirmó que ambos países debían gestionar las diferencias y evitar que la competencia se convierta en algo cercano al conflicto.

"Aunque tenemos áreas de desacuerdo, y las transmitiremos directamente, no debemos permitir que los malentendidos, en particular los derivados de la falta de comunicación, empeoren innecesariamente nuestra relación económica y financiera bilateral", añadió Yellen.

- El oro sube tras una corrección de dos días.

- Baja del dólar y los rendimientos de bonos del Tesoro favorece al XAU/USD.

- Se vienen datos importantes de EE.UU.

El oro retoma las subas el miércoles tras dos retrocesos consecutivos. Antes de datos económicos importantes de EE.UU., el XAU/USD opera cerca de la zona de los máximos diarios en torno a 1915$. Horas atrás, el precio estaba por debajo de 1900$.

En horas de la sesión asiática el oro tocó fondo el miércoles en 1895$, el nivel más bajo desde el viernes. Tras lo cual comenzó un ascenso, que frenó en 1916$. El tono intradiario se mantiene alcista, apuntando a la siguiente resistencia que se puede ver en 1920$.

El avance del metal amarillo se da ante una baja generalizada del dólar y de los rendimientos de los bonos del Tesoro. El DXY está de regreso debajo de 102.00, muy próximo a los mínimos en meses. El foco del mercado se va centrando en lo que serán los próximos datos económicos.

El calendario está cargado en EE.UU. el miércoles en donde se destacan los reportes de ventas minoristas, de producción industrial y de inflación mayorista. Estas cifras tienen un potencial de impactar en el mercado.

Además, el miércoles hablarán varios funcionarios de la Reserva Federal. Raphael Bostic de la Fed de Atlanta, James Bullard de St. Louis y Esther George de Kansas.

Niveles técnicos

- El USD/JPY retrocede más de 200 puntos desde un máximo de varios días alcanzado tras la decisión del BOJ.

- Las Apuestas por menores subidas de tasas de la Fed, la caída de los rendimientos de los bonos de EE.UU. pesan fuertemente sobre el USD y ejercen presión.

- El IPP y las Ventas Minoristas de EE.UU. son los datos que esperan a los inversores.

El par USD/JPY devuelve una parte importante de las ganancias inspiradas por el Banco de Japón (BoJ) a un máximo de varios días y regresa por debajo de 129.50 durante la primera mitad de la sesión europea del miércoles.

El dólar estadounidense se ve sometido a una fuerte presión de ventas tras una fuerte recuperación intradía y resulta ser un factor clave que atrae a algunos vendedores en torno al par USD/JPY en niveles más altos. La firmeza de las expectativas de un endurecimiento menos agresivo de la política monetaria por parte de la Fed desencadena una nueva caída de los rendimientos de los bonos del Tesoro estadounidense y pesa sobre el dólar. De hecho, los mercados parecen ahora convencidos de que el banco central de EE.UU. suavizará su postura de línea dura en medio de signos de relajación de la presión inflacionista y han estado valorando en el precio una menor subida de tasas de 25 puntos básicos en febrero.

A pesar del fuerte retroceso intradía de más de 175 pips desde la zona de 131.55-131.60, el par USD/JPY sigue subiendo casi un 1% en el día tras la decisión moderada del Banco de Japón. El banco central japonés mantuvo las tasas de interés ultrabajas y dejó sin cambios sus medidas de control de la curva de rendimientos, desafiando las expectativas de señales más agresivas. El anuncio desencadenó una brusca caída del rendimiento de los bonos japoneses, registrando el mayor descenso desde septiembre de 2003. Esto, a su vez, podría seguir pesando sobre el yen y dar soporte al par USD/JPY.

Los participantes del mercado ahora esperan la agenda económica de EE.UU., con la publicación del Índice de Precios de Producción (IPP) y las cifras mensuales de las Ventas Minoristas más tarde al inicio de la sesión americana. Además, los discursos de los miembros del FOMC y los rendimientos de los bonos estadounidenses podrían influir en la dinámica de los precios del dólar. Además, los operadores se guiarán por el sentimiento de riesgo de los mercados en general, que tiende a impulsar la demanda del yen como refugio seguro. Esto, a su vez, debería impulsar al par USD/JPY y permitir a los operadores aprovechar algunas oportunidades a corto plazo.

USD/JPY niveles técnicos

Jane Fraser, Directora General de Citigroup, ha dicho en su discurso de Davos que "es probable que continúe el endurecimiento de los bancos centrales".

Comentarios adicionales

"Las oportunidades en Arabia Saudí para empezar a construir PYMES y compañías de mercado medio son importantes".

"Esperamos ver una serie continua de recesiones en países de todo el mundo".

"Hemos visto buenas noticias de una apertura económica y medidas favorables al mercado en China".

"La apertura de China es importante para el mundo".

"Es un momento bastante agitado en el mundo".

El Viceprimer Ministro chino, Liu He, ha declarado el miércoles en una reunión con la Secretaria del Tesoro estadounidense, Janet Yellen, que "la relación entre Estados Unidos y China es muy importante" y ha añadido que "espera que puedan trabajar juntos".

Comentarios adicionales

"Los dos países necesitan una "comunicación seria" y coordinación sobre cambio climático, asuntos macroeconómicos y otros".

"Importante mantener el diálogo y los intercambios, buscar puntos en común".

"Listos para llevar a cabo el intercambio pragmático, profesional y en profundidad".

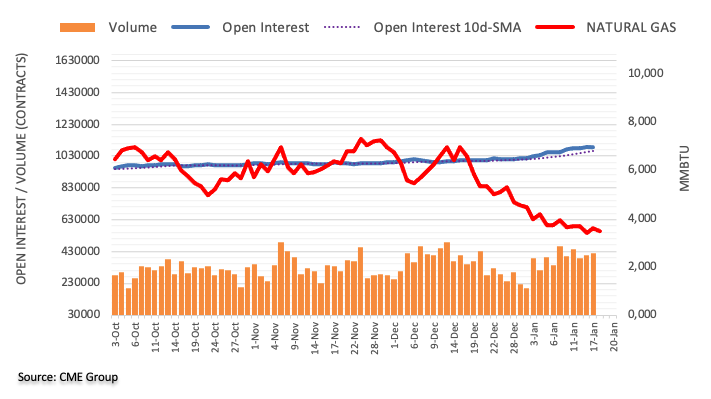

Los datos preliminares del CME Group para los mercados de futuros del gas natural indican que el interés abierto cayó el martes por primera vez desde el 27 de diciembre, esta vez en unos 5.200 contratos. Por otro lado, el volumen se sumó a la acumulación diaria anterior y subió en unos 10.500 contratos.

Gas natural: Pérdidas adicionales probables por debajo de los 3.00$

La tendencia bajista de varias semanas en los precios del gas natural se mantiene sin cambios hasta el momento. El pequeño avance del martes se debió a la reducción del interés abierto y reduce la probabilidad de intentos alcistas ocasionales. En este sentido, una ruptura de la clave de 3.00$ por MMBtu debería exponer un retroceso más profundo en los precios de la materia prima en el corto plazo.

El Banco de Japón decidió mantener sin cambios su política monetaria. La inacción del BoJ disparó al par USD/JPY. Sin embargo, los economistas de TD Securities esperan que la zona de 132/133 limite la subida del par.

El BoJ no cambia su política, toda la atención está en el nuevo gobernador

"El BoJ mantuvo sin cambios su política monetaria en una votación unánime que acalló las especulaciones sobre una ampliación o incluso el desmantelamiento de la banda del control de la curva de rendimientos (YCC). El BoJ revisó al alza sus previsiones de inflación y a la baja las de crecimiento. El BoJ continuará con la compra de bonos a gran escala y la aumentará de forma flexible si es necesario. Esto sugiere que el Banco defenderá el objetivo del YCC por ahora".

"Esperamos un cambio de política en cuanto a las bandas e incluso el objetivo de JGB a 10 años una vez que haya un nuevo gobernador del BoJ en abril, pero parece que por ahora han ganado tiempo con ajustes de las operaciones del YCC."

"Short squeeze en el USD/JPY tras el anuncio del BoJ. Sin embargo, esperamos que este movimiento tenga algunas limitaciones, ya que todavía es probable que el BoJ cambie de política monetaria este año. Eso implica mejores niveles para volver a ponerse bajistas en el USD/JPY".

"Por ahora, creemos que se requiere algo de paciencia y esperamos que 132/133 sea un pivote técnico importante a corto plazo (ya que coincide con la resistencia bajista)."

"Seguimos pensando que el sesgo comercial del yen japonés sigue siendo asimétrico (al alza) a medio plazo."

El Gobernador del Banco de Japón, Haruhiko Kuroda, interviene el miércoles en la conferencia posterior a la reunión de política monetaria y afirma que "no hay necesidad de seguir ampliando la banda objetivo de los bonos".

Comentarios adicionales

Se realizará ajustes flexibles en las operaciones de mercado recurriendo a operaciones de suministro de fondos contra garantías mancomunadas.

Se espera que el funcionamiento de los mercados mejore en el futuro.

Aún es pronto desde el ajuste de las bandas de rendimientos realizado en diciembre, se necesita más tiempo para evaluar el impacto en el funcionamiento de los mercados.

Se espera que la escasez de mano de obra haga subir los salarios a partir de ahora.

La economía japonesa sigue recuperándose de la pandemia.

El BoJ pretende alcanzar el objetivo de inflación del 2% de forma sostenible y estable, en paralelo al crecimiento de los salarios.

No esperamos que los JGB a 10 años sigan cotizando con rendimientos superiores al 0.5%.

Esperamos que mejore el funcionamiento de los mercados mediante operaciones ágiles.

Esperamos que la brecha de producción se cierre pronto y pase a ser positiva.

La formación de la curva de rendimientos del mercado en el marco de la nueva política monetaria tardará algún tiempo en asentarse.

Modificación de las normas aplicables a las operaciones de suministro de fondos para fomentar la formación de la curva de rendimientos en consonancia con la directriz sobre operaciones de mercado.

Las autoridades financieras y los mercados no tienen por qué coincidir.

Creemos que el ritmo de crecimiento de los salarios se acelerará.

Pero aún no se sabe cuánto crecerán realmente los salarios.

La mejora de las operaciones de provisión de fondos contra garantías mancomunadas no implica un límite al control de la curva de rendimientos.

Me esforzaré por alcanzar el objetivo de inflación del 2% hasta el final de mi mandato.

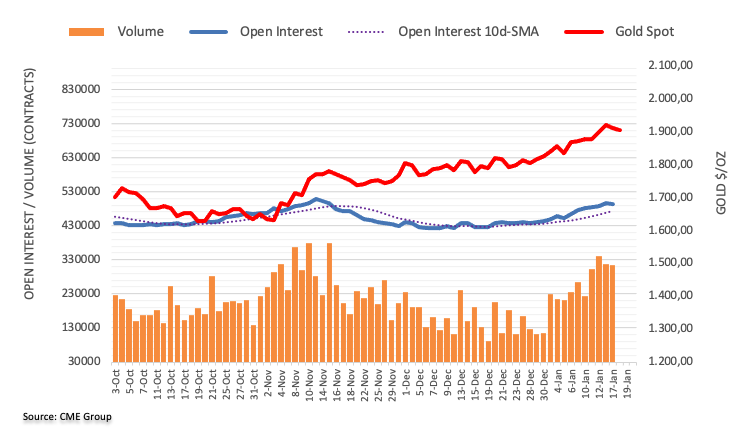

El interés abierto en los mercados de futuros del oro invirtió la reciente tendencia alcista y se redujo en unos 3.500 contratos el martes, según las lecturas preliminares del CME Group. El volumen siguió el mismo camino y cayó por segunda sesión consecutiva, ahora en casi 2.000 contratos.

Oro: Inmediatamente resistencia en 1.930$

La caída de los precios del oro del martes se produjo en medio de una contracción del interés abierto y del volumen, lo que indica que un retroceso más profundo parece fuera de lugar a muy corto plazo. Dicho esto, la reanudación del sesgo alcista podría hacer que se volviera a visitar el máximo reciente en torno a los 1.930$ por onza troy.

El Gobernador del Banco de Japón (BoJ), Haruhiko Kuroda, interviene en la conferencia posterior a la reunión de política monetaria del miércoles, señalando que "continuará la relajación monetaria para lograr una inflación sostenible y estable que se afiance".

Comentarios adicionales

No dudará en relajar más la política monetaria si es necesario.

El IPC subyacente ronda ahora el 3%, pero esperamos que caiga por debajo del 2% el próximo año fiscal.

No podemos decir que hayamos alcanzado una fase en la que se espere que los precios crezcan de forma sostenible y estable.

La economía japonesa sigue en vías de recuperación tras la pandemia.

Se llevarán a cabo operaciones de mercado flexibles.

Ahora es importante dar soporte a la economía y animar a las compañías a subir los salarios.

Lee Sue Ann, Economista de UOB Group, y Quek Ser Leang, Estratega de Mercados, sugieren que el EUR/USD se encuentra ahora dentro del rango de 1.0680-1.0880.

Comentarios destacados

Vista a 24 horas: "Esperábamos que el EUR/USD "comerciara lateralmente entre 1.0790 y 1.0860" ayer. Sin embargo, el EUR/USD subió brevemente hasta 1.0869, cayó bruscamente hasta 1.0773 y cerró en 1.0788 (-0.26%). La rápida caída del EUR/USD tiene margen para extenderse, pero es poco probable que rompa 1.0730 (hay otro soporte en 1.0760). La resistencia está en 1.0815, seguida de 1.0840".

Próximas 1-3 semanas: "Hace dos días (16 de enero, EUR/USD en 1.0825), destacamos que el impulso alcista se está relajando y una ruptura de nuestro "fuerte soporte" en 1.0760 indicaría que el EUR/USD podría consolidarse primero antes de intentar avanzar hacia la resistencia de 1.0900 más adelante. El EUR/USD cayó a mínimos de 1.0773 en la sesión americana y, aunque nuestro nivel de "fuerte soporte" no se rompió, el impulso alcista más o menos se ha desvanecido. En otras palabras, la fortaleza del EUR/USD de hace una semana ha llegado a su fin y es probable que el par se consolide entre 1.0680 y 1.0880 por el momento."

La Comisión Nacional de Desarrollo y Reforma de la República Popular China (CNDR), "planificadora estatal" del país, ha declarado el miércoles que "la situación del desarrollo económico en 2023 sigue siendo complicada".

Comentarios adicionales

"El entorno exterior es turbulento".

"La presión sobre la economía china sigue siendo grande".

"Confiado y capaz de promover la recuperación continua y la mejora general de la economía de China".

- El IPC británico se suaviza hasta el 10.5% interanual en diciembre, frente al 10.6% esperado.

- El IPC mensual del Reino Unido se sitúa en el 0.4% en diciembre, frente al 0.4% esperado.

El Índice de Precios al Consumidor (IPC) anualizado del Reino Unido se situó en el 10.5% en diciembre, frente al 10.7% registrado en noviembre, y no alcanzó las estimaciones del 10.6%, según ha informado el miércoles la Oficina de Estadísticas Nacionales del Reino Unido (ONS). El índice sigue retrocediendo desde su nivel más alto desde diciembre de 1981.

Por su parte, la inflación subyacente (que excluye la volatilidad de los alimentos y la energía) subió un 6.3% interanual el mes pasado, frente al 6.3% de noviembre y por debajo de las previsiones del 6.6%.

Las cifras mensuales mostraron que los precios al consumo en el Reino Unido subieron un 0.4% en diciembre, frente al 0.4% previsto y el 0.4% anterior.

El índice de precios al consumo minorista del Reino Unido de diciembre fue del 0.6% intermensual y del 13.4% interanual, por debajo de las expectativas en todo el horizonte temporal.

Otros datos (vía ONS)

"Las mayores contribuciones al alza a la tasa de inflación anual del IPCH en diciembre de 2022 procedieron de la vivienda y los servicios domésticos (principalmente de la electricidad, el gas y otros combustibles), y de los alimentos y bebidas no alcohólicas."

"La mayor contribución a la baja al cambio en las tasas de inflación anual tanto del IPCH como del IPC entre noviembre y diciembre de 2022 provino del transporte (en particular, los combustibles de automoción), el vestido y el calzado, y la recreación y la cultura, con el aumento de los precios en restaurantes y hoteles, y alimentos y bebidas no alcohólicas haciendo las mayores contribuciones al alza parcialmente compensadas."

¿Por qué la inflación británica es importante para los operadores?

El Banco de Inglaterra tiene la tarea de mantener la inflación, medida por el Índice de Precios al Consumidor (IPC) principal, en alrededor del 2%, lo que le da a la publicación mensual su importancia. Un aumento de la inflación implica un aumento cada vez más rápido de las tasas de interés o la reducción de la compra de bonos por parte del BOE, lo que significa exprimir la oferta de libras. Por el contrario, una caída en el ritmo de las subidas de precios indica una política monetaria más flexible. Un resultado más alto de lo esperado tiende a ser alcista para el GBP.

Esto es lo que necesita saber para operar hoy miércoles 18 de enero:

La recuperación del dólar estadounidense desde mínimos de varios meses gana fuerza a primera hora del miércoles, lo que desencadena una nueva oleada de ventas en el mercado de divisas. El principal catalizador del resurgimiento de la demanda del dólar estadounidense es la decisión del Banco de Japón (BoJ) de mantener sin cambios la configuración de la política monetaria y la política de control de la curva de rendimientos en su primera revisión de este año. La inacción del BoJ, a pesar de la presión del mercado para que actuara, desencadenó una fuerte venta masiva del yen japonés, que disparó el par USD/JPY por las nubes. El mercado mundial de renta fija respiró aliviado, ya que el último movimiento del BoJ hizo caer el rendimiento de los bonos del Estado japonés (JGB) a 10 años hasta cerca del 3.60%, lo que supone un descenso de 13.5 puntos básicos o un enorme 27% hasta la fecha. Los rendimientos de los bonos del Tesoro de EE.UU. también cayeron en paralelo, frenando la subida del dólar. El par USD/JPY alcanzó 131.57 antes de retroceder cerca de 130.85, todavía subiendo más del 2% en el día.

Los mercados se mantuvieron nerviosos, tras un cierre mixto en Wall Street, mientras los operadores digieren los mediocres informes de ganancias de la banca estadounidense. El índice japonés de referencia, el Nikkei 225, se disparó un 2.50% como reacción al varapalo del Banco de Japón. Los futuros del S&P 500 de EE.UU. están defendiendo ofertas menores antes de una nueva tanda de resultados de ganancias corporativas de EE.UU., las ventas minoristas y los datos del Índice de Precios de Producción (IPP) que se publicarán más tarde en el día.

El AUD/USD y el NZD/USD consolidan las ganancias, a la espera de la reunión prevista entre la secretaria del Tesoro estadounidense, Janet Yellen, y el viceprimer ministro chino, Liu He. Mientras tanto, el USD/CAD retrocede por debajo de 1.3400 en medio de la persistente subida del precio del WTI. El petróleo estadounidense cotiza cerca de los 81.50$, ante las optimistas perspectivas de la OPEP sobre la demanda china de petróleo.

El par EUR/USD parece vulnerable por debajo de 1.0800 en medio de un dólar estadounidense más fuerte, mientras que el Euro sigue sintiendo el dolor del informe moderado del BCE. Bloomberg informó el martes, citando fuentes, que el Banco Central Europeo (BCE) estaba considerando un ritmo más lento de subidas de tipos de interés, con la perspectiva de una subida de tipos de 25 puntos básicos después de un aumento de 50 puntos básicos en febrero. Los operadores esperarán la segunda revisión de los datos del IPCA de la Eurozona tras la sólida encuesta ZEW de Alemania del martes.

El par GBP/USD se mantiene cerca de 1.2300 a la espera de la publicación del Índice de Precios al Consumo (IPC) del Reino Unido. Otro dato débil del IPC del Reino Unido probablemente anime al Banco de Inglaterra (BoE) a ralentizar su ritmo de endurecimiento o a detenerlo por completo. El par subió el martes después de que el informe sobre el mercado laboral británico mostrara un sólido crecimiento de los salarios en noviembre.

El precio del oro mantiene intacta su corrección a la baja, aunque recuperó el nivel de los 1.900$ a comienzos de la sesión europea en medio de la caída de los rendimientos de los bonos del Tesoro estadounidense. La configuración técnica a corto plazo apunta a nuevos descensos.

El Bitcoin mantiene ganancias por encima del nivel de 21.000$, sin un sesgo direccional claro, mientras que el Ethereum desafía la barrera de los 1.600$ en medio de múltiples señales bajistas.

Informamos a continuación de los aspectos más destacados del informe trimestral de perspectivas del Banco de Japón (BoJ), según Reuters.

Principales conclusiones

Es probable que la economía japonesa se recupere al disminuir el impacto de la pandemia de coronavirus y las limitaciones de la oferta.

Se espera que el crecimiento de los precios se reduzca hacia mediados del próximo año fiscal.

Los precios se desviarán al alza en el año fiscal 2024.

La incertidumbre sobre la economía japonesa es muy elevada.

Necesidad de prestar mucha atención a los efectos de los movimientos de los mercados financieros y de divisas sobre la economía y los precios japoneses.

Perspectiva de precios sesgada al alza.

La expectativa de inflación va en aumento.

Se determinará la duración de cada préstamo para operaciones de suministro de fondos contra garantía teniendo en cuenta las condiciones de los mercados, la duración no excederá de 10 años.

La reforma a las reglas sobre operaciones de provisión de fondos con garantía real surtirá efecto en los días que determine el gobernador.

Determinará la tasa de interés de cada préstamo para fomentar la formación de una curva de rendimiento coherente con las directrices para el funcionamiento de los mercados.

Es probable que el aumento del crecimiento de los precios conlleve una subida sostenible de los salarios.

Existe el riesgo de que la economía mundial se desvíe a la baja debido a la salida de capitales de los mercados emergentes y al endurecimiento de las condiciones financieras mundiales.

Los precios podrían desviarse a la baja ya que las subidas de salarios no se consolidarán como se esperaba.

Hay que prestar mucha atención al impacto de la elevada inflación mundial y las rápidas fluctuaciones de las divisas en los precios japoneses.

Lleva tiempo, pero los precios subirán gradualmente hacia el objetivo de inflación gracias al aumento de las expectativas de inflación y a las subidas salariales.

No se dudará en adoptar medidas de relajación adicionales cuando sea necesario.

En su primera reunión de política monetaria de este año, los miembros del Consejo del Banco de Japón (BoJ) decidieron no hacer cambios en la configuración de su política monetaria, manteniendo los tipos en -10 puntos básicos y el objetivo de rendimiento del JGB a 10 años en el 0.00%.

Declaración de política monetaria del BoJ

La entidad mantiene sin cambios todo lo relativo a los rendimientos anunciado en las reuniones anteriores.

El Banco de Japón ha decidido prorrogar por un año la operación del fondo de apoyo a los préstamos de las instituciones financieras.

No se modifica la orientación futura sobre los tipos de interés.

Se decide mejorar la operación de provisión de fondos contra garantías mancomunadas.

Se amplía la gama de partes elegibles para el plan de financiación de la lucha contra el cambio climático.

El Banco de Japón mantiene su orientación de seguir comprando bonos del Tesoro (JGB) a gran escala, con respuestas ágiles para cada vencimiento.

En un discurso pronunciado en Davos a última hora del martes, el Viceprimer Ministro chino Liu He afirmó que "es probable que la tasa de crecimiento del país en 2023 vuelva a la normalidad, a medida que las empresas aumenten la inversión y el consumo rebote".

Comentarios destacados

"Pekín da la bienvenida a la inversión extranjera y busca expandir el comercio exterior, ya que son fuertes pilares del progreso económico de China."

"En cuanto al sector inmobiliario, el rápido ritmo de urbanización proporciona sólidos fundamentos de demanda para la estabilidad futura, y el Gobierno seguirá trabajando para reducir los riesgos del sector". "

"La cooperación internacional debe centrarse en garantizar la seguridad energética y alimentaria".

Reacción de los mercados

En el momento de escribir estas líneas, el par AUD/USD defiende ligeras ganancias y cotiza en torno a 0.7000. Mercados en cautela a la espera de los anuncios de política monetaria del Banco de Japón (BoJ).

©2000-2026. Todos los derechos reservados.

El sitio es administrado por Teletrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

La información presentada en el sitio, no es una base para tomar decisiones de inversión y es proporcionada sólo con fines informativos.

La empresa no atiende ni presta servicio a clientes residentes en Estados Unidos, Canadá y los países incluidos en la lista negra del FATF.

La realización de operaciones comerciales en los mercados financieros con instrumentos financieros de margen, abre grandes oportunidades y permite a los inversores que estén dispuestos a correr riesgos a obtener altos rendimientos, pero al mismo tiempo conlleva un nivel de riesgo de pérdidas potencialmente alto. Por lo tanto, antes de comenzar a comercializar, se debe tomar de manera responsable a la cuestión de elegir la estrategia de inversión correspondiente, teniendo en cuenta los recursos disponibles.

Uso de información: al usar completamente o parcialmente los materiales del sitio, el enlace a TeleTrade como fuente de información es obligatorio. El uso de materiales en Internet debe ir acompañado de un hipervínculo al sitio teletrade.org. Importación automática de materiales e información del sitio está prohibida.

Para cualquier duda o pregunta, póngase en contacto con pr@teletrade.global.

bancarias