- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

- El USD/JPY ronda el cierre del miércoles en 128.85, con el objetivo de cerrar por debajo para extender su tendencia bajista.

- Las solicitudes de subsidio por desempleo en EE.UU. fueron inferiores a lo esperado, por lo que los operadores esperan un mayor endurecimiento de la política monetaria.

- Se espera que los datos de la inflación japonesa suban; ¿qué haría el BOJ?

El par USD/JPY invierte su tendencia y cae a última hora de la sesión norteamericana, con un retroceso del 0.33% el jueves. La aversión al riesgo pesó sobre el dólar estadounidense (USD), que amplió sus pérdidas pero se vio limitado por la subida de los rendimientos de los bonos del Tesoro. En el momento de escribir estas líneas, el par USD/JPY cotiza en 128.33 tras alcanzar un máximo diario de 128.88.

El par USD/JPY cotiza con altibajos antes de la publicación del IPC japonés.

Wall Street sigue mostrando un ánimo moderado. Los datos económicos del jueves en los Estados Unidos (EE.UU.) apuntaron a un mercado laboral ajustado, ya que las solicitudes iniciales de subsidio por desempleo de la última semana bajaron, en 190.000 menos que el consenso de 214.000. Otros datos informaron de que el mercado inmobiliario estadounidense sigue deteriorándose. Los inicios de construcción de viviendas y los permisos de construcción no cumplieron las estimaciones, mientras que el índice de manufactura de la Fed de Filadelfia, aunque en territorio de contracción en -8.9, mejoró en comparación con la lectura de -13.7 de noviembre.

Mientras los operadores se preparan para conocer los datos de la inflación japonesa, el par USD/JPY ronda los 128.40 desde hace tres horas.

El mes pasado, la inflación en Japón aumentó un 3.8% interanual en noviembre, superando el 3.7% de octubre. Excluyendo los alimentos frescos pero incluyendo los costes del combustible, subió un 3.7% interanual frente al 3.6% de la lectura anterior. Excluyendo los alimentos y la energía, el llamado Índice de Precios al Consumo (IPC) subía un 2.8%.

Si el IPC japonés aumenta por encima de las cifras del mes pasado, el par USD/JPY podría prolongar su tendencia bajista y poner a prueba el mínimo interanual de 127.21, seguido de un desafío al mínimo oscilante del 24 de mayo en 126.36.

Por su parte, el Índice del dólar, que mide la cotización del dólar frente a una cesta de divisas, encadenó dos jornadas consecutivas de pérdidas y cayó un 0.34%, hasta los 102.034 puntos.

¿Qué hay que tener en cuenta?

En Japón se publicarán las cifras de inflación. En Estados Unidos se publicarán las Ventas de Viendas Existentes y la Fed.

USD/JPY Niveles técnicos clave

Lo que debe tener en cuenta el viernes 20 de enero:

El dólar estadounidense perdió algo de terreno el jueves, a medida que el ambiente pesimista que reinaba en los mercados financieros se fue relajando a medida que avanzaba el día. Sin embargo, la mayoría de los índices europeos y estadounidenses cerraron a la baja, ya que los comentarios de línea agresiva de los funcionarios del BCE y de la Reserva Federal de EE.UU. sugirieron que los bancos centrales están lejos de haber terminado con el ajuste cuantitativo.

El jueves, Klaas Knot, miembro del Consejo de Gobierno del Banco Central Europeo, dijo que habría más de un aumento de 50 puntos básicos (pb) en las tasas de interés, y añadió que los participantes del mercado podrían estar subestimando el compromiso del BCE de domar los precios. Más tarde, la presidenta Christine Lagarde, señaló que el banco central mantendrá el rumbo de las subidas de tasas, añadiendo que el mercado laboral en Europa nunca ha sido tan vibrante como ahora. Y lo que es más relevante, afirmó que no se están desanclando las expectativas de inflación. El par EUR/USD siguió oscilando en torno a 1.0800 y terminó la jornada en 1.0820.

Elpar GBP/USD ganó tracción al alza antes del cierre diario y se acercó a la cifra de 1.2400, el AUD/USD recuperó el nivel de 0,6900 tras una caída a 0.6871, ya que las malas cifras de empleo e inflación australianas pesaron sobre el AUD. El USD/CAD retrocedió y se comercia en torno a 1.3450. Por último, el USD/JPY pasó el día consolidándose en torno a 128.50.

El oro se disparó en un entorno de aversión al riesgo, con el metal brillante cotizando en torno a los 1.930$ la onza troy. El petróleo crudo repuntó y el WTI se situó en 80.65$ el barril.

¿Te ha gustado este artículo? Ayúdanos con tus comentarios respondiendo a esta encuesta:

La vicepresidenta Lael Brainard afirma que "hay razones para pensar que la elevada inflación en la cesta de servicios básicos (excluida la vivienda), más sensible a la mano de obra, podría reflejar la repercusión de pandemias y conflictos bélicos puntuales, y no únicamente la fortaleza cíclica de unos mercados laborales tensos".

"La inflación ha estado disminuyendo en los últimos meses en un trasfondo de crecimiento moderado", dijo Brainard en los comentarios preparados para un discurso en el que señaló un "debilitamiento significativo en el sector de la Manufactura", una moderación en el gasto del consumidor y otros datos que apuntan ahora a un "crecimiento moderado" en 2023.

Principales comentarios

"Es probable que el efecto completo sobre la demanda, el empleo y la inflación del endurecimiento acumulado que está en marcha todavía esté por llegar", dijo Brainard en las observaciones para un discurso en la Booth School of Business de la Universidad de Chicago.

"Sigue siendo posible que una moderación continuada de la demanda agregada facilite una relajación continuada del mercado laboral y una reducción de la inflación sin una pérdida significativa de empleo", dijo Brainard.

"Incluso con la reciente moderación, la inflación sigue siendo elevada, y la política deberá ser suficientemente restrictiva durante algún tiempo para garantizar que la inflación vuelva al 2% de forma sostenida", dijo Brainard.

Notas clave

La reciente desaceleración del ritmo de subidas de tasas permite al banco central estadounidense evaluar más datos a la hora de situar la política monetaria en un nivel suficientemente restrictivo.

Se necesitará tiempo y determinación para reducir la elevada inflación hasta el objetivo del 2% fijado por la Fed.

.

La política deberá ser suficientemente restrictiva durante algún tiempo.

La inflación ha disminuido y los datos apuntan a un crecimiento moderado.

El lastre de la política monetaria sobre el crecimiento económico y el empleo en EE.UU. "probablemente aumentará" en 2023.

Los indicios de enfriamiento de la demanda de mano de obra apuntan a que la oferta de mano de obra seguirá siendo limitada.

Los salarios no parecen ser el motor de la inflación y no se observa una espiral de precios y salarios como la de los años setenta.

Señales provisionales de moderación del crecimiento salarial.

Afirma que es necesaria una postura de gestión del riesgo para defender el anclaje de las expectativas de inflación.

Actualización del dólar estadounidense

A pesar de la continua retórica de línea agresiva de los funcionarios de la Fed esta semana, el dólar estadounidense ha retrocedido debido a los datos desinflacionistas contrarios a la postura de línea dura de la Fed:

El Índice del dólar estadounidense, DXY, ha sido incapaz posteriormente de levantarse del suelo, una zona en los gráficos que se destacó como objetivo bajista de la siguiente manera:

''El índice DXY, arriba, muestra al Dólar estadounidense encontrando resistencia en una formación en W en el gráfico horario. Podría esperarse una corrección de la oferta para encontrarse con los 102.00/20 en las próximas sesiones, ya que el precio vuelve al escote del patrón en una corrección del 38.2% del nivel Fibonacci.''

- La plata ha rebotado desde mínimos diarios cercanos a los 23.00$ y está subiendo con fuerza, ganando un 1.33%.

- El dólar estadounidense siguió debilitándose, pero los rendimientos de los bonos del Tesoro frenaron la recuperación del XAG/USD.

- El XAG/USD está expuesto a la presión vendedora por debajo de los 23.60$; de lo contrario, podría volver a testear el máximo interanual.

El precio de la plata está recortando algunas de las pérdidas del miércoles y sondea la Media Móvil Exponencial (EMA) de 20 días alrededor de 23.65$ en una sesión de comercio caracterizada por un dólar estadounidense (USD) más débil y un estado de ánimo bajista del mercado estimulado por los temores de recesión después de los datos desalentadores de EE.UU.. Por lo tanto, el XAG/USD cotiza en 23.74$ después de tocar un mínimo diario de 23.17$.

Análisis del precio de la Plata: XAG/USD Perspectiva técnica

El gráfico diario de la Plata sugiere que el metal blanco podría alcanzar un máximo en torno a la zona de 24.50$. El metal sin rendimiento no ha sido capaz de romper este último, manteniendo a los osos de Plata esperanzados. Mientras que el XAG/USD ha alcanzado máximos más altos, el Índice de Fuerza Relativa (RSI) no lo hizo, abriendo la puerta a una divergencia negativa. Además, la Tasa de Cambio (TCC) de los dos últimos días sugiere un aumento del impulso bajista. Por lo tanto, un Retroceso en XAG/USD está en las cartas.

Para que este escenario se lleve a cabo, el XAG/USD necesita caer por debajo de 23.17$, por lo que el nivel psicológico de 23.00$ podría estar expuesto. Una ruptura de este último abriría la puerta a probar la EMA de 50 días en 22.87$, que, una vez superada, haría caer al XAG/USD hacia el mínimo del 16 de diciembre en 22.56$.

Como escenario alternativo, si Plata recupera y logra un cierre diario por encima de la EMA de 20 días, que podría allanar el camino para una nueva prueba del máximo anual de 24.54$. En primer lugar, la recuperación de la primera expondría la zona de 24.00$. La ruptura por encima revelará el máximo anuall en 24.54$.

Plata Niveles Técnicos Clave

- El gráfico diario del USD/JPY muestra una tendencia bajista, aunque sigue sin poder extender sus pérdidas por debajo de 128.00

- El USD/JPY cotiza lateral a corto plazo, a la espera de romper por encima/debajo de 129.00/128.00.

El jueves, el USD/JPY no logra mantener sus ganancias y se comercia por debajo de su precio de apertura en un 0.33% después de alcanzar un máximo diario de 128.88. En el momento de escribir estas líneas, el USD/JPY opera en 128.40, en medio de un impulso de aversión al riesgo y un dólar estadounidense (USD) blando.

Análisis del precio del USD/JPY: Perspectiva técnica

Al no superar la Media Móvil Exponencial (EMA) de 20 días en 131.13, el USD/JPY se vio expuesto a la presión vendedora. Además, la acción del precio regresó por debajo de una línea de tendencia de resistencia a la baja de tres meses de antigüedad, que sigue la tendencia bajista del USD/JPY. Por lo tanto, el camino de menor resistencia es a la baja, pero se necesita una ruptura decisiva por debajo del mínimo de 127.21, por lo que el USD/JPY podría acercarse al mínimo diario del 24 de mayo de 126.36.

A corto plazo, el gráfico de 4 horas del USD/JPY sugiere que el par se encuentra en rango límite, aunque el Índice de Fuerza Relativa (RSI) se encuentra en territorio bajista. La Tasa de Cambio (Tasa) muestra que los compradores están ganando impulso. Por lo tanto, las señales mixtas que rodean al par USD/JPY podrían abstener a los operadores de abrir nuevas posiciones a menos que se logre una ruptura decisiva.

Los niveles claves de resistencia del USD/JPY son 129.00, el pivote diario en 129.33, y la EMA de 50 en 129.60. Por otro lado, el primer soporte del USD/JPY sería 128.00, seguido por el mínimo diario del 18 de enero en 127.55, antes de 127.00.

Niveles técnicos clave del USD/JPY

- El peso mexicano sigue bajo presión frente al dólar estadounidense

- El USD/MXN prueba niveles superiores a 19.00, un 2.5% por encima del mínimo del miércoles.

El USD/MXN cotiza ligeramente por encima de 19.00, buscando el máximo semanal que alcanzó el jueves en 19.05. El par retomó la senda alcista tras un breve retroceso a 18.89. El miércoles, llegó a cotizar a 18,56, el nivel más bajo desde febrero de 2020.

El peso mexicano no ha podido beneficiarse del rebote de los precios de las materias primas. Al mismo tiempo, el dólar estadounidense se mantiene firme apoyado por los datos económicos y el aumento de los rendimientos en Estados Unidos.

Nuevos datos, el viejo debate y un nuevo miembro para Banxico

Los datos económicos publicados el jueves en EE.UU. superaron las expectativas(solicitudes iniciales de subsidio de desempleo y Fed de Filadelfia) y favorecieron el sentimiento de los mercados. Aún así, los índices de Wall Street operan a la baja. Las divisas de los mercados emergentes siguen bajo presión, ampliando la corrección desde máximos de varios días. El rebote de los precios de las materias primas el jueves se está viendo contrarrestado por el aumento de los rendimientos estadounidenses.

EE.UU. alcanzó el límite de deuda y el Tesoro comenzó a aplicar medidas especiales para evitar un impago. El debate sobre el aumento del techo de deuda en el Congreso se presenta complejo, ya que los republicanos tienen la Cámara de Representantes y los demócratas el Senado.

En México, el Congreso votó a favor de confirmar a Omar Mejía, el candidato propuesto por el gobierno para el Banco de México por un periodo de ocho años. Relativamente desconocido para los participantes del mercado antes de su nombramiento, la primera votación de Mejía en el consejo será en la próxima reunión del 9 de febrero. Apoyó el actual ciclo de subida de tasas de interés y prometió transparencia e independencia.

Perspectivas técnicas del USD/MXN

El USD/MXN está protagonizando un sólido rebote. Los indicadores técnicos giran al alza en el gráfico diario. El precio aún se mantiene por debajo de la Media móvil simple de 20 días que aguarda en 19.17. Si el par logra romper y mantenerse por encima de 19.00/05. La próxima barrera fuerte se encuentra en 19.30.

Un retroceso a 18.80 se consideraría una corrección normal a la reciente recuperación. Si cae por debajo, el peso mexicano recuperaría algo de fuerza.

USD/MXN gráfico diario

-638097403631248783.png)

- Los compradores de oro intervinieron en torno a los 1.901 $ y elevaron el metal amarillo en medio de una oferta del dólar estadounidense.

- Los débiles datos económicos de EE.UU. publicados el miércoles aumentaron la probabilidad de una recesión en el país.

- El sentimiento sigue siendo moderado, aunque las solicitudes de subsidio por desempleo bajaron.

- Los funcionarios de la Reserva Federal siguieron expresando la necesidad de elevar las tasas por encima del 5%.

El precio del oro encadena dos días de pérdidas y sube el jueves, impulsado por la debilidad del dólar estadounidense y el ánimo moderado de los mercados, mientras Wall Street abre con pérdidas. Los débiles datos económicos estadounidenses publicados el miércoles hicieron sonar las alarmas de una próxima recesión en medio de un entorno de alta inflación. Así, el XAU/USD cotiza a 1921,54$, subiendo un 0.95% de su precio de apertura.

El oro sube tras los datos económicos de EE.UU. y el debilitamiento del USD

Antes de la apertura de los mercados de acciones estadounidenses, el Departamento de Trabajo de EE.UU. reveló que las solicitudes iniciales de subsidio por desempleo para la semana que finalizó el 14 de enero aumentaron en 190.000, menos de las 214.000 estimadas. En el mismo informe se actualizaron las Solicitudes de Continuación por Desempleo, que subieron a 16.47K por debajo de los 1660K previstos. Al mismo tiempo, los Permisos de Construcción cayeron menos de lo estimado, y el cambio porcentual comparado con el -10.6% de noviembre, mejoró a -1.6%.

Siguiendo con los datos del mercado inmobiliario estadounidense, los inicios de construcción de viviendas cayeron hasta el -1.4%, menos que la contracción del -1.8% de noviembre. Aparte de esto, el índice de manufactura de la Fed de Filadelfia en EE.UU. subió a -8.9 en enero desde una caída revisada a -13.7 en diciembre. Informar de que más del 33% de las empresas registraron descensos de la actividad.

Por otra parte, el Índice del Dólar, que mide el valor del bono frente a una cesta de divisas del G7, cae un 0.17%, hasta 102.239, mientras que el rendimiento de los bonos estadounidenses recupera algo de terreno. El rendimiento de los bonos del Tesoro a 10 años se sitúa en el 3.397%, subiendo dos puntos.

Los operadores de futuros del mercado monetario prevén una subida de tipos de 25 puntos básicos en la reunión de la Reserva Federal del 31 de enero al 1 de febrero.

A pesar de que el miércoles se conocieron unos datos económicos estadounidenses más débiles de lo esperado, con un desplome de las ventas minoristas y una caída en picado de la producción industrial, los responsables de la Fed se mantuvieron firmes en su postura de subir los tipos al menos hasta el umbral del 5%.

El jueves, la presidenta de la Fed de Boston, Susan Collins, dijo que era apropiado ralentizar el ritmo de subidas de tasas, aunque hizo hincapié en su necesidad de superar el 5% y mantenerse durante "algún tiempo".

Análisis Técnico del Oro

El gráfico diario del XAU/USD apoya la tesis de una subida de los precios del Oro. Pero los compradores necesitan superar con decisión el máximo oscilante del 16 de enero en 1.928$ si quieren subir hacia los 2.000$. Una vez que el XAU/USD despeje el primero, eso allanaría el camino hacia un máximo oscilante del 20 de abril de 1.958$, antes de $2000. De lo contrario, una corrección a 1.900$ está en las cartas.

El precio del oro alcanzó niveles vistos por última vez en abril de 2022, por encima de los 1.900$. Los economistas del banco ANZ creen que el metal amarillo tiene buenas perspectivas para el año que viene.

Es probable que continúen las compras del oro por parte de los bancos centrales

"Un deterioro de las perspectivas económicas se sumará a la demanda de refugio seguro para el oro. También es probable que los riesgos geopolíticos sigan siendo elevados por segundo año consecutivo, lo que animará a los inversores a cubrirse."

"Esperamos que la demanda de joyería crezca un 4% interanual, superando 2021, las perspectivas de la demanda física también han mejorado. A medida que se normalice la actividad económica de China tras su reapertura, es probable que rebote la demanda de insumos. La India está relativamente bien posicionada, apuntalando la demanda de joyería. Nosotros niveles".

"Es probable que continúen las compras de Oro por parte de los bancos centrales, aunque a un ritmo más lento respecto a las compras récord de este año. Los elevados riesgos geopolíticos, las tensiones comerciales y los riesgos monetarios seguirán impulsándoles a diversificar sus reservas de divisas en oro."

El estratega de Mercados de UOB Group, Quek Ser Leang, sugiere que se avecinan más pérdidas para el USD/CNH a corto plazo.

Declaraciones destacadas

"... cuando el USD/CNH cotizaba en 6.8900, señalamos que 'el rápido ritmo de caída sugiere que el USD/CNH podría romper tanto 6.8400 como la media móvil exponencial de 55 semanas (actualmente en 6.8240)'."

"Aunque nuestra opinión era correcta, no esperábamos la fuerte caída que se produjo cuando el USD/CNH cayó por debajo de 6,8400 y 6.8240 y cayó en picado hasta un mínimo de 6,7045 la semana pasada antes de ampliar su caída hasta 6.6982 ayer (16 de enero). Cabe señalar que, en dos semanas, el USD/CNH perdió un 1.71% el viernes pasado, la mayor caída en dos semanas de la que se tiene constancia".

"No se descarta una mayor debilidad del USD/CNH, pero después de una caída tan pronunciada en tan poco tiempo, el riesgo es que el USD/CNH se consolide primero antes de dirigirse a la baja más adelante. Incluso si el USD/CNH siguiera debilitándose, es probable que el ritmo de cualquier caída fuera más lento, especialmente cuando hay varios niveles de soporte fuertes entre 6.5730 y 6.6670. Resistencia: la superación de 6.8550 indicaría que la fuerte caída del USD/CNH de las últimas semanas se ha estabilizado."

El EUR/USD rebota desde niveles inferiores a 1.08. Los economistas de Scotiabank observan riesgos al alza.

El soporte parece bastante sólido en la zona superior de 1.07

"El euro se ha topado con una sólida resistencia en la zona superior de 1.0850 en varias ocasiones durante la semana pasada, pero las pérdidas siguen siendo limitadas y los gráficos a corto plazo continúan sugiriendo una consolidación (banderín alcista) antes de un nuevo impulso al alza".

"Las señales de intensidad de la tendencia siguen siendo alcistas para el euro en diversos plazos, lo que debería servir para mantener esta situación (es decir, pérdidas limitadas del euro y riesgos al alza continuos)."

"Los gráficos sugieren un soporte firme en caídas menores hacia la parte alta de 1.0750 y una presión alcista continua para ganancias hacia 1.1000/50."

- El USD/CAD retrocede desde máximos de una semana y se ve presionado por una combinación de factores.

- Un modesto repunte de los precios del petróleo crudo apuntala al Loonie y actúa como viento en contra para el par.

- El dólar se mantiene a la defensiva en medio de las apuestas a menores subidas de tasas de la Fed y ejerce presión.

- El predominio del Estado de aversión al riesgo podría dar soporte al dólar como refugio y ayudar a limitar las pérdidas.

El par USD/CAD bajó durante los inicios de la sesión norteamericana y alcanzó un nuevo mínimo diario, en torno a la zona de 1.3480-1.3475 en la última hora.

El dólar sigue lastrado por las expectativas de un endurecimiento menos agresivo de la política monetaria por parte de la Fed y actúa como viento en contra para el par USD/CAD. De hecho, los inversores parecen ahora convencidos de que el banco central de EE.UU. suavizará su postura de línea dura y los precios actuales del mercado indican una mayor probabilidad de una menor subida de tasas de 25 puntos básicos en febrero.

Aparte de esto, un modesto repunte de los precios del petróleo apuntala al Loonie, vinculado a las materias primas, y contribuye aún más a limitar las subidas del par USD/CAD. Los alcistas del USD, por su parte, no parecen impresionados por la publicación, mejor de lo esperado, del índice manufacturero de la Fed de Filadelfia y de las solicitudes semanales iniciales de subsidio de desempleo, que no contribuyen a dar ningún impulso.

Dicho esto, la preocupación por una recesión económica mundial más profunda podría seguir manteniendo limitado al petróleo. Aparte de esto, una nueva oleada de aversión al riesgo en todo el mundo, como lo demuestra el mar rojo en los mercados de acciones mundiales, podría dar cierto soporte al dólar y al par USD/CAD, lo que justifica la cautela de los operadores bajistas.

Desde un punto de vista técnico, los precios al contado no han logrado superar el nivel psicológico 1.3500 ni consolidar el impulso más allá de la SMA de 100 días. Por lo tanto, es prudente esperar a que se produzcan fuertes compras de seguimiento antes de realizar nuevas apuestas alcistas en torno al par USD/CAD y posicionarse para cualquier nuevo movimiento de apreciación.

Niveles técnicos a vigilar

- Índice de la Fed de Philadelphia pasa de -13.7 a -8.9.

- El dólar gana momento tras varios reportes económicos.

El índice del sector manufacturero de la Reserva Federal de Philadelphia mostró una suba en enero desde -13.7 a -8.9, superando la expectativa que era por una lectura de -11.

El índice de órdenes nuevas pasó de -22.3 a -10.9, mientras que el de empleo de -0.9 a 10.9. En lo que respecta a inflación, el de precios pagados bajó desde 36.3 a 24.5.

El dólar ganó momento en el mercado tras este reporte que coincidió con la publicación del informe de inicio de viviendas y permisos de construcción y el de peticiones de subsidio de desempleo.

La caída en la inflación de diciembre es el comienzo de una señal de que se ha doblado la esquina, señala el Gobernador del Banco de Inglaterra (BoE) Andrew Bailey.

Declaraciones destacadas

Lo más probable es que la inflación caiga con bastante rapidez este año, probablemente a partir del final de la primavera.

Ahora hay más optimismo en cuanto a que vamos a pasar el próximo año con una senda de inflación más fácil.

No tenemos como objetivo un máximo concreto para las tasas.

No estoy apoyando un máximo del 4.5% en las tasas bancarias, pero en diciembre no incluimos el comentario de que el mercado estaba, en nuestra opinión, bastante fuera de línea.

Creemos que habrá una recesión.

La recesión será poco profunda en términos históricos.

La población activa ha disminuido, lo que ejerce presión sobre el mercado laboral.

- Largo número de miembros inicialmente quisieron subir la tasa en 75 pb en la reunión de diciembre.

- Minutas muestran desconfianza en torno a proyecciones de largo plazo de inflación.

- El euro no se afectado por las minutas.

Las minutas de la última reunión de la Junta de Gobierno del Banco Central Europeo (BCE) mostraron que un gran número de miembros expresaron una preferencia por una suba de 75 puntos básicos en las tasas de referencia. En dicha reunión, realizada el 15 de diciembre, el banco central subió las tasas en 25 puntos básicos.

Una gran mayoría terminó apoyando la suba de 50 puntos. El documento indica que hubo miembros que preferían un ritmo de ajuste cuantitativo más rápido.

Ven los riesgos en el panorama de inflación sesgados mayormente hacia arriba. Las proyecciones de inflación a dos y tres años son imprecisas, se lee en las minutas.

El euro no se vio afectado por las actas. El EUR/USD continuó moviéndose sobre 1.0810 mientras que el EUR/GBP sobre 0.8750.

Las pérdidas del yen tras la reunión de ayer del Banco de Japón no duraron mucho. Según informan los economistas de Commerzbank, es probable que los inversores en yenes se centren en el sucesor del actual gobernador del BoJ, Haruhiko Kuroda.

El yen se debate entre la esperanza y el presentimiento

"El yen está defendiendo las ganancias que obtuvo tras la reunión de diciembre y continúa cotizando un 6% más fuerte frente al dólar. No puedo imaginar que esto se deba únicamente al efecto de la subida del 0.25% de las tasas de interés a largo plazo. Por el contrario, sigue existiendo el riesgo de que el BoJ aplique una política monetaria menos expansiva en el futuro."

"Según se informa, el 10 de febrero se presentará al Parlamento una serie de posibles sucesores, y la semana siguiente se celebrará una primera audiencia de los candidatos. Es probable que los inversores en yenes se centren en ello a continuación, para hacerse una mejor idea de si cualquier esperanza de una reversión de la política monetaria (y, por tanto, de un yen más fuerte) está justificada o no."

- El DXY se mantiene dentro de la tendencia de consolidación en la zona próxima a 102.00.

- La ruptura del mínimo de 101.77 podría abrir la puerta a un nuevo descenso.

El Índice del Dólar de EE.UU. (DXY) navega dentro de un estrecho rango justo por encima de 102.00 el jueves.

De momento, la continuación de la tendencia lateral parece el escenario más probable para el dólar a corto plazo. En caso de que los osos recuperen el control, la pérdida del mínimo de enero en 101.77 (16 de enero) debería volver a poner en el radar de los inversores una posible caída más profunda hasta el mínimo de mayo de 2022 en torno a 101.30 (30 de mayo) antes del nivel psicológico de 100.00.

Mientras tanto, de continuar por debajo de la media móvil simple de 200 días en 106.44, las perspectivas para el DXY deberían seguir siendo negativas.

DXY gráfico de día

- Tras importante caída el miércoles, los futuros de Wall Street operan en negativo.

- Datos de EE.UU. dejan mal humor en las bolsas.

- Monedas ligadas a commodities y de mercados emergentes bajo presión.

- Los metales y el petróleo rebotan modestamente, lucen vulnerables.

Los futuros de Wall Street apuntan a más bajas, luego del peor día en un mes, ante preocupaciones por la salud de la economía. El petróleo y los metales intentan recuperarse. El golpe frenó la recuperación de las criptomonedas.

Panorama económico complejo juega en contra de las bolsas

El miércoles los datos de ventas minoristas y de producción industrial de diciembre de Estados Unidos, mostraron bajas mayores a las esperadas, lo que activo un pesimismo sobre el panorama económico. Esta vez, malas noticias no fueron buenas para el mercado.

El jueves se publicarán más datos de EE.UU., incluyendo el reporte semanal de pedidos de subsidio de desempleo, inicio de viviendas y permisos de construcciones y el Philly Fed. Será además el día que según expresó la secretaria del Tesoro, Janet Yellen, el país alcanzará el límite legal de endeudamiento. Las negociaciones entre demócratas y republicanos irán ganando la escena. El jueves expondrán en público Susan Collins de la Fed de Boston, Leal Brainard, vicegobernador y John William de la Fed de Nueva York.

El mal clima del miércoles en Wall Street (S&P 500 perdió 1.56% y el Dow Jones 1.81%) se trasladó el jueves al resto del mundo. En Asia, el Nikkei 225 perdió 1.44% y el Hang Seng 0.12%. En Europa, el FTSE 100 pierde 0.82% y el DAX 1.27%. En la previa, los futuros del Dow Jones caen 0.63% y los del S&P 500 retroceden 0.69%.

En el premarket, Alcoa cae 7% tras los resultados. Philip Morris sube 1.25%. Antes de la apertura presentarán resultados Procter & Gamble y Northern, tras el cierre lo hará Netflix y PPG.

Mientras que por delante se vendrán nuevos paros ferroviarios en el Reino Unido, en Francia hoy comienza una serie de protestas en contra de la reforma previsional.

Jacinda Arden, la primera ministra de Nueva Zelanda, anunció que renunciará a partir del 7 de febrero, dejando el cargo incluso antes de las elecciones generales. El kiwi está entre las monedas de peor rendimiento del jueves. El índice principal de la bolsa de Nueva Zelanda cayó 0.3%, retrocediendo de máximos en nueve meses.

En Australia se publicó el reporte de empleo que mostró una caída en los empleos de 14.600 contra la expectativa de un incremento de 22.500. La tasa de desempleo se mantuvo en 3.5%. El AUD/USD extendió la baja y está operando en 0.6880, el mínimo en una semana.

En el foro económico de Davos, la presidenta del Banco Central Europeo, Christine Lagarde, afirmó el jueves que la inflación está demasiado alta y que mantendrán la suba de tasas. Se mostró optimista en la posibilidad de que se de una “pequeña contracción” en la Eurozona. Otros funcionarios del BCE, como Klass Knot, reiteraron que ven más subas significativas. Esto ayudó al euro, que en las últimas jornadas retrocedió ante las expectativas de un banco central menos duro.

El yen sigue imprimiendo volatilidad en el mercado de divisas. El miércoles el Banco de Japón había dejado sin cambios la política monetaria, lo que hizo caer al yen. Pero luego, la moneda recuperó todo el terreno perdido. Tuvo un impulsó extra ante la baja en los mercados de renta variable y en los rendimientos de los bonos del Tesoro. El USD/JPY consiguió sostenerse sobre los mínimos del presente mes y regresó sobre 128.00.

El mal clima entre los inversores está pesando sobre las monedas de mercados emergentes, que comenzaron un rebote desde máximos en meses. El USD/MXN por ejemplo pasó de mínimos desde febrero de 2020 a subir a máximos semanales.

La demanda por activos de refugio hizo subir a los bonos soberanos a lo largo del mundo. El rendimiento del bono a 10 años está subiendo el jueves tras haber caído hasta 3.32%, el mínimo desde septiembre. Esta baja en rendimientos ayudó a limitar las bajas en el oro. El XAU/USD se alejó de máximos en meses, pero encontró soporte en 1900$. La plata opera lateral en 23.40% tras una del 2% el miércoles.

Los precios del petróleo también sufrieron. El barril de WTI opera con una baja del 0.80% en torno a 78.80$, tras ceder más del 2.5% en la jornada previa. El mal humor incluso llegó hasta las criptomonedas que tuvieron el peor día en semanas. Bitcoin opera en 20.700$, retrocediendo desde el pico de 21.646$ y Ethereum en 1.515$ luego de haber probado niveles sobre 1.600$.

Niveles técnicos

La Presidenta del Banco Central Europeo (BCE) , Christine Lagarde, interviene este jueves en Davos en una mesa redonda titulada "Encontrar el nuevo crecimiento de Europa" en el Foro Económico Mundial (FEM).

Declaraciones destacadas

Las noticias económicas se han vuelto mucho más positivas.

Puede que solo veamos una pequeña contracción en la Eurozona.

El mercado laboral en Europa nunca ha sido tan vibrante como ahora.

2023 no será tan brillante, pero sí mejor de lo que se temía.

La inflación es demasiado alta.

El BCE está decidido a reducirla al 2% en el momento.

Se mantendrá el rumbo de las subidas de tasas.

Las expectativas de inflación no se están desanclando.

Hay que evitar que eso ocurra.

- El precio del oro recupera terreno el jueves y rompe una racha de tres días de pérdidas.

- Los temores a una recesión, el aumento de las expectativas a menores subidas de tasas de la Fed y el debilitamiento del USD le ofrecen soporte.

- El trasfondo fundamental favorece a los alcistas y apoya la perspectiva de ganancias adicionales.

El precio del oro (XAU/USD) atrae a algunos compradores cerca del nivel de 1.900$ el jueves y detiene una tendencia bajista de tres días desde su nivel más alto desde el 25 de abril. La subida intradía empuja al XAU/USD a un nuevo máximo diario, en torno a la zona de 1.916-1.917$, durante la primera mitad de la sesión europea y se debe a una combinación de factores.

El temor a una recesión impulsa al precio del oro como refugio seguro

El actual entorno de aversión al riesgo, reflejado en la caída de los mercados bursátiles, beneficia al oro. Los datos económicos más débiles de lo esperado publicados el miércoles en Estados Unidos alimentaron la preocupación por una desaceleración generalizada en el país. Además, la preocupación por las dificultades económicas derivadas del brote de COVID-19 en China, el peor hasta la fecha, aviva los temores de recesión y pesa sobre el apetito de los inversores por los activos de mayor riesgo.

Las expectativas a menores subidas de tasas por parte de la Reserva Federal también benefician al precio del oro

La huida mundial hacia el refugio seguro, junto con las expectativas cada vez más firmes de un endurecimiento menos agresivo de la política moentaria por parte de la Reserva Federal (Fed), siguen ejerciendo presión a la baja sobre los rendimientos de los bonos del Tesoro estadounidense. De hecho, el rendimiento de la deuda pública estadounidense a dos años, sensible a las tasas, cae a su nivel más bajo desde octubre, en un contexto de aumento de las expectativas por una subida de tasas de la Fed de 25 puntos básicos en febrero. Esto, a su vez, mantiene a los alcistas del dólar a la defensiva y beneficia al precio del oro, que no ofrece rendimientos.

Los comentarios de línea dura de varios funcionarios de la Fed podrían limitar las ganancias

De hecho, el índice del dólar DXY, que mide la evolución del billete verde frente a una cesta de divisas, se sitúa cerca de mínimos de varios meses, en un contexto de creciente aceptación de que el banco central estadounidense suavizará su postura de línea dura. Dicho esto, varios funcionarios de la Fed indicaron el miércoles que seguirán subiendo los tipos, a pesar de que la inflación muestra signos de moderación y la actividad económica se está ralentizando. Esto ayuda a limitar las pérdidas para el dólar y actúa como un viento en contra para el precio del oro denominado en dólares estadounidenses.

Las caídas podrían verse como una oportunidad de compra

No obstante, el trasfondo fundamental sigue inclinándose firmemente a favor de los alcistas y respalda las perspectivas de nuevas subidas del precio del oro. Por lo tanto, cualquier retroceso correctivo podría verse como una oportunidad de compra y es probable que siga siendo limitado. Los operadores se centrarán ahora en la agenda económica de EE.UU., en la que se publicará el índice manufacturero de la Fed de Filadelfia, las habituales solicitudes semanales iniciales de subsidio de desempleo y los datos del mercado inmobiliario. Estos datos, junto con las declaraciones de la Fed y el rendimiento de los bonos estadounidenses, deberían impulsar al XAU/USD.

Perspectiva técnica del precio del oro

Desde un punto de vista técnico, cualquier movimiento al alza posterior podría seguir enfrentándose a la resistencia cerca de la región de 1.927-1.929$, antes de subir al siguiente obstáculo relevante cerca de la zona de 1.942$. Los alcistas verán en las compras de continuación un nuevo detonante que sentará las bases para una extensión de la reciente tendencia alcista de los últimos dos meses. Por otro lado, es probable que la zona de 1.900-1.895$ defienda la caída inmediata antes de la zona de 1.882-1.880$. Una ruptura convincente por debajo de esta última zona podría anular las perspectivas positivas y cambiar el sesgo a corto plazo a favor de los bajistas.

Oro niveles clave

El jefe de la Agencia Internacional de la Energía (AIE), Fatih Birol, ha afirmado el jueves que "es posible que veamos mercados más ajustados en 2023, más de lo que algunos piensan".

Comentarios adicionales

No se ven tensiones en el mercado actualmente, pero se tiene que ser consciente de las incertidumbres.

Dos incertidumbres a destacar son Rusia y China.

Si la economía china rebota este año, como se espera, habrá una mayor demanda que presionará a los mercados.

Se verán mercados más tensos en 2023, más de lo que algunos creen.

Las exportaciones rusas de petróleo parecen resistir más de lo que se pensaba.

Las exportaciones rusas de petróleo, en descenso según las previsiones de la AIE, seguirán cayendo en el primer trimestre y más adelante.

Hay dudas sobre la capacidad de Rusia para exportar debido a las sanciones y a sus propios desafíos.

El Comisario europeo de Economía, Paolo Gentiloni, ha declarado el jueves que "estamos en un periodo de contracción económica".

Comentarios adicionales

"La contracción puede limitarse a dos trimestres".

"Una recesión técnica en Alemania es incierta".

"La reapertura de China significa que los precios del GNL subirán".

"El verdadero reto de la inflación es adaptar la política fiscal".

"Necesitamos normas fiscales de la UE más flexibles y aplicables".

"Encontrar un acuerdo sobre las reglas fiscales en marzo es un reto".

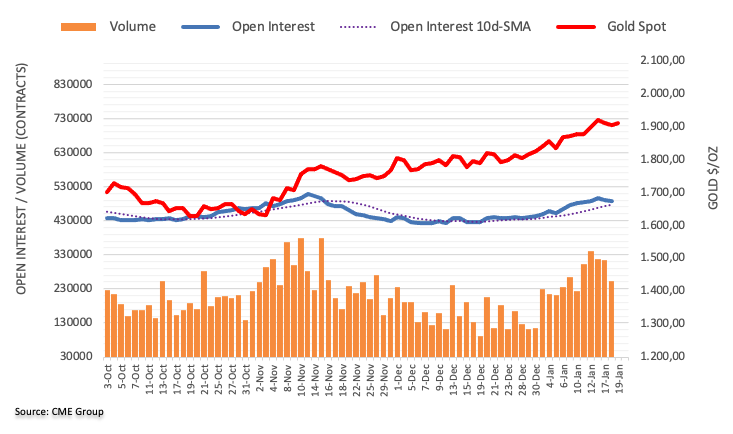

Los datos preliminares del CME Group para los mercados de futuros del oro indican que los operadores recortaron sus posiciones de interés abierto por segunda sesión consecutiva el miércoles, esta vez en más de 3.000 contratos. El volumen siguió el mismo camino y cayó por tercera sesión consecutiva, ahora en alrededor de 61.600 contratos.

Oro: Nuevas ganancias más allá de los 1.930$

Los precios del oro registraron el miércoles su tercer retroceso diario consecutivo. La caída se produjo en medio de una contracción del interés abierto y del volumen y deja la puerta abierta a un posible rebote a corto plazo con el objetivo inmediato en los máximos recientes cerca de los 1.930$ por onza troy.

Takatoshi Ito, uno de los aspirantes a suceder a Haruhiko Kuroda en el cargo de Gobernador del Banco de Japón (BoJ), ha declarado el jueves que "el próximo paso del BoJ podría ser ampliar la banda en torno a su objetivo de rendimiento a 10 años", y ha añadido que el banco central "podría elevar el límite de rendimiento hasta el 0.75% o el 1.0% a mediados de año".

Comentarios destacados

Es probable que el BoJ no modifique el control de la curva de rendimientos al menos hasta abril.

El BoJ podría abandonar los tipos negativos este año en función de la evolución de la inflación y los salarios.

Si el BoJ abandonara el control de la curva de rendimientos, tendría que llevar a cabo un examen exhaustivo de su marco político.

Esto es lo que necesita saber para operar hoy jueves 19 de enero:

El dólar estadounidense está teniendo dificultades para extender la recuperación en forma de V del miércoles, a raíz de la persistente debilidad en los rendimientos de los bonos del Tesoro de EE.UU. en medio de la aversión al riesgo. Predominan los flujos de aversión al riesgo, ya que los mercados asiáticos siguen a los índices de Wall Street a la baja. Los principales índices estadounidenses perdieron más de un 1% por los renovados temores a una posible recesión en EE.UU. tras los decepcionantes datos sobre el gasto del consumidor y las industrias estadounidenses. La huida hacia el refugio seguro en el mercado de deuda pública estadounidense está haciendo bajar los rendimientos de los bonos del Tesoro en toda la curva. La reciente venta masiva de los rendimientos mundiales fue provocada por la decisión del Banco de Japón (BoJ) de no hacer cambios en su política de control de rendimientos un día antes y por las menores expectativas de subida de tasas de la Reserva Federal (Fed) estadounidense.

En el momento de escribir, los rendimientos de los bonos del Tesoro estadounidense a dos años cotizan en su nivel más bajo desde octubre de 2022, cerca del 4.0%, mientras que los futuros del S&P 500 estadounidense pierden un 0.12% en el día. Mientras tanto, el Índice del dólar DXY ha bajado, borrando las ganancias iniciales para cotizar plano en torno a 102.30.

La mezcla de comentarios sobre la Fed también está dejando a los mercados en el limbo, aunque los mercados siguen valorando una subida de tasas de la Fed de 25 puntos básicos (pb) en los próximos dos meses. A principios de la sesión asiática, el presidente de la Fed de Filadelfia, Patrick Harker, reiteró que está listo para que la Reserva Federal se mueva a un ritmo más lento de subidas de tipos de interés. La persidenta de la Fed de Dallas, Lorie Logan, también apoyó la idea de incrementos de tasas de 25 puntos básicos en el futuro.

En cuanto a las divisas, el yen japonés es la moneda más fuerte, mientras que el dólar australiano sigue siendo la más débil. Los renovados temores a la recesión impulsan el estatus de refugio seguro del yen, mientras los mercados digieren las deliberaciones del Banco de Japón. El USD/JPY ha caído brevemente por debajo el nivel de 128.00, soportando una fuerte presión vendedora en las primeras horas de Europa.

El AUD/USD y el NZD/USD se tambalean por el golpe inducido por los fundamentales nacionales. Los datos de empleo australianos decepcionaron, con una caída del número de australianos empleados de 14.600 en diciembre frente a los 22.500 esperados y los 64.000 del mes anterior. La tasa de desempleo australiana subió hasta el 3.5% en diciembre, frente al 3.4% previsto, mientras que la tasa de participación cayó hasta el 66.6% desde el 66.8 anterior. Los pésimos datos sobre el empleo pesaron sobre las expectativas de subida de tasas del Banco de la Reserva de Australia (RBA) y hundieron al AUD/USD cerca de 0.6900.

Mientras tanto, el NZD/USD cayó hacia 0.6400 después de que la Primera Ministra de Nueva Zelanda, Jacinda Ardern, dijera que dejaría el cargo de líder el 7 de febrero, mucho antes de las elecciones generales del 14 de octubre. Mientras tanto, el par USD/CAD se mantiene estable en torno a 1.3500, en medio de la debilidad del dólar estadounidense y la caída de los precios del WTI. De momento, el petróleo estadounidense ha bajado un 1.25% en el día, hasta los 78.53$, en medio del riesgo de recesión.

El EUR/USD vacila en torno a 1.0800, a la espera del discurso de la presidenta del Banco Central Europeo (BCE), Christine Lagarde, para conocer nuevas pistas sobre la senda de subida de tasas. Mientras tanto, los datos de la cuenta corriente de la Eurozona y las actas de política monetaria del BCE serán objeto de un atento escrutinio por parte de los participantes del mercado.

El GBP/USD cotiza por debajo de 1.2350, retrocediendo desde máximos de cinco semanas en medio de la aversión al riesgo. La encuesta sobre las condiciones de crédito en el cuarto trimestre del Banco de Inglaterra será el único dato relevante para la libra ester lina este jueves. Sin embargo, los operadores estarán atentos a las solicitudes de subsidio por desempleo en EE.UU., a los datos del sector inmobiliario y a los discursos de la Fed para conocer nuevos alicientes para el comercio.

El precio del oro se mantiene por encima de los 1.900$ en medio de la caída de los rendimientos de los bonos del Tesoro de EE.UU., mientras los inversores evalúan las posibilidades de una ralentización del ritmo de subidas de tipos de la Fed.

El Bitcoin se aleja de los mínimos, pero sigue cotizando por debajo del nivel de 21.000$, defendiendo ganancias menores, mientras que el Ethereum lucha por superar la barrera de los 1.500 $ en medio de un menor apetito por el riesgo.

©2000-2026. Todos los derechos reservados.

El sitio es administrado por Teletrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

La información presentada en el sitio, no es una base para tomar decisiones de inversión y es proporcionada sólo con fines informativos.

La empresa no atiende ni presta servicio a clientes residentes en Estados Unidos, Canadá y los países incluidos en la lista negra del FATF.

La realización de operaciones comerciales en los mercados financieros con instrumentos financieros de margen, abre grandes oportunidades y permite a los inversores que estén dispuestos a correr riesgos a obtener altos rendimientos, pero al mismo tiempo conlleva un nivel de riesgo de pérdidas potencialmente alto. Por lo tanto, antes de comenzar a comercializar, se debe tomar de manera responsable a la cuestión de elegir la estrategia de inversión correspondiente, teniendo en cuenta los recursos disponibles.

Uso de información: al usar completamente o parcialmente los materiales del sitio, el enlace a TeleTrade como fuente de información es obligatorio. El uso de materiales en Internet debe ir acompañado de un hipervínculo al sitio teletrade.org. Importación automática de materiales e información del sitio está prohibida.

Para cualquier duda o pregunta, póngase en contacto con pr@teletrade.global.

bancarias