- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

A pesar de la caída de 2022, los analistas de Barclays creen que los mercados de acciones mundiales tienen margen para seguir bajando.

El efectivo debería ser el verdadero ganador de 2023

"Observamos que los valores estadounidenses tienden a tocar fondo un 30-35% por debajo de su máximo en medio de una recesión. Eso sugiere un valor razonable de 3.200 en el S&P 500 en algún momento del primer semestre de 2023. Las valoraciones europeas parecen más razonables, pero esto se ve compensado por unas perspectivas macroeconómicas considerablemente peores que en EE.UU.".

"Los bonos han tenido un rendimiento masivamente inferior al de las acciones en 2022, y nuestros analistas ven ahora un recorrido a la baja limitado en la renta fija estadounidense a más largo plazo. Si nos viéramos obligados a elegir entre valores y bonos, sobreponderaríamos la renta fija básica frente a la renta variable."

"Pero el efectivo debería ser el verdadero ganador de 2023, ya que es probable que los rendimientos iniciales de EE.UU. suban al 4.5% o más y se mantengan allí durante varios trimestres. La capacidad de obtener ganancias superiores al 4% sin asumir prácticamente ningún riesgo es un factor que debería lastrar tanto a los mercados de valores como a los de bonos el próximo año."

- La confianza del consumidor estadounidense siguió aumentando a principios de enero.

- El Índice del Dólar se mantiene en rango diario por encima de 102.00 tras conocerse los datos.

El sentimiento del consumidor estadounidense mejoró a principios de enero, con un Índice de Confianza del Consumidor de la Universidad de Michigan (UM) que subió hasta 64.6 desde 59.7 en diciembre, alcanzando su mejor resultado en nueve meses, concretamente desde abril de 2022. Este dato superó las expectativas del mercado, que lo situaban en 60.5 puntos.

"Las expectativas de inflación a un año vista retrocedieron por cuarto mes consecutivo, cayendo al 4.0% en enero desde el 4.4% de diciembre", señaló la Universidad de Michigan en su publicación. "La lectura actual es la más baja desde abril de 2021, pero sigue estando muy por encima del rango del 2.3-3.0% observado en los dos años anteriores a la pandemia".

Por último, las expectativas de inflación a largo plazo apenas variaron con respecto a diciembre, situándose en el 3.0%, manteniéndose de nuevo dentro del estrecho intervalo del 2.9-3.1% durante 17 de los últimos 18 meses.

Reacción de los mercados

El Índice del Dólar no reaccionó de forma inmediata a este informe y cotiza con pocos cambios en 102.28 puntos, plano en el día.

Esto es lo que debe saber para operar hoy viernes 13 de enero:

El mercado de acciones se recuperó finalmente el jueves después de que el IPC causara una notable confusión. La cifra se ajustó a las expectativas y provocó una falta total de dirección inmediatamente después. La inflación está bajando, sí, pero el mercado ya había valorado bastante esa teoría. Las cifras acorde a lo estimado no ayudaron realmente ni a alcistas ni a bajistas en ese caso.

Finalmente, los rendimientos se mantuvieron bajos, lo que permitió que los activos de riesgo subieran. Sin embargo, los movimientos fueron limitados y el Nasdaq, sensible a las tasas, obtuvo unos resultados inferiores a los del Dow, más defensivo, por lo que no fue una buena perspectiva de cara a la temporada de ganancias. Esta temporada de ganancias comienza la semana que viene y es probable que limite la asunción de riesgos.

Durante la noche, el yen japonés volvió a afectar al dólar, ya que el rendimiento del JGB superó la nueva banda del 0.5%. El Oro sigue estable en los 1.895$, mientras que el Índice del dólar se recupera hasta los 102.50$. El Petróleo mantiene valores en cartera de 78.63$.

Mercados europeos: FTSE plano, Eurostoxx -0.1% y DAX -0.1%.

Futuros estadounidenses: Nasdaq -1%, Dow -0.7% y S&P -0.9%.

Noticias destacadas de Wall Street

Los datos de Bank of America muestran salidas de fondos de la renta variable estadounidense y entradas en la renta variable de la UE y Japón.

Asimismo, los datos de BoA muestran grandes entradas en bonos con grado de inversión.

JPMorgan (JPM) obtiene mejores ganancias.

BlackRock (BLK) obtiene mejores ganancias.

Delta (DAL) supera sus previsiones, pero sus previsiones son débiles.

Wells Fargo (WFC) no logra resultados ni por arriba ni por abajo.

Bank of America (BAC) obtiene mejores ganancias.

Citigroup (C) más o menos en línea, ganancias ligeramente superiores.

Titulares de Reuters

UnitedHealth Group Inc (UNH): La compañía informó de un beneficio trimestral que superó las estimaciones de Wall Street

Wells Fargo & Co (WFC): El banco informó de un descenso del 50% en los beneficios del cuarto trimestre, ya que pagó sanciones regulatorias y acumuló dinero para prepararse para los préstamos vencidos en el trasfondo de una economía más débil.

Bank of America Corp (BAC): El banco informó de un beneficio mejor de lo esperado en el cuarto trimestre, ya que la subida de los tipos le ayudó a cobrar más intereses por los préstamos a los clientes.

JPMorgan Chase & Co (JPM): El banco informó de un aumento del 6% en los beneficios del cuarto trimestre, ya que los resultados mejores de lo esperado de los operadores del banco compensaron con creces la caída de la negociación.

Boeing Co (BA): Un Boeing 737 MAX realizó el viernes su primer vuelo de pasajeros en China en casi cuatro años.

LendingClub Corp (LC): Compañía que ha despedido al 14% de su plantilla.

Southwest Airlines Co (LUV): La compañía está estudiando todas las opciones para garantizar que no se repita el colapso operativo que sufrió el mes pasado, dijo el jueves el presidente ejecutivo Bob Jordan.

Tesla Inc (TSLA): La compañía ha rebajado los precios de sus vehículos eléctricos en Estados Unidos y Europa hasta un 20%, ampliando una estrategia de descuentos agresivos tras incumplir las estimaciones de Wall Street para las entregas de 2022.

Subidas y bajadas

Mejoras

Viernes, 13 de enero de 2023

| COMPAÑÍA | COTIZACIÓN | EMPRESA DE CORRETAJE | CAMBIO DE TASAS | OBJETIVO DE PRECIOS |

|---|---|---|---|---|

| Carrier Global | CARR | Mizuho | Neutral>>Comprar | $38>>$53 |

| Caterpillar | CAT | BofA Valores Bursátiles | Neutral>>Comprar | $217>>$295 |

| Community Healthcare Trust | CHCT | Janney | Neutral>>Comprar | $44 |

| Copa Conglomerados | CPA | JP Morgan | Neutral>>Sobreponderar | $105>>$132 |

| Farmland Partners | FPI | Janney | Neutral>>Comprar |

Bajadas

viernes, 13 de enero de 2023

| COMPAÑÍA | COTIZACIÓN | EMPRESA DE CORRETAJE | CAMBIO DE TASAS | OBJETIVO DE PRECIOS |

|---|---|---|---|---|

| AutoNation | AN | Wells Fargo | Sobreponderar>>Igualar | $126 |

| Costamare | CMRE | Stifel | Comprar>>Mantener | $12.5>>$11 |

| Corebridge Financial | CRBG | Crédito Suisse | Outperform>>Neutral | $26>>$23 |

| Casella Waste | CWST | Valores Bursátiles BofA | Neutral>>Inferior | $87>>$81 |

| Dream Finders Homes | DFH | RBC Capital Mkts | Sector Perform>>Underperform | $8 |

| Masonite Internacional | DOOR | RBC Capital Mkts | Sobrevaloración>>Desempeño sectorial | $91>>$89 |

| Fortinet | FTNT | BTIG Research | Comprar>>Neutral | |

| Gladstone Commercial | BIEN | Janney | Comprar>>Neutral | $17.5 |

| Jacobs Ingeniería | J | Valores Bursátiles BofA | Comprar>>Neutral | $137 |

| KB Home | KBH | RBC Capital Mkts | Outperform>>Sector Perform | $34 |

| Lithia Motors | LAD | Wells Fargo | Sobreponderar>>Igualar | $212>>$233 |

Fuente: WSJ.com

El asesor económico de la Casa Blanca, Brian Deese, declaró el viernes en una entrevista con CNBC, que el entorno de inversión para los próximos dos a cinco años en EE.UU. parece prometedor, según informó Reuters.

"Hemos visto un progreso real en las bajas de precios para los hogares en los últimos seis meses, incluyendo la moderación del precio del gas", señaló Deese. Añadió que el Congreso tendrá que abordar el tema del límite legal de endeudamiento de EE.UU. sin condiciones ni dramas.

La Secretaria del Tesoro de EE.UU., Janet Yellen, declaró el viernes a NPR que la inflación ha sido bastante moderada en los últimos seis meses, pero señaló que los índices de alquiler seguían subiendo. Espera que estos últimos bajen sustancialmente en los próximos seis meses.

Sobre la economía estadounidense, la ex presidente de la Reserva Federal, dijo que ve un camino hacia el aterrizaje suave.

- El dólar gana momento en el mercado el viernes y recorta pérdidas.

- USD/CAD borra las pérdidas del jueves y recupera 1.3400.

El USD/CAD está subiendo el viernes, recuperándose luego de haber caído a mínimos en un mes y medio. El par está operando en zona de máximos diarios en 1.3415, tras haber tocado fondo en 1.3320.

La suba diaria supera los 100 pips, y marca un rebote, pero todavía insuficiente para modificar el sesgo bajista de corto plazo. El precio está de regreso en el rango anterior entre 1.3450 y 1.3350. De superar 1.3500, confirmando con un cierre diario sería una señal alcista para el par.

El rebote del USD/CAD se da ante un fortalecimiento del dólar en el mercado. El billete verde estuvo bajo presión el jueves tras el dato de inflación de EE.UU. En las últimas horas comenzó un movimiento alcista, acompañando una baja en los mercados de renta variable.

Al mismo tiempo, están rebotando los rendimientos de los bonos del Tesoro, aunque siguen más cerca del piso reciente que de los máximos. Esto refleja las expectativas de que la Reserva Federal suavizará el ritmo de subas en las tasas de interés.

Niveles técnicos

- El DXY logra recuperar cierto aplomo cerca de 102.00.

- Se prevén nuevas pérdidas por debajo de 102.00.

Al final, llegó un respiro para el dólar que hace que el Índice del Dólar (DXY) recobre algo de tracción al alza y abandone la zona de mínimos recientes cerca de 102.00 el viernes.

En caso de que los osos recuperen el control, la pérdida del mínimo de enero en 101.98 (13 de enero) debería volver a poner en el radar de los inversores una posible caída más profunda hasta el mínimo de mayo de 2022 en torno a 101.30 (30 de mayo) antes del nivel psicológico de 100.00.

Mientras tanto, de seguir por debajo de la media móvil simple (SMA) de 200 días en 106.39, las perspectivas para el DXY deberían seguir siendo negativas.

DXY gráfico de día

- Futuro en rojo, borrando casi por completo la suba del jueves.

- Importante día de presentación de resultados del cuatro trimestre con los bancos.

- El dólar recupera una pequeña parte del terreno perdido.

Los mercados de renta variable apuntan a cerrar la semana en positivo, aunque el viernes se muestran menos optimistas. El dólar intenta recupera parte del terreno perdido mientras que el petróleo sigue al alza. Los metales corrigen a la baja.

Cambio de humor en la última hora

Los mercados en Asia cerraron mayormente en positivo el viernes, mientras que en Europa están en verde. El FTSE 100 trepa 0.51% (muy cerca de los máximos récord), el DAX gana 0.23% y el CAC 40 asciende 0.29%. El S&P 500 subió 0.34% el jueves y en la previa cae 0.44%. Los futuros del Dow Jones ceden 0.31% y los del Nasdaq 0.55%.

Los futuros se deterioraron en la última hora. Varios de los principales índices a lo largo del mundo van camino a terminar la semana con las ganancias más grandes desde noviembre.

Goldman Sachs informó de pérdidas por 3.000 millones de dólares en su negocio de préstamos a consumidores; en la previa las acciones caen 1%. Tesla cae 4% en el premarket tras un recorte en los precios de vente de autos en EE.UU. General Motors y Ford también caen. Será una jornada vital para la presentación de resultados el viernes con el foco en los bancos. Entre otros reportarán JPMorgan Chase, Citigroup, Wells Fargo, BlackRock, BNY Mellon, Bank of America y Delta Airlines. El volumen de operaciones se puede ver reducido de cara al día de Martin Luther King Jr. el lunes.

El jueves se conoció que la inflación en EE.UU. continúa retrocediendo en diciembre, con una baja en la tasa anual desde el 7.1% a 6.5%, el mínimo desde octubre e e2021. El dato contribuyó a las expectativas de que la Reserva Federal suavizará el ritmo de subas en las tasas de interés y que el pico del ciclo de subas se está acercando.

El euro perdió momento en las últimas horas en el mercado. El EUR/USD está corrigiendo desde el máximo de abril, alcanzado en 1.0870, y se acerca a 1.0810. El descenso se da además ante una recuperación generalizada del dólar.

La libra recibió algo de apoyo de los datos económicos. El PIB del Reino Unido se expandió 0.1% en noviembre con respecto al mes anterior, informó la Oficina de Estadísticas Nacionales el viernes, apoyado en el sector de servicios. El EUR/GBP marcó máximos en meses a pips de 0.8900 y luego emprendió un retroceso, que por el momento se extendió hasta 0.8860.

Las monedas de mercados emergentes continúan firmes contra el dólar, siendo las que más suben el rublo ruso y los pesos chilenos y colombianos. El USD/MXN está en mínimos desde febrero de 2020.

El viernes en EE.UU. se publicará la lectura preliminar del índice de confianza del consumidor de la Universidad de Michagan de enero, que se espera muestre una recuperación desde 59.7 a 60.7. En lo que respecta a los funcionarios de la Fed, expondrán en público Neel Kashkari, y Patrick Harker.

Los bonos del Tesoro siguen al alza, aunque más modestamente el viernes, lo que parece estar evitando una recuperación más importante del dólar. El rendimiento del bono a 10 años rinde 3.46%, tras tocar 3.41% el jueves (mínimo en un mes).

El yen se mantiene entre las monedas más firmes en la semana apoyada en las crecientes expectativa de que el Banco de Japón modificará su política monetaria.

En la Eurozona, la producción industrial en noviembre registró una expansión del 1%, mayor superando al 0.5% esperado y que representa una recuperación con respecto a la contracción del 1.9% de octubre. Otro reporte mostró que la economía alemana tuvo un crecimiento del 1.9% en el 2022, con el PIB estancándose en el cuatro trimestre producto de la guerra en Ucrania y la suba en los precios de energía, informó la agencia de estadísticas.

El oro marcó nuevos máximos en meses sobre 1900$ la onza, pero regresó por debajo y opera en 1895$. La plata sigue con un desempeño muy por debajo del oro y opera en 23.60$, moviéndose en el rango de los últimos días.

Las criptomonedas se aferran al reciente rally. Bitcoin está apenas por debajo de 18.900$ y Ethereum subió sobre 1.400$ por primera vez desde noviembre.

Los precios del petróleo suben por tercer día en forma consecutiva, aunque moderando el ascenso. El barril de WTI está en 78.80$, con un avance del 0.50% en el día.

Niveles técnicos

El USD/JPY sigue siendo el par de mayor interés. Los economistas de ING esperan que el par caiga en picado hacia el nivel de 126.50.

Mucha caída en el USD/JPY

"El BoJ podría estar a punto de realizar su mayor cambio de política monetaria en décadas. Incluso los swaps de tipos de interés a corto plazo del yen han comenzado a moverse y se encuentran en los niveles más altos (cerca de 30 puntos básicos) desde 2008".

"Claramente, el USD/JPY ha recorrido un largo camino muy rápido, pero algunos de los sesgos a más largo plazo en el mercado de opciones de divisas apuntan a un cambio estructural en la visión del mercado en el USD/JPY."

"Sospechamos que pocos querrán interponerse en el camino bajista del USD/JPY".

"126.50 parece el objetivo claro a corto plazo para el USD/JPY".

- El peso mexicano sigue firme contra el dólar, en máximos desde 2020.

- USD/MXN se confirma por debajo de 19.00 y pone a prueba 18.80.

- Expectativa de una Fed más suave y mejor humor en los mercados ayuda al MXN.

El USD/MXN está operando estable el viernes apenas por debajo de 18.85, en zona de mínimos desde febrero de 2020, con el tono bajista intacto y apuntando al soporte de 18.80.

El peso mexicano tuvo la tercera ganancia diaria consecutiva el jueves y llegó hasta 18.80. Dicho nivel es ahora el soporte clave que de ceder habilitaría más bajas. De continuar por encima, se podría esperar una consolidación entre dicho nivel y 19.00/05.

Las bajas el jueves se vieron impulsadas por la debilidad del dólar, tras datos de inflación de EE.UU. que confirmó una desaceleración en diciembre. La tasa anual pasó de 7.1% a 6.5%.

Peso mexicano quiebra y toma ritmo

El peso mexicano va camino a tener la segunda ganancia semanal significativa contra el dólar. Esta vez apoyado en una debilidad generalizada del dólar y ante un mejor humor en los mercados de renta variable globales. El ranking semanal lo encabeza el rublo ruso, seguida por el peso colombiano y el peso chileno.

El USD/MXN tiene por delante como próxima barrera de soporte fuerte de mediano plazo la zona de 18.50, en donde están los mínimos del 2020. En caso de caer por debajo, el par alcanzaría el nivel más bajo desde el julio de 2018.

La apreciación del tipo de cambio en México es un factor que contribuye para la baja en la inflación, al abaratar los productos y servicios importados.

USD/MXN gráfico de semana

-638092069211812134.png)

USD/MXN Niveles Técnicos

- El precio del oro sigue escalando al alza el viernes y toca un nuevo máximo de varios meses.

- Las expectativas a menores subidas de tasas de la Fed siguen pesando sobre el dólar y mantienen el soporte.

- Si se mantiene por encima de los 1.900$, el precio del oro podría seguir apreciándose.

El precio del oro (XAU/USD) se mueve al alza durante la sesión europea del viernes y sigue apreciándose por encima del nivel de los 1.900$. El XAU/USD ahora se mueve con ganancias de más del 0.35% en el día y actualmente se coloca justo debajo del nivel de 1.910$, o su nivel más alto desde mayo de 2022.

La debilidad del dólar estadounidense sigue beneficiando al precio del oro

El dólar estadounidense (USD) sigue bajo presión cerca de un mínimo de siete meses en medio de una creciente aceptación de que la Reserva Federal (Fed) suavizará su postura agresiva en medio de señales de alivio de las presiones sobre los precios. Un Dólar más débil resulta ser un factor clave que beneficia al precio del oro, denominado en dólares estadounidenses. De hecho, la inflación en Estados Unidos, medida por el Índice de Precios al Consumo (IPC), bajó un 0.1% en diciembre, lo que supone la primera caída desde mayo de 2020. Además, la tasa anual se desaceleró del 7.1% de noviembre al 6.5%, es decir, el nivel más bajo desde octubre de 2021. Además, la inflación subyacente, que excluye los precios de los alimentos y la energía, subió un 0.3% en el mes y se ralentizó hasta una tasa interanual del 5.7% desde el 6.0% de noviembre.

Expectativas por menores subidas de tasas por parte de la Reserva Federal prestan más soporte

Los mercados comenzaron a valorar una menor subida de tipos de interés de la Fed de 25 puntos básicos en febrero. Las expectativas se vieron reforzadas por los comentarios del presidente de la Fed de Filadelfia, Patrick Harker, según los cuales las subidas de 25 puntos básicos serán adecuadas en el futuro. Por su parte, el presidente de la Fed de Richmond, Thomas Barkin, sugirió que tenía sentido actuar con más cautela mientras el banco central trabaja para reducir la inflación. Esto eclipsa los comentarios más de línea dura del presidente de la Fed de San Luis, James Bullard, que reafirmó que las tasas se situarían por encima del 5% a finales de 2023. No obstante, las perspectivas de un endurecimiento menos agresivo de la política monetaria por parte de la Fed mantienen los rendimientos de los bonos del Tesoro de EE.UU. cerca de mínimos de varias semanas y prestan mayor soporte al precio del oro, que no genera rendimientos.

Las compras técnicas contribuyen a la tendencia positiva actual.

Aparte de esto, la cautela imperante en los mercados, en medio de la preocupación por una recesión económica mundial más profunda, respalda el precio del oro, que es un refugio seguro. Esto, junto con algunas compras técnicas por encima del nivel de 1.900$, contribuye al último movimiento alcista de la última hora. Sin embargo, la situación fundamental y técnica apoya las perspectivas de ganancias adicionales a corto plazo para el XAU/USD. Los participantes del mercado ahora esperan con interés la agenda económica de EE.UU., con l publicación del Índice Preliminar de Sentimiento del Consumidor de Michigan más tarde durante la sesión americana. Los operadores seguirán atentos a los rendimientos de los bonos estadounidenses y al sentimiento de riesgo del mercado en general para aprovechar algunas oportunidades a corto plazo.

Perspectiva técnica del precio del oro

Desde un punto de vista técnico, algunas compras de continuación más allá de la zona de los 1.910$ validarán una nueva ruptura alcista y elevarán el precio del oro hasta la zona horizontal de los 1.920$. El impulso podría extenderse aún más hacia el siguiente obstáculo relevante cerca de la zona de 1.935$-1.936$. Por otro lado, cualquier retroceso significativo por debajo del nivel de 1.900$ podría atraer a nuevos compradores cerca de la zona de 1.885$-1.880$. Esto, a su vez, ayudaría a limitar la caída cerca del nivel de 1.865$ o el mínimo semanal. Una ruptura convincente por debajo de este último nivel podría cambiar el sesgo a corto plazo a favor de los bajistas y provocar ventas agresivas en torno al XAU/USD.

Oro niveles clave

La economista Lee Sue Ann y el estratega de Mercados Quek Ser Leang de UOB Group comentan que una mayor caída podría forzar al USD/JPY a volver a visitar la zona de 128.00 a corto plazo.

Comentarios destacados

Vista a 24 horas: "Aunque esperábamos que el USD/JPY bajara ayer, opinábamos que "un descenso sostenido por debajo de 131.30 parece improbable". Subestimamos el impulso bajista, ya que el USD/JPY cayó en picado hasta un mínimo de 128.86 antes de cerrar con debilidad en 129.22 (-2.45%). Aunque la caída parece exagerada, la debilidad del USD/JPY no muestra signos de estabilización. En otras palabras, el USD/JPY podría seguir debilitándose, aunque aún está por ver si tiene suficiente impulso para bajar hasta el siguiente soporte en 128.00. La resistencia está en 129.70, pero sólo una ruptura de 130.50 indicaría que la debilidad del USD/JPY se ha estabilizado."

Próximas 1-3 semanas: "Nuestro análisis más reciente fue del lunes (9 de enero, USD/JPY en 132.10), donde destacamos que es probable que el USD/JPY cotice dentro de un amplio rango de 130.50 y 134.50. La fuerte venta masiva de ayer, que le hizo caer por debajo de 130.50 (mínimo de 128.86), fue una sorpresa. Aunque la evolución de los precios sugiere que el riesgo para el USD/JPY se ha desplazado a la baja, es probable que el ritmo de cualquier nuevo descenso sea más lento. El soporte está en 128.00, seguido de 126.35. Al alza, la superación de 131.30 indicaría que el actual aumento del impulso bajista ha remitido."

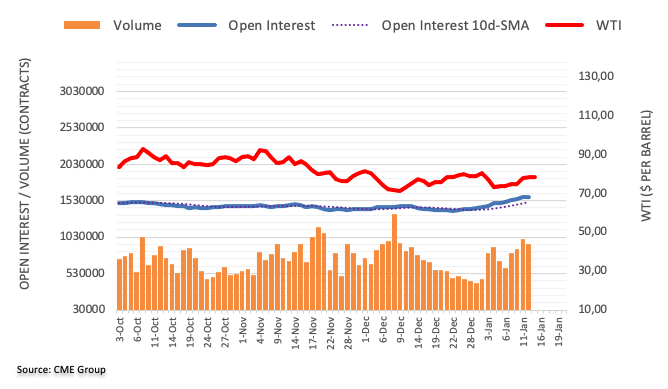

El interés abierto en los mercados de futuros del petróleo crudo se redujo en casi 1.100 contratos el jueves, registrando la primera caída desde el 22 de diciembre según las lecturas preliminares del CME Group. En la misma línea, el volumen dejó atrás tres aumentos diarios consecutivos y bajó en torno a 77.300 contratos.

WTI: No se descarta una nueva visita a los 72.50$

El repunte del jueves de los precios del WTI se debió a la contracción del interés abierto y del volumen y pesó sobre la continuación del rebote en curso. Dicho esto, una nueva debilidad de la materia prima podría arrastrar los precios a la reciente zona de soporte en torno a los 72.50$ (5 de enero).

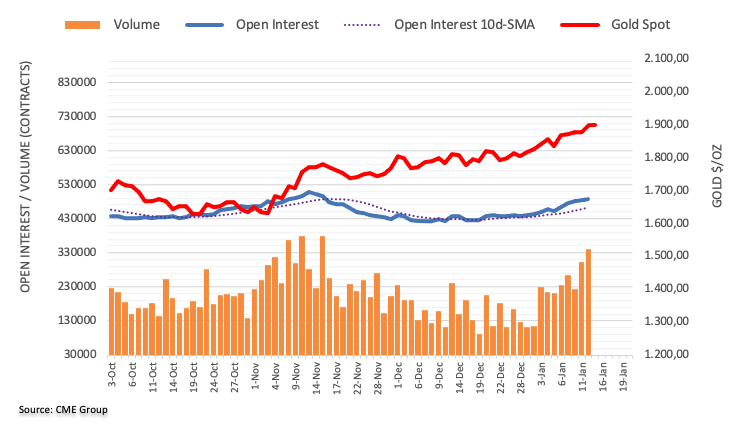

Los datos preliminares del CME Group para los mercados de futuros del oro indican que el interés abierto aumentó el jueves por quinta sesión consecutiva, esta vez en unos 3.200 contratos. El volumen hizo lo propio y subió por segunda sesión consecutiva, ahora en unos 38.400 contratos.

El oro sigue apuntando a los 2000$

El precio del ooOro extendió la tendencia alcista el jueves en medio de un aumento del interés abierto y el volumen, lo que indica que las ganancias adicionales parecen probables en el corto plazo. Dicho esto, el metal amarillo sigue apuntando al nivel clave de los 2.000$ por onza troy por el momento.

En yuanes chinos, la balanza comercial de China se situó en 550.100 millones de CNY en diciembre frente a los 494.300 millones del mes anaterior.

Las exportaciones cayeron un -0.5% el mes pasado frente al 0.9% anterior, mientras que las importaciones repuntaron un 2.2% frente al -1.1% anterior.

En dólares

En una base en dólares estadounidenses, China ha informado de una ampliación del superávit comercial, mientras las exportaciones y las importaciones registraron una caída menor de lo previsto.

La balanza comercial se situó en +78.000 millones de dólares, frente a los +76.200 millones previstos y los +69.840 millones del mes anterior.

- Exportaciones (interanual): -9.9% frente a -10.0% previsto y -8.7% anterior.

- Importaciones (interanual): -7.5% frente al -9.8% previsto y el -10.6% anterior.

Mientras tanto, el superávit comercial de China con Estados Unidos fue de 29.500 millones de dólares en diciembre, frente al superávit de 24.330 millones de dólares de noviembre.

Un portavoz de Aduanas de China ha declarado el viernes que "el comercio exterior sigue afrontando muchos retos y dificultades este año".

"Los fundamentos de la mejora a largo plazo permanecen inalterados, y se espera que la economía rebote en su conjunto este año", ha añadido el portavoz.

El portavoz de Aduanas de China ha señalado: "En 2022, el comercio de China con Rusia alcanzó los 1.28 billones de yuanes, un nuevo máximo".

Los comentarios se producen después de que las Aduanas de China informaran los datos de la balanza comercial de 2022, mostrando que las exportaciones del país aumentaron un 10.5% en términos de yuanes en 2022 en comparación con el año anterior, mientras que las importaciones crecieron un 4.3% en el mismo período.

Mientras tanto, la balanza comercial de China de enero a diciembre se expandió en +5.87 billones de yuanes. Por primera vez, el volumen de comercio de China en 2022 superó los 40 billones de yuanes.

Esto es lo que debe saber para operar hoy viernes 13 de enero:

Tras haber sufrido fuertes pérdidas frente a sus principales rivales el jueves, al dólar estadounidense le está costando encontrar demanda a primera hora del viernes, con el Índice del Dólar cotizando plano ligeramente por encima de 102.00. Mientras que los inversores evalúan cómo los datos de inflación de diciembre de los EE.UU. darán forma a las perspectivas de tipos de la Reserva Federal, el rendimiento del bono del Tesoro estadounidense a 10 años se mantiene por debajo del 3.5% y los futuros de los índices de Estados Unidos cotizan ligeramente a la baja en el día. La agenda económica europea se centrará en la producción industrial y la balanza comercial de noviembre. En la segunda mitad de la jornada, se publicará el sentimiento del consumidor de la Universidad de Michigan de enero y el índice de expectativas de inflación de la Fed para el tercer trimestre.

La Oficina de Estadísticas Laborales de EE.UU. anunció el jueves que el Índice de Precios al Consumo anual bajó al 6.5% en diciembre desde el 7.1% de noviembre. El IPC subyacente, que excluye la volatilidad de los precios de los alimentos y la energía, bajó al 5.7% desde el 6% del mismo periodo. Tras la publicación de estos datos, la probabilidad de una subida de tipos de la Fed de 25 puntos básicos superó el 90%, según la herramienta FedWatch de CME Group, desde el 75% registrado a principios del jueves. Además, varios responsables políticos de la Fed se mostraron partidarios de una subida de tasas de 25 puntos básicos en la próxima reunión.

Durante la jornada asiática del viernes, los datos de China revelaron que el superávit comercial aumentó hasta los 78.000 millones de dólares, frente a los 69.800 millones de noviembre. Con este dato, que superó las expectativas del mercado de un superávit comercial de 76.200 millones de dólares, el índice compuesto de Shanghái cobró impulso y llegó a ganar más de un 1% en la jornada.

Tras la impresionante recuperación del jueves, el EUR/USD tocó su nivel más alto desde abril en 1.0868 a primera hora del viernes, antes de retroceder por debajo de 1.0850.

El GBP/USD ganó más de 50 puntos el jueves, pero parece haber entrado en una fase de consolidación en torno a 1.2200 a primera hora del viernes. La Oficina de Estadísticas Nacionales del Reino Unido informó de que el Producto Interior Bruto (PIB) creció un 0.1% en noviembre, tras el crecimiento del 0.5% de octubre. Aunque este dato superó las expectativas del mercado, que esperaban una contracción del 0.2%, no ayudó a la libra esterlina a recuperar su impulso alcista.

El USD/JPY cayó con fuerza el jueves y continuó a la baja durante las horas de comercio asiático del viernes. El par cotiza en torno a los 128.70, con una caída del 0.4%.

Impulsado por la caída de los rendimientos de los bonos del Tesoro estadounidense, el precio del Oro superó los 1900$ por primera vez en casi 8 meses. A primera hora de la mañana europea, el par XAU/USD se mueve lateralmente ligeramente por encima de los 1.890$.

Bitcoin aprovechó la mejora de los mercados y superó los 19.000$ el jueves, ganando más de un 5% diario. BTC/USD se mantiene en una fase de consolidación en torno a los 18.800$ a primera hora del viernes. Ethereum extendió su racha ganadora a un quinto día consecutivo el jueves y subió por encima de los 1.400$ antes de protagonizar una corrección técnica el viernes.

©2000-2026. Todos los derechos reservados.

El sitio es administrado por Teletrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

La información presentada en el sitio, no es una base para tomar decisiones de inversión y es proporcionada sólo con fines informativos.

La empresa no atiende ni presta servicio a clientes residentes en Estados Unidos, Canadá y los países incluidos en la lista negra del FATF.

La realización de operaciones comerciales en los mercados financieros con instrumentos financieros de margen, abre grandes oportunidades y permite a los inversores que estén dispuestos a correr riesgos a obtener altos rendimientos, pero al mismo tiempo conlleva un nivel de riesgo de pérdidas potencialmente alto. Por lo tanto, antes de comenzar a comercializar, se debe tomar de manera responsable a la cuestión de elegir la estrategia de inversión correspondiente, teniendo en cuenta los recursos disponibles.

Uso de información: al usar completamente o parcialmente los materiales del sitio, el enlace a TeleTrade como fuente de información es obligatorio. El uso de materiales en Internet debe ir acompañado de un hipervínculo al sitio teletrade.org. Importación automática de materiales e información del sitio está prohibida.

Para cualquier duda o pregunta, póngase en contacto con pr@teletrade.global.

bancarias