- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

- El precio del oro se encuentra con el soporte de la línea de tendencia en un movimiento inesperado el jueves.

- El tema de la Reserva Federal está vivo y coleando, pesando sobre el precio del Oro.

- Los rendimientos del Tesoro de EE.UU. y el dólar se beneficiaron de la venta de solicitudes semanales de subsidio de desempleo.

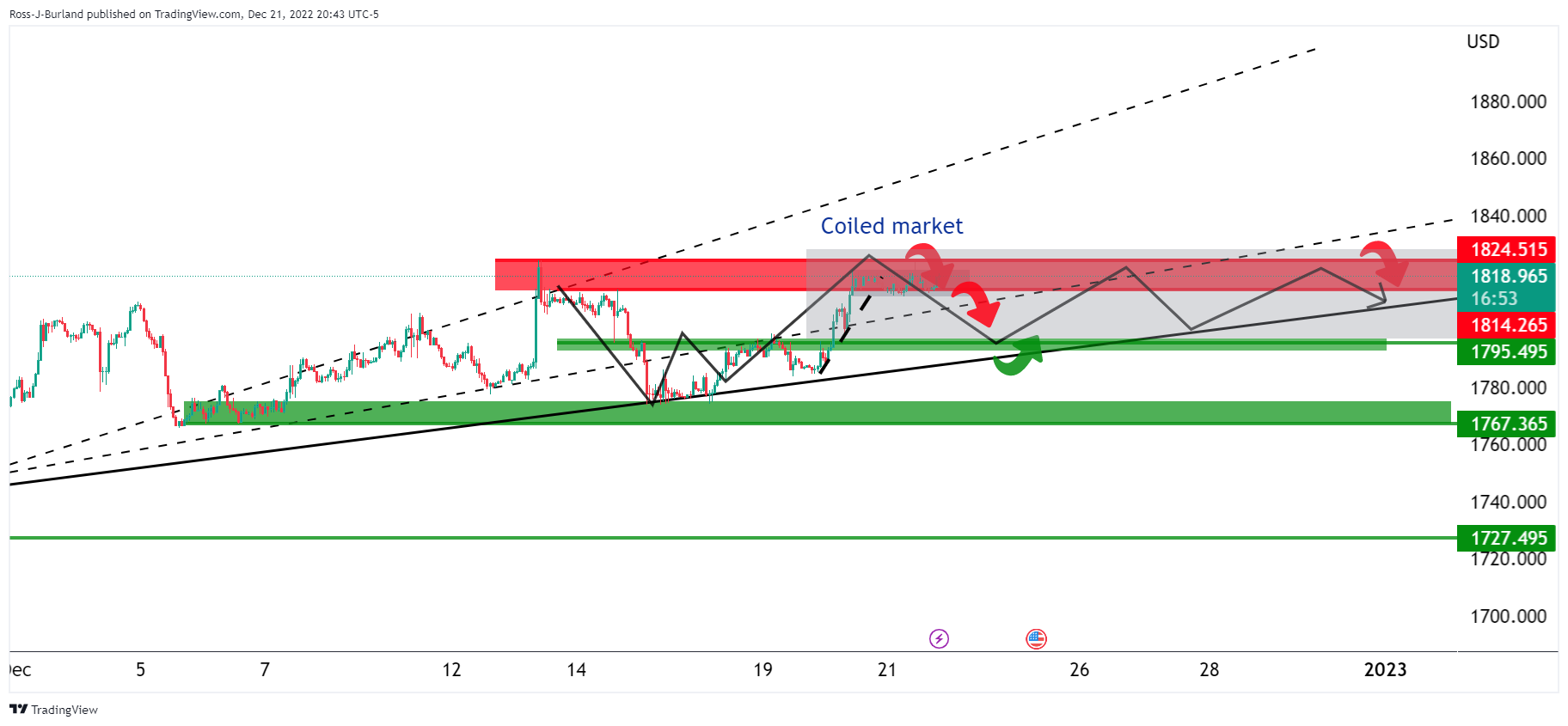

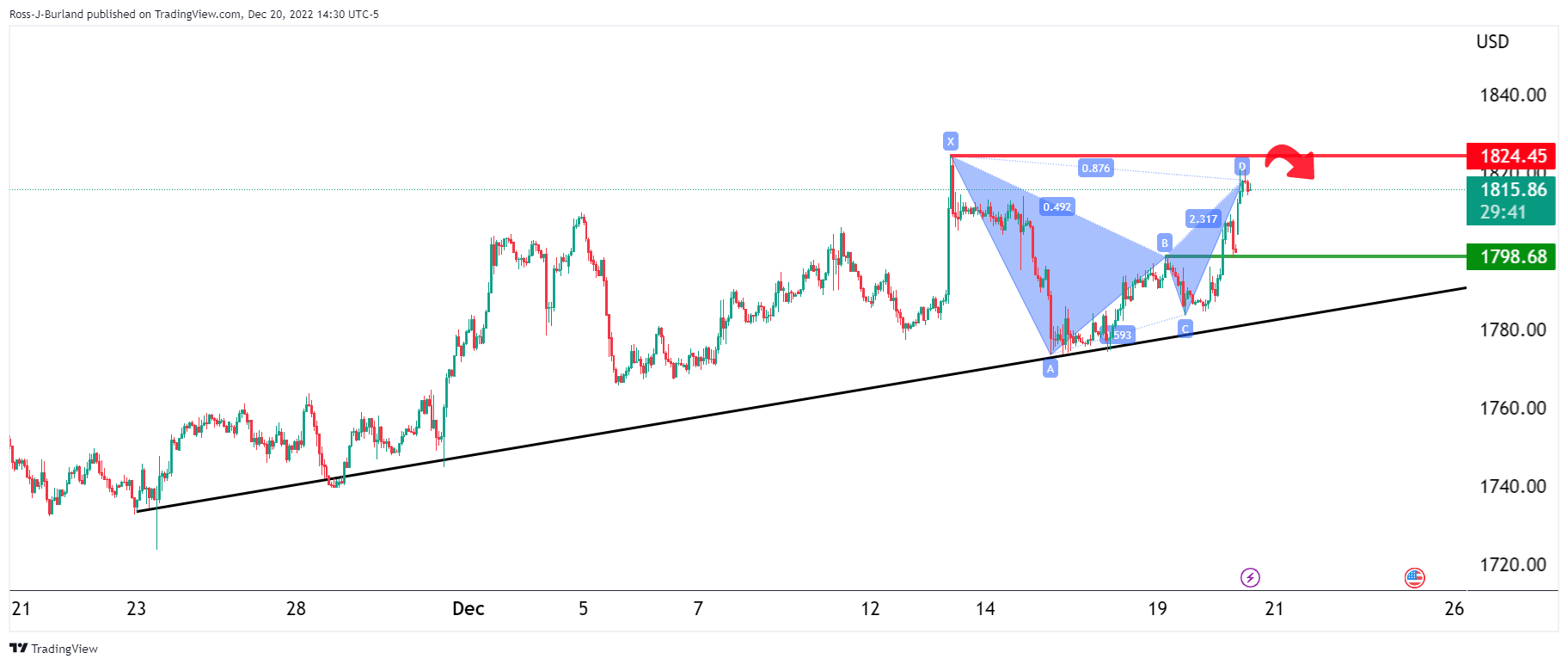

El precio del oro se ha desplomado a una zona crítica en los gráficos diarios, como se muestra a continuación, perdiendo alrededor de un 1.5% el jueves. El metal amarillo ha regresado por debajo de la zona psicológica de los 1.800 dólares, mientras que el precio del oro sigue enfrentándose a resistencias en sus intentos de romper al alza. Lo que más ha prevalecido en los fundamentos que rodean el precio del Oro ha sido el sentimiento en los mercados de una Reserva Federal (Fed) de línea dura en 2023.

La recuperación de los rendimientos del Tesoro de EE.UU. lastra el precio del Oro

Los rendimientos del Tesoro estadounidense suben tras conocerse el jueves que las solicitudes semanales de subsidio de desempleo en EE.UU. aumentaron menos de lo esperado. El rendimiento del Tesoro estadounidense a 10 años subió un 0.14% en el momento de escribir estas líneas, pero alcanzó un máximo del 3.692% a primera hora del día, bajista para el precio del Oro, ya que el metal brillante no ofrece ningún interés.

El dólar estadounidense y el precio del oro tomaron sus señales cuando el Departamento de Trabajo dijo que las cifras desestacionalizadas de solicitudes iniciales de subsidio por desempleo aumentaron en 2.000 hasta 216.000 en la semana finalizada el 17 de diciembre. El consenso en Econoday era de 225.000 solicitudes. El nivel de la semana anterior fue revisado al alza en 3.000, hasta 214.000. La media móvil de cuatro semanas fue de 221.750, 6.250 menos que la media revisada de 228.000 de la semana anterior. Las solicitudes no ajustadas descendieron en 4.064 semanales, hasta 247.867.

Demanda de dólares

El dólar estadounidense estuvo en demanda después de las cifras, ya que este es el tipo de datos que podría mantener la Reserva Federal (Fed) de línea dura durante más tiempo. La Fed la semana pasada proyectó al menos 75 puntos básicos adicionales de aumento de los costes de endeudamiento a finales de 2023. El DXY, índice que mide la cotización del dólar frente a una cesta de divisas, se recuperó hasta los 104.50 desde un mínimo de 103.75. Sin embargo, el dólar sigue muy por debajo de los máximos del mes, cerca de 107.20, y el precio del Oro ha sabido aprovechar la caída de las últimas semanas.

Mientras tanto, los analistas de Brown Brothers Harriman señalaron que el consenso actual para las nóminas no agrícolas (NFP) se sitúa en 208.000 frente a 263.000 en noviembre, con la tasa de desempleo estable en el 3,7% y las ganancias medias por hora cayendo un punto hasta el 5,0% interanual.Aunque el crecimiento del empleo se está ralentizando claramente, no lo suficiente como para afectar al desempleo, por lo que seguimos creyendo que la Fed tendrá que hacer más de lo que espera el mercado''.

Análisis técnico del precio del oro

En una serie de análisis previos, se afirmaba que el panorama del precio del oro a 1 hora era bajista mientras se encontraba por debajo de la resistencia cerca de los 1.825$ y detrás de la micro línea de tendencia y las miradas apuntan a los 1.795$.

Precio del oro, análisis previo

- Previsión del precio del Oro: Los osos del XAU/USD al acecho de la resistencia clave, ojos en los 1.795 $.

- Previsión del precio del Oro: El XAU/USDinvierte su trayectoria técnica (¿o no?) a pesar del movimiento sorpresa del Banco de Japón:

El gráfico de 1 hora para el precio del Oro es bajista mientras se encuentre por debajo de la resistencia cerca de 1.825$ pero no hasta que el precio del Oro se mueva hacia la parte trasera de la micro línea de tendencia:

En el gráfico de 15 minutos para el precio del Oro, trazamos las extensiones a la baja basándonos en el supuesto cuadro de consolidación lateral que se había estado formando durante las sesiones/días anteriores.

Actualización del precio del Oro

Como se ilustra, el precio del Oro cayó a la zona objetivo y la superó hasta los 1.784$ para un movimiento medido del 300% y hasta donde comenzó la micro tendencia anterior.

En esta coyuntura, sería de esperar una corrección en el precio del Oro, respetando la tendencia alcista:

De no ser así, el precio del Oro podría sufrir un movimiento aún más profundo en los próximos días, lo que justificaría una corrección bajista significativa con la vista puesta en los 1.775$.

Lo que debe tener en cuenta el viernes 23 de diciembre:

El dólar estadounidense recuperó su brillo el jueves y, a pesar de seguir cotizando en niveles conocidos frente a la mayoría de sus principales rivales, actualmente se encuentra cerca de máximos semanales. El dólar se vio impulsado por un informe optimista del Producto Interior Bruto estadounidense, ya que el PIB del tercer trimestre se revisó al alza del 2.9% al 3.2%.

Por el contrario, el progreso económico del Reino Unido se contrajo a un ritmo más rápido de lo previsto, con una caída del PIB del tercer trimestre del 0.3%. La noticia alimentó las especulaciones de que la recesión del Reino Unido se prolongará probablemente durante todo el año próximo.

Los Mercados bursátiles asiáticos cerraron en verde, pero los índices europeos terminaron la jornada con ligeras pérdidas. Wall Street registró importantes pérdidas, recortando todas sus ganancias semanales.

Los titulares positivos llegaron de China, ya que el gobierno local anunció que suavizaría las restricciones de cuarentena para los viajes de los extranjeros a partir del mes que viene.

Además, el Senado de EE.UU. aprobó un proyecto de ley de financiación del gobierno de 1.7 billones de dólares y lo pasó a la Cámara de Representantes, donde se espera que también se apruebe antes del final del día.

El par EUR/USD flirteó con el máximo semanal, pero retrocedió desde la zona de 1.0650 y se estableció en 1.0580. El GBP/USD, por su parte, rebotó modestamente desde 1.1991, nuevo mínimo de tres semanas.

El par AUD/USD alcanzó un nuevo máximo semanal en 0.6766, pero terminó la jornada en números rojos, con una caída de 100 puntos. El par USD/CAD avanzó y actualmente se sitúa en 1.3650. La caída de los precios del petróleo crudo pesó sobre el CAD. El WTI terminó la jornada en rojo, a 77.90$ el barril.

El Oro también cayó, y actualmente comercia en torno a los 1.789$ la onza troy.

¿Le ha gustado este artículo? Ayúdanos con tus comentarios respondiendo a esta encuesta:

El Senado ha aprobado un proyecto de ley de financiación del gobierno por valor de 1.7 billones de dólares y la legislación va camino de la Cámara de Representantes, antes de la fecha límite del viernes por la noche para evitar un cierre parcial del gobierno federal.

La votación final fue de 68 votos a favor y 29 en contra, y si la Cámara aprueba el proyecto de ley, representará una importante victoria bipartidista para el presidente Joe Biden. Si la Cámara no lograra sacar adelante este proyecto de ley, es probable que se traslade al nuevo año, cuando los republicanos controlarán la Cámara.

- El dólar se dispara tras los datos estadounidenses.

- Precios de Acciones en Wall Street revirtieron bruscamente, registrando importantes pérdidas.

- El USD/JPY alcanza máximos de dos días, pero no logra consolidarse por encima de 132.50.

El par USD/JPY subió hasta 132.73 tras el inicio de la sesión americana y tras la publicación de los datos económicos estadounidenses. Después retrocedió encontrando soporte por encima de 132.15.

Hasta el momento, el par ha sido rechazado por encima de 132.50. Una consolidación por encima del nivel mencionado fortalecería al dólar estadounidense. Por otro lado, una ruptura por debajo de 131.50 expondría al par a 131.00.

El dólar sube tras los datos

Los datos económicos publicados en EE.UU. el jueves mostraron que la economía se expandió a una tasa anualizada del 3.2% durante el tercer trimestre, por encima del 2.9% de la estimación anterior. Precios también se revisaron al alza. Las solicitudes iniciales de subsidio de desempleo subieron a 216.000, por debajo de los 222.000 del consenso del mercado, mientras que las solicitudes de continuación cayeron por primera vez en semanas de 1.678 millones a 1.672 millones.

Las cifras estadounidenses superaron las expectativas y desencadenaron una recuperación intradía del dólar y una caída de las acciones y los precios de los bonos. El Dow Jones amplió las pérdidas, pocos minutos después de la apertura cae un 0,96% y el Nasdaq se desploma un 1.75%. El yen japonés recibió cierto soporte del deterioro del sentimiento de los mercados e imprimió máximos históricos frente a divisas como el Aussie y el Kiwi.

El movimiento clave para el USD/JPY provino del mercado de bonos. Los rendimientos de los Tesoros alcanzaron nuevos máximos históricos impulsando al par. El rendimiento del bono estadounidense a 10 años subió del 3.64% al 3.69%, mientras que el rendimiento del bono estadounidense a 2 años subió del 4.20% al 4.26%.

Niveles técnicos

- El Oro se ve presionado por el aumento de los rendimientos en EE.UU. tras los datos estadounidenses.

- El PIB del tercer trimestre se revisó del 2,9% al 3,2%.

- Wall Street amplía las pérdidas y el dólar se dispara.

Los precios del oro cayeron bruscamente desde cerca de 1.820$, alcanzando niveles por debajo de los 1.800$ tras la publicación de los informes económicos estadounidenses.

Buscando la recuperación de Santa Claus

Los datos económicos publicados en EE.UU. mostraron que la economía se expandió a una tasa anualizada del 3.2% durante el tercer trimestre, por encima del 2.9% de la estimación anterior. Precios también se revisaron al alza.

Tras las cifras, los rendimientos estadounidenses se dispararon. El rendimiento a 10 años subió del 3.64% al 3.67%, mientras que el rendimiento a 2 años se disparó del 4.20% al 4.26%. El movimiento en el mercado de bonos pesó sobre el XAU/USD que se hundió. Al mismo tiempo, los precios de las acciones en Wall Street ampliaron las pérdidas. En el momento de escribir estas líneas, el Dow Jones pierde un 0.93% y el SP& 500 cae un 1.24%.

El oro hizo suelo en 1.798$, el nivel más bajo en dos días. Está rondando los 1.800$, lejos del máximo reciente de 1.824$. La corrección se está produciendo después de que el metal amarillo fuera incapaz de consolidarse por encima de la zona de los 1.820$. Un cierre diario por encima, debería abrir las puertas a mayores ganancias.

Niveles técnicos

- El USD/CAD rebota rápidamente desde el mínimo de una semana alcanzado este jueves.

- La aparición de cierta compra de USD se considera un factor clave que actúa como viento de cola.

- Una revisión al alza del PIB estadounidense sigue siendo un soporte para la subida intradía.

- Unos precios del petróleo alcistas podrían apuntalar al Loonie y mantener limitado cualquier avance adicional.

El par USD/CAD logra un buen rebote desde la zona de 1.3570, o mínimos de una semana alcanzados a principios de este jueves, y marca un nuevo máximo diario de cara a la sesión norteamericana. El par se sitúa actualmente en torno a la zona de 1.3635-1.3640, con una subida de más del 0.20% en el día y, por el momento, parece haber roto una racha de tres días de pérdidas.

El retroceso en los futuros de las acciones estadounidenses ayudó al Dólar refugio seguro a recuperar gran parte de sus pérdidas intradía, lo que a su vez favoreció al par USD/CAD. El dólar obtuvo un impulso adicional tras la revisión al alza del PIB de EE.UU., que mostró que la economía se expandió a un ritmo anualizado del 3.2% durante el tercer trimestre. Esta cifra, muy superior al 2.9% estimado anteriormente, favorece a los alcistas del USD. Dicho esto, el actual retroceso de los rendimientos de los bonos del Tesoro estadounidense debería frenar cualquier subida significativa del dólar.

A pesar de los comentarios de línea dura de la Fed, los inversores esperan que el banco central de EE.UU. pivote hacia algo más neutral y arrastre a la baja los rendimientos de los bonos del Tesoro estadounidense. Aparte de esto, los precios alcistas del petróleo crudo siguen apuntalando al Loonie vinculado a las materias primas y podrían limitar aún más el par USD/CAD. Precios del petróleo crudo suben a un máximo de dos semanas y media en medio del optimismo sobre la recuperación de la demanda de combustible. Sin embargo, la preocupación por el aumento de nuevos casos de COVID-19 podría perjudicar a la liquidez negra. El trasfondo fundamental mixto justifica cierta cautela por parte de los operadores agresivos.

Niveles técnicos a vigilar

- Cifras de crecimiento del PIB del tercer trimestre se revisan al alza.

- El dólar se aprecia luego de los datos económicos.

El crecimiento definitivo del PIB del tercer trimestre de Estados Unidos mostró que la economía se expandió al 3.2%, por encima del 2.9% estimado previamente. En el segundo trimestre, la economía se contrajo un 0.6% y en el primero un 1.6%. Este es el primer aumento visto desde el cuarto trimestre de 2021.

El índice de precios del PIB también se revisó al alza desde 4.3% a 4.4%. El indicador de precios del gasto en consumo personal se mantuvo en 4.3%, aunque el índice subyacente del indicador se revistó desde 4.6% a 4.7%.

Reacción del mercado

En el mismo momento se publicó el reporte semanal de pedidos de subsidio de desempleo. El dólar ganó impulso a lo largo del mercado luego de los datos, marcando máximos contra el yen y la libra. El índice DXY saltó 25 pips al alza hasta un máximo diario de 104.34.

- Futuros de Wall Street en negativo.

- México: inflación anual sigue debajo del 8%.

- USD/MXN cae levemente el jueves, se aleja de 19.90.

El USD/MXN está cayendo en forma modesta el jueves y pone a prueba el soporte de 19.60. El sesgo sigue bajista en el muy corto plazo tras el quiebre de 19.70. El dólar opera con tendencia mixta el jueves antes de datos económicos de EE.UU.

De extender el retroceso el USD/MXN se enfrentará con el área de 19.50 y previamente a la media móvil de 20 días que está pasando por 19.56. De afirmarse por debajo de ambos, el peso mexicano quedará fortalecido.

Al alza, un regreso sobre 19.70, removería el tono alcista de muy corto plazo, poniendo el foco de nuevo en la resistencia clave de 19.90. De ceder esta última, un regreso sobre 20.00 sería una cuestión de tiempo.

En México se conoció que la inflación en la primera quincena de diciembre subió 0.39% con respecto a la última quincena de noviembre, según informó el Instituto Nacional de Estadística y Geografía. La tasa anual se ubicó en 7.77%.

El calendario económico muestra por delante varios reportes económicos de EE.UU. Se publicará el reporte semanal de pedidos de subsidio de desempleo, una nueva estimación de crecimiento del PIB del tercer trimestre y el índice manufacturero de la Fed de Kansas.

El foco también estará en las bolsas y el mercado de bonos del Tesoro. Los mercados van perdiendo volumen de cara a las celebraciones de fin de año. Los futuros de Wall Street operan con modestas caídas mientras que el petróleo sube en forma significativa.

Niveles técnicos

- El NZD/USD recupera la tracción positiva el jueves ante la aparición de nuevas ventas del USD.

- La caída de los rendimientos de los bonos estadounidenses y el tono positivo del riesgo parecen pesar sobre el dólar, refugio seguro.

- Los temores de recesión podrían actuar como un viento en contra para el kiwi, sensible al riesgo, antes del PIB del tercer trimestre de EE.UU..

El par NZD/USD atrae algunas compras el jueves y revierte parte de la caída del día anterior hasta la zona de 0.6275, o un nuevo mínimo mensual. El par mantiene sus ganancias durante la primera mitad de la sesión europea y actualmente se sitúa en torno a la zona de 0.6310-0.6315, apenas unos puntos por debajo del máximo diario.

Una combinación de factores ejerce peso sobre el dólar estadounidense, que, a su vez, se considera que actúa como viento de cola para el par NZD/USD. La reciente recuperación en el sentimiento de riesgo global - como se muestra por un tono generalmente positivo en torno a los mercados de acciones - sigue socavando el dólar de refugio seguro y beneficia al Kiwi sensible al riesgo. El dólar sigue presionado por el retroceso de los rendimientos de los bonos del Tesoro estadounidense.

De hecho, el rendimiento de la deuda pública estadounidense a 10 años sigue retrocediendo desde el máximo mensual alcanzado el día anterior, ante las expectativas de que la Fed pase de una postura extremadamente agresiva a otra más neutral. Cabe recordar que el banco central estadounidense indicó la semana pasada que seguirá subiendo los costes de endeudamiento para aplastar la inflación y proyectó una subida adicional de tipos de 75 puntos básicos para finales de 2023.

Sin embargo, queda por ver si el par NZD/USD puede capitalizar el movimiento o se encuentra con una nueva oferta en niveles más altos en medio de los riesgos de recesión que se avecinan. A pesar de la relajación de las restricciones del COVID-19 en China, los inversores siguen preocupados por las dificultades económicas derivadas del aumento de nuevos casos. Además, la prolongada guerra entre Rusia y Ucrania ha avivado la preocupación por una recesión económica mundial más profunda.

Estos factores hacen que sea prudente esperar a que se produzcan compras de seguimiento antes de confirmar que el par NZD/USD ha hecho suelo y que la reciente caída correctiva desde un máximo de varios meses ha seguido su curso. Los operadores esperan con interés la agenda económica de EE.UU., con la publicación del PIB final del tercer trimestre y las habituales solicitudes semanales iniciales de subsidio de desempleo, para un nuevo impulso más tarde durante los inicios de la sesión americana.

Niveles técnicos a vigilar

- El par EUR/USD registra nuevas ofertas el jueves en medio de un renovado sesgo vendedor del USD.

- La caída del rendimiento de los bonos estadounidenses y el tono positivo del riesgo parecen pesar sobre el dólar.

- La falta de compras de seguimiento justifica la cautela de los alcistas ante los temores de recesión.

El par EUR/USD recupera terreno el jueves y salta al extremo superior de un rango operativo de una semana durante la primera mitad de la sesión europea, aunque carece de seguimiento. El par retrocede unos pips desde el máximo diario alcanzado en la última hora y actualmente se sitúa justo por debajo de la zona de 1.0650, con una subida de más del 0.30% en el día.

Una combinación de factores provoca nuevas ventas en torno al dólar estadounidense, que, a su vez, presta cierto soporte al par EUR/USD. El tono positivo generalizado en los mercados de acciones sigue actuando en contra del dólar como refugio seguro. Aparte de esto, el reciente retroceso en los rendimientos de los bonos del Tesoro de EE.UU. contribuye a mantener a los alcistas del USD a la defensiva.

De hecho, el rendimiento de la deuda pública estadounidense a 10 años se aleja del máximo mensual alcanzado el miércoles ante la expectativa de que la Fed pase de una postura extremadamente agresiva a otra más neutral. Cabe recordar que el banco central estadounidense indicó la semana pasada que seguirá subiendo los costes de los préstamos para combatir la inflación obstinadamente elevada.

Por otra parte, la moneda común se ve respaldada por una postura más agresiva del Banco Central Europeo, que indica que tendrá que subir los tipos mucho más para controlar la inflación. Sin embargo, el par EUR/USD sigue limitado por los riesgos de recesión, alimentados por el aumento de los casos de COVID-19 y la prolongación de la guerra entre Rusia y Ucrania.

En los últimos acontecimientos geopolíticos, Rusia afirmó que no hay ninguna posibilidad de conversaciones de paz y que la continuación del suministro de armas por parte de los aliados occidentales a Ucrania conduciría a una profundización del conflicto en curso. Por lo tanto, es prudente esperar a que el par EUR/USD se fortalezca más allá de la fuerte resistencia horizontal de 1.0660 antes de realizar nuevas apuestas alcistas.

La agenda económica estadounidense se centrará en el PIB del tercer trimestre y en las solicitudes semanales de subsidio de desempleo. Además, los rendimientos de los bonos estadounidenses y el sentimiento de riesgo en general influirán en el dólar y darán cierto impulso al par EUR/USD. Sin embargo, la atención seguirá centrada en el índice de precios PCE subyacente de EE.UU. (el indicador de inflación preferido de la Fed), que se publicará el viernes.

Niveles técnicos a vigilar

- Futuros de acciones estadounidenses caen levemente.

- Precios del petróleo extienden el rally a máximos en dos semanas.

- El dólar mixto, la libra y el kiwi entre las peores monedas.

Tras registrar importantes ganancias el miércoles, los futuros de Wall Street están cayendo en forma modesta el jueves, con los mercados en modo “fin de año”. Los precios del petróleo siguen avanzando, el dólar se mantiene sin dirección clara, al igual que los bonos soberanos.

Leve retroceso tras día de fiesta

Los índices de Wall Street tuvieron el miércoles el mejor día del mes con subas en torno al 1.50%. En la previa del jueves, los futuros del S&P 500 caen 0.12% y los del Nasdaq 0.11%. Las bolsas asiáticas cerraron en positivo acomplandose a los mercados estadounidenses con el Hang Seng ganando 2.70%. En Europa, el FTSE 100 sube 0.45%, mientras que el DAX cae 0.19% y el CAC 40 retrocede 0.04%.

Los buenos resultados corporativos de Nike y FedEx, junto con una suba mayor a la esperada en el índice de confianza del consumidor de Conference Board, ayudaron al buen humor de los mercados el miércoles. No todas fueron positivas en EE.UU. ya que se conoció la décima caída mensual en forma consecutiva de las ventas de viviendas en noviembre. La baja fue del 7.7% con respecto al mes anterior, hasta 4,09 millones, el nivel más bajo desde mayo de 2020 y está un 35% por debajo de donde estaban un año atrás.

El jueves en EE.UU. se publicará el reporte semanal de pedidos de subsidio de desempleo, una nueva estimación de crecimiento del PIB del tercer trimestre y el índice manufacturero de la Fed de Kansas.

El volumen en los mercados continúa reduciéndose de cara a las festividades de fin de año a lo largo del mundo. Esto favorece recorridos erráticos de precios y la persistencia de rangos.

En el premarket, las acciones de Micron Technology están perdiendo 3% tras lanzar una advertencia de que la demanda continúa cayendo tras del pico por la pandemia. Advanced Micro Devices cae 0.93% y NVIDIA 0.80%. Las de Alibaba suben más del 2% y ConocoPhillips 1.10%. Entre las empresas que presentarán resultados el viernes están Paychex, CarMax, y Hornbach.

En el mercado de divisas, el dólar pasó a estar en positivo en la última hora, aunque con variaciones limitadas. La de peor rendimiento entre las del G10 es la libra esterlina, con GBP/USD cayendo por debajo de 1.2050 y el EUR/GBP superando 0.8800 por primera vez en un mes. Los datos económicos del Reino Unido no ayudaron a la libra ya que se conoció que la economía se contrajo más de lo previsto anteriormente en el tercer trimestre, al revisarse las cifras desde -0.2% a -0.3%.

China planea reducir los tiempos de cuarentena para quienes ingresen al país a partir de enero. El banco central de Turquía mantuvo, como se esperaba, la tasa de interés de referencia en 9%. El presidente de Ucrania, Volodímir Zelenski, se reunió con Joe Biden en Washington y habló ante el Congreso estadounidense.

Los rendimientos de los bonos soberanos se mueven en diversas direcciones. El bono del Tesoro a 10 años rinde 3.66%, mientras que el de 2 años 4.21%. El títulos alemán a 10 años está en 2.34%, el máximo en un mes.

Los precios del petróleo le escapan a la caída en los mercados de renta variable y a los recorridos limitados, mostrando subas mayores al 1% por segundo día seguido. El barril de WTI alcanzó máximos en dos semanas, acercándose a la zona de 80.00$.

Los metales están retrocediendo tras haber marcado recientemente máximos en semanas. El oro sigue sobre 1.800$, aunque sin poder superar 1.820$, mientras que la plata extendió el retroceso llegando a 23,65$. Las criptomonedas no muestran grandes variaciones. Bitcoin opera en torno a 16.800$, mientras que Ethereum lo hace en 1.215$.

Niveles técnicos

- La plata baja por segundo día consecutivo y se aleja aún más del máximo en varios meses.

- La situación aún favorece a los alcistas y respalda la posibilidad de comprar la caída.

- Se necesita una ruptura convincente por debajo de la confluencia de 23.00$ para anular las perspectivas positivas.

La plata prolonga el retroceso del día anterior desde un máximo de ocho meses y sigue bajo cierta presión vendedora por segundo día consecutivo el jueves. El metal blanco sigue debilitado durante la primera mitad de la sesión europea y actualmente se sitúa en torno a la zona de 23.65/23.75$.

Desde los niveles actuales, es probable que cualquier caída posterior encuentre cierto soporte cerca de la zona de 23.55- 23.50$. De exgtender las bajas quedará expuesto la zona de confluencia de 23.00$, que comprende la media móvil simple de 100 períodos en el gráfico de 4 horas y una línea de tendencia ascendente que se extiende desde el mínimo de noviembre. Dicha zona debería actuar como una base sólida y un punto pivote clave para determinar el siguiente tramo de un movimiento direccional para el XAG/USD.

Mientras tanto, en el gráfico de 4 horas, los osciladores, aunque han ido perdiendo tracción, se mantienen en territorio alcista. Además, los indicadores técnicos positivos en el gráfico diario apoyan las perspectivas de que la caída sea vista como una oportunidad de compra cerca del soporte de confluencia antes mencionado. Dicho esto, una ruptura convincente por debajo anularía las perspectivas constructivas y cambiaría el sesgo a favor de los bajistas.

El XAG/USD podría entonces volverse vulnerable y acelerar la caída a probar 22.00$, con algún soporte intermedio cerca de la zona horizontal de 22.55/22.50$. Una fortaleza sostenida más allá debería allanar el camino para ganancias adicionales a corto plazo, llevando al XAG/USD más allá de la zona de 24.60/24.70$ y permitiendo a los alcistas apuntar hacia la recuperación del área psicológica de 25.00$.

XAG/USD gráfico de 4 horas

Niveles clave

- El Índice del Dólar lleva las ofertas a refrescar el mínimo intradía, rompe la línea de tendencia ascendente de una semana.

- Las señales bajistas del MACD permiten a los vendedores apuntar al mínimo semanal anterior, también el nivel más bajo en seis meses.

- La SMA de 100 y el máximo semanal añaden filtros al alza, incluso si los compradores logran cruzar la línea de soporte convertida en resistencia.

El Índice del dólar (DXY) retrocede hacia el mínimo semanal, marcado el día anterior, llevando a las ofertas a refrescar el mínimo intradía cerca de 103.83 durante las primeras horas del jueves en Europa.

De este modo, el indicador del dólar frente a las seis divisas principales rompe una línea de soporte ascendente de hace una semana, ahora resistencia cerca de 103.92, mientras se acerca al mínimo de seis meses marcado la semana pasada.

Cabe destacar que las señales bajistas del MACD y un giro en U desde 104.93 durante los primeros días de la semana también favorecen a los vendedores del DXY para acercarse al mínimo de varios días en torno a 103.40.

Durante la caída, el mínimo semanal cerca de 103.80 y el soporte horizontal en torno a 103.60 podrían poner a prueba a los bajistas del Índice del Dólar.

Además, la debilidad sostenida del DXY más allá de 103.40 pondrá de relieve la figura redonda de 103.00 antes de dirigir a los osos hacia el mínimo de mayo de 2022 cerca de 101.30.

Por el contrario, la línea de soporte anterior en torno a 103.92 precede a la cifra redonda de 104.00 para restringir el rebote a corto plazo del Índice del Dólar.

A continuación, la SMA de 100 y el máximo semanal podrían desafiar a los alcistas del DXY en torno a 104.75 y 104.95, por este orden.

También actúa como filtro alcista la cifra redonda de 105.00, cuya ruptura podría dar la bienvenida a los alcistas del DXY que apuntan al máximo mensual de 105.82.

Índice del dólar: Gráfico de cuatro horas

Tendencia: Se esperan más caídas

Esto es lo que debe saber para operar hoy jueves 22 de diciembre:

El Índice del Dólar, que el miércoles cerró con una ligera subida, se desplomó y cayó por debajo de 104.00 a primera hora del jueves, en un contexto de mejora del ánimo en los mercados. El rendimiento de los bonos del Tesoro estadounidense a 10 años se mantiene por debajo del 3.7% y los futuros de los índices bursátiles estadounidenses registran pequeñas ganancias diarias. La Oficina de Análisis Económico estadounidense publicará la estimación final del crecimiento del Producto Interior Bruto (PIB) del tercer trimestre. La agenda económica estadounidense también incluirá los datos semanales sobre las solicitudes iniciales de subsidio de desempleo y el índice de actividad nacional de noviembre del Banco de la Reserva Federal de Chicago.

El miércoles, los datos estadounidenses revelaron que las ventas de viviendas existentes descendieron un 7.7% mensual en noviembre. Además, la expectativa de la tasa de inflación al consumo a un año de la Encuesta de Sentimiento del Consumidor del Conference Board bajó al 6.7% en diciembre desde el 7.1%. Los principales índices de Wall Street ganaron terreno y dificultaron que el dólar estadounidense cobrara fuerza en la segunda mitad de la jornada.

Soportado por la presión vendedora que rodeaba al dólar estadounidense, el par EUR/USD subió hacia 1.0650 durante las horas de comercio asiático del jueves. En su último informe mensual, el Ministerio de Finanzas alemán informó que se espera que la actividad económica en Alemania se mantenga moderada durante el cuarto trimestre de este año y el primer trimestre de 2023.

El par GBP/USD retrocedió ligeramente hacia 1.2100 durante la madrugada europea del jueves. Los datos publicados por la Oficina de Estadísticas Nacionales del Reino Unido (ONS) anunciaron que el Producto Interior Bruto (PIB) creció a una tasa anualizada del 1.9% en el tercer trimestre, incumpliendo las expectativas del mercado de una expansión del 2.4%.

Tras la fuerte caída registrada el martes, el USD/JPY logró registrar pequeñas ganancias diarias el miércoles, pero tuvo dificultades para extender su recuperación el jueves. Al momento de escribir, el USD/JPY cotiza en terreno negativo, en torno a 132.00. Los datos de Japón mostraron a primera hora del día que el índice económico líder subió ligeramente hasta 98.6 en octubre desde 98.2 en septiembre.

El rendimiento de los Bonos del Tesoro de EE.UU. a 10 años fluctuó en un rango estrecho el miércoles, y el precio del oro luchó por hacer un movimiento decisivo en cualquier dirección. El par XAU/USD continúa cotizando plano en el día, ligeramente por encima de 1.810$ a primera hora del jueves.

El miércoles, los datos de Canadá revelaron que el Índice de Precios al Consumo anual descendió hasta el 6.8% en noviembre desde el 6.9% de octubre. El USD/CAD no reaccionó al informe de inflación del miércoles, pero empezó a bajar a primera hora del jueves, cayendo por debajo de 1.3600 durante la mañana europea.

Bitcoin sigue moviéndose ligeramente por debajo de los 17.000$ y Ethereum se mantiene tranquilo en torno a los 1.200$, ya que la acción comercial en el mercado de criptomonedas sigue siendo moderada.

Citando un borrador del plan, Reuters informó el jueves de que el Ministerio de Finanzas de Japón planea vender 190 billones de yenes (1.44 billones de dólares) en bonos del gobierno japonés (JGB) en el año fiscal que comienza el 1 de abril, con recortes en la cantidad de deuda a corto plazo vendida.

Por otra parte, Reuters señaló que "los asesores del sector privado del principal consejo económico de Japón pidieron el jueves al Gobierno que intensifique las conversaciones sobre cómo garantizar que los salarios aumenten más rápido que la inflación."

El Producto Interior Bruto (PIB) de Reino Unido ha caído un 0.3% en el tercer trimestre del año, empeorando el consenso del mercado, que esperaba un descenso del 0.2%. Esta es la primera caída registrada por el indicador tras cinco trimestres consecutivos de expansión. En concreto, no había habido contracción desde el primer trimestre de 2021.

El PIB interanual ha crecido un 1.9%, por debajo del 4.4% previo y del 2.4% estimado, siendo el crecimiento más bajo registrado desde el primer trimestre de 2021.

La cuenta corriente del tercer trimestre ha reducido su déficit a -19.402B de libras desde los -35.086B previos, mejorando notablemente los -33.224B esperados por el mercado.

Finalmente, la inversión total en comercio entre julio y septiembre creció un 1.3% en el tercer trimestre, mejorando el descenso del 0.5% previsto.

GBP/USD Reacción

El GBP/USD ha reaccionado a los datos con una leve caída de casi 20 pips que le ha llevado a la zona 1.2100. En la sesión asiática, el par había tocado máximos del día en 1.2135 tras recuperarse de los mínimos de tres semanas alcanzados en la sesión americana de ayer en 1.2055. Al momento de escribir, la libra se cotiza frente al dólar sobre 1.2109, ganando un 0.19% diario.

Citando informaciones, Bloomberg señaló el jueves que el Consejo de Estado de China, el Banco Popular de China (PBOC) y el principal regulador de valores bursátiles del país realizaron conjuntamente un estudio durante la reunión de política económica de la semana pasada, con el objetivo de priorizar el crecimiento e impulsar el mercado inmobiliario en 2023.

Principales conclusiones

"Las lecturas de estas reuniones describieron un compromiso de acción dirigido a rescatar la economía y ponerla en la senda de la estabilidad".

"El gobierno ha estado presionando para que se apliquen las medidas de estímulo anunciadas anteriormente, afirmando que las medidas existentes podrían ser más eficaces."

"Las medidas políticas aún pueden tener un impacto y si hacemos bien el trabajo ahora, ayudará a estabilizar el crecimiento el año que viene".

"La economía se está recuperando y estabilizando, pero los fundamentos aún no son sólidos".

©2000-2026. Todos los derechos reservados.

El sitio es administrado por Teletrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

La información presentada en el sitio, no es una base para tomar decisiones de inversión y es proporcionada sólo con fines informativos.

La empresa no atiende ni presta servicio a clientes residentes en Estados Unidos, Canadá y los países incluidos en la lista negra del FATF.

La realización de operaciones comerciales en los mercados financieros con instrumentos financieros de margen, abre grandes oportunidades y permite a los inversores que estén dispuestos a correr riesgos a obtener altos rendimientos, pero al mismo tiempo conlleva un nivel de riesgo de pérdidas potencialmente alto. Por lo tanto, antes de comenzar a comercializar, se debe tomar de manera responsable a la cuestión de elegir la estrategia de inversión correspondiente, teniendo en cuenta los recursos disponibles.

Uso de información: al usar completamente o parcialmente los materiales del sitio, el enlace a TeleTrade como fuente de información es obligatorio. El uso de materiales en Internet debe ir acompañado de un hipervínculo al sitio teletrade.org. Importación automática de materiales e información del sitio está prohibida.

Para cualquier duda o pregunta, póngase en contacto con pr@teletrade.global.

bancarias