- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

- El precio del Oro está de nuevo al alza y se espera que continúe subiendo o al menos se mantenga lateral.

- De no ser así, el precio del oro se movería aún más al alza en los próximos días, con la vista puesta en 1.775$.

El precio del oro subió el viernes antes de las vacaciones de Navidad y el fin de semana largo y se vio respaldado por los datos de enfriamiento de la inflación en la tormenta de datos del viernes.

El gasto del consumidor estadounidense subió un 0.1% en noviembre tras subir un 0.4% en octubre, señal de que la inflación se está enfriando, aunque no tanto como los Mercados necesitan ver para empezar a esperar un giro de la Reserva Federal o una ralentización en su senda de subidas de tipos. En términos interanuales, el índice de gastos de consumo personal (PCE) se situó en el 5.5%, medio punto menos que en octubre. Sin tener en cuenta la volatilidad de los precios de los alimentos y la energía, el índice subió un 0.2% mensual y un 4.7% anual, respectivamente, en línea con el consenso. La mala noticia para el precio del Oro es que los datos de inflación PCE de octubre fueron revisados al alza.

Los datos del Producto Interior Bruto estadounidense del jueves y las solicitudes de subsidio por desempleo también pusieron de relieve que la economía del país repuntó más rápido de lo estimado anteriormente y que el mercado laboral sigue muy ajustado. Con todo, la serie de datos no ayuda a cambiar las tornas con respecto a la especulación de que la Fed mantendrá el rumbo para luchar contra la inflación en 2023. Estas subidas de tasas para aplacar la presión sobre los precios pesan sobre el activo sin rendimiento que no paga intereses, que va camino de registrar su segunda caída anual consecutiva.

La Fed tendrá que hacer más

Según los analistas de Brown Brothers Harriman, los mercados siguen sin creer a la Fed. Después de subir hasta el 5,5% tras la última reunión del FOMC, la tasa terminal según el mercado de swaps ha retrocedido hasta el 5.0%", explican los analistas. Del mismo modo, el WIRP sugiere que una subida de 50 puntos básicos el 1 de febrero sólo está descontada en un 33%, seguida de una subida final de 25 puntos básicos el 22 de marzo. No podemos entender por qué los mercados siguen luchando contra la Fed. Con la excepción de algunos errores de comunicación aquí y allá, el presidente Jerome Powell y compañía han sido firmes en la necesidad de subir los tipos durante más tiempo. Los datos recientes de EE.UU. confirman que el mercado laboral sigue siendo fuerte y que la Fed tendrá que hacer más.''

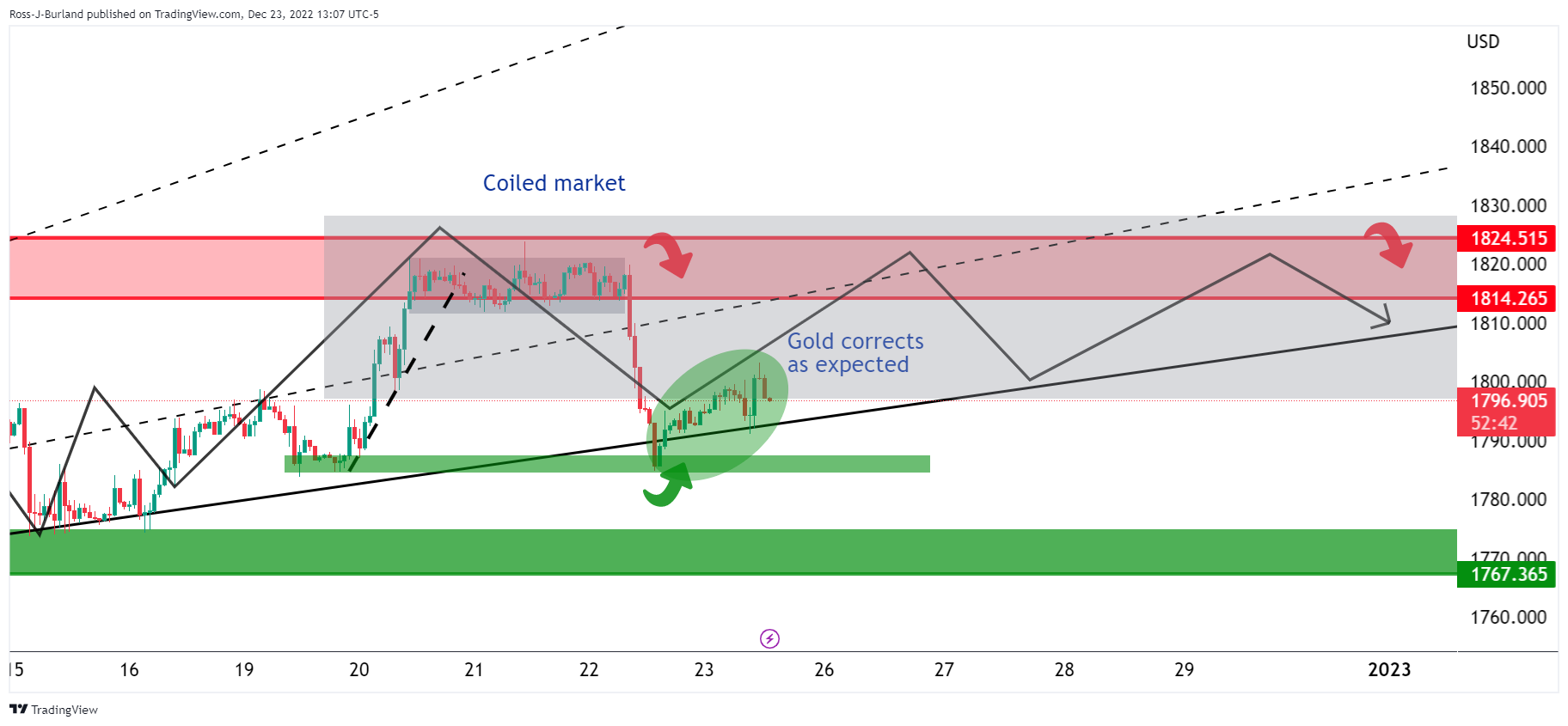

Análisis técnico del precio del oro

En el análisis anterior, el precio del Oro cayó hasta la zona objetivo y la superó hasta los 1.784$ para un movimiento medido del 300% y hasta donde comenzó la microtendencia anterior:

Se indicó que se esperaría una corrección en el precio del Oro, respetando la tendencia alcista:

Actualización del precio del Oro

El precio del Oro está de nuevo al alza y se esperaría que continuara al alza o al menos se mantuviera lateral. De no ser así, se esperaría un movimiento aún más profundo en el precio del Oro para los próximos días, haciendo que se espere una corrección a la baja significativa con 1.775$ en el punto de mira.

Según los analistas de Rabobank, el real brasileño está sufriendo las consecuencias de la evolución fiscal tras las elecciones presidenciales. Siguen pensando que el USD/BRL se negociará a 5.30 a finales de 2022 y a finales de 2023.

Declaraciones destacadas:

"Seguimos viendo el USDBRL en 5.30 a finales de 2022 y a finales de 2023. Seguimos viendo el USDBRL a 5.30 a finales de 2022 y a finales de 2023".

"El dólar estadounidense ha experimentado recientemente enormes oscilaciones al compás de las opiniones de la Fed sobre la economía estadounidense, arrastrando consigo a divisas de materias primas como el BRL, mientras que los bancos centrales de otras economías avanzadas luchan por seguir el ritmo del ciclo de subidas de la Fed. A pesar de ello, las cuentas exteriores de Brasil se mantienen relativamente bien, con un déficit por cuenta corriente históricamente bajo (3.3% del PIB) que se financia fácilmente con IED (4.0% del PIB). Sin embargo, los fundamentos fiscales, en particular la sostenibilidad de la deuda, siguen siendo frágiles."

"Tras las elecciones, las discusiones sobre un proyecto de ley de enmienda constitucional de transición (que otorga al presidente electo la autoridad para promover transferencias sociales por encima del límite de gasto), por valor de 198.000 millones de BRL al año, impactaron en el mercado de divisas durante las últimas cinco semanas, haciendo que el BRL cayera del segundo al cuarto mejor rendimiento anual entre las 24 principales divisas EMFX."

"Creemos que el BRL tiene el potencial de permanecer bajo presión y llegar a 5.30 a finales de 2022 y finales de 2023. Si se anuncia una perspectiva de política fiscal creíble en 23H1, podríamos ver una reversión parcial y temporal de esta dinámica."

Los datos publicados el viernes muestran que la economía canadiense creció un 0.1% en octubre. Los analistas de CIBC señalan que la revisión al alza de septiembre y el modesto crecimiento de octubre/noviembre hacen que el PIB del cuarto trimestre se sitúe entre el 1% y el 1.5%, por encima de la previsión del 0.5% del Informe de Política Monetaria de octubre del Banco de Canadá.

Declaraciones destacadas:

"Statistics Canada proporcionó una pequeña dosis de alegría navideña, con la noticia de que la economía canadiense siguió creciendo (aunque sólo modestamente) al comienzo del cuarto trimestre. Junto con una ligera revisión al alza de los datos de septiembre, los datos de hoy sitúan el crecimiento del cuarto trimestre en torno al 1.3%. Esta cifra está por encima de la previsión de octubre del Banco de Canadá de un crecimiento de sólo el 0.5% durante el trimestre, aunque no lo suficiente como para que preveamos una nueva subida de los tipos de interés."

"Los datos de las industrias a veces pueden divergir de las cifras finales de gasto, y sospechamos que los datos de empleo de diciembre y las propias encuestas de empresas y consumidores del BOC serán más importantes para determinar si los responsables políticos suben más las tasas de interés. Mantenemos nuestra opinión de mantener los tipos en la reunión de enero, y creemos que el Banco ya ha hecho lo suficiente para frenar la economía y la inflación notablemente en 2023."

- El yen japonés es una de las monedas que peor comportamiento ha tenido, debilitado por el aumento de los rendimientos en Estados Unidos.

- El dólar obtiene resultados mixtos tras los datos estadounidenses.

- El USD/JPY subió el viernes y bajó en la semana.

El USD/JPY rompió por encima de 132.80 y subió hasta 133.15, alcanzando el nivel más alto desde el martes. Los rendimientos del Tesoro de EE.UU. subieron tras varios informes económicos de EE.UU. y pesaron sobre el yen japonés.

Datos estadounidenses: más positivos que negativos

Informamos del índice de precios del consumo personal básico, que subió un 0.2% en noviembre, en línea con lo esperado, y un 4.7% con respecto a hace un año, lo que supone un descenso con respecto al 5% de octubre. La Reserva Federal sigue de cerca los indicadores de inflación.

Los pedidos de bienes duraderos cayeron más de lo previsto, un 2.6%. El Índice de Sentimiento del Consumidor de Michigan se situó en 59.7 en diciembre, por encima del 59.1 de la estimación preliminar. Las ventas de viviendas nuevas sorprendieron con un aumento del 5.8% en noviembre, hasta una tasa anual de 640.000, por encima de las 600.000 del consenso de los mercados.

Tras todos los informes económicos, los precios de las acciones en Wall Street se dirigen a la baja, al igual que ocurrió el jueves, cuando las cifras positivas desencadenaron una venta masiva. La diferencia del viernes es que el Rendimiento de los bonos está reaccionando con más fuerza, impulsando al USD/JPY.

El par se encuentra por debajo de 133.00, con un sesgo alcista intradía. Por encima del máximo diario, la siguiente resistencia podría situarse en torno a la zona de 133.50. A la baja, el soporte clave es la banda de 132.50/60, una confluencia de un nivel horizontal y una línea de tendencia alcista desde el mínimo semanal. Una ruptura a la baja cambiaría la tendencia intradía a neutral/negativa.

Niveles técnicos

- Rusia anunció que podría recortar la producción de petróleo a principios de enero.

- Los mercados de EE.UU. cerrarán más temprano el viernes debido a las fiestas navideñas.

- El WTI retrocedió ligeramente tras alcanzar un nuevo máximo mensual.

Los precios del petróleo crudo operan al alza el viernes, con el barril de West Texas Intermediate (WTI) cerca de 80.00$. El petróleo sube a pesar del tono suave de las acciones y la fortaleza del dólar, ayudado por las noticias procedentes de Rusia, ya que el viceprimer ministro Alexander Novak declaró que, debido a la limitación de los precios, los flujos de gas podrían desviarse de la UE a Asia. Además, señaló que Rusia podría recortar la producción de petróleo entre un 5% y un 7% a principios de 2023 como respuesta a la limitación de los precios del crudo y los derivados refinados. Los recortes podrían alcanzar entre 500.000 y 700.000 barriles diarios (bpd).

Por otra parte, Anatoly Antonov, embajador ruso en EE.UU., afirmó que Washington está llevando a cabo una "guerra por poderes" contra Moscú, y añadió que el riesgo de un enfrentamiento entre Rusia y EE.UU. es alto.

Cabe añadir que los mercados estadounidenses cerrarán temprano este viernes por la celebración de la Navidad, lo que significa que la volatilidad se mantendrá probablemente limitada durante el resto del día.

Niveles del WTI a vigilar

El WTI tocó los 80.00$ antes de ceder algunos centavos, pero su tendencia es alcista según las lecturas técnicas del gráfico diario. Está cotizando en su nivel más alto desde el 5 de diciembre, recuperándose de un mínimo de varios meses de 70.08$. El máximo mensual de diciembre fue de 83.33$, un posible objetivo alcista para la próxima semana. Si el oro negro lo supera, se prevé una recuperación hacia los 85.00$. Las caídas a corto plazo probablemente encuentren compradores en torno a 78.70$, con el siguiente nivel de soporte en 78.15$.

El PBI de Canadá se expandió al 0.1% durante el mes de octubre, en línea con las expectativas del mercado. En el mes previo, se había registrado una expansión del 0.2% (revisado desde 0.1%). El sector de servicios registró una expansión del 0.3%, mientras que el de la producción se contrajo 0.7%. La estimación preliminar de noviembre apunta a un estancamiento en el crecimiento.

Junto con estos datos se conoció el reporte de ingreso y gasto personal y el de peticiones de bienes duraderos de EE.UU. El USD/CAD cayó hasta 1.3570, marcando un nuevo mínimo pero luego rebotó trepando hacia 1.3600.

Los analistas de BBH ofrecen un breve avance de los importantes datos macroeconómicos estadounidenses del viernes, el índice de precios del gasto en consumo personal (PCE). Se espera que el indicador de inflación preferido por la Fed, el índice de precios PCE subyacente, se haya desacelerado hasta el 4.7% interanual en noviembre, frente al 5.0% del mes anterior.

Declaraciones destacadas:

"El consenso ve un 4.6% interanual frente al 5,0% de octubre. De ser así, sería la segunda desaceleración consecutiva hasta el mínimo desde octubre de 2021. Dicho esto, esta caída se debe en gran parte a los elevados efectos de base de 2021 y el objetivo del 2% de la Fed todavía parece muy lejano. De hecho, siempre hemos pensado que conseguir que el PCE subyacente baje de casi el 6% al 4% es la parte fácil; conseguir que baje del 4% al objetivo del 2% es la parte difícil y ahí es donde viene el dolor. Los ingresos y el gasto personales se informarán al mismo tiempo y se espera que se sitúen en el 0.3% intermensual y el 0.2% intermensual, respectivamente."

Las peticiones de bienes duraderos de Estados Unidos cayeron un 2.1% en noviembre después de mostrar un crecimiento del 0.7% en octubre (cifra revisada a la baja desde el 1%). El dato decepciona las expectativas del mercado, cuyo consenso esperaba una caída más moderada del 0.6%. El descenso de noviembre es el primero en los últimos cuatro meses y el mayor registrado desde abril de 2020, en plena primera ola de la pandemia del coronavirus.

Las peticiones de bienes duraderos excluyendo defensa han descendido un 2.6%, empeorando el +0.4% previo y el +0.1% previsto por los expertos, siendo también la mayor caída vista desde abril de 2020. Excluyendo defensa y aviación, el indicador ha subido un 0.2%, superando el 0% estimado.

Finalmente, las peticiones de bienes duraderos excluyendo transporte han aumentado un 0.2%, mejorando el +0.1% anterior y el 0% previsto para hoy.

Reacción Dólar

El Índice del Dólar (DXY) ha reaccionado a estos datos y al PCE subyacente (que ha estado en línea con las expectativas) con un rebote de más de 25 pips que le ha llevado de 104.17 a 104.43. Al momento de escribir, el billete verde cotiza sobre 104.25, perdiendo un 0.13% diario.

- Ingreso Personal sube 0.4% en noviembre superando avance esperado del 0.2%.

- Gasto personal trepa 0.1%, debajo del 0.2% del consenso.

- Dato de inflación del reporte en línea con lo esperado.

El reporte de ingreso y gasto personal tuvo un limitado impacto en el mercado al mostrar cifras sin grandes sorpresas, sobre todo en lo que respecta a inflación. El ingreso real se incrementó en noviembre 0.4% superando el 0.2% del consenso del mercado. Por su parte, el gasto personal trepó 0.1%, debajo del 0.2% esperado.

El dato clave del índice de precios del gasto en consumo personal registró un avance del 0.1% debajo del 0.3% y la tasa anual pasó de 6.1% a 5.5%. El índice de precios subyacente del gasto, dato de inflación muy seguido de cerca por la Reserva Federal tuvo una suba del 0.2%, similar a lo esperado y la tasa anual pasó de 5% a 4.7%, también igualando el consenso del mercado.

En el mismo momento se conoció el reporte de peticiones de bienes duraderos. Más adelante el viernes será el turno del reporte de venta de viviendas nuevas y del índice de confianza del consumidor de la Universidad de Michigan.

Índice de Precios del Consumo Personal (IPCE) en EE.UU.

En la agenda económica estadounidense del viernes destaca la publicación del Índice de Precios del Gasto en Consumo Personal (IPCE), prevista más tarde durante la sesión norteamericana temprana a las 13:30 GMT. Se prevé que el indicador aumente un 0.3% en noviembre, igualando la lectura del mes anterior. Se prevé que la tasa anual se haya desacelerado hasta el 5.3% desde el 6% de octubre. Por su parte, el índice de precios PCE subyacente, la medida de inflación preferida de la Fed, probablemente se redujo a una tasa interanual del 4.7% en noviembre, frente al 5% anterior.

Los analistas de TD Valores Bursátiles (TDS) ofrecen un breve avance del informe y escriben: "Esperamos que los precios del PCE subyacente hayan avanzado a un ritmo del 0.2% intermensual, según el consenso, por segundo mes consecutivo en noviembre (coincidiendo también con los datos del IPC subyacente). La tasa interanual probablemente cayó al 4.6% desde el 5.0% de octubre, lo que sugiere que los precios siguen moderándose, pero se mantienen en niveles elevados".

¿Cómo podría afectar al EUR/USD?

Antes de la publicación de los datos clave, la recuperación del sentimiento de riesgo a nivel mundial provoca algunas ventas en torno al dólar refugio seguro y ayuda al par EUR/USD a recuperar cierta tracción positiva. Un dato de inflación más débil podría aumentar las apuestas por un endurecimiento menos agresivo de la política por parte de la Fed. Esto impulsaría aún más el apetito de los inversores por activos de mayor riesgo y ejercería una presión bajista adicional sobre el dólar.

Por el contrario, unos datos más sólidos del PCE podrían alimentar las especulaciones de que la Fed mantendrá su política monetaria ultra agresiva y presionará los rendimientos de los bonos del Tesoro estadounidense. Esto bastaría para desencadenar un nuevo movimiento de posiciones cortas en torno al dólar estadounidense y atraer ventas agresivas en torno al par EUR/USD. No obstante, es probable que los datos infundan cierta volatilidad y proporcionen un impulso significativo.

Eren Sengezer, Editor de FXStreet, describe los niveles técnicos importantes para operar con el par EUR/USD: "El par se enfrenta a un fuerte soporte en torno a 1.0580, donde se alinean el retroceso del 23.6% de Fibonacci de la última tendencia alcista y la Media móvil simple (SMA) de 100 periodos en el gráfico de cuatro horas. Por debajo de ese nivel, 1.0530 (38.2% del retroceso Fibonacci) podría considerarse el siguiente soporte antes de 1.0500."

"Al alza, el par podría tener como objetivo 1.0680 (punto final de la tendencia alcista) y 1.0700 (nivel psicológico) podría ponerse a prueba una vez que el EUR/USD supere 1.0620 (SMA de 20 periodos, SMA de 50 periodos) y lo confirme como soporte", añade Eren más adelante.

Acerca del índice de precios PCE de EE.UU.

El Gasto Personal publicado por la Oficina de Análisis Económico del Departamento de Comercio es un indicador que mide el gasto total de los particulares. El nivel de gasto puede utilizarse como indicador del optimismo de los consumidores. También se considera una medida del Crecimiento económico: Mientras que el gasto personal estimula las presiones inflacionistas, podría conducir a una subida de las tasas de interés. Una lectura alta es positiva (o alcista) para el dólar.

- Los metales se rebotan tras la fuerte caída del jueves.

- XAU/USD regresa a la zona de 1800$, tras encontrar soporte en el área de 1785$.

- Se vienen datos de Estados Unidos.

El oro está subiendo el viernes, recuperando una parte de la caída mayor del 1% del jueves. Tras encontrar soporte en el área de 1785$, el XAU/USD comenzó con una recuperación, que llegó hasta 1799$ por el momento.

La suba del oro acompaña a un rebote en los mercados de renta variable y se da pese al avance en los rendimientos de los bonos del Tesoro. El DXY está cayendo 0.15%. El bono a 10 años del Tesoro rinde 3.70% mientras que el de 2 años está cerca del máximo recientes en 4.28%.

Junto con el oro también se recupera la plata que está subiendo 0.85% y opera en 23.75$. Los mercados están en modo de fin de año, con una baja en el volumen de operaciones, que tendrá a intensificarse la próxima semana. El viernes se publicarán datos importantes de EE.UU., que incluyen ingreso y gasto personal, junto con el índice de precios subyacente del gasto en consumo personal.

Soporte en la media móvil de 20 días

El retroceso del oro tras no haber podido confirmase sobre 1820$, encontró soporte en la media de 20 días, que pasa por 1787$ y en el área de influencia de 1785$, por donde además está pasando la media de 200 días.

En caso de quebrar y afirmarse claramente por debajo de 1785$, el metal amarillo quedaría posicionado para una extensión bajista, con el próximo soporte en 1770$. En la dirección contraria, un cierre por encima de 1820$ sería un factor clave que apuntaría a más ganancias.

Niveles técnicos

- El GBP/USD atrae algunas compras en el último día de la semana en medio de una modesta debilidad del dólar.

- El tono positivo del riesgo pesa sobre el dólar, aunque las expectativas de la Fed, de línea dura, ayudan a limitar las pérdidas.

- Los inversores esperan ahora los datos del PCE estadounidense para determinar la trayectoria a corto plazo de las principales divisas.

El último día de la semana, el par GBP/USD gana terreno y rompe una racha de dos días de pérdidas, superando el mínimo de tres semanas alcanzado el jueves. Los precios mantienen las ganancias intradía en torno a la zona de 1.2055-1.2060 durante la primera mitad de la sesión europea, aunque les costó volver a superar la importante SMA de 200 días.

El dólar estadounidense se ve sometido a nuevas presiones de venta, resultando un factor clave que empuja al par GBP/USD al alza. La modesta recuperación de los mercados de acciones debilita al dólar, aunque los riesgos de recesión podrían limitar las caídas. Aparte de esto, las especulaciones de que la Fed mantendrá su ciclo de endurecimiento de la política monetaria apoyan las perspectivas de que se produzcan algunas caídas en torno al dólar.

La preocupación por las dificultades económicas derivadas del aumento de nuevos casos de COVID-19 en China, junto con el riesgo geopolítico, podrían frenar el optimismo en los mercados. De hecho, Rusia afirmó el miércoles que la continuación del suministro de armas a Ucrania por parte de los aliados occidentales conduciría a un agravamiento del conflicto en curso. Además, Corea del Norte habría disparado el viernes un misil balístico hacia el mar, frente a su costa oriental.

Por otra parte, los datos macroeconómicos estadounidenses publicados el jueves apuntan a un mercado laboral aún tenso y a una economía resistente. Esto podría permitir a la Reserva Federal seguir aumentando los costes de endeudamiento para contener la inflación, actuando como un viento de cola para los rendimientos de los bonos del Tesoro estadounidense. Los alcistas del dólar, sin embargo, prefieren esperar a la publicación de los datos del Gasto en Consumo Personal (PCE) de EE.UU. más tarde durante la sesión norteamericana temprana.

El índice de precios PCE subyacente, el indicador de inflación preferido de la Fed, proporcionará nuevas pistas sobre la inflación e influirá en la senda de subidas de tipos del banco central estadounidense. Esto, a su vez, desempeñará un papel clave en el impulso de la demanda del USD a corto plazo y ayudará a los inversores a determinar el siguiente tramo de un movimiento direccional para el par GBP/USD.

GBP/USD Niveles Técnicos

Esto es lo que debe saber para operar hoy viernes 23 de diciembre:

Los mercados se mantienen relativamente tranquilos a primera hora del viernes, ya que las condiciones de comercio siguen siendo moderadas de cara a las vacaciones de Navidad. El Bundesbank alemán informará de su publicación mensual durante el horario de comercio europeo. En la segunda mitad del día, la Oficina de Análisis Económico de Estados Unidos (BEA) publicará el índice de precios de losGastos de Cpnsumo Personal (PCE), el indicador de inflación preferido por la Reserva Federal, correspondiente al mes de noviembre. La revisión final del Índice de Confianza del Consumidor de diciembre de la Universidad de Michigan, las ventas de viviendas nuevas de noviembre y los datos de bienes duraderos también figurarán en la agenda económica estadounidense antes del largo fin de semana. Los mercados bursátiles de EE.UU. operarán en su horario habitual, pero los mercados de bonos cerrarán una hora antes. Ambos mercados permanecerán cerrados el lunes 26 de diciembre.

Previsión de los datos prenavideños de EE.UU.: El PCE subyacente y los bienes duraderos podrían prolongar el retroceso del dólar

El jueves, la BEA revisó el crecimiento anualizado del Producto Interior Bruto para el tercer trimestre al 3.2% desde el 2.9% de la estimación anterior. Los datos alentadores ayudaron al dólar estadounidense a fortalecerse frente a sus rivales en la sesión estadounidense. Además, los principales índices de Wall Street sufrieron fuertes pérdidas, lo que ayudó a la divisa a mantenerse como valor refugio. Tras haber cerrado el jueves con una ligera subida, el Índice del Dólar se mueve lateralmente ligeramente por debajo de 104.50 en la mañana europea. El rendimiento de los bonos del Tesoro estadounidense a 10 años se mantiene en torno al 3.7% y los futuros de los índices bursátiles estadounidenses cotizan con pocos cambios.

El EUR/USD registró pequeñas pérdidas diarias el jueves, pero parece haberse estabilizado ligeramente por encima de 1.0600 a primera hora del viernes.

El GBP/USD cayó el jueves a su nivel más bajo en más de tres semanas, por debajo de 1.2000, ya que el entorno de aversión al riesgo de los mercados pesó sobre la libra esterlina. Tras una recuperación tardía, el par logra situarse por encima de 1.2000 el viernes.

El USD/JPY cerró prácticamente sin cambios el jueves, cerca de 132.50. Los datos de Japón mostraron que el Índice de Precios al Consumo (IPC) nacional de noviembre subió hasta el 3.8%, frente al 3.7% previsto por el mercado. Sin embargo, este dato no provocó una reacción notable y el par cotiza ligeramente al alza en 132.70.

El precio del oro cayó bruscamente el jueves tras los datos alentadores de crecimiento de EE.UU. y cerró por debajo de 1.800$. El XAU/USD se recupera ligeramente a primera hora del viernes, pero de momento sigue cotizando por debajo de los 1.800$.

Bitcoin lucha por encontrar dirección mientras continúa moviéndose arriba y abajo en un estrecho canal ligeramente por debajo de los 17.000$. Ethereum cotiza cerca de los 1.200$ por tercer día consecutivo el viernes.

El ministro de Asuntos Exteriores de China, Wang Yi, advirtió el viernes al secretario de Estado estadounidense., Antony Blinken, según Reuters, al tiempo que afirmó que EE.UU. no debe continuar con "la vieja rutina de la intimidación unilateral".

El Ministerio de Asuntos Exteriores de China declaró que Wang Yi habló por teléfono con el secretario de Estado de EE.UU., Antony Blinken, según la noticia.

Declaraciones destacadas

EE.UU. debe dejar de reprimir el desarrollo de China.

EE.UU. no debe desafiar la línea roja de China.

Ambas partes deben impulsar el diálogo en todos los ámbitos y resolver los problemas con grupos de trabajo conjuntos.

©2000-2026. Todos los derechos reservados.

El sitio es administrado por Teletrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

La información presentada en el sitio, no es una base para tomar decisiones de inversión y es proporcionada sólo con fines informativos.

La empresa no atiende ni presta servicio a clientes residentes en Estados Unidos, Canadá y los países incluidos en la lista negra del FATF.

La realización de operaciones comerciales en los mercados financieros con instrumentos financieros de margen, abre grandes oportunidades y permite a los inversores que estén dispuestos a correr riesgos a obtener altos rendimientos, pero al mismo tiempo conlleva un nivel de riesgo de pérdidas potencialmente alto. Por lo tanto, antes de comenzar a comercializar, se debe tomar de manera responsable a la cuestión de elegir la estrategia de inversión correspondiente, teniendo en cuenta los recursos disponibles.

Uso de información: al usar completamente o parcialmente los materiales del sitio, el enlace a TeleTrade como fuente de información es obligatorio. El uso de materiales en Internet debe ir acompañado de un hipervínculo al sitio teletrade.org. Importación automática de materiales e información del sitio está prohibida.

Para cualquier duda o pregunta, póngase en contacto con pr@teletrade.global.

bancarias