- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

Lo que debe tener en cuenta el viernes 24 de febrero:

La aversión al riesgo continuó apuntalando al dólar estadounidense el jueves, alcanzando nuevos máximos históricos de febrero frente a la mayoría de sus principales rivales. El Dólar avanzó durante las horas de comercio asiático gracias a las actas de la reunión del Comité Federal de Mercado Abierto (FOMC), que se mostraron halagüeñas, y repuntó durante la sesión estadounidense tras conocerse cifras mixtas en Estados Unidos.

Por un lado, el ritmo de crecimiento anualizado del país se revisó a la baja hasta el 27% desde el 2.9% del último trimestre de 2022, según la segunda estimación del PIB del cuarto trimestre. Por otro lado, las presiones inflacionistas en el mismo periodo fueron superiores a las estimadas anteriormente, ya que los Precios de Consumo Personal aumentaron un 3.7% intertrimestral, mientras que la lectura subyacente fue un 4.3% superior al 3.9% del tercer trimestre de 2022. Las cifras alimentaron aún más las especulaciones de que la Reserva Federal de EE.UU. seguirá subiendo las tasas en las próximas reuniones, mientras que un posible giro en la política monetaria está más lejos.

Wall Street bajó con la noticia, y los principales índices alcanzaron nuevos mínimos de febrero. Los índices estadounidenses recortaron parte de sus pérdidas antes del cierre, lo que impidió que el dólar siguiera avanzando.

El par EUR/USD cayó hasta 1.0576 y se mantuvo por debajo de 1.0600 al cierre de los mercados estadounidenses. El GBP/USD cotiza en torno a 1.2020, mientras que el USD/JPY se estableció en torno a 134.50. Las divisas vinculadas a las materias primas recuperaron algo de terreno frente a su rival estadounidense antes del cierre, con el AUD/USD rondando los 0.6800 y el USD/CAD cotizando a 1.3540.

Los Mercados están ahora a la espera del Índice de Precios del Consumo Personal de enero en Estados Unidos, el indicador de inflación favorito de la Reserva Federal. Se espera que el índice de precios del consumo personal haya aumentado un 4,9% interanual en enero, frente al 5% anterior, mientras que el índice de precios del consumo personal subyacente, más relevante, se prevé en el 4.3%, tras el 4.4% de diciembre.

El oro mantiene su tono bajista y cotiza en torno a los 1.823$ la onza troy. Los precios del petróleo crudo, por su parte, recuperaron algo de terreno y el WTI ronda los 75.30$ el barril.

¿Le ha gustado este artículo? Ayúdanos con tus comentarios respondiendo a esta encuesta:

- El USD/CHF reanudó su tendencia alcista ya que la EMA de 20 días está a punto de cruzar la DMA de 50.

- Análisis del precio del USD/CHF: Podría cambiar a neutral al alza una vez que recupere 0.9400.

El USD/CHF sube por encima de 0.9300, extendiendo sus ganancias después de romper el máximo semanal anterior y alcanzar uno nuevo en 0.9348 el jueves. En el momento de escribir estas líneas, el par USD/CHF cotiza a 0.9342.

Elpar USD/CHF tiene un sesgo neutro a bajista, como indican las medias móviles exponenciales (EMA) a largo plazo, las EMA de 100 y 200 días, que se sitúan por encima de la tasa de cambio en 0.9384 y 0.9455, respectivamente. Además, el USD/CHF cotiza por debajo del máximo diario del 6 de enero en 0.9409, manteniendo intacto el sesgo bajista. Si se supera esta tasa, el USD/CHF puede alcanzar el nivel de la EMA de 200 días.

A pesar de que la tendencia del USD/CHF es bajista, el par parece haber tocado fondo en torno a 0,9059. Además, el Índice de Fuerza Relativa (RSI) y la Tasa de Cambio (RoC) son alcistas, lo que sugiere que los compradores están entrando.

Por lo tanto, el camino de menor resistencia del USD/CHF es alcista a corto plazo. La primera resistencia sería el máximo del 12 de enero en 0.9360. Una ruptura decisiva y la siguiente resistencia probada sería la EMA de 100 días en 0.9384, por delante de la figura de 0.9400. Una vez que se rompan estas dos zonas de resistencia, los compradores apuntarán hacia la EMA de 200 días en 0.9454 antes de suponer una amenaza para la cifra de 0.9500.

Por el contrario, si el USD/CHF cae por debajo de la EMA de 50 días en 0.9283, se agravaría la caída hacia el mínimo diario del 14 de febrero en 0.9135.

USD/CHF Gráfico diario

USD/CHF Niveles técnicos clave

- Precios del Western Texas Intermediate avanzan más de un 2%, recortando sus pérdidas del miércoles.

- Las reservas estadounidenses han registrado el mayor aumento desde 2021, según informó la EIA estadounidense.

- El plan de Rusia de recortar su producción de petróleo dio soporte al WTI y a los precios del petróleo.

El Western Texas Intermediate (WTI), el petróleo crudo de referencia en Estados Unidos, avanzó menos de un 2% el jueves, recortando parte de las pérdidas del miércoles, impulsado por la fortaleza del dólar estadounidense (USD). No obstante, el WTI está remontando y opera en 75.78$ por barril.

El sentimiento se agrió cuando el dólar extendió sus ganancias, limitando la recuperación del petróleo. El Índice del Dólar (DXY) avanzó un 0.24%, situándose en 104.752 por tercer día consecutivo, impulsado por las últimas actas de política monetaria de la Fed.

El miércoles, la Reserva Federal dio a conocer las actas de su última reunión, que se inclinaron a favor de una subida de tasas de 25 puntos básicos, mientras que unos pocos miembros querían una subida de 50 puntos básicos. Los funcionarios reconocieron la rigidez del mercado laboral y justificaron nuevas subidas para frenar la elevada inflación.

Los datos de la Administración de Información de Energía de EE.UU. mostraron el jueves que los inventarios de petróleo han subido a su nivel más alto desde mayo de 2021. Las existencias de Petróleo crudo aumentaron en 7.6 millones de barriles, hasta 479, en la última semana que finalizó el 17 de febrero de 2023. Mientras tanto, los inventarios en Cushing, Oklahoma, subieron a 40.4 millones, el nivel más alto desde junio de 2021.

El WTI retrocedió tras la publicación de los datos, aunque la intención de Rusia de reducir sus exportaciones de petróleo desde los puertos occidentales en marzo hasta en un 25% reavivó los temores a una escasez de petróleo. En consecuencia, los precios del WTI y el Brent se han disparado.

En otro orden de cosas, el Departamento de Trabajo de EE.UU. reveló que las solicitudes de subsidio por desempleo continuaron a la baja, mientras que la economía estadounidense creció a un ritmo del 2.7% trimestral en el cuarto trimestre de 2022, por debajo de la lectura anterior del 2.9%. El dólar repuntó tras estos datos y lastró al WTI, que retrocedió desde máximos diarios en torno a los 75.92$.

Niveles técnicos clave del WTI

- Revisión a la baja del PIB del cuarto trimestre en EE.UU., revisión al alza de los indicadores de inflación.

- Las solicitudes de subsidio de desempleo y la actividad de la Fed de Chicago superaron las expectativas.

- El rebote del Oro no logra superar los 1.830$.

Los precios del oro rebotaron tras tocar nuevos mínimos mensuales en medio del apetito por el riesgo y una reversión intradía del dólar estadounidense. El par XAU/USD hizo suelo en 1.817$ tras la publicación de los datos económicos estadounidenses, el nivel más bajo desde finales de diciembre, y luego se recuperó hacia la zona de 1.830$.

Los datos publicados en EE.UU. fueron mixtos. Las peticiones iniciales de subsidio de desempleo cayeron a 192.000, el nivel más bajo en tres semanas. La segunda lectura del PIB del cuarto trimestre mostró una tasa de crecimiento anualizada más baja, del 2.7%, por debajo del 2.9% de la estimación anterior. Los indicadores de inflación del PIB informaron de una revisión al alza. El índice de actividad nacional de la Fed de Chicago subió de -0.43 a 0.23, superando las expectativas.

Los inversores siguen digiriendo las actas del FOMC y las nuevas cifras económicas. El Dow Jones sube un 0.43% y el Nasdaq un 0.50%. Los rendimientos estadounidenses bajan ligeramente, rondando máximos mensuales.

El dólar alcanzó su máximo tras la publicación de los datos estadounidenses, mientras que el Oro tocó fondo en 1.817$, el nivel más bajo desde el 30 de diciembre. Posteriormente, el metal amarillo rebotó hacia los 1.830$, pero no logró superar ese nivel clave a corto plazo.

Tras la campana de apertura de Wall Street, el dólar volvió a ganar impulso y empujó al XAU/USD de nuevo a la baja. El XAU/USD se está acercando a la zona de los 1.820$, que es crítica. Una consolidación por debajo abriría las puertas a una mayor debilidad, apuntando inicialmente a 1.812$.

XAU/USD gráfico diario

- El peso mexicano pierde impulso frente al dólar tras alcanzar máximos de varios años.

- El dólar gana impulso mientras Wall Street recorta ganancias.

- La Inflación disminuye modestamente en México, las Minutas de Banxico apuntan a una menor subida de tasas.

El par USD/MXN alcanza máximos diarios en 18.42, con un avance diario. Anteriormente hizo suelo en 18.30, el nivel más bajo desde abril de 2018. El rebote tuvo lugar en medio de un dólar estadounidense más fuerte en todos los ámbitos y en medio de una reversión bajista en los mercados bursátiles de EE.UU.

El dólar se fortaleció tras los datos económicos estadounidenses que incluyeron una nueva revisión del PIB del cuarto trimestre, un descenso de las solicitudes de subsidio por desempleo y un rebote del índice de actividad de Chicago.

El USD/MXN está rebotando tras probar niveles por debajo de 18.30. El nivel mencionado es crítico y una consolidación por debajo apuntaría a una mayor debilidad. Si la corrección actual se extiende, se enfrentaría a una resistencia en la zona de 18.50. Una recuperación por encima añadiría soporte para una extensión hacia 18.68.

La Inflación se desacelera lentamente en México, Banxico a la baja

El Banco de México publicó las Minutas de su última reunión del Consejo de Administración celebrada el 9 de febrero. Sorprendieron al mercado con una subida de tasas de 50 puntos básicos, frente a las expectativas de una subida de 25 puntos básicos. Las actas mostraron que los miembros del consejo consideraban que las subidas de tasas podrían ser más moderadas en la próxima reunión, prevista para el 30 de marzo.

El final del ciclo de subidas de tipos parece próximo, pero la inflación sigue lejos del objetivo del 3% fijado por Banxico. Los datos publicados el jueves mostraron que la inflación se desaceleró más de lo esperado durante la primera quincena de febrero. La tasa anual cayó del 7.94% al 7.76%, mientras que el índice subyacente alcanzó el 8.38%.

Gráfico diario USD/MXN

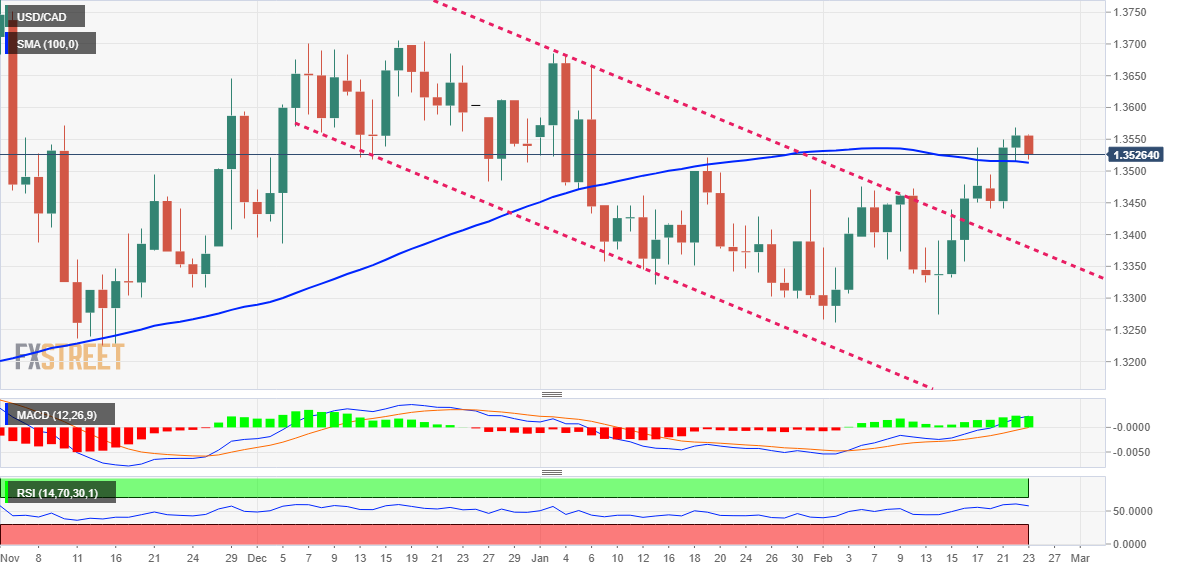

- El USD/CAD apunta al alza y pone a prueba una importante línea de tendencia de resistencia en el gráfico diario.

- Las últimas Minutas del FOMC sugieren que la Fed seguirá subiendo las tasas.

- Los datos económicos alentadores de EE.UU. apuntalaron al dólar y reforzaron al USD/CAD.

- El alza de los precios del petróleo limitó la recuperación del USD/CAD el jueves.

El USD/CAD chocó con una línea de tendencia de resistencia a la baja de hace cuatro meses, ganando un 0.15% en el día. En el momento de escribir estas líneas, el USD/CAD opera en torno a 1.3565.

El USD/CAD continuará al alza gracias a la divergencia de políticas entre la Fed y el BoC

Wall Street sigue recortando parte de sus pérdidas. El dólar estadounidense (USD) está ganando algo de tracción, ya que la Reserva Federal está dispuesta a continuar endureciendo las condiciones monetarias, según se desprende de las actas de la última reunión de la Reserva Federal (Fed). Las actas mostraron un tono ligeramente de línea dura, ya que algunos funcionarios abogaron por una subida de 50 puntos básicos en las tasas de interés, pero en última instancia, todos estuvieron de acuerdo en una subida de 25 puntos básicos. Los funcionarios comentaron que el mercado laboral sigue tenso y añadieron que los riesgos de crecimiento se inclinan a la baja.

Mientras tanto, la Oficina de Estadísticas Laborales de EE.UU. (BLS) reveló que las solicitudes por desempleo de la semana que finalizó el 18 de febrero fueron de 192.000, por debajo de las 194.000 de la semana pasada y por debajo de las 200.000 esperadas. El Producto Interior Bruto (PIB) de EE.UU. creció en el cuarto trimestre un 2.7%, por debajo de la primera estimación del 2.9%.

El fuerte crecimiento registrado en el segundo semestre de 2022 compensó el retroceso económico del 1,1% del primer semestre. Aunque se produjo una ralentización de la actividad económica durante los dos últimos meses de 2022, parece que la economía ha vuelto a repuntar a principios de 2023.

El Índice del Dólar (DXY), que sigue el valor del dólar frente a seis divisas, avanza un 0.14% a 104.635, motivo del último repunte del par USD/CAD. No obstante, la recuperación se vio limitada por el repunte de los precios del petróleo, con el WTI avanzando un 2% y cotizando a 75.32$ PB.

En Canadá, las Ganancias Semanales Medias bajaron del 4% al 3,4% interanual en diciembre. Fue el 19º mes de crecimiento, y 17 de los 20 sectores informaron de ganancias.

En este trasfondo, el USD/CAD podría seguir subiendo. La Divergencia en la política monetaria entre la Fed y el Banco de Canadá (BoC) garantiza una mayor subida del par. El BOC anunció que haría una pausa, mientras que los funcionarios de la Fed habían manifestado la necesidad de subir durante más tiempo. Por lo tanto, se espera una subida del USD/CAD.

USD/CAD Análisis Técnico

El par USD/CAD está probando una línea de tendencia de resistencia de cuatro meses, trazada desde los máximos de noviembre en 1,3808, que pasa en torno a la zona de 1.3560/80. Además, el Índice de Fuerza Relativa (RSI) sigue siendo alcista y apunta al norte, poniendo en riesgo la línea de tendencia antes mencionada. Una vez superada, el USD/CAD podría probar 1.3600, seguido de la siguiente resistencia en 1.3664, el máximo del 6 de enero.

El Índice del dólar (DXY) podría seguir fortaleciéndose a corto plazo. No obstante, los analistas de Credit Suisse mantienen su perspectiva de un rango más amplio.

El DXY acabará resolviendo su reciente rango a la baja

"El DXY se ha movido por encima de la DMA de 55 en 103.45. Esto nos inclina ligeramente a la baja. Esto nos deja ligeramente inclinados hacia una recuperación ligeramente más profunda hasta 105.63, potencialmente el 38.2% de retroceso de la caída de 2022/2023 y la DMA de 200 en 106.15/45. Esperaríamos que esto demostrara el alcance de la reciente caída del DXY. Sin embargo, esperaríamos que esto demostrara el alcance de la recuperación, y buscaríamos que esto limitara para definir la parte superior de un rango más amplio."

"Tras esta fase de consolidación, nuestra visión general sigue siendo que el mercado acabará resolviendo su reciente rango a la baja, lo que desencadenará una mayor debilidad más adelante en el año para poner a prueba 99.82/37 y, a continuación, el retroceso del 61.8% en 98.98."

- La libra sigue oscilando en torno a la zona media de 1,2000.

- El CBI de Comercio del Reino Unido sorprendió al alza en febrero.

- C.Mann, del BoE, se mostró partidario de un endurecimiento adicional en los próximos meses.

La inconclusa acción de los precios en torno al dólar parece ser suficiente para provocar un modesto avance del GBP/USD hasta la zona de 1.2050 el jueves.

GBP/USD atento al USD, tendencias de riesgo, BOE

La GBP/USD cotiza ligeramente en territorio positivo al comienzo de la segunda mitad de la semana, ya que la libra parece apuntalada por otro mensaje agresivo de Mann del BoE, así como por cierta pérdida de impulso alcista en el dólar.

Volviendo al BoE, la conocida miembro del grupo de los halcones, C.Mann, se mostró a favor de un ajuste adicional en las próximas reuniones, al tiempo que descartó cualquier aparición de un pivote en la postura monetaria del banco.

En el Reino Unido, el índice CBI de comercio de distribución mejoró hasta 2 en el mes en curso (desde -23), antes de la publicación el viernes de la Confianza del consumidor medida por Gfk para el mes de febrero.

En el mercado monetario, el rendimiento de los Gilt a 10 años se sitúa en terreno positivo, cerca del nivel del 3.70%, es decir, en máximos de varias semanas.

Qué buscar en torno a la GBP

Al igual que el resto del complejo de riesgo, se espera que la libra esterlina siga la acción del precio del dólar y la divergencia política entre la Reserva Federal y el Banco de Inglaterra en lo que respecta a la dirección a corto plazo.

Además, las sombrías perspectivas de la economía británica para lo que queda de año, unidas a una inflación persistentemente elevada, reducen en cierta medida las perspectivas de nuevas ganancias de la libra esterlina a corto plazo, mientras que el acercamiento del Banco de Inglaterra a su tasa terminal tampoco parece beneficioso para la libra.

Niveles técnicos

En el momento de escribir estas líneas, el par retrocede un 0.06% a 1.2038 y se enfrenta al siguiente soporte en 1.1930 (SMA de 200 días), seguido de 1.1914 (mínimo mensual del 17 de febrero) y, por último, 1.1841 (mínimo de 2023 del 6 de enero). En el lado opuesto, la ruptura de 1.2164 (SMA de 55 días) abriría la puerta a 1.2269 (máximo semanal del 14 de febrero) y después a 1.2447 (máximo del 23 de enero).

- El USD/CAD retrocede desde su nivel más alto desde enero y se ve presionado por una combinación de factores.

- Un buen rebote de los precios del Petróleo crudo apuntala al Loonie y pesa sobre el par en medio de un USD más débil.

- La situación técnica favorece a los alcistas y respalda la posibilidad de que se produzcan caídas.

El par USD/CAD sufre cierta presión vendedora el jueves y mantiene su tono ofrecido de cara a la sesión norteamericana. El par se sitúa actualmente en torno a la zona de 1.3530, con un retroceso inferior al 0.20% en el día, y de momento, ha logrado mantenerse por encima de la media móvil simple (SMA) de 100 días.

Una buena recuperación de los precios del Petróleo crudo apuntala al Loonie vinculado a las materias primas, lo que, a su vez, se considera un factor clave que pesa sobre el par USD/CAD. Aparte de esto, una ligera mejora en el sentimiento de riesgo global actúa como un viento en contra para el dólar refugio seguro y ejerce presión a la baja adicional sobre el par.

Dicho esto, la subida de los rendimientos de los bonos del Tesoro estadounidense, reforzados por las perspectivas de un mayor endurecimiento de la política monetaria por parte de la Reserva Federal, deberían limitar cualquier caída significativa del USD. Además, el inminente riesgo de recesión debería limitar los precios del petróleo y contribuir a limitar las caídas del par USD/CAD, al menos por ahora.

Desde un punto de vista técnico, la ruptura sostenida de la semana pasada a través de un canal de tendencia bajista se consideró un nuevo detonante para los operadores alcistas. Un movimiento posterior y la aceptación por encima de la SMA de 100 días añade credibilidad a la configuración constructiva y respalda las perspectivas de un movimiento de apreciación adicional para el par USD/CAD.

Por lo tanto, una nueva caída por debajo del nivel psicológico clave de 1.3500 podría verse como una oportunidad de compra y permanecer limitada cerca de la SMA de 50 días, actualmente en torno a la región de 1.3460. A esto le sigue el soporte horizontal de 1.3440, que si rompe con decisión podría arrastrar al par USD/CAD de nuevo a desafiar el nivel 1.3400.

La continuación de las ventas anularía cualquier perspectiva positiva a corto plazo y provocaría ventas técnicas agresivas. El par USD/CAD podría acelerar su caída y poner a prueba el siguiente soporte relevante cerca de la zona de 1,3330-1,3325 en su camino hacia 1.3300 y el mínimo en giro de la semana pasada, en torno a la zona de 1.3275-1.3270.

En el lado opuesto, el máximo oscilante de la noche, en torno a la zona de 1.3565-1.3570, parece actuar ahora como obstáculo inmediato antes de la cifra redonda de 1.3600. Una fuerza sostenida más allá de esta última debería permitir a los alcistas del USD/CAD volver a probar el máximo de los últimos tres años, en torno a la zona de 1.3680-1.3685 tocada en enero.

Gráfico diario del USD/CAD

Niveles clave a vigilar

- La plata recupera tracción positiva el jueves y revierte parte de la caída de la noche anterior.

- La formación de un rectángulo en el gráfico diario señala una fase de consolidación bajista.

- Una ruptura sostenida por debajo del nivel del 50% de Fibonacci sentará las bases para una nueva caída.

La plata atrae a algunos compradores el jueves y revierte una parte de la caída de rechazo del día anterior desde una Media móvil simple (SMA) de 100 días técnicamente significativa en torno a 22.00$. El metal blanco se aferra a sus ganancias durante las primeras horas de la sesión europea y actualmente cotiza en torno a la zona de 21.65$-21.70$, con una subida de alrededor del 0.80% en el día.

En términos generales, el XAG/USD ha oscilado en un rango conocido durante la última semana, formando un rectángulo en el gráfico diario. Con el trasfondo del reciente retroceso desde la zona de 24.65$, o el nivel más alto desde abril de 2022, el rectángulo podría clasificarse ahora como una fase de consolidación bajista. Por otra parte, los osciladores en el gráfico diario se mantienen profundamente en la zona negativa y todavía están lejos de estar en el territorio de sobreventa.

La configuración técnica antes mencionada sugiere que el camino de menor resistencia para el XAG/USD es a la baja. Dicho esto, es más probable que los bajistas esperen a una ruptura convincente por debajo del nivel de retroceso de Fibonacci del 50% de la reciente recuperación de octubre de 2022 antes de realizar apuestas agresivas. Unas ventas de seguimiento por debajo del mínimo mensual, en torno a la zona de 22.20$-22.15$, reafirmarán el sesgo negativo y allanarán el camino para mayores pérdidas.

El XAG/USD podría entonces acelerar la caída hacia la prueba del siguiente soporte relevante cerca de la zona de 20.60$. La trayectoria bajista podría extenderse aún más hacia el nivel psicológico de 20.00$ y arrastrar al metal blanco a la zona de 19.75$-19.70$.

Por otro lado, cualquier movimiento al alza podría seguir enfrentándose a una fuerte resistencia cerca de 22.00$, o la SMA de 100 días. Dicho esto, algunas compras de seguimiento más allá del nivel del 38.2% del nivel Fibonacci de la reciente recuperación desde octubre de 2022, en torno a la zona de 22.15$, podrían anular la tendencia bajista. La posterior recuperación de las posiciones cortas podría llevar al XAG/USD hacia la zona de oferta de 22.55$-22.60$, de camino al 23.6% del nivel Fibonacci, en torno a la cifra redonda de 23.00$.

Gráfico diario de la plata

Niveles clave a vigilar

- El sesgo alcista del DXY pierde algo de momento cerca de 104.50.

- Si sigue subiendo, podría volver a visitar el máximo de 2023 en torno a 105.60 a corto plazo.

El Índice del Dólar de EE.UU. (DXY) lucha por encontrar una dirección en el extremo superior del rango semanal en torno a 104.50 el jueves.

Por el momento, la evolución de los precios favorece la continuación de la tendencia alcista. Los nuevos brotes de fuerza deberían despejar el máximo de febrero en 104.68 (23 de febrero) para permitir un probable desafío del máximo de 2023 en 105.63 (6 de enero).

A largo plazo, mientras se mantenga por debajo de la media móvil simple de 200 días en 106.45, las perspectivas para el índice siguen siendo negativas.

DXY gráfico de día

- Mercados en Asia cierre en rojo, en Europa predomina el verde y los futuros de Wall Street trepan en promedio 0.50%.

- Minutas de la Fed sin sorpresas, el dólar se mantiene firme.

- El petróleo intenta recuperar terreno.

- Se viene nuevos datos de EE.UU.

Los futuros de Wall Street están subiendo el jueves, luego de las minutas de la Fed y antes de más datos económicos. El dólar se mantiene firme y el petróleo recupera terreno perdido. Los rendimientos de los bonos del Tesoro se mantienen laterales, en zona de máximos mensuales.

Mejor humor, aún bien en rojo para la semana

En Asia dominó el rojo, con el Nikkei 225 perdieron 1.35%. En Europa, el FTSE 100 pierde 0.25%, mientras que el DAX sube 0.50% y el CAC 40 trepa 0.40%. El S&P 500 cerró con una baja del 0.16% el miércoles y en la previa del jueves sube 0.53%. Los futuros del Dow Jones avanzan 0.30% y los del Nasadq 0.95%.

En el premarket, NVIDIA sube más del 8% tras superar las expectativas de ventas. Advanced Micro Devices trepan 3.40% y Alibaba 3.05%. Entre las empresas que presentarán resultados el jueves están Alibaba, Intuit, American Tower Corporation y Booking Holdings.

El miércoles las minutas de la última reunión de la Reserva Federal no mostraron grandes sorpresas. Pocos miembros tuvieron la idea de subir la tasa en 50 puntos básicos. Al mismo tiempo, la mayoría sigue viendo más subas ante la alta inflación. El reporte no tuvo un impacto significativo sobre el mercado.

En la Eurozona se conocieron las cifras finales de inflación de enero. Se confirmó la baja del Índice de Precios al Consumidor en el mes del 0.2%, menor a la baja esperada del 0.4%. La tasa anual pasó de 9.2% a 8.6%. El IPC subyacente anual subió a 5.3%, marcando un nuevo récord, lo que contribuyó a las expectativas de más subas en la tasa de interés por parte del Banco Central Europeo.

En EE.UU. se publicarán nuevos datos de crecimiento del cuarto trimestre, el reporte semanal de pedidos de subsidio de desempleo y el índice de actividad de la Fed de Chicago. Además, expondrá en público Raphel Bostic, de la Fed de Atlanta.

Los rendimientos de los bonos del Tesoro no muestran grandes cambios y se mantiene en zona de máximos en semanas. El del bono a 10 años se mantiene debajo de 4%, pero sobre 3.90%.

El dólar, medido por el DXY, sube 0.08% el jueves, apoyado en la suba contra el euro y la libra. El resto del tablero de los principales partes de divisas no muestra mayores variaciones y predominan los recorridos en rangos. El EUR/USD marcó mínimos en un mes debajo de 1.0600, mientras que el GBP/USD está debajo de 1.2050.

Entre las monedas de mercados emergentes, se sigue destacando el rendimiento del peso mexicano, que opera en máximos desde 2018 contra el dólar (USD/MXN en la zona de 18.30). Hoy se publicarán datos de inflación de México y las minutas de la última reunión de la junta de gobierno de Banxico. En Turquía, el banco central recortó la tasa de interés en 50 puntos básicos a 8.5%. El Banco de Corea, como se esperaba, mantuvo la tasa de interés de referencia sin cambios en 3.5%.

Los metales están subiendo el jueves, pero esto solo alcanza para recortar una parte de las bajas del miércoles. El oro encontró soporte sobre 1.820$ y la plata sobre 21.40$. Las criptomonedas perdieron momento y operan mayormente en negativo. Bitcoin sigue sin poder consolidarse sobre 24.000$ y se acerca al mínimo semanal.

Los precios del petróleo suben, lo que es toda una novedad. El barril de WTI opera sobre 74.70$, ganando más del 1%. El jueves EIA (Energy Information Administration) publicará el reporte semanal de reservas de petróleo de EE.UU.

Niveles técnicos

La responsable de política monetariadel Banco de Inglaterra (BoE), Catherine Mann, ha declarado el jueves que su apuesta por una política más restrictiva refleja la preocupación por la posible naturaleza no lineal de las expectativas de inflación retrospectivas, según informa Reuters.

"No podemos estar cómodos con que las expectativas de inflación sean coherentes con el objetivo del 2%", ha añadido Mann, y ha señalado que las expectativas públicas de inflación para el próximo año están muy por encima del 2%. Además, ha añadido que algunas empresas esperan subir los salarios entre un 6% y un 7% para retener al personal.

Ayer se publicaron las minutas de la reunión de febrero del Comité Federal de Mercado Abierto (FOMC). Los economistas de ING prevén que el dólar se mantenga firme a corto plazo.

Los bajistas del dólar tendrán que ser pacientes

"Las minutas fueron en gran medida de línea dura. El consenso coincidió en la necesidad de nuevas subidas de tasas y en que la inflación seguía siendo inaceptablemente alta. No hubo indicios de una pausa y muy poco para desviar los precios del mercado de tres subidas más de 25 puntos básicos de la Fed en las reuniones de marzo, mayo y junio. Este trasfondo puede mantener el soporte del dólar a corto plazo y potencialmente hasta la reunión del FOMC del 22 de marzo."

"Para los bajistas del dólar, tanto los datos de actividad como los de precios tendrán que suavizarse en las próximas semanas para tener un impacto en una Fed que, por lo demás, es de línea dura."

"Nuestro plan de juego para el primer trimestre es que el índice del dólar DXY no se aferre a estas ganancias. Pero por el momento, parece que el índice DXY quiere subir a la zona de 105.00 con riesgos externos este trimestre a la zona de 106.00/106.50".

El USD/JPY extiende su consolidación desde 127.53/127.27, pero los analistas de Credit Suisse esperan sólo un soporte temporal.

Impulso alcista a corto plazo

"El USD/JPY ha rebotado desde nuestro primer objetivo del 'neckline' y el 50% de retroceso de la tendencia alcista de 2020/2022 en 127.53/127.27 y con el impulso a corto plazo aumentando bruscamente, esperamos un poco más de fuerza a corto plazo hasta 136.67/136.95, que luego esperaríamos limitara la subida."

"Después de esta recuperación, esperamos una ruptura sostenida por debajo de 127.27 y luego el mínimo de 126.36 de mayo de 2022 a su debido tiempo, lo que debería ver la debilidad extenderse al 61.8% de retroceso en 121.44 más adelante en el año."

- El USD/CAD retrocede desde su nivel más alto desde enero y se ve presionado por una combinación de factores.

- Una modesta recuperación de los precios del petróleo beneficia al CAD y provoca algunas ventas en el par en medio de un USD más débil.

- Las expectativas por nuevas subidas de tasas de la Fed y los temores a una recesión deberían ayudar a limitar las pérdidas del USD y ofrecer soporte al par.

El par USD/CAD se ha visto sometido a cierta presión vendedora durante la sesión europea del jueves y se ha alejado de su nivel más alto desde el 6 de enero, en torno a la zona de 1.3565-1.3570 alcanzada el día anterior. El par se mantiene por debajo de 1.3550 durante la primera mitad de la sesión europea, aunque ha logrado defender el soporte de la media móvil simple (SMA) de 100 días.

Los precios del petróleo crudo suben y revierten parte de la caída del día anterior a mínimos de más de dos semanas, ante los informes de que los recortes de suministro de Rusia serán mayores de lo anunciado anteriormente. Esto, a su vez, beneficia al CAD, divisa vinculada con los precios de las materias primas, que junto con un modesto retroceso del USD desde un máximo de varias semanas, actúa como un viento en contra para el par USD/CAD. Una ligera mejora en el sentimiento de riesgo global pesa sobre el USD, aunque las perspectivas de un mayor endurecimiento de la política monetaria de la Fed deberían ayudar a limitar las pérdidas.

De hecho, las minutas del FOMC publicadas el miércoles mostraron que unos pocos participantes estaban a favor de elevar el rango objetivo de la tasa de los fondos federales en 50 puntos básicos o podrían haberlo apoyado. El gobernador de la Fed de St. Louis, James Bullard, señaló la necesidad de situar la inflación en una senda sostenible hacia el objetivo este año. Esto se produce después de que los datos del IPC y el IPP estadounidenses indicaran la semana pasada que la inflación no está bajando tan rápido como se esperaba. Además, los datos estadounidenses apuntan a una economía que sigue resistiendo a pesar del aumento de los costes de los préstamos.

Esto podría permitir a la Fed mantener su postura de línea dura durante más tiempo y apoya las perspectivas de que surjan algunas compras a la baja en torno al dólar. Aparte de esto, los riesgos de recesión deberían frenar cualquier movimiento optimista en los mercados y parecen actuar como un viento en contra para los precios del petróleo crudo. Todo ello contribuye a limitar la caída del par USD/CAD. Incluso desde una perspectiva técnica, la ruptura sostenida de esta semana por encima de la barrera de la SMA de 100 días sugiere que el camino de menor resistencia para el par es al alza.

En la agenda económica de EE.UU. se publicarán las cifras preliminares (segunda estimación) del PIB del cuarto trimestre y las solicitudes semanales iniciales de subsidio de desempleo a primera hora de la sesión americana. Esto, junto con el sentimiento de riesgo más amplio, impulsará la demanda de USD y proporcionará cierto impulso al par USD/CAD. Por otra parte, la dinámica de los precios del petróleo debería permitir a los operadores aprovechar algunas oportunidades a corto plazo en torno al par.

USD/CAD niveles técnicos a vigilar

Catherine Mann, responsable de política monetaria del Banco de Inglaterra (BoE), ha pronunciado un discurso titulado "Los resultados de la subida de tasas: Expectativas, retrasos y transmisión de la política monetaria" en la Resolution Foundation, en Londres.

Comentarios destacados

"Si no se hace lo suficiente en materia de tasas, ahora se corre el riesgo de lo peor de ambos mundos: una mayor inflación y una menor actividad".

"Las condiciones financieras son ahora más flexibles de lo que probablemente será necesario para moderar la incrustación de la inflación en curso en las sendas de fijación de salarios y precios."

"Se necesita más endurecimiento, y un giro no es inminente".

"Todavía no se aprecia en los datos una preponderancia de los puntos de inflexión".

"Me preocupa la persistencia prolongada de la inflación durante este año y el próximo".

"La política monetaria ha tomado un camino históricamente agresivo, pero quizá insuficiente".

- El USD/JPY oscila en un rango estrecho y se mantiene por debajo del máximo anual.

- Las exectativas por nuevas subidas de tasas por parte de la Fed benefician al USD y ofrecen soporte al par.

- Los operadores se muestran reticentes ante la comparecencia del candidato a gobernador del BoJ el viernes.

El par USD/JPY no logra avanzar con fuerza el jueves y oscila en un rango estrecho, justo por debajo del nivel psicológico de 135.00 durante la primera mitad de la sesión europea. El par se mantiene cerca de los máximos anuales, en torno a la zona de 135.20-135.25 establecidos a principios de esta semana.

El dólar estadounidense está consolidando sus recientes ganancias en máximos de varias semanas, lo que a su vez actúa como un viento en contra para el par USD/JPY. Sin embargo, la caída permanece soportada, al menos por el momento, en medio de las expectativas de que la Reserva Federal continúe subiendo los tipos de interés para controlar la inflación. De hecho, las minutas del Comité Federal de Mercado Abierto publicadas el miércoles mostraron que unos pocos miembros eran partidarios de elevar en 50 puntos básicos el rango objetivo de la tasa de los fondos federales o podrían haberlo apoyado.

El gobernador de la Fed de St.Louis, James Bullard, señaló la necesidad de situar la inflación en una senda sostenible hacia el objetivo este año. Esto se produce después de que los datos del IPC y el IPP estadounidenses indicaran la semana pasada que la inflación no está bajando tan rápido como se esperaba. Por otra parte, los datos de EE.UU. apuntan a una economía que sigue siendo resistente a pesar del aumento de los costes de endeudamiento, lo que debería permitir a la Fed mantener su postura de línea dura. Esto sigue apoyando los elevados rendimientos de los bonos del Tesoro estadounidense y presta cierto soporte al dólar.

Además, una modesta recuperación en el sentimiento de riesgo global, que tiende a pesar sobre el refugio seguro del yen japonés (JPY), apoya las perspectivas de una mayor apreciación del par USD/JPY. Dicho esto, los operadores parecen reacios a abrir posiciones agresivas y prefieren esperar a las declaraciones del candidato a gobernador del Banco de Japón, Kazuo Ueda, el viernes. La opinión de Ueda sobre el futuro del control de la curva de rendimientos (YCC) y la política monetaria súper-flexible deberían impulsar al yen y dar un nuevo impulso al par.

Mientras tanto, el jueves se publicará el PIB preliminar (segunda estimación) del cuarto trimestre y las solicitudes semanales de subsidio por desempleo en EE.UU. Esto, junto con los rendimientos de los bonos estadounidenses, impulsará la demanda del dólar. Aparte de esto, el sentimiento de riesgo más amplio debería contribuir a producir oportunidades a corto plazo en torno al par USD/JPY. El trasfondo fundamental sugiere que el camino de menor resistencia para el par es al alza.

USD/JPY niveles técnicos a vigilar

La Secretaria del Tesoro estadounidense, Janet Yellen, ha continuado con sus declaraciones, hablando de los lazos entre Estados Unidos y China.

Estamos trabajando con socios para reforzar las sanciones a Rusia.

Seguiremos imponiendo más sanciones a Rusia.

La comunicación entre EE.UU. y China es importante para el resto del mundo.

Reanudaremos las conversaciones con China sobre cuestiones económicas en el momento oportuno.

No tenemos en mente un plazo concreto para reanudar el diálogo con China.

Mientras tanto, el Ministerio de Comercio de China instó a EE.UU. a crear buenas condiciones para el comercio mútuo.

En opinión de la economista Lee Sue Ann y del estratega de mercados Quek Ser Leang, de UOB Group, se espera que el USD/JPY se mantenga en tendencia alcista mientras siga por encima de 134.00 a corto plazo.

Perspectiva 24 horas: "Ayer destacamos que a pesar del fuerte avance, no se había producido un aumento significativo del impulso alcista y era poco probable que el dólar se fortaleciera mucho más. Esperábamos que el dólar se consolidara entre 134.20 y 135.20. Nuestra previsión de consolidación no era errónea, aunque el USD cotizó dentro de un rango más estrecho de lo esperado (134.35/135.06). El impulso alcista se ha fortalecido un poco y es probable que el USD suba hoy. Sin embargo, es improbable que cualquier avance rompa la resistencia principal de 135.50. El soporte está en 134.60 y una ruptura de 134.35 indicaría que la acumulación de impulso se ha desvanecido".

Próximas 1-3 semanas: "El lunes (20 de febrero, par en 134.35) destacamos que el USD podría consolidarse durante un par de días antes de dirigirse al alza hacia el siguiente objetivo en 135.50. Han pasado un par de días, pero no hay indicios de que el dólar esté listo para subir a 135.50. Sin embargo, el impulso alcista parece firme y el riesgo sigue siendo alcista. Sólo una ruptura de 134.00 (el nivel de 'soporte fuerte' estaba ayer en 133.60) indicaría que la fortaleza del USD iniciada a mediados de la semana pasada ha llegado a su fin. Más adelante, si el dólar rompe por encima de 135.50, el siguiente nivel a vigilar es 137.00".

En una rueda de prensa celebrada el jueves, un portavoz del Ministerio de Comercio chino declaró que el impulso de recuperación del mercado de consumo del país fue fuerte en enero.

"El gobierno tomará más medidas para reactivar y expandir el consumo", dijo el funcionario del ministerio.

Reacción del mercado

El par AUD/USD cotiza por última vez en 0.6830, sumando un 0.41% en el día.

La Secretaria del Tesoro de EE.UU., Janet Yellen, declaró el jueves que "las sanciones impuestas con los aliados occidentales están aislando la economía de Rusia y degradando su capacidad productiva".

Declaraciones destacadas

EE.UU. proporcionará 10.000 millones de dólares en nueva ayuda económica a Ucrania en los próximos meses.

La ayuda económica de EE.UU. y sus aliados está facilitando la resistencia ucraniana al mantener en funcionamiento el gobierno y financiar servicios públicos esenciales.

Es fundamental que el FMI adopte rápidamente un programa plenamente financiado para Ucrania, promoviendo un "apoyo firme y continuado" en las reuniones del G20.

Las perspectivas económicas mundiales han mejorado desde las últimas reuniones del G20 en octubre, se han mitigado algunos efectos indirectos de la guerra de Ucrania.

Los límites occidentales a los precios del petróleo ruso han contribuido a reducir las ganancias de Moscú por este concepto en un 60%.

Continuaremos presionando a China y a otros acreedores bilaterales para lograr un "tratamiento significativo de la deuda" de los países en desarrollo en dificultades.

Debatiremos cómo puede el G20 avanzar en las reformas del Banco Mundial para impulsar la financiación de la lucha contra el cambio climático y otros desafíos globales.

- El USD/MXN se mantiene cerca de los niveles más bajos desde abril de 2018.

- Las condiciones del RSI casi en sobreventa desafían a los bajistas en su camino hacia la línea de soporte de tres meses.

- La línea de tendencia descendente de dos semanas desafía a los alcistas antes de la confluencia de resistencia de 18.50.

- El movimiento sostenido por debajo de la línea de tendencia clave y la media móvil se unen a las señales bajistas del MACD para favorecer a los vendedores.

Los bajistas del USD/MXN se toman una pausa en torno a 18.40 al inicio de la sesión europea del jueves, tras caer el día anterior a mínimos de casi cinco años.

Al hacerlo, el par USD/MXN toma pistas de las condiciones del RSI (14) para probar a los vendedores. Sin embargo, las señales bajistas del MACD y el movimiento sostenido por debajo de la línea de soporte anterior de principios de febrero, así como de SMA de 10 días, mantienen a los bajistas esperanzados.

Dicho esto, el último mínimo de varios meses cerca de 18.30 parece un soporte inmediato para que los bajistas del USD/MXN vigilen en una nueva caída del par.

Más abajo, una línea de soporte descendente de finales de noviembre de 2022, cerca de 18.20 en el momento de escribir, será crucial para desafiar los nuevos descensos del par.

En caso de que el USD/MXN siga siendo bajista por debajo de ese último nivel, el mínimo de abril de 2018 cerca de 18.00 debería atraer a los vendedores.

Por el contrario, los movimientos de recuperación pueden apuntar inicialmente a la línea de resistencia de hace quince días, cerca de 18.40 en el momento de escribir.

Más arriba, la convergencia de la SMA de 10 días y la línea de resistencia convertida en soporte del 2 de febrero, cerca de 18.50, será crucial para los compradores.

USD/MXN gráfico diario

Tendencia: Se esperan más caídas

La economista Lee Sue Ann y el estratega de Mercados Quek Ser Leang de UOB Group señalan que se espera que el GBP/USD navegue dentro del rango 1.2000-1.2210 en las próximas semanas.

Comentarios destacados

Vista a 24 horas: "Nuestra opinión de que la "subida por sobrecompra delGBP/USD podría extenderse hasta 1.2165" era incorrecta, ya que cayó bruscamente hasta un mínimo de 1.2035. Aunque hay margen para que el GBP/USD siga debilitándose, es poco probable que rompa el soporte principal de 1.2000. La resistencia está en 1.2075, seguida de 1.2105".

Próximas 1-3 semanas: "Seguimos manteniendo la misma opinión que ayer (22 de febrero, GBP/USD en 1.2115). Como hemos destacado, los movimientos actuales de los precios parecen formar parte de un amplio rango de consolidación y es probable que el GBP/USD cotice entre 1.2000 y 1.2210 por el momento."

El precio del oro experimenta un retroceso antes de dirigirse al soporte de 1.804$, según informa Dhwani Mehta, analista de FXStreet.

Riesgos sesgados a la baja

"El precio del oro ha roto finalmente a la baja, en el cierre diario, el soporte de la línea de tendencia horizontal desde el mínimo del 5 de enero en 1.825$. La ruptura que ha reabierto las puertas hacia el nivel de los 1.800$. Sin embargo, los bajistas del oro necesitarán romper antes el mínimo de siete semanas de 1.819$ y el soporte de la línea de tendencia descendente en 1.804$."

"En el lado opuesto, el nivel psicológico de 1.850$ necesita ser superado de forma sostenida para reavivar los intereses alcistas. El máximo intradía en 1.831$ y el máximo del viernes pasado en 1.848$ podrían dificultar el camino de los compradores del oro en un posible intento de recuperación."

Esto es lo que necesita saber para operar hoy jueves 23 de febrero:

El Índice del Dólar DXY, apoyado por las minutas del Comité Federal de Mercado Abierto (FOMC), registró ganancias por segundo día consecutivo el miércoles, pero ha empezado a bajar a primera hora del jueves en un contexto de mejora del sentimiento en los mercados. La Oficina de AnálisisEconómicos de EE.UU. punblicará la segunda estimación del crecimiento del Producto Interior Bruto (PIB) del cuarto trimestre. En la agenda económica estadounidense también se publicarán las solicitudes iniciales de subsidio de desempleo y el índice de actividad nacional de la Fed de Chicago. Por otro lado, Eurostat publicará sus revisiones de las cifras de inflación de enero.

Las minutas de la primera reunión de política monetaria del año del Comité Federal de Mercado Abierto (FOMC) revelan que todos los responsables políticos coinciden en que serán necesarias más subidas de tasas para alcanzar los objetivos de inflación. La publicación también reconoció que unos "pocos participantes" eran partidarios de subir las tasas 50 puntos básicos, pero no ofreció detalles sobre estas discusiones. Por su parte, el rendimiento de referencia de los bonos del Tesoro estadounidense a 10 años se recuperó modestamente de los mínimos diarios, pero acabó cerrando en terreno negativo. Por su parte, los principales índices de Wall Street terminaron la jornada de forma mixta.

A primera hora de la mañana europea, los futuros de los índices bursátiles estadounidenses suben entre un 0.3% y un 0.9%, lo que apunta a un cambio positivo en el sentimiento de riesgo. El rendimiento a 10 años se mantiene por encima del 3.9% y el Índice del Dólar retrocede ligeramente, en torno a 104.30.

El gobernador del Banco de la Reserva de Nueva Zelanda, Adrian Orr, ha afirmado que la inflación subyacente sigue siendo demasiado alta y que las expectativas son elevadas: "Las condiciones monetarias deben endurecerse aún más", ha añadido Orr, y el par NZD/USD ha ganado terreno durante la sesión asiática. En el momento de escribir, el par sube un 0.5% en el día, en 0.6250.

El EUR/USD amplió su caída el miércoles y tocó su nivel más bajo desde principios de enero, en 1.0600, antes de protagonizar un modesto rebote a primera hora del jueves. Citando a diplomáticos, Reuters informó el miércoles que los países de la Unión Europea no han llegado a un acuerdo sobre el nuevo paquete de sanciones contra Rusia. Los miembros mantendrán más conversaciones el jueves.

El GBP/USD borró el miércoles gran parte de las ganancias inspiradas por el PMI que registró el martes, pero logró mantenerse cómodamente por encima de 1.2000. El par se aferra a modestas ganancias de recuperación a principios del jueves mientras se mantiene por debajo de 1.2100.

El par USD/JPY no logró estabilizarse por encima de 135.00 y cerró el miércoles ligeramente a la baja. El par continúa moviéndose en un rango estrecho por debajo de ese nivel en la mañana europea.

El precio del oro continuó estirando a la baja a pesar del retroceso del rendimiento de los bonos del Tesoro de EE.UU. y cerró por debajo de 1.830$ por primera vez desde principios de enero. Sin embargo, el XAU/USD ha corregido durante la sesión asiática y ahora cotiza ligeramente por encima de los 1.830$.

El Bitcoin perdió más de un 1% el miércoles después de no haberse estabilizado por encima de los 25.000$. El BTC/USD sube a primera hora del jueves y cotiza cerca de los 24.400$. Tras dos días de caídas, el Ethereum se acerca a los 1.700$ y sube más de un 1% en el día.

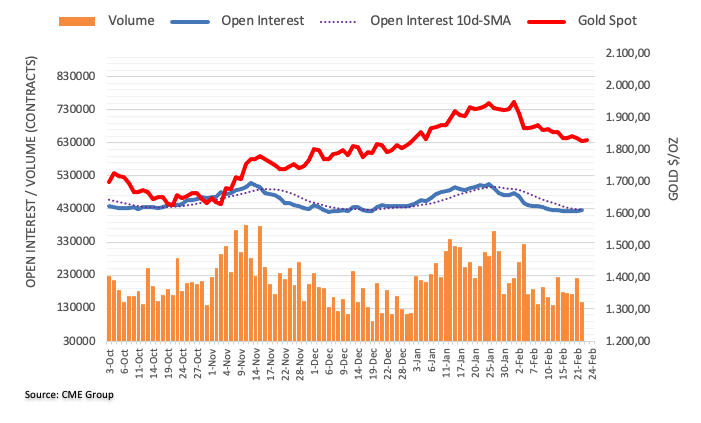

El Interés abierto en los mercados de futuros del Oro subió por segunda sesión consecutiva el miércoles, esta vez en alrededor de 3.400 contratos según las lecturas preliminares de CME Group. El volumen, en cambio, se redujo en alrededor de 70.300 contratos, revirtiendo la acumulación diaria anterior.

Oro: El próximo objetivo a la baja está en 1.820$

Los precios del Oro extendieron el movimiento semanal a la baja el miércoles. La caída se debió al aumento del interés abierto, lo que indica que el metal amarillo seguirá bajando. Frente a esto, el siguiente soporte se sitúa en los mínimos en torno a 1.820$ (17 de febrero).

©2000-2026. Todos los derechos reservados.

El sitio es administrado por Teletrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

La información presentada en el sitio, no es una base para tomar decisiones de inversión y es proporcionada sólo con fines informativos.

La empresa no atiende ni presta servicio a clientes residentes en Estados Unidos, Canadá y los países incluidos en la lista negra del FATF.

La realización de operaciones comerciales en los mercados financieros con instrumentos financieros de margen, abre grandes oportunidades y permite a los inversores que estén dispuestos a correr riesgos a obtener altos rendimientos, pero al mismo tiempo conlleva un nivel de riesgo de pérdidas potencialmente alto. Por lo tanto, antes de comenzar a comercializar, se debe tomar de manera responsable a la cuestión de elegir la estrategia de inversión correspondiente, teniendo en cuenta los recursos disponibles.

Uso de información: al usar completamente o parcialmente los materiales del sitio, el enlace a TeleTrade como fuente de información es obligatorio. El uso de materiales en Internet debe ir acompañado de un hipervínculo al sitio teletrade.org. Importación automática de materiales e información del sitio está prohibida.

Para cualquier duda o pregunta, póngase en contacto con pr@teletrade.global.

bancarias