- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

- El USD/JPY está sesgado al alza, ya que se está produciendo un resurgimiento del dólar estadounidense.

- 134.50 es una línea en la arena y el mercado tiene un sesgo alcista hacia 137.50 mientras esté por encima.

El USD/JPY está presionando al alza a pesar de los datos técnicos que han estado sesgados a la baja, al menos mientras tanto, en el largo que se había estado acumulando en el mercado durante los últimos días. En cambio, los alcistas mantienen el control y se han centrado en la zona de 135 a medida que el volumen vuelve al espacio de divisas.

En el momento de escribir estas líneas, el par USD/JPY cotiza en 134.98 y hasta el momento ha oscilado entre un mínimo de 134.14 y un máximo de 135.22. El dólar estadounidense ha estado ofreciendo un buen negocio de ida y vuelta en el día en el comercio volátil. Sin embargo, el tema dominante sigue siendo la inflación y eso está alimentando las ofertas en el ecuador de la sesión estadounidense tras unos datos económicos estadounidenses aún más positivos.

Los rendimientos del Tesoro estadounidense alcanzaron nuevos máximos el martes al confirmarse en los datos de EE.UU. que tanto el sector de servicios como el de manufactura han sido sólidos en el mes de febrero, con los PMI globales de S&P superando tanto los datos anteriores como las estimaciones. Los inversores se preparan para una política monetaria más rígida de lo previsto por parte de la Reserva Federal tras una serie de sólidos datos económicos. ''En nuestra opinión, este proceso aún tiene recorrido'', explicaron los analistas de Brown Brothers Harriman.

Los analistas señalaron que el WIRP sugiere subidas de 25 puntos básicos en marzo, mayo y junio, que situarían los fondos de la Fed entre el 5.25 y el 5.50%. "Dada la solidez de los datos recientes, vemos cada vez más riesgos de una cuarta subida de 25 puntos básicos que nos sitúe entre el 5.50 y el 5.75%, aunque esto aún no está descontado", afirmaron los analistas.

Por extraño que parezca, todavía se espera que comience un ciclo de relajación en el cuarto trimestre, pero con unas probabilidades mucho más bajas. Al final, debería estar totalmente descontado hasta 2024 en la siguiente fase de revisión de los precios de la Fed ''.

El próximo catalizador importante será la publicación por parte de la Reserva Federal de las actas de su última reunión del miércoles, que darán a los operadores una idea de hasta dónde prevén subir los tipos de interés tras la impresionante racha de datos recientes de los primeros meses del año, incluidas unas cifras de empleo e inflación más fuertes de lo esperado.

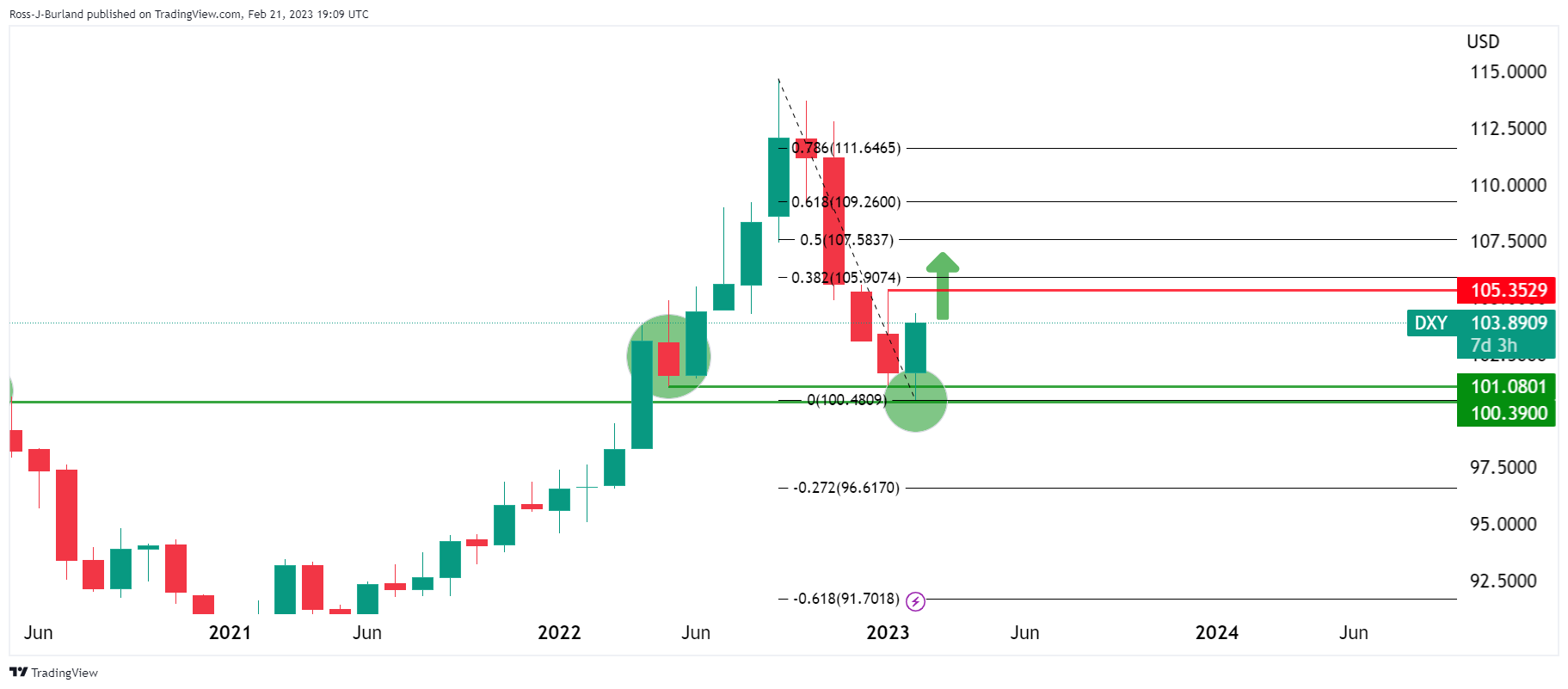

Análisis técnico del USD/JPY y el DXY

Con todo lo anterior, será interesante ver hasta dónde puede llegar el dólar estadounidense, DXY:

Hemos visto una serie de reacciones desde los mínimos recientes a lo largo de muchos meses de historia en el índice DXY, como ilustra lo anterior, así que ¿por qué iba a ser diferente esta vez? 101.00 es un fuerte nivel de soporte, por lo que la tesis es alcista desde aquí, al menos mientras tanto.

El retroceso de Fibonacci del 38.2% es el primer objetivo cerca de 106,00 si se rompen los máximos del mes anterior en 105.35.

En el gráfico semanal, 106 es un objetivo claro y una zona de resistencia:

Desde una perspectiva diaria, los 104.30 están inmovilizados, pero hay margen al alza tras la corrección en la antigua resistencia que ahora actúa como estructura de soporte. Por lo tanto, se puede anticipar una continuación para romper el espacio entre los máximos de hoy y todo el camino hasta los máximos de principios de año cerca de 105.35:

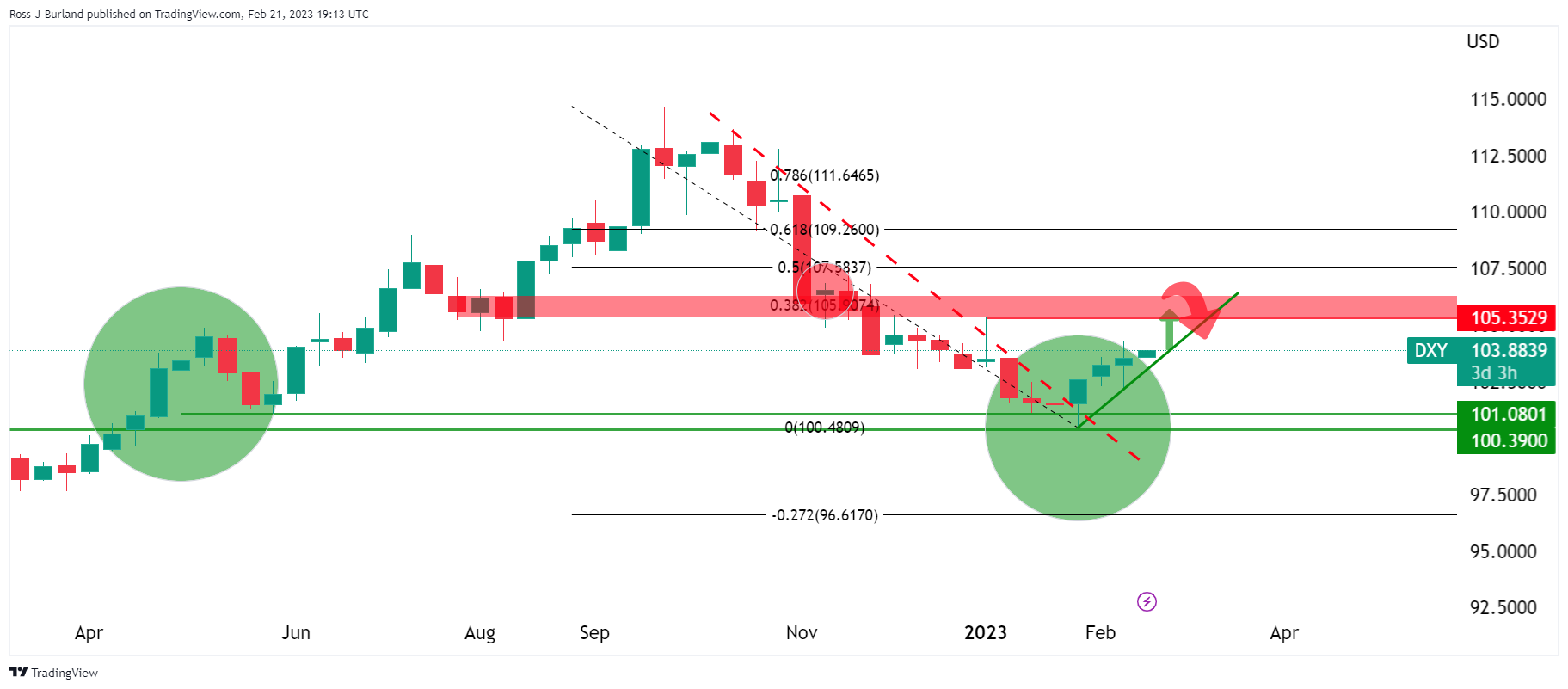

Análisis Técnico USD/JPY

Esto deja un sesgo alcista en los pares del dólar de EE.UU. y se espera que el yen se debilite en la resistencia de cuatro horas del USD/JPY en los próximos días.

Ampliación ...

134.50 es una línea en la arena y el mercado tiene un sesgo alcista hacia 137.50 mientras esté por encima.

Lo que debe tener en cuenta el miércoles 22 de febrero:

El dólar estadounidense salió victorioso en el mercado de divisas, ya que la aversión al riesgo marcó el camino. La atención de los mercados siguió centrada en las tensiones geopolíticas, ya que el conflicto entre EE.UU. y Rusia se agravó en las últimas 24 horas. Lo último al respecto vino de la mano del Secretario de Estado Antony Blinken, quien afirmó que Estados Unidos sospecha que China está considerando proporcionar soporte militar a Rusia. Moscú respondió suspendiendo su tratado de armas nucleares con Estados Unidos y prometiendo mantener sus acciones militares en Ucrania.

Wall Street regresó del largo fin de semana y siguió la estela negativa de sus homólogos extranjeros. Los índices estadounidenses cayeron con fuerza, perdiendo aproximadamente un 2% cada uno. La caída se vio exacerbada por la renovada preocupación por la presión sobre los precios tras la publicación de los PMI globales de S&P estadounidenses. El índice de manufacturas y servicios fue mejor de lo previsto. Aun así, el informe oficial señalaba que "las empresas siguieron intentando repercutir el aumento de los costes de los insumos a los clientes mediante subidas de los precios de producción". La continuación de las presiones inflacionistas significa que la Reserva Federal estadounidense mantendrá la senda restrictiva durante más tiempo.

La inflación anual en Canadá aumentó un 5.9% en enero, frente al 6.3% de diciembre. Asimismo, el IPC subyacente del Banco de 9Canadá, que excluye la volatilidad de los precios de los alimentos y la energía, subió un 5% anual desde el 5.4% de diciembre.

El portavoz del Primer Ministro del Reino Unido, Rishi Sunak, declaró que el Primer Ministro había afirmado de forma inequívoca que aún quedan cuestiones de fondo por resolver con la UE, volviendo a poner sobre la mesa los problemas del Brexit.

Más allá de los PMI globales de S&P estadounidenses, los europeos fueron mixtos, con el sector servicios en expansión pero el de manufactura aún en modo de contracción. Las cifras del Reino Unido, en cambio, fueron bastante alentadoras.

El par EUR/USD cotiza en torno a 1.0650, no lejos de un mínimo inicial en 1.0636. El par GBP/USD se mueve en torno a 1.2110, con la libra apoyada por unos datos locales alentadores.

Las divisas vinculadas a las materias primas caen con fuerza, con el AUD/USD cotizando en 0.6855 y el USD/CAD en 1.3520.

El USD/JPY flirtea con los 135.00, mientras que el USD/CHF cotiza en torno a los 0,9270.

Al contado, el oro cotiza a 1.833$ la onza troy, manteniendo su senda bajista, mientras que los precios del petróleo crudo también ceden, y el WTI se sitúa en 76.60$ el barril.

El Reserva del Banco de Nueva Zelandaanunciará su decisión de política monetaria a primera hora del miércoles.

¿Le ha gustado este artículo? Ayúdanos con tus comentarios respondiendo a esta encuesta:

- Las especulaciones sobre un nuevo endurecimiento de la Reserva Federal apuntalan al dólar, un viento en contra para los precios del petróleo.

- La reapertura de China y la previsión de que Rusia reduzca su producción de petróleo limitaron la caída del WTI.

- Análisis Técnico del WTI: Sesgo neutro a bajista; una vez que rompa los 75,00 $, es probable que vuelva a probar los mínimos mensuales.

El Western Texas Intermediate (WTI), la referencia del crudo estadounidense, está borrando las ganancias del lunes, que no llegaron a alcanzar la media móvil exponencial (EMA) de 20 días, y cayó hacia los mínimos de la semana en torno a 75.97$ antes de establecerse en torno al precio actual. En el momento de escribir estas líneas, el WTI perdió un 0.94% y cotiza a 76.64$ por barril.

Precios del petróleo afectados por un dólar fuerte

La fortaleza del dólar estadounidense está afectando al mercado de materias primas. Durante la semana pasada, los funcionarios de la Reserva Federal (Fed) continuaron con su retórica de línea agresiva, mientras que los datos apoyaron algunos de sus comentarios. Los operadores deben recordar que, aunque los presidentes de la Fed de Cleveland y San Luis, Loretta Mester y James Bullard, no votan en el FOMC, ambos apoyaron la subida de tasas en 50 puntos básicos.

Esto dio pie a especulaciones de que la Reserva Federal (Fed) de EE.UU. podría subir los tipos no dos sino tres veces, lo que podría elevar la Tasa de Fondos Federales (FFR) hasta la señal del 5.25%-5.50%.

Mientras tanto, el Índice del dólar estadounidense (DXY), que sigue la cotización del dólar frente a una cesta de seis divisas, avanzó un 0.29%, hasta 104.184, lo que supone un viento en contra para los activos denominados en dólares. Por tanto, un USD fuerte encarece los precios del petróleo para los países extranjeros.

Aparte de esto, la reapertura de China es un factor que influye en el precio del WTI, y limitó la caída de los precios del petróleo en la sesión del martes. Rusia anunció que planea recortar la producción en 500.000 bpd o alrededor del 5% de su producción en marzo como represalia a la imposición por parte de Occidente de límites de precios al petróleo ruso y a los productos relacionados con el petróleo.

En cuanto a los datos, los inventarios de petróleo y los datos de EE.UU., que debían publicarse el martes, se pospuso en observancia del Día del Presidente y se trasladó al miércoles y el jueves.

Análisis Técnico del WTI

Desde el punto de vista técnico, el WTI sigue teniendo un sesgo neutro a bajista, limitado por todas las medias móviles exponenciales (EMA) que se sitúan por encima del precio del petróleo. Además, el Índice de Fuerza Relativa (RSI) se encuentra en territorio bajista y apunta a la baja. La Tasa de Cambio (Tasa), aunque constante, muestra que los vendedores siguen ganando impulso.

Por lo tanto, el primer soporte del WTI sería 75.97$. Una vez superado, el precio del petróleo caería hasta el mínimo de la semana pasada en 75.36$, seguido del mínimo MTD en 72.30$.

- El precio del oro cae tras no poder superar el máximo del lunes de 1.847,45$, bajando un 0.08%.

- Los índices PMI globales del S&P de EE.UU. para febrero fueron mejores de lo esperado, excepto el índice de manufactura, que se mantuvo en territorio de contracción.

- Las tensiones entre China y EE.UU. en torno a la ayuda militar a Rusia hicieron mella en el ánimo de los mercados.

El precio del oro cae en la sesión norteamericana, mientras que el dólar estadounidense (USD) sube con fuerza por la aversión al riesgo. Las expectativas de que la Reserva Federal (Fed) estadounidense ajuste "agresivamente" las condiciones monetarias mantienen inquietos a los inversores. Al mismo tiempo, la retórica de línea dura de los funcionarios de la Fed se sumó a esas especulaciones, con los futuros del mercado monetario esperando tasas tan altas como el rango 5.25%-5.50%. El XAU/USD se mueve en torno a los 1.838,58$.

Mejora de la actividad empresarial estadounidense en febrero

Las acciones de EE.UU. abrieron a la baja, ya que el sentimiento sigue siendo agrio. S&P Global reveló que la economía estadounidense registró en febrero una recuperación de la actividad empresarial, con todos los índices por encima de las estimaciones. Sin embargo, según el PMI manufacturero mundial de S&P, la actividad de la manufactura se mantuvo en 47.8, en territorio de contracción.

"A pesar de los vientos en contra derivados de la subida de las tasas de interés y la contracción del coste de la vida, el clima empresarial se ha animado ante los indicios de que la inflación ha tocado techo y los riesgos de recesión se han desvanecido", declaró Chris Williamson, economista jefe de S&P Global Market Intelligence. Añadió que las limitaciones de la oferta habían aliviado los plazos de entrega.

El rendimiento de los bonos estadounidenses limitó el avance del Oro.

El Índice del dólar, que mide el valor del dólar frente a una cesta de divisas, comenzó a recortar parte de sus ganancias anteriores tras la Publicación del informe PMI, después de alcanzar un máximo diario de 104.260, bajó un 0.12% a 103.878. Por el contrario, la tasa de referencia de los bonos estadounidenses a 10 años se sitúa en el 3.908%, con una subida de seis puntos básicos, lo que limita la recuperación de los metales amarillos, con los alcistas del XAU a la espera de probar la zona de los 1.850$.

En el plano geopolítico, el Secretario de Estado de EE.UU., Anthony Blinken, advirtió a China de que no proporcionara más ayuda militar letal a Rusia en su invasión de Ucrania, añadiendo que se producirían "graves consecuencias" si lo hacía. Mientras tanto, el Presidente de Estados Unidos, Joe Biden, visitó al Presidente ucraniano Zelenskyy en Kyev, mostrando el soporte de Estados Unidos tras los comentarios de Blinken.

¿Qué hay que ver?

Aparte de esto, la agenda económica estadounidense del miércoles incluirá las últimas actas de la reunión del FOMC, que podrían arrojar algo de luz sobre el camino a seguir por la Reserva Federal de EE.UU. en materia de política monetaria.

Análisis técnico del oro

El gráfico diario del XAU/USD muestra al metal amarillo con un sesgo neutral. Hay que decir que si el XAU/USD no marca un nuevo máximo en la semana, esto podría allanar el camino a la baja. En cuanto a los osciladores, el camino de menor resistencia es a la baja, con el Índice de Fuerza Relativa (RSI) en territorio bajista apuntando al sur, mientras que la Tasa de Cambio (RoC) muestra que la presión de compra se está desvaneciendo.

Por lo tanto, el primer soporte del XAU/USD sería la Media móvil exponencial (EMA) de 100 días en 1.820,45$, seguida del mínimo de la semana pasada en 1.818,97$. Una ruptura de este último expondría 1.800$.

- El USD/MXN no puede caer a nuevos mínimos anuales tras alcanzar 18.3301 el 17 de febrero.

- La divergencia positiva entre el RSI y la acción del precio del USD/MXN sugiere que está garantizada una mayor subida.

- USD/MXN: Si recupera los 18.45, podría probar los 18.70; de lo contrario, el objetivo son los mínimos históricos.

El peso mexicano (MXN) se debilita frente al dólar estadounidense (USD) al inicio de la sesión de Wall Street, aunque sigue cotizando por debajo del máximo del lunes de 18.4366, lo que justificaría una acción bajista. Sin embargo, el par USD/MXN está registrando ganancias decentes de 0.23%, cotizando en 18.3977.

Desde el punto de vista del gráfico diario, el USD/MXN sigue sesgado a la baja. En los últimos tres días, los vendedores del USD/MXN no han podido arrastrar los precios hacia la barrera psicológica de los 18.00$, por debajo del mínimo anual de 18.3301.

Los indicadores de impulso como el Índice de Fuerza Relativa (RSI), aunque en territorio bajista, sugieren que podría estar aumentando la presión compradora. La Tasa de Cambio (TCC) alcanzó el nivel neutral después de tres días consecutivos de volatilidad igual o nula.

El USD/MXN necesita conquistar el máximo del lunes para una reversión alcista. Una vez superado, el USD/MXN podría repuntar hacia la confluencia de los máximos diarios del 16 y 17 de febrero y la EMA de 20 días en la zona de 18,66/68. Una ruptura decisiva expondría la EMA de 50 días en 18.9428, por delante de la zona psicológica de 19.00$.

Para una continuación bajista del USD/MXN, los vendedores deben desafiar la figura de 18.00 una vez que hayan superado el mínimo anual en 18.3301. Si el USD/MXN recupera 18.0000, el siguiente soporte sería el 17 de abril de 2018, mínimo oscilante en 17.9388, seguido del 19 de julio de 2017, mínimo diario en 17.4498.

USD/MXN Gráfico diario

USD/MXN Niveles técnicos clave

Los economistas de ING esperan una subida de 50 puntos básicos del RBNZ, lo que podría impulsar al dólar neozelandés, pero han aumentado los riesgos moderados.

Cuidado con el riesgo de ciclón

"Estamos alineados con el consenso que aboga por una subida de tasas de 50 puntos básicos".

"Sin embargo, existe un riesgo clave para nuestra opinión: el impacto del ciclón en Nueva Zelanda. Esto ha desencadenado crecientes especulaciones de que el RBNZ sólo subirá 25 puntos básicos o incluso hará una pausa, y probablemente esté detrás de la caída del par NZD/USD a 0.6200". Es cierto que este riesgo a la baja se ha materializado ahora, pero nos mantenemos firmes en nuestra previsión de una subida de 50 puntos básicos por parte del RBNZ, y creemos que esto impulsará al dólar neozelandés mañana".

"Sin embargo, creemos que esta puede ser una de las últimas veces que el RBNZ tenga un impacto positivo directo sobre el NZD, ya que muchos factores sugieren que pronto se producirá un pivote moderado."

La presidenta del Banco Central Europeo, Christine Lagarde, afirmó el martes que no se está produciendo una espiral de precios y salarios en la eurozona, y explicó que el crecimiento salarial forma parte de la "recuperación", según informó Reuters.

Lagarde señaló además que la inflación general ha empezado a ralentizarse, pero reiteró que tienen intención de subir las tasas clave en 50 puntos básicos en la próxima reunión de política monetaria.

Reacción del mercado

Estos comentarios han hecho subir al euro en los últimos minutos, elevándolo a 1.0686, próximo a los máximos del día de la mañana europea en 1.0688. En el momento de escribir estas líneas, el par EUR/USD se mantiene plano en 1.0685

Las ventas de viviendas existentes de EE.UU. cayeron un 0.7% en la lectura mensual de enero, decepcionando las expectaticas del consenso, que esperaba un aumento del 0.1%. El dato de diciembre ha sido revisado a la baja, con una caída del 2.2% frente al descenso del 1.5% publicado hace un mes. El indicador lleva doce meses consecutivos de caídas, concretamente desde enero de 2022.

En total, las ventas se redujeron a 4 millones desde 4.030.000, sin alcanzar los 4.100.000 estimados.

USD Reacción

El Índice del Dólar (DXY) ha reaccionado a estos últimos datos con un rebote a la baja que no le impide mantener un tono alcista. Después de subir a 104.24 tras los PMI estadounidenses, el billete verde ha perdido más de 20 pips hasta caer en los alrededores de 104.00. Al momento de escribir, el DXY cotiz en torno a 104.11, ganando un 0.23% diario.

- El índice se aferra a las ganancias diarias en torno a la barrera de los 104.00.

- Los rendimientos estadounidenses retoman la senda alcista y apuntalan al dólar el martes.

- Los PMI avanzados repuntan ligeramente en febrero.

El dólar, medido por el índice USD (DXY), se las arregla bien para mantener el negocio en torno a la zona de 104.00 el martes, subiendo modestamente para el día hasta ahora.

El índice del USD luce ofrecido en medio de rendimientos más elevados

El índice mantiene el interés comprador tras la campana de apertura en Wall Street el martes, ya que los mercados estadounidenses vuelven a la actividad habitual tras el feriado del lunes.

El movimiento al alza de los rendimientos estadounidenses apuntala la reanudación de la tendencia alcista en el dólar, mientras que la postura algo ofrecida en el complejo de riesgo también colabora con la presión alcista en el dólar.

En cuanto a los datos estadounidenses, el PMI manufacturero preliminar se situará en 47.1 en febrero y en 50.5 en lo que respecta al indicador de servicios, superando en ambos casos las estimaciones y situándose por encima de las lecturas de enero.

Más adelante en la sesión, se publicarán las Ventas de Viendas Existentes de enero, seguidas de las subastas de letras a 3 meses y 6 meses.

Hasta el momento, se espera que los participantes del mercado se mantengan en el lado cauteloso a la luz de la publicación de las Minutas del FOMC y la publicación de las cifras de inflación medida por el PCE el miércoles y el viernes, respectivamente, todo ello con el trasfondo del amplio debate persistente entre las expectativas del mercado sobre los próximos pasos de la Fed y la narrativa de línea dura de los responsables políticos.

Qué hay que tener en cuenta en torno al dólar

El dólar coquetea una vez más con la zona clave de 104.00 en medio de cierta debilidad tibia en el complejo de riesgo a medida que los operadores estadounidenses reanudan la actividad el martes.

Se espera que el probable pivote/impasse en la narrativa del proceso de normalización de la Fed permanezca en el centro del debate junto con el mensaje de línea agresiva de los portavoces de la Fed, todo ello después de que las cifras de inflación de EE.UU. para el mes de enero mostraran que los precios al consumo siguen siendo elevados, el mercado laboral sigue ajustado y la economía mantiene su resistencia.

Sin embargo, la pérdida de tracción de la inflación salarial -según el último informe de empleo de EE.UU.- parece dar cierto soporte a la opinión de que el ciclo de endurecimiento de la Fed ha empezado a afectar en cierta medida a los mercados laborales estadounidenses, aún robustos.

Niveles técnicos

Ahora, el índice está ganando un 0.25% en 104.13 y se enfrenta al siguiente obstáculo en 104,66 (máximo mensual del 27 de febrero) secundado por 105.63 (máximo de 2023 del 6 de enero) y luego 106.44 (SMA de 200 días). Por otra parte, la ruptura de 102.58 (mínimo semanal del 14 de febrero) abriría la puerta a 100.82 (mínimo del 2 de febrero de 2023) y, por último, a 100.00 (nivel psicológico).

El índice PMI manufacturero de Estados Unidos ha subido nueve décimas en su lectura preliminar de febrero, elevándose a 47.8 desde los 46.9 puntos de enero, mejorando los 47.3 estimados por el consenso. Esta es la mejor lectura registrada en cuatro meses, aunque el indicador sigue en territorio de contracción, por debajo de los 50 puntos.

El PMI de servicios se ha disparado a máximos de ocho meses después de aumentar casi cuatro puntos desde los 46.8 de enero a 50.5 en febrero, entrando en territorio de expansión por primera vez desde junio de 2022. El resultado mejora notablemente los 47.2 puntos previstos por el mercado.

El PMI integrado también ha mejorado notablemente al ascender a 50.2 desde 46.8, superando los 47.5 puntos previstos y alcanzando su nivel más alto en ocho meses.

Los datos de febrero indicaron una estabilización en la economía del sector privado de EE.UU., según los últimos datos 'preliminares' del PMI™ de S&P Global. La actividad comercial aumentó fraccionalmente en comparación con enero. El repunte en la cifra general fue impulsado por el sector de servicios, ya que el sector manufacturero continuó indicando una caída en la producción.

USD Reacción

El Índice del Dólar (DXY) ha reaccionado con una subida de más de 15 puntos hasta la zona 104.24, muy próxima a los máximos del día en 104.26 de la mañana europea. Al momento de escribir, el billete verde cotiza sobre 104.20, ganando un 0.32% diario.

Esto es lo que necesita saber para operar hoy martes 21 de febrero:

Los mercados de renta variable siguen bajo presión a pesar de la semana reducida por el Día del Presidente. Los rumores de una subida de 50 puntos básicos en marzo siguen creciendo a medida que aumentan los rendimientos de los bonos. Las minutas de la reunión del Banco de la Reserva de Australia muestran que otro banco central se vuelve pesimista, y los rendimientos de los bonos siguen subiendo en todo el mundo. Un conjunto de sólidos índices PMI en el Reino Unido y Europa ha impulsado aún más los rendimientos y ha enturbiado aún más las perspectivas. ¿Podrá hacerse realidad el aterrizaje suave?

El dólar sigue en cabeza, pero esta mañana ha perdido algo de terreno. El índice del dólar DXY se mantiene estable en 104.00. El oro baja a 1.835$ y el petróleo sube a 77$.

Los mercados europeos bajan: CAC -0.2%, DAX -0.4%, FTSE -0.2% y Eurostoxx -0.4%.

Los futuros estadounidenses bajan un 1% en el Nasdaq, el Dow y el S&P 500.

Noticias destacadas de Wall Street

El PMI británico es mejor de lo esperado.

El ZEW alemán y el ZEW de la zona euro mejoran las expectativas.

El IPC canadiense es inferior a lo esperado.

Home Depot (HD) no logra previsiones de ingresos y muestra unas perspectivas moderadas.

HSBC supera los beneficios, pero ofrece unas previsiones moderadas.

Walmart (WMT) mejora, pero sus perspectivas son decepcionantes.

BHP registra un descenso de los beneficios debido a la caída de los precios del mineral de hierro.

InterContinental (IHG) no logra sus objetivos de ingresos.

General Mills (GM) eleva sus previsiones para todo el año.

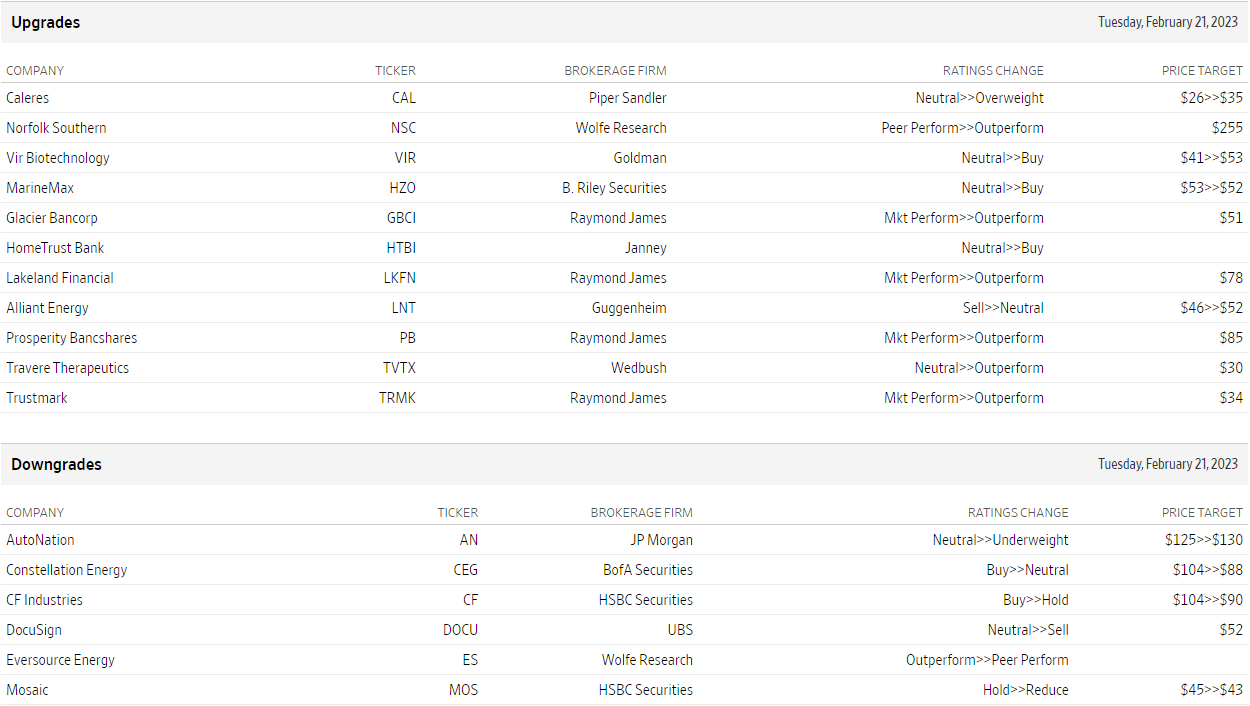

Mejoras y rebajas

Fuente: WSJ.com

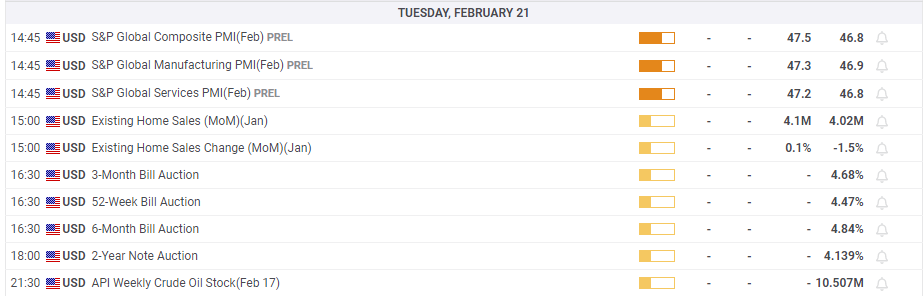

Datos económicos

- El EUR/USD se suma al retroceso del lunes, siempre por debajo de 1.0700.

- Una mayor debilidad podría volver a probar el mínimo mensual cerca de 1.0610.

El EUR/USD mantiene la tendencia lateral y se ubica en la parte inferior del rango, por debajo de 1.0700, en lo que va de martes.

Si los osos presionan con más fuerza, el par podría enfrentarse al siguiente soporte en el mínimo de febrero en 1.0612 (17 de febrero). La quiebre de este nivel podría dar lugar a una posible prueba del mínimo de 2023 en 1.0481 (6 de enero) que comenzaría a perfilarse en el horizonte a corto plazo.

De momento, se espera que el sentimiento bajista persista mientras la línea de resistencia de 3 meses, hoy justo por encima de 1.0900, limite las subidas.

A más largo plazo, la visión constructiva se mantiene mientras se mantenga por encima de la SMA de 200 días, hoy en 1.0328.

Gráfico diario EUR/USD

- Las ventas minoristas en Canadá aumentaron a un ritmo mayor de lo esperado en diciembre.

- El par USD/CAD avanza hacia 1.3500 en los primeros compases de la sesión americana.

Statistics Canada informó el martes que las ventas minoristas aumentaron un 0.5% mensual en diciembre tras quedarse estancadas en noviembre. Esta cifra superó las expectativas del mercado, que esperaban un aumento del 0.2%.

"Las ventas minoristas excluyendo vehículos aumentaron un 0.4%", señaló Statistics Canada en su publicación. "En términos de volumen, las ventas minoristas aumentaron un 1.3% en diciembre".

Reacción del mercado

A pesar de los datos alentadores, el USD/CAD cotiza en territorio positivo y se acerca a 1.3500 en las primeras horas de la sesión americana. Las cifras de inflación de Canadá inferiores a lo previsto parecen estar pesando sobre el dólar canadiense.

El EUR/USD ha retrocedido modestamente intradía. Un cierre diario por debajo de 1.0680 añadiría presión a la baja, informan los economistas de Scotiabank.

Las ganancias intradía seguirán siendo limitadas

"La deriva del EUR/USD desde la resistencia en torno a la zona de 1.0700/10 parece dispuesta a extenderse un poco más".

"La dinámica de la tendencia a corto plazo es negativa para el EUR y las tendencias más amplias de los precios se inclinan más negativamente para el EUR por debajo del soporte clave de la tendencia y el retroceso en 1.0680".

"Es de esperar que las ganancias intradía sigan siendo limitadas y que la presión bajista sobre el contado aumente si se produce un cierre diario claro por debajo de 1.0680."

El Índice de Precios al Consumo (IPC) de Canadá se ha moderado cuatro décimas en la lectura interanual de enero, situándose en el 5.9% frente al 6.3% de diciembre, por debajo del 6.1% estimado por el consenso. Esta es la tasa más baja de inflación vista en un año, desde febrero de 2022.

El IPC mensual creció a un ritmo del 0.5% en enero después de caer un 0.6% el mes anterior, sin alcanzar el aumento del 0.7% esperado por el mercado.

La inflación subyacente del Banco de Canadá ha retrocedido al 5% anual desde el 5.4% previo, por debajo del 5.5% pronosticado por los expertos.

USD/CAD reacción

El USD/CAD se ha disparado casi 35 pips al alza tras la publicación, elevándose a los alrededores de 1.3485 y aproximándose a los máximos del día en 1.3492. Al momento de escribir, el par cotiza sobre 1.3478, ganando un 0.19% diario.

Las ventas minoristas de México crecieron un 0.1% mensual en diciembre, por debajo del aumento del 0.4% esperado. A pesar de la decepción, la cifra mejora la caída del 0.2% vista en noviembre.

El indicador anual ha subido un 2.5%, por encima del 2.4% del mes anterior, pero decepcionando el 3.2% estimado por el consenso del mercado.

USD/MXN reacción

El par no ha reaccionado especialmente a estos datos, y opera en el día en un estrecho rango situado entre 18.38 y 18.45. Al momento de escribir, el USD/MXN se cotiza sobre 18.39, ganando un leve 0.06% diario.

El subsecretario del Tesoro estadounidense, Wally Adeyemo, ha declarado el martes que "Estados Unidos y sus aliados planean nuevas sanciones esta semana para seguir aislando a Rusia por la guerra en Ucrania".

Comentarios adicionales

EE.UU. planea tomar medidas enérgicas contra Rusia por el uso de productos de doble uso y el transbordo a través de países fronterizos

EE.UU. y sus aliados cortarán el acceso a los mercados y sistemas financieros occidentales a las compañías y bancos que hagan negocios con Rusia

Actuarán contra los intermediarios que ayuden a Rusia a eludir el límite de precios del petróleo del G7.

A EE.UU. le preocupa la profundización de los lazos entre Rusia y China, pero Pekín no puede suministrar los semiconductores avanzados que necesita Moscú

EE.UU. comunicará a las empresas e instituciones financieras chinas que se exponen a sanciones si apoyan materialmente a Rusia.

- El USD/JPY se mueve al alza el martes en medio de un interés de compra predominante en torno al USD.

- Las expectativas de línea dura en torno a la Fed impulsan la subida de los rendimientos de los bonos estadounidenses y apuntalan al USD.

- El temor a una recesión y los riesgos geopolíticos benefician al JPY de refugio seguro y limitan la subida del par.

El par USD/JPY recupera la tracción positiva el martes y mantiene su tono de compras durante la primera mitad de la sesión europea. El par vuelve a acercarseal nivel psicológico de 135.00 y se sitúa cerca de los máximos de casi dos meses alcanzados el viernes pasado.

La compra en torno al dólar estadounidense sigue sin disminuir en medio de las expectativas de endurecimiento de la política de la Fed y resulta ser un factor clave que actúa como un viento de cola para el par USD/JPY. De hecho, los mercados han estado descontando al menos 25 puntos básicos de subida en cada una de las dos próximas reuniones del FOMC en marzo y mayo a raíz de la persistente alta inflación. Esto, a su vez, desencadena una nueva subida de los rendimientos de los bonos del Tesoro estadounidense y sigue apuntalando al dólar.

El yen japonés (JPY), por su parte, se ve lastrado por la decepcionante publicación del PMI preliminar de la manufactura japonesa, que cayó más de lo esperado a 47.4 en febrero. Sin embargo, el aumento de la actividad en el sector servicios, junto con un tono de riesgo en general más suave, prestan cierto soporte al refugio seguro del yen japonés y limitan las ganancias del par USD/JPY. El sentimiento de los mercados sigue siendo frágil ante los riesgos de recesión y las nuevas tensiones geopolíticas.

En los últimos acontecimientos, Corea del Norte lanzó el lunes otros dos misiles balísticos frente a su costa oriental, después de haber disparado un misil balístico intercontinental (ICBM) al mar frente a la costa occidental de Japón durante el fin de semana. Además, los rumores de que Rusia está intensificando los ataques en Ucrania moderan el apetito de los inversores por activos de mayor riesgo. Los operadores también se muestran reticentes ante la comparecencia del recién nombrado gobernador del Banco de Japón, Kazuo Ueda, el viernes.

Mientras tanto, las minutas de la reunión del Comité Federal de Mercado Abierto, que se publicarán el miércoles, servirán para obtener nuevas pistas sobre la senda de subida de tipos del banco central estadounidense. Esto influirá en la dinámica del dólar a corto plazo y ayudará a determinar el próximo movimiento direccional del par USD/JPY. Antes de los eventos clave, las cifras preliminares del PMI de EE.UU. podrían generar oportunidades a corto plazo más tarde durante la sesión americana de este martes.

Niveles técnicos a vigilar

- Las crecientes tensiones en torno a la guerra entre Rusia y Ucrania dan soporte al dólar estadounidense en un estado de aversión al riesgo.

- La semana comercial comienza en Estados Unidos con la publicación de los PMI de febrero a ambos lados del Atlántico.

- Los operadores del oro analizarán las minutas de la última reunión de la Reserva Federal en busca de más pistas sobre la política monetaria.

- La desinflación del PCE debería continuar, pero cualquier sorpresa podría tener un impacto notable en el precio del oro.

El precio del oro (XAU/USD) vuelve a cotizar con mal pie el martes, mientras se mueve cerca de la región de soporte de 1.830$-1.835$, la zona del 38.2% de retroceso de Fibonacci de la tendencia alcista de noviembre de 2022 a enero de 2023. El dominio del dólar estadounidense en el mercado vuelve a aumentar debido a las crecientes tensiones geopolíticas cuando se cumple un año de la invasión rusa de Ucrania y un día después de que el presidente estadounidense, Joe Biden, hiciera una importante aparición en Kiev. El discurso del presidente ruso Vladimir Putin sobre el estado de la nación en una ajetreada sesión europea del martes podría tener un impacto significativo en el sentimiento de riesgo del mercado y, por lo tanto, en el precio del oro.

El PMI manufacturero alemán en números rojos, el precio del oro continúa a la baja

Durante la sesión europea se han publicado los informes preliminares de los Índices de Gerentes de Compras (PMI) del S&P Global para el mes de febrero. El PMI manufacturero alemán, de gran importancia, salió en números rojos con un 46.5 (frente al 47.8 esperado), lo que demuestra que el motor económico de Europa sigue cansado de los altos precios de la energía y de la inflación mientras continúa la guerra entre Rusia y Ucrania. A pesar de que los PMIs de servicios y compuesto, tanto para la economía alemana como para el conjunto de la Eurozona, salieron mejor de lo esperado, el precio del oro se vendió tras la publicación, ya que el dólar estadounidense se mantiene en alza en todos los ámbitos.

Markit Economics también publicará las publicaciones preliminares de febrero para los PMI de S&P Global de Estados Unidos en todos los sectores, que se espera que se sitúen en territorio de contracción (por debajo de 50) en general, pero recuperando un poco de fuerza en comparación con enero.

Si los PMI de servicios de S&P Global muestran que el aumento de los salarios sigue incrementando las presiones sobre los precios de los insumos, es probable que el dólar estadounidense conserve su fortaleza y limite las ganancias potenciales de la recuperación del precio del oro. Por otro lado, si los datos del PMI general son inferiores a lo esperado y se combinan con un descenso de las nóminas del sector privado, el dólar podría verse afectado y el par XAU/USD podría subir.

Los pequeños detalles de las minutas del FOMC pueden influir en los mercados

La Reserva Federal (Fed) publicará el miércoles a las 19:00 GMT las minutas de su última reunión de política monetaria, en la que el Comité Federal de Mercado Abierto (FOMC) evaluará la política monetaria. Será clave ver si algunos responsables políticos consideraron necesario que la Fed reconsiderara la subida de tipos de 50 puntos básicos en caso de que vieran indicios suficientes que sugirieran que la desaceleración de la inflación era temporal. Este hecho podría reavivar las apuestas por una subida de 50 puntos básicos en la próxima reunión y pesar sobre el precio del oro.

De no ser así, es poco probable que los mercados den demasiada importancia a las minutas del FOMC antes de la reunión de marzo de la Fed, en la que se dará a conocer el Resumen de Proyecciones revisado.

Continuación de la tendencia a la desinflación del IPC en EE.UU.

La Oficina de Análisis Económicos de EE.UU. (BEA) publicará el viernes a las 13:30 GMT el Índice de Precios del Gasto en Consumo Personal (PCE), el indicador de inflación preferido por la Fed. Los operadores del oro y los inversores seguirán de cerca la publicación de los datos, ya que se prevé que la inflación subyacente del PCE aumente un 0.4% mensual. Sin embargo, se espera que la cifra anual descienda hasta el 4.1% en enero desde el 4.4% de diciembre. La reacción del mercado debería ser directa, con una inflación mensual del IPC más baja de lo esperado que pesaría sobre el dólar estadounidense y viceversa, con el precio del oro reaccionando en sentido contrario.

Teniendo en cuenta que el informe del IPC ya reveló que la inflación se mantuvo estable en enero, sería sorprendente que este dato tuviera un impacto duradero en los mercados.

Commerzbank rebaja la previsión del precio del oro a 1.800$ a mediados de año

Los estrategas de Commerzbank se han percatado de la corrección del precio del oro observada durante el mes de febrero y, en consecuencia, han ajustado a la baja su objetivo para mediados de año para el metal amarillo:

"En respuesta a las subidas de tipos más pronunciadas de la Fed -ahora esperamos que los tipos alcancen un máximo del 5.5%- hemos rebajado nuestra previsión del precio del oro a mediados de año a 1.800$ (antes 1.850$). Sin embargo, en la segunda mitad del año debería producirse una recuperación duradera, ya que es probable que la economía estadounidense experimente entonces una caída que probablemente desencadenará nuevas expectativas de bajadas de tasas. Por tanto, mantenemos nuestra previsión de finales de año en 1.950$".

Precio del oro en 2023: Subidas y bajadas

Los mercados financieros han sido una historia de dos cuentos para la primera parte de 2023, en la que el precio del oro ha reflejado en su acción de precios como ningún otro activo. El XAU/USD mantuvo una tendencia alcista durante todo el mes de enero con el optimismo del mercado sobre la ralentización de la inflación y los constantes comentarios moderados de la Reserva Federal, para volver drásticamente a la antigua dinámica en febrero, tras el alentador informe de nóminas no agrícolas (NFP). El hecho de que la economía estadounidense creara más de 500.000 puestos de trabajo en enero cambió las expectativas del mercado de que la Fed suavizara su política monetaria, y el dólar volvió al trono del rey del mercado.

El precio del oro abrió el año en 1.823,76$ y alcanzó un máximo en lo que va de año de 1.960$ el 2 de febrero, justo entre la primera reunión del año de la Reserva Federal y la sorprendente publicación del informe de empleo estadounidense de enero. Desde entonces, la tendencia bajista ha sido implacable, alcanzando niveles cercanos a la apertura anual, en torno a los 1.830$.

Gráfico diario del precio del oro

El ZEW de sentimiento económico de Alemania ha mejorado 11.2 puntos en febrero, saltando a 28.1 desde los 16.9 de enero, superando notablemente los 22 estimados por el consenso. Este es el segundo mes en positivo para el indicador, que alcanza su nivel más alto en un año, desde febrero de 2022.

El ZEW germano de situación actual también ha mejorado, avanzando 11.5 puntos desde los -58.6 de enero a los -45.1 de febrero, su mejor nivel en ocho meses. El resultado también supera los -50 esperados por el mercado.

Por su parte, el ZEW de sentimiento económico de la zona euro se ha disparado 13 puntos hasta 29.7, tal como se esperaba, frente a loas 16.7 anteriores. El indicador alcanza así máximos de un año.

EUR/USD reacción

El EUR/USD se mantiene oscilante tras los datos PMI y ZEW de Alemania y la Eurozona. El par ha caído con los PMI de manufacturas y servicios a nuevos mínimos de dos días en 1.0642, pero en los últimos minutos cotiza alrededor de 1.0662, perdiendo un 0.20% diario.

El presidente ruso Vladimir Putin pronuncia su discurso sobre el estado de la nación ante la Asamblea Federal de Rusia, dirigiéndose a las dos cámaras del Parlamento.

Declaraciones destacadas

La economía rusa se contrajo un 2.1% en 2022.

Las empresas rusas han reconstruido la logística.

Seguiremos trabajando con nuestros socios en nuevos sistemas de liquidación.

No somos nosotros quienes recortamos las liquidaciones en dólares, lo hacen ellos con sus propias manos.

Tenemos todo para proporcionar seguridad y desarrollo sostenible de nuestro país.

Podremos exportar 55-60 millones de toneladas de cereales.

Estoy seguro de que tenemos posibilidades de avanzar en otros sectores.

El desempleo está en mínimos históricos.

Tenemos nuevos nichos tras la retirada de las compañías occidentales.

Los cambios en la estructura de nuestra economía son vitales.

Nuestra tarea es llevar nuestra economía a nuevas fronteras.

Ampliaremos los lazos con el extranjero, los nuevos corredores logísticos.

Desarrollaremos los puertos de los mares Negro y de Azov.

Esperamos mejorar la cooperación con India, Irán y Pakistán.

Reacción del mercado

El sentimiento de riesgo continúa en un punto débil, mientras que el Índice del Dólar se aferra a las ganancias de recuperación en torno al nivel de 104.00.

Esta mañana se publicarán los PMI en el Reino Unido, así como en la Eurozona. En opinión de los economistas de ING, es poco probable que la libra esterlina supere al euro de forma duradera.

El EUR/GBP podría mantenerse en el límite de un rango o subir gradualmente

"Los PMI del Reino Unido deberían seguir cayendo por debajo de los de la eurozona y, por lo tanto, seguir apuntando al bajo rendimiento económico relativo del Reino Unido".

"En última instancia, nos cuesta ver que la libra se fortalezca sistemáticamente frente al euro, sobre todo teniendo en cuenta que esperamos que el Banco de Inglaterra sólo aplique una última subida de 25 puntos básicos en marzo, mientras que los mercados prevén en parte un endurecimiento posterior".

"En estos momentos, el EUR/GBP podría mantenerse en un límite de rango o subir gradualmente".

El índice PMI manufacturero de la zona euro ha caído tres décimas en su lectura preliminar de febrero, deslizándose a 48.5 desde los 48.8 puntos de enero, decepcionando el aumento a 49.3 estimado por el mercado. El indicador registra un mínimo de dos meses y se mantiene en territorio de contracción por octavo mes consecutivo,

El PMI integrado ha subido dos puntos, elevándose a 52.3 desde 50.3, superando los 50.6 puntos esperados por el consenso. Este es el cuarto mes consecutivo de mejoras en el indicador, que se sitúa en su nivel más alto en nueve meses, desde mayo de 2022

Finalmente, el PMI de servicios se ha incrementado 2.2 puntos, alzándose a 53.0 desde 50.8, su nuevo máximo de ocho meses. El resultado mejora los 51 puntos previstos por los expertos.

El crecimiento de la actividad comercial de la zona euro se aceleró a un máximo de nueve meses en febrero, lo que refleja un mejor desempeño del sector de servicios y un retorno al crecimiento de la producción manufacturera. Un aumento de la demanda, la recuperación de las cadenas de suministro, la reducción de la acumulación de cartera de pedidos y una mejora de la confianza apuntaló el repunte. Los datos son consistentes con la expansión de la economía en el primer trimestre hasta el momento, y el empleo también continúa aumentando, según el comunicado de IHS Markit.

EUR/USD reacción

El EUR/USD ha reaccionado a los datos PMI de Alemania y la Eurozona con un rebote cercano a los 20 pips que le ha hecho caer a nuevos mínimos de dos días en 1.0659. En el momento de escribir, el par se cotiza a 1.0665, perdiendo un 0.18% diario.

El índice PMI manufacturero de Alemania cayó ocho décimas en la lectura preliminar de febrero, situándose en 46.5 frente a los 47.3 puntos de enero, decepcionando los 47.8 esperados por el consenso. Este es el peor resultado visto en el indicador en los últimos tres meses, y además marca el octavo mes consecutivo de contracción en el sector.

El PMI de servicios, por su parte, ha subido seis décimas desde 50.7 a 51.3, mejorando los 51 puntos previstos por el mercado. Este es el tercer mes consecutivo en que el indicador muestra mejoría, siendo además la de hoy la mejor puntuación registrada en ocho meses, concretamente desde junio de 2022.

En febrero, la economía del sector privado alemán volvió a crecer en medio de signos de reducción de la tensión en la demanda y una rápida relajación de las restricciones de producción en el lado de la oferta, según mostraron los últimos datos "preliminares" de PMI® de S&P Global. El alivio de los cuellos de botella en la oferta se reflejó en la primera caída de los costos de compra de manufacturas en casi dos años y medio, aunque las tasas generales de inflación de los precios de los insumos y de los costos de producción se mantuvieron elevadas.

EUR/USD reacción

El EUR/USD ha reaccionado con un leve rebote de algo más de 10 pips y al momento de escribir cotiza sobre 1.0672, perdiendo un 0.11% diario. Previo a los datos, el par tocó máximos del día en 1.0688 y nuevos mínimos de dos días en 1.0660.

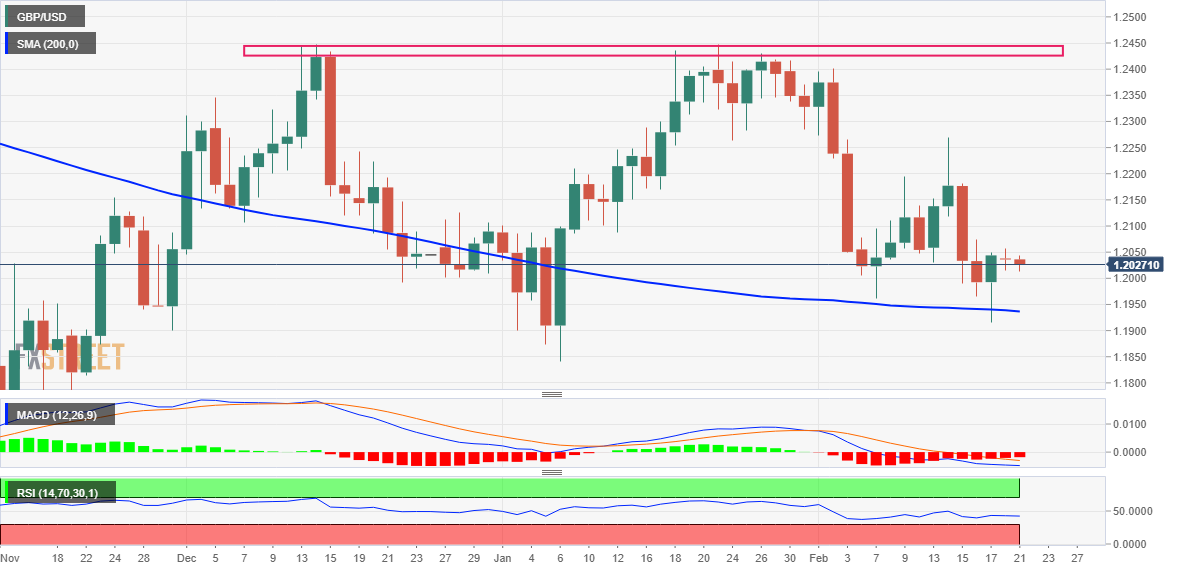

- El GBP/USD retrocede el martes y detiene una recuperación de dos días desde un mínimo de varias semanas.

- Las expectativas de línea dura en torno a la Fed y los temores a una recesión benefician al USD de refugio seguro y ejercen cierta presión sobre el par.

- La situación técnica favorece a los bajistas y apoya las perspectivas de una mayor caída.

El par GBP/USD sufre cierta presión de venta el martes y detiene su reciente recuperación desde la zona de 1.1915, el nivel más bajo desde el 6 de enero tocado la semana pasada. El par se mantiene a la defensiva durante los primeros compases de la sesión europea, aunque logra mantenerse por encima del nivel psicológico de 1.2000, al menos por el momento.

El dólar sigue recibiendo el apoyo de las crecientes expectativas a un mayor endurecimiento de la política monetaria por parte de la Fed y de los riesgos de recesión que se avecinan. Aparte de esto, las especulaciones de que el actual ciclo de subidas de tasas del Banco de Inglaterra (BoE) podría estar llegando a su fin pesan sobre la libra esterlina y contribuyen a un tono ligeramente de venta en torno al GBP/USD.

Sin embargo, la tendencia bajista sigue siendo moderada, ya que los operadores parecen reacios a abrir posiciones direccionales agresivas antes de la publicación de las minutas de la última reunión del FOMC del miércoles. Antes del evento clave, la versión preliminar de los PMI del Reino Unido y los EE.UU. podría generar oportunidades a corto plazo en torno al par GBP/USD el martes.

Desde una perspectiva técnica, es probable que cualquier caída posterior encuentre un soporte decente cerca de la muy importante SMA de 200 días, actualmente en torno a la región de 1.1935. A esto le sigue de cerca el mínimo del viernes pasado, en torno a la zona de 1.1915 y el nivel redondo de 1.1900, que si se rompe con decisión debería allanar el camino para un nuevo movimiento bajista.

Con el trasfondo de los recientes fallos cerca de la zona de 1.2450, que constituyen la formación de un patrón de doble techo bajista, la caída marcará una nueva ruptura. El par GBP/USD podría entonces acelerar la caída hacia el mínimo anual, en torno a la zona de 1.1840 tocada en enero, y prolongar el movimiento bajista hacia el nivel redondo de 1,1800.

Por otro lado, la zona de 1.2050-1.2055 parece haberse convertido en un obstáculo inmediato. Le siguen la zona de resistencia de 1.2070-1.2075 y el nivel de 1.2100. Si se supera esta última zona, el par GBP/USD podría superar la barrera de 1.2130-1.2135 y acercarse a la SMA de 50 días, actualmente en torno a la zona de 1.2170.

Este último nivel debería actuar como un punto pivote, que si se supera con decisión podría desencadenar una recuperación a corto plazo. El par GBP/USD podría entonces recuperar el nivel redondo de 1.2200 y seguir subiendo hasta el máximo de la semana pasada, en torno a la zona de 1.2265-1.2270, antes de intentar recuperar el nivel de 1.2300.

GBP/USD gráfico diario

GBP/USD niveles técnicos adicionales

Esto es lo que necesita saber para operar hoy martes 21 de febrero:

Tras la actividad moderada del lunes, los mercados parecen haberse vuelto cautelosos a primera hora del martes ante la escalada de las tensiones geopolíticas. S&P Global publicará las encuestas PMI preliminares de febrero para Alemania, la Eurozona, el Reino Unido y Estados Unidos. También se publicará la encuesta ZEW de Alemania. Más tarde, se publicarán las Ventas de Viendas Existentes y las cifras de inflación del Banco de Canadá.

El Secretario de Estado Antony Blinken comunicó al máximo diplomático chino, Wang Yi, en la Conferencia de Seguridad de Múnich, que disponían de información que sugería que China planeaba proporcionar un soporte letal a Rusia. Sobre el mismo asunto, los medios de comunicación rusos informaron de que se esperaba que Wang Yi visitara Moscú el martes y posiblemente se reuniera con el Presidente ruso Vladimir Putin.

Mientras tanto, el presidente estadounidense Joe Biden viajó inesperadamente a Kiev y se reunió con el presidente ucraniano Volodymyr Zelensky. En una rueda de prensa conjunta posterior, Biden reiteró que Estados Unidos seguirá apoyando a Ucrania en su lucha contra Rusia todo el tiempo que haga falta y afirmó que la guerra de conquista rusa está fracasando.

Putin pronunciará su discurso sobre el estado de la nación ante la Asamblea Federal rusa a las 09:00 GMT y se dirigirá a las dos cámaras del Parlamento, durante el cual analizará la situación internacional tras las amplias sanciones de Occidente contra Moscú.

Como reflejo de la aversión al riesgo en los mercados, los futuros de los índices bursátiles estadounidenses bajan entre un 0.3% y un 0.4% a primera hora del martes. El Índice del Dólar DXY, que bajó ligeramente el lunes, se aferra a modestas ganancias en torno a 104.00 en la mañana europea.

El EUR/USD continúa cotizando en un rango estrecho por debajo de 1.0700 el martes. Olli Rehn, miembro del Consejo de Gobierno del Banco Central Europeo (BCE), ha declarado el martes que sería apropiado que el BCE siguiera subiendo las tasas más allá de marzo. Más tarde, la presidenta del BCE, Christine Lagarde, responderá a las preguntas de la televisión pública finlandesa.

El GBP/USD se mantiene relativamente tranquilo a primera hora del martes y sigue fluctuando en un estrecho rango por encima de 1.2000. El Ministro de Asuntos Exteriores británico, James Cleverly, afirmó el lunes que mantendrán más conversaciones con la UE en los próximos días sobre el Protocolo de Irlanda del Norte. Se espera que Cleverly se dirija el miércoles a los diputados Conservadores para hablar de las negociaciones.

El Gobernador del Banco de Japón, Haruhiko Kuroda, ha declarado a primera hora del martes que el crecimiento de los salarios en Japón probablemente se acelerará a medida que las compañías aumenten los sueldos para compensar a los hogares por el mayor coste de la vida y hacer frente a la intensificación de la escasez de mano de obra. Estos comentarios no han provocado una reacción notable en los mercados y el par USD/JPY cotiza ligeramente al alza en torno a 134.50.

El precio del oro registró pequeñas ganancias diarias el lunes, pero ha retrocedido por debajo de los 1.840$ a primera hora del martes. Tras el fin de semana de tres días, el rendimiento de los bonos del Tesoro de EE.UU. a 10 años se mantiene en territorio positivo en el 3.86%, lo que pesa sobre el XAU/USD.

El Bitcoin recuperó su tracción el lunes y subió más de un 2%. En el momento de escribir, el BTC/USD cotiza a un paso del nivel clave de los 25.000$. El Ethereum cotiza en torno a los 1.700$ en la mañana europea tras haber roto el lunes con una racha de dos días de pérdidas.

La recuperación del precio del oro se desvanece. Dhwani Mehta, analista de FXStreet, informa de que la tendencia bajista sigue siendo favorable.

El soporte de 1.825$ tiene que fallar

"El soporte crítico de la línea de tendencia horizontal desde el mínimo del 5 de enero en 1.825$ sigue siendo un hueso duro de roer para los bajistas del oro. Antes de eso, el nivel de 1.830$ debería ser roto de forma sostenida. El mínimo del viernes en 1.819$ será el siguiente objetivo de los vendedores de oro si la caída vuelve a ganar fuerza".

"Por el otro lado, cualquier intento de recuperación deberá encontrar aceptación por encima del nivel psicológico de 1.850$, por encima del cual no puede descartarse una nueva subida hacia la media móvil de 50 días plana en 1.864$. Más arriba, el máximo del día de San Valentín en 1.870$ será la próxima parada para los alcistas del Oro".

Junichi Ishii, jefe del Comité de Dirección de la Cámara Alta del Parlamento japonés, ha declarado el martes que la Cámara Alta celebrará una audiencia de confirmación del candidato a gobernador del Banco de Japón (BOJ), Kazuo Ueda, el 27 de febrero.

Ishii ha añadido que la Cámara Alta celebrará una audiencia de confirmación para los candidatos a vicegobernadores del BoJ el 28 de febrero.

Cabe señalar que la Cámara Baja del Parlamento del país celebrará el 24 de febrero una audiencia de confirmación de los candidatos del gobierno para gobernador y vicegobernadores del Banco de Japón (BoJ).

Durante la sesión asiática de hoy se han publicado las minutas de la última reunión del Banco de la Reserva de Australia, en las que se afirma que es probable que se produzcan nuevas subidas de tasas en los próximos meses.

Reuters ha informado de que "el banco central de Australia, asustado por el riesgo de que la lucha contra la inflación pudiera resultar más difícil de lo que se pensaba, abandonó toda idea de hacer una pausa en su reunión de política monetaria de febrero y señaló que serían necesarias más subidas de tipos en los próximos meses".

Las minutas de la reunión de política monetaria del 7 de febrero, publicadas hoy martes, muestran que el Consejo del Banco de la Reserva de Australia (RBA) sólo discutió dos opciones: una subida de 50 puntos básicos o de 25 puntos básicos".

El Consejo se decantó por una subida de un cuarto de punto, lo que situó el tipo de interés al contado en el 3.35%, el nivel más alto de la década, teniendo en cuenta la incertidumbre de las perspectivas mundiales, la flexibilidad de que dispone a través de las reuniones mensuales y el aumento sustancial de los tipos hasta la fecha".

Comentarios clave

El Consejo consideró una subida de 25 pb o 50 pb, una pausa no era una opción.

Hay argumentos a favor de ambas opciones, pero el Consejo está de acuerdo en que la opción de 25 puntos básicos es más sólida.

Los hogares que se enfrentan a presupuestos más ajustados y a una caída de los ingresos reales abogaron por 25 puntos básicos.

Las reuniones mensuales permiten ajustes frecuentes, las tasas ya han subido sustancialmente.

Las sorpresas al alza de la inflación y los salarios abogan por una subida de 50 puntos básicos.

Cuanto más tiempo se mantuviera alta la inflación, mayor sería el riesgo de una espiral de precios y salarios.

El Consejo acordó que probablemente serían necesarias nuevas subidas de tasas en los próximos meses.

El Consejo tomó nota de las previsiones de inflación basadas en la hipótesis técnica de una tasa de efectivo del 3.75%.

La Junta observó que la tasa de efectivo seguía siendo inferior a la de muchos otros países desarrollados.

La Junta hará lo necesario para que la inflación vuelva a su objetivo.

Australia se beneficia de la solidez de la relación de intercambio y de las grandes reservas de ahorro de los hogares.

Australia se beneficiará más de la reapertura de China que otros países.

Acerca de las minutas del RBA

El Banco de la Reserva de Australia (RBA) publica las Minutas de su reunión de política monetaria dos semanas después de que se anuncia la decisión sobre la tasa de interés. Proporciona un registro detallado de las discusiones mantenidas entre los miembros de la junta del RBA sobre la política monetaria y las condiciones económicas que influyeron en su decisión sobre el ajuste de las tasas de interés y / o la compra de bonos, lo que tuvo un impacto significativo en el AUD. Las actas también revelan consideraciones sobre la evolución económica internacional y el valor del tipo de cambio.

©2000-2026. Todos los derechos reservados.

El sitio es administrado por Teletrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

La información presentada en el sitio, no es una base para tomar decisiones de inversión y es proporcionada sólo con fines informativos.

La empresa no atiende ni presta servicio a clientes residentes en Estados Unidos, Canadá y los países incluidos en la lista negra del FATF.

La realización de operaciones comerciales en los mercados financieros con instrumentos financieros de margen, abre grandes oportunidades y permite a los inversores que estén dispuestos a correr riesgos a obtener altos rendimientos, pero al mismo tiempo conlleva un nivel de riesgo de pérdidas potencialmente alto. Por lo tanto, antes de comenzar a comercializar, se debe tomar de manera responsable a la cuestión de elegir la estrategia de inversión correspondiente, teniendo en cuenta los recursos disponibles.

Uso de información: al usar completamente o parcialmente los materiales del sitio, el enlace a TeleTrade como fuente de información es obligatorio. El uso de materiales en Internet debe ir acompañado de un hipervínculo al sitio teletrade.org. Importación automática de materiales e información del sitio está prohibida.

Para cualquier duda o pregunta, póngase en contacto con pr@teletrade.global.

bancarias