- Аналитика

- Новости и инструменты

- Новости рынков

Новости и прогнозы: валютный рынок от 18-12-2013

- Инфляцию трудно контролировать

- Вероятно дальнейшее сокращение программы на 10 млрд долларов

- Йеллен полностью поддерживает последние действия ФРС

- Бернанке ожидает размеренного сокращения покупок, не обязательно на каждом заседании

- Будущие корректировки в покупках облигаций зависят от данных

- Несмотря на сокращение, ФРС по-прежнему увеличивает свои владения быстрыми темпами

- Fitch подтвердило рейтинг Банка Англии на уровне "АА+", прогноз стабильный

- Рейтинг Великобритании подкреплен высокими доходами, диферсифицированной, гибкой экономикой

- Fitch ожидает, что госдолг Великобритании начнет падать в 2017-18 гг

- Fitch ожидает, что госдолг Великобритании достигнет пика 94% от ВВП в 2015-16 гг

- Показатели британской экономики после финансового кризиса все еще отстают от других стран с высшим рейтингом

- Ускорение роста британской экономики носит в осноном циклический характер, за счет более сильного потребления домохозяйств, инвестиций на рынке жилья

- Восстановление экономики Великобритании укрепилось с момента последней оценки

- Fitch ожидает, что рост ВВП Великобритании составит 2,3% в 2014, 2015 гг

- ФРС ссылается на общий прогресс в отношении полной занятости, повышения перспектив для рабочих мест

- Долгосрочные инфляционные ожидания остаются стабильными

- Риски для экономики и рынка труда стали более сбалансированными

- Глава ФРС-Бостон Розенгрен проголосовал против решения ФРС, заявив, что сокращение покупок облигаций преждевременно

- Бремя налогово-бюджетнгой политики на экономику, возможно, сокращается

- Члены комитета проголосовали 9-1 за то, чтобы оставить ставку без изменений

- ФРС внимательно отслеживает ситуацию с инфляцией, чтобы вернуться к целевому уровню

- ФРС безработица снизилась, но остается на повышенном уровне

- Члены комитета ФРС ожидают, что рост ВВП в 2016 г составит 2,5%-3,2%

- Члены комитета ФРС ожидают, что рост ВВП в 2015 г составит 3,0%-3,4%

- Члены комитета ФРС ожидают, что рост ВВП в 2014 г составит 2,8%-3,2%

- Члены комитета ФРС ожидают, что рост ВВП в 2013 г составит 2,2%-2,3%

- Члены комитета ФРС ожидают, что общая инфляция в 2013 г составит 0,9%-1,0%

- Члены комитета ФРС ожидают, что рост инфляция останется на или ниже целевого уровня 2,0% до 2016 г

- ФРС оставила диапазон процентных ставок по фед фондам без изменений между 0,0% и 0,25%

- Комитет по операциям на открытом рынке ФРС проголосовал 9 против 1

- 17 из 17 членов комитета ожидают, что ставка будет не выше 0,25% до конца 2013 г

- 15 из 17 членов комитета ожидают, что ставка будет не выше 0,25% до конца 2014 г

- 10 из 17 членов комитета ожидают, что ставка будет не выше 0,75% до конца 2015 г

- 9 из 17 членов комитета ожидают, что ставка будет ниже 2% до конца 2016 г

- Лишь 2 члена комитета ФРС ожидают повышения ставки в 2014 г

- Три члена комитета ожидают повышения ставки в 2016 г

- ФРС сократит покупки облигаций на 10 млрд долларов в месяц

- ФРС начнет сворачивать стимулирование в январе

- ФРС будет покупать казначейские облигации на сумму 40 млрд долларов в месяц

- ФРС будет покупать бумаги обеспеченные ипотекой на сумму 35 млрд долларов в месяц

- Члены комитета ФРС ожидают, что в 2013 г безработица составит 7,0%-7,1%

- Члены комитета ФРС ожидают, что в 2014 г безработица составит 6,3%-6,6%

- Члены комитета ФРС ожидают, что в 2015 г безработица составит 5,8%-6,1%

- Члены комитета ФРС ожидают, что в 2016 г безработица составит 5,3%-5,8%

Курс евро восстановил часть позиций против доллара, в преддверии оглашения итогов заседания Федеральной резервной системы. Главным вопросом, который сейчас волнует инвесторов, является следующий: пойдет ли ФРС на сокращение объемов покупок казначейских облигаций и ипотечных ценных бумаг? Учитывая ряд факторов фундаментального характера, можно отметить, что определенное сокращение объема покупок может иметь место. Среди данных фактором в первую очередь стоит отметить основные макроэкономические отчеты, опубликованные в течении последнего месяца. Данные указывают на то, что восстановление американской экономики имеет достаточно твердую основу и вполне может быть самодостаточным, чтобы обеспечить дальнейшее улучшение ситуации с занятостью и не только.

Отметим, что первоначально укреплению курса доллара помогли данные по США, которые показали, что объемы строительства новых домов выросли в ноябре до самого высокого уровня почти за шесть лет – это последний знак возобновления движения в восстановлении сектора. Строительство нового жилья в США выросло на 22,7% с октября с учетом сезонных колебаний до годового уровня 1 091 000. Результат оказался выше, чем прогноз экономистов в 990 000, и способствовал увеличению средних темпов роста за последние три месяца до 951 000. Резкий рост в строительстве новых домов был в основном вызван приростом на 21% в строительстве односемейных домов, крупнейшем и наиболее стабильном сегменте рынка. В ноябре разрешения на строительство, индикатор будущего строительства, слегка упали до уровня 1 007 000. Разрешения подскочили на 6,7% в октябре.

Курс фунта существенно вырос против доллара США, чему помогли британские данные. Как стало известно, количество заявок на пособие по безработице в Великобритании немного снизилось до 3,8 процента в ноябре с 3,9 процента в октябре. Темпы изменения соответствуют ожиданиям экономистов.

Количество людей, претендующих на пособие по безработице, сократилось на 36 700 до 1,27 млн. человек, это самый низкий показатель с января 2009 года. Экономисты ожидали падения на 35 200. В течение с августа по октябрь было зарегистрировано 30,09 млн. человек в занятости в возрасте 16 лет и старше, что выше на 250 000 по сравнению с периодом с мая по июль, и больше на 485 тысяч по сравнению с годом ранее. В то же время, уровень безработицы снизился до 7,4 процента, по сравнению с приростом на 0,3 процентного пункта с мая по июль. Результат был ниже ожидаемых 7,6 процента. Средний недельный заработок, в том числе с учетом премиальных выплат, вырос на 0,9 процента с августа по октябрь по сравнению с тем же периодом годом ранее.

Курс иены упал против доллара после выхода негативного отчета по состоянию торгового баланса страны и в преддверии оглашения итогов заседания ФРС. Отметим, что в ноябре Япония сообщила о крупнейшем торговом дефиците, который составил Y1,29 трлн. иен ($12,6 млрд.), сообщили сегодня в Министерстве финансов в Токио. В соответствии со средней оценкой экономистов, показатель должен был составить Y1350 млрд. иен. Импорт поднялся на 21,1% по сравнению с годом ранее, при поддержке спроса из-за предстоящего увеличения налога с продаж в апреле. Экспорт поднялся на 18,4%.

Как стало известно, Германия планирует выпустить меньше долговых бумах в следующем году, так как постарается сбалансировать свой бюджет после размещения небольшого дефицита в этом году.

Финансовое агентство Германии заявило, что планирует выпустить на 161 млрд. евро обычных облигаций с фиксированной процентной ставкой в следующем году (на 43 млрд. евро в первом квартале, на 41 млрд. во втором квартале, на 38 млрд. евро в третьем квартале и на 39 млрд. евро в четвертом квартале).

Кроме того, будет размещено облигаций, индексированных на инфляцию, на сумме 10-14 млрд. евро. С учетом рыночных условий, данные ценные бумаги будут предложены в каждом месяце, за исключением августа по декабрь. Кроме того, будет выпущено на 44 млрд. евро долговых казначейских векселей со сроком погашения до 12 месяцев. Прогнозы аналитиков по общему объему выпуску облигаций Германии варьировались между 150-170 млрд., а средний прогноз был на отметке 159 млрд. евро.

Отметим, что Министерство финансов Германии ожидает сбалансировать свой национальный бюджет в следующем году, который включает в себя федеральное, областное, муниципальное и социальное страхование расходов. Напомним, что в октябре в Министерстве сообщали, что бюджет 2013 покажет дефицит на уровне 0,2% после того, как в прошлом году был зафиксирован профицит в сумме 0,1%.

Структурный бюджет Германии, который исключает единовременные или краткосрочные экономические последствия, прогнозируется с профицитом в сумме 0,5% в 2014 году, что позволит зафиксировать третий годовой профицит подряд.

Сегодня министры финансов ЕС пришли к соглашению в вопросе единой системы поддержки и финансирования для разрядки ситуации с проблемными банками. Данная мера является важным этапом на пути создания единого банковского союза.

Как заявил еврокомиссар по монетарным вопросам О. Рен в интервью, «был совершен важный прорыв в направлении банковского союза».

Как упоминается в черновике заявления Минфинов, до тех пор, пока Единый механизм санации банков (SRF) не соберет достаточно средств в качестве банковских комиссий (в течение 10-летнего периода), у национальных правительств будет возможность для осуществления займов у фонда Европейского стабилизационного механизма в случае неспособности профинансировать закрытие банка. Единый механизм работы с проблемными банками также будет иметь возможность привлекать дополнительный капитал посредством займов после 2025 года.

«Единая система поддержки будет разработана в переходный период. Такая поддержка облегчит процесс заимствований SRF», - подчеркнули Минфины еврозоны.

Подобный исход должна позитивно воспринять Германия, которая не горела желанием привлекать государственные средства для финансирования банкротящихся кредитных учреждений.

«Перспективы роста крупнейших экономик Центральной и Восточной Европы улучшились в последние месяцы благодаря внутренней политике и экономической стабилизации в Европейском Союзе», заявил сегодня Всемирный банк.

«Общий уровень экономического роста среди 11 новых членов ЕС, как ожидается, почти вдвое вырастет в следующем году - до 2,3%, что связано с повышением прогнозов для Польши, Венгрии и Чехии», говорится в сообщении Всемирного банка.

Польша, крупнейшая экономика региона, как ожидается, расширится на 2,8% в 2014 году, что значительно выше, чем ранний прогноз – на уровне +2,0%. Экономика Венгрии, по прогнозам, вырастет на 1,9% , по сравнению с темпом роста на уровне 1,5%, который ожидался в июне. Добавим, что прогноз роста Чешской Республики был поднят до 1,8% с 1,6%.

"Перспективы для региона стали более позитивными благодаря улучшению в еврозоне и несмотря на некоторые недавние смешанные экономические данные. Развитие, кажется, идет в правильном направлении", сказал экономист Всемирного банка Тео Томас.

"Новые члены сами сделали много, чтобы помочь росту путем ослабления денежно-кредитной политики, обеспечением стабильности финансового сектора, а также положив конец консолидации налогово-бюджетной политике".

Между тем, во Всемирном банке сообщили, что глобальная кредитно-денежная политика остается главным риском для восстановления региона. Кроме того, необходимы более существенные улучшения на рынке труда в регионе, так как компании предпочитают повышать эффективность и использовать избыточные мощности, прежде чем нанимать больше новых рабочих.

Страны Евросоюза достигли соглашения об общем порядке гарантирования банковских депозитов. Соглашение высветило трудности, существующие на пути к "банковскому союзу", который должен повысит устойчивость финансовой системы ЕС.

Соглашение предусматривает внесение средств странами в ЕС в созданные ими государственные фонды. В случае банкротства банков фонды будут использованы для возмещения депозитов на сумму до 100 000 евро, и должны покрыть 0,8% от суммы депозитов в стране, а компенсации должны выплачиваться в течение семи дней после объявления о банкротстве банка.

Представители ЕС надеются разработать дорожную карту фонда гарантирования вкладов во всех 28 странах ЕС. Правительства стран Еврозоны готовы создать сеть фондов, финансируемых банками, которые смогут накапливать средства, превращаясь в единый фонд в течение 10 лет. Министры финансов стран ЕС до конца года планируют договориться о создании единого механизма компенсации банкротств банков, с высокой степенью централизации принятия решений и финансирования ликвидации банков.

На завтрашний день не запланирован выход данных первостепенной важности, но, даже не смотря на это, некоторые отчеты могут помочь лучше оценить текущую экономическую ситуацию. В первую очередь стоит обратить внимание на японский индекс деловой активности во всех отраслях промышленности за октябрь (в 04:30 GMT). Данный показатель позволяет оценить общий тренд развития сферы услуг и производства. Является предвосхищающим показателем, на который ориентируются участники рынка, прогнозируя будущую динамику производственного индекса Tankan от Банка Японии. Согласно средним прогнозам экспертов, по итогам октября данный индекс снизился на 0,2%, после роста на 0,4% в сентябре.

Не менее важными также окажутся швейцарские данные, а именно экономические прогнозы SECO на 1 квартал (в 06:45 GMT),а также отчет по торговому балансу за ноябрь (в 07:00 GMT). Отметим, что ежеквартальный прогноз от официальной правительственной группы профессиональных прогнозистов, считается официальным прогнозом по экономике страны. Также в отчете можно ознакомиться с оценкой ситуации в международной экономике. Что касается данных по торговому, то они, по оценкам экспертов, покажут, что профицит вырос до уровня 2,57 млрд. с 2,43 млрд. в октябре.

Из европейских данных стоит обратить внимание на отчет по сальдо платежного баланса еврозоны за октябрь (в 09:00 GMT). Ожидается, что положительное сальдо немного выросло – до уровня 14,2 млрд. евро с 13,7 млрд. в сентябре.

В фокусе также будут британские данные по розничным продажам за ноябрь (в 09:30 GMT). Данный показатель показывает изменение объема продаж в сфере розничной торговли. Поскольку объемы розничной торговли являются одним из показателей потребительских расходов, данный индикатор может служить показателем потребительского спроса и уверенности потребителя, что позволяет точнее определить поворотные точки экономического цикла. Ожидается, что объем продаж вырос на 0,3%, после снижения на 0,7% месяцем ранее.

Что касается американских данных, то здесь стоит обратить внимание на традиционный отчет по первичным обращениям за пособием по безработице (в 13:30 GMT). Ожидается, что заявки уменьшатся до 336 тысяч против 368 тыс. на прошлой неделе. Кроме того, в фокусе будут данные по продажам жилья на вторичном рынке за ноябрь и по производственному индексу ФРБ Филадельфии за декабрь (в 15:00 GMT). Согласно средним прогнозам, продажи жилья уменьшились до 5.04 млн. с 5.12 млн. в октябре, а производственный индекс вырос до 10.3 пункта с 6.5 пункта в ноябре.

Индекс делового доверия в Новой Зеландии заметно вырос в декабре, показал в среду последний опрос от ANZ Bank. Уровень делового доверия вырос до 64,1, показав существенное улучшение по сравнению с 60,5 в ноябре, и это самое высокое значение для индекса с февраля 1999 года.

Оценка выше 50 говорит о том, что оптимистичных ответов больше, чем пессимистичных.

Среди компонентов опроса, перспективы деятельности также выросли в декабре, поднявшись до 53,5 с 47,1 .

Компонент прибыли поднялся до 39,7 с 37,3, в то время как инвестиционные намерения упали до 21,8 с 22,3, а намерения занятости поднялись до 24,7 с 23,1 .

Суб-индекс экспорта снизился до 29,0 с 30,8, в то время как инфляционные ожидания составили 2,46 процента по сравнению с 2,43 процента ранее, а компонент намерений ценообразования подскочил до 30,5 с 25,3 .

Сельскохозяйственные и производственные компоненты также выросли до 15 - летнего максимума.

Также данные показали, что 71 процентов участников опроса ожидают роста официального курса национальной валюты в ближайшие месяцы .

Цены на жилье увеличились почти во всех крупных китайских городах в ноябре по сравнению с годом ранее, показали в среду данные, собранные Национальным бюро статистики (NBS).

Цены увеличились в 69 из 70 обследованных городах в ноябре в годовом измерении, вопреки последним ограничениям на рынке недвижимости, принятыми органами местного самоуправления. Рост цен в двузначных цифрах был зафиксирован в 21 городах, во главе с Шэньчжэнь, Гуанчжоу, Пекином и Шанхаем.

Цены на жилье в Шэньчжэне и Гуанчжоу вырос на 20,6 процента и 20,7 процента в годовом исчислении соответственно в ноябре. Цены в Пекине выросли на 16,3 процента, а в Шанхае цены были на 18 процентов выше, чем в прошлом году.

В месячном исчислении цены на жилье увеличились в 66 городах, остались на прежнем уровне в трех и снизились в одном, по данным NBS.

Объемы строительства в еврозоне резко упали в октябре, что добавляет вопросов относительно устойчивости возвращения экономического роста. Статистическое агентство Европейского союза сообщило, что объем строительства снизился на 1,2% м/м, снижение отмечается второй месяц подряд и это самое резкое падение с января.

Ранее отчеты по еврозоне уже показали снижение в октябре промышленного производства и розничных продаж, что увеличивает возможность новой остановки роста в последнем квартале этого года.

Экономика еврозоны вернулась к росту во 2-м квартале (+0,3%), закончив снижение, длившееся шесть кварталов подряд. В 3-м квартале рост был всего 0,1 %.

Большинство экономистов ожидают, что экономика будет расти в этом квартале, и медленно увеличится в 2014 году.

Экономисты Европейского центрального банка в начале этого месяца ожидали рост ВВП на 1,1% в 2014 году, и падение на 0,4% в этом году.

ЕЦБ снизил ключевую процентную ставку до рекордно низкого уровня в 0,25% в ноябре, и заявил о возможности использования других инструментов, чтобы повысить рост и цены. Снижение в промышленном и строительном секторах в четвертом квартале может убедить политиков ЕЦБ действовать более решительно.

В Канаде оптовая торговля выросла в октябре почти в четыре раза быстрее, чем ожидалось, до самого высокого уровня в истории на фоне наибольшего роста продаж машин и оборудования за 10 лет и рекордного уровня продаж сельскохозяйственной продукции.

Общая стоимость продаж выросла на 1,4%, до самого высокого уровня за три месяца, и составила 50,53 млрд. канадских долларов ($ 47620 млн). Это лучший уровень в данных с момента ведения записей в 1993 году, заявило в среду Статистическое управление Канады.

Объем или продажи в постоянных долларах были также самыми сильными в течение трех месяцев, увеличившись на 1,2% до 46760 млн, до самого высокого уровня для этих данных начиная с 2004 года.

Консенсус-прогноз экономистов был на уровне увеличения объема продаж на 0,3%. Первоначальный рост в сентябре на 0,2% был пересмотрен в сторону понижения до нулевого уровня.

Повышение уровня продаж отмечено в пяти из семи подсекторов, которые составляют почти 70% общего объёма оптовых продаж.

Самый большой рост объёма продаж в стоимостном выражении был в следующих подсекторах: машины, оборудование, и предметы снабжения — рост на 5,6% до 11,2 млрд. долларов. Это самый большой месячный рост в подсекторе с сентября 2003 г. Продажи выросли во всех составляющих подсектора, особенно сильно — в машинах, оборудовании, и предметах снабжения для строительства, горнодобывающей отрасли, лесного хозяйства (+8,6%).

Вторым по величине был рост, в стоимостном выражении, в товарах для личного и домашнего использования (+1,2%). Рост продаж в подсекторе продуктов сельского хозяйства (+12,0%) продолжается шесть месяцев подряд, рост в подсекторе строительных материалов (+1,0%) продолжается четыре месяцы подряд.

Снижение продаж в октябре отмечено в подсекторе автомобилей и компонентов, - на 1,4% после трех месяцев роста подряд, снижение объяснятся снижением продаж автомобильной промышленности (-2,6%).

В восьми провинциях Канады объём оптовых продаж вырос, там осуществляется более 95% оптовых продаж. Большая часть общего роста продаж обеспечена продажами в Альберте, Квебеке, Онтарио.

В Альберте рост продаж составил 3,3%, после снижения в течение двух месяцев подряд. Рост объёма продаж в Квебеке на 1,9% более чем компенсировал снижения в сентябре. Снизился объём продаж в провинциях Манитоба и Нью Брансвик.

Запасы в оптовой торговле в октябре выросли на 0,2% до 61,8 млрд. долларов. В трех из семи подсекторов, которые составляют почти 60% объёма оптовой торговли, зафиксировано снижение запасов.

В стоимостном выражении самое значительно снижение запасов — в машинах, оборудовании, и предметах снабжения, на 1,3%. Снижение продолжается третий месяц подряд. Самый значительный рост — продовольствия (на 2,4%).

Отношение запасов к продажам в октябре снизилось до 1,22 месяцев, по сравнению с 1,24 месяца продаж в сентябре.

- Все члены комитета решили сохранить ориентиры

- Дальнейший рост фунта чреват рисками для восстановления

- Экономика Великобритании переживает восстановление

- ВВП в 4-м кв вырастет на 0,9% к/к

- Инфляция может опуститься до целевого уровня к началу 2014 г

- Движущие силы восстановления - потребители, накопление запасов

- Для устойчивого восстановления необходим рост инвестиций

- Для дальнейшего роста потребления необходим рост доходов

- Есть некоторые признаки замедления роста потребления

- Результаты опросов указывают на рост планов относительно инвестиций

- Изменение баланса в экономике затруднено в период сдержанного внешнего спроса

- Нехватка роста производительности труда удивляет

Объемы строительства новых домов выросли в ноябре до самого высокого уровня почти за шесть лет – это последний знак возобновления движения в восстановлении сектора.

Строительство нового жилья в США выросло на 22,7% с октября с учетом сезонных колебаний до годового уровня 1 091 000, Министерство торговли заявило в среду. Результат оказался выше, чем прогноз экономистов в 990 000, и способствовал увеличению средних темпов роста за последние три месяца до 951 000 .

Резкий рост в строительстве новых домов был в основном вызван приростом на 21% в строительстве односемейных домов, крупнейшем и наиболее стабильном сегменте рынка .

В ноябре разрешения на строительство, индикатор будущего строительства, слегка упали до уровня 1 007 000. Разрешения подскочили на 6,7% в октябре .

Данные показали, что темпы роста строительства возвращаются к темпам, которые наблюдались в начале этого года, до того, как восстановление в секторе пострадало от повышения процентных ставок. Строители начали строительство в среднем 869 000 домов в период с июня по август .

Федеральная резервная система вызвала быстрый рост ипотечных ставок весной этого года, когда она дала понять, что может сократить свою программу покупки облигаций на 85 миллиардов долларов в месяц. Цены несколько выровнялись когда ФРС оставила без изменений программу покупки активов в течение всего лета и осени, хотя они начали повышаться снова в последние недели. 30 - летняя фиксированная процентная ставка составила в среднем 4,42 % на прошлой неделе, почти на один процентный пункт выше, чем она была в мае, по данным Freddie Mac.

Более высокие ставки по ипотечным кредитам, а также быстро растущие цены на жилье, подорвали спрос на новое жилье и в результате объем строительной деятельности упал в течение лета.

Более свежие данные, однако, показывают, что жилищное строительство приспосабливается к росту ипотечных ставок, которые остаются на исторически низких уровнях . Устойчивый рост рабочих мест, а также рост фондового и жилищного рынков приводят к улучшению покупательной способности и повышению уровня доверия потенциальных покупателей .

В докладе во вторник от Национальной ассоциации строителей жилья был отражен всплеск спроса со стороны покупателей в декабре. Индекс состояния рынка жилья вырос до 58 с 54 в прошлом месяце.

Свежий импульс для жилищного сектора, скорее всего, успокоит чиновников ФРС, что экономика набирает силу, в то время как они проводят заседание в среду, на котором будут обсуждать, следует ли начать замедление темпов покупки облигаций. Они заявили, что начнут делать это в "ближайшие месяцы". Улучшение жилищного строительства оказывает влияние на всю экономику, стимулируя создание рабочих мест и спрос на широкий спектр строительных материалов и товаров для дома.

USD/JPY Y102.50, Y102.60, Y102.80, Y102.85, Y102.95, Y103.00, Y103.20, Y103.50, Y104.00

EUR/USD $1.3650, $1.3685, $1.3700, $1.3735, $1.3745, $1.3750, $1.3800

GBP/USD $1.6145, $1.6300

EUR/USD Sek9.04

AUD/USD $0.8890, $0.8900, $0.8950, $0.8975, $0.9000

NZD/USD $0.8250, $0.8350

USD/CAD C$1.0450, C$1.0500, C$1.0550, C$1.0570, C$1.0585, C$1.0700

Были опубликованы следующие данные:

(время/страна/показатель/период/предыдущее значение/прогноз/фактическое значение)

09:00 Германия Индекс делового климата IFO Декабрь 109.3 109.7 109.5

09:00 Германия Индекс текущих условий IFO Декабрь 112.2 112.5 111.6

09:00 Германия Индекс ожиданий IFO Декабрь 106.3 106.5 107.4

09:30 Великобритания Изменение среднего заработка, 3 м/г Октябрь +0.7% +0.8% +0.9%

09:30 Великобритания Изменение среднего заработка (за исключением бонусов), 3 м/г Октябрь +0.8% +0.9% +0.8%

09:30 Великобритания Протоколы заседания Банка Англии

09:30 Великобритания Количество заявлений на получение пособий по безработице, тыс. Ноябрь -41.7 -35.2 -36.7

09:30 Великобритания Уровень заявлений безработных на трудоустройство Ноябрь 3.9% 3.8% 3.8%

09:30 Великобритания Уровень безработицы по ILO Октябрь 7.6% 7.6% 7.4%

10:00 Еврозона Встреча совета министров финансов стран Евросоюза Декабрь

10:00 Еврозона Изменение объема строительства, м/м Октябрь -1.3% -1.2%

10:00 Еврозона Изменение объема строительства, г/г Октябрь -0.2% -2.4%

10:00 Швейцария Индекс ожиданий инвесторов по данным ZEW и Credit Suisse Декабрь 31.6 36.0 39.4

11:00 Великобритания Индекс розничных продаж по данным Конфедерации Британских Промышленников Декабрь 1 9 34

Курс евро снизился против доллара на фоне слабых данных по изменению объема строительства в еврозоне. Производство в строительном секторе еврозоны в октябре резко сократилось, и такое развитие событий добавляет вопросов относительно устойчивости восстановления экономического роста в регионе. Производство в строительном секторе сократилось на 1,2% по сравнению с сентябрем, что стало самым сильным падением этого показателя с января. Сокращение наблюдается уже второй месяц подряд.

Как следует из ранее опубликованных Eurostat данных, в октябре наблюдалось снижение объемов промышленного производства и розничных продаж, что увеличивает вероятность прекращения восстановления экономики еврозоны в последнем квартале уходящего года, учитывая ослабление в 3-м квартале. Экономика еврозоны вернулась на траекторию роста во 2-м квартале после спада на протяжении каждого из шести предыдущих кварталов. Тем не менее, несмотря на рост во 2-м квартале на 0,3%, в 3-м квартале экономика региона выросла лишь на 0,1%.

Участники рынка оставили без внимания данные по деловому климату от Ifo. Индекс делового климата вырос до 109,5 в декабре с 109,3 в ноябре. Экономисты прогнозировали, что индекс вырастет до 109,7. Индекс текущих условий упал до 111,6 в декабре с 112,2 в предыдущем месяце, тогда как ожидания были на уровне увеличения до 112,5. Индекс ожиданий улучшился более, чем прогнозировалось до 107,4 от пересмотренного значения 106,4 в ноябре. Консенсус-прогноз был на уровне незначительного увеличения до 106,5.

Представители компаний, опрошенные институтом Ifo, заявили об улучшении перспектив торговли в декабре, хотя и с меньшим оптимизмом оценивали текущие условия для ведения бизнеса. "Оптимизм производителей вырос до самого высокого уровня с весны 2011 года", - заявляет Ifo.

Курс фунта резко вырос против американской валюты после выхода оптимистичных данных по рынку труда, согласно которым число безработных в Великобритании в ноябре 2013 г. сократилось сильнее ожиданий, а безработица стала минимальной с апреля 2009 г. В ноябре число британцев, получающих пособие по безработице, сократилось на 36,7 тыс., свидетельствуют данные Управления национальной статистики. При том, что аналитики ожидали падения всего на 35,2 тыс.

Уровень безработицы в августе-октябре, рассчитанный в соответствии с методикой Международной организации труда, упал до минимального уровня с апреля 2009 г. и составил 7,4%. Ранее Банк Англии пообещал, что сохранит ключевую процентную ставку на низком уровне, до тех пор пока безработица не опустится ниже 7%.

По методике МОТ, число безработных упало на 99 тыс. и составило 2,39 млн, при этом падение стало максимальным за 13 лет.

Средний недельный заработок, в том числе с учетом премиальных выплат, вырос на 0,9 процента с августа по октябрь по сравнению с тем же периодом годом ранее.

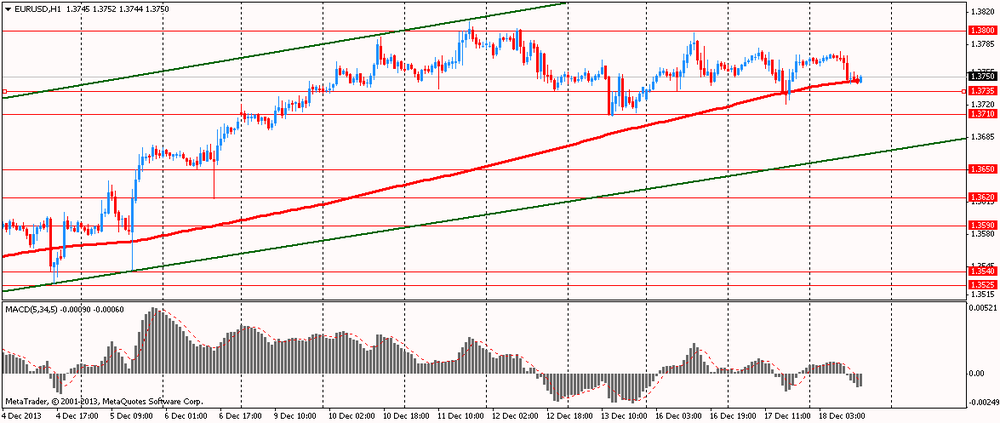

EUR/USD: в течение европейской сессии пара снизилась до $1.3743

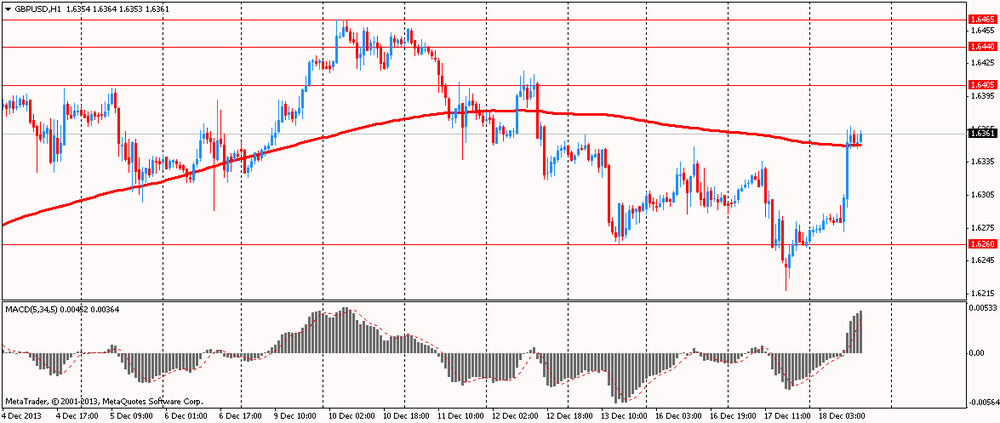

GBP/USD: в течение европейской сессии пара выросла до $1.6368

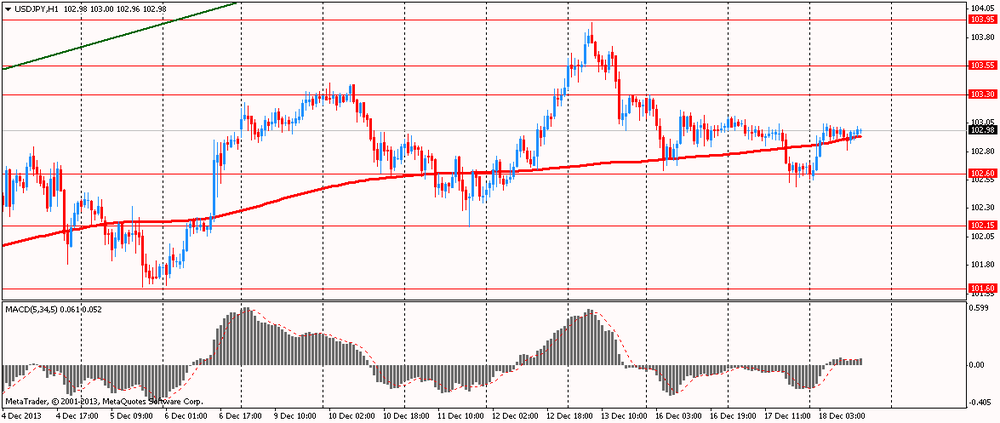

USD/JPY: в течение европейской сессии пара торгуется в узком диапазоне Y102.81 - Y103.03

В 13:30 GMT Канада опубликует изменение объема оптовой торговли за октябрь. В США в 13:30 GMT выйдет объем выданных разрешений на строительство за ноябрь, число закладок новых фундаментов за сентябрь, октябрь и ноябрь, в 15:30 GMT выйдут данные по запасам сырой нефти от министерства энергетики. В 19:00 GMT в США будет озвучен экономический прогноз от FOMC, станет известно решение FOMC по основной процентной ставке, будет сделано сопроводительное заявление FOMC, станут известны темпы программы выкупа MBS и темпы программы выкупа казначейских облигаций. В 19:30 GMT пройдет пресс-конференция FOMC. В 21:45 GMT Новая Зеландия выпустит изменение объема ВВП за 3 квартал.

EUR/USD

Ордера на продажу $1.3850, $1.3830/35, $1.3815/20, $1.3800/05, $1.3775/85

Ордера на покупку $1.3745-20, $1.3710/00, $1.3670/65

GBP/USD

Ордера на продажу $1.6420/30, $1.6390/400, $1.6380

Ордера на покупку $1.6320/10, $1.6295/90, $1.6250/40, $1.6200

AUD/USD

Ордера на продажу $0.9045/50, $0.8980/90, $0.8950, $0.8925/30

Ордера на покупку $0.8880, $0.8850, $0.8825, $0.8800

EUR/JPY

Ордера на продажу Y143.00, Y142.45/50, Y142.20, Y141.95/00

Ордера на покупку Y141.25/20, Y141.00, Y140.50

USD/JPY

Ордера на продажу Y103.80, Y103.45/50, Y103.20

Ордера на покупку Y102.50, Y102.20, Y102.00

EUR/GBP

Ордера на продажу stg0.8520/30, stg0.8500, stg0.8475/80, stg0.8467

Ордера на покупку stg0.8400, stg0.8395/90, stg0.8375, stg0.8355/45, stg0.8330/20, stg0.8300/290

В связи с федеральным «выключением» правительства данные по строительству нового жилья не публиковались. Но уже на этой неделе будут представлены все ранее задержанные отчеты. Одновременно выйдут данные за сентябрь, октябрь и ноябрь. Ожидается, что после понижения объема строительства нового жилья до уровня 891 000 единиц в августе, темпы начали увеличиваться в каждом из последующих месяцев. Рост ипотечных ставок, вероятно, способствовал замедлению строительства, однако, с учетом того, что лето было необычайно влажным в этом году, особенно на юге, а осенью погодные условия немного улучшились, потенциальные покупатели недвижимости адаптировались к новой среде, что и должно положительно отразиться на объемах строительства нового жилья. Но, даже несмотря на ожидаемый существенный рост данного показателя в сентябре, октябре и ноябре, темпы увеличения, скорее всего, будут ниже, чем за аналогичный период прошлого года. Кроме того, относительно слабые продажи жилья, вероятнее всего, умерили темпы нового строительства.

Согласно средним прогнозам, показатель по результатам сентября, октября и ноября ожидается на уровне 0,910 тыс., 0,921 тыс. и 0,950 тыс., соответственно.

Количество заявок на пособие по безработице в Великобритании немного снизилось до 3,8 процента в ноябре с 3,9 процента в октябре, сообщило Управление национальной статистики. Темпы изменения соответствуют ожиданиям экономистов.

Количество людей, претендующих на пособие по безработице, сократилось на 36 700 до 1,27 млн. человек, это самый низкий показатель с января 2009 года. Экономисты ожидали падения на 35 200.

В течение с августа по октябрь было зарегистрировано 30,09 млн. человек в занятости в возрасте 16 лет и старше, что выше на 250 000 по сравнению с периодом с мая по июль, и больше на 485 тысяч по сравнению с годом ранее.

В то же время, уровень безработицы снизился до 7,4 процента, по сравнению с приростом на 0,3 процентного пункта с мая по июль. Результат был ниже ожидаемых 7,6 процента.

Средний недельный заработок, в том числе с учетом премиальных выплат, вырос на 0,9 процента с августа по октябрь по сравнению с тем же периодом годом ранее.

Немецкие деловые настроения улучшились в декабре, оказавшись почти в соответствии с ожиданиями экономистов, показали результаты опроса, опубликованные институтом Ifo.

Индекс делового климата вырос до 109,5 в декабре с 109,3 в ноябре. Экономисты прогнозировали, что индекс вырастет до 109,7.

Индекс текущих условий упал до 111,6 в декабре с 112,2 в предыдущем месяце, тогда как ожидания были на уровне увеличения до 112,5.

Индекс ожиданий улучшился более, чем прогнозировалось до 107,4 от пересмотренного значения 106,4 в ноябре. Консенсус-прогноз был на уровне незначительного увеличения до 106,5.

Представители компаний, опрошенные институтом Ifo, заявили об улучшении перспектив торговли в декабре, хотя и с меньшим оптимизмом оценивали текущие условия для ведения бизнеса.

"Оптимизм производителей вырос до самого высокого уровня с весны 2011 года", - заявляет Ifo.

Ifo прогнозирует рост ВВП Германии примерно на 0,4% в этом году и на 1,9% в 2014 году. Прогноз института на следующий год превышает прогноз немецкого правительства о росте экономики на 1,7%.

USD/JPY Y102.50, Y102.60, Y102.80, Y102.85, Y102.95, Y103.00, Y103.20, Y103.50, Y104.00

EUR/USD $1.3650, $1.3685, $1.3700, $1.3735, $1.3745, $1.3750, $1.3800

GBP/USD $1.6145, $1.6300

EUR/USD Sek9.04

AUD/USD $0.8890, $0.8900, $0.8950, $0.8975, $0.9000

NZD/USD $0.8250, $0.8350

USD/CAD C$1.0450, C$1.0500, C$1.0550, C$1.0570, C$1.0585, C$1.0700

Фунт вырос выше $1.5350, обновив сессионный максимум после выхода позитивных данных по занятости Великобритании. В октябре число зарегистрированных безработных в Британии сократилось на 36.7 тыс. после падения на 42.8 тыс. месяцем ранее. Результат превысил прогноз снижения на 35 тыс. Ставка безработицы снизилась до 3.8% против пред. 3.9%. Ставка безработицы МОТ также ослабла в октябре до 7.4% с 7.6% против прогноза о флоте. Уровень средних заработков без учета премий вырос за 3 мес. по октябрь на 0.8% против предыдущего результата 0.8%. Аналогичный показатель с учетом премий повысился на 0.9% против пред. 0.8%.

Goldman Sachs сохраняет свой прогноз по EUR/USD на уровне $1.38, $1.40 и $1.40 на три, шесть и двенадцать месяцев соответственно. Это значит, что EUR/JPY на этих же временных интервалах достигнет значений Y135.2, Y144.2 и Y149.8. Конечно, пересмотр средних прогнозов по росту в Еврозоне не столь значителен, как по Великобритании. Но все же, в банке считают необходимым обратить внимание на дополнительные факторы, способные оказать поддержку евро:

-Крупный профицит текущего счета на уровне 2.5% от ВВП.

-Умеренный, но стабильный приток капитала в Еврозону на фоне профицита текущего счета.

- Возможности ЕЦБ в вопросах ослабления политики все еще сильно ограничены жестким обязательством контролировать инфляцию и агрессивным настроем некоторых членов управляющего совета.

-Центральные банки сократили свои вложения в евровые активы в период кризиса и теперь, вероятно, начнут их снова наращивать.

Но есть и негативные для евро факторы:

- Признаки замедления роста в периферийных странах могут снова подтолкнуть ЕЦБ к решительным действиям.

- Сокращение стимулов ФРС может развернуть дифференциал по ставкам не в пользу евро.

- Рост политической напряженности может навредить потокам капитала.

В целом, банк считает прогноз по EUR/USD умеренно бычьим, обусловленным потоками капитала, которые частично компенсируются расширением дифференциала по ставкам. Вероятность роста или снижения курса валюты напрямую связана с тем, какой из этих факторов окажется сильнее.

РБК-Daily

Microsoft назначит нового главу в начале 2014г.

Имя нового генерального директора американской компьютерной компании Microsoft будет названо в первой половине 2014г. Об этом в своем блоге написал сегодня член совета директоров организации Джон Томпсон. "23 августа мы объявили, что Стив Балмер покинет Microsoft в течение года, и совет директоров начал поиск того, кто его заменит. Все это время мы были сосредоточены на поиске лучшего человека", - отметил он.

Сенат одобрил компромиссный проект бюджета США

Сенат конгресса США одобрил соглашение по бюджету страны, передает агентство Reuters. Из 100 сенаторов 67 поддержали компромиссный вариант. Соглашение, составленное республиканцем Полом Райном и демократом Пэтти Мюррей, предусматривает увеличение правительственных расходов до 1 трлн долл. Также соглашение предполагает уменьшение дефицита бюджета на 23 млрд долл. Ранее документ был одобрен палатой представителей.

Saxo Bank: Евросоюз ждет тоталитарный режим, а нефть упадет до 80 долл.

Введение налога на имущество в Евросоюзе является предвестником перехода к советской модели экономики. Такая оценка содержится в традиционных "Скандальных прогнозах", которые ежегодно публикует Saxo Bank. Специалисты кредитной организации отмечают, что дефляция и отсутствие экономического роста приведут к панике среди европейских политиков, и они сфокусируют свои усилия на введении налога на богатство, который затронет сбережения, превышающие 100 тыс. долл. или евро. Данная инициатива будет позиционироваться как инструмент устранения неравенства и заставит обеспеченных людей сделать свой "справедливый" вклад для облегчения бремени общества.

Корпорация Google в очередной раз приобрела производителя роботов

Корпорация Google приобрела проектно-конструкторскую компанию Boston Dynamics, разработавшую Cheetah - самого скоростного робота в мире, передает Би-би-си. Boston Dynamics стала восьмой компанией - производителем роботов, которая была куплена Google в 2013г. Стоимость сделки не разглашается.

The Wall Street Journal

Microsoft назовет имя нового гендиректора в 2014 году

Несмотря на обеспокоенность тем, кто будет следующим главой корпорации Microsoft, совет директоров компании не спешит с принятием решения, передает The Wall Street Journal. Член совета директоров компании Джон Томпсон в своем блоге во вторник сообщил, что имя нового генерального директора компании не будет известно до следующего года. После ухода с руководящей должности Стива Баллмера, источники, знакомые с ситуацией, сообщили, что совет директоров надеется назвать имя его преемника в этом году.

Reuters

Греция получит финпомощь в €1 млрд от стран еврозоны

Министры финансов стран еврозоны дали согласие на выделение Греции финансовой помощи размером в €1 млрд, передает Reuters. Еврогруппа заслушала доклад о прогрессе в выполнении Грецией условий, под которые ей предоставляется международная финансовая помощь, и высказала мнение, что Греции необходимо приложить дополнительные усилия в оздоровлении экономики.

По словам аналитиков Commerzbank, USD/JPY, протестировав максимумы 2013 года на уровне Y103.74, скорректировался вниз и замер в диапазоне. «Максимум прошлой недели не подтвердился динамикой RSI - это уже третий случай. Но курс держится выше 20-дневной скользящей средней на Y102.43, что может привести к новым попыткам роста. Закрытие ниже спровоцирует падение к области Y101.54, при этом волновой анализ Эллиота на дневном графике указывает на возможность снижения вплоть до Y101.20», - считают в банке. В рамках этой стратегии Commerzbank закрывает короткие позиции по USD/JPY с намерением открыть их повторно, когда пара вернется к области Y103.40.

Вчера курс евро заметно вырос против доллара, почти достигнув сессионного максимума, так как внимание участников рынка все больше и больше переключается на оглашение итогов заседания ФРС. Добавим также, что это будет последние заседание для главы ФРС Бернанке в этой должности - в следующем месяце он передаст свои полномочия Джанет Йеллен. Рынки ожидают, что ФРС может принять решение о небольшом понижении ежемесячной программы по покупке активов, которая на данный момент составляет 85 миллиардов долларов в месяц. Читать далее ...

В 09:00 GMT Банк Испании публикует данные по проблемным кредитам

В 09:30 GMT в Британии будут объявлены голоса членов КМП по планируемому объему покупок активов и по основной процентной ставке

В Еврозоне состоится встреча совета министров финансов стран Евросоюза

В 18:00 GMT США разместят 5-летние облигаций

Были опубликованы следующие данные:

00:00 Новая Зеландия Индекс уверенности в деловой кругах от ANZ Декабрь 60.5 64.1

01:30 Китай Индекс цен на жилье, г/г Ноябрь +9.6% +9.9%

Иена упала против всех основных валют после выхода негативного отчета по состоянию торгового баланса страны. В ноябре Япония сообщила о крупнейшем торговом дефиците, который составил Y1,29 трлн. иен ($12,6 млрд.), сообщили сегодня в Министерстве финансов в Токио. В соответствии со средней оценкой экономистов, показатель должен был составить Y1350 млрд. иен. Импорт поднялся на 21,1% по сравнению с годом ранее, при поддержке спроса из-за предстоящего увеличения налога с продаж в апреле. Экспорт поднялся на 18,4%. Читать далее ...

EUR/USD

Уровни сопротивления (открытый интерес **, контрактов):

$1.3856 (2936)

$1.3830 (1299)

$1.3797 (1367)

Цена на момент написания обзора: $1,3772

Уровни поддержки (открытый интерес**, контрактов):

$1.3741 (27)

$1.3709 (370)

$1.3654 (1136)

Комментарии:

- общий открытый интерес по CALL опционам с датой экспирации 3 января составляет 41600 контракта, при этом максимальное количество контрактов привязано к страйку $1,4400 (7291);

- общий открытый интерес по PUT опционам с датой экспирации 3 января составляет 34513 контрактов, при этом максимальное количество контрактов привязано к страйку $1,3600 (2915);

- соотношение PUT/CALL согласно данным за 17 декабря составило 0,83 против 0,89 для предыдущего торгового дня.

GBP/USD

Уровни сопротивления (открытый интерес **, контрактов):

$1.6601 (2434)

$1.6501 (1680)

$1.6403 (1311)

Цена на момент написания обзора: $1,6286

Уровни поддержки (открытый интерес**, контрактов):

$1.6194 (1322)

$1.6097 (1171)

$1.5998 (1361)

Комментарии:

- общий открытый интерес по CALL опционам с датой экспирации 3 января составляет 14415 контракта, при этом максимальное количество контрактов привязано к страйку $1,6600 (2434);

- общий открытый интерес по PUT опционам с датой экспирации 3 января составляет 13300 контрактов, при этом максимальное количество контрактов привязано к страйку $1,5900 (1611);

- соотношение PUT/CALL согласно данным за 17 декабря составило 0,92 против 0,95 для предыдущего торгового дня.

----------------------------------------------------------------------------------------------------------------------------

* - для расчета уровней используется бюллетень Чикагской товарной биржи (CME).

** - Открытый интерес учитывает общее количество опционных контрактов, которые открыты на текущий момент.

(пара/цена закрытия/изменение, %)

EUR/USD $1,3767 +0,05%

GBP/USD $1,6262 -0,21%

USD/CHF Chf0,8848 -0,25%

USD/JPY Y102,66 -0,35%

EUR/JPY Y141,34 -0,29%

GBP/JPY Y166,94 -0,56%

AUD/USD $0,8897 -0,54%

NZD/USD $0,8270 +0,17%

USD/CAD C$1,0605 +0,09%

(время/страна/показатель/период/предыдущее значение/прогноз)

00:00 Новая Зеландия Индекс уверенности в деловой кругах от ANZ Декабрь 60.5

01:30 Китай Индекс цен на жилье, г/г Ноябрь +9.6%

09:00 Германия Индекс делового климата IFO Декабрь 109.3 109.7

09:00 Германия Индекс текущих условий IFO Декабрь 112.2 112.5

09:00 Германия Индекс ожиданий IFO Декабрь 106.3 106.5

09:30 Великобритания Изменение среднего заработка, 3 м/г Октябрь +0.7% +0.8%

09:30 Великобритания Изменение среднего заработка (за исключением бонусов), 3 м/г Октябрь +0.8% +0.9%

09:30 Великобритания Протоколы заседания Банка Англии

09:30 Великобритания Количество заявлений на получение пособий по безработице, тыс. Ноябрь -41.7 -35.2

09:30 Великобритания Уровень заявлений безработных на трудоустройство Ноябрь 3.9% 3.8%

09:30 Великобритания Уровень безработицы по ILO Октябрь 7.6% 7.6%

10:00 Еврозона Встреча совета министров финансов стран Евросоюза Декабрь

10:00 Еврозона Изменение объема строительства, м/м Октябрь -1.3%

10:00 Еврозона Изменение объема строительства, г/г Октябрь -0.2%

10:00 Швейцария Индекс ожиданий инвесторов по данным ZEW и Credit Suisse Декабрь 31.6 36.0

11:00 Великобритания Индекс розничных продаж по данным Конфедерации Британских Промышленников Декабрь 1 9

13:30 Канада Оптовые продажи, м/м Октябрь +0.2% +0.4%

13:30 США Закладки новых домов, млн Сентябрь 0.891 0.910

13:30 США Закладки новых домов, млн Октябрь 0.921

13:30 США Закладки новых домов, млн Ноябрь 0.950

13:30 США Разрешения на строительство, млн Ноябрь 1.034 0.990

15:30 США Изменение запасов нефти по данным министерства энергетики, млн баррелей Декабрь -10.6

19:00 США Экономические прогнозы Комитета по открытым рынкам ФРС

19:00 США Решение ФРС по ставкам 0.25% 0.25%

19:00 США Сопроводительное заявление Комитета по открытым рынкам ФРС

19:00 США Решение ФРС по программе количественного смягчения (QE)

19:30 США Пресс-конференция Федеральной резервной системы

21:45 Новая Зеландия ВВП, кв/кв III кв +0.2% +1.1%

21:45 Новая Зеландия ВВП, г/г III кв +2.5% +3.4%

(время/страна/показатель/период/предыдущее значение/прогноз)

00:00 Новая Зеландия Индекс уверенности в деловой кругах от ANZ Декабрь 60.5

01:30 Китай Индекс цен на жилье, г/г Ноябрь +9.6%

09:00 Германия Индекс делового климата IFO Декабрь 109.3 109.7

09:00 Германия Индекс текущих условий IFO Декабрь 112.2 112.5

09:00 Германия Индекс ожиданий IFO Декабрь 106.3 106.5

09:30 Великобритания Изменение среднего заработка, 3 м/г Октябрь +0.7% +0.8%

09:30 Великобритания Изменение среднего заработка (за исключением бонусов), 3 м/г Октябрь +0.8% +0.9%

09:30 Великобритания Протоколы заседания Банка Англии

09:30 Великобритания Количество заявлений на получение пособий по безработице, тыс. Ноябрь -41.7 -35.2

09:30 Великобритания Уровень заявлений безработных на трудоустройство Ноябрь 3.9% 3.8%

09:30 Великобритания Уровень безработицы по ILO Октябрь 7.6% 7.6%

10:00 Еврозона Встреча совета министров финансов стран Евросоюза Декабрь

10:00 Еврозона Изменение объема строительства, м/м Октябрь -1.3%

10:00 Еврозона Изменение объема строительства, г/г Октябрь -0.2%

10:00 Швейцария Индекс ожиданий инвесторов по данным ZEW и Credit Suisse Декабрь 31.6 36.0

11:00 Великобритания Индекс розничных продаж по данным Конфедерации Британских Промышленников Декабрь 1 9

13:30 Канада Оптовые продажи, м/м Октябрь +0.2% +0.4%

13:30 США Закладки новых домов, млн Сентябрь 0.891 0.910

13:30 США Закладки новых домов, млн Октябрь 0.921

13:30 США Закладки новых домов, млн Ноябрь 0.950

13:30 США Разрешения на строительство, млн Ноябрь 1.034 0.990

15:30 США Изменение запасов нефти по данным министерства энергетики, млн баррелей Декабрь -10.6

19:00 США Экономические прогнозы Комитета по открытым рынкам ФРС

19:00 США Решение ФРС по ставкам 0.25% 0.25%

19:00 США Сопроводительное заявление Комитета по открытым рынкам ФРС

19:00 США Решение ФРС по программе количественного смягчения (QE)

19:30 США Пресс-конференция Федеральной резервной системы

21:45 Новая Зеландия ВВП, кв/кв III кв +0.2% +1.1%

21:45 Новая Зеландия ВВП, г/г III кв +2.5% +3.4%

Как стало известно сегодня, банки США, которым в следующем году потребуется одобрение регуляторов на увеличение выплат акционерам, могут столкнуться с новыми ограничениями, так как Федеральная резервная система будет давать собственные прогнозы по балансам кредитных организаций в рамках ежегодных стресс- тестов.

ФРС, которая использует собственную модель оценки того, насколько эффективно банки справятся с ухудшением ситуации в экономике, может спрогнозировать более низкие показатели достаточности капитала для крупнейших финансовых организаций страны, чем те, которые рассчитывают сами банки, говорится в распространенном вчера письме регулятора. В своих оценках ФРС будет использовать исторические данные, которые свидетельствуют об увеличении банковских активов за время трех последних рецессий. В ходе предыдущих проверок регуляторы использовали оценки банков, которые, как правило, обещали сокращение активов на балансах, говорится в письме.

Прогнозы банков по снижению кредитов или общего объема активов «расходятся с исторической статистикой», говорится в письме ФРС. Если показатели проверяющих будут значительно выше, чем у банков, то прогнозный коэффициент достаточности капитала будет ниже, следует из письма.

Если банки не смогут доказать свою способность поддерживать уровень капитала на необходимом уровне в случае гипотетического кризиса, ФРС может отклонить их предложения по выплате дивидендов и выкупу акций.

Завтра будут оглашены итоги заседания Комитета по операциям на открытом рынке (FOMC) ФРС, которое можно назвать основным событием не только недели, но и месяца в целом.

Главным вопросом, который сейчас волнует инвесторов, является следующий: пойдет ли ФРС на сокращение объемов покупок казначейских облигаций и ипотечных ценных бумаг?

Учитывая ряд факторов фундаментального характера, можно отметить, что определенное сокращение объема покупок может иметь место.

Среди данных фактором в первую очередь стоит отметить основные макроэкономические отчеты, опубликованные в течении последнего месяца, которые показали следующую картину:

- темпы роста ВВП США в 3-м квартале согласно пересмотренным данным были на уровне 3,6% против среднего прогноза 3,1%;

- количество новых рабочих мест, созданных в несельскохозяйственных отраслях экономики США в ноябре составило 203 тыс. против средних ожиданий 184 тыс., при этом уровень безработицы упал до отметки 7,0%, что является минимальным уровнем для показателя за последние почти 5 лет;

- лучше ожиданий также оказались данные по занятости от компании ADP - +215 тыс против среднего прогноза 174 тыс.;

- в октябре количество открытых вакансий продолжило расти - 3930 тыс. в октябре против 3883 тыс в сентябре, и это на фоне временной приостановки работы федеральных госучреждений и угрозы дефолта;

- активность в промышленном и сервисных секторах, согласно данным ISM, продолжает расширяться - индекс ISM для промышленного сектора в ноябре вырос до уровня 57,3 пункта, аналогичный индекс для сектора услуг в ноябре снизился (до 53,9 пунктов), но при этом остался выше отметки, сигнализирующей о расширении;

- индекс потребительских настроений от Reuters/Michigan в декабре вырос до уровня 82,5 пункта против 75.1 в ноябре.

Упомянутые выше данные при поверхностном рассмотрении указывают на то, что восстановление американской экономики имеет достаточно твердую основу и вполне может быть самодостаточным, чтобы обеспечить дальнейшее улучшение ситуации с занятостью и не только.

Далее стоит упомянуть о том, что в США согласован проект бюджета и это позволит избежать новой приостановки работы федеральных госчреждений США. Опасения относительно негативного влияния приостановки работы правительства на американскую экономику были одним из основных факторов, удержавших федрезерв от начала процесса сворачивания на сентябрьском заседании (на момент проведения сентябрьского заседания Комитета в самом разгаре были бюджетные баталии, которые угрожали оставить страну без принятого бюджета на следующий год). Таким образом, на текущий момент возможность повторной приостановки правительства практически исключена, что является еще одним плюсом в пользу начала процесса сворачивания.

Но есть также два фактора, один с которых очень сильно снижает шансы на то, что ФРС пойдет на начало сворачивания программы QE на декабрьском заседании.

Председатель ФРС Бен Бернанке в июне изложил три параметра, выполнение которых, на его взгляд, позволит рассмотреть вопрос о начале процесса сворачивания программы QE. Это были: уверенный рост занятости, самодостаточный экономический рост и темпы восстановления уровня инфляции к целевому уровню ФРС (формулировка возможно не точная, но смысл приблизительно такой). Первые два условия выполняются, третье - нет.

Инфляция в США упорно не желает подниматься к целевой отметке ФРС, установленной на уровне 2%, не смотря на масштабные вливания ликвидности.

Согласно последним данным, индекс потребительских цен в США по итогам ноября вырос на 1,2%. Хотя показатель и отступил от 4-х летнего минимума, который был зафиксирован в октябре на уровне 1,0%, тренд все равно остается нисходящим и длится он более 2-х лет.

При этом индекс расходов на личное потребление, который ФРС использует для оценки инфляционного давления, в октябре упал до уровня 0,7% в годовом исчислении, что более чем в два раза меньше целевой отметки федрезерва.

Именно опасения относительно дальнейшего снижения инфляции, угрожающее дефляционными рисками, являются первым и основным фактором, который может заставить федрезерв повременить с началом свертывания программы QE.

Вторым фактором можно назвать качество улучшения ситуацию на рынке труда США и в американской экономике в целом. В частности, если говорить о снижении уровня безработицы, то стоит отметить, что ее недавнее снижение является результатом специфики расчета показателя, а не действительного улучшения ситуации с занятостью. При этом, средние темпы прироста новых рабочих мест в несельскохозяйственных отраслях экономики хоть и выросли, но они по прежнему остаются ниже темпов прироста населения.

Что касается темпов роста ВВП, то здесь также есть определенные вопросы качества данного роста. Существенный вклад в темпы роста ВВП внесло пополнение запасов, что является не очень хорошим сигналом, поскольку в условиях недостаточночного роста спроса для потребления данных запасов (определенные сигналы, указывающие на слабость спроса, имею место), может возникнуть затоваривание, а это окажет негативное влияние на темпы экономического роста в будущем.

Но второй фактор очень субъективный и будет зависеть от того, как члены Комитета оценивают текущую ситуацию в экономике.

Приведенные выше факторы балансируют друг друга, сводя шансы принятия решения о начале сворачивания на текущем заседании до 50/50.

В конце хотелось бы выразить одно ожидание, вероятность исполнения которого очень высока, а именно: если федрезерв все же пойдет на начало процесса сворачивания программы QE, то с большой уверенностью можно утверждать, что темпы данного сокращения будут достаточно умеренными. Такое сокращение позволит ФРС оценить последствия сворачивания, не оказав тем самым катастрофического последствия на рынке, поскольку подобный исход уже во многом заложен в цены (уже около полугода рынки подготавливают к возможному сворачиванию масштабных покупок активов).

Также не исключено, что наряду с решением о сокращении объема ежемесячных покупок активов (на текущем заседании или на следующих) будут приняты дополнительные меры, направленные на смягчение последствий такого шага. В частности, возможной мерой может быть снижение резервных требований. О рассмотрении подобной меры федрезервом недавно сообщало издание WSJ.

© 2000-2026. Все права защищены.

Сайт находится под управлением TeleTrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

Информация, представленная на сайте, не является основанием для принятия инвестиционных решений и дана исключительно в ознакомительных целях.

Компания не обслуживает и не предоставляет сервис клиентам, которые являются резидентами US, Канады, Ирана, Йемена и стран внесенных в черный список FATF.

Проведение торговых операций на финансовых рынках с маржинальными финансовыми инструментами открывает широкие возможности и позволяет инвесторам, готовым пойти на риск, получать высокую прибыль. Но при этом несет в себе потенциально высокий уровень риска получения убытков. Поэтому перед началом торговли следует ответственно подойти к решению вопроса о выборе соответствующей инвестиционной стратегии с учетом имеющихся ресурсов.

Использование информации: при полном или частичном использовании материалов сайта ссылка на TeleTrade как источник информации обязательна. Использование материалов в интернете должно сопровождаться гиперссылкой на сайт teletrade.org. Автоматический импорт материалов и информации с сайта запрещен.

По всем вопросам обращайтесь по адресу pr@teletrade.global.

переводы