- Аналитика

- Новости и инструменты

- Новости рынков

Новости и прогнозы рынков CFD — 16-12-2011

ФРС предоставила слишком много ликвидности экономике.

- политика ФРС - это не верный инструмент для стимулирования роста занятости сейчас;

- ФРС предоставила слишком много ликвидности экономике.

Доллар вырос против основных валют в течении американской сессии в связи с негативной динамикой на американских фондовых площадках на фоне заявления решения рейтингового агентства Fitch, которое перекрыло некоторые позитивные новости из Европы, которые стали известны ранее.

В первой половине сегодняшнего дня доллар снизился на фоне некоторого роста склонности участников рынка к риску. Позитивно на настроениях участников рынка отразились слова главы Еврогруппы Жан-Клода Юнкера, который заявил, что страны Евросоюза должны организовать выделение средств МВФ до 19 декабря.

Позитивной также была новость о том, что премьер-министру Италии Марио Монти удалось получить вотум доверия на проведение программы жесткой экономии на общую сумму $30 млрд евро.

Тем не менее, оптимизм на рынке царил не долго. Ситуация на рынке изменилась после того, как международное рейтинговое агентство Fitch поместило рейтинги Бельгии, Испании, Словении и Италии в список на пересмотр.Не оставило без внимания агентство и Францию. Fitch подтвердило рейтинг Франции ну уровне AAA, при этом прогноз был пересмотрен со стабильного на негативный. В агентстве заявили, что “негативный прогноз по рейтингу Франции указывает на чуть большую чем 50% вероятность понижения рейтинга страны в ближайшие два года.”

Было отмечено также, что к снижению рейтинга Франции может привести “более слабая, чем ожидается, динамика экономики, которая вызовет переоценку средне- и долгосрочного потенциала экономического роста”.

На текущий момент:

Dow 11,859.16 -9.65 -0.08%

Nasdaq 2,555.17 +14.16 +0.56%

S&P 1,218.99 +3.24 +0.27%

Начав уверенно сегодняшнюю сессию на фоне некоторого повышения склонности к риску, что стало причиной некоторых позитивных новостей из Европы.

Позитивно на настроениях участников рынка отразились слова главы Еврогруппы Жан-Клода Юнкера, который заявил, что страны Евросоюза должны организовать выделение средств МВФ до 19 декабря.

Позитивной также была новость о том, что премьер-министру Италии Марио Монти удалось получить вотум доверия на проведение программы жесткой экономии на общую сумму $30 млрд евро.

Тем не менее, оптимизм на рынке царил не долго. Ситуация на рынке изменилась после того, как международное рейтинговое агентство Fitch поместило рейтинги Бельгии, Испании, Словении и Италии в список на пересмотр.Не оставило без внимания агентство и Францию. Fitch подтвердило рейтинг Франции ну уровне AAA, при этом прогноз был пересмотрен со стабильного на негативный. В агентстве заявили, что “негативный прогноз по рейтингу Франции указывает на чуть большую чем 50% вероятность понижения рейтинга страны в ближайшие два года.”

Было отмечено также, что к снижению рейтинга Франции может привести “более слабая, чем ожидается, динамика экономики, которая вызовет переоценку средне- и долгосрочного потенциала экономического роста”.

Основные сектора индекса S&P торгуются разно направлено. Больше всех вырос сектор промышленных товаров (+0.6%), максимальные потери у сектора конгломератов (-0.6%).

Большинство компонентов индекса DOW находятся в плюсе во главе с акциями Home Depot, Inc. (HD, +2.61%). Максимальные потери в составе индекса несут акции IBM (-2.18%).

Отметим, что динамика торгов сегодня достаточно волатильна и не в последнюю очередь этому способствует quadruple witching (экспирация фьючерсов и опционов на индексы и акции).

Было отмечено, что к снижению рейтинга Франции может привести “более слабая, чем ожидается, динамика экономики, которая вызовет переоценку средне- и долгосрочного потенциала экономического роста”.

В данный момент пара торгуется в области $1.5480. Ниже поддержку отмечена в районе $1.5470/60 (область минимума американской сессии 15 декабря).

Давление на пару оказывает негативная динамика торгов на основных фондовых площадках США, где фондовые индексы после позитивного старта снизились и продолжают увеличивать свои потери.

На текущий момент январские фьючерсы Nymex WTI котируются по цене $93.04 за баррель (-0,88%), при этом сессионный минимум был установлен на уровне $92,91 за баррель.

Негативно на динамике нефтяных котировок отразилось возобновление роста доллара против основных валют на американской сессии.

Причиной продаж нефтяных фьючерсов также являются опасения относительно снижения спроса на сырье в связи с возможным усугублением долгового кризиса в Европе.

На текущий момент снижение цен на нефть за текущую неделю составляет более 6%.

CAC 2,972 -26.43 -0.88%

DAX 5,702 -28.84 -0.50%

На текущий момент золото котируется по $1597,00 за унцию (+1.26%). Сессионный максимум был установлен на уровне $1603,50.

Сегодня золото поддержало снижение доллара против основных валют, а также данные по инфляции в США, базовое значение которой по итогам ноября оказалось чуть выше прогноза (2.2% против прогноза 2.1%).

Не смотря на сегодняшний рост, по итогам недели золото несет существенные потери. На данный момент потери золота за неделю составляют 7%.

В течении недели давление на золото оказывали его продажи со стороны банков, которые таким образом пытаются улучшить ситуацию с ликвидностью на фоне растущего напряжения с финансированием в банковском секторе.

Стоит отметить, что вчера на графике цен на золото, построенном по дневным ценам, технический индикатор RSI(14) упал ниже отметки 30 пунктов. Многие участники воспринимают данный сигнал как признак перепроданности и возможного изменения тренда.

Последний раз индикатор падал ниже данной отметки в сентябре 2008 года, после чего золото в течении месяца выросло более чем на 20%.

Также не стоит забывать, цена золота продолжает оставаться ниже МА(200) для D1 ($1619), которая была преодолена на этой неделе впервые с января 2009 года.

Ниже вчерашнего минимума поддержка отмечена в районе $1535 (минимума 26 сентября).

Структурный дефицит может превышать 0,5% только, если долг значительно ниже 60% от ВВП в ином случае данная ситуация будет рассматриваться в суде, решение которого будут обязывающими для стран, которые приняли договор.

Сопротивление 3:1241/43 (61.8% FIBO 1267-1200, максимум 13 декабря)

Сопротивление 2:1233 (50.0% FIBO 1267-1200)

Сопротивление 1:1225 (максимум 14 декабря, линия сопротивления от 8 декабря, 38.2% FIBO 1267-1200)

Текущая цена: 1221,75

Поддержка 1: 1216 (внутри дневной минимум)

Поддержка 2: 1208 (внутри дневной минимум 15 декабря)

Поддержка 3: 1200 (область минимума 15 декабря)

- ожидается более глубокая рецессия в экономике еврозоны в следующем году;

- неспособность разрешить проблемы суверенного долга в Европе могут привести к более значительному экономическому спаду.

USD/JPY Y78.00

AUD/USD $0.9900, $1.0000, $1.0050 $1.0100, $1.0150, $1.0175

EUR/CHF Chf1.2345

GBP/JPY Y122.00

GBP/USD $1.5500, $1.5400

Фьючерсы торгуются выше нуля в преддверии проведения европейскими странами аукционов по продажи долговых обязательств, которые состоятся на следующей неделе. Однако, инвесторы проявляют определенную озабоченность относительно успешного размещения векселей, в связи с долговым кризисом в регионе.

Так Франция планирует продать до 7 млрд. евро ($9,1 млрд) векселей 19 декабря. Испания и Греция на следующей неделе также будет размещать на продажу ценные бумаги правительства. Позднее в пятницу руководители Италии будут голосовать за принятие плана жесткой экономии.

Рост единой валюты сдерживает высказывание директора МВФ Кристин Лагард, которая заявила, что перспективы мировой экономики "довольно пессимистичны", и попросила международной помощи в разрешении европейского долгового кризиса.

В целом инвесторы проявляют определенную осторожность в преддверии выходных.

Данные по инфляции в США существенного влияния на динамику фьючесров не оказали, поскольку практически совпали с прогнозами, за исключение базового значения показателя, который оказался незначительно выше прогноза.

В целом, сегодня ожидается спокойный день с точки зрения макроданных. Тем не менее повышению волатильности может способствовать quadruple witching (экспирация фьючерсов и опционов на индексы и акции).

Основные фондовые индексы мира завершили сессию или еще торгуются разно направлено:

Nikkei 8,402 +24.35 +0.29%

Hang Seng 18,285 +258.55 +1.43%

Shanghai Composite 2,225 +43.95 +2.02%

FTSE 5,409 +8.01 +0.15%

CAC 2,983 -15.90 -0.53%

DAX 5,740 +9.15 +0.16%

Нефть (январский фьючерс Nymex WTI) котируется по цене $93.94 за баррель (+0,1%).

До начала регулярной сессии цена золота выросла до уровня $1589,10 за тройскую унцию (+0,8%).

10:00 Еврозона Сальдо торгового баланса с сезонными поправками Октябрь 2.1 1.3 0.3

Евро торгуется с повышением по отношению к доллару США в преддверии проведения европейскими странами аукционов по продажи долговых обязательств, которые состоятся на следующей неделе. Однако, инвесторы проявляют определенную озабоченность относительно успешного размещения векселей, в связи с долговым кризисом в регионе.

Так Франция планирует продать до 7 млрд. евро ($9,1 млрд) векселей 19 декабря. Испания и Греция на следующей неделе также будет размещать на продажу ценные бумаги правительства. Позднее в пятницу руководители Италии будут голосовать за принятие плана жесткой экономии.

Рост единой валюты сдерживает высказывание директора МВФ Кристин Лагард, которая заявила, что перспективы мировой экономики "довольно пессимистичны", и попросила международной помощи в разрешении европейского долгового кризиса.

В целом инвесторы проявляют определенную осторожность в преддверии выходных.

Швейцарский франк снизился против высокодоходных валют на фоне роста фондовых площадкок в Европе. Швейцарии валюта обесценилась против 11 из 16 основных валют,показав наибольшее падение против новозеландского доллара и южноафриканского рэнда. Ранее франк отступил от шести недельных минимумов против единой европейской валюты, когда вчера Швейцарский национальный банк во главе с председателем Филиппом Хильдебрандом оставили неизменным потолок по паре EUR/CHF 1,20 на встрече в Цюрихе.

EUR/USD: пара торговалась в рамках $1.3000-$1.3045, но позже обновила сессионный максимум.

GBP/USD: пара выросла обновив сессионный максимум достигнув уровня $1.5550.

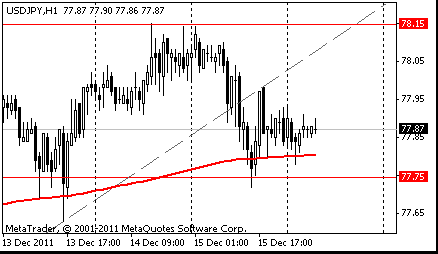

USD/JPY: пара торговалась в диапазоне Y77.80-Y77.95.

EUR/USD

Ордера на продажу $1.3140/50, $1.3080, $1.3064, $1.3050

Ордера на покупку $1.3000, $1.2985/80, $1.2970, $1.2960/45, $1.2910/00, $1.2875/60

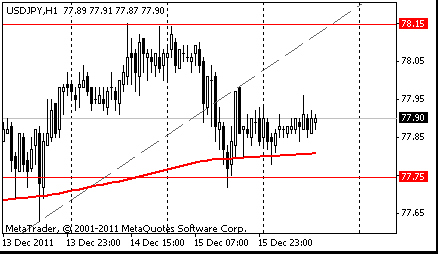

Сопротивление 3: Y79.00 (максимум 1 ноября)

Сопротивление 2: Y78.30/45 (область максимумов 1-4 ноября)

Сопротивление 1: Y78.15 (максимум 15 декабря)

Текущая цена: Y77.90

Поддержка 1:Y77.75 (минимум 15 декабря)

Поддержка 2:Y77.50 (минимум 9 декабря)

Поддержка 3:Y77.10 (минимум 8 декабря)

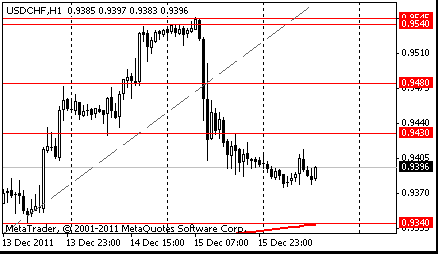

Сопротивление 3: Chf0.9540/45 (область максимумов 14-15 декабря)

Сопротивление 2: Chf0.9480 (максимум 13 декабря)

Сопротивление 1: Chf0.9430 (максимум американской сессии 15 декабря)

Текущая цена: Chf0.9396

Поддержка 1: Chf0.9340 (минимум 13 декабря, MA(233) H1)

Поддержка 2: Chf0.9290 (максимум 8 декабря)

Поддержка 3: Chf0.9250 (минимум 12 декабря)

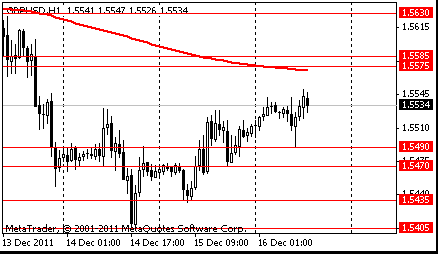

Сопротивление 3: $1.5655 (максимум 12 декабря)

Сопротивление 2: $1.5630 (61.8% FIBO $1.5405-$1.5765)

Сопротивление 1: $1.5575/85 (MA(233) H1, 50.0% FIBO $1.5405-$1.5765)

Текущая цена: $1.5534

Поддержка 1: $1.5490 (сессионный минимум)

Поддержка 2: $1.5470 (минимум американской сессии 15 декабря)

Поддержка 3: $1.5435 (минимум 15 декабря)

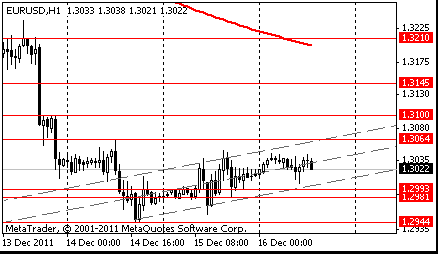

Сопротивление 2:$1.3100 (психологический уровень)

Сопротивление 1:$1.3065 (максимум 14 декабря)

Текущая цена: $1.3022

Поддержка 1: $1.2980 (минимум американской сессии 15 декабря)

Поддержка 2: $1.2945 (минимум 14 декабря)

Поддержка 3: $1.2910 (минимум 11 января)

Сегодня премьер-министру Италии Марио Монти придется получить вотума доверия в парламенте, чтобы продвинуть чрезвычайный бюджетный план в 30 млрд. евро ($39 млрд.), направленный на ускорение экономического роста и сокращение второго по величине долга евро-региона.

FTSE 100 5,442 +41.24 +0.76%

CAC 40 3,007 +8.07 +0.27%

Xetra DAX 5,757 +26.27 +0.46%

Petroleum Geo-Services ASA (PGS), третий в мире по величине разработчик месторождений нефти и газа, вырос на 5 процентов до 57,40 крон, после того, после того, как компания сообщила о увеличение прогноза прибыли с $650 млн до $700 млн. в 2012 году.

Credit Agricole SA (ACA), второй по величине активов банк Франции, вырос на 1,4 процента до 4,10 евро за акцию, после того, как банк согласился продать свою частного акционерного капитала Coller за неизвестную сумму, чтобы уменьшить риски примерно на 900 миллионов евро.

Man Group Plc, крупнейший хедж-фонд в мире, упал на 2 процента до 130,9 пенсов после того, как Deutsche Bank AG снизил рекомендации по хедж-фонду на "продавать" с "покупать".

Рост пары EUR/USD по-прежнему затруднен, говорит трейдер BarCap, считающий, что стоп-приказы, расположенные в районе 1,3050-80, предоставят хорошие возможности для продажи. В рамках такой торговли стоп-приказ должен быть на 1,3170, первый целевой уровень должен находиться на 1,2945-50, а далее – на 1,2850.

USD/JPY Y78.00

AUD/USD $0.9900, $1.0000, $1.0050 $1.0100, $1.0150, $1.0175

EUR/CHF Chf1.2345

GBP/JPY Y122.00

GBP/USD $1.5500, $1.5400

Nikkei 225 8,402 +24.35 +0.29%

Hang Seng 18,285 +258.55 +1.43%

S&P/ASX 200 4,159 +19.38 +0.47%

Shanghai Composite 2,225 +43.95 +2.02%

На торгах в Азии в пятницу котировки акций расли – инвесторы чувствуют облегчение после выхода более благоприятных, чем ожидалось, данных США. Вместе с тем многие инвесторы проявляют осторожность на фоне усугубления долгового кризиса в Европе, которое послужило причиной активных продаж сырьевых товаров на этой неделе на фоне опасений относительно резкого снижения спроса в 2012 году.

- Первая операция по предостовлению ликвидности на один день пройдет 20 декабря, вторая 28 февраля 2012 года

- Операции по предостовлению ликвидности на один день пройдут перед операциями по предостовлению кредитов на три года

Агентство Fitch cнизило рейтинг шести крупнейших банков

Международное рейтинговое агентство Fitch снизило рейтинг шести крупнейших банков, объяснив такое решение нестабильностью на мировых финансовых рынках. В частности, Fitch решила снизить рейтинг американских Goldman Sachs и Bank of America, британского банка Barclays, французского BNP Paribas, немецкого Deutsche Bank и швейцарского Credit Suisse. Рейтинг агентства "отражает способность той или иной хозяйственной единицы вовремя обслуживать свои финансовые обязательства".В своем заявлении Fitch отмечает, что американские и европейские банки "особенно чувствительны к растущим проблемам, с которыми сталкиваются финансовые рынки".

Главный банкир Франции предложил понизить рейтинг Британии

Председатель Центробанка Франции Кристиан Нуайе считает, что рейтинговые агентства должны понизить кредитный рейтинг Великобритании раньше, чем Франции, потому что британская экономика слабее.

Американское рейтинговое агентство Standard and Poor’s недавно предупредило Францию, что может понизить ее кредитный рейтинг из-за кризиса еврозоны. В настоящее время как у Франции, так и у Британии наивысшие рейтинги.

РБК-Daily

Конгресс США одобрил военный бюджет на 2012г.

Конгресс США одобрил план бюджета Министерства обороны страны на 2012г. Законопроект приняли 86 голосами против 13, вскоре документ будет направлен на подпись президенту США Бараку Обаме, сообщает Associated Press. На нужды ведомства в следующем году будет выделено 662 млрд долл., что на 43 млрд меньше, чем в 2011г. Принятый законопроект включает в себя принятие санкций против Ирана и Пакистана. Теперь Пакистану для получения финансовой помощи от США необходимо активно сотрудничать с американцами в борьбе с терроризмом.

Агентство Fitch Ratings Service понизило в четверг рейтинги ряда мировых банков, отметив чрезмерную уязвимость банковского сектора перед лицом перемен настроений инвесторов, а также проблем, с которыми они сталкиваются в связи с изменением требований регуляторов. В отдельном отчете аналитики Fitch отмечают дальнейшее уменьшение вероятности того, что правительство США будет оказывать дальнейшую поддержку национальным банкам.

Были понижены кредитные рейтинги эмитента Bank of America Corp. (BAC), Barclays PLC (BCS), BNP Paribas S.A. (BNPQY), Credit Suisse AG (CS), Deutsche Bank AG (DB) и Goldman Sachs Group Inc. (GS). Рейтинги эмитента Morgan Stanley (MS) и Societe Generale S.A. (SCGLY) агентство Fitch подтвердило, но понизило их рейтинги устойчивости. Рейтинги устойчивости для банков, упомянутых выше, также были понижены.

Кредитные рейтинги Bank of America, Barclays, Credit Suisse, Deutsche Bank, Goldman Sachs были понижены до "A", рейтинг BNP Paribas – до "A+".Австралийский доллар отскочил от двухнедельных минимумов, после того, как азиатские акции прибавили в цене, что повысило спрос на высокодоходные активы.

Евро немного вырос по отношению к доллару США в преддверии проведения европейскими странами аукционов по продажи долговых обязательств, которые состоятся на следующей неделе. Инвесторы проявляют определенную озабоченность относительно успешного размещения векселей, в связи с долговым кризисом в регионе.

Так Франция планирует продать до 7 млрд. евро ($9,1 млрд) векселей 19 декабря. Испания и Греция на следующей неделе также будет размещать на продажу ценные бумаги правительства.

Позднее в пятницу руководители Италии будут голосовать за принятие плана жесткой экономии.

EUR/USD: с начала азиатских торгов пара росла.

GBP/USD: с начала азиатских торгов пара росла.

USD/JPY: с начала азиатских торгов пара торговалась в диапазоне Y77.80-Y77.90.

Пятница не будет насыщена экономической статистикой. Начнут день данные по индекс доверия потребителей в Великобритании (00:01 GMT).

В 10:00 GMT выйдет статистика по балансу внешней торговли ЕС за октябрь.

День завершат в 13:30 GMT данные по инфляции в США за ноябрь.

Основные азиатские фондовые индексы завершили сессию 15 декабря снова в минусе.

Негативное влияние на рынки сегодня оказало опубликованные макроэкономические данные, которые стали новыми признаками замедления темпов роста экономики Японии и Китая.

В начале участников рынка разочаровал опубликованный квартальный отчет банка Японии Tankan, согласно которому в четвертом квартале финансового года ожидается рост инвестиций в основной капитал на 1,4%, что оказалось ниже прогноза.

Позже был опубликован индекс деловой активности в промышленности Китая от HSBC, который, согласно предварительным данным, в декабре вырос до уровня 49 пунктов против 47,7 пункта в ноябре. Хотя индекс вырос по сравнению с прошлым месяцем, тем не менее его значения ниже 50 пунктов свидетельствует о продолжающейся тенденции к ухудшению ситуации в промышленном секторестраны.

Инвесторов также разочаровало существенное падение цен на сырьевые материалы накануне.

Под давлением сегодня оказались акции банков. Акции HSBC Holdings потеряли 1,4%.

Слабыми выглядели также акции экспортеров. Акции автопроизводителя Nissan Motor потеряли 2,8%, акции производителя игровых консолей Nintendo снизились на 2%.

На фоне снижения цен на сырьевые материалы отступили акции горнодобывающих компаний. Акции BHP Billiton снизились на 1,8%.

По итогам торгов четверга основные фондовые индексы Европы выросли.

Поддержку индексам оказал ряд макроэкономических данных Европы и США, которые оказались лучше прогнозов.

Прогнозы превзошли декабрьские индекс деловой активности в производственном и сервисном секторах Франции, Германии и ЕС в целом. Другой европейский отчет показал, что инфляция в регионе по ноября осталась на прогнозируемых уровнях (3,0% г/г).

Американская статистика зафиксировала снижение количества обращений за пособиями по безработице до минимального уровня с мая 2008 года и значительное повышение индекс активности в производственном секторе от ФРБ Нью-Йорка.Тем не менее, позже были опубликованы данные по промышленному производству, которые вышли хуже прогнозов (-0,2% против прогноза +0,3%).

Последними вышли данные по производственному индексу ФРБ Филадельфии, который в декабре вырос до уровня 10,3 пункта при прогнозе 5,1 пункта.

Поддержку европейским фондовым индексам также оказали итогам аукциона по гооблигациям Испании.Испания продала сегодня 6,03 млрд евро при запланированных 3.5 млрд евро. Средняя доходность по 10 летним облигациям составила 5.545%, незначительно выше чем для аналогичного предыдущего выпуска (5.433%).

Позитивные итоги аукциона в первую очередь оказали поддержку акциям банков. Так, акции Lloyds Banking Group +0,62%, Royal Bank of Scotland +0,51%, Commerzbank +5,92%, Deutsche Bank +0,34%.

Среди корпоративных новостей сегодняшнего дня стоит отметить сообщение о том, что страховая компания Old Mutual планирует продать инвестиционный банк стран Северной Европы Nordic Investment Bank шведской компании Skandia Liv за $3,2 млрд, что позволит ей сократить долги и восстановить капитал. Акции Old Mutual выросли на 11%.

Основные фондовые индексы США в четверг сумели удержаться выше нулевой отметки.

Начав уверенно сегодняшнюю сессию на фоне позитивных макроэкономических данных США и некоторой поддержки новостями в Европе, основные фондовые индексы США позже отступили, однако продолжают удерживать скромный рост.

Сегодняшняя статистика зафиксировала снижение количества обращений за пособиями по безработице до минимального уровня с мая 2008 года и значительное повышение индекс активности в производственном секторе от ФРБ Нью-Йорка.

Тем не менее, позже были опубликованы данные по промышленному производству, которые вышли хуже прогнозов (-0,2% против прогнозаа +0,3%).

Последними вышли данные по производственному индексу ФРБ Филадельфии, который в декабре вырос до уровня 10,3 пункта при прогнозе 5,1 пункта.

Что касается Европы, то рынки поддержали позитивные итогам прошедшего аукциона по гособлигациям Испании. Сегодня Испания продала 6,03 млрд евро при запланированных 3.5 млрд евро. Средняя доходность по 10 летним облигациям составила 5.545%, незначительно выше чем для аналогичного предыдущего выпуска (5.433%).

Рост индексов ограничили слова директора-распорядителя МВФ Кристин Лагард, которая заявила, что кризиса суверенного долга требует действий со стороны стран, не входящих в Европейский Союз и назвала глобальный экономический прогноз "достаточно мрачным".

По итогам сегодняшней сессии рост показали восемь из девяти основных секторов индекса S&P. Лидером был сектор здравоохранения (+1,6%). В последний час торгов ниже нуля переместился сектор базовых материалов, завершив торги снижением на 0,2%. Давление на сектор оказало снижение его нефтяных компонентов на фоне падения цен на нефть ниже уровня $94 за баррель.

Что касается динамики компонентов индекса DOW, то стоит отметить, что по итогам сессии четверга рост продемонстрировали 22 из 30 его компонентов. Больше всех снизились в цене акции Alcoa, Inc. (AA, -1,79%). Без изменений по отношению к цене закрытия предыдущей сессии день завершили акции Intel (INTC, 0,00%). Максимальный рост показали акции Merck & Co. Inc. (MRK, +2,25%).

Испания продала 6,03 млрд евро при запланированных 3.5 млрд евро. Средняя доходность по 10 летним облигациям составила 5.545%, незначительно выше чем для аналогичного предыдущего выпуска (5.433%).

Позитивно на динамике единой валюты также отразились статистические данные, которые вышли лучше прогнозов. В частности, в прогнозы превзошли декабрьские индекс деловой активности в производственном и сервисном секторах Франции, Германии и ЕС в целом.

Другой отчет показал, что инфляция в регионе по ноября осталась на прогнозируемых уровнях (3,0% г/г).

Тем не менее, позже были опубликованы данные по промышленному производству, которые вышли хуже прогнозов (-0,2% против прогноза +0,3%).

Последними вышли данные по производственному индексу ФРБ Филадельфии, который в декабре вырос до уровня 10,3 пункта при прогнозе 5,1 пункта.

Незначительную долю позитива с Европы (сообщения о повышенном спроса на гооблигации Испании) перекрыли слова директора-распорядителя МВФ Кристин Лагард, которая заявила, что кризиса суверенного долга требует действий со стороны стран, не входящих в Европейский Союз и назвала глобальный экономический прогноз "достаточно мрачным".

Франк вырос против доллара и евро после того, как Национальный банк Швейцарии оставил привязку национальной валюты к евро на неизменном уровне. Доходы в евро ограничивали спекуляции относительно того, что лидеры европейских стран не делают достаточно для решения долгового кризиса в регионе.EUR/USD: вчера пара восстанавливалась.

GBP/USD: вчера пара выросла на пол фигуры.

USD/JPY: вчера пара упала.

Пятница не будет насыщена экономической статистикой. Начнут день данные по индекс доверия потребителей в Великобритании (00:01 GMT).

В 10:00 GMT выйдет статистика по балансу внешней торговли ЕС за октябрь.

День завершат в 13:30 GMT данные по инфляции в США за ноябрь.

Сопротивление 3: Y79.00 (максимум 1 ноября)

Сопротивление 2: Y78.30/45 (область максимумов 1-4 ноября)

Сопротивление 1: Y78.15 (максимум 15 декабря)

Текущая цена: Y77.86

Поддержка 1:Y77.75 (минимум 15 декабря)

Поддержка 2:Y77.50 (минимум 9 декабря)

Поддержка 3:Y77.10 (минимум 8 декабря)

Сопротивление 3: Chf0.9540/45 (область максимумов 14-15 декабря)

Сопротивление 2: Chf0.9480 (максимум 13 декабря)

Сопротивление 1: Chf0.9430 (максимум американской сессии 15 декабря)

Текущая цена: Chf0.9386

Поддержка 1: Chf0.9340 (минимум 13 декабря, MA(233) H1)

Поддержка 2: Chf0.9290 (максимум 8 декабря)

Поддержка 3: Chf0.9250 (минимум 12 декабря)

Комментарии: пара снижается. В фокусе сопротивление Chf0.9430.

Сопротивление 3: $1.5655 (максимум 12 декабря)

Сопротивление 2: $1.5630 (61.8% FIBO $1.5405-$1.5765)

Сопротивление 1: $1.5575/85 (MA(233) H1, 50.0% FIBO $1.5405-$1.5765)

Текущая цена: $1.5524

Поддержка 1: $1.5500 (сессионный минимум)

Поддержка 2: $1.5470 (минимум американской сессии 15 декабря)

Поддержка 3: $1.5435 (минимум 15 декабря)

Комментарии: пара корректируется в рамках общего нисходящего движения. В фокусе поддержка $1.5500.

Сопротивление 2:$1.3100 (психологический уровень)

Сопротивление 1:$1.3065 (максимум 14 декабря)

Текущая цена: $1.3025

Поддержка 1: $1.2980 (минимум американской сессии 15 декабря)

Поддержка 2: $1.2945 (минимум 14 декабря)

Поддержка 3: $1.2910 (минимум 11 января)

Комментарии: пара корректируется в рамках общего нисходящего движения. В фокусе сопротивление $1.3064.

Change % Change Last

Nikkei 8,377 -141.76 -1.66%

Hang Seng 18,027 -327.59 -1.78%

S&P/ASX 4,140 -50.65 -1.21%

Shanghai Composite 2,181 -47.63 -2.14%

FTSE 5,401 +34.05 +0.63%

CAC 2,999 +22.56 +0.76%

DAX 5,731 +55.48 +0.98%

Dow 11,868.81 +45.33 +0.38%

Nasdaq 2,541.01 +1.70 +0.07%

S&P 500 1,215.76 +3.94 +0.33%

10 Year Yield 1.91% +0.01

Oil $93.65 -0.22 -0.23%

Gold $1,569.70 -7.50 -0.48%

(время/страна/показатель/период/предыдущее значение/прогноз)

00:01 Великобритания Индекс потребительских настроений Nationwide Ноябрь 36 34

08:30 Еврозона Речь президента ЕЦБ М. Драги

08:30 Великобритания Речь главы Банка Англии М. Кинга

10:00 Еврозона Сальдо торгового баланса с сезонными поправками Октябрь 2.1 1.3

13:30 США Индекс потребительских цен, м/м Ноябрь -0.1% 0.1%

13:30 США Индекс потребительских цен, г/г Ноябрь 3.5% 3.5%

13:30 США Индекс потребительских цен, базовое значение, м/м Ноябрь 0.1% 0.1%

13:30 США Индекс потребительских цен, базовое значение, г/г Ноябрь 2.1% 2.1%

16:15 США Речь члена Комитета по открытым рынкам ФРС Ч. Эванса

17:00 США Речь члена Комитета по открытым рынкам ФРС Р. Фишера

Закрытие фондовых индексов:

Американская статистика зафиксировала снижение количества обращений за пособиями по безработице до минимального уровня с мая 2008 года и значительное повышение индекс активности в производственном секторе от ФРБ Нью-Йорка.

Тем не менее, позже были опубликованы данные по промышленному производству, которые вышли хуже прогнозов (-0,2% против прогноза +0,3%).

Последними вышли данные по производственному индексу ФРБ Филадельфии, который в декабре вырос до уровня 10,3 пункта при прогнозе 5,1 пункта.

Испания продала сегодня 6,03 млрд евро при запланированных 3.5 млрд евро. Средняя доходность по 10 летним облигациям составила 5.545%, незначительно выше чем для аналогичного предыдущего выпуска (5.433%).

Позитивные итоги аукциона в первую очередь оказали поддержку акциям банков. Так, акции Lloyds Banking Group +0,62%, Royal Bank of Scotland +0,51%, Commerzbank +5,92%, Deutsche Bank +0,34%.

Начав уверенно сегодняшнюю сессию на фоне позитивных макроэкономических данных США и некоторой поддержки новостями в Европе, основные фондовые индексы США позже отступили, однако продолжают удерживать скромный рост.

Сегодняшняя статистика зафиксировала снижение количества обращений за пособиями по безработице до минимального уровня с мая 2008 года и значительное повышение индекс активности в производственном секторе от ФРБ Нью-Йорка.

Тем не менее, позже были опубликованы данные по промышленному производству, которые вышли хуже прогнозов (-0,2% против прогнозаа +0,3%).

Последними вышли данные по производственному индексу ФРБ Филадельфии, который в декабре вырос до уровня 10,3 пункта при прогнозе 5,1 пункта.

Что касается Европы, то рынки поддержали позитивные итогам прошедшего аукциона по гособлигациям Испании. Сегодня Испания продала 6,03 млрд евро при запланированных 3.5 млрд евро. Средняя доходность по 10 летним облигациям составила 5.545%, незначительно выше чем для аналогичного предыдущего выпуска (5.433%).

Рост индексов ограничили слова директора-распорядителя МВФ Кристин Лагард, которая заявила, что кризиса суверенного долга требует действий со стороны стран, не входящих в Европейский Союз и назвала глобальный экономический прогноз "достаточно мрачным".

По итогам сегодняшней сессии рост показали восемь из девяти основных секторов индекса S&P. Лидером был сектор здравоохранения (+1,6%). В последний час торгов ниже нуля переместился сектор базовых материалов, завершив торги снижением на 0,2%. Давление на сектор оказало снижение его нефтяных компонентов на фоне падения цен на нефть ниже уровня $94 за баррель.

Что касается динамики компонентов индекса DOW, то стоит отметить, что по итогам сессии четверга рост продемонстрировали 22 из 30 его компонентов. Больше всех снизились в цене акции Alcoa, Inc. (AA, -1,79%). Без изменений по отношению к цене закрытия предыдущей сессии день завершили акции Intel (INTC, 0,00%). Максимальный рост показали акции Merck & Co. Inc. (MRK, +2,25%).

(время/страна/показатель/период/предыдущее значение/прогноз)

00:01 Великобритания Индекс потребительских настроений Nationwide Ноябрь 36 34

08:30 Еврозона Речь президента ЕЦБ М. Драги

08:30 Великобритания Речь главы Банка Англии М. Кинга

10:00 Еврозона Сальдо торгового баланса с сезонными поправками Октябрь 2.1 1.3

13:30 США Индекс потребительских цен, м/м Ноябрь -0.1% 0.1%

13:30 США Индекс потребительских цен, г/г Ноябрь 3.5% 3.5%

13:30 США Индекс потребительских цен, базовое значение, м/м Ноябрь 0.1% 0.1%

13:30 США Индекс потребительских цен, базовое значение, г/г Ноябрь 2.1% 2.1%

16:15 США Речь члена Комитета по открытым рынкам ФРС Ч. Эванса

17:00 США Речь члена Комитета по открытым рынкам ФРС Р. Фишера

На текущий момент:

Dow 11,936.62 -84.77 -0.71%

Nasdaq 2,571.99 -40.27 -1.54%

S&P 1,221.53 -14.94 -1.21%

Среди секторов индекса S&P по прежнему лидирует сектор здравоохранения (+1,6%). Однако, ниже нуля переместился сектор базовых материалов (-0,2%), давление на который оказало снижение его нефтяных компонентов на фоне падения цен на нефть ниже уровня $94 за баррель.

Существенного изменения в динамике компонентов индекса DOW не произошло: больше всех снизились в цене акции Alcoa, Inc. (AA, -1,68%), максимальный рост показывают акции Merck & Co. Inc. (MRK, +2,66%).

© 2000-2026. Все права защищены.

Сайт находится под управлением TeleTrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

Информация, представленная на сайте, не является основанием для принятия инвестиционных решений и дана исключительно в ознакомительных целях.

Компания не обслуживает и не предоставляет сервис клиентам, которые являются резидентами US, Канады, Ирана, Йемена и стран внесенных в черный список FATF.

Проведение торговых операций на финансовых рынках с маржинальными финансовыми инструментами открывает широкие возможности и позволяет инвесторам, готовым пойти на риск, получать высокую прибыль. Но при этом несет в себе потенциально высокий уровень риска получения убытков. Поэтому перед началом торговли следует ответственно подойти к решению вопроса о выборе соответствующей инвестиционной стратегии с учетом имеющихся ресурсов.

Использование информации: при полном или частичном использовании материалов сайта ссылка на TeleTrade как источник информации обязательна. Использование материалов в интернете должно сопровождаться гиперссылкой на сайт teletrade.org. Автоматический импорт материалов и информации с сайта запрещен.

По всем вопросам обращайтесь по адресу pr@teletrade.global.

переводы