- Аналитика

- Новости и инструменты

- Новости рынков

Новости и прогнозы рынков CFD — 17-11-2011

Сегодня евро продолжает второй день торгов без определенного тренда. Давление на единую валюту оказывает ситуация на европейском рынке ценных бумаг, который, по мнению инвесторов, наиболее ясно отражает экономическое положение государств. Доходность 10-летних испанских облигаций достигла на аукционе 6,98 процента, максимального значения с 1997 года. Французский долговой аукцион также показал повышение доходности бумаг.

С открытием американской сессии евро рос на фоне понижения доходности гособлигаций Италии на 8 базисных пунктов, а также выступления нового премьер-министра страны Марио Монти в парламенте. Новый премьер Италии, выступая с программной речью в верхней палате национального парламента (сенате), заявил, что его правительство будет уделять внимание финансовой дисциплине, то есть строго следить за государственными счетами, тем самым дав инвесторам надежду на стабилизацию экономики страны в кратчайшие сроки.

Поддержку доллару оказали сильные макроэкономические данные по рынку труда и жилья США. Количество первичных обращений за пособием по безработице снизилось на прошедшей неделе на 5 тысяч. В тоже время общее число получателей пособия по безработице сократилось за неделю на 57 тысяч. Число разрешений на новое строительство неожиданно подскочило в октябре на 10,9% по сравнению с сентябрём и составило 653 000 штук в годовом измерении, максимальной величины с марта 2010-го года. Количество новостроек в США за истекшие двенадцать месяцев с учётом октябрьских цифр выросло на 16,5%.

Британский фунт укрепился после того, как розничные продажи в Великобритании в октябре выросли на 0,6% м/м, ожидалось -0,2% м/м, предыдущее изменение +0,6% м/м. Но положительные данные по продажам оказали лишь временную и незначительную поддержку фунту в условиях практически постоянного давления на валюту. Фунт остается под давлением на фоне продолжения проблем Европы и беспокойства по поводу потенциальных последствий для Британии от обострения кризиса суверенного долга в регионе.

Австралийский доллар достиг паритета с долларом, в первый раз более чем за месяц, поскольку снизился интерес инвесторов к рисковым активам.

Европейские фондовые индексы упали на опасениях относительно госдолга Испании и снижения спроса на облигации, что усиливает озабоченность усугублением регионального долгового кризиса. Доходность 10-летних испанских облигаций достигла на аукционе 6,98 процента, максимального значения с 1997 года. Французский долговой аукцион также показал повышение доходности бумаг. Инвесторы считают такую стоимость заимствований неприемлемой, поскольку Греции и Португалии пришлось просить о помощи именно тогда, когда доходность их облигаций достигла похожих значений. Доходность гособлигаций Италии сегодня опустилась на 8 базисных пунктов — до 6,93%. Эта новость несколько обнадежила инвесторов, однако не сняла беспокойства по поводу состояния экономики Италии. Инвесторы опасаются распространения долгового кризиса на экономики "ключевых" стран. Ранее международное рейтинговое агентства Fitch о том, что рейтинг американской банковской системы может быть понижен в связи с растущим влиянием кризиса суверенных долгов в Европе. Кроме того, в последние месяцы активно обсуждается возможное понижение кредитного рейтинга Франции, который пока находится на максимальном уровне.

Национальные индексы упали во всех, за исключением одного из 18 западноевропейских рынков. Французский индекс CAC 40 упал на 1,8%, британский FTSE 100 снизился на 1,6%, а немецкий DAX потерял 1,1%.

BNP Paribas и Societe Generale возглавили распродажи в банковском секторе после того, как трехмесячный межвалютный базисный своп (ставка, которую банки платят за конвертациюь платежей из евро в доллары) достиг 131 б.п., самого высокого уровня с декабря 2008 года. Крупнейший кредитор Франции BNP Paribas убавил из своего актива 4,6%, акции Societe Generale снизились на 3,9%. Credit Agricole потерял 4,7%, а крупнейший банк Германии Deutsche Bank подешевел на 3,7%.

Котировки горнодобывающих компаний упали в связи с падением цен на металлы - Antofagasta (-6,1%), Vedanta Resources (-6,9%) и Xstrata (-3,9%).

Крупнейшая сталелитейная компания Австрии Voestalpine потеряла 9,2% после заявления о снижении прогноза прибыли на весь год со ссылкой на "трудные экономические условия".

Акции крупнейшего производителя полупроводникового оборудования в Европе ASML Holding снизились на 3,2% после того, как крупнейший в мире производитель решений для полупроводниковых оборудований Applied Materials опубликовал прогноз доходов в первом квартале, которые оказались хуже оценок аналитиков.

ФРС нуждается в помощи, чтобы подстегнуть рост

В одиночку ФРС может добиться лишь скромного стимулирования

США по-прежнему сталкиваются с существенными понижательными рисками

В США наблюдается масштабный отказ от использования заемных средств

Потребуется несколько лет, чтобы вернуться к полному потенциалу

Денежно-кредитная политика может компенсировать слабый спрос

Фондовые индексы США снижаются под давлением внешнего фона, несмотря на попытки восстановиться после выхода обнадеживающей статистики по рынку труда и жилья. Неудовлетворительные итоги аукционов испанских и французских долговых бумаг указывают на высокий уровень беспокойства инвесторов, а между Францией и Германией тем временем наметились разногласия по поводу объединенных евробондов и участия ЕЦБ в долговом кризисе. Вместе с тем, новость о снижении числа первичных обращений за пособиями по безработице до 388 тыс (ожидалось 395 тыс) и росте количества разрешений на строительство домов быстрее прогнозов смогли умерить европейский негатив и данные о замедлении темпов роста промышленности Филадельфии в ноябре.

Dow 11,914.45 +8.86 +0.07%, Nasdaq 2,607.67 -31.94 -1.21%, S&P 500 1,226.88 -10.03 -0.81%

В составе индекса Dow Jones Industrial Average компании поделили поровну «зеленую» и «красную» зоны. В лидерах снижения числятся American Express (-1,4%), Hewlett-Packard (-1,2%) и 3M (-1,2%).

Среди компаний, показывающих прибыль, компания Boeing (+0,7%), которая сообщила о новом рекордном контракте на поставку 230 самолетов Boeing 737 индонезийской Lion Air. Сумма контракта составляет $21,7 млрд. Контракт также включает опцион на 150 самолетов на сумму $14 млрд.

Понижение цен на сельскохозяйственные культуры, в частности, на пшеницу, кукурузу и хлопок, спровоцировало негативную динамику акций производителей сельскохозяйственных химикатов - Potash Corporation (-1,9%), Terra Nitrogen (-2,9%), Agrium (-4,0%).

Котировки американского производителя оборудования для производства полупроводников Applied Materials опустились на 6,5% после того, как менеджмент озвучил прогнозы по выручке и прибыли в первом квартале, оказавшиеся меньше оценок аналитиков.

Акции американского ритейлера Sears Holdings снизились на 4,4% после публикации квартальной отчетности - в третьем квартале было отмечено почти двукратное увеличение убытка вследствие слабого спроса на ряд товаров. Стоит отметить, что выручка показала снижение 19 квартал кряду и в данном периоде уменьшилась на 1,2%. Кроме этого, результаты по выручке и прибыли оказались хуже прогнозов аналитиков.

Фьючерсы на золото упали больше всего за неделю наряду с резким падением сырьевых товаров и акций после того, как агентство Fitch Rating заявило, что американские банки сталкиваются с "серьезной опасностью" от проблем европейского долга.

Доллар незначительно изменился по отношению к корзине основных валют после трехдневного ралли.

В докладе UBS AG отмечается, что физические покупки золота за последние две недели в Индии, крупнейшем мировом потребителе «желтого металла», были на самом низком показателе с середины июня 2010 года.

Производство аффинированного золота в КНР выросло в сентябре на 2.3% м/м, до уровня 32.61 т, а за 9 месяцев текущего года показатель составило 259 т (+4.3% г/г). По итогам года в China Gold Association ожидают роста производства драгметалла до 350 т - Китай, таким образом, сохраняет за собой звание крупнейшего производителя золота в мире.

За третий квартал текущего года цена золота выросла на 8%. ЕЦБ с начала 2011 года нарастил резервы золота на 25 тыс. унций (0.8 т) - последний раз чистые покупки были зафиксированы, по данным МВФ и ЕЦБ, в 1985 году.

Как свидетельствуют результаты опроса, проведенного Bloomberg среди участников Лондонской ассоциации золотого рынка, до конца текущего года золото пройдет психологически важный рубеж в $2000/тройскую унцию - согласно усредненному мнению, к 31 декабря цены на драгметалл подойдут к уровню в $2038 за тройскую унцию, а на протяжении 2012 года будут тянуться к $2268.

Сегодня декабрьский фьючерс на золото в ходе торгов в Нью-Йорке на бирже Comex подешевел до 1733 доллара за тройскую унцию.

Цены на нефть на торгах в Нью-Йорке отступили от достигнутого накануне пятимесячного максимума на фоне неутихающих опасений инвесторов за возможное распространение долгового кризиса в еврозоне в связи с ростом доходности евробондов.

Международное рейтинговое агентство Fitch ранее сообщило, что дальнейшее усугубление долгового кризиса в еврозоне представляет для американских кредитных организаций серьезный риск. По мнению агентства, в результате это может привести к ухудшению прогноза по банковской системе США.

Испания сегодня разместила десятилетние гособлигации на общую сумму в 3,563 миллиарда евро. Доходность приблизилась к психологически важной отметке в 7% и составила рекордные 6,975%. Показатель доходности стал самым высоким для Испании с момента образования еврозоны в 1999 году. При этом привлеченная сумма оказалась ниже целевого показателя в 4 миллиарда евро.

Доходность по десятилетним гособлигациям Италии сегодня остается выше отметки в 7%, достигая 7,15%, а ставка по десятилетним гособлигациям Франции подпрыгнула на 8 базисных пунктов — до 3,79%.

Стоимость декабрьских фьючерсов на американскую легкую нефть марки WTI (Light Sweet Crude Oil) на торгах в Нью-Йорке снизилась до 100,01 доллара за баррель. Цена январских фьючерсов на североморскую нефтяную смесь марки Brent опустилась на 2,03 доллара, или на 1,81%, — до 109,85 доллара за баррель.

В 02:15 GMT выступит с речью заместитель главы Банка Канады Jean Boivin. В 07:00 GMT Германия отчитается по индексу производственных цен за октябрь. Канада в 12:00 GMT опубликует индекс потребительских цен за октябрь и в 13:30 GMT - индекс ведущих индикаторов за октябрь. В 19:00 GMT в США выйдет Доклад Казначейства о валюте.

Пара показала максимум на $1,3540, торгуясь в данный момент на $1,3530. Выше рост возможен в область $1,3550/60.

USD/JPY Y76.75, Y77.00, Y77.05, Y77.50

AUD/USD $1.0000, $1.0115, $1.0150, $1.0200, $1.0225, $1.0230-35, $1.0275, $1.0300

EUR/CHF Chf1.2500

GBP/USD $1.6000, $1.5750, $1.5500

EUR/JPY Y105.65

До выхода американских макроэкономических данных фьючерсы торговались в минусе. Давление по прежнему оказывали опасения относительно долгового кризиса в Европе. Усилили данные опасения итоги проведенных аукционов по гособлигациям Испании и Франции.

По итогам проведенного аукциона Испания привлекла 3.56 млрд. евро против цели 3.0-E4.0 млрд. евро. Средняя доходность выросла до уровня 6,975% против 5,433% для аналогичного предыдущего выпуска. Спрос также снизился, покрытие составило 1.54 против 1.76 ранее.

Франция привлекла 6.943 млрд. евро против целей в 6.0-E7.0 млрд. евро. Доходность составила 2.82% для облигаций со сроком погашения в июле 2016 года против 2.31% для облигаций с аналогичным сроком обращения выпущенных 20 октября.

Спред доходности десятилетних французских гособлигаций относительно германских бондов с аналогичным сроком обращения поднялся выше 200 базисных пунктов впервые в истории еврозоны.

Негатива на рынки добавило заявление агентства Fitch, о том, что могут быть понижены рейтинги американских банков, которые имеют крупные вложения е Европе.

Динамика фьючерсов изменилась после того, как вышли макроэкономические данные США, которые оказались значительно лучше прогнозов: первичные обращения за пособием по безработице 388 тыс. (прогноз 402), закладки новых домов 0.628 млн (прогноз 0.610), разрешения на строительство 0.653 млн (прогноз 0.600).

Основные фондовые индексы мира завершили сессию или еще торгуются в минусе: Nikkei +0.19%, Hang Seng -0.76%, Shanghai Composite -0.16%, FTSE -1.53%, CAC -1.03%, DAX -0.82%.

Нефть (декабрьский фьючерс Nymex WTI) котируется по цене $101.20 за баррель (-1,3%).

До начала регулярной сессии цена золота упала до уровня $1747,50 за тройскую унцию (-1,5%).Новости компаний:

Boeing (BA) сообщил о новом рекордном контракте на постаку 230 самолетов Boeing 737 индонезийской Lion Air. Сумма контракта составляет $21,7 млрд. Контракт также включает опцион на 150 самолетов на сумму $14 млрд. На прошлых выходных Boeing подписала $18-миллиардный контракт на поставку самолетов и компанией Emirates. Акции BA на премарктет выросли на 0,99% и достигли отметки $67,00.

После выхода американских данных, которые оказались лучше прогнозов, доллар отступил против основных валют, при этом, фьючерсы на основные фондовые индексы США сократили свои потери, однако они по прежнему остаются в красной зоне.

Пара EUR/USD выросла выше отметки $1,3500 и в данный момент тестирует сопротивление в районе $1,3530. Выше рост возможен в область $1,3550/60.

(время/страна/показатель/период/предыдущее значение/прогноз/текущее значение)

09:30 Великобритания Розничные продажи, м/м Октябрь -0.2% +0.6% +0.6%

09:30 Великобритания Розничные продажи, г/г Октябрь 0.0% +0.6% +0.9%

Евро находился под давлением против основных валют на фоне результатов проведенных аукционов по гособлигациям Испании и Франции.

По итогам проведенного аукциона Испания привлекла 3.56 млрд. евро против цели 3.0-E4.0 млрд. евро. Средняя доходность выросла до уровня 6,975% против 5,433% для аналогичного предыдущего выпуска. Спрос также снизился, покрытие составило 1.54 против 1.76 ранее.

Спред доходности десятилетних французских гособлигаций относительно германских бондов с аналогичным сроком обращения поднялся выше 200 базисных пунктов впервые в истории еврозоны.

Позже евро отступил от достигнутых минимумов на фоне сообщений о новых покупках гособлигаций стран ЕС европейским центробанком.

Снижение фондовых рынков оказывало поддержку доллару. Негатива на рынки добавило заявление агентства Fitch, о том, что могут быть понижены рейтинги американских банков, которые имеют крупные вложения е Европе.

EUR/USD: европейскую сессию пара провела в рамках $1,3440-$1,3530.

USD/JPY: пара торговалась в области Y76,90-Y77.10.

В 13:30 GMT в Канаде выйдет статистика по объему операций с иностранными ценными бумагами. В 13:30 GMT США опубликует данные по объему выданных разрешений на строительство и числу закладок новых фундаментов за октябрь, а также статистику по безработице за ноябрь. В 14:45 GMT в США выйдут данные по индексу потребительского комфорта от Bloomberg за ноябрь. В 15:00 GMT США опубликует производственный индекс ФРС-Филадельфии за ноябрь. В 15:30 GMT в США выйдет статистика по изменению объёма запасов природного газа. В 15:30 GMT буде опубликован Обзор от Банка Канады.

- экономической слабость Италии предшествовал финансовый кризис;

- меры будут сосредоточены на сокращении долга, экономическом росте и социальной справедливости.

- экономической слабость Италии предшествовал финансовый кризис;

- меры будут сосредоточены на сокращении долга, экономическом росте и социальной справедливости.

Сопротивление 3: Y77.80 (линия сопротивления от 2 ноября)

Сопротивление 2: Y77.50 (максимум 15 ноября)

Сопротивление 1: Y77.15 (максимум 16 ноября)

Текущая цена: Y77.00

Поддержка 1:Y76.80 (минимум 14 ноября)

Поддержка 2:Y76.30 (область максимумов 25-26 ноября)

Поддержка 3:Y75.60 (область исторического минимума)

Сопротивление 3: Chf0.9310 (максимум октября)

Сопротивление 2: Chf0.9270 (максимум 10 октября)

Сопротивление 1: Chf0.9230 (сессионный максимум)

Текущая цена: Chf0.9211

Поддержка 1: Chf0.9180 (сессионный минимум)

Поддержка 2: Chf0.9130 (область 38.2% FIBO роста от Chf0,8960 и минимума 16 ноября)

Поддержка 3: Chf0.9100 (область 50,0% FIBO роста от Chf0,8960)

Сопротивление 3:$1.5875 (38,2% FIBO $1,6090-$1,5690)

Сопротивление 2:$1.5820 (максимум 16 ноября)

Сопротивление 1:$1.5790 (сессионный максимум)

Текущая цена: $1.5765

Поддержка 1: $1.5690 (сессионный минимум)

Поддержка 2: $1.5630/10 (61.8% FIBO $1,5270-$1,6170, минимум 18 октября)

Поддержка 3: $1.5540 (минимум 12 октября)

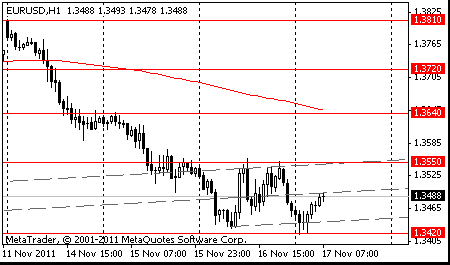

Сопротивление 3:$1.3610 (50.0% FIBO $1,3800-$1,3420)

Сопротивление 2:$1.3560 (максимум 16 ноября, 38,2% FIBO $1,3800-$1,3420)

Сопротивление 1:$1.3530 (сессионный максимум)

Текущая цена: $1.3481

Поддержка 1: $1.3440 (минимум европейской сессии)

Поддержка 2: $1.3420 (сессионный минимум)

Поддержка 3: $1.3370 (область минимумов 7-10 октября)

- ЕЦБ не может разрешить проблему слабости евро;

- политической интеграции недостаточно для единой европейской валюты;

- изменение договора ЕС не должно исключаться.

- ЕЦБ не может разрешить проблему слабости евро;

- политической интеграции недостаточно для единой европейской валюты;

- изменение договора ЕС не должно исключаться.

Европейские фондовые индексы несут потери на фоне аукциона по гособлигацияи Испании. Десятилетние облигации Франции дешевеют. Доходность этих бумаг сегодня увеличилась на 8 базисных пунктов - до 3,79% годовых. Спред доходности десятилетних французских бондов относительно германских облигаций с аналогичным сроком обращения поднялся выше 200 базисных пунктов (б.п.) впервые в истории еврозоны. Добавляет негатива заявление агентства Fitch, о том, что могут быть понижены рейтинги американских банков, которые имеют крупные вложения е Европе. На спасает ситуацию в ЕС даже тот факт, что греческий премьер заручился поддержкой парламента.

На текущий момент:CAC 3 3,027.60 -37.30 -1.22%

FTSE 5 5,459.31 -49.71 -0.90%

DAX 5,857.03 -56.33 -0.95%

Негатив ситуации сильно сказывается на банковском секторе. Акции BNP Paribas SA и Credit Agricole потеряли в цене по 2,5% каждый.

Акции ASML Holding NV скользнули вниз на 1,6% после того как Applied Materials понизил прогноз доходов.

Стоимость акций Centrica Plc снизился понизилась на 1,6% после понижения прогноза на прибыль.

AFT продал E6.943 млрд. против целей в E6.0-E7.0 млрд.

E950 млн. на 2,0% сентября 2013; сред. доходность 1,85%, покрытие 3,87

E1.069 млрд. 2,00% июль 2015; сред. доходность 2,44%, покрытие 2,40

E1.625 млрд. 2,25% февраль 2016; сред. доходность 2,71%, покрытие 2,03

E3.332 млрд. 2,50% июль 2016; сред. доходность 2,82%, покрытие 1,68

USD/JPY Y76.75, Y77.00, Y77.05, Y77.50

AUD/USD $1.0000, $1.0115, $1.0150, $1.0200, $1.0225, $1.0230-35, $1.0275, $1.0300

EUR/CHF Chf1.2500

GBP/USD $1.6000, $1.5750, $1.5500

EUR/JPY Y105.65

Tesoro Publico продал E3.56 млрд. против целей E3.0-E4.0 млрд. Сроки погашения в январе 2022. Ср. доходность 6,975% против 5,433% пред. Спрос 1.54 против 1.76 ранее. Самая высокая доходность, за все существование евро.

Nikkei 225 8,480 +16.47 +0.19%

Hang Seng 18,783 -177.80 -0.94%

S&P/ASX 4,258 +10.82 +0.25%

Shanghai Composite 2,463 -3.91 -0.16%

Азиатские фондовые индексы торговались разнонаправленным изменением. Недостаток конкретных антикризисных мер в Европе продолжает негативно сказываться на настроениях инвесторов. Между тем Fitch Ratings в среду предупредило об уязвимости американских банков к европейским рискам, что оказало давление на акции финансовых компаний. В условиях сохраняющейся неясности торги в Европе, вероятно, откроются понижением фондовых индексов.

Le Figaro

Евросоюз расстается с двумя иллюзиями

Предотвратить распад ЕС можно, только вернувшись к реализму и осознав, что идея создания Евросоюза была навеяна двумя иллюзиями, полагает обозреватель Le Figaro Ален Жерар Слама.Первая иллюзия заключается в вере, будто экономическое сближение народов неизбежно приведет к их политическому сближению. Но на практике вместо того, чтобы способствовать сближению обществ и индивидов, их экономические интересы их разделяют, особенно в период кризиса, подчеркивает автор статьи. Кроме того, унификация материальных интересов вызывает у народов бунт против опасности культурной унификации.

BBC

В Италии приведено к присяге правительство технократов

Новое правительство Италии во главе с премьером-технократом Марио Монти приведено к присяге.Бывший комиссар ЕС, назначенный на должность главы итальянского правительства в минувшее воскресенье, официально представил список министров на встрече с президентом Италии Джорджио Наполитано.Сам Монти, экономист по профессии, будет совмещать должности главы кабинета, министра экономики и министра финансов. Он назначил главу крупнейшей розничной банковской группы Италии Intesa Sanpaolo Коррадо Пассеру на пост руководителя нового сверх-министерства по вопросам развития, инфраструктуры и транспорта.

РБК-Daily

США снова на грани превышения потолка госдолг

Государственный долг США превысил отметку в 15 трлн долл., передает Fox News со ссылкой на данные Министерства финансов США. Казначейство США уточняет, что сумма госдолга на данный момент составляет 15 трлн 33 млрд 607 млн долл. - 99% от установленного в августе с.г. официального потолка госдолга в 15 трлн 194 млрд долл. По мнению аналитиков, подобные данные указывают на неустойчивость американской экономики. Напомним, что приближается крайний срок (23 ноября с.г.), к которому специальный комитет конгресса США должен представить стратегию сокращения бюджетного дефицита по меньшей мере на 1,2 трлн долл. В случае неудачи властям США неизбежно придется сократить бюджетные расходы на аналогичную сумму любым возможным путем, что станет ударом для хрупкой американской экономики.

Глава Еврогруппы попенял Германии за непомерно большой госдолг

Председатель Еврогруппы (совета министров финансов еврозоны) Жан-Клод Юнкер неожиданно выразил обеспокоенность уровнем госдолга Германии. В интервью немецкой прессе он заявил, что считает уровень долгов ФРГ "поводом для беспокойства". "Долг Германии превышает даже испанский. Отличие в том, что здесь (в Германии) никто не хочет этого замечать", - приводит Reuters слова главы Еврогруппы. Ж.-К.Юнкер также заявил, что возможный выход Греции из зоны обращения евро – это "катастрофический сценарий". По оценкам Еврокомиссии, по итогам 2011г. государственный долг Германии составит 81,7% от ВВП страны, а в 2012г. будет равен 81,2% ВВП. Для сравнения: у Испании эти показатели оцениваются в 69,6% и 73,8% ВВП соответственно.

Евро удалось немного восстановиться против доллара США после падения до нового 5-недельного минимума в начале азиатских торгов. Однако рынки продолжают проявлять настороженность в отношении единой европейской валюты в преддверии ожидаемых позднее в четверг аукционов по размещению облигаций Испании и Франции. Участники рынка сфокусированы на негативных факторах перед предстоящими аукционами Франции и Испании. Опасение заключается в том, что ЕЦБ будет вынужден покупать больше облигаций, чтобы оказать поддержку размещению.

Доллар упал против большинства 16 основных валют перед сегодняшним выступлением Уильяма Дадли президента Федерального резервного банка Нью-Йорка Уильям Дадли.

Индекс доллара отошел из пяти-недельного максимума перед сегодняшними правительственными данными на пособие по безработице. Ожидается, что показатель вырос по отношению к прошлой неделе, показавшей семи месячный минимум.

Новозеландский доллар упал в начале сессии после заявления рейтингового агентства Fitch Rating о том, что американские банки "могут понести значительные потери, если долговой кризис продолжит распространяться за пределы проблемных европейских рынков" Греции, Ирландии, Италии, Португалии и Испании. Это усиливает опасения на рынке и сокращает склонность инвесторов к риску. Третье американское рейтинговое агентство не изменило рейтинга каких-либо банков или банковского сектора, но предупредило о том, что "риски негативных потрясений растут".

EUR/USD: с начала азиатских торгов пара растет.

GBP/USD: с начала азиатских торгов пара прибавляет.

USD/JPY: с начала азиатских торгов пара падает.

В четверг в 09:30 GMT Британия опубликует данные по изменению объёма оборота розничной торговли за октябрь. В 10:00 GMT в Швейцарии выйдет индекс ожиданий швейцарских инвесторов, по данным ZEW и Credit Suisse, за ноябрь. В 10:00 GMT Еврозона опубликует данные по изменению объема строительства за сентябрь. В 13:30 GMT в Канаде выйдет статистика по объему операций с иностранными ценными бумагами. В 13:30 GMT США опубликует данные по объему выданных разрешений на строительство и числу закладок новых фундаментов за октябрь, а также статистику по безработице за ноябрь. В 14:45 GMT в США выйдут данные по индексу потребительского комфорта от Bloomberg за ноябрь. В 15:00 GMT США опубликует производственный индекс ФРС-Филадельфии за ноябрь. В 15:30 GMT в США выйдет статистика по изменению объёма запасов природного газа. В 15:30 GMT буде опубликован Обзор от Банка Канады.

По итогам торгов среды основные фондовые индексы Азии продолжили двухдневное падение на фоне беспокойства относительно Италии, поскольку долговые обязательства одной из крупнейших экономик еврозоны вновь торговались с доходностью выше критической отметки в 7%, и пока на биржах нет четкой уверенности в том, что новому премьер-министру Марио Монти удастся успешно справиться с навалившимися на него проблемами.

Негативное влияние на исход торгов, в частности на бирже Гонконга, оказали новости о том, что представители МВФ заявили, что "быстрый" рост объемов кредитования в Гонконге усиливает риск повышения количества "плохих" долгов у банков.

В то же время, центральный банк Японии в ноябре сохранил ключевую процентную ставку на рекордно низком уровне в 0%-0,1%.

Японский индекс Nikkei 225 снизился на 0,9%, основной индикатор австралийской фондовой биржи S&P/ASX 200 ослаб на 0,9%, гонконгский индекс Hang Seng и китайский Shanghai Composite упали на 2% и 2,5%.

Ослабили свои позиции компании, чей бизнес в значительной степени зависим от европейских рынков. Японский поставщик электроники Sony убавил из своего актива 3,3%, а котировки гонконгского ритейлера Esprit Holdings упали на 4,3%. По поводу последнего также стало известно, что его акции будут исключены из состава индекса MSCI Hong Kong Index уже в конце текущего месяца.

Акции японского производителя оптического оборудования Olympus взлетели на 16%, прибавив в весе по итогам уже третьей сессии подряд после того, как за месяц до 11 ноября успели растерять 81% стоимости. Инвесторы уверены, что бумаги перепроданы, и вот уже третий день совершают активные покупки.

Котировки Guangzhou R&F Properties Company упали на 5,2% в связи с тем, что правительство Гуанчжоу отложило проведение тендера на права пользования землей под семью стройплощадками.

Японский производитель микрочипов Elpida Memory добавил в свой актив 8,8% после того, как по итогам прошлой сессии его акции обвалились в связи с появлением новостей о том, что они будут исключены из состава регионального индекса Азии. Однако, сегодня данная информация была опровергнута, и компания наверстала упущенное.

Также в плюсе по итогам торгового дня оказался китайский представитель сектора автомобиле- и авиастроения AviChina Industry & Technology, котировки которого подпрыгнули на 11% после того, как стало известно, что миллиардер Ли Ка-шинг приобрел 4,6 млн бумаг компании.

Европейские фондовые индексы закончили день с незначительными изменениями, балансируя между прибылями и убытками в то время, как новый премьер-министр Италии Марио Монти представил свой кабинет министров, а доходность госбондов Италии и Испании снизилась. Согласно данным источников агентства Bloomberg, ЕЦБ вышел на рынок гособлигаций и приобрел большую часть бумаг проблемных Испании и Италии. В то же время, канцлер ФРГ Ангела Меркель заявила, что Германия готова отказаться от части суверенитета в пользу ЕС, если это позволит упрочить политические и экономические связи между странами блока. Президент Еврокомиссии Ж. М. Баррозу сообщил сегодня, что еврозона пребывает в «системном кризисе», для решения которого понадобится большая вовлеченность всех стран региона. Сегодня Банк Англии снизил прогнозы экономического роста и инфляции, как и ожидалось, сигнализируя о введении нового финансового стимулирования в ближайшие месяцы. Мрачный тон Банка Англии был вызван растущими рисками со стороны Еврозоны.

Национальные фондовые индексы выросли в 11 из 18 западноевропейских рынков. Индекс Франции CAC 40 добавил 0,5%, FTSE 100 Великобритании снизился на 0,2%, а немецкий DAX потерял 0,3%.

Второй по величине в Европе производитель микросхем Infineon Technologies сообщил, что ожидает снижения продаж в 2012 фискальном году в связи с уменьшением количества заказов на его продукцию со стороны покупателей. Согласно усредненным прогнозам аналитиков, продажи компании в рассматриваемом периоде могут упасть на 1,8% до 3,92 млрд евро ($5,27 млрд). На этой новости акции компании упали на 3%.

Котировки крупнейших в мире производителей автомобилей класса люкс BMW и Daimler снизились на 3,2% и 0,9% соответственно, так как автопроизводители опубликовали худшие результаты среди всех 19 отраслевых групп в сводном индексе Stoxx 600.

Французская медиа-компания Vivendi добавила в свой актив 5,6%, сообщив о повышении результатов деятельности за девятимесячный период благодаря укреплению спроса на рынке Бразилии и высоким результатам по направлению бизнеса в сфере видеоигр. Так, скорректированная прибыль за девять месяцев выросла на 13,8% до 2,5 млрд евро, а выручка увеличилась на 0,8% до 21 млрд евро. Аналитики в среднем ожидали прибыль на уровне 2,395 млрд евро и выручку в 21,023 млрд евро.

Повышение рейтинга акций трех компаний по найму персонала аналитиками агентства HSBC привело к росту их стоимости. Рекрутинговая компания Michael Page International, которая работает в 32 странах, добавила в свой актив 5,8%. Котировки компаний, специализирующейся на аутсорсинге, Randstad Holding и Adecco, выросли на 4,3% и 3,2% соответственно.

Компания Home Retail Group, которая владеет магазинами Argos, обвалилась на 7,5% после того, как Deloitte LLP спрогнозировал, что это Рождество может стать первым в Великобритании без какого-либо роста розничных продаж с 2008 года.

По итогам торгов фондовые индексы США упали, стирая показанный в середине сессии прирост, после заявления агентства Fitch Ratings о том, что распространение проблем еврозоны является угрозой для прогноза относительно рейтинга банковского сектора США, и на фоне опасений, что повышение цен на нефть будет препятствовать экономическому росту.

Рынки открылись в минусе после того, как глава Банка Англии Мервин Кинг констатировал существенное ухудшение перспектив экономики в связи с рисками, проистекающими из европейского кризиса, а канцлер Германии Ангела Меркель заявила, что готова отказаться от определенной доли суверенитета в пользу общего блага - для укрепления экономических и политических связей Евросоюза.

Опубликованная сегодня макроэкономическая статистика в целом была положительной - промышленное производство в октябре расширилось сильнее ожиданий, на 0,7% по сравнению с прогнозными 0,4% и сентябрьским ростом на 0,2%; индекс потребительских цен с учетом сезонности в прошлом месяце отступил на 0,1%, что демонстрирует спад инфляционного давления и возможность дальнейшего монетарного смягчения. По данным Национальной ассоциации жилищно-строительных компаний США (NAHB), строительный рыночный индекс в ноябре повысился до максимального с мая 2010 г. уровня в 20 пунктов (ожидалось 18 пунктов) с 17 пунктов в октябре. Индекс Architecture Billings Index (ABI), составляемый Американским институтом архитекторов и являющийся ведущим индикатором предстоящих расходов на строительство коммерческих нежилых зданий, в октябре повысился до 49.4 пунктов с 46.9 пунктов в сентябре. Значение индекса свыше 50 пунктов указывает на предстоящее увеличение строительных объемов в этом секторе отрасли.

Акции несколько восстановились после заявления представителя ФРС Розенгрена о том, что если кризис в еврозоне начнет угрожать США, ФРС начнет действовать в сотрудничестве с ЕЦБ.

При этом, сегодня на торгах в Нью-Йорке стоимость эталонного сорта нефти марки WTI пробила вверх психологический уровень в $100 за баррель, впервые с 26-го июля. Таким образом, всего за 6 недель стоимость «чёрного золота» в США взлетела более чем на 30%. Высокие цены на нефть ставят под угрозу рост покупательных способностей в крупнейшей экономике мира, где внутреннее потребление формирует до 70% объёма ВВП, и заметно сократят возможности американцев в предновогодних тратах. Уже сейчас американские ритейлеры прогнозируют худший рождественский сезон с 2008-го года.

Dow 11,905.59 -190.57 -1.58%, Nasdaq 2,639.61 -46.59 -1.73%, S&P 500 1,236.91 -20.90 -1.66%

В составе индекса Dow Jones Industrial Average ни одна компания не смогла закрыться с плюсом. Более 3,5% потеряли алюминиевый гигант Alcoa и крупнейшие кредиторы JPMorgan, Bank of America и American Express.

Все сектора в составе индекса S&P500 снизились. Наихудшие результаты у финансового сектора (-2,2%) - акции финансовых компаний резко упали на фоне опасений, что глобальный финансовый кризис может сократить прибыли. Котировки Citigroup и Morgan Stanley снизились на 4,1% и 8% соответственно.

Третий по величине в мире производитель компьютеров Dell потерял 3,2% после того, как отчитался о квартальных продажах хуже ожиданий аналитиков, хотя прибыль без учета некоторых статей оказалась выше прогнозов.

Ритейлер одежды Abercrombie & Fitch обвалился на 14%, показав худший результат в составе S&P500, так как квартальная отчетность также оказалась хуже ожиданий. Прибыль компании составила $50,9 млн или 57 центов на акцию при средних прогнозах в 71 цент на акцию.

Разработчик программного обеспечения Autodesk прибавил 4,5% - квартальная прибыль на акцию составила 44 цента при средних прогнозах в 41 цент.

Производитель смартфонов Research In Motion укрепился на 0,4% благодаря новостям о том, что аналитики Goldman Sachs повысили рейтинг его акций.

Котировки Marathon Petroleum (-12%), HollyFrontier (-10%) и других нефтепереработчиков США снизились на новости о запуске реверсного морского потока, который может сократить прибыли от добычи топлива.

Акции разработчика и производителя чипов памяти Rambus рухнули на 61% после того, как компания проиграла суд присяжных против компаний-производителей полупроводников Micron Technology и Hynix Semiconductor в связи с необоснованными обвинениями о сговоре Micron и Hynix. Акции Micron, в свою очередь, выросли на 23%.

Вчера курс евро по отношению к доллару демонстрировал высокую волатильность. Евро достиг пятинедельного минимума против доллара и иены на фоне растущих опасений инвесторов относительно способности европейских стран справиться с долговым кризисом. Доходность по десятилетним госбондам Италии на торгах в среду опустилась на 29 базисных пунктов — до 6,79%, по бумагам Испании — на 9 пунктов — до 6,25%. Согласно данным источников агентства Bloomberg, большую часть бумаг этих проблемных европейских стран приобрел ЕЦБ. Давление на единую валюту также оказала информация о том, что представитель ЕС Юнкер назвал "высокими" и "вызывающими обеспокоенность" уровни долга Германии. А новый греческий премьер Пападемос заявил, что кризис распространился с периферии на основные экономики региона, и сообщил, что необходимо проведение более радикальных интервенций, поскольку существующие в ЕС механизмы недостаточно эффективны.

Со временем евро восстановился по отношению к доллару, наряду с ростом основных фондовых индексов США, под влиянием благоприятных макроданных и резкого повышения цен на нефть. Вышедшая вчера в США статистика сообщила инвесторам о том, что потребительские цены снизились в октябре на 0,1%, а промышленный рост составил 0,7%. Объем чистых вложений нерезидентов в американские активы в сентябре оказался выше ожиданий аналитиков.

Британский фунт ослаб по отношению к доллару после того, как Банк Англии снизил прогнозы экономического роста и инфляции, как и ожидалось, сигнализируя о введении нового финансового стимулирования в ближайшие месяцы. Так как рынок был готов к подобным заявлениям, фунт смог удержать свои позиции. В то же время в Великобритании в октябре число обращений по трудоустройству увеличилось на 5.3 тыс. при ожидавшихся 21.0 тыс.; в процентном отношении количество кандидатов на трудоустройство составило 5.0%, прогнозировалось 5.1%.

EUR/USD: вчера пара закрыла день падением на пол фигуры.

GBP/USD: вчера пара снижалась.

USD/JPY: вчера пара торговалась около Y77.00.

В четверг в 09:30 GMT Британия опубликует данные по изменению объёма оборота розничной торговли за октябрь. В 10:00 GMT в Швейцарии выйдет индекс ожиданий швейцарских инвесторов, по данным ZEW и Credit Suisse, за ноябрь. В 10:00 GMT Еврозона опубликует данные по изменению объема строительства за сентябрь. В 13:30 GMT в Канаде выйдет статистика по объему операций с иностранными ценными бумагами. В 13:30 GMT США опубликует данные по объему выданных разрешений на строительство и числу закладок новых фундаментов за октябрь, а также статистику по безработице за ноябрь. В 14:45 GMT в США выйдут данные по индексу потребительского комфорта от Bloomberg за ноябрь. В 15:00 GMT США опубликует производственный индекс ФРС-Филадельфии за ноябрь. В 15:30 GMT в США выйдет статистика по изменению объёма запасов природного газа. В 15:30 GMT буде опубликован Обзор от Банка Канады.

Сопротивление 3: Y77.80 (линия сопротивления от 2 ноября)

Сопротивление 2: Y77.50 (максимум 15 ноября)

Сопротивление 1: Y77.15 (максимум 16 ноября)

Текущая цена: Y77.00

Поддержка 1:Y76.80 (минимум 14 ноября)

Поддержка 2:Y76.30 (область максимумов 25-26 ноября)

Поддержка 3:Y75.60 (область исторического минимума)

Сопротивление 2: Chf0.9300 (линия сопротивления от 4 ноября)

Сопротивление 1: Chf0.9230 (сессионный максимум)

Текущая цена: Chf0.9187

Поддержка 1: Chf0.9140 (минимум 16 ноября)

Поддержка 2: Chf0.9080 (минимум 15 ноября)

Поддержка 3: Chf0.9020 (76.4% FIBO Chf0.9230-Chf0.8950)

Комментарии: пара торгуется в восходящем тренде. В фокусе сопротивление Chf0.9230.

Сопротивление 2: $1.5930 (максимум 15 ноября)

Сопротивление 1: $1.5815 (максимум 16 ноября)

Текущая цена: $1.5740

Поддержка 1: $1.5690 (сессионный минимум)

Поддержка 2: $1.5630 (минимум 18 октября)

Поддержка 3: $1.5540 (минимум 12 октября)

Комментарии: пара торгуется в рамках нисходящего тренда. В фокусе поддержка $1.5690.

Сопротивление 2:$1.3640 (максимум 15 ноября)

Сопротивление 1:$1.3550 (максимум 16 ноября)

Текущая цена: $1.3488

Поддержка 1: $1.3420 (сессионный минимум)

Поддержка 2: $1.3360 (минимум 7 октября)

Поддержка 3: $1.3310 (минимум азиатской сессии 6 октября)

Комментарии: пара остается под давлением. В фокусе поддержка $1.3420.

Change % Change Last

Nikkei 225 8,463 -78.77 -0.92%

Hang Seng 18,961 -387.54 -2.00%

S&P/ASX 200 4,247 -38.24 -0.89%

Shanghai Composite 2,467 -62.80 -2.48%

FTSE 100 5,509 -8.42 -0.15%

CAC 40 3,065 +15.77 +0.52%

DAX 5,913 -19.78 -0.33%

Dow 11,905.59 -190.57 -1.58%

Nasdaq 2,639.61 -46.59 -1.73%

S&P 500 1,236.91 -20.90 -1.66%

10 Year Yield 2.02% -0.03 --

Oil $101.86 -0.73 -0.71%

Gold $1,763.50 -10.80 -0.61%

05:00 Япония Ежемесячный экономический отчет Банка Японии Ноябрь

09:30 Великобритания Индекс розничных цен, м/м Октябрь -0.2% +0.6%

09:30 Великобритания Розничные продажи, г/г Октябрь 0.0% +0.6%

13:30 США Первичные обращения за пособием по безработице, тыс. неделя по 12 октября 390 402

13:30 США Закладки новых домов, млн Октябрь 0.658 0.610

13:30 США Разрешения на строительство, млн Октябрь 0.594 0.600

15:00 США Производственный индекс ФРБ Филадельфии Ноябрь 8.7 9.3

17:50 США Речь члена Комитета по открытым рынкам ФРС У. Дадли

Закрытие фондовых индексов:

Change % Change Last

По итогам торгов среды основные фондовые индексы Азии продолжили двухдневное падение на фоне беспокойства относительно Италии, поскольку долговые обязательства одной из крупнейших экономик еврозоны вновь торговались с доходностью выше критической отметки в 7%, и пока на биржах нет четкой уверенности в том, что новому премьер-министру Марио Монти удастся успешно справиться с навалившимися на него проблемами.

Негативное влияние на исход торгов, в частности на бирже Гонконга, оказали новости о том, что представители МВФ заявили, что "быстрый" рост объемов кредитования в Гонконге усиливает риск повышения количества "плохих" долгов у банков.

В то же время, центральный банк Японии в ноябре сохранил ключевую процентную ставку на рекордно низком уровне в 0%-0,1%.

Японский индекс Nikkei 225 снизился на 0,9%, основной индикатор австралийской фондовой биржи S&P/ASX 200 ослаб на 0,9%, гонконгский индекс Hang Seng и китайский Shanghai Composite упали на 2% и 2,5%.

Ослабили свои позиции компании, чей бизнес в значительной степени зависим от европейских рынков. Японский поставщик электроники Sony убавил из своего актива 3,3%, а котировки гонконгского ритейлера Esprit Holdings упали на 4,3%. По поводу последнего также стало известно, что его акции будут исключены из состава индекса MSCI Hong Kong Index уже в конце текущего месяца.

Акции японского производителя оптического оборудования Olympus взлетели на 16%, прибавив в весе по итогам уже третьей сессии подряд после того, как за месяц до 11 ноября успели растерять 81% стоимости. Инвесторы уверены, что бумаги перепроданы, и вот уже третий день совершают активные покупки.

Котировки Guangzhou R&F Properties Company упали на 5,2% в связи с тем, что правительство Гуанчжоу отложило проведение тендера на права пользования землей под семью стройплощадками.

Японский производитель микрочипов Elpida Memory добавил в свой актив 8,8% после того, как по итогам прошлой сессии его акции обвалились в связи с появлением новостей о том, что они будут исключены из состава регионального индекса Азии. Однако, сегодня данная информация была опровергнута, и компания наверстала упущенное.

Также в плюсе по итогам торгового дня оказался китайский представитель сектора автомобиле- и авиастроения AviChina Industry & Technology, котировки которого подпрыгнули на 11% после того, как стало известно, что миллиардер Ли Ка-шинг приобрел 4,6 млн бумаг компании.

Европейские фондовые индексы закончили день с незначительными изменениями, балансируя между прибылями и убытками в то время, как новый премьер-министр Италии Марио Монти представил свой кабинет министров, а доходность госбондов Италии и Испании снизилась. Согласно данным источников агентства Bloomberg, ЕЦБ вышел на рынок гособлигаций и приобрел большую часть бумаг проблемных Испании и Италии. В то же время, канцлер ФРГ Ангела Меркель заявила, что Германия готова отказаться от части суверенитета в пользу ЕС, если это позволит упрочить политические и экономические связи между странами блока. Президент Еврокомиссии Ж. М. Баррозу сообщил сегодня, что еврозона пребывает в «системном кризисе», для решения которого понадобится большая вовлеченность всех стран региона. Сегодня Банк Англии снизил прогнозы экономического роста и инфляции, как и ожидалось, сигнализируя о введении нового финансового стимулирования в ближайшие месяцы. Мрачный тон Банка Англии был вызван растущими рисками со стороны Еврозоны.

Национальные фондовые индексы выросли в 11 из 18 западноевропейских рынков. Индекс Франции CAC 40 добавил 0,5%, FTSE 100 Великобритании снизился на 0,2%, а немецкий DAX потерял 0,3%.

Второй по величине в Европе производитель микросхем Infineon Technologies сообщил, что ожидает снижения продаж в 2012 фискальном году в связи с уменьшением количества заказов на его продукцию со стороны покупателей. Согласно усредненным прогнозам аналитиков, продажи компании в рассматриваемом периоде могут упасть на 1,8% до 3,92 млрд евро ($5,27 млрд). На этой новости акции компании упали на 3%.

Котировки крупнейших в мире производителей автомобилей класса люкс BMW и Daimler снизились на 3,2% и 0,9% соответственно, так как автопроизводители опубликовали худшие результаты среди всех 19 отраслевых групп в сводном индексе Stoxx 600.

Французская медиа-компания Vivendi добавила в свой актив 5,6%, сообщив о повышении результатов деятельности за девятимесячный период благодаря укреплению спроса на рынке Бразилии и высоким результатам по направлению бизнеса в сфере видеоигр. Так, скорректированная прибыль за девять месяцев выросла на 13,8% до 2,5 млрд евро, а выручка увеличилась на 0,8% до 21 млрд евро. Аналитики в среднем ожидали прибыль на уровне 2,395 млрд евро и выручку в 21,023 млрд евро.

Повышение рейтинга акций трех компаний по найму персонала аналитиками агентства HSBC привело к росту их стоимости. Рекрутинговая компания Michael Page International, которая работает в 32 странах, добавила в свой актив 5,8%. Котировки компаний, специализирующейся на аутсорсинге, Randstad Holding и Adecco, выросли на 4,3% и 3,2% соответственно.

Компания Home Retail Group, которая владеет магазинами Argos, обвалилась на 7,5% после того, как Deloitte LLP спрогнозировал, что это Рождество может стать первым в Великобритании без какого-либо роста розничных продаж с 2008 года.

По итогам торгов фондовые индексы США упали, стирая показанный в середине сессии прирост, после заявления агентства Fitch Ratings о том, что распространение проблем еврозоны является угрозой для прогноза относительно рейтинга банковского сектора США, и на фоне опасений, что повышение цен на нефть будет препятствовать экономическому росту.

Рынки открылись в минусе после того, как глава Банка Англии Мервин Кинг констатировал существенное ухудшение перспектив экономики в связи с рисками, проистекающими из европейского кризиса, а канцлер Германии Ангела Меркель заявила, что готова отказаться от определенной доли суверенитета в пользу общего блага - для укрепления экономических и политических связей Евросоюза.

Опубликованная сегодня макроэкономическая статистика в целом была положительной - промышленное производство в октябре расширилось сильнее ожиданий, на 0,7% по сравнению с прогнозными 0,4% и сентябрьским ростом на 0,2%; индекс потребительских цен с учетом сезонности в прошлом месяце отступил на 0,1%, что демонстрирует спад инфляционного давления и возможность дальнейшего монетарного смягчения. По данным Национальной ассоциации жилищно-строительных компаний США (NAHB), строительный рыночный индекс в ноябре повысился до максимального с мая 2010 г. уровня в 20 пунктов (ожидалось 18 пунктов) с 17 пунктов в октябре. Индекс Architecture Billings Index (ABI), составляемый Американским институтом архитекторов и являющийся ведущим индикатором предстоящих расходов на строительство коммерческих нежилых зданий, в октябре повысился до 49.4 пунктов с 46.9 пунктов в сентябре. Значение индекса свыше 50 пунктов указывает на предстоящее увеличение строительных объемов в этом секторе отрасли.

При этом, сегодня на торгах в Нью-Йорке стоимость эталонного сорта нефти марки WTI пробила вверх психологический уровень в $100 за баррель, впервые с 26-го июля. Таким образом, всего за 6 недель стоимость «чёрного золота» в США взлетела более чем на 30%. Высокие цены на нефть ставят под угрозу рост покупательных способностей в крупнейшей экономике мира, где внутреннее потребление формирует до 70% объёма ВВП, и заметно сократят возможности американцев в предновогодних тратах. Уже сейчас американские ритейлеры прогнозируют худший рождественский сезон с 2008-го года.

Все сектора в составе индекса S&P500 снизились. Наихудшие результаты у финансового сектора (-2,2%) - акции финансовых компаний резко упали на фоне опасений, что глобальный финансовый кризис может сократить прибыли. Котировки Citigroup и Morgan Stanley снизились на 4,1% и 8% соответственно.

Третий по величине в мире производитель компьютеров Dell потерял 3,2% после того, как отчитался о квартальных продажах хуже ожиданий аналитиков, хотя прибыль без учета некоторых статей оказалась выше прогнозов.

Ритейлер одежды Abercrombie & Fitch обвалился на 14%, показав худший результат в составе S&P500, так как квартальная отчетность также оказалась хуже ожиданий. Прибыль компании составила $50,9 млн или 57 центов на акцию при средних прогнозах в 71 цент на акцию.

Разработчик программного обеспечения Autodesk прибавил 4,5% - квартальная прибыль на акцию составила 44 цента при средних прогнозах в 41 цент.

Производитель смартфонов Research In Motion укрепился на 0,4% благодаря новостям о том, что аналитики Goldman Sachs повысили рейтинг его акций.

Котировки Marathon Petroleum (-12%), HollyFrontier (-10%) и других нефтепереработчиков США снизились на новости о запуске реверсного морского потока, который может сократить прибыли от добычи топлива.

Акции разработчика и производителя чипов памяти Rambus рухнули на 61% после того, как компания проиграла суд присяжных против компаний-производителей полупроводников Micron Technology и Hynix Semiconductor в связи с необоснованными обвинениями о сговоре Micron и Hynix. Акции Micron, в свою очередь, выросли на 23%.

05:00 Япония Ежемесячный экономический отчет Банка Японии Ноябрь

09:30 Великобритания Индекс розничных цен, м/м Октябрь -0.2% +0.6%

09:30 Великобритания Розничные продажи, г/г Октябрь 0.0% +0.6%

13:30 США Первичные обращения за пособием по безработице, тыс. неделя по 12 октября 390 402

13:30 США Закладки новых домов, млн Октябрь 0.658 0.610

13:30 США Разрешения на строительство, млн Октябрь 0.594 0.600

15:00 США Производственный индекс ФРБ Филадельфии Ноябрь 8.7 9.3

17:50 США Речь члена Комитета по открытым рынкам ФРС У. Дадли

Feltl & Co.понизил рейтинг до Hold с Buy Amtech Systems (ASYS)

BB&T Capital Mkts понизил рейтинг до Hold с Buy Global Power Equipment (GLPW)

WBB Securities понизил рейтинг до Speculative Buy с Strong Buy Geron (GERN)

Wunderlich понизил рейтинг до Sell с Hold Chimera Investment (CIM)

Avian повысил рейтинг до Neutral с Negative Sunpower (SPWRA)

Brigantine повысил рейтинг до Buy с Hold Autodesk (ADSK)

WBB Securities повысил рейтинг до Buy c Speculative Buy BioTime (BTX)

Низкие ставки влияют на Forex, рынок жилья, потребителей, инвестиции, ожидания

Снижение доходности по 10-летним активам на 100 б.п. может обусловить рост ВВП на 2% в течение двух лет

Экономике по-прежнему угрожают финансовые шоки - как внутри США, так и внешние

Решительные меры ФРС зачастую не получали поддержки со стороны фискальной политики. ЦБ не может в одиночку решать экономические проблемы - однако должен помогать, когда он в состоянии это сделать

Меры аккомодационной политики должны быть свернуты, но не сейчас, а когда экономика окрепнет

Федрезерв не заинтересован в покупке европейского долга, это проблемы Европы, и она сама должна их решать

Если кризис в еврозоне начнет угрожать США, ФРС начнет действовать, предположительно - в сотрудничестве с ЕЦБ

Не боится, что доллар утратит статус резервной валюты

© 2000-2026. Все права защищены.

Сайт находится под управлением TeleTrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

Информация, представленная на сайте, не является основанием для принятия инвестиционных решений и дана исключительно в ознакомительных целях.

Компания не обслуживает и не предоставляет сервис клиентам, которые являются резидентами US, Канады, Ирана, Йемена и стран внесенных в черный список FATF.

Проведение торговых операций на финансовых рынках с маржинальными финансовыми инструментами открывает широкие возможности и позволяет инвесторам, готовым пойти на риск, получать высокую прибыль. Но при этом несет в себе потенциально высокий уровень риска получения убытков. Поэтому перед началом торговли следует ответственно подойти к решению вопроса о выборе соответствующей инвестиционной стратегии с учетом имеющихся ресурсов.

Использование информации: при полном или частичном использовании материалов сайта ссылка на TeleTrade как источник информации обязательна. Использование материалов в интернете должно сопровождаться гиперссылкой на сайт teletrade.org. Автоматический импорт материалов и информации с сайта запрещен.

По всем вопросам обращайтесь по адресу pr@teletrade.global.

переводы