- Аналитика

- Новости и инструменты

- Новости рынков

Новости и прогнозы рынков CFD — 21-11-2011

Нет прямого риска для финансовой системы США со стороны европейского кризиса

Европейский кризис несет собой более широкий риск для мировой экономики

Евро вырос против доллара США на фоне отчетов СМИ о том, что специальная комиссия ("суперкомитет") при Конгрессе США, призванная сократить дефицит бюджета, в скором времени огласит о неспособности достичь компромиссного решения. До 23 ноября "суперкомитет" должен представить план по снижению дефицита бюджета (на $1,2 трлн. в течение 10 лет), однако, к текущему моменту, консенсус между республиканцами и демократами по структуре сокращений государственных расходов пока найден не был. Несмотря на то, что расходы будут урезаны в любом случае (после "провала" в переговорах страну ждет автоматическое "секвестирование" бюджета на аналогичный объем), неспособность основных партий принимать консолидированные решения по вопросу фискальной политики могут спровоцировать новый виток опасений относительно понижения суверенного рейтинга страны международными агентствами (Fitch и Moody's).

Ранее евро снизился против доллара и иены на фоне роста доходности французских, испанских и бельгийских облигаций. Бонды Франции показали сегодня рост после того, как рейтинговое агентство Moody’s заявило о том, что повышение стоимости заимствования для Франции может негативным образом сказаться на её кредитном рейтинге, находящемся сейчас на уровне ААА. В итоге, доходность 10-летних французских облигаций увеличилась на 8 базисных пунктов до 3,53%. Облигационный фонд Global Sovereign Open Fund, принадлежащий компании Kokusai Asset Management, продал 17 ноября испанские и бельгийские государственные облигации. Это способствовало тому, что доходность испанских и бельгийских бондов также показала рост.

Японская иена и швейцарский франк выросли против основных валют-партнеров в связи с уходом инвесторов из рисковых активов и повышения спроса на валюты-убежища.

Британский фунт упал до месячного минимума против доллара США после того, как премьер-министр Великобритании Кэмерон сегодня сообщил, что на следующей неделе правительство представит масштабную схему кредитного смягчения, так как Великобритании необходимо решать проблему собственного долга.

Европейские фондовые индексы показали наибольший спад за три недели, в то время как к новостям о долговых проблемах еврозоны добавилась информация о росте государственного долга США до 15 трлн долларов и об отсутствии согласованности американских законодателей о сокращении бюджетных ассигнований.

Как сообщают СМИ, так называемый "суперкомитет", созданный для решения проблемы структурного дефицита США, оказался не в силах преодолеть идеологические партийные разногласия. Эксперты опасаются, что сегодня комитет, сформированный из 6-ти демократов и 6-ти республиканцев, может признаться в своей неспособности достичь соглашения в вопросе повышения налогов и сокращения расходов на социальные программы. Предполагалось, что Комитет разработает черновую программу по снижению дефицита страны в течение следующих 10 лет на $1.2 трлн. Если соглашение не будет достигнуто, то в 2013 г., после проведения президентских выборов и выборов в Конгресс, меры по сокращению расходов будут автоматически приведены в действие в сферах обороны и внутренних государственных программ. Агентство Fitch Ratings уже предупредило, что неспособность супер-комитета договориться по окончательным деталям программы еще сильнее подорвет доверие инвесторов и может даже спровоцировать меры в отношении рейтинга США.

Что касается европейских новостей, то на прошедших выходных состоялись выборы в Испании, где Народная партия Испании под руководством Мариано Рахоя получила рекордное большинство голосов за последние 30 лет. После выборов глава партии обратился к нации с речью о том, что впереди у Испании крайне трудные времена, и что предстоит долгая и трудная борьба с долговым кризисом. Рахой также пообещал сократить дефицит бюджета и вернуть стране кредитный рейтинг "ААА", однако, не уточнив, как именно планирует этого добиться.

Премьер-министр Великобритании Кэмерон сегодня сообщил, что на следующей неделе правительство представит масштабную схему кредитного смягчения, так как Великобритании необходимо решать проблему собственного долга.

Агентство Moody's сегодня заявило, что постоянный рост доходности французских гособлигаций в сочетании с экономическим спадом создают угрозу перспективам кредитного рейтинга страны. В сегодняшнем официальном заявлении агентство заявило, однако, что самому рейтингу Франции, находящемуся на уровне ААА, ничто не угрожает. На прошлой неделе спрэд доходности 10-летних гособлигаций Франции и Германии достиг нового рекордного значения на уровне 200 б.п. В то же время, сегодня Бундесбанк заявил, что рост в Германии, крупнейшей экономике Европы, может замедлиться в следующем году. Темпы роста немецкой экономики в 2012 году составят 0,5-1%, при этом ожидается смещение равновесия от экспорта к внутреннему рынку, а в случае усугубления кризиса не следует исключать возможности более глубокого и длительного спада.

Национальные фондовые индексы упали во всех 18 рынках в Западной Европе. Французский CAC 40 и немецкий DAX потеряли 3,4%, а индекс Великобритании FTSE 100 упал на 2,6%. Индекс Греции ASE снизился на 3,7% на фоне встречи нового премьер-министра страны Лукаса Пападемоса, главы ЕС Ван Ромпея и президента Еврокомиссии Жозе Баррозу сегодня в Брюсселе.

Масштабное снижение затронуло акции банковского сектора – Commerzbank (-6,8%), BNP Paribas (-4,3%), Barclays (-5,4%).

Продолжающееся третий день снижение цен на медь и нефть, а также признаки замедления экономического роста в Азии, привели к падению котировок горнодобывающих и энергетических компаний. Котировки Rio Tinto Group и Total отступили на 5,9% и 2,9% соответственно.

Ритейлер Carrefour убавил из своего актива 3,2% после появившихся слухов о грядущих изменениях в руководстве компании.

Рыночная капитализация второго по величине в мире производителя спортивных товаров Adidas снизилась на 3,2% после сообщения о планируемом повышении цен в 2012 году из-за повышения цен на сырье и затрат на заработную плату.

Крупнейшая в Норвегии нефтегазовая компания Statoil заключила соглашение с британским коммунальным предприятием Centrica о продаже долей в нескольких месторождениях за $1,6 млрд. Так, Statoil продаст доли в восьми месторождениях, расположенных на норвежском континентальном шельфе. Кроме того, норвежская компания будет ежегодно поставлять Centrica 5 млрд кубических метров газа в период с 2015 по 2025 гг. Несмотря на это, акции Statoil и Centrica упали на 3,1% и 1% соответственно.

Прежде всего это кризис доверия

Государствам необходимо реализовывать политику, нацеленную на обеспечение устойчивости уровней своего долга

Экономические индикаторы по еврозоне стали слабее

Фондовые индексы США показывают сильное падение в связи с тем, что политикам не удалось в минувшие выходные достичь договорённости по поводу снижения бюджетного дефицита. Двухпартийная комиссия конгресса США, т.н. "суперкомитет", который должен был добиться преодоления разногласий между республиканцами и демократами по поводу $1,2-миллиардного сокращения бюджета, не справился со своей задачей. Оппоненты не смогли пойти на уступки в вопросе об увеличении налогов и сокращении расходов. Инвесторы полагают, что теперь решение данной проблемы может затянуться до 2013 г., т.к. в 2012 г. внимание законодателей будет сосредоточено на предвыборной гонке.

Сегодня из Европы также пришли негативные новости. Агентство Moody’s сообщило о том, что кредитный рейтинг Франции, находящийся сейчас на наивысшем уровне, может быть снижен в связи с ростом доходности гособлигаций и низким темпом роста ВВП страны.

Что касается макроэкономической статистики, то она сегодня привнесла немного позитива в ход торгов. Так, индекс экономической активности ФРБ Чикаго в октябре снизился с -0,22 пункта до -0,13 пункта. В то же время, продажи домов на вторичном рынке США увеличились в минувшем месяце с 4,90 млн до 4,97 млн, хотя в среднем на рынке прогнозировали снижение до 4,80 млн.

Dow 11,491.68 -304.48 -2.58%, Nasdaq 2,508.61 -63.89 -2.48%, S&P 500 1,186.69 -28.96 -2.38%

В составе индекса Dow Jones Industrial Average все компании теряют более 1%. Наибольшее падение показывают акции Boeing, теряющие почти 5%.

Производитель персональных компьютеров Hewlett-Packard отчитывается сегодня после закрытия торгов. На ожидании публикации финансовых результатов его рыночная капитализация снижается на 4,6%.

Акции LinkedIn упали на 6%, в силу того, что сегодня истёк срок, до которого инвесторы, купившие акции до IPO, не могли выставлять их на продажу.

Фармацевтическая компания Gilead Sciences заключила соглашения о покупке Pharmasset за $11 млрд. На этой новости бумаги Gilead Sciences упали на 11%, а котировки Pharmasset подскочили на 84%.

Стоимость золота в понедельник снижается на фоне стремления инвесторов выручить денежные средства для покрытия убытков на других финансовых рынках. Биржи Азии сегодня закрыли снижением индексов на фоне обеспокоенности, связанной с возможностью решения долгового кризиса в еврозоне. Биржи Европы также находятся на отрицательной территории, а фондовые индексы США начали торги с резкого падения в условиях усилившейся обеспокоенности непомерной долговой нагрузкой как внутри страны, так и за рубежом, что еще больше повысило уровень неопределенности на рынках.

Как пишут СМИ, "суперкомитет", созданный для решения проблемы структурного дефицита США, оказался не в силах преодолеть идеологические партийные разногласия и достичь соглашения в вопросе повышения налогов и сокращения расходов на социальные программы. Если соглашение не будет достигнуто, то в 2013 г., после проведения президентских выборов и выборов в Конгресс, меры по сокращению расходов будут автоматически приведены в действие в сферах обороны и внутренних государственных программ. Агентство Fitch Ratings уже предупредило, что неспособность суперкомитета договориться по окончательным деталям программы еще сильнее подорвет доверие инвесторов и может даже спровоцировать меры в отношении рейтинга США.

Сегодня декабрьский фьючерс на золото в ходе торгов в Нью-Йорке на бирже Comex подешевел до 1689.1 доллара за тройскую унцию.

Еврогруппа встретится 29 ноября, чтобы принять решение по шестому траншу помощи

Греция нацелена завершить соглашение по долгу до погашения облигаций в марте

Нефть снижается третий день подряд на торгах в Нью-Йорке в ожидании решения американских конгрессменов по плану сокращения дефицита бюджета США и на опасениях, что долговой кризис в Европе отправит экономики региона в рецессию.

В августе конгресс одобрил очередное повышение госдолга США, однако условием такого одобрения стало создание межпартийной комиссии, или "суперкомитета", который должен разработать план по сокращению государственных расходов на 1,2 триллиона долларов в течение 10 лет. Для того, чтобы получить возможность отправить план в виде законопроекта на рассмотрение всего конгресса, необходимо одобрение его, как минимум, семью из 12 членов комиссии. Ранее в СМИ появились сообщения, что двухпартийная комиссия конгресса США в понедельник намерена официально объявить о том, что ее членам не удалось прийти к согласию относительно плана сокращения расходов. В этом случае со следующего года администрация будет вынуждена автоматически сокращать расходы на 12% в год, что, по мнению инвесторов, может привести к замедлению экономического роста в США и сокращению спроса на энергоресурсы.

В то же время, сегодня Бундесбанк заявил, что рост в Германии, крупнейшей экономике Европы, может замедлиться в следующем году. Темпы роста немецкой экономики в 2012 году составят 0,5-1%, при этом ожидается смещение равновесия от экспорта к внутреннему рынку, а в случае усугубления кризиса не следует исключать возможности более глубокого и длительного спада.

Стоимость январских фьючерсов на американскую легкую нефть марки WTI (Light Sweet Crude Oil) на торгах в Нью-Йорке снизилась до 95,52 доллара за баррель. Цена январских фьючерсов на североморскую нефтяную смесь марки Brent опустилась на 0,86 доллара, или на 0,8%, — до 106,70 доллара за баррель на лондонской ICE Futures Europe Exchange.

День начнет в 02:00 GMT Новая Зеландия данными об ожидаемой инфляции через два года за 4 квартал. В 07:00 GMT Швейцария опубликует сальдо баланса внешней торговли за октябрь (ожидается увеличение до 2.31B против 1.85B в предыдущем месяце). В 09:30 GMT в Британии выйдут данные по чистому объему заемных средств государственного сектора и объему потребности государства в заёмных средствах за октябрь. В 13:30 GMT Канада опубликует данные по изменению объема розничных продаж за сентябрь (ожидается на том же уровне). В 13:30 GMT в США выйдут данные по приросту ВВП по уточненным данным и ценовому индексу ВВП за 3 квартал (ожидается без изменений), а также индекс личных потребительских расходов за 3 квартал. В 15:00 GMT Еврозона опубликует индикатор потребительской уверенности Еврозоны за ноябрь. В 18:00 GMT в США выступит с речью член FOMC Narayana Kocherlakota.В 19:00 США опубликует протокол заседания ФРС. В 23:00 GMT Австралия отчитается по индексу ведущих экономических индикаторов от Conference Board за сентябрь.

Япония отмечает в этот день День Благодарения Труда (Labor Thanksgiving Day).

Сопротивление 3:1215/18 (область 38,2% FIBO 1270-1185 и цены закрытия прошлой недели)

Сопротивление 2:1208 (сессионный максимум, верхняя граница нисходящего канала от 16 ноября)

Сопротивление 1:1200 (внутри дневной максимум)

Текущая цена: 1189,75

Поддержка 1: 1185 (сессионный минимум, минимум 13 и 18 октября)

Поддержка 2: 1180 (минимум 11-12 октября, нижняя граница нисходящего канала, 50,0% FIBO 1068-1188)

Поддержка 3: 1152/55 (область минимума 10 октября и 61,8% FIBO 1068-1188)

В данный момент: Dow 11,580.31 -215.85 -1.83%, Nasdaq 2,520.03 -52.47 -2.04%, S&P 1,192.31 -23.34 -1.92%.

Влияние данных на валютный рынок оказалось немного больше: доллар отступил против основных валют, сократив тем самым свои сегодняшние достижения.

EUR/USD вырос в область $1,3470 после выхода данных по продажам жилья на вторичном рынке. До публикации статистики пара торговалась в районе $1,3440.

EUR/USD $1.3590, $1.3600

USD/JPY Y76.25, Y77.50, Y78.00AUD/USD $1.0000, $0.9900

GBP/USD $1.5600, $1.5745, $1.5800

Негативно на динамику фьючерсов повлияли сообщения о том, что комиссия американского конгресса сегодня, вероятно, объявит о том, что не в состоянии договориться о сокращении дефицита. Сегодня - крайний срок чтобы опубликовать план американского Бюджета, который можно будет проанализировать перед заседанием "суперкомита" 23 ноября.

Продажи на фондовых рынках также обусловлены ростом политической нестабильности в Европе, что может усложнить борьбу региона с долговым кризисом. В Испании правящая партия социалистов признала поражение на досрочных парламентских выборах, проиграв их оппозиционной Народной партии. Сегодня доходность Испанских гособлигаций продолжила расти.

После начала торгов влияние на их ход могут оказать данные по продажам жилья на вторичном рынке США (15:00 GMT). Прогнозируется, что по итогам октября продажи упадут до уровня 4,82 млн по сравнению с сентябрьским значением 4.91 млн.

Основные фондовые индексы мира завершили сессию или еще торгуются разно направлено: Nikkei -0.32%, Hang Seng -1.44%, Shanghai Composite -0.06%, FTSE -1.98%, CAC -2.66%, DAX -2.52%.

Нефть (декабрьский фьючерс Nymex WTI) котируется по цене $96.32 за баррель (-1,2%).

До начала регулярной сессии цена золота упала до уровня $1710,50 за тройскую унцию (-0,9%).

(время/страна/показатель/период/предыдущее значение/прогноз/текущее значение)

09:00 Еврозона Сальдо платежного баланса, с учетом сезонных поправок, млрд Сентябрь -5.0 -3.4 +0.5

Снижение европейских фондовых площадок и негативная динамика фьючерсов на основные фондовые индексы США оказала поддержку доллару, как валюте со статусом safe haven. На этом фоне американская валюта существенно укрепилась против основых конкурентов.

Продажи на фондовых рынках также обусловлены ростом политической нестабильности в Европе, что может усложнить борьбу региона с долговым кризисом. В Испании правящая партия социалистов признала поражение на досрочных парламентских выборах, проиграв их оппозиционной Народной партии.

Давление на евро оказывали ожидания слабых макроэкономических данных региона, которые будут представлены на текущей неделе. В частности, прогнозируется дальнейшее снижение индексов менеджеров по снабжению и немецкого индикатора от Ifo.

EUR/USD: пара упала в район $1.3430. Позже курс смог частично восстановиться, однако, давление на пару сохраняется.

GBP/USD: пара упала ниже отметки $1.5650, приблизившись к поддержке в районе $1,5630.

USD/JPY: пара торговалась в рамках Y76,75-Y76,95.

В 13:30 GMT в Канаде выйдут данные по изменению объема оптовой торговли за сентябрь (ожидается увеличение до 0,6% против 0,2% в предыдущем месяце). В 13:30 GMT США опубликует индекс экономической активности от ФРС-Чикаго за октябрь. В 15:00 GMT в США выйдут данные по объему продаж жилья на вторичном рынке за октябрь (ожидается снижение).

EUR/USD

Ордера на продажу $1.3560, $1.3515/25, $1.3490/500, $1.3465

Ордера на покупку $1.3420, $1.3400, $1.3385/80

Сопротивление 3: Y77.70 (максимум 11 ноября)

Сопротивление 2: Y77.50 (максимум 15 ноября)

Сопротивление 1: Y77.00 (максимум 18 ноября)

Текущая цена: Y76.86

Поддержка 1:Y76.75 (сессионный минимум)

Поддержка 2:Y76.55 (минимум 18 ноября)

Поддержка 3:Y76.30 (область максимумов 25-26 ноября)

Сопротивление 3: Chf0.9315 (максимум октября)

Сопротивление 2: Chf0.9230 (максимум 17 ноября)

Сопротивление 1: Chf0.9210 (сессионный максимум)

Текущая цена: Chf0.9202

Поддержка 1: Chf0.9190 (внутри дневной минимум)

Поддержка 2: Chf0.9155 (сессионный минимум)

Поддержка 3: Chf0.9110 (МА(200) для Н1)

Сопротивление 3:$1.5790 (сессионный максимум, 61,8% FIBO падения от $1,5890)

Сопротивление 2:$1.5730 (38,2% FIBO падения от $1,5890)

Сопротивление 1:$1.5690 (ранее поддержка, минимум 17 ноября)

Текущая цена: $1.5641

Поддержка 1: $1.5630 (минимум 18 октября)

Поддержка 2: $1.5610 (61,8% FIBO $1,5270-$1,6165)

Поддержка 3: $1.5540 (минимум 12 октября)

Сопротивление 3:$1.3575 (МА(200) для Н1)

Сопротивление 2:$1.3540 (сессионный максимум)

Сопротивление 1:$1.3470 (внутри дневной максимум)

Текущая цена: $1.3440

Поддержка 1: $1.3420 (минимум 17 ноября)

Поддержка 2: $1.3370 (минимум 10 октября)

Поддержка 3: $1.3240 (минимум 6 октября)

Европейские фондовые индексы несут потери. Давление оказывает политическая и экономическая нестабильность в ЕС.

Негатива также добавили сообщения из США. Анонимные источники указывают на то, что члены специального комитета конгресса страны так и не смогли договориться о порядке сокращения бюджетного дефицита в размере $1,2 трлн. Официальное заявление ожидается сегодня

На текущий момент:

CAC 2,928.30 -68.710 -2.29%

FTSE 5,262.65 -100.29 -1.87%

DAX 5,667.18 -133.06 -2.29%

Акции компании Areva, производителя оборудования для атомной энергетики, снизились на 2,5%. Сообщалось, что компания планирует провести сокращения персонала в ФРГ в количестве 1,3 тыс. человек. Решение вызвано обсуждениями о полном отказе ФРГ от атомной энергетики к 2022 г.

Также снизились котировки акций нефтегазовых компаний Европы. Акции британо-голландской Royal Dutch Shel подешевели на 1,4%, акции BP потеряли 1,6%. Котировки французской компании Total снизились на 2,13%.

EUR/USD $1.3590, $1.3600

USD/JPY Y76.25, Y77.50, Y78.00AUD/USD $1.0000, $0.9900

GBP/USD $1.5600, $1.5745, $1.5800

В Morgan Stanley отмечают, что данные по инвестиционным портфелям и меняющаяся динамика на рынках активов добавили вес предположению о том, что инвесторы отказываются от европейских активов. Единая европейская валюта также не получила поддержки со стороны стабилизации политической ситуации в еврозоне в течение прошлой недели. В Morgan Stanley ожидают публикации данных PMI для еврозоны на этой неделе, говорят, что прогнозы, вероятно, снизились, и предупреждают, что, согласно консенсус-прогнозу, немецкий производственный индекс упал ниже 50.

Nikkei 225 8,348 -26.64 -0.32%

Hang Seng 18,226 -265.38 -1.44%

S&P/ASX 4,163 -13.94 -0.33%

Shanghai Composite 2,415 -1.43 -0.06%

Азиатские фондовые индексы торговались на отрицательной территории, т.к. отсутствие конкретных мер по урегулированию кризиса суверенных долгов еврозоны продолжает ухудшать настроение участников рынка. Неожиданно слабые данные по дефициту торгового баланса Японии оказали негативное воздействие на котировки бумаг в Токио. Согласно сообщению Financial Times, сославшейся на китайские СМИ, вице-премьер Китая Ван Цишань высказал предположение о том, что мировую экономику ждет длительная рецессия. Одновременно внимание рынков приковано к переговорам в отношении снижения дефицита бюджета США, исход которых пока неизвестен.

BBC

Кэмерон и Меркель готовы к "решительным мерам" по евро

Британский премьер-министр Дэвид Кэмерон и канцлер Германии Ангела после переговоров в Берлине заявили о необходимости предпринять решительные меры" для стабилизации общеевропейской валюты, оказавшейся под угрозой из-за долгового кризиса в южных странах Европы.

На совместной пресс-конференции премьер-министр Великобритании отметил, что стабилизационный механизм борьбы с кризисом должен быть "тщательным, осмысленным и эффективным". По словам Меркель, Лондон возлагает большие надежды на роль Германии в спасении еврозоны. При этом немецкий канцлер предостерегла, что самостоятельно Берлину с этой задачей не справиться."Нам [Германии] нужно быть осторожными и не делать вид, что у нас есть возможности, которых на самом деле нет, - цитирует канцлера агентство Рейтер. - Иначе финансовые рынки очень быстро поймут, что эта система не работает".

DW

Выборы в Испании: лидер победившей партии призвал сограждан не ждать чудес

От чрезмерных ожиданий предостерег избирателей лидер победившей на досрочных парламентских выборах в Испании Народной партии Мариано Рахой. Он пообещал стать премьер-министром всех испанцев и вывести страну из кризиса.После убедительной победы консервативной Народной партии Испании на досрочных парламентских выборах 20 ноября ее лидер Мариано Рахой предостерег избирателей от чрезмерных ожиданий. "Мы не совершим никаких чудес", - заявил 56-летний Рахой в ночь на понедельник, 21 ноября. В то же время он подчеркнул, что консерваторы "никаких чудес и не обещали", сообщает агентство dpa.

В 2012 году в Европе ожидается резкий спад спроса на автомобили

Резкое падение спроса на автомобили в Европе в 2012 году прогнозируют эксперты. По расчетам Центра автомобильных исследований CAR, продажи понизятся в среднем на 5,3 процента по сравнению с нынешним годом.Европейский автомобильный рынок в 2012 году ожидают трудные времена. Как сообщает в воскресенье, 20 ноября, агентство dpa, по данным Центра автомобильных исследований CAR снижение спроса, вызванное нынешним долговым кризисом, в среднем составит 5,3 процента. "Западная Европа в 2012 году станет самым проблемным регионом для автоиндустрии", - заявил директор CAR Фердинанд Дуденхёффер (Ferdinand Dudenhöffer). По его расчетам, спрос уменьшится на 671 тысячу автомобилей, что составляет годовую продукцию двух крупных автозаводов. "Наступающий год может стать самым плохим для отрасли за минувшие 18 лет", - считает эксперт.

РБК-Daily

Комитет конгресса США провалил сокращение бюджетного дефицита

Члены специального комитета конгресса США не смогли договориться о порядке сокращения бюджетного дефицита, сообщает Reuters со ссылкой на источник в Республиканской партии. Официальное заявление на этот счет ожидается сегодня после 12:00 мск. Источник подчеркнул, что несмотря на месяцы усилий представители демократов и республиканцев так и не пришли к компромиссу, который устроил бы обе стороны.

Напомним, ранее конгрессмены создали специальный двухпартийный комитет, в задачи которого входит разработка программы экономии бюджетных средств и снижения бюджетных расходов. Комитет должен представить стратегию сокращения бюджетного дефицита по меньшей мере на 1,2 трлн долл. не позднее 23 ноября с.г. В случае неудачи властям США неизбежно придется сократить бюджетные расходы на аналогичную сумму любым возможным путем, что станет ударом для хрупкой американской экономики.

Фунт пробил поддержку $1.5720 и продолжает падение к $1.5711. Незначительная поддержка находится на $1.5700. Более сильная поддержка на $1.5692. Стопы сосредоточенны на пробитии уровня $1.5690. Следующий уровень $1.5630.

00:01 Великобритания Индекс цен на жильё от Rightmove (г/г) Ноябрь +1.2%

04:30 Япония Общепромышленный индекс активности, м/м Сентябрь -0.9%

Японская иена и доллар США повысились по итогам сегодняшних торгов против большинства большинства основных валют в связи с повышением рост спроса на защитные активы после того, как представитель Демократической партии сказал, что комиссия американского конгресса, вероятно, объявит сегодня, что не в состоянии договориться о сокращении дефицита.

Австралийский доллар падал шесть дней подряд против иены, поскольку фьючерсы на американские индикаторы показали, что акции США сегодня упадут.

Евро на прошлой неделе потерял больше всех против иены с сентября, после того, как в Испании на выборах выиграла оппозиция, которая теперь будет создавать парламентское большинство, делая правящих Социалистов.

Сегодня - крайний срок чтобы опубликовать план американского Бюджета, который можно будет проанализировать перед заседанием "суперкомита" 23 ноября. "Очень маловероятно, что переговоры группы могут пройти результативно" - сообщил представитель Демократической партии, который просил остаться анонимным.

Австралийский доллар опустился до 5-недельного минимума на торгах в понедельник, после того как представитель Китая предупредил о затяжной рецессии в мировой экономике. Также внимание рынка было по-прежнему приковано к Европе. Агентство Moody's Investors Service заявило о том, что нарастает давление на стабильный прогноз по рейтингу Франции ААА, а повышенная стоимость заимствования может усугубить налогово-бюджетные проблемы страны.

EUR/USD: с начала азиатских торгов пара падает.

GBP/USD: с начала азиатских торгов пара снижается.

USD/JPY: с начала азиатских торгов пара падает.

В понедельник в 00:01 GMT Британия опубликует индекс цен на жилье от Rightmove за ноябрь. В 04:30 GMT в Японии выйдет индекс активности во всех отраслях экономики за сентябрь (ожидается падение). В 09:00 GMT Еврозона опубликует сальдо расчетного счета платежного баланса ЕЦБ за сентябрь (ожидается рост). В 13:30 GMT в Канаде выйдут данные по изменению объема оптовой торговли за сентябрь (ожидается увеличение до 0,6% против 0,2% в предыдущем месяце). В 13:30 GMT США опубликует индекс экономической активности от ФРС-Чикаго за октябрь. В 15:00 GMT в США выйдут данные по объему продаж жилья на вторичном рынке за октябрь (ожидается снижение).

По итогам сессии основные фондовые индексы азиатского региона продемонстрировали отрицательную динамику вслед за американскими и европейскими площадками, в очередной раз оказавшись под влиянием европейского негатива. Накануне произошли неудачные размещения долговых бумаг во Франции и Испании, а также понижение рейтинга сразу 12 немецких банков агентством Moody’s.

Еще одним поводом для беспокойства послужило состояние рынка недвижимости Китая. Правительство Китая давит на банки, рекомендуя им снизить уровень предоставления "высокорисковых кредитов" девелоперам. Кроме того, согласно официальным статистическим данным, цены на жилье в стране упали в октябре в 33 из 70 городов. И в СМИ появилась информация о том, что некоторые девелоперы могут опустить цены на недвижимость и в других городах.

Японский индекс Nikkei 225 снизился на 1,2%, а основной индикатор австралийской фондовой биржи S&P/ASX 200, гонконгский индекс Hang Seng и китайский Shanghai Composite просели на 1,9%, 1,7% и 1,9% соответственно.

В связи с новостями с рынка недвижимости Китая в минусе оказались местные девелоперы. Котировки China Resources, China Overseas Land & Investment и China Vanke убавили из своего актива 4%, 5,2% и 2,9% соответственно.

Региональные банки ослабили свои позиции на фоне европейских проблем. Так, Sumitomo Mitsui Financial Group и Westpac Banking убавили из своего актива 2,8% и 2,3% соответственно.

По той же причине в минусе оказались компании, чей бизнес в высокой степени зависим от европейских рынков. Акции японского поставщика электроники Sony подешевели на 1,4%, рыночная капитализация гонконгского оператора контейнерных терминалов Hutchison Whampoa опустилась на 0,4%.

Сырьевые компании и представители горнодобывающего сектора завершили сессию снижением в результате падения цен на нефть и металлы. BHP Billiton и Rio Tinto убавили из своего актива 2,5% и 1,5% соответственно, а бумаги Cnooc просели на 2,1%.

Котировки тайваньского производителя микрочипов Nanya Technology увеличились на 6,8% благодаря сообщению о продаже 10,83 млрд акций по цене NT$2,77 за каждую в рамках частного размещения.

Европейские фондовые индексы снизились второй день подряд на фоне усиления опасений, что стоимость заимствований в еврозоне может превысить приемлемые уровни и усугубить долговой кризис. Дополнительной нервозности инвесторам добавила канцлер Германии Ангела Меркель, намекнув, что ее страна может не поддержать валютные меры по борьбе с кризисом в еврозоне. Отвечая на призыв британского премьера Дэвида Кэмерона к более активным действиям, А.Меркель подчеркнула, что европейским институтам "не следует притворяться, что они имеют больше мощи, чем есть на самом деле".

Президент Европейского центрального банка Марио Драги в своей речи на Европейском банковском конгрессе во Франкфурте призвал к тому, чтобы европейский стабилизационный фонд EFSF заработал как можно раньше на полную мощность. Драги напомнил, что лидеры ЕС решили создать EFSF более 1,5 лет назад, а около месяца назад было принято решение о том, чтобы EFSF заработал в полную силу. При этом он отметил, что воплощения в жизнь данного решения пока не видно, в то время как отсрочка является губительной для экономики еврозоны. Глава ЕЦБ подчеркнул, что риски снижения темпов роста экономики зоны евро усилились.

Появилась информация о том, что ЕЦБ будет предоставлять дополнительные денежные средства для МВФ с целью оказания финансовой помощи проблемным странам еврозоны. Идея возникла на фоне обострения долгового кризиса в Европе, который грозит поглотить Италию и даже Францию. Ожидается, что решение по данному вопросу будет вынесено 8 декабря, когда состоится очередной саммит ЕС.

Новый премьер-министр Италии Марио Монти получил вотум доверия нижней палаты парламента 556 голосами «за» и 61 "против". Монти объявил о масштабных реформах и сказал, что итальянцы противостоят "серьезной угрозе". Министр экономики Испании заявил, что еврозона должна сообща находить решения в борьбе с долговым кризисом. Что касается испанских облигаций, то их доходность не согласуется с экономическими показателями, а средний срок погашения испанского долга означает, что стране не грозят проблемы ещё 6 или 7 лет.

Национальные фондовые индексы упали в 15 из 18 западноевропейских рынков. С плюсом закрылись биржи в Италии, Португалии и Испании. Британский FTSE 100 упал на 1,1%, а французский CAC 40 и немецкий DAX потеряли 0,4% и 0,9% соответственно.

Акции финского производителя средств для очистки воды Kemira упали на 14%, показав самое значительное снижение с января 2008 года, после сокращения прогнозов прибыли.

Котировки оборонной компании из Великобритании Chemring снизились на 13% до 14-летнего минимума в связи с заявлениями компании о снижении выручки и прогнозах операционной прибыли хуже оценок аналитиков.

ARM Holdings, производитель процессоров для iPhone от компании Apple, убавил из своего актива 3,9% после появившейся информации о замедлении роста расходов на научные исследования в 2012 году.

Акции производителя углеродных продуктов SGL Carbon выросли на 1,2% после того, как крупнейший в мире производитель автомобилей класса люкс BMW купил 15% акций компании. Представители BMW сказали, что «удовлетворены» нынешним состоянием холдинга, и не исключают дополнительных покупок акций в будущем.

Управляющая компания франкфуртской биржи Deutsche Boerse добавила в свой актив 2,8% после того, как франкфуртская Deutsche Boerse и европейско-американская NYSE Euronext предоставили Еврокомиссии подробный план объединения для устранения опасений ЕС за возможную монополизацию на европейском рынке деривативов при слиянии двух фондовых площадок. Среди мер, направленных на убеждение европейского регулятора в том, что сделка не ограничит конкуренцию, площадки указывают намерения продать часть своего бизнеса в области деривативов. В частности, NYSE Euronext избавится от клиринговой компании Bclear. Deutsche Boerse пойдет на аналогичный шаг и продаст свой бизнес по деривативам.

Рыночная капитализация второго по величине в мире производителя цемента Holcim выросла на 2,2% после того, как аналитики Exane BNP Paribas повысили рейтинг акций компании.

По итогам торгов фондовые индексы США снизились, балансируя всю сессию между выигрышами и убытками, после того, как спад в хай-тек и энергетическом секторах перевесил оптимизм инвесторов по поводу ускорения экономики.

Опубликованный сегодня американский индекс опережающих индикаторов в октябре вырос сильнее, чем прогнозировали экономисты, что свидетельствует о том, что первая по величине мировая экономика продолжит рост в 2012. Индекс опережающих индикаторов CB, который оценивает перспективы экономического развития на ближайшие 3-6 месяцев, повысился на 0,9%, что является максимальным приростом с февраля. Положительная динамика, отмеченная в сфере потребительских расходов, жилищного строительства и производства, в совокупности с сокращением потерь на рынке труда, указывают на то, что экономика пока успешно противостоит финансовому напряжению на рынках, вызванному долговым кризисом в Европе.

В то же время, сегодня состоялось выступление президента ФРБ Нью-Йорка Уильяма Дадли, в ходе которого он подчеркнул, что темпы роста экономики страны во втором полугодии остаются на слишком низком уровне для того, чтобы началось сокращение безработицы. По мнению У.Дадли, после глобального финансово-экономического кризиса 2008г. мировой экономике удалось стабилизироваться в середине 2009г., но экономики отдельных государств продолжают восстанавливаться с разной скоростью. Так, развивающиеся экономики быстрее возвращаются к прежним темпам экономического роста, чего нельзя сказать о развитых странах. В США экономическое восстановление идет более медленными темпами, чем ожидалось.

Dow 11,796.16 +25.43 +0.22%, Nasdaq 2,572.50 -15.49 -0.60%, S&P 500 1,215.65 -0.48 -0.04%

В составе индекса Dow Jones Industrial Average компании более двух третей компаний смогли закрепиться на положительной территории. В лидерах повышения отметились Hewlett-Packard (HPQ, +2,6%) и Boeing (BA, +2,1%). Hewlett-Packard сообщил об изменениях в составе топ-менеджмента, а лидер мирового авиастроения Boeing подтвердил заказ на 230 новых самолётов от индонезийской авиакомпании Lion Air на общую сумму в $21,7 млрд. Это крупнейший за всю корпоративную историю Boeing коммерческий контракт на поставку авиалайнеров, как по количеству самолётов, так и по сумме заказа.

На фоне двухдневного падения мировых цен на нефть максимальное снижение среди компонентов Dow зафиксировала нефтедобывающая компания Chevron (CVX, -2,2%). Акции еще одного представителя отрасли Halliburton упали на 2,9%.

Наихудший результат среди секторов в составе S&P 500 сегодня показал технологический сектор. Компания Salesforce.com, крупнейший производитель программного обеспечения для CRM, отчиталась о $3,8-миллионном убытке в третьем квартале, что способствовало снижению её котировок на 10%. Акции оператора беспроводной связи Clearwire рухнули на 21% после того, как Wall Street Journal сообщил о возможном отказе компании от выплаты дивидендов в связи с крупными убытками.

Бумаги производителя продуктов питания H.J.Heinz подешевели на 3,3% в связи с тем, что он опубликовал данные о снижении квартальной прибыли. Чистая прибыль пищевого гиганта снизилась в отчётный период до $237 млн. или 73 цента в пересчёте на одну обыкновенную акцию против $251,4 млн. или 78 центов на акцию в аналогичный период прошлого года.

По итогам недели все основные торговые валюты, за исключением иены, снизились по отношению к доллару США. В фокусе внимания игроков на этой неделе оставалась динамика на долговых рынках Европы. Вслед за Италией, пессимистические настроения на мировых биржевых площадках появились после аукционов по размещению государственных облигаций Франции и Испании, на которых ставки доходности значительно взлетели, причем Испания приблизилась к критической отметке в 7%. Рейтинговое агентство Fitch заявило, что ситуация в Европе может сказаться на рейтингах американских финансовых институтов, а агентство Moody’s понизило рейтинги сразу 12 немецких банков. Все это привело к снижению спроса на рисковые активы и укреплению доллара США как мировой резервной валюты, и японской иены как валюты со статусом “save heaven”. В результате, за неделю евро, британский фунт и швейцарский франк потеряли около 1,7% против доллара США , а австралийский и новозеландский доллары снизились более чем на 2,6%. Иена выросла на 0,3% по отношению к доллару, на 2% и 2,5% против фунта и евро соответственно.

Евро в понедельник упал более чем на 1% по отношению к доллару и иене после того, как несмотря на назначение нового премьер-министра Италии, доходность 5-ти летних облигаций страны на аукционе первичного размещения, достигла 6,29% по сравнению с 5,32% в прошлом месяце. Падение единой валюты усилилось после заявления Ангелы Меркель перед ежегодным съездом Христианско-демократической партии, что Европа сейчас находится в труднейшем положении со времен Второй Мировой войны. В своей речи Меркель предупредила, что падение евро приведёт к негативным последствиям для Европы, и она пообещала сделать всё, чтобы предотвратить наступление этого события. Канцлер Германии также заявила, что сейчас настало время перейти к новой Европе, поэтому лидерам ЕС следует разработать новые структуры, а также ввести автоматические санкции для тех стран, которые нарушают Пакт стабильности. Промышленное производство в еврозоне упало в сентябре на 2,0% м/м, ожидалось снижение на 2,2% м/м. Во вторник евро упал до месячного минимума против иены, а по отношению к доллару опустился до психологически важной отметки в 1,35 доллара за евро на фоне роста доходности гособлигаций "периферийных" стран Европы. Доходность по десятилетним гособлигациям Италии на торгах вновь превысила отметку в 7%. Доходность по десятилетним бондам Испании выросла на 17 базисных пунктов и составила 6,25%. Доходность по десятилетним гособлигациям Франции выросла на 15 базисных пунктов — до 3,58%, Бельгии — на 19 базисных пунктов до 4,79%. Негативное влияние на курс евро оказало и макроэкономическая ситуация в Европе, где ранее во вторник стало известно, что индекс экономических ожиданий в еврозоне в ноябре снизился по сравнению с октябрем на 7,9 пункта — до минус 59,1 пункта. Индикатор текущей экономической ситуации в Германии по результатам исследования института ZEW в ноябре снизился до 34.2 пунктов (ожидалось 32.0 пункта) с 38.4 пунктов в октябре. В среду курс евро по отношению к доллару демонстрировал высокую волатильность. Евро достиг пятинедельного минимума против доллара и иены на фоне растущих опасений инвесторов относительно способности европейских стран справиться с долговым кризисом. Доходность по десятилетним госбондам Италии на торгах в среду опустилась на 29 базисных пунктов — до 6,79%, по бумагам Испании — на 9 пунктов — до 6,25%. Согласно данным источников агентства Bloomberg, большую часть бумаг этих проблемных европейских стран приобрел ЕЦБ. Давление на единую валюту также оказала информация о том, что представитель ЕС Юнкер назвал "высокими" и "вызывающими обеспокоенность" уровни долга Германии. А новый греческий премьер Пападемос заявил, что кризис распространился с периферии на основные экономики региона, и сообщил, что необходимо проведение более радикальных интервенций, поскольку существующие в ЕС механизмы недостаточно эффективны. Со временем евро восстановился по отношению к доллару, наряду с ростом основных фондовых индексов США, под влиянием благоприятных макроданных и резкого повышения цен на нефть. Вышедшая в США статистика сообщила инвесторам о том, что потребительские цены снизились в октябре на 0,1%, а промышленный рост составил 0,7%. Объем чистых вложений нерезидентов в американские активы в сентябре оказался выше ожиданий аналитиков. В четверг евро продолжил второй день торгов без определенного тренда. Давление на единую валюту оказывала ситуация на европейском рынке ценных бумаг, который, по мнению инвесторов, наиболее ясно отражает экономическое положение государств. Доходность 10-летних испанских облигаций достигла на аукционе 6,98 процента, максимального значения с 1997 года. Французский долговой аукцион также показал повышение доходности бумаг. С открытием американской сессии евро рос на фоне понижения доходности гособлигаций Италии на 8 базисных пунктов, а также выступления нового премьер-министра страны Марио Монти в парламенте. Новый премьер Италии, выступая с программной речью в верхней палате национального парламента (сенате), заявил, что его правительство будет уделять внимание финансовой дисциплине, то есть строго следить за государственными счетами, тем самым дав инвесторам надежду на стабилизацию экономики страны в кратчайшие сроки. Евро в пятницу укрепился в первый раз в неделю по отношению к доллару и иене на фоне спекуляций о покупке Европейским центральным банком итальянских и испанских облигаций, что, возможно, поможет снизить проценты по займам в регионе, уменьшив тем самым риски дальнейшего усугубления долгового кризиса. Торги по итальянским облигациям проходили ниже уровня 7% доходности, по французским – ниже 3,65%. Единая валюта восстановилась от достигнутого в четверг пятинедельного минимума против иены на фоне сообщений о том, что ЕЦБ может предоставить кредит МВФ для того, чтобы Международный валютный фонд осуществил финансовую поддержку стран, обречённых долговыми проблемами. Поддержку евро также оказывает слабеющий доллар США. Накануне два представителя ФРС США выразили беспокойство по поводу слабого восстановления экономики. Индекс доллара, который отслеживает американскую валюту против валют шести основных торговых партнеров США, продолжал снижаться второй день подряд. Давление оказывает рост опасений относительно того, что американские законодатели не смогут договориться о мерах по сокращению дефицита.

Британский фунт в понедельник упал после того, как Чартерный институт персонала и развития заявил, что его показатель найма и намерения работодателей Великобритании упал до минус 3 в четвертом квартале с минус 1 в предыдущем квартале. Кроме того, по данным Королевского института сертифицированных оценщиков (RICS), баланс цен на вторичном рынке недвижимости в Великобритании в октябре незначительно снизился до -24% (ожидалось -23%) с -23% в сентябре. Баланс цен выводится на основе опроса экспертов из разных регионов страны и отражает в процентном отношении разность между количеством сообщений о росте и снижении цен на недвижимость в данных регионах. При этом баланс цен принимает положительное значение при доминирующей тенденции роста стоимости недвижимости и отрицательное в противном случае. Фунт в среду ослаб по отношению к доллару после того, как Банк Англии снизил прогнозы экономического роста и инфляции, как и ожидалось, сигнализируя о введении нового финансового стимулирования в ближайшие месяцы. Так как рынок был готов к подобным заявлениям, фунт смог удержать свои позиции. В то же время в Великобритании в октябре число обращений по трудоустройству увеличилось на 5.3 тыс. при ожидавшихся 21.0 тыс.; в процентном отношении количество кандидатов на трудоустройство составило 5.0%, прогнозировалось 5.1%. В четверг фунт укрепился после того, как розничные продажи в Великобритании в октябре выросли на 0,6% м/м, ожидалось -0,2% м/м, предыдущее изменение +0,6% м/м. Но положительные данные по продажам оказали лишь временную и незначительную поддержку фунту в условиях практически постоянного давления на валюту. Фунт остается под давлением на фоне продолжения проблем Европы и беспокойства по поводу потенциальных последствий для Британии от обострения кризиса суверенного долга в регионе.

Швейцарский франк в понедельник ослаб против доллара после двухдневного роста после выхода статистики, показавшей, что индекс цен производителей и импорта снизился в октябре на 1,8% по сравнению с предыдущим годом. Франк во вторник упал против доллара после того, как вице-президент центрального банка Томас Джордан сказал, что валюта остается "очень сильной". А президент группы промышленников Ханс Хесс заявил журналистам в Берне, что центральный банк должен поднять потолок, и справедливая стоимость, измеренная для валюты с помощью цен на аналогичные товары и услуги в других странах, составляет от 1,35 до 1,40 франка за евро.

Японская иена в течение недели торговалась в диапазоне против доллара США, который заметно сузился в четверг, когда был опубликован отчет Национального Банка Японии, в котором были отмечены следующие моменты: потребление осталось на том же уровне, повышается рост спроса на финансирование компаний, темпы роста замедлились по причине негативной ситуации за рубежом. Иена в пятницу достигла локального максимума по отношению к доллару с момента последней интервенции Банка Японии от 31 октября, и по итогам недели укрепилась по отношению к большей части своих основных партнеров, так как трейдеры по-прежнему рассматривают иену как валюту-убежище.

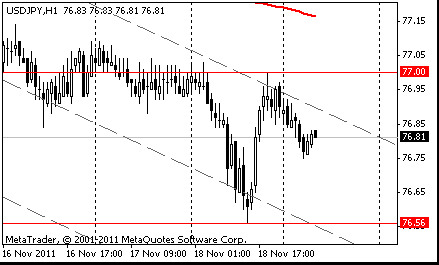

Сопротивление 2: Y77.50 (максимум 15 ноября)

Сопротивление 1: Y77.00 (сессионный максимум)

Текущая цена: Y76.81

Поддержка 1: Y76.55 (минимум 18 ноября)

Поддержка 2: Y76.20 (линия поддержки ноября)

Поддержка 3: Y75.60 (минимум 12 октября)

Комментарии: пара торгуется в нисходящем тренде. В фокусе поддержка Y76.55.

Сопротивление 2: Chf0.9225/35 (область максимумов 16-18 ноября)

Сопротивление 1: Chf0.9185 (сессионный максимум)

Текущая цена: Chf0.9165

Поддержка 1: Chf0.9160 (сессионный минимум)

Поддержка 2: Chf0.9085 (минимум 18 ноября)

Поддержка 3: Chf0.9020 (76.4% FIBO Chf0.9235-Chf0.8950)

Комментарии: пара торгуется в восходящем тренде. В фокусе поддержка Chf0.9185.

Сопротивление 2: $1.5850 (линия сопротивления от 14 ноября)

Сопротивление 1: $1.5800 (сессионный максимум)

Текущая цена: $1.5747

Поддержка 1: $1.5730 (сессионный минимум)

Поддержка 2: $1.5690 (минимум 17 ноября)

Поддержка 3: $1.5630 (минимум 18 октября)

Комментарии: пара находится в нисходящем тренде. В фокусе поддержка $1.5730.

Сопротивление 2:$1.3600 (MA(233) H1, линия сопротивления от 16 ноября)

Сопротивление 1:$1.3540 (сессионный максимум)

Текущая цена: $1.3520

Поддержка 1: $1.3495 (минимум американской сессии 18 ноября)

Поддержка 2: $1.3435/45 (область минимумов 17-18 ноября)

Поддержка 3: $1.3360 (минимум 7 октября)

Комментарии: пара торгуется в рамках восходящего тренда. В фокусе сопротивление $1.3540.

В понедельник в 00:01 GMT Британия опубликует индекс цен на жилье от Rightmove за ноябрь. В 04:30 GMT в Японии выйдет индекс активности во всех отраслях экономики за сентябрь (ожидается падение). В 09:00 GMT Еврозона опубликует сальдо расчетного счета платежного баланса ЕЦБ за сентябрь (ожидается рост). В 13:30 GMT в Канаде выйдут данные по изменению объема оптовой торговли за сентябрь (ожидается увеличение до 0,6% против 0,2% в предыдущем месяце). В 13:30 GMT США опубликует индекс экономической активности от ФРС-Чикаго за октябрь. В 15:00 GMT в США выйдут данные по объему продаж жилья на вторичном рынке за октябрь (ожидается снижение).

Вторник начнет в 02:00 GMT Новая Зеландия данными об ожидаемой инфляции через два года за 4 квартал. В 07:00 GMT Швейцария опубликует сальдо баланса внешней торговли за октябрь (ожидается увеличение до 2.31B против 1.85B в предыдущем месяце). В 09:30 GMT в Британии выйдут данные по чистому объему заемных средств государственного сектора и объему потребности государства в заёмных средствах за октябрь. В 13:30 GMT Канада опубликует данные по изменению объема розничных продаж за сентябрь (ожидается на том же уровне). В 13:30 GMT в США выйдут данные по приросту ВВП по уточненным данным и ценовому индексу ВВП за 3 квартал (ожидается без изменений), а также индекс личных потребительских расходов за 3 квартал. В 15:00 GMT Еврозона опубликует индикатор потребительской уверенности Еврозоны за ноябрь. В 18:00 GMT в США выступит с речью член FOMC Narayana Kocherlakota.В 19:00 США опубликует протокол заседания ФРС. В 23:00 GMT Австралия отчитается по индексу ведущих экономических индикаторов от Conference Board за сентябрь.

Япония отмечает в этот день День Благодарения Труда (Labor Thanksgiving Day).

В среду в 00:30 GMT в Австралии выйдут данные по изменению объема сданных строительных объектов за 3 квартал (ожидается рост до2,1% против 0,7% в предыдущем квартале). В 02:30 GMT Китай опубликует индекс PMI для производственной сферы от HSBC за ноябрь. В 08:30 GMT в Германии, а в 09:00 GMT в Еврозоне выйдут индексы деловой активности в производственном секторе и секторе услуг за ноябрь. В 09:00 GMT в Еврозоне также выйдет композитный индекс за ноябрь. В 09:30 GMT Британия опубликует протокол последнего заседания Банка Англии по денежно-кредитной политике и отчитается по объему ипотечного кредитования от ВВА за октябрь. В 10:00 GMT в Еврозоне выйдут данные по изменению объема промышленных заказов за сентябрь. В 13:30 GMT выйдет блок статистики США: изменение объема заказов на товары долгосрочного пользования, основной индекс расходов на личное потребление, изменение уровня расходов населения за октябрь, число первичных обращений за пособием по безработице и число повторных заявок на получение пособия по безработице за ноябрь. В 14:55 GMT США отчитается по индикатору уверенности потребителей от университета Мичигана за ноябрь. В 15:30 GMT США опубликует данные по запасам сырой нефти от министерства энергетики. В 17:40 GMT выступит с речью Глава Банка Канады. В 19:00 GMT США опубликует Доклад Казначейства о валюте. В 21:45 GMT Новая Зеландия опубликует сальдо торгового баланса (за 12 мес, от начала года) и сальдо баланса внешней торговли.

В четверг в Германии в 07:00 GMT выйдут данные по изменению объема ВВП (окончательное значение) за 3 квартал, а в 09:00 GMT - индикаторы условий деловой среды, оценки текущей ситуации и экономических ожиданий от IFO за ноябрь. В 09:30 GMT Британия опубликует уточненный прирост ВВП, общее изменение объема инвестиций, изменение объёма личных потребительских и государственных расходов, а также валовый прирост основного капитала за 3 квартал. В 11:00 GMT в Британии выйдут данные по балансу промышленных заказов по данным Конфедерации Британских Промышленников за ноябрь. В 14:00 GMT Еврозона отчитается по индексу настроений в деловых кругах Бельгии за ноябрь. В 23:30 GMT Япония опубликует данные по инфляции.

США отмечает в этот день День Благодарения (Thanksgiving Day).

В пятницу не планируется выход значимой макроэкономической статистики.

00:01 Великобритания Индекс цен на жильё от Rightmove (м/м) Ноябрь +2.8%

00:01 Великобритания Индекс цен на жильё от Rightmove (г/г) Ноябрь +1.2%

04:30 Япония Общепромышленный индекс активности, м/м Сентябрь -0.5% -0.9%

09:00 Еврозона Сальдо платежного баланса, с учетом сезонных поправок, млрд Сентябрь -5.0 -3.4

13:30 Канада Оптовые продажи, м/м Сентябрь +0.2% +0.6%

15:00 США Продажи вторичного жилья, млн. Октябрь 4.91 4.82

19:30 США Речь члена Комитета по открытым рынкам ФРС Д. Локхарда

© 2000-2026. Все права защищены.

Сайт находится под управлением TeleTrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

Информация, представленная на сайте, не является основанием для принятия инвестиционных решений и дана исключительно в ознакомительных целях.

Компания не обслуживает и не предоставляет сервис клиентам, которые являются резидентами US, Канады, Ирана, Йемена и стран внесенных в черный список FATF.

Проведение торговых операций на финансовых рынках с маржинальными финансовыми инструментами открывает широкие возможности и позволяет инвесторам, готовым пойти на риск, получать высокую прибыль. Но при этом несет в себе потенциально высокий уровень риска получения убытков. Поэтому перед началом торговли следует ответственно подойти к решению вопроса о выборе соответствующей инвестиционной стратегии с учетом имеющихся ресурсов.

Использование информации: при полном или частичном использовании материалов сайта ссылка на TeleTrade как источник информации обязательна. Использование материалов в интернете должно сопровождаться гиперссылкой на сайт teletrade.org. Автоматический импорт материалов и информации с сайта запрещен.

По всем вопросам обращайтесь по адресу pr@teletrade.global.

переводы