- Аналитика

- Новости и инструменты

- Новости рынков

Новости и прогнозы рынков CFD — 23-11-2011

Евро упал до шестинедельного минимума против доллара после неудачного проведения аукциона по размещению 10-летних облигаций Германии, который стал худшим в текущем году. В ходе аукциона Германия получила заявки лишь на 61% (3,644 млрд евро) из запланированных 6 млрд евро. Средневзвешенная доходность при размещении составила 1,98%, при этом в ходе торгов на вторичном рынке доходность государственных облигаций Германии с погашением в сентябре 2021 года выросла на 4 базисных пункта до 1,96%, а 30-летних бондов - на 5 базисных пунктов до 2,66%. По словам официального представителя Финансового агентства Германии, результат аукциона отражает высокую нервозность на рынке, и нераспроданные бонды будут реализованы на вторичном рынке. Отмечается, что от полного провала распродажу спасло вмешательство Бундесбанка, который был вынужден купить 39% от общего объема облигаций.

Еврокомиссия ранее в среду выступила с предложением выпустить облигации, единые для всех 17 стран зоны единой европейской валюты. Важнейшим вопросом, который беспокоит рынки в последние месяцы, является растущая доходность по долговым бумагам некоторых европейских стран, в частности, Италии и Испании.

Кроме того, индекс новых промышленных заказов в 17 странах зоны евро в сентябре упал на 6,4% в месячном исчислении после роста на 1,4% в августе. В годовом исчислении индекс в отчетном месяце увеличился на 1,6% в 17 государствах еврозоны. Данные оказались гораздо хуже прогнозов аналитиков, ожидавших снижения показателя в еврозоне на 2,7% в месячном выражении, и роста на 6,1% — в годовом.

Исследовательская организация Markit Economics в среду сообщила, что композитный индекс деловой активности в области промышленного производства и сферы услуг для 17 стран еврозоны, рассчитываемый Markit Economics, по предварительной оценке, неожиданно вырос в ноябре до 47,2 пункта с 46,5 пункта в октябре. Однако, несмотря на рост индекса, деловая активность продолжает снижаться, хотя и более медленными темпами, чем месяцем ранее, поскольку значение индекса выше 50 пунктов указывает на рост экономической активности, ниже — на ее спад.

Доллар вырос против всех 16 наиболее торгуемых валют-партнеров на фоне негативной статистики из еврозоны и Китая о снижении рекордных минимумов с марта 2009 года индекса деловой активности в производственном секторе (показатель составил 48 пунктов против 51 месяцем ранее). Курс доллара к корзине шести валют стран — основных торговых партнеров США вырос на 1,14% — до 79,34 пункта, самого высокого уровня с 6 октября.

Фунт упал против доллара до минимума 7 октября после того, как протокол заседания центрального банка Великобритании в этом месяце показал повышенную поддержку дополнительных стимулов. Банк Англии единогласно сохранил цель для покупки активов на уровне 275 млрд фунтов стерлингов, подняв ее на 75 миллиардов фунтов в октябре.

Европейские фондовые индексы снизились из-за опасений о долговом кризисе еврозоны. Как показали результаты сегодняшнего аукциона по размещению германских облигаций, рост финансовых рисков в Еврозоне уже отражается в сокращении спроса на самые надежные долговые инструменты европейского региона. Германия смогла разместить лишь 60% предложенного займа 10-летних облигаций с объемом привлеченных средств в 3,9 млрд евро, против запланированных 6 млрд евро, доходность достигла 1,98%. Усугубление долгового кризиса в еврозоне, как говорится в отчете РА Fitch Ratings, может угрожать рейтингу Франции, поскольку, как и в случае с другими странами из рейтинговой категории «ААА», рост ее госдолга значительно сократил способность бюджетной сферы абсорбировать новые финансовые потрясения без рисков для рейтинговых метрик.

Председатель Еврокомиссии Ж.-М. Баррозо сегодня представил план ужесточения бюджетного контроля и введения единых евробондов Еврозоны. Реакция германского руководства на данные предложения остается негативной. Германию беспокоит, что результатом введения такой структуры будет выравнивание ставок госдолга Германии и "периферийных" стран, при этом у последних сократятся стимулы к проведению ответственной фискальной политики. Обсуждение проблемы евробондов и других механизмов финансовой стабилизации ЕС будет продолжаться в ходе текущей и на следующей неделе в рамках ряда саммитов и двусторонних встреч руководства европейских стран.

Индекс промышленных заказов в Еврозоне в сентябре сократил темпы годового прироста до 1,6%, понизившись в помесячном исчислении на 6,4%. В то же время темпы прироста данного индикатора, составлявшие в январе-августе 14% (г/г) свидетельствует о высоком потенциале роста инвестиционного спроса в ЕС при снижении долговых рисков.

Национальные фондовые индексы упали в 17 из 18 западноевропейских рынках. Французский CAC 40 снизился на 1,7%, немецкий DAX упал на 1,4%, а британский FTSE 100 просел на 1,3%.

Акции Rio Tinto Group, второй по величине в мире горнодобывающей компании, упали на 2,3% после того, как нижняя палата парламента Австралии приняла закон о 30%-ном налоге на прибыль горнодобывающих компаний. Бумаги лидера отрасли BHP Billiton просели на 1,4%.

Котировки англо-голландского провайдера компьютерных услуг Logica упали на 4,2% после того, как аналитики Jefferies Group понизилис рекомендации по акциям.

Акции британского ритейлера автозапчастей Halfords Group упали на 5,1% после понижения рекомендаций со стороны аналитиков UBS.

Акции Dexia взлетели на 13% после заявления министра финансов Люксембурга о том, что переговоры о финансировании со стороны правительства не сталкиваются с "непреодолимыми трудностями".

Рыночная капитализация TUI Travel, крупнейшего туроператора Европы, выросла на 13% до максимального показателя с октября 2008 года, в связи с проблемами его конкурента Thomas Cook Group, что по мнению аналитиков позволит TUI Travel увеличить свою долю на рынке.

Признаки указывают на “немного” более сильный экономический рост в Канаде во 2-м полугодии

Внешние потрясения намерены ослабить внутренний спрос

В еврозоне сохранится острая напряженность

Фондовые индексы США значительно снизились, причем индекс S&P500 пребывает в минусе шестой день подряд. На биржевых площадках доминируют европейские страхи, что выражается в скачке стоимости защиты от дефолта государств региона - индекс кредитных дефолтных свопов 15 стран Западной Европы Markit iTraxx SovX Western Europe увеличился до исторического максимума, что, в свою очередь, было связано с провальным аукционом немецких бондов. В ходе сегодняшнего размещения 10-летних облигаций Германии 35% выпуска осталось без спроса со стороны инвесторов, что привело к падению европейской валюты против доллара ниже отметки 1,34. Опубликованная сегодня макроэкономическая статистика по Соединенным Штатам была разнонаправленной. С одной стороны, величина заказов на товары длительного пользования в октябре снизилась на 0,7%, тогда как ожидалось сокращение на 1%; личные доходы американцев в октябре увеличились сильнее ожиданий - на 0,4% вместо 0,3%. В то же время, скорректированная величина личных расходов в октябре прибавила лишь 0,1%, тогда как ожидалось увеличение на 0,4%; количество первичных обращений за пособиями по безработице за прошлую неделю увеличилось сильнее прогнозов и составило 393 тыс, а индекс потребительского доверия университета Мичигана не дотянул до средних ожиданий.

Dow 11,316.17 -177.55 -1.54%, Nasdaq 2,474.42 -46.86 -1.86%, S&P 500 1,168.59 -19.45 -1.64%

Индекс Dow Jones Industrial Average снижается полным составом, в т.ч. более 3% теряют Bank of America (BAC, -3,9%), Alcoa (AA, -3,3%), Hewlett-Packard (HPQ, -3,3%).

В отраслевом составе индекса широкого рынка S&P500 упали все отрасли. Наибольшее снижение показали сырьевой и финансовый сектора.

Акции сырьевых компаний упали на фоне негативной статистики из Китая, который является основным потребителем их продукции. Индекс менеджеров по закупкам в промышленном секторе Китая упал с 51 до 48 пунктов. При этом снижение показателя под отметку 50 пунктов, разделяющую рост деловой активности в секторе от спада, указывает на то, что торможение темпов экономического роста, затронувшее развитые страны, не прошло мимо и КНР. К том же, JPMorgan Chase & Co в своем отчете снизил оценку сырьевых активов до "ниже рынка". Согласно экспертному мнению, неудачи политиков в Европе и США вызвали ухудшение прогнозов на ближайшие полгода. В частности, фьючерсы на медь с поставкой через три месяца на Лондонской бирже металлов, вероятно, подешевеют в этом году впервые за три года. За сентябрь их котировки снизились на 24%. В связи с этим котировки Alcoa (AA) и Halliburton упали более чем на 3,3%.

Котировки финансовых компаний попали под удар после того, как ФРС объявила о решении провести стресс-тестирование крупнейших банков, предполагающее 8%-ное падения ВВП, рост безработицы до 13% и падения цен на дома больше чем на 20%, а также проверку устойчивости 6 ведущих инвестбанков на случай резкого падения финансовых рынков. Новый раунд стресс-тестирования банков назначен на 9 января 2012 г. К этому сроку банки должны будут предоставить свои годовые планы по капитализации. Тестирование пройдет 31 банк вместо 19-ти, как это было в прошлый раз, и охватит все финансовые учреждения, чей размер активов превышает $50 млрд. На фоне этого акции Bank of America (BAC) и Citigroup снизились более чем на 4%. Крупнейший в мире производитель сельскохозяйственного оборудования Deere & Co вырос на 3,6% после того, как отчитался о прибыли в квартале с окончанием 31 октября с превышением прогнозов аналитиков. Чистая прибыль возросла на 46% до $1,62 на акцию при средних прогнозах в $1,44 на акцию.

Производитель медицинского оборудования Boston Scientific поднялся на 2,1% на новостях о том, что регулятивные органы США одобрили новую версию ее сердечного стента с лекарственным покрытием. Производство и реализация стентов начнется незамедлительно.

Акции Groupon обвалились на 14,7%, опустившись ниже цены IPO, на фоне продолжающихся негативных комментариев со стороны аналитиков

Европе нужно незамедлительно решить все свои проблемы.

США, в свою очередь, должны разобраться с дефицитом бюджета.

Китаю необходимо более активно стимулировать спрос на внутреннем рынке.

Цены на золото снижаются вместе с курсом евро по мере роста озабоченности инвесторов долговым кризисом еврозоны.

Золото подешевело на 12 процентов по сравнению с историческим максимумом 1.920,30$ за унцию, достигнутым в сентябре, но это не отпугнуло инвесторов. С начала ноября цены снизились на 1 процент, а в октябре выросли на 5,5 процента. В этом году золото может подорожать почти на 20 процентов.

Запасы обеспеченных золотом фондов ETF повысились в ноябре на 2 миллиона унций, что стало наиболее существенным ростом с июля, когда запасы увеличились на 2,95 миллиона унций. На европейские ETF приходится 10 процентов роста запасов, что говорит о высоком спросе на надежные активы среди европейских инвесторов.

Декабрьский фьючерс на золото в ходе торгов в Нью-Йорке на бирже Comex подешевел до 1677,10 доллара за тройскую унцию.

Сегодня мировые цены на нефть снижались после выхода статистики в Китае и из-за слабого спроса на аукционе индикативных облигаций Германии, который повысил страх перед усугублением долгового кризиса еврозоны. В ходе аукциона немецких бондов было продано Euro 3.6 млрд. облигаций против планируемых Eurо 6 млрд. Производственный сектор Китая сократился в ноябре максимально за 32 месяца, что вызвало беспокойство о глобальном экономическом замедлении. Цены на нефть упали почти на два процента из-за страха перед падением спроса во второй экономике мира.

На торгах в Нью-Йорке нефть несколько восстановилась после того, как Министерство энергетики сообщило о снижении запасов. Запасы нефти за неделю, по данным EIA, упали на 6,219 млн баррелей, ожидалось повышение на 0,480 млн баррелей, предыдущее изменение -1,060 млн баррелей.

В то же время, JPMorgan Chase & Co в своем отчете снизил прогнозы цен на нефть Brent и WTI на 2012 г. с учетом экономической неопределенности в Европе, США и признаков замедления роста в Китае. Банк снизил прогноз цены на Brent в первом квартале 2012 г. до 105 долларов за баррель со 115 долларов, указывая на экономическую неопределенность и возвращение на рынок нефти из Ливии. Для нефти WTI прогноз на первый квартал был снижен до 98 долларов за баррель со 108 долларов. Кроме этого, снижена оценка сырьевых активов до "ниже рынка". Согласно экспертному мнению, неудачи политиков в Европе и США вызвали ухудшение прогнозов на ближайшие полгода. В частности, фьючерсы на медь с поставкой через три месяца на Лондонской бирже металлов, вероятно, подешевеют в этом году впервые за три года. За сентябрь их котировки снизились на 24%.

До выхода данных о запасах стоимость январских фьючерсов на американскую легкую нефть марки WTI (Light Sweet Crude Oil) на торгах в Нью-Йорке снизилась до 95,35 доллара за баррель и в настоящий момент составляет 95,79 доллара за баррель. Цена январских фьючерсов на североморскую нефтяную смесь марки Brent снизилась на 1,70 доллара до 107,33 доллара за баррель на лондонской ICE Futures Europe Exchange.

Сегодня мировые цены на нефть снижались после выхода статистики в Китае и из-за слабого спроса на аукционе индикативных облигаций Германии, который повысил страх перед усугублением долгового кризиса еврозоны. В ходе аукциона немецких бондов было продано Euro 3.6 млрд. облигаций против планируемых Eurо 6 млрд. Производственный сектор Китая сократился в ноябре максимально за 32 месяца, что вызвало беспокойство о глобальном экономическом замедлении. Цены на нефть упали почти на два процента из-за страха перед падением спроса во второй экономике мира.

На торгах в Нью-Йорке нефть несколько восстановилась после того, как Министерство энергетики сообщило о снижении запасов. Запасы нефти за неделю, по данным EIA, упали на 6,219 млн баррелей, ожидалось повышение на 0,480 млн баррелей, предыдущее изменение -1,060 млн баррелей.

В то же время, JPMorgan Chase & Co в своем отчете снизил прогнозы цен на нефть Brent и WTI на 2012 г. с учетом экономической неопределенности в Европе, США и признаков замедления роста в Китае. Банк снизил прогноз цены на Brent в первом квартале 2012 г. до 105 долларов за баррель со 115 долларов, указывая на экономическую неопределенность и возвращение на рынок нефти из Ливии. Для нефти WTI прогноз на первый квартал был снижен до 98 долларов за баррель со 108 долларов. Кроме этого, снижена оценка сырьевых активов до "ниже рынка". Согласно экспертному мнению, неудачи политиков в Европе и США вызвали ухудшение прогнозов на ближайшие полгода. В частности, фьючерсы на медь с поставкой через три месяца на Лондонской бирже металлов, вероятно, подешевеют в этом году впервые за три года. За сентябрь их котировки снизились на 24%.

До выхода данных о запасах стоимость январских фьючерсов на американскую легкую нефть марки WTI (Light Sweet Crude Oil) на торгах в Нью-Йорке снизилась до 95,35 доллара за баррель и в настоящий момент составляет 95,79 доллара за баррель. Цена январских фьючерсов на североморскую нефтяную смесь марки Brent снизилась на 1,70 доллара до 107,33 доллара за баррель на лондонской ICE Futures Europe Exchange.

В Германии в 07:00 GMT выйдут данные по изменению объема ВВП (окончательное значение) за 3 квартал, а в 09:00 GMT - индикаторы условий деловой среды, оценки текущей ситуации и экономических ожиданий от IFO за ноябрь. В 09:30 GMT Британия опубликует уточненный прирост ВВП, общее изменение объема инвестиций, изменение объёма личных потребительских и государственных расходов, а также валовый прирост основного капитала за 3 квартал. В 11:00 GMT в Британии выйдут данные по балансу промышленных заказов по данным Конфедерации Британских Промышленников за ноябрь. В 14:00 GMT Еврозона отчитается по индексу настроений в деловых кругах Бельгии за ноябрь. В 23:30 GMT Япония опубликует данные по инфляции.

США отмечает в этот день День Благодарения (Thanksgiving Day).

Сопротивление 3:1208 (максимум 21 ноября)

Сопротивление 2:1200 (максимум 22 ноября)

Сопротивление 1:1177 (сессионный максимум? верхняя граница нисходящего канала от 16 ноября)

Текущая цена: 1165,60

Поддержка 1: 1152/55 (область минимума 10 октября и 61,8% FIBO 1068-1188, нижняя граница нисходящего канала от 16 ноября)

Поддержка 2: 1145 (минимум 7 октября)

Поддержка 3: 1129 (минимум 6 октября)

Ордера на покупку отмечены в районе $1,3350. Более значительную поддержку может оказать область $1,3310/00.

В данный момент пара торгуется на $1,3362.

EUR/USD $1.3400, $1.3470, $1.3500, $1.3550, $1.3600

USD/JPY Y76.25, Y76.95, Y77.70, Y78.00AUD/USD $0.9795, $0.9800, $0.9850, $0.9950

EUR/CHF Chf1.2300

Негативно на фьючерсы повлиял рост опасений относительно того, что мировая экономика скатывается в рецессию. Причиной данных опасений стал ряд опубликованных данный.

Так, сегодняшняя статистика показала неожиданно существенное снижение промышленных заказов в ЕС, которые по итогам сентября упали на 6,4% в месячном исчислении против прогнозов -2,4%.

Опасения относительно ситуации в экономике ЕС также выросли после после выхода индексов деловой активности в производственном и сервисном секторе региона. Индексы за ноябрь вышли разно направленные, однако остались ниже отметки 50 пунктов, которая рассматривается как граница между ростом и падением активности в секторе.Снижение фьючерсов также вызвано пессимизмом, который стал преобладать на рынках, после вчерашних макроэкономических данных США и сегодняшних Китая.

Огорчил инвесторов пересмотр ВВП США за третий квартал в существенно меньшую сторону, до 2,0%, чем показывали предварительные данные (2,5%) и ожидали аналитики (2,3%).

PMI в секторе обрабатывающей промышленности КНР в ноябре 2011 года снизился до 48 пункта с 51 пункта в октябре с.г. Значение показателя ниже уровня 50 пунктов рассматривается как признак ухудшения ситуации в отрасли.

Опубликованные перед открытием фондовых площадок США данные по личным доходам/расходам, заказам на товары длительного пользования и количеству обращений за пособиями по безработице не оказали существенного влияния на динамику фьючерсов, поскольку вышли в целом смешанными.После открытия рынков индексы могут отреагировать на публикацию окончательных данных по индексу уверенности потребителей от университета Мичигана за ноябрь, который ожидается в 14:55. В 15:30 GMT США опубликует данные по запасам сырой нефти от министерства энергетики.

Основные фондовые индексы мира завершили сессию или еще торгуются разно направлено:

Nikkei -0.40%

Hang Seng -2.12%

Shanghai Composite -0.73%

FTSE -0.86%

CAC -0.71%

DAX -0.22%

Нефть (декабрьский фьючерс Nymex WTI) котируется по цене $96.30 за баррель (-1,7%).

До начала регулярной сессии цена золота снизилась до уровня $1692,90 за тройскую унцию (-0,6%).(время/страна/показатель/период/предыдущее значение/прогноз/текущее значение)

08:00 Франция Индекс деловой активности в производственном секторе Ноябрь 48.5 47.6 47.6

08:00 Франция Индекс деловой активности в секторе услуг Ноябрь 44.6 44.5 49.3

08:30 Германия Индекс производственной активности PMI Ноябрь 49.1 48.4 47.9

08:30 Германия Индекс активности в сервисном секторе PMI Ноябрь 50.6 50.2 51.4

09:00 Еврозона Индекс производственной активности PMI Ноябрь 47.1 46.6 46.4

09:00 Еврозона Индекс активности в сервисном секторе PMI Ноябрь 46.4 46.1 47.8

09:30 Великобритания Одобренные заявки на ипотеку Октябрь 33.1K 32.3K 35.3K

09:30 Великобритания Протоколы заседания Банка Англии

10:00 Еврозона Новые промышленные заказы с учетом сезонных поправок, м/м Сентябрь +1.9% -2.4% -6.4%

10:00 Еврозона Новые промышленные заказы, г/г Сентябрь +6.2% +6.1% +1.6%

Евро упал против основных валют после того, как опубликованные данные показали неожиданно существенное снижение промышленных заказов в ЕС, которые по итогам сентября упали на 6,4% в месячном исчислении против прогнозов -2,4%.

На этом фоне усилились опасения относительно того, что экономика региона погружается в рецессию. На это также указали индексы деловой активности в производственном и сервисном секторе ЕС.Индексы за ноябрь вышли разно направленные, однако остались ниже отметки 50 пунктов, которая рассматривается как граница между ростом и падением активности в секторе.

Давление на евро также усилилось на фоне отсутствия достаточного спроса на немецкие бонды, аукцион по которым был проведен сегодня. В результате проведенного аукциона Германия привлекла 3.644 млрд евро средств под 2,00% на 10 лет. Доходность предыдущего аналогичного выпуска составляла 2,09%. Покрытие как для текущего так и для предыдущего выпусков составило 1,1.

Планировалось привлечь 6 млрд. евро.

Доллар вырос против основных валют на фоне повышенного спроса на безопасные активы в связи с негативной динамикой основных мировых фондовых индексов.Снижение фондовых индексов вызвано пессимизмом, который стал преобладать на рынках, после вчерашних макроэкономических данных США и сегодняшних Китая.

Огорчил инвесторов пересмотр ВВП США за третий квартал в существенно меньшую сторону, до 2,0%, чем показывали предварительные данные (2,5%) и ожидали аналитики (2,3%).

PMI в секторе обрабатывающей промышленности КНР в ноябре 2011 года снизился до 48 пункта с 51 пункта в октябре с.г. Значение показателя ниже уровня 50 пунктов рассматривается как признак ухудшения ситуации в отрасли.

EUR/USD: в течении европейской сессии пара снизилась ниже отметки $1.3400, показав при этом минимум в районе $1,3570.

GBP/USD: большую часть европейских торгов пара провела в рамках $1,5550-$1,5600.

USD/JPY: пара выросла в область Y77,20.

В 13:30 GMT выйдет блок статистики США: изменение объема заказов на товары долгосрочного пользования, основной индекс расходов на личное потребление, изменение уровня расходов населения за октябрь, число первичных обращений за пособием по безработице и число повторных заявок на получение пособия по безработице за ноябрь. В 14:55 GMT США отчитается по индикатору уверенности потребителей от университета Мичигана за ноябрь. В 15:30 GMT США опубликует данные по запасам сырой нефти от министерства энергетики. В 17:40 GMT выступит с речью Глава Банка Канады. В 19:00 GMT США опубликует Доклад Казначейства о валюте. В 21:45 GMT Новая Зеландия опубликует сальдо торгового баланса (за 12 мес, от начала года) и сальдо баланса внешней торговли.

EUR/USD

Ордера на продажу $1.3480, $1.3450, $1.3420

Ордера на покупку $1.3350, $1.3310/00

- оппозиция Германии связана в основном со сроками;

- комиссия не определилась с тем, какой вариант еврооблигаций является предпочтительнее.

- оппозиция Германии связана в основном со сроками;

- комиссия не определилась с тем, какой вариант еврооблигаций является предпочтительнее.

В результате проведенного аукциона Германия привлекла 3.644 млрд евро средств под 2,00% на 10 лет. Доходность предыдущего аналогичного выпуска составляла 2,09%. Покрытие как для текущего так и для предыдущего выпусков составило 1,1.

Планировалось привлечь 6 млрд. евро.

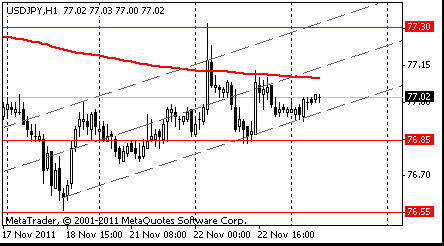

Сопротивление 3: Y77.90 (максимум 9 ноября)

Сопротивление 2: Y77.50 (максимум 15 ноября)

Сопротивление 1: Y77.30 (максимум 22 ноября)

Текущая цена: Y77.19

Поддержка 1:Y77.00 (линия поддержки от 18 ноября, МА(200) для Н1)

Поддержка 2:Y76.80 (минимум 22 ноября)

Поддержка 3:Y76.55 (минимум 18 ноября)

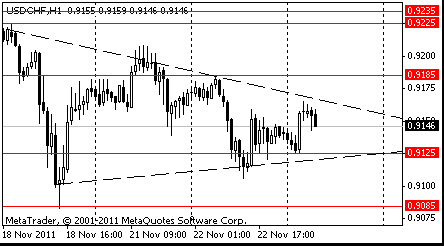

Сопротивление 3: Chf0.9300/10 (область максимума октября)

Сопротивление 2: Chf0.9230 (максимум 17 ноября)

Сопротивление 1: Chf0.9200/10 (сессионный максимум, максимум 21 ноября)

Текущая цена: Chf0.9185

Поддержка 1: Chf0.9130 (сессионный минимум)

Поддержка 2: Chf0.9090 (50,0% FIBO Chf0,8950-Chf0,9230)

Поддержка 3: Chf0.9060 (61,8% FIBO Chf0,8950-Chf0,9230)

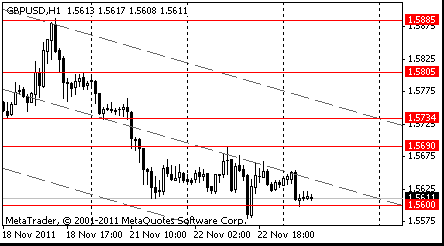

Сопротивление 3:$1.5720 (50,0% FIBO $1,5890-$1,5550, верхняя граница нисходящего канала от 14 ноября)

Сопротивление 2:$1.5680/90 (38,2% FIBO $1,5890-$1,5550, максимум 22 ноября)

Сопротивление 1:$1.5630 (максимум европейской сессии)

Текущая цена: $1.5580

Поддержка 1: $1.5550/40 (сессионный минимум, минимум 12 октября, нижняя граница нисходящего канала от 14 ноября)

Поддержка 2: $1.5380 (линия поддержки от мая 2010 года)

Поддержка 3: $1.5270 (минимум 6 октября)

Сопротивление 3:$1.3530 (сессионный максимум)

Сопротивление 2:$1.3480 (максимум европейской сессии, линия сопротивления от 27 октября)

Сопротивление 1:$1.3420 (минимум 17 ноября)

Текущая цена: $1.3402

Поддержка 1: $1.3370 (сессионный минимум, минимум 10 октября)

Поддержка 2: $1.3240 (минимум 6 октября)

Поддержка 3: $1.3150 (минимум октября)

- безработица в 2011 году будет в районе 17%;

- безработица в 2012 году будет выше 18%;

- ВВП Греции в 2011 году сократится на не менее чем 5,5%, а в 2012 году на 2,8%;

- ВВП Греции в 2013 году вырастет на 1%.

Снижение вызвано пессимизмом, который стал преобладать на рынке, после вчерашних макроэкономических данных США и сегодняшних Китая.

PMI в секторе обрабатывающей промышленности КНР в ноябре 2011 года снизился до 48 пункта с 51 пункта в октябре с.г. Значение показателя ниже уровня 50 пунктов рассматривается как признак ухудшения ситуации в отрасли.

Огорчил инвесторов пересмотр ВВП США за третий квартал в существенно меньшую сторону, до 2,0%, чем показывали предварительные данные (2,5%) и ожидали аналитики (2,3%).Продажи усилились после выхода неожиданно слабых данных по промышленным заказам в ЕС, которые по итогам сентября упали на 6,4% в месячном исчислении против прогнозов -2,4%.

На текущий момент:

FTSE 5,170 -37.04 -0.71%

CAC 2,853 -17.66 -0.62%

DAX 5,493 -44.51 -0.80%

Акции Commerzbank AG снизились на -0,46%, после того, как в СМИ появилась информация, что второму по величине немецком банку может потребоваться около 5 млрд долл. дополнительного капитала - гораздо больше, чем ожидалось ранее.

Стоимость акций Logica Plc уменьшилась на 2,9%, после того как аналитики Jefferies Group Inc понизили оценку акций британо-нидерландского провайдера IT-услуг.

EUR/USD $1.3400, $1.3470, $1.3500, $1.3550, $1.3600

USD/JPY Y76.25, Y76.95, Y77.70, Y78.00AUD/USD $0.9795, $0.9800, $0.9850, $0.9950

EUR/CHF Chf1.2300

Nikkei 225 closed

Hang Seng 17,864 -387.16 -2.12%

S&P/ASX 4,051 -81.98 -1.98%

Shanghai Composite 2,395 -17.56 -0.73%

Азиатские фондовые индексы резко понизились в среду. Новый всплеск опасений в отношении возможного понижения суверенного кредитного рейтинга Франции и сообщения о сокращении производственной активности в Китае привели к падению фондовых индикаторов. Падение котировок акций горнодобывающих компаний оказало давление на австралийский рынок вслед за тем, как JPMorgan понизил прогнозы для цен на железную руду. Между тем в связи с праздником в Японии объем торгов был относительно сдержанным.

Financial Times

Единственный способ предотвратить паническую распродажу облигаций еврозоны

Текущие потрясения на рынках облигаций в еврозоне поразительно похожи на ситуацию осени 2008 года, утверждают в статье для The Financial Times немецкий экономист Петер Бофингер и финансист Джордж Сорос. Тогда вкладчики перестали верить в стабильность банков, где держали деньги. Предотвратить панический отток вкладчиков из одного банка можно было только одним способом - ввести всеобъемлющие государственные гарантии вкладов во всех банках, напоминают авторы. "Сегодня мы наблюдаем паническую распродажу облигаций: кризис доверия, который сам себя раскручивает. Утеряна вера в стабильность большинства суверенных заемщиков еврозоны. В результате ставки по долгосрочным кредитам растут, и все новые страны вместо временных проблем с ликвидностью получают перманентные проблемы с финансовой состоятельностью", - говорится в статье.

BBC

Всемирный банк: низкий спрос мешает росту экономики Азии

В докладе Всемирного банка говорится, что рост экономики в странах Восточной Азии замедляется из-за снижения экспорта.Тем не менее, согласно прогнозам банка, рост в этом регионе составит весьма впечатляющие 8,2% в 2011 году и 7,8% в 2012.Однако банк считает, что неопределенность экономической ситуации в Европе и общее снижение темпов роста мировой экономики окажут воздействие на эти страны. В специальном докладе, посвященном этому региону, Всемирный банк указывает, что правительства стран восточной Азии должны содействовать увеличению внутреннего спроса и росту производительности.

DW

Глава Еврогруппы: Помощь Греции зависит от письменных обязательств переходного правительства

Помощь Греции напрямую зависит от письменных обязательств переходного правительства этой страны придерживаться согласованного ранее курса экономии. Свои подписи под документом отказываются ставить греческие консерваторы.Глава Еврогруппы Жан-Клод Юнкер выразил надежду, что в скором времени Греции сможет быть выплачен шестой транш кредитов для преодоления финансового кризиса, сообщает агентство AFP. Он также "с уверенностью" относится к тому, что новому греческому премьер-министру Лукасу Пападимосу удастся убедить представителей всех партий, входящих в правительство его страны, поставить свои подписи под обязательствами по программе экономии Греции. Об этом Юнкер заявил во вторник, 22 ноября, в Люксембурге после встречи с Пападимосом.

РБК-Daily

Рост ВВП США в III квартале пересмотрен с 2,5% до 2%

ВВП США в III квартале 2011г. по сравнению с предыдущим кварталом вырос на 2% в перерасчете на годовые темпы (annual rate). Таковы пересмотренные данные, представленные сегодня Министерством торговли США. Прежние оценки ведомства были куда оптимистичнее - еще в конце октября Минторг сообщал о росте американской экономики на 2,5% в указанный период. Переоценке в меньшую сторону подверглись такие компоненты ВВП, как личное потребление и инвестиции бизнеса в товарно-материальные запасы. Так, потребительские расходы в июле-сентябре 2011г. выросли, по пересмотренным данным, на 2,3% (ранее сообщалось о росте на 2,4%), а предприятия сократили запасы на 8,5 млрд долл. (ранее, напротив, сообщалось об увеличении деловых запасов на 5,4 млрд долл.).

Евро упал против доллара в шестой раз за последних восемь дней перед публикацией сегодняшних данных в ЕС, которые могут подтвердить затухания экономического роста в связи с распростронением долгового кризиса Европы. Единая валюта снизилась против иены перед публикацией данных по производству в Германии и Франции, двух крупнейших экономик Европы, которые, как ожидается покажут ослабление в этом месяце.

В то же время, сегодня Еврокомиссия представит проект создания рынка единых европейских облигаций - евробондов, который на данный момент считается ключевым вариантом формирования системы финансовой стабилизации ЕС. Не ясно пока итоговое отношение Германии к данному документу. Возможно, оно прояснится в ближайшие дни. 24 ноября пройдет заседание Еврокомиссии, где планируется встреча канцлера Германии А. Меркель, президента Франции Н. Саркози и главы итальянского кабинета М. Монти. На ней, вполне ожидаемо, будут обсуждаться вопросы поддержки финансов "периферийных" стран.

Бельгийская газета De Standaard сообщила, что планируемое спасение банка Dexia SA невозможно, так как Бельгия не может обеспечить согласованную долю финансирования. Это привело к падению евро ниже отметки 1,35 доллара США на фоне ожиданий того, что кредитный рейтинг Франции ААА может оказаться под угрозой. Бельгия обратилась к Франции с просьбой о пересмотре плана действий по отношению к Dexia, и возможным результатом этого пересмотра может оказаться увеличение доли Франции, говорят в De Standaard. Министр финансов Бельгии Дидье Рейндерс и Франция отрицают, что они пересматривают условия соглашения, отмечают в газете. В среду Рейндерс направляется в Париж, очевидно, для обсуждения заявки города Льеж на проведение Всемирной выставки в 2017 году.

Канадский доллар, вырос против большинства валют после того как последний отчет показал, что розничные продажи выросли в сентябре самыми быстрыми темпами за год, тем самым, улучшая перспективы для экономического роста.Валюта Канады выросла с почти самого низкого уровня более чем за шесть недель по отношению к доллару США, после того, как Международный валютный фонд сделал объявление о запуске новых механизмов экстренного кредитования, направленных на поддержку европейских государств в период кризиса и ограничение его распространения.

Австралийский доллар находится под давлением со стороны возобновившихся опасений относительно еврозоны и слабых данных о производственном секторе Китая. Резкое падение предварительного индекса менеджеров по снабжению PMI для производственного сектора Китая HSBC в ноябре – до 48,0 с окончательного октябрьского значения 51,0 – также оказало давление на рисковые валюты.

EUR/USD: с начала азиатских торгов пара падает.

GBP/USD: с начала азиатских торгов пара снижается.

USD/JPY: с начала азиатских торгов пара торгуется в диапазоне Y76.95-Y77.05.

В среду в 08:30 GMT в Германии, а в 09:00 GMT в Еврозоне выйдут индексы деловой активности в производственном секторе и секторе услуг за ноябрь. В 09:00 GMT в Еврозоне также выйдет композитный индекс за ноябрь. В 09:30 GMT Британия опубликует протокол последнего заседания Банка Англии по денежно-кредитной политике и отчитается по объему ипотечного кредитования от ВВА за октябрь. В 10:00 GMT в Еврозоне выйдут данные по изменению объема промышленных заказов за сентябрь. В 13:30 GMT выйдет блок статистики США: изменение объема заказов на товары долгосрочного пользования, основной индекс расходов на личное потребление, изменение уровня расходов населения за октябрь, число первичных обращений за пособием по безработице и число повторных заявок на получение пособия по безработице за ноябрь. В 14:55 GMT США отчитается по индикатору уверенности потребителей от университета Мичигана за ноябрь. В 15:30 GMT США опубликует данные по запасам сырой нефти от министерства энергетики. В 17:40 GMT выступит с речью Глава Банка Канады. В 19:00 GMT США опубликует Доклад Казначейства о валюте. В 21:45 GMT Новая Зеландия опубликует сальдо торгового баланса (за 12 мес, от начала года) и сальдо баланса внешней торговли.

По итогам торгов японский индекс Nikkei 225 потерял 0,4%, китайский Shanghai Composite стал легче на 0,1%, а австралийский S&P/ASX 200 снизился на 0,7%.

Акции компании James Hardie Industries, 68% продаж облицовочных материалов для дома которой приходятся на США, подешевели на 1,5%.

После появления в СМИ информации о том, что продажа недвижимости в крупнейших городах Китая в октябре сократилась на 39% г/г, упали котировки китайских девелоперов China Resources Land (-2,2%) и Evergrande Real Estate Group (-2,3%).

Рыночная капитализация сталелитейной компании OneSteel снизилась на 11% в связи с сообщением её СЕО о том, что он не исключает вероятности закрытия основного завода в случае, если финансовую деятельность не удастся улучшить другими способами.

Бумаги Osaka Securities Exchange подросли на 4,6% на новости о том, что она достигла договорённости по поводу продажи своего бизнеса фирме Tokyo Stock Exchange Group. Как стало известно, в результате данного объединения будет образована третья по величине в мире биржа.

Акции компании Fosun International, являющейся, по некоторым данным, крупнейшим акционером холдинга Focus Media, ушли в минус на 5,6% после того, как аналитики Muddy Waters порекомендовали эти акции к продаже.

Котировки Olympus взлетели на 20% на сообщении независимой комиссии, расследующей завышение выплат консультантам этой вовлечённой в скандал компании, о том, что пока не было найдено доказательств организации преступления.

Бумаги японских экспортёров показали положительную динамику. Так, акции крупнейшего в стране экспортёра потребительской электроники Sony подросли на 3,1%, а котировки автопроизводителей Honda Motor и Nissan Motor ушли в плюс на 2% и 1,8% соответственно.

Европейские фондовые индексы по итогам торгов снизились, так как растущая доходность облигаций стран еврозоны перевесила ранний рост фондовых рынков. Министры финансов Еврозоны заявили об одобрении выплат Греции очередных 8 млрд. евро, официальное решение об этом будет принято в конце месяца. Кроме того, рейтинговое агентство Standard & Poor’s сохранило на прежнем уровне кредитные рейтинги Испании и США. Рейтинг Испании сохранен на уровне АА- с прогнозом "негативный". Суверенный рейтинг США сохранен на уровне "АА+" с "негативным" прогнозом. Но к концу торгов индексы снизились после того, как сегодня на аукционе первичного размещения доходность по 3-х месячным испанским векселям подскочила до 5,11%, что превосходит доходность аналогичных долговых обязательств Греции и Португалии. Поводом для такого роста стало заявление агентства S&P, что победа на парламентских выборах Испании правоцентристской партии, выступающей за ужесточение бюджетной политики, не влияет на суверенный рейтинг страны.

Национальные фондовые индексы снизились во всех 18 рынках в Западной Европе. Французский CAC 40 потерял 0,8%, индекс Германии DAX упал на 1,2%, а британский индекс FTSE 100 снизился на 0,3%.

Под конец дня худшую динамику демонстрировали акции банков, во главе с бумагами немецкого Commerzbank. Согласно информации из осведомленных источников, Commerzbank может понадобиться куда более значительный размер дополнительного капитала, нежели ожидалось ранее. Сообщается, что в случае ужесточения правил со стороны Европейской службы банковского надзора, Comerzbank понадобится привлечь около 5 млрд евро ($6,7 млрд), тогда как ранее ожидалось 2,9 млрд евро. На этой новости акции Commerzbank рухнули на 15%.

Бельгийский Dexia потерял 8,1% рыночной капитализации, итальянский UniCredit и французский BNP Paribas снизились на 4,2% и 4,9% соответственно.

В то же время шведский кредитор Danske Bank показал рост в 1,4% после сообщения о покупке акций банка инвестиционной компанией Cevian Capital.

Бумаги финского производителя телефонов Nokia упали на 8,8% после того, как брокерская компания Pacific Crest опубликовала доклад, в котором говорится о поставках меньше, чем ожидалось, устройств под управлением Windows Phone 7, и "разочаровывающих" продажах продукта компании Lumia.

Акции второго по величине тур-оператора в Европе Thomas Cook Group упали на 75% после заявления компании о проведенных переговорах с банками о финансировании.

Котировки датского производителя ювелирных изделий Pandora подскочили на 10% после сообщения о прибыли по результатам третьего квартала в размере 341 млн крон ($ 62 млн), превзошедшей оценки большинства аналитиков.

Производитель авиационной техники Zodiac Aerospace поднялся на 4,6% после прогноза о 20%-ном росте продаж в связи с тем, что компания поставляет части для новых самолетов в программах Boeing и Airbus. Zodiac также планирует увеличить выплаты дивидендов на 20% до 1,20 евро за штуку.

Акции британской компании British Land, второго по величине девелопера в стране, подорожали на 1,5% после того, как американский инвестиционный банк Bank of America повысил рекомендации по ее ценным бумагам. Кроме того, швейцарский банк UBS назвал British Land "наиболее устойчивой из всех крупных британских компаний".

По итогам торгов фондовые индексы США снизились, не сумев удержаться на положительной территории после новшеств от МВФ. Опубликованная сегодня макроэкономическая статистика носила смешанный характер - согласно пересмотренным данным, ВВП в третьем квартале увеличился на 2% вместо 2,5%, названных в предварительной оценке. В то же время, по пересмотренным данным уровень личных потребительских расходов в США в 3-м квартале вырос в годовом исчислении на 2.3%, прогнозировалось 2.4%. Опубликованный сегодня индекс производственной активности ФРБ Ричмонда отметил слабое улучшение в производственном секторе, показав в ноябре значение 0 против прогноза -1 -и -6 за пред. период. Этот результат стал первым признаком стабилизации после четырех месяцев отрицательных показателей.

Днем ранее члены комитета Конгресса США не сумели договориться о мерах по сокращению дефицита бюджета страны, и решение этого вопроса может сильно затянуться. Тем не менее, новость о том, что главные рейтинговые агентства подтвердили кредитный рейтинг США, ограничила негативные настроения на рынке. В частности, агентство S&P подтвердило рейтинг на уровне АА+, Moody’s - на уровне ААА с негативным прогнозом. Агентство Fitch отметило, что неспособность "суперкомитета" справиться с задачей выработки мер по сокращению дефицита госбюджета может привести к понижению прогноза по кредитному рейтингу или даже самого рейтинга.

Индексы несколько восстановили свои потери после того, как МВФ объявил об изменениях в механизмах кредитования. Как стало известно, выделяемая в рамках новых механизмов ликвидность может предоставляться на срок от 6 до 24 месяцев. Размер кредитов, выдаваемых на полгода, может доходить до 5-кратного размера от вклада данного государства в МВФ; размер 12-24 месячных займов - до 10-кратного размера от вклада.

Dow 11,493.72 -53.59 -0.46%, Nasdaq 2,521.28 -1.86 -0.07%, S&P 500 1,188.04 -4.94 -0.41%

В составе индекса Dow Jones Industrial Average подавляющее большинство акций закончило сессию с понижением. Максимальные потери понесли акции алюминиевого гиганта Alcoa (AA, -2,2%) и Bank of America (BAC, -2,2%).

Котировки крупнейшей авиастроительной компании Boeing (ВА) упали на 1,9% после заявления о том, что компания может закрыть завод по производству военных самолётов, расположенный в городе Уичита, штат Канзас, в связи с сокращением бюджета министерства обороны США. В компании Boeing сообщили, что изучение рыночной ситуации, связанной с данным заводом, должно быть завершено к концу текущего года или началу следующего года.

Акции производителя компьютерной техники Hewlett-Packard (HPQ) снизились на 0,8% - прогнозы компании оказались хуже ожиданий аналитиков. Компания ожидает, что в первом квартале с окончанием в январе прибыль составит от 83 до 86 центов на акцию, аналитики в среднем ожидают $1,11 на одну бумагу.

В отраслевом разрезе индекса S&P500 наиболее предпочтительные по итогам сессии показатели у здравоохранения и потребительского сектора; хуже рынка результаты у сектора энергоносителей.

Оператор видеопроката Netflix потерял 5,4% на новостях о размещении акций и конвертируемых облигаций на общую сумму $400 млн.

Фармацевтическая компания Gilead Sciences, крупнейший в мире производитель препаратов для лечения ВИЧ-инфицированных больных, выросла на 6,9% после того, как аналитики BMO Capital Markets повысили рейтинг ее акций.

Акции поставщика медицинского оборудования Medtronic выросли на 4,5% в связи с отчетом за второй квартал с превышением прогнозов.

Котировки крупнейшего в мире производителя консервированных супов Campbell Soup упали на 5,3% после того, как компания сообщила о продажах по результатам первого финансового квартала в размере $ 2160 млн, которые не дотянули до оценок аналитиков.

Вчера евро и другие рисковые активы получили толчок к росту после объявления МВФ о пакете мер, направленных на увеличение сумм кредитования, выделяемых для борьбы с распространением кризиса. Единая валюта выросла после того, как Международный валютный фонд сделал объявление о запуске новых механизмов экстренного кредитования, направленных на поддержку европейских государств в период кризиса и ограничение его распространения. Как стало известно, выделяемая в рамках новых механизмов ликвидность может предоставляться на срок от 6 до 24 месяцев. Размер кредитов, выдаваемых на полгода, может доходить до 5-кратного размера от вклада данного государства в МВФ; размер 12-24 месячных займов - до 10-кратного размера от вклада. МВФ отметил, что данная помощь предназначается для стран, пострадавших в результате "внешних шоков".

Доллар США вчера показал смешанную динамику после выхода пересмотренных данных о ВВП США за III кв., которые оказались ниже прогнозов. Однако сокращение показателя произошло в результате пересмотра с понижением объема производственных запасов, что отняло от ВВП весьма существенные 1,55% годового прироста.

EUR/USD: вчера пара торговалась с повышением.

GBP/USD: вчера пара показала разнонаправленную динамику.

USD/JPY: вчера пара росла.

В среду в 08:30 GMT в Германии, а в 09:00 GMT в Еврозоне выйдут индексы деловой активности в производственном секторе и секторе услуг за ноябрь. В 09:00 GMT в Еврозоне также выйдет композитный индекс за ноябрь. В 09:30 GMT Британия опубликует протокол последнего заседания Банка Англии по денежно-кредитной политике и отчитается по объему ипотечного кредитования от ВВА за октябрь. В 10:00 GMT в Еврозоне выйдут данные по изменению объема промышленных заказов за сентябрь. В 13:30 GMT выйдет блок статистики США: изменение объема заказов на товары долгосрочного пользования, основной индекс расходов на личное потребление, изменение уровня расходов населения за октябрь, число первичных обращений за пособием по безработице и число повторных заявок на получение пособия по безработице за ноябрь. В 14:55 GMT США отчитается по индикатору уверенности потребителей от университета Мичигана за ноябрь. В 15:30 GMT США опубликует данные по запасам сырой нефти от министерства энергетики. В 17:40 GMT выступит с речью Глава Банка Канады. В 19:00 GMT США опубликует Доклад Казначейства о валюте. В 21:45 GMT Новая Зеландия опубликует сальдо торгового баланса (за 12 мес, от начала года) и сальдо баланса внешней торговли.

Сопротивление 2: Y77.50 (максимум 15 ноября)

Сопротивление 1: Y77.30 (сессионный максимум)

Текущая цена: Y77.02

Поддержка 1: Y76.85 (минимум 22 ноября)

Поддержка 2: Y76.55 (минимум 18 ноября)

Поддержка 3: Y75.30 (минимум 12 октября)

Комментарии: пара торгуется в восходящем тренде. В фокусе сопротивление Y77.30.

Сопротивление 2: Chf0.9225/35 (область максимумов 16-18 ноября)

Сопротивление 1: Chf0.9185 (максимум 22 ноября)

Текущая цена: Chf0.9146

Поддержка 1: Chf0.9125 (сессионный минимум)

Поддержка 2: Chf0.9085 (минимум 18 ноября)

Поддержка 3: Chf0.9020 (76.4% FIBO Chf0.9235-Chf0.8950)

Комментарии: пара находится в треугольнике. В фокусе сопротивление Chf0.9185.

Сопротивление 2: $1.5735 (50.0% FIBO $1.5580-$1.5885)

Сопротивление 1: $1.5690 (максимум 22 ноября)

Текущая цена: $1.5611

Поддержка 1: $1.5600 (сессионный минимум)

Поддержка 2: $1.5540 (минимум 12 октября)

Поддержка 3: $1.5485 (76.4% FIBO $1.6160-$1.5270)

Комментарии: пара находится в нисходящем тренде. В фокусе поддержка $1.5600.

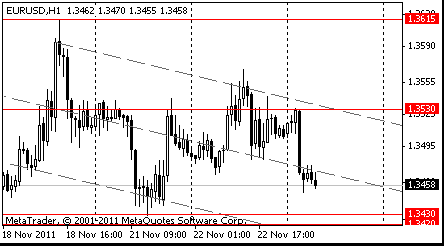

Сопротивление 3:$1.3665 (61.8% FIBO $1.3810-$1.3422)

Сопротивление 2:$1.3615 (максимум 18 ноября)

Сопротивление 1:$1.3530 (сессионный максимум)

Текущая цена: $1.3458

Поддержка 1: $1.3420/30 (область минимумов 16-21 ноября)

Поддержка 2: $1.3400 (психологический уровень)

Поддержка 3: $1.3360 (минимум 7 октября)

Nikkei 225 8,315 -33.53 -0.40%

Hang Seng 18,252 +25.74 +0.14%

S&P/ASX 200 4,133 -30.03 -0.72%

Shanghai Composite 2,413 -2.50 -0.10%

FTSE 100 5,207 -15.78 -0.30%

CAC 40 2,871 -24.26 -0.84%

DAX 5,537 -68.61 -1.22%

Dow 11,493.72 -53.59 -0.46%

Nasdaq 2,521.28 -1.86 -0.07%

S&P 500 1,188.04 -4.94 -0.41%

10 Year Yield 1.94% -0.02 --

Oil $97.97 -0.04 -0.04%

Gold $1,700.10 -2.30 -0.14%

02:30 Китай Производственный индекс PMI от HSBC Ноябрь 51.0

08:00 Франция Индекс деловой активности в производственном секторе Ноябрь 48.5 47.6

08:00 Франция Индекс деловой активности в секторе услуг Ноябрь 44.6 44.5

08:30 Германия Индекс производственной активности PMI Ноябрь 49.1 48.4

08:30 Германия Индекс активности в сервисном секторе PMI Ноябрь 50.6 50.2

09:00 Еврозона Индекс производственной активности PMI Ноябрь 47.1 46.6

09:00 Еврозона Индекс активности в сервисном секторе PMI Ноябрь 46.4 46.1

09:30 Великобритания Одобренные заявки на ипотеку Октябрь 33.1K 32.3K

09:30 Великобритания Протоколы заседания Банка Англии

10:00 Еврозона Новые промышленные заказы с учетом сезонных поправок, м/м Сентябрь +1.9% -2.4%

10:00 Еврозона Новые промышленные заказы, г/г Сентябрь +6.2% +6.1%

13:30 США Заказы на товары длительного пользования Октябрь -0.6% -0.9%

13:30 США Заказы на товары длительного пользования, за искл-ем транспорта Октябрь +1.7% +0.1%

13:30 США Заказы на товары длительного пользования за искл-ем оборонной промышленности Октябрь -1.1%

13:30 США Личные доходы, м/м Октябрь +0.1% +0.3%

13:30 США Личные расходи, м/м Октябрь +0.6% +0.4%

13:30 США Индекс цен производителей, базовое значение, м/м Октябрь 0.0% +0.1%

13:30 США Индекс цен производителей, базовое значение, г/г Октябрь +1.6%

13:30 США Первичные обращения за пособием по безработице, тыс. неделя по 19 ноября 388 387

13:55 США Индекс уверенности потребителей от университета Мичигана/Reuters Ноябрь 64.2 64.1

15:30 США Изменение запасов нефти, млн. баррелей неделя по 18 ноября -1.1

17:40 Канада Речь главы Банка Канады М. Карни

21:45 Новая Зеландия Торговый баланс, млрд Октябрь -751 -454

Закрытие фондовых индексов:

Change % Change Last

По итогам сессии вторника основные фондовые индексы азиатского региона показали смешанную динамику. Основной негатив пришёл из Соединённых Штатов, в которых "суперкомитету" не удалось добиться разрешения противоречий между республиканцами и демократами, и проект сокращения дефицита бюджета так и остался несогласованным. Данная новость оказала отрицательное влияние на котировки ряда азиатских экспортёров, ориентированных на рынок США. В то же время, акции японских экспортеров выросли на фоне ослабления иены против доллара США.

По итогам торгов японский индекс Nikkei 225 потерял 0,4%, китайский Shanghai Composite стал легче на 0,1%, а австралийский S&P/ASX 200 снизился на 0,7%.

Акции компании James Hardie Industries, 68% продаж облицовочных материалов для дома которой приходятся на США, подешевели на 1,5%.

После появления в СМИ информации о том, что продажа недвижимости в крупнейших городах Китая в октябре сократилась на 39% г/г, упали котировки китайских девелоперов China Resources Land (-2,2%) и Evergrande Real Estate Group (-2,3%).

Рыночная капитализация сталелитейной компании OneSteel снизилась на 11% в связи с сообщением её СЕО о том, что он не исключает вероятности закрытия основного завода в случае, если финансовую деятельность не удастся улучшить другими способами.

Бумаги Osaka Securities Exchange подросли на 4,6% на новости о том, что она достигла договорённости по поводу продажи своего бизнеса фирме Tokyo Stock Exchange Group. Как стало известно, в результате данного объединения будет образована третья по величине в мире биржа.

Акции компании Fosun International, являющейся, по некоторым данным, крупнейшим акционером холдинга Focus Media, ушли в минус на 5,6% после того, как аналитики Muddy Waters порекомендовали эти акции к продаже.

Котировки Olympus взлетели на 20% на сообщении независимой комиссии, расследующей завышение выплат консультантам этой вовлечённой в скандал компании, о том, что пока не было найдено доказательств организации преступления.

Бумаги японских экспортёров показали положительную динамику. Так, акции крупнейшего в стране экспортёра потребительской электроники Sony подросли на 3,1%, а котировки автопроизводителей Honda Motor и Nissan Motor ушли в плюс на 2% и 1,8% соответственно.

Европейские фондовые индексы по итогам торгов снизились, так как растущая доходность облигаций стран еврозоны перевесила ранний рост фондовых рынков. Министры финансов Еврозоны заявили об одобрении выплат Греции очередных 8 млрд. евро, официальное решение об этом будет принято в конце месяца. Кроме того, рейтинговое агентство Standard & Poor’s сохранило на прежнем уровне кредитные рейтинги Испании и США. Рейтинг Испании сохранен на уровне АА- с прогнозом "негативный". Суверенный рейтинг США сохранен на уровне "АА+" с "негативным" прогнозом. Но к концу торгов индексы снизились после того, как сегодня на аукционе первичного размещения доходность по 3-х месячным испанским векселям подскочила до 5,11%, что превосходит доходность аналогичных долговых обязательств Греции и Португалии. Поводом для такого роста стало заявление агентства S&P, что победа на парламентских выборах Испании правоцентристской партии, выступающей за ужесточение бюджетной политики, не влияет на суверенный рейтинг страны.

Национальные фондовые индексы снизились во всех 18 рынках в Западной Европе. Французский CAC 40 потерял 0,8%, индекс Германии DAX упал на 1,2%, а британский индекс FTSE 100 снизился на 0,3%.

Под конец дня худшую динамику демонстрировали акции банков, во главе с бумагами немецкого Commerzbank. Согласно информации из осведомленных источников, Commerzbank может понадобиться куда более значительный размер дополнительного капитала, нежели ожидалось ранее. Сообщается, что в случае ужесточения правил со стороны Европейской службы банковского надзора, Comerzbank понадобится привлечь около 5 млрд евро ($6,7 млрд), тогда как ранее ожидалось 2,9 млрд евро. На этой новости акции Commerzbank рухнули на 15%.

Бельгийский Dexia потерял 8,1% рыночной капитализации, итальянский UniCredit и французский BNP Paribas снизились на 4,2% и 4,9% соответственно.

В то же время шведский кредитор Danske Bank показал рост в 1,4% после сообщения о покупке акций банка инвестиционной компанией Cevian Capital.

Бумаги финского производителя телефонов Nokia упали на 8,8% после того, как брокерская компания Pacific Crest опубликовала доклад, в котором говорится о поставках меньше, чем ожидалось, устройств под управлением Windows Phone 7, и "разочаровывающих" продажах продукта компании Lumia.

Акции второго по величине тур-оператора в Европе Thomas Cook Group упали на 75% после заявления компании о проведенных переговорах с банками о финансировании.

Котировки датского производителя ювелирных изделий Pandora подскочили на 10% после сообщения о прибыли по результатам третьего квартала в размере 341 млн крон ($ 62 млн), превзошедшей оценки большинства аналитиков.

Производитель авиационной техники Zodiac Aerospace поднялся на 4,6% после прогноза о 20%-ном росте продаж в связи с тем, что компания поставляет части для новых самолетов в программах Boeing и Airbus. Zodiac также планирует увеличить выплаты дивидендов на 20% до 1,20 евро за штуку.

Акции британской компании British Land, второго по величине девелопера в стране, подорожали на 1,5% после того, как американский инвестиционный банк Bank of America повысил рекомендации по ее ценным бумагам. Кроме того, швейцарский банк UBS назвал British Land "наиболее устойчивой из всех крупных британских компаний".

По итогам торгов фондовые индексы США снизились, не сумев удержаться на положительной территории после новшеств от МВФ. Опубликованная сегодня макроэкономическая статистика носила смешанный характер - согласно пересмотренным данным, ВВП в третьем квартале увеличился на 2% вместо 2,5%, названных в предварительной оценке. В то же время, по пересмотренным данным уровень личных потребительских расходов в США в 3-м квартале вырос в годовом исчислении на 2.3%, прогнозировалось 2.4%. Опубликованный сегодня индекс производственной активности ФРБ Ричмонда отметил слабое улучшение в производственном секторе, показав в ноябре значение 0 против прогноза -1 -и -6 за пред. период. Этот результат стал первым признаком стабилизации после четырех месяцев отрицательных показателей.

Днем ранее члены комитета Конгресса США не сумели договориться о мерах по сокращению дефицита бюджета страны, и решение этого вопроса может сильно затянуться. Тем не менее, новость о том, что главные рейтинговые агентства подтвердили кредитный рейтинг США, ограничила негативные настроения на рынке. В частности, агентство S&P подтвердило рейтинг на уровне АА+, Moody’s - на уровне ААА с негативным прогнозом. Агентство Fitch отметило, что неспособность "суперкомитета" справиться с задачей выработки мер по сокращению дефицита госбюджета может привести к понижению прогноза по кредитному рейтингу или даже самого рейтинга.

Dow 11,493.72 -53.59 -0.46%, Nasdaq 2,521.28 -1.86 -0.07%, S&P 500 1,188.04 -4.94 -0.41%

В составе индекса Dow Jones Industrial Average подавляющее большинство акций закончило сессию с понижением. Максимальные потери понесли акции алюминиевого гиганта Alcoa (AA, -2,2%) и Bank of America (BAC, -2,2%).

Котировки крупнейшей авиастроительной компании Boeing (ВА) упали на 1,9% после заявления о том, что компания может закрыть завод по производству военных самолётов, расположенный в городе Уичита, штат Канзас, в связи с сокращением бюджета министерства обороны США. В компании Boeing сообщили, что изучение рыночной ситуации, связанной с данным заводом, должно быть завершено к концу текущего года или началу следующего года.

Акции производителя компьютерной техники Hewlett-Packard (HPQ) снизились на 0,8% - прогнозы компании оказались хуже ожиданий аналитиков. Компания ожидает, что в первом квартале с окончанием в январе прибыль составит от 83 до 86 центов на акцию, аналитики в среднем ожидают $1,11 на одну бумагу.

В отраслевом разрезе индекса S&P500 наиболее предпочтительные по итогам сессии показатели у здравоохранения и потребительского сектора; хуже рынка результаты у сектора энергоносителей.

Оператор видеопроката Netflix потерял 5,4% на новостях о размещении акций и конвертируемых облигаций на общую сумму $400 млн.

Фармацевтическая компания Gilead Sciences, крупнейший в мире производитель препаратов для лечения ВИЧ-инфицированных больных, выросла на 6,9% после того, как аналитики BMO Capital Markets повысили рейтинг ее акций.

Акции поставщика медицинского оборудования Medtronic выросли на 4,5% в связи с отчетом за второй квартал с превышением прогнозов.

Котировки крупнейшего в мире производителя консервированных супов Campbell Soup упали на 5,3% после того, как компания сообщила о продажах по результатам первого финансового квартала в размере $ 2160 млн, которые не дотянули до оценок аналитиков.

02:30 Китай Производственный индекс PMI от HSBC Ноябрь 51.0

08:00 Франция Индекс деловой активности в производственном секторе Ноябрь 48.5 47.6

08:00 Франция Индекс деловой активности в секторе услуг Ноябрь 44.6 44.5

08:30 Германия Индекс производственной активности PMI Ноябрь 49.1 48.4

08:30 Германия Индекс активности в сервисном секторе PMI Ноябрь 50.6 50.2

09:00 Еврозона Индекс производственной активности PMI Ноябрь 47.1 46.6

09:00 Еврозона Индекс активности в сервисном секторе PMI Ноябрь 46.4 46.1

09:30 Великобритания Одобренные заявки на ипотеку Октябрь 33.1K 32.3K

09:30 Великобритания Протоколы заседания Банка Англии

10:00 Еврозона Новые промышленные заказы с учетом сезонных поправок, м/м Сентябрь +1.9% -2.4%

10:00 Еврозона Новые промышленные заказы, г/г Сентябрь +6.2% +6.1%

13:30 США Заказы на товары длительного пользования Октябрь -0.6% -0.9%

13:30 США Заказы на товары длительного пользования, за искл-ем транспорта Октябрь +1.7% +0.1%

13:30 США Заказы на товары длительного пользования за искл-ем оборонной промышленности Октябрь -1.1%

13:30 США Личные доходы, м/м Октябрь +0.1% +0.3%

13:30 США Личные расходи, м/м Октябрь +0.6% +0.4%

13:30 США Индекс цен производителей, базовое значение, м/м Октябрь 0.0% +0.1%

13:30 США Индекс цен производителей, базовое значение, г/г Октябрь +1.6%

13:30 США Первичные обращения за пособием по безработице, тыс. неделя по 19 ноября 388 387

13:55 США Индекс уверенности потребителей от университета Мичигана/Reuters Ноябрь 64.2 64.1

15:30 США Изменение запасов нефти, млн. баррелей неделя по 18 ноября -1.1

17:40 Канада Речь главы Банка Канады М. Карни

21:45 Новая Зеландия Торговый баланс, млрд Октябрь -751 -454

Canaccord Genuity понизил рейтинг до Hold с Buy Pharmasset (VRUS)

KeyBanc Capital Mkts понизил рейтинг до Hold с Buy RPM Inc (RPM)

Brean Murray понизил рейтинг до Hold с Buy Pharmasset (VRUS)

Barclays Capital понизил рейтинг до Equal Weight с Overweight Meritor (MTOR)

Longbow понизил рейтинг до Neutral с Buy A. Schulman (SHLM) и PolyOne (POL)

Summer Street Research понизил рейтинг до Neutral с Buy Gilead Sciences (GILD)

UBS понизил рейтинг до Neutral с Buy Pharmasset (VRUS)

Brean Murray повысил рейтинг до Buy с Hold WGL Holdings (WGL)

Barrington Research повысил рейтинг до Outperform с Mkt Perform Dolby Labs (DLB)

Needham повысил рейтинг до Buy с Underperform NVIDIA (NVDA)

Robert W. Baird повысил рейтинг до Outperform с Neutral Legacy Reserves (LGCY)

Индекс продаж сетевых ритейлеров США ICSC/GS, рассчитываемый Международным советом торговых центров (ICSC) совместно с инвестбанком Goldman Sachs, за неделю, завершившуюся 19 ноября, снизился на 0.9% по отношению к показателю недельной давности и вырос на 2.8% в годовом исчислении.

© 2000-2026. Все права защищены.

Сайт находится под управлением TeleTrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

Информация, представленная на сайте, не является основанием для принятия инвестиционных решений и дана исключительно в ознакомительных целях.

Компания не обслуживает и не предоставляет сервис клиентам, которые являются резидентами US, Канады, Ирана, Йемена и стран внесенных в черный список FATF.

Проведение торговых операций на финансовых рынках с маржинальными финансовыми инструментами открывает широкие возможности и позволяет инвесторам, готовым пойти на риск, получать высокую прибыль. Но при этом несет в себе потенциально высокий уровень риска получения убытков. Поэтому перед началом торговли следует ответственно подойти к решению вопроса о выборе соответствующей инвестиционной стратегии с учетом имеющихся ресурсов.

Использование информации: при полном или частичном использовании материалов сайта ссылка на TeleTrade как источник информации обязательна. Использование материалов в интернете должно сопровождаться гиперссылкой на сайт teletrade.org. Автоматический импорт материалов и информации с сайта запрещен.

По всем вопросам обращайтесь по адресу pr@teletrade.global.

переводы