- Аналитика

- Новости и инструменты

- Новости рынков

Новости и прогнозы рынков CFD — 22-11-2011

Евро и другие рисковые активы получили толчок к росту после объявления МВФ о пакете мер, направленных на увеличение сумм кредитования, выделяемых для борьбы с распространением кризиса. Единая валюта выросла после того, как Международный валютный фонд сделал объявление о запуске новых механизмов экстренного кредитования, направленных на поддержку европейских государств в период кризиса и ограничение его распространения. Как стало известно из первых поступивших сведений, выделяемая в рамках новых механизмов ликвидность может предоставляться на срок от 6 до 24 месяцев. Размер кредитов, выдаваемых на полгода, может доходить до 5-кратного размера от вклада данного государства в МВФ; размер 12-24 месячных займов - до 10-кратного размера от вклада. МВФ отметил, что данная помощь предназначается для стран, пострадавших в результате "внешних шоков".

В то же время, завтра Еврокомиссия представит проект создания рынка единых европейских облигаций - евробондов, который на данный момент считается ключевым вариантом формирования системы финансовой стабилизации ЕС. Не ясно пока итоговое отношение Германии к данному документу. Возможно, оно прояснится в ближайшие дни. 24 ноября пройдет заседание Еврокомиссии, где планируется встреча канцлера Германии А. Меркель, президента Франции Н. Саркози и главы итальянского кабинета М. Монти. На ней, вполне ожидаемо, будут обсуждаться вопросы поддержки финансов "периферийных" стран.

Доллар США сегодня показал смешанную динамику после выхода пересмотренных данных о ВВП США за III кв., которые оказались ниже прогнозов. Однако сокращение показателя произошло в результате пересмотра с понижением объема производственных запасов, что отняло от ВВП весьма существенные 1,55% годового прироста.

Риски включают негативные последствия в случае ухудшения европейского кризиса

Экономический рост останется сдержанным в предстоящие кварталы

Председатель ФРС Бернанке призывает к принятию заявления о долгосрочных целях, стратегии

Руководители ФРС обсудили точный целевой уровень инфляции и возможность лучшего объяснения будущих ставок

По словам некоторых участников заседания, текущие условия оправдывают дальнейшее смягчение политики

Рассматривались целевые уровни для безработицы, инфляции

"Ряд" участников заседания поддерживает численные целевые уровни

Европейские фондовые индексы по итогам торгов снизились, так как растущая доходность облигаций стран еврозоны перевесила ранний рост фондовых рынков. Министры финансов Еврозоны заявили об одобрении выплат Греции очередных 8 млрд. евро, официальное решение об этом будет принято в конце месяца. Кроме того, рейтинговое агентство Standard & Poor’s сохранило на прежнем уровне кредитные рейтинги Испании и США. Рейтинг Испании сохранен на уровне АА- с прогнозом "негативный". Суверенный рейтинг США сохранен на уровне "АА+" с "негативным" прогнозом. Но к концу торгов индексы снизились после того, как сегодня на аукционе первичного размещения доходность по 3-х месячным испанским векселям подскочила до 5,11%, что превосходит доходность аналогичных долговых обязательств Греции и Португалии. Поводом для такого роста стало заявление агентства S&P, что победа на парламентских выборах Испании правоцентристской партии, выступающей за ужесточение бюджетной политики, не влияет на суверенный рейтинг страны.

Национальные фондовые индексы снизились во всех 18 рынках в Западной Европе. Французский CAC 40 потерял 0,8%, индекс Германии DAX упал на 1,2%, а британский индекс FTSE 100 снизился на 0,3%.

Под конец дня худшую динамику демонстрировали акции банков, во главе с бумагами немецкого Commerzbank. Согласно информации из осведомленных источников, Commerzbank может понадобиться куда более значительный размер дополнительного капитала, нежели ожидалось ранее. Сообщается, что в случае ужесточения правил со стороны Европейской службы банковского надзора, Comerzbank понадобится привлечь около 5 млрд евро ($6,7 млрд), тогда как ранее ожидалось 2,9 млрд евро. На этой новости акции Commerzbank рухнули на 15%.

Бельгийский Dexia потерял 8,1% рыночной капитализации, итальянский UniCredit и французский BNP Paribas снизились на 4,2% и 4,9% соответственно.

В то же время шведский кредитор Danske Bank показал рост в 1,4% после сообщения о покупке акций банка инвестиционной компанией Cevian Capital.

Бумаги финского производителя телефонов Nokia упали на 8,8% после того, как брокерская компания Pacific Crest опубликовала доклад, в котором говорится о поставках меньше, чем ожидалось, устройств под управлением Windows Phone 7, и "разочаровывающих" продажах продукта компании Lumia.

Акции второго по величине тур-оператора в Европе Thomas Cook Group упали на 75% после заявления компании о проведенных переговорах с банками о финансировании.

Котировки датского производителя ювелирных изделий Pandora подскочили на 10% после сообщения о прибыли по результатам третьего квартала в размере 341 млн крон ($ 62 млн), превзошедшей оценки большинства аналитиков.

Производитель авиационной техники Zodiac Aerospace поднялся на 4,6% после прогноза о 20%-ном росте продаж в связи с тем, что компания поставляет части для новых самолетов в программах Boeing и Airbus. Zodiac также планирует увеличить выплаты дивидендов на 20% до 1,20 евро за штуку.

Акции британской компании British Land, второго по величине девелопера в стране, подорожали на 1,5% после того, как американский инвестиционный банк Bank of America повысил рекомендации по ее ценным бумагам. Кроме того, швейцарский банк UBS назвал British Land "наиболее устойчивой из всех крупных британских компаний".

Варианты включают взаимодействие, покупку активов

Недавние действия ФРС “несовместимы” с ситуацией в экономике

Установление целевого уровня занятости может подорвать стабильность цен

Мировая валютная система должна быть многополярной

Экономические условия “явно ухудшились” в последние месяцы

ЕЦБ не может применять “ежедневные методы” для борьбы с кризисом

Ключевое значение имеет спасение еврозоны, методы менее важны”

Основные фондовые индексы США умеренно снижаются, продолжая распродажу понедельника. Опубликованная сегодня макроэкономическая статистика носила негативный характер - согласно пересмотренным данным, ВВП в третьем квартале увеличился на 2% вместо 2,5%, названных в предварительной оценке. Днем ранее члены комитета Конгресса США не сумели договориться о мерах по сокращению дефицита бюджета страны, и решение этого вопроса может сильно затянуться. Тем не менее, новость о том, что главные рейтинговые агентства подтвердили кредитный рейтинг США, ограничила медвежьи настроения на рынке. В частности, агентство S&P подтвердило рейтинг на уровне АА+, Moody’s - на уровне ААА с негативным прогнозом. Агентство Fitch отметило, что неспособность "суперкомитета" справиться с задачей выработки мер по сокращению дефицита госбюджета может привести к понижению прогноза по кредитному рейтингу или даже самого рейтинга. Внешний фон для американской сессии сегодня преимущественно негативный - азиатские индексы продемонстрировали смешанную динамику, а европейские закрылись в минусе. Индексы несколько восстановили свои потери после того, как МВФ объявил об изменениях в механизмах кредитования.

Dow 11,518.59 -28.72 -0.25%, Nasdaq 2,518.83 -4.31 -0.17%, S&P 500 1,190.80 -2.18 -0.18%

В составе индекса Dow Jones Industrial Average подавляющее большинство акций торгуется с понижением, в т.ч. более 1,9% теряют HP, Boeing, Alcoa и Caterpillar. С незначительным повышением торгуются Chevron, Home Depot, Kraft Foods, McDonald's.

В отраслевом разрезе индекса S&P500 наиболее предпочтительно смотрятся здравоохранение и потребительский сектор; хуже рынка выглядят сектора промышленных товаров и конгломератов.

Акции производителя компьютерной техники Hewlett-Packard снизились на 3,3% - прогнозы компании оказались хуже ожиданий аналитиков. Компания ожидает, что в первом квартале с окончанием в январе прибыль составит от 83 до 86 центов на акцию, аналитики в среднем ожидают $1,11 на одну бумагу.

Оператор видеопроката Netflix потерял 2,5% на новостях о размещении акций и конвертируемых облигаций на общую сумму $400 млн.

Фармацевтическая компания Gilead Sciences, крупнейший в мире производитель препаратов для лечения ВИЧ-инфицированных больных, выросла на 5,5% после того, как аналитики BMO Capital Markets повысили рейтинг ее акций.

Акции поставщика медицинского оборудования Medtronic выросли на 3,5% в связи с отчетом за второй квартал с превышением прогнозов.

Одна из новых кредитных линий МВФ может быть использована для того, чтобы ограничить распространение кризиса

Новая кредитная линия МВФ может быть использована для помощи европейским странам

Займ страны может доходить до 10-кратного размера от ее вклада в МВФ

Цены на золото растут за счет падения курса доллара, вызванного слабыми статданными из США. Курс доллара к корзине шести валют стран — основных торговых партнеров США понизился на 0,20% до 78,19 пункта. Ослаблению доллара способствуют новости из США, где бюро экономического анализа министерства торговли сообщило, что реальный рост ВВП США по итогам третьего квартала 2011 года, по пересмотренной оценке (GDP second), составил 2% по сравнению со вторым кварталом 2011 года, что на 0,5 процентного пункта ниже предварительной оценки в 2,5%. Кроме того, накануне двухпартийная комиссия конгресса США не договорилась относительно плана сокращения бюджетного дефицита на 1,2 триллиона долларов в течение 10 лет.

ЕЦБ с начала 2011 года нарастил резервы золота на 25 тыс. унций (0.8 т) - последний раз чистые покупки были зафиксированы, по данным МВФ и ЕЦБ, в 1985 году. По мнению наблюдателей ANZ, к концу текущего года фьючерс на золото поднимется выше $1850/тройская унция, а в $2012 году превысит значение в $2000 за счет растущих опасений рынка в развитии европейских проблем и инфляции в развивающихся экономиках. Производство аффинированного золота в КНР выросло в сентябре на 2.3% м/м, до уровня 32.61 т, а за 9 месяцев текущего года показатель составило 259 т (+4.3% г/г). По итогам года в China Gold Association ожидают роста производства драгметалла до 350 т - Китай, таким образом, сохраняет за собой звание крупнейшего производителя золота в мире.

Декабрьский фьючерс на золото в ходе торгов в Нью-Йорке на бирже Comex подорожал до 1705,60 доллара за тройскую унцию. Накануне золото подешевело до 1678,6 доллара, что стало самым низким уровнем закрытия с 24 октября. За третий квартал текущего года цена золота выросла на 8%.

Нефть выросла впервые за четыре дня на фоне опасений, что новые санкции против Ирана и протесты в Египте приведут к нарушению поставок. Нефть выросла на 1,8% после того, как США, Великобритания и Канада расширили меры, направленные на срыв ядерной программы Ирана. В Египте демонстранты собрались на площади Тахрир на пятый день после кровопролитных столкновений между силами безопасности и демонстрантами, вынудившими кабинет министров подать в отставку.

Иран является вторым по величине производителем нефти в Организации стран-экспортеров нефти после Саудовской Аравии. Добыча нефти в Иране составила 4250 тысяч баррелей в день в прошлом году, по данным BP Statistical Review. Администрация США ввела санкции против 11 компаний и частных лиц, связанных с нефтехимическим сектором Ирана. Совет управляющих Международного агентства по атомной энергии (МАГАТЭ) 18 ноября принял проект резолюции по Ирану, подготовленный "шестеркой" международных посредников. Авторы резолюции призывают Иран открыть доступ экспертам агентства к ядерным объектам и настаивают на активизации сотрудничества между Ираном и МАГАТЭ. Проект резолюции подготовила "шестерка" международных посредников по урегулированию вопросов "иранского ядерного досье", в которую входят Россия, США, Великобритания, Франция, Германия и Китай. Ситуация вокруг ядерной программы Ирана обострилась 8 ноября, когда был обнародован отчет о работе специальной комиссии МАГАТЭ. В частности, в документе отмечалось, что до 2003 года Тегеран вел исследования в области ядерного оружия в рамках особой программы, при этом некоторые изыскания в данной области могут продолжаться до сих пор. Евросоюз на заседаниях 1 и 8 декабря обсудит предложенные Францией санкции в отношении Ирана, предусматривающие замораживание средств иранского ЦБ и прекращение закупок в этой стране нефти. Правительство Великобритании накануне заявило о том, что запрещает британским компаниям поддерживать какие-либо финансовые отношения со всеми иранскими банками. Такой шаг власти страны предприняли в рамках санкций, которые Объединенное королевство вводит против Тегерана в связи с его военной ядерной программой.

Стоимость январских фьючерсов на американскую легкую нефть марки WTI (Light Sweet Crude Oil) на торгах в Нью-Йорке выросла до 98,70 доллара за баррель. Цена январских фьючерсов на североморскую нефтяную смесь марки Brent выросла на 1,73 доллара, или на 1,6%, — до 108,61 доллара за баррель на лондонской ICE Futures Europe Exchange.

Представленная Италией программа - это только "стартовая точка"

Очень важно избежать разногласий среди представителей власти ЕС

В 00:30 GMT в Австралии выйдут данные по изменению объема сданных строительных объектов за 3 квартал (ожидается рост до 2,1% против 0,7% в предыдущем квартале). В 02:30 GMT Китай опубликует индекс PMI для производственной сферы от HSBC за ноябрь. В 08:30 GMT в Германии, а в 09:00 GMT в Еврозоне выйдут индексы деловой активности в производственном секторе и секторе услуг за ноябрь. В 09:00 GMT в Еврозоне также выйдет композитный индекс за ноябрь. В 09:30 GMT Британия опубликует протокол последнего заседания Банка Англии по денежно-кредитной политике и отчитается по объему ипотечного кредитования от ВВА за октябрь. В 10:00 GMT в Еврозоне выйдут данные по изменению объема промышленных заказов за сентябрь. В 13:30 GMT выйдет блок статистики США: изменение объема заказов на товары долгосрочного пользования, основной индекс расходов на личное потребление, изменение уровня расходов населения за октябрь, число первичных обращений за пособием по безработице и число повторных заявок на получение пособия по безработице за ноябрь. В 14:55 GMT США отчитается по индикатору уверенности потребителей от университета Мичигана за ноябрь. В 15:30 GMT США опубликует данные по запасам сырой нефти от министерства энергетики. В 17:40 GMT выступит с речью Глава Банка Канады. В 19:00 GMT США опубликует Доклад Казначейства о валюте. В 21:45 GMT Новая Зеландия опубликует сальдо торгового баланса (за 12 мес, от начала года) и сальдо баланса внешней торговли.

Сопротивление 3:1215/18 (область 38,2% FIBO 1270-1185 и цены закрытия прошлой недели)

Сопротивление 2:1208 (максимум 21 ноября)

Сопротивление 1:1200 (сессионный максимум)

Текущая цена: 1190,50

Поддержка 1: 1183 (сессионный минимум)

Поддержка 2: 1180 (минимум 11-12 октября и 21 ноября, 50,0% FIBO 1068-1188)

Поддержка 3: 1152/55 (область минимума 10 октября и 61,8% FIBO 1068-1188, нижняя граница нисходящего канала от 16 ноября)

- необходима готовность пожертвовать некоторым национальным суверенитетом;

- изменение договора ЕС - часть в разрешении кризиса;

- необходимо изменить устройство еврозоны;

- изменение договора ЕС не должно занять 10 лет;

- сейчас неверный момент для обсуждения еврооблигаций.

- необходима готовность пожертвовать некоторым национальным суверенитетом;

- изменение договора ЕС - часть в разрешении кризиса;

- необходимо изменить устройство еврозоны;

- изменение договора ЕС не должно занять 10 лет;

- сейчас неверный момент для обсуждения еврооблигаций.

EUR/USD $1.3500, $1.3450, $1.3400, $1.3300, $1.3600

USD/JPY Y76.25, Y76.50, Y76.65, Y76.75, Y77.00, Y77.25AUD/USD $0.9850, $0.9900, $1.0000

USD/CAD C$1.0345

До выхода пересмотренных данных по ВВП США за третий квартал фьючерсы торговались в плюсе. Поддержку фондовым рынкам оказало подтверждение международными рейтинговыми агентствами кредитных рейтингов США, даже не смотря на неспособность комитета конгресса по согласованию сокращений расходов бюджета достичь договоренности относительно путей сокращения расходов.

Напомним, что до 23 ноября "суперкомитет" должен представить план по снижению дефицита бюджета (на $1,2 трлн. в течение 10 лет). Несмотря на отсутствие плана сокращения расходов, они будут урезаны в любом случае (после "провала" в переговорах страну ждет автоматическое "секвестирование" бюджета на аналогичный объем).

Рейтинговые агентство S&P оставило кредитный рейтинг США на уровне АА+ с "негативным" прогнозом. Рейтинговое агентство Fitch сообщило о том, что планирует провести пересмотр долгосрочного кредитного рейтинга США, которому на настоящий момент агентство присваивает наивысшую отметку ААА. Ожидается пересмотр прогноза по рейтингу на "негативный" со "стабильного", менее вероятно - понижение рейтинга на одну ступень.

Рост фондовых индексов и фьючерсов на них сдержало заявление представителя немецких властей, который отметил, что Германия не имеет никаких дополнительных планов по решению региональный долгового кризиса.Ситуация на рынке изменилась после публикации данных по ВВП США за третий квартал. Согласно вышедшей статистики, значение показателя было пересмотрено до +2,0% по сравнению с первой оценкой +2,5%. Прогноз был на уровне +2,5%, некоторые аналитики предрекали пересмотр до +2,04% - +2,3%.

Поддержку фунту не оказали данные, которые зафиксировали снижение объемов заимствований в Великобритания. Основные фондовые индексы мира завершили сессию или еще торгуются разно направлено: Nikkei -0.40%, Hang Seng +0.14%, Shanghai Composite -0.10%, FTSE +0.07%, CAC -0.09%, DAX -0.65%.

Нефть (декабрьский фьючерс Nymex WTI) котируется по цене $97.66 за баррель (+0,8%).

До начала регулярной сессии цена золота выросла до уровня $1690,70 за тройскую унцию (+0,7%).В данный момент пара нашла поддержку в области $1,3480. Ниже скопление ордеров на покупку отмечено в районе $1,3430/20.

Существенный пересмотр данных по ВВП США в сторону понижения оказал давление на фьючерсы на основные фондовые индексы США, которые после выхода статистики снизились ниже нулевой отметки.

Реакция доллара на слабую статистику оказалась сдержанной, позиции американской валюты против основных конкурентов практически не изменились.

Прогнозируется, что показатель останется на неизменном уровне +2,5%. Некоторые участники рынка ожидают пересмотра показателя в сторону понижения до +2,4% - +2,3%.

(время/страна/показатель/период/предыдущее значение/прогноз/текущее значение)

07:00 Швейцария Торговый баланс, млрд Октябрь 1.85 2.06 2.15

09:30 Великобритания Потребность государственного сектора в наличности, млрд Октябрь 19.9 -2.0 -0.6

09:30 Великобритания Чистые заимствования гос. сектора, млрд. Октябрь 11.4 3.4

Позитивная динамика торгов на основных европейских фондовых площадках и рост фьючерсов на основные фондовые индексы США оказывает давление на долар, который тступил против основных валют.

Поддержку фондовым индексам оказало подтверждение международными рейтинговыми агентствами кредитных рейтингов США, даже не смотря на неспособность комитета конгресса по согласованию сокращений расходов бюджета достичь договоренности относительно путей сокращения расходов.

Напомним, что до 23 ноября "суперкомитет" должен представить план по снижению дефицита бюджета (на $1,2 трлн. в течение 10 лет). Несмотря на отсутствие плана сокращения расходов, они будут урезаны в любом случае (после "провала" в переговорах страну ждет автоматическое "секвестирование" бюджета на аналогичный объем).

Рейтинговые агентство S&P оставило кредитный рейтинг США на уровне АА+ с "негативным" прогнозом. Рейтинговое агентство Fitch сообщило о том, что планирует провести пересмотр долгосрочного кредитного рейтинга США, которому на настоящий момент агентство присваивает наивысшую отметку ААА. Ожидается пересмотр прогноза по рейтингу на "негативный" со "стабильного", менее вероятно - понижение рейтинга на одну ступень.

Позже евро отступил от достигнутых максимумов на фоне сообщений о том, что без очередного транша МВФ Греция не сможет выплатить декабрьские зарплаты и пенсии, а также не сможет погасить облигации на сумму 2,8 млрд евро в декабре. Позже глава Еврогруппы Юнкер заявил, что он оптимистично смотрит на выделение очередного, шестого транша Греции.

Поддержку фунту не оказали данные, которые зафиксировали снижение объемов заимствований в Великобритания.

EUR/USD: пара выросла выше отметки $1.3500, показав при этом максимум в районе $1,3560.

GBP/USD: пара торговалась в рамках $1,5620-$1,5690.

USD/JPY: пара вернулась ниже отметки Y77,00.

В 13:30 GMT Канада опубликует данные по изменению объема розничных продаж за сентябрь (ожидается на том же уровне). В 13:30 GMT в США выйдут данные по приросту ВВП по уточненным данным и ценовому индексу ВВП за 3 квартал (ожидается без изменений), а также индекс личных потребительских расходов за 3 квартал. В 15:00 GMT Еврозона опубликует индикатор потребительской уверенности Еврозоны за ноябрь. В 18:00 GMT в США выступит с речью член FOMC Narayana Kocherlakota.В 19:00 США опубликует протокол заседания ФРС. В 23:00 GMT Австралия отчитается по индексу ведущих экономических индикаторов от Conference Board за сентябрь.

EUR/USD

Ордера на продажу $1.3640/50, $1.3615, $1.3575/80, $1.3570

Ордера на покупку $1.3520, $1.3510/00, $1.3430/20

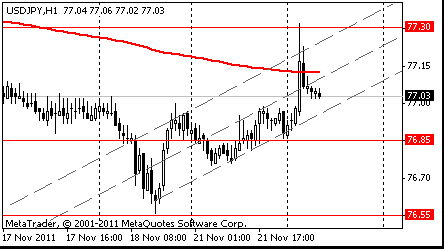

Сопротивление 2: Y77.50 (максимум 15 ноября)

Сопротивление 2: Y77.30 (сессионный максимум)

Сопротивление 1: Y77.10 (МА(200) для Н1)

Текущая цена: Y76.88

Поддержка 1:Y76.80 (сессионный минимум)

Поддержка 2:Y76.55 (минимум 18 ноября)

Поддержка 3:Y76.30 (область максимумов 25-26 ноября)

Сопротивление 3: Chf0.9210 (максимум 21 ноября)

Сопротивление 2: Chf0.9190 (сессионный максимум)

Сопротивление 1: Chf0.9140 (минимум 21 ноября)

Текущая цена: Chf0.9114

Поддержка 1: Chf0.9090 (50,0% FIBO Chf0,8950-Chf0,9230)

Поддержка 2: Chf0.9060 (61,8% FIBO Chf0,8950-Chf0,9230)

Поддержка 3: Chf0.9040 (линия поддержки от 9 ноября)

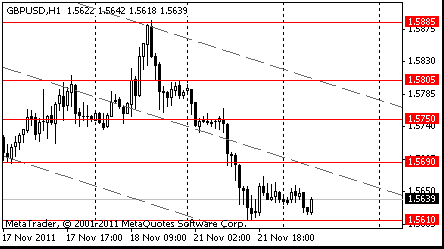

Сопротивление 3:$1.5750 (50,0% FIBO $1,5890-$1,5610)

Сопротивление 2:$1.5720 (38,2% FIBO $1,5890-$1,5610)

Сопротивление 1:$1.5690 (ранее поддержка, минимум 17 ноября, сессионный максимум)

Текущая цена: $1.5677

Поддержка 1: $1.5620/10 (область сессионного минимума, минимума 21 октября и 61,8% FIBO $1,5270-$1,6165)

Поддержка 2: $1.5540 (минимум 12 октября, нижняя граница нисходящего канала от 14 ноября)

Поддержка 3: $1.5380 (линия поддержки от мая 2010 года)

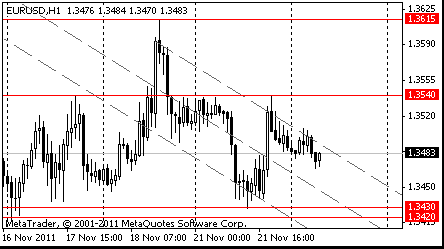

Сопротивление 3:$1.3800 (область максимума 14 ноября)

Сопротивление 2:$1.3660 (61,8% FIBO $1,3800-$1,3420)

Сопротивление 1:$1.3610 (50.0% FIBO $1,3800-$1,3420, максимум 18 ноября)

Текущая цена: $1.3562

Поддержка 1: $1.3540 (пробитая линия сопротивления от 27 октября)

Поддержка 2: $1.3510 (внутри дневной минимум)

Поддержка 3: $1.3470 (сессионный минимум)

Комментарии: пара преодолела линию сопротивления от 27 октября. Если пара сумеет закрепится выше данной линии, целевым ориентиром будет выступать область $1,3800. Однако, на пути к данной цели расположено сильное сопротивление в районе $1,3610 и выше $1,3660.

- UK GDP new 4% below pre-crisis peak in 2007;

- econ to return normal growth rate, maybe slowly;

- as econ normalises rates to return normal settings.

- прогноз по росту ВВП Китая в 2011 году понижен до +9,1% с +9,3%;

- прогноз по росту ВВП Китая в 2012 году понижен до +8,4% с +8,7%;

- прогноз по инфляции в Китае в 2011 году повышен до +5,3% с +5,0%;

- прогноз по инфляции в Китае в 2012 году повышен до +4,1% с +3,4%.

Европейские фондовые индексы растут после того, как международные рейтинговые агентства подтвердили свои кредитные рейтинги для США.

Рейтинговые агентство S&P оставило кредитный рейтинг США на уровне АА+ с "негативным" прогнозом. Рейтинговое агентство Fitch сообщило о том, что планирует провести пересмотр долгосрочного кредитного рейтинга США, которому на настоящий момент агентство присваивает наивысшую отметку ААА. Решение принято в связи с провалом комитета конгресса по согласованию сокращений расходов бюджета. Ожидается пересмотр прогноза по рейтингу на "негативный" со "стабильного", менее вероятно - понижение рейтинга на одну ступень.

На текущий момент:CAC 2,907.99 +13.05 +0.45%

FTSE 5,238.89 +16.29 +0.31%

DAX 5,624.11 +18.11 +0.32%

Лидером роста является финансовый сектор. Котировки акций Royal Bank of Scotland и Barclays подорожали на 2,6% и 1,6%. В плюсе немецкие банковский сектор – акции Commerzbank и Deutsche Bank также поднялись в цене - на 1% и 0,9% соответственно.

Акции горнодобывающей компания BHP Billiton выросли на 1,4%, Rio Tinto продемонстрировал еще более мощный рост - на 1,6%.

Рост наблюдается и среди нефтедобывающих компаний, Desire Petroleum и Royal Dutch Shell - на 0,9% и 0,5% соответственно. Акции британской BP подорожали на 0,4%.

EUR/USD $1.3500, $1.3450, $1.3400, $1.3300, $1.3600

USD/JPY Y76.25, Y76.50, Y76.65, Y76.75, Y77.00, Y77.25AUD/USD $0.9850, $0.9900, $1.0000

USD/CAD C$1.0345

- Налогово-бюджетная консолидация Германии примечательна

- Внешний экономический климат ослабил немецкие экономические перспективы в 2012 году

- Некоторые страны должны продолжать строгий курс финансовой консолидации

- Греция должна сделать решающий шаг в преобразовании

- Ирландия показывает, что оказываемая финансовая помощь работает

- Ирландская экономика находится на пути к восстановлению

- Португалия добилась хорошего прогресса

- Италии нужно осуществлять финансовую консолидацию

- Италия может преодолеть утрату доверия рынка

- Евро Облигации могут помочь смягчить кризис

- Евро Облигации должны быть подкреплены финансовым надзором

- Евро Облигации изменили бы ситуацию с суверенитетом стран

- Новая более глубокая интеграция экономической политики - необходимое условие для выпуска единых европейских облигций

- Новые предложения следующий этап для более тесного экономического союза

- Должны работать вместе, или достижения европейской интеграции будут утрачены

Испания разместила 6-мес. казначейские бумаги на сумму 966 млн. евро с максимальной доходностью 5.3% . Коэфициент покрытия составил - 4.92.

Nikkei 225 8,315 -33.53 -0.40%

Hang Seng 18,252 +25.74 +0.14%

S&P/ASX 4,133 -30.03 -0.72%

Shanghai Composite 2,413 -2.50 -0.10%

Азиатские фондовые индексы торговались на отрицательной территории, на фоне новостей о том, что американские законодатели не смогли достичь соглашения в отношении сокращения дефицита бюджета. Инвесторов также беспокоит вероятность понижения кредитного рейтинга Франции. На большинстве азиатских площадок, однако, индексы несколько восстановились после достижения ранее сессионных минимумов, и их снижение было не таким существенным, как на Уолл-стрит в понедельник. Тем не менее, инвесторы продолжают продавать акции компаний сектора материалов и финансовых компаний и банков, поддаваясь страхам о возможности прохождения новой волны глобальной рецессии, которая кажется неизбежной в связи с долговым кризисом в Европе и сокращением прогноза в отношении активности потребителей в США.

BBC

Кто, кому и сколько должен в еврозоне

На схеме общий внешний долг ключевых стран еврозоны, а также ряда ведущих экономик мира, отображен в виде круга. Стрелками указано, какие суммы страны должны друг другу. Стрелки направлены от должника к кредитору, их толщина пропорциональна размеру долга на конец июня 2011 года. Цвета, присвоенные странам, примерно отражают состояние их экономик. Данные Банка международных расчетов, представленные стрелками, указывают, какие банки в той или иной стране– как правительственные, так и частные – кому должны в других странах. В схему не включены небанковские держатели долгов. На схеме представлены ключевые должники стран еврозоны и их главные кредиторы. Хотя известно, что Китай является держателем европейских долгов, точных данных о размерах задолженности перед Пекином нет. Показатели ВВП - последние данные за 2010 год, собранные МВФ. Процентное соотношение государственного долга к ВВП также представлено согласно последним данным МВФ.

Победа консерваторов в Испании не взбодрила биржи

Фондовый рынок в Испании резко упал после парламентских выборов в стране, приведших к третьей смене правительства внутри ЕС за последние три недели. Акции в ходе торгов на фондовой бирже в Мадриде опустилась на 2,4%. Падение продемонстрировали и другие европейские фондовые рынки.Акции на торгах в Германии и Франции упали более чем на 2%. Также в минусе торгуются акции на лондонской фондовой бирже.

DW

Агентство Moody's: Топ-рейтинг Франции находится под угрозой

На серьезную угрозу для высшего кредитного рейтинга Франции указало агентство Moody's. По его мнению, усилия Парижа по снижению дефицита госбюджета могут быть подорваны целым рядом факторов.Рост надбавок по операциям с французскими гособлигациями и слабеющая экономика могут поставить под угрозу высший кредитный рейтинг Франции. Такой вывод содержится в представленном в понедельник, 21 ноября, докладе рейтингового агентства Moody's для инвесторов.

Комментарий: Долговой кризис охватывает ядро еврозоны

Сначала Греция, потом Ирландия и Португалия. Затем эпицентром пожара стала Италия. И вот теперь начинается "французский" этап финансово-политической драмы. Это очень тревожно, но, как известно, нет худа без добра.Теперь уже окончательно ясно: передышки не будет. Еще в начале ноября казалось, что если долговой кризис наконец-то сметет правительства в Афинах и Риме, утратившие доверие инвесторов, то рынки несколько успокоятся. Но вздох облегчения оказался коротким и неглубоким. Уже в середине ноября долговые проблемы вновь накатились на еврозону, причем с такой силой, что кризис вышел на качественно новый уровень.

РБК-Daily

Fitch пригрозило понизить рейтинг США

Международное рейтинговое агентство Fitch Ratings может уже до конца ноября 2011г. понизить долгосрочный кредитный рейтинг США, которому на настоящий момент агентство присваивает наивысшую отметку ААА, либо ухудшить прогноз по этому рейтингу. В связи с провалом "суперкомитета" конгресса по согласованию сокращений расходов американского бюджета может ожидаться пересмотр прогноза по рейтингу на "негативный" со "стабильного", менее вероятно - понижение рейтинга на одну ступень, сообщается в пресс-релизе агентства. Ранее сегодня специальный комитет конгресса США, в который вошли как демократы, так и республиканцы, объявил о неспособности договориться по сокращению бюджетных расходов на 1,2 трлн долл. в следующие 10 лет из-за "существенных разногласий, царивших среди членов комитета".

Иена упала против большинства основных валют после того, как ведущие рейтинговые агентства подтвердили высокий уровень кредитного рейтинга США, что снизило спрос на валюту Японии как убежище. Ранее иена выросла после того как "суперкомитет" бюджета Конгресса США не смог достичь договоренности по сокращению бюджетного дефицита.

Рейтинговое агенство Standard & Poor’s заявило, что кредитный рейтинг США не зависит от результатов "суперкомитета". Напомним, что 5 августа Standard & Poor’s лишило США своего наивысшего кредитного рейтинга ААА , снизив его до АА + после нескольких месяцев политических дискуссий о дефиците бюджета.

Евро востановился после того, как другое рейтинговое агентство Moody's подтвердило кредитный рейтинг США на уровне ААА и сохранило негативный прогноз. Агентство Fitch Ratings заявило, что безрезультатные переговоры,скорее всего, приведут к пересмотру прогноза рейтинга США на негативный.

Сегодня завершился срок подачи информации от Бюджетного управления Конгресса, по дефициту бюджета США. 23 ноября - установленный срок для достижения соглашения.Отсутствие соглашения приведет к автоматическому сокращению расходов на $1,2 трлн. Также, сегодня, будет опубликован проток заседания Федеральной резервной системы.На последнем заседании 1-2 ноября, должностные лица центрального банка США снизили свои экономические прогнозы.

Наряду с долговыми проблемами США, Европа также оставалась в центре внимания рынков. Министры финансов еврозоны встретятся 29 ноября для того, чтобы принять решение относительно следующего транша помощи Греции в размере 110 млрд евро.

EUR/USD: с начала азиатских торгов пара растет.

GBP/USD: с начала азиатских торгов пара восстанавливается.

USD/JPY: с начала азиатских торгов пара показала новый недельный максимум, но позже потеряла свои позиции.

Во вторник в 09:30 GMT в Британии выйдут данные по чистому объему заемных средств государственного сектора и объему потребности государства в заёмных средствах за октябрь. В 13:30 GMT Канада опубликует данные по изменению объема розничных продаж за сентябрь (ожидается на том же уровне). В 13:30 GMT в США выйдут данные по приросту ВВП по уточненным данным и ценовому индексу ВВП за 3 квартал (ожидается без изменений), а также индекс личных потребительских расходов за 3 квартал. В 15:00 GMT Еврозона опубликует индикатор потребительской уверенности Еврозоны за ноябрь. В 18:00 GMT в США выступит с речью член FOMC Narayana Kocherlakota.В 19:00 США опубликует протокол заседания ФРС. В 23:00 GMT Австралия отчитается по индексу ведущих экономических индикаторов от Conference Board за сентябрь.

Экспорт Японии сократился в октябре на 3,7%, что оказалось сильнее прогнозов (-0,3%), а по торговому балансу было неожиданно зафиксирован дефицит в размере JPY 273,8 млрд после профицита на уровне JPY 300,4 млрд в предыдущем периоде.

Экономика Сингапура показала 1,9%-ный рост в 3 кв., но экономисты ожидали большего результата (2% к/к), а министр торговли Сингапура сообщило о том, что в следующем году рост экономики, возможно, замедлится. Пессимистические настроения усилило заявление вице-премьера КНР Ванг Кишан о том, что мировая экономика находится в бедственном состоянии.

Японский индекс Nikkei 225 закрылся с понижением на 0,4%. Котировки японского производителя микрочипов Elpida Memory упали на 7,3% на фоне опасений по поводу сокращения спроса на полупроводники. Производитель контроллеров и систем промышленной автоматизации Fanuc потерял 2,1% стоимости акций в связи с опубликованием слабых данных по экспорту в октябре.

Гонконгский индекс Hang Seng просел на 1,4%, а китайский Shanghai Composite снизился на 0,1%. На торгах в Гонконге наибольшее давление на рынок оказали акции поставщика товаров для ритейлеров Li & Fung (-5,3%), девелоперов Hang Lung Properties (-5%) и China Resources Land (-4,5%), угледобывающей компании China Coal Energy (-4,9%) и производителя одежды Esprit Holdings (-4,8%).

Австралийский индекс S&P/ASX 200 понизился на 0,3%. Сырьевые компании показали негативную динамику - Rio Tinto (-1,7%) и BHP Billiton (-0,6%), Oz Minerals (-1,6%). Акции золотодобывающей компании Newcrest Mining ослабли на 1,1% на фоне снижения цен на золото.

Европейские фондовые индексы показали наибольший спад за три недели, в то время как к новостям о долговых проблемах еврозоны добавилась информация о росте государственного долга США до 15 трлн долларов и об отсутствии согласованности американских законодателей о сокращении бюджетных ассигнований.

Как сообщают СМИ, так называемый "суперкомитет", созданный для решения проблемы структурного дефицита США, оказался не в силах преодолеть идеологические партийные разногласия. Эксперты опасаются, что сегодня комитет, сформированный из 6-ти демократов и 6-ти республиканцев, может признаться в своей неспособности достичь соглашения в вопросе повышения налогов и сокращения расходов на социальные программы. Предполагалось, что Комитет разработает черновую программу по снижению дефицита страны в течение следующих 10 лет на $1.2 трлн. Если соглашение не будет достигнуто, то в 2013 г., после проведения президентских выборов и выборов в Конгресс, меры по сокращению расходов будут автоматически приведены в действие в сферах обороны и внутренних государственных программ. Агентство Fitch Ratings уже предупредило, что неспособность суперкомитета договориться по окончательным деталям программы еще сильнее подорвет доверие инвесторов и может даже спровоцировать меры в отношении рейтинга США.

Что касается европейских новостей, то на прошедших выходных состоялись выборы в Испании, где Народная партия Испании под руководством Мариано Рахоя получила рекордное большинство голосов за последние 30 лет. После выборов глава партии обратился к нации с речью о том, что впереди у Испании крайне трудные времена, и что предстоит долгая и трудная борьба с долговым кризисом. Рахой также пообещал сократить дефицит бюджета и вернуть стране кредитный рейтинг "ААА", однако, не уточнив, как именно планирует этого добиться.

Премьер-министр Великобритании Кэмерон сегодня сообщил, что на следующей неделе правительство представит масштабную схему кредитного смягчения, так как Великобритании необходимо решать проблему собственного долга. В то же время, сегодня Бундесбанк заявил, что рост в Германии, крупнейшей экономике Европы, может замедлиться в следующем году. Темпы роста немецкой экономики в 2012 году составят 0,5-1%, при этом ожидается смещение равновесия от экспорта к внутреннему рынку, а в случае усугубления кризиса не следует исключать возможности более глубокого и длительного спада.

Агентство Moody's сегодня заявило, что постоянный рост доходности французских гособлигаций в сочетании с экономическим спадом создают угрозу перспективам кредитного рейтинга страны. В сегодняшнем официальном заявлении агентство заявило, однако, что самому рейтингу Франции, находящемуся на уровне ААА, ничто не угрожает. На прошлой неделе спрэд доходности 10-летних гособлигаций Франции и Германии достиг нового рекордного значения на уровне 200 б.п. Облигационный фонд Global Sovereign Open Fund, принадлежащий компании Kokusai Asset Management, продал 17 ноября испанские и бельгийские государственные облигации. Это способствовало тому, что доходность испанских и бельгийских бондов также показала рост.

Национальные фондовые индексы упали во всех 18 рынках в Западной Европе. Французский CAC 40 и немецкий DAX потеряли 3,4%, а индекс Великобритании FTSE 100 упал на 2,6%. Индекс Греции ASE снизился на 3,7% на фоне встречи нового премьер-министра страны Лукаса Пападемоса, главы ЕС Ван Ромпея и президента Еврокомиссии Жозе Баррозу сегодня в Брюсселе.

Масштабное снижение затронуло акции банковского сектора – Commerzbank (-6,8%), BNP Paribas (-4,3%), Barclays (-5,4%). Максимальное падение показал бельгийский банк KBC (-13%).

Продолжающееся третий день снижение цен на медь и нефть, а также признаки замедления экономического роста в Азии, привели к падению котировок горнодобывающих и энергетических компаний. Акции Rio Tinto Group и Total отступили на 5,9% и 2,9% соответственно.

Ритейлер Carrefour убавил из своего актива 3,2% после появившихся слухов о грядущих изменениях в руководстве компании.

Рыночная капитализация второго по величине в мире производителя спортивных товаров Adidas снизилась на 3,2% после сообщения о планируемом повышении цен в 2012 году из-за повышения цен на сырье и затрат на заработную плату.

Крупнейшая в Норвегии нефтегазовая компания Statoil заключила соглашение с британским коммунальным предприятием Centrica о продаже долей в нескольких месторождениях за $1,6 млрд. Так, Statoil продаст доли в восьми месторождениях, расположенных на норвежском континентальном шельфе. Кроме того, норвежская компания будет ежегодно поставлять Centrica 5 млрд кубических метров газа в период с 2015 по 2025 гг. Несмотря на это, акции Statoil и Centrica упали на 3,1% и 1% соответственно.

По итогам торгов фондовые индексы США показали падение в связи с тем, что политикам не удалось в минувшие выходные достичь договорённости по поводу снижения бюджетного дефицита США, и усиливающегося долгового кризиса в Европе. Двухпартийная комиссия конгресса США, т.н. "суперкомитет", который должен был добиться преодоления разногласий между республиканцами и демократами по поводу $1,2-миллиардного сокращения бюджета, не справился со своей задачей. Оппоненты не смогли пойти на уступки в вопросе об увеличении налогов и сокращении расходов. Инвесторы полагают, что теперь решение данной проблемы может затянуться до 2013 г., т.к. в 2012 г. внимание законодателей будет сосредоточено на предвыборной гонке.

Что касается внешнего фона, сегодня агентство Moody’s сообщило о том, что кредитный рейтинг Франции, находящийся сейчас на наивысшем уровне, может быть снижен в связи с ростом доходности гособлигаций и низким темпом роста ВВП страны. Премьер-министр Великобритании Кэмерон сегодня сообщил, что на следующей неделе правительство представит масштабную схему кредитного смягчения, а немецкий Бундесбанк заявил, что рост в Германии, крупнейшей экономике Европы, может замедлиться в следующем году.

Относительно макроэкономической статистики США, то она сегодня привнесла немного позитива в ход торгов. Так, индекс экономической активности ФРБ Чикаго в октябре снизился с -0,22 пункта до -0,13 пункта. В то же время, продажи домов на вторичном рынке США увеличились в минувшем месяце с 4,90 млн до 4,97 млн, хотя в среднем на рынке прогнозировали снижение до 4,80 млн.

Dow 11,547.31 -248.85 -2.11%, Nasdaq 2,523.14 -49.36 -1.92%, S&P 500 1,192.98 -22.67 -1.86%

В составе индекса Dow Jones Industrial Average все компании снизились. Наибольшее падение показали акции Bank of America (BAC, -5%). Производитель персональных компьютеров Hewlett-Packard (HPQ) представит свою квартальную отчетность сегодня после закрытия торгов. На ожидании публикации финансовых результатов его рыночная капитализация снизилась на 4%.

Все сектора индекса S&P500 упали в связи со снижением акций 468 из 500 компаний. Наихудшие результаты показали акции финансового сектора (-2,5%) и сектора конгломератов (-2,4%).

Фармацевтическая компания Gilead Sciences заключила соглашения о покупке Pharmasset за $11 млрд наличными с целью расширения бизнеса в сфере лечения гепатита. Так, Gilead заплатит $137 за каждую бумагу Pharmasset, что на 89% превышает цену последнего закрытия. На этой новости акции Gilead Sciences упали на 9,1%, а котировки Pharmasset взлетели на 85%.

Бумаги рекламного холдинга Focus Media обвалились на 39% после обвинения компании в недостоверной информации о размерах телевизионных панелей и скрытых убытках.

Евро вырос против доллара США на фоне отчетов СМИ о том, что специальная комиссия ("суперкомитет") при Конгрессе США, призванная сократить дефицит бюджета, в скором времени огласит о неспособности достичь компромиссного решения. До 23 ноября "суперкомитет" должен представить план по снижению дефицита бюджета (на $1,2 трлн. в течение 10 лет), однако, к текущему моменту, консенсус между республиканцами и демократами по структуре сокращений государственных расходов пока найден не был. Несмотря на то, что расходы будут урезаны в любом случае (после "провала" в переговорах страну ждет автоматическое "секвестирование" бюджета на аналогичный объем), неспособность основных партий принимать консолидированные решения по вопросу фискальной политики могут спровоцировать новый виток опасений относительно понижения суверенного рейтинга страны международными агентствами (Fitch и Moody's).

Ранее евро снизился против доллара и иены на фоне роста доходности французских, испанских и бельгийских облигаций. Бонды Франции показали сегодня рост после того, как рейтинговое агентство Moody’s заявило о том, что повышение стоимости заимствования для Франции может негативным образом сказаться на её кредитном рейтинге, находящемся сейчас на уровне ААА. В итоге, доходность 10-летних французских облигаций увеличилась на 8 базисных пунктов до 3,53%. Облигационный фонд Global Sovereign Open Fund, принадлежащий компании Kokusai Asset Management, продал 17 ноября испанские и бельгийские государственные облигации. Это способствовало тому, что доходность испанских и бельгийских бондов также показала рост.

Японская иена и швейцарский франк выросли против основных валют-партнеров в связи с уходом инвесторов из рисковых активов и повышения спроса на валюты-убежища.

Британский фунт упал до месячного минимума против доллара США после того, как премьер-министр Великобритании Кэмерон сообщил, что на следующей неделе правительство представит масштабную схему кредитного смягчения, так как Великобритании необходимо решать проблему собственного долга.

EUR/USD: вчера пара находилась под давлением.

GBP/USD: вчера пара потеряла полторы фигуры.

USD/JPY: вчера пара торговалась в диапазоне Y76.75-Y76.95 .

Во вторник в 09:30 GMT в Британии выйдут данные по чистому объему заемных средств государственного сектора и объему потребности государства в заёмных средствах за октябрь. В 13:30 GMT Канада опубликует данные по изменению объема розничных продаж за сентябрь (ожидается на том же уровне). В 13:30 GMT в США выйдут данные по приросту ВВП по уточненным данным и ценовому индексу ВВП за 3 квартал (ожидается без изменений), а также индекс личных потребительских расходов за 3 квартал. В 15:00 GMT Еврозона опубликует индикатор потребительской уверенности Еврозоны за ноябрь. В 18:00 GMT в США выступит с речью член FOMC Narayana Kocherlakota.В 19:00 США опубликует протокол заседания ФРС. В 23:00 GMT Австралия отчитается по индексу ведущих экономических индикаторов от Conference Board за сентябрь.

Сопротивление 2: Y77.50 (максимум 15 ноября)

Сопротивление 1: Y77.30 (сессионный максимум)

Текущая цена: Y77.03

Поддержка 1: Y76.85 (сессионный минимум)

Поддержка 2: Y76.55 (минимум 18 ноября)

Поддержка 3: Y75.30 (минимум 12 октября)

Комментарии: пара торгуется в восходящем тренде. В фокусе сопротивление Y77.30.

Сопротивление 2: Chf0.9225/35 (область максимумов 16-18 ноября)

Сопротивление 1: Chf0.9185 (сессионный максимум)

Текущая цена: Chf0.9166

Поддержка 1: Chf0.9140 (сессионный минимум)

Поддержка 2: Chf0.9085 (минимум 18 ноября)

Поддержка 3: Chf0.9020 (76.4% FIBO Chf0.9235-Chf0.8950)

Комментарии: пара торгуется в восходящем тренде. В фокусе сопротивление Chf0.9185.

Сопротивление 2: $1.5750 (50.0% FIBO $1.5610-$1.5885)

Сопротивление 1: $1.5690 (средняя линия от 14 ноября )

Текущая цена: $1.5639

Поддержка 1: $1.5610 (сессионный минимум)

Поддержка 2: $1.5540 (минимум 12 октября)

Поддержка 3: $1.5485 (76.4% FIBO $1.6160-$1.5270)

Комментарии: пара находится в нисходящем тренде. В фокусе поддержка $1.5610.

Сопротивление 3:$1.3665 (61.8% FIBO $1.3810-$1.3422)

Сопротивление 2:$1.3615 (максимум 18 ноября)

Сопротивление 1:$1.3540 (максимум 21 ноября)

Текущая цена: $1.3483

Поддержка 1: $1.3420/30 (область минимумов 16-21 ноября)

Поддержка 2: $1.3400 (психологический уровень)

Поддержка 3: $1.3360 (минимум 7 октября)

Nikkei 225 8,348 -26.64 -0.32%

Hang Seng 18,226 -265.38 -1.44%

S&P/ASX 200 4,163 -13.94 -0.33%

Shanghai Composite 2,415 -1.43 -0.06%

FTSE 100 5,223 -140.34 -2.62%

CAC 40 2,895 -102.07 -3.41%

DAX 5,606 -194.24 -3.35%

Dow 11,547.31 -248.85 -2.11%

Nasdaq 2,523.14 -49.36 -1.92%

S&P 500 1,192.98 -22.67 -1.86%

10 Year Yield 1.96% -0.05 --

Oil $97.45 -1.19 -1.21%

Gold $1,677.90 -0.70 -0.04%

02:00 Новая Зеландия Ожидаемая инфляция через два года IV кв +2.9%

07:00 Швейцария Торговый баланс, млрд Октябрь 1.85 2.06

09:30 Великобритания Потребность государственного сектора в наличности, млрд Октябрь 19.9 -2.0

09:30 Великобритания Чистые заимствования гос. сектора, млрд. Октябрь 11.4

13:30 США Ценовой дефлятор, кв/кв III кв +2.4%

13:30 США Ценовой дефлятор, базовое значение, кв/кв III кв +2.1%

13:30 Канада Розничные продажи, м/м Сентябрь +0.5% +0.5%

13:30 Канада Розничные продажи за исключением авто Сентябрь +0.4% +0.4%

13:30 США ВВП, пересмотренные данные, г/г III кв +2.5% +2.5%

15:00 Еврозона Индекс уверенности потребителей Ноябрь -19.9 -21.0

15:00 США Индекс производственной активности от ФРБ Ричмонда Ноябрь -6 -2

18:00 США Речь члена Комитета по открытым рынкам ФРС Н. Кочерлакота

19:00 США Публикация протокола встречи FOMC

23:00 Австралия Индекс ведущих экономических индикаторов Сентябрь -0.1%

Закрытие фондовых индексов:

Change % Change Last

По итогам сессии понедельника основные азиатские фондовые индексы снизились, реагируя на макроэкономические риски и неспособность республиканцев и демократов прийти к консенсусу по поводу сокращения бюджетного дефицита США.

Экспорт Японии сократился в октябре на 3,7%, что оказалось сильнее прогнозов (-0,3%), а по торговому балансу было неожиданно зафиксирован дефицит в размере JPY 273,8 млрд после профицита на уровне JPY 300,4 млрд в предыдущем периоде.

Экономика Сингапура показала 1,9%-ный рост в 3 кв., но экономисты ожидали большего результата (2% к/к), а министр торговли Сингапура сообщило о том, что в следующем году рост экономики, возможно, замедлится. Пессимистические настроения усилило заявление вице-премьера КНР Ванг Кишан о том, что мировая экономика находится в бедственном состоянии.

Японский индекс Nikkei 225 закрылся с понижением на 0,4%. Котировки японского производителя микрочипов Elpida Memory упали на 7,3% на фоне опасений по поводу сокращения спроса на полупроводники. Производитель контроллеров и систем промышленной автоматизации Fanuc потерял 2,1% стоимости акций в связи с опубликованием слабых данных по экспорту в октябре.

Гонконгский индекс Hang Seng просел на 1,4%, а китайский Shanghai Composite снизился на 0,1%. На торгах в Гонконге наибольшее давление на рынок оказали акции поставщика товаров для ритейлеров Li & Fung (-5,3%), девелоперов Hang Lung Properties (-5%) и China Resources Land (-4,5%), угледобывающей компании China Coal Energy (-4,9%) и производителя одежды Esprit Holdings (-4,8%).

Австралийский индекс S&P/ASX 200 понизился на 0,3%. Сырьевые компании показали негативную динамику - Rio Tinto (-1,7%) и BHP Billiton (-0,6%), Oz Minerals (-1,6%). Акции золотодобывающей компании Newcrest Mining ослабли на 1,1% на фоне снижения цен на золото.

Как сообщают СМИ, так называемый "суперкомитет", созданный для решения проблемы структурного дефицита США, оказался не в силах преодолеть идеологические партийные разногласия. Эксперты опасаются, что сегодня комитет, сформированный из 6-ти демократов и 6-ти республиканцев, может признаться в своей неспособности достичь соглашения в вопросе повышения налогов и сокращения расходов на социальные программы. Предполагалось, что Комитет разработает черновую программу по снижению дефицита страны в течение следующих 10 лет на $1.2 трлн. Если соглашение не будет достигнуто, то в 2013 г., после проведения президентских выборов и выборов в Конгресс, меры по сокращению расходов будут автоматически приведены в действие в сферах обороны и внутренних государственных программ. Агентство Fitch Ratings уже предупредило, что неспособность суперкомитета договориться по окончательным деталям программы еще сильнее подорвет доверие инвесторов и может даже спровоцировать меры в отношении рейтинга США.

Что касается европейских новостей, то на прошедших выходных состоялись выборы в Испании, где Народная партия Испании под руководством Мариано Рахоя получила рекордное большинство голосов за последние 30 лет. После выборов глава партии обратился к нации с речью о том, что впереди у Испании крайне трудные времена, и что предстоит долгая и трудная борьба с долговым кризисом. Рахой также пообещал сократить дефицит бюджета и вернуть стране кредитный рейтинг "ААА", однако, не уточнив, как именно планирует этого добиться.

Премьер-министр Великобритании Кэмерон сегодня сообщил, что на следующей неделе правительство представит масштабную схему кредитного смягчения, так как Великобритании необходимо решать проблему собственного долга. В то же время, сегодня Бундесбанк заявил, что рост в Германии, крупнейшей экономике Европы, может замедлиться в следующем году. Темпы роста немецкой экономики в 2012 году составят 0,5-1%, при этом ожидается смещение равновесия от экспорта к внутреннему рынку, а в случае усугубления кризиса не следует исключать возможности более глубокого и длительного спада.

Агентство Moody's сегодня заявило, что постоянный рост доходности французских гособлигаций в сочетании с экономическим спадом создают угрозу перспективам кредитного рейтинга страны. В сегодняшнем официальном заявлении агентство заявило, однако, что самому рейтингу Франции, находящемуся на уровне ААА, ничто не угрожает. На прошлой неделе спрэд доходности 10-летних гособлигаций Франции и Германии достиг нового рекордного значения на уровне 200 б.п. Облигационный фонд Global Sovereign Open Fund, принадлежащий компании Kokusai Asset Management, продал 17 ноября испанские и бельгийские государственные облигации. Это способствовало тому, что доходность испанских и бельгийских бондов также показала рост.

Масштабное снижение затронуло акции банковского сектора – Commerzbank (-6,8%), BNP Paribas (-4,3%), Barclays (-5,4%). Максимальное падение показал бельгийский банк KBC (-13%).

Продолжающееся третий день снижение цен на медь и нефть, а также признаки замедления экономического роста в Азии, привели к падению котировок горнодобывающих и энергетических компаний. Акции Rio Tinto Group и Total отступили на 5,9% и 2,9% соответственно.

Ритейлер Carrefour убавил из своего актива 3,2% после появившихся слухов о грядущих изменениях в руководстве компании.

Рыночная капитализация второго по величине в мире производителя спортивных товаров Adidas снизилась на 3,2% после сообщения о планируемом повышении цен в 2012 году из-за повышения цен на сырье и затрат на заработную плату.

Крупнейшая в Норвегии нефтегазовая компания Statoil заключила соглашение с британским коммунальным предприятием Centrica о продаже долей в нескольких месторождениях за $1,6 млрд. Так, Statoil продаст доли в восьми месторождениях, расположенных на норвежском континентальном шельфе. Кроме того, норвежская компания будет ежегодно поставлять Centrica 5 млрд кубических метров газа в период с 2015 по 2025 гг. Несмотря на это, акции Statoil и Centrica упали на 3,1% и 1% соответственно.

Что касается внешнего фона, сегодня агентство Moody’s сообщило о том, что кредитный рейтинг Франции, находящийся сейчас на наивысшем уровне, может быть снижен в связи с ростом доходности гособлигаций и низким темпом роста ВВП страны. Премьер-министр Великобритании Кэмерон сегодня сообщил, что на следующей неделе правительство представит масштабную схему кредитного смягчения, а немецкий Бундесбанк заявил, что рост в Германии, крупнейшей экономике Европы, может замедлиться в следующем году.

Относительно макроэкономической статистики США, то она сегодня привнесла немного позитива в ход торгов. Так, индекс экономической активности ФРБ Чикаго в октябре снизился с -0,22 пункта до -0,13 пункта. В то же время, продажи домов на вторичном рынке США увеличились в минувшем месяце с 4,90 млн до 4,97 млн, хотя в среднем на рынке прогнозировали снижение до 4,80 млн.

Dow 11,547.31 -248.85 -2.11%, Nasdaq 2,523.14 -49.36 -1.92%, S&P 500 1,192.98 -22.67 -1.86%

В составе индекса Dow Jones Industrial Average все компании снизились. Наибольшее падение показали акции Bank of America (BAC, -5%). Производитель персональных компьютеров Hewlett-Packard (HPQ) представит свою квартальную отчетность сегодня после закрытия торгов. На ожидании публикации финансовых результатов его рыночная капитализация снизилась на 4%.

Все сектора индекса S&P500 упали в связи со снижением акций 468 из 500 компаний. Наихудшие результаты показали акции финансового сектора (-2,5%) и сектора конгломератов (-2,4%).

Фармацевтическая компания Gilead Sciences заключила соглашения о покупке Pharmasset за $11 млрд наличными с целью расширения бизнеса в сфере лечения гепатита. Так, Gilead заплатит $137 за каждую бумагу Pharmasset, что на 89% превышает цену последнего закрытия. На этой новости акции Gilead Sciences упали на 9,1%, а котировки Pharmasset взлетели на 85%.

Бумаги рекламного холдинга Focus Media обвалились на 39% после обвинения компании в недостоверной информации о размерах телевизионных панелей и скрытых убытках.

02:00 Новая Зеландия Ожидаемая инфляция через два года IV кв +2.9%

07:00 Швейцария Торговый баланс, млрд Октябрь 1.85 2.06

09:30 Великобритания Потребность государственного сектора в наличности, млрд Октябрь 19.9 -2.0

09:30 Великобритания Чистые заимствования гос. сектора, млрд. Октябрь 11.4

13:30 США Ценовой дефлятор, кв/кв III кв +2.4 %

13:30 США Ценовой дефлятор, базовое значение, кв/кв III кв +2.1%

13:30 Канада Розничные продажи, м/м Сентябрь +0.5% +0.5%

13:30 Канада Розничные продажи за исключением авто Сентябрь +0.4% +0.4%

13:30 США ВВП, пересмотренные данные, г/г III кв +2.5% +2.5%

15:00 Еврозона Индекс уверенности потребителей Ноябрь -19.9 -21.0

15:00 США Индекс производственной активности от ФРБ Ричмонда Ноябрь -6 -2

18:00 США Речь члена Комитета по открытым рынкам ФРС Н. Кочерлакота

19:00 США Публикация протокола встречи FOMC

23:00 Австралия Индекс ведущих экономических индикаторов Сентябрь -0.1%

Wunderlich понизил рейтинг до Hold с Buy Great Plains Engy (GXP)

Barclays Capital понизил рейтинг до Equal Weight с Overweight Liberty Starz (LSTZA)

JMP Securities понизил рейтинг до Mkt Underperform с Mkt Perform Research In Motion (RIMM)

RBC Capital Mkts понизил рейтинг до Sector Perform с Outperform Royal Gold (RGLD)

Лидеры ЕС должны положить конец "длительному периоду неопределенности"

Страны должны вписывать обеспечение сбалансированного бюджета в закон

Еврокомиссия может обратиться к парламентам с просьбой рассмотреть меры жесткой экономии

Страны могут оставаться под усиленным контролем до тех пор, пока не будет выплачено 75% помощи

Большинство стран еврозоны может проголосовать с тем, чтобы попросить страну обратиться за помощью

Прогресс в реализации реформ "ниже ожиданий"

Ticonderoga повысил рейтинг до Buy с Neutral Hershey Foods (HSY)

Wunderlich повысил рейтинг до Buy с Hold Alliant Energy (LNT)

Barclays Capital повысил рейтинг до Overweight с Equal Weight Western Digital (WDC)

Ухудшение ситуации с безработицей и дефляцией могут сделать количественное смягчение “обоснованным”

© 2000-2026. Все права защищены.

Сайт находится под управлением TeleTrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

Информация, представленная на сайте, не является основанием для принятия инвестиционных решений и дана исключительно в ознакомительных целях.

Компания не обслуживает и не предоставляет сервис клиентам, которые являются резидентами US, Канады, Ирана, Йемена и стран внесенных в черный список FATF.

Проведение торговых операций на финансовых рынках с маржинальными финансовыми инструментами открывает широкие возможности и позволяет инвесторам, готовым пойти на риск, получать высокую прибыль. Но при этом несет в себе потенциально высокий уровень риска получения убытков. Поэтому перед началом торговли следует ответственно подойти к решению вопроса о выборе соответствующей инвестиционной стратегии с учетом имеющихся ресурсов.

Использование информации: при полном или частичном использовании материалов сайта ссылка на TeleTrade как источник информации обязательна. Использование материалов в интернете должно сопровождаться гиперссылкой на сайт teletrade.org. Автоматический импорт материалов и информации с сайта запрещен.

По всем вопросам обращайтесь по адресу pr@teletrade.global.

переводы