- Аналитика

- Новости и инструменты

- Новости рынков

Новости и прогнозы рынков CFD — 24-11-2011

Закрытие фондовых индексов:

Change % Change Last

По итогам сессии четверга основные фондовые индексы азиатского региона продемонстрировали смешанную динамику. Инвесторы по-прежнему в напряжении от ситуации вокруг Европы, но в связи с праздником в США участники рынка соблюдали осторожность с открытием новых позиций, а спекуляции о том, что правительство Китая может ослабить монетарную политику, спровоцировали закрытие коротких позиций. В то же время, торги на японских площадках закончились существенным снижением после того, как рейтинговое агентство S&P объявило, что "Япония движется к снижению долгового рейтинга".

Японский индекс Nikkei 225 закрылся с понижением на 1,8%. Акции производителя строительного оборудования Komatsu и Fanuc, выпускающего контроллеры и системы промышленной автоматизации, оставались под давлением данных о замедлении темпов роста китайской промышленности. По итогам торгов котировки Komatsu и Fanuc закрылись в минусе на 4,1% и 3,3% соответственно. Нефтегазовые компании Japan Petroleum Exploration и Inpex снизились на 3,3% и 1,7% соответственно.

Гонконгский индекс Hang Seng вырос на 0,4%, а китайский Shanghai Composite поднялся на 0,1%.

На торгах в Гонконге акции показали преимущественно положительную динамику - в наибольшем плюсе финишировали девелоперы China Resources Land (+4,3%) и China Overseas Land & Investment (+5,6%), энергетическая компания China Resources Power Holdings (+5,7%), а также производитель одежды Esprit Holdings (+6,4%).

Австралийский индекс S&P/ASX 200 понизился на 0,2%. Сырьевые компании показали разнонаправленную динамику - Rio Tinto (+0,2%) и BHP Billiton (+0,1%), Oz Minerals (-0,8%).

Акции ритейлера David Jones упали на 5,4% после того, как менеджмент сообщил о 11%-ном сокращении продаж в первом квартале. Кроме этого, согласно прогнозам компании прибыль в первом полугодии может снизиться на 15%-20%.

Европейские фондовые индексы снизились после того, как в рамках пресс-конференции с Николя Саркози и Марио Монти канцлер Германии Ангела Меркель выступила против появления единых европейских облигаций. Меркель заявила, что в евробондах "нет необходимости", и их введение может привести к выравниванию уровня процентных ставок стран-членов еврозоны, что неприемлемо, так как ставки являются индикатором состояния государств региона. При этом президент Франции и канцлер Германии согласились прекратить спор по поводу участия ЕЦБ в спасении еврозоны от усугубляющегося долгового кризиса. Так, политические лидеры двух государств заявили, что уверены в независимости европейского центрального банка и воздержатся от посягательств на его основную функцию и требований вмешаться в решение долговых проблем региона.

В четверг торги на американских биржах не проводились по случаю Дня Благодарения.

07:00 Германия Индекс цен на импорт, м/м Октябрь +0.6% -0.1%

07:00 Германия Индекс цен на импорт, г/г Октябрь +6.6% +6.9%

07:45 Франция Индикатор уверенности потребителей Ноябрь 82 81

09:00 Италия Розничные продажи, м/м Сентябрь 0.0% -0.2%

09:00 Италия Розничные продажи, г/г Сентябрь -0.3% +1.5%

Развитый мир сталкивается с потерянным десятилетием

Ни одна страна не должна покинуть еврозону

ЕЦБ не позволено приобретать государственные облигации на первичном рынке

Нужно ускорить процесс осуществления структурных реформ

Италия сбалансирует свой бюджет к 2013 году

Экономический рост необходим для достижения целевого уровня госфинансов

В целом по итогам мини-саммита Меркель, Саркози и Монти не было принято определенного решения по вопросу еврооблигаций, в связи с чем единая валюта ослабла.

Мировые цены на нефть растут в четверг на фоне снижения запасов в США и позитивной статистики из Германии. Накануне стало известно, что коммерческие запасы нефти в США (исключая стратегические запасы) за неделю, завершившуюся 18 ноября, снизились на 6,2 миллиона баррелей, или на 1,88% — до 330,8 миллиона баррелей. При этом аналитики, опрошенные агентством Bloomberg, ожидали роста запасов нефти на 500 тысяч баррелей.

ВВП крупнейшей экономики Европы по итогам третьего квартала 2011 года, согласно окончательной оценке, увеличился на 0,5% по сравнению с предыдущим кварталом. В годовом исчислении экономика Германии в июле-сентябре 2011 года выросла на 2,5%. Опубликованные данные полностью совпали с прогнозами аналитиков. Кроме того, в Германии индекс делового оптимизма IFO составил в ноябре 106,6 пункта, ожидалось 105,1 пункта, предыдущее значение 106,4 пункта.

Стоимость январских фьючерсов на американскую легкую нефть марки WTI (Light Sweet Crude Oil) на электронных торгах в Нью-Йорке повысилась до 97,03 доллара за баррель. Торговая площадка закрыта сегодня в связи с празднованием в США Дня Благодарения и электронные транзакции будут забронированы до завтра.

Цена январских фьючерсов на североморскую нефтяную смесь марки Brent выросла на 0,72 доллара до 107,74 доллара за баррель на лондонской ICE Futures Europe Exchange.

В этот день не планируется выход значимой макроэкономической статистики.

Cегодня золото торгуется в узком диапазоне, несколько восстановившись после падения до месячного минимума ранее на этой неделе.

Индекс доллара снизился на 0,13% к валютной корзине при пониженном объеме торгов из-за празднования Дня благодарения в США.

Инвесторы следят за встречей в Страсбурге канцлера Германии Ангелы Меркель, президента Франции Николя Саркози и премьер-министра Италии Марио Монти, чтобы оценить, в каком направлении идет еврозона. Наблюдатели ждут, что Саркози удастся переубедить Меркель, не желающую давать Европейскому Центробанку большую свободу действий в борьбе с долговым кризисом еврозоны. Но, судя по последним заявлениям глав Франции и Германии, их позиции остались неизменными и Германия по-прежнему против единых евробондов и расширенных полномочий ЕЦБ.

- Мы сделаем все возможное, чтобы защитить евро

- В регионе сложилась нелегкая ситуация

- Нужно как можно скорее осуществить леверидж EFSF

- Еврозона должна делать шаги на пути к финансовому единству

- Евро должен быть сильной и стабильной валютой

- Мы должны более тесно сотрудничать и доверять друг другу

- Германия по-прежнему против евробондов

- ЕЦБ несет ответственность только за монетарную политику

EUR/USD $1.3400, $1.3450, $1.3470, $1.3500

USD/JPY Y76.80, Y77.00, Y77.10, Y77.15, Y77.40, Y77.50, Y77.70

AUD/USD $0.9600, $0.9750, $0.9775, $0.9800, $0.9900, $0.9955

EUR/CHF Chf1.2500

GBP/USD $1.5605

В настоящий момент пара торгуется в области $1.5485, самого низкого уровня с 7 октября. Ближайшая поддержка - $1.5440

Изменения договора ЕС не связаны с ЕЦБ, который независим

Таким образом, рейтинг страны попал из инвестиционной в спекулятивную категорию. «Бюджетные дисбалансы, высокая задолженность практически по всем секторам экономики и негативный макроэкономический прогноз на будущее означают, что положение страны более несовместимо с рейтингом инвестиционной категории», — прокомментировало Fitch свое решение.

Fitch предупреждало Португалию об опасности понижения рейтинга еще в начале октября 2011 года. Сейчас эксперты просто оценили результаты того, как правительство выполнило программу ЕС и МВФ по выходу из кризиса, то есть как власти провели приватизацию, реформировали банковскую систему, а также провели оценку экономического роста в среднесрочной перспективе.

Ранее, в октябре, агентство Standard & Poor’s подтвердило долгосрочный суверенный кредитный рейтинг Португалии на уровне ВВВ– с негативным прогнозом. А другое рейтинговое агентство — Moody’s снизило кредитный рейтинг государственных долговых обязательств этой южной страны до высокорискового «мусорного» уровня Ва2.

Cегодня жители Португалии вышли на крупнейшую в истории государства 24-часовую всеобщую забастовку. Акция протеста направлена против мер жесткой экономии, за введение которых парламент страны собирается проголосовать уже на следующей неделе. К таким мерам государство будет вынуждено прибегнуть, чтобы оправдать получение финансовой помощи от ЕС и Международного валютного фонда.

(время/страна/показатель/период/предыдущее значение/прогноз/текущее значение)

07:00 Германия ВВП, кв/кв III кв +0.5% +0.5% +0.5%

07:00 Германия ВВП, г/г III кв +2.5% +2.5% +2.6%

09:00 Германия Индекс делового климата IFO Ноябрь 106.4 105.5 106.6

09:00 Германия Индекс текущих условий IFO Ноябрь 116.7 115.0 116.7

09:00 Германия Индекс ожиданий IFO Ноябрь 97.0 96.0 97.3

09:30 Великобритания ВВП, пересмотренные данные, м/м III кв +0.5% +0.5% +0.5%

09:30 Великобритания ВВП, пересмотренные данные, г/г III кв +0.5% +0.5% +0.5%

11:00 Великобритания Баланс промышленных заказов Конфедерации британских промышленников Ноябрь -18 -19 -19

Евро вырос против основных валют на фоне позитивных макроэкономических данных, которые поддержали спрос инвесторов на активы европейского региона.

Сегодняшние данные показали, что индекс делового климата в Германии от института IFO по итогам ноября вырос до уровня 106.6 пункта при прогнозе 105.5 пункта. Фактическое значение показателя также превзошло его предыдущее значение, которое было на уровне 106.4 пункта.

Поддержку единой валюте также оказали признаки смягчения категорического отрицания Германией возможности выпуска общеевропейских облигаций.

СМИ сообщили о том, что после вчерашнего неудачного аукциона по немецким бондам правительству Меркель, возможно, придется согласиться на выпуск общеевропейских облигации при определенных условиях.

Фунт снизился против евро после того, так как представитель Банка Англии Бен Бродбент заявил, что возможность рецессии Великобритании выросла.

EUR/USD: в течении европейской сессии пара торговалась в рамках $1.3350-$1.3410.

GBP/USD: в течении европейской сессии пара торговалась в рамках $1.5500-$1.5570.

USD/JPY: в течении европейской сессии пара торговалась в рамках Y77.00-Y77.20.

Во второй половине дня не предусмотрены публикации каких-либо макроэкономических данных. Стоит также обратить внимание на то, что в связи с празднованием Дня Благодарения финансовые рынки США сегодня будет закрыты, что может негативно отразиться на объемах торгов и повысить волатильность.

Сопротивление 3: Y77.90 (максимум 9 ноября)

Сопротивление 2: Y77.60 (максимум 23 ноября)

Сопротивление 1: Y77.20 (максимум европейской сессии)

Текущая цена: Y77.05

Поддержка 1:Y77.00 (сессионный минимум, МА(200) для Н1)

Поддержка 2:Y76.80 (минимум 22 ноября)

Поддержка 3:Y76.55 (минимум 18 ноября)

Сопротивление 3: Chf0.9300/10 (область максимума октября)

Сопротивление 2: Chf0.9230 (максимум 17 ноября)

Сопротивление 1: Chf0.9200/10 (сессионный максимум)

Текущая цена: Chf0.9166

Поддержка 1: Chf0.9160 (сессионный минимум, МА(200) для Н1, линия поддержки от 22 ноября)

Поддержка 2: Chf0.9130 (минимум 23 ноября)

Поддержка 3: Chf0.9090 (50,0% FIBO Chf0,8950-Chf0,9230)

Сопротивление 3:$1.5690 (50,0% FIBO $1,5890-$1,5490, верхняя граница нисходящего канала от 14 ноября, максимум 22 ноября)

Сопротивление 2:$1.5640 (38,2% FIBO $1,5890-$1,5490)

Сопротивление 1:$1.5570 (сессионный максимум)

Текущая цена: $1.5553

Поддержка 1: $1.5490 (минимум 23 октября)

Поддержка 2: $1.5440 (нижняя граница нисходящего канала от 14 ноября)

Поддержка 3: $1.5380 (линия поддержки от мая 2010 года)

Сопротивление 3:$1.3475 (61.8% FIBO $1.3570-$1.3320)

Сопротивление 2:$1.3440 (50.0% FIBO $1.3570-$1.3320)

Сопротивление 1:$1.3421 (сессионный максимум, 38.2% FIBO $1.3570-$1.3320)

Текущая цена: $1.3385

Поддержка 1: $1.3350 (минимум европейской сессии)

Поддержка 2: $1.3320 (минимум 23 ноября)

Поддержка 3: $1.3240 (минимум 6 октября)

Рост индексов на сегодняшней сессии вызвали данные по условиям деловой среды от IFO в Германии. Однако объём торгов на сегодняшней сессии ниже обычного, это связанно с тем, что в США сегодня национальный праздник.

На текущий момент:

CAC 2,871.40 + 48.970 +1.73%

FTSE 5,177.85 +38.07 +0.74%

DAX 5,548.00 +90.23 +1.65%

Котировки немецких банков демонстрируют рост, Deutsche Bank и Commerzbank - 1,7% и 4,2% соответственно. Растут акции горнодобывающих компаний Европы: акции британо-австралийских Rio Tinto и BHP Billiton поднялись на 1,83% и 1,89% соответственно, бумаги Anglo American поднялись на 1,37%. Не так всё радужно в нефтедобывающем екторе, наблюдается снижение котировок: акции BP, Royal Dutch Shell и Eni подешевели на 1,1%, 0,6% и 0,1% соответственно.EUR/USD $1.3400, $1.3450, $1.3470, $1.3500

USD/JPY Y76.80, Y77.00, Y77.10, Y77.15, Y77.40, Y77.50, Y77.70AUD/USD $0.9600, $0.9750, $0.9775, $0.9800, $0.9900, $0.9955

EUR/CHF Chf1.2500

GBP/USD $1.5605

QE средства должны позволить банкам, проводить дополнительное кредитование;

Банк Англии определяет временные прогнозы по инфляции;

кризис в Еврозоне затронул стоимость фондов Великобритании;

Великобританские банки остаются в относительно сильной позиции;

тем не менее, банки могут пострадать из-за трудностей с финансированием в еврозоне;

хорошо, что Великобритания все еще может заимствовать на рынке по низким процентным ставкам (пресса).

QE средства должны позволить банкам, проводить дополнительное кредитование;

Банк Англии определяет временные прогнозы по инфляции;

кризис в Еврозоне затронул стоимость фондов Великобритании;

Великобританские банки остаются в относительно сильной позиции;

тем не менее, банки могут пострадать из-за трудностей с финансированием в еврозоне;

хорошо, что Великобритания все еще может заимствовать на рынке по низким процентным ставкам (пресса).

Nikkei 225 8,165 -149.56 -1.80%

Hang Seng 17,935 +70.67 +0.40%

S&P/ASX 4,044 -6.81 -0.17%

Shanghai Composite 2,398 +2.49 +0.10%

Большинство азиатских фондовых индексов немного повысились в четверг. Некоторые биржи региона восстановили утраченные было в начале торгов позиции на фоне роста фьючерсов на американские индексы. Тем не менее многие инвесторы проявляют осторожность после неудачного аукциона немецких облигаций в среду. Японский Nikkei опустился до минимальной отметки с апреля 2009 года, наверстывая упущенное. Накануне азиатские индексы резко понизились, в то время как торги на Токийской бирже не проводились в связи с праздником. На рынках по-прежнему доминируют опасения в отношении еврозоны.

DW

Кто правит миром во время кризиса: политики или финансовые игроки?

Европа переживает кризис госзадолженности. Чтобы выйти из него, необходим ряд согласованных политических решений. Пока политики не могут договориться между собой, правила игры диктуют ключевые фигуры финансовых рынков.В начале, в 2008-2009 годах, разразился финансовый кризис. Банки проигрались. И спасли их деньги налогоплательщиков, которых у государства вообще-то не было. В результате уровень госдолгов достиг рекордной отметки, а финансовый кризис превратился в долговой. В него оказались втянутыми и те страны ЕС, которые и без того в течение многих лет балансировали на грани финансовой пропасти.

Глава Еврокомиссии представил план выпуска общеевропейских облигаций

За выпуск общеевропейских облигаций высказался глава еврокомиссии Баррозу. Одновременно он предложил усилить контроль за бюджетной политикой стран еврозоны. Германия выступает против и критикует планы Брюсселя.Вопреки сопротивлению Германии, Европейская комиссия выступила за выпуск общеевропейских облигаций. Как сообщает в среду, 23 ноября, агентство dpa, соответствующий план представил в Брюсселе глава Еврокомиссии Жозе Мануэл Баррозу. Параллельно с выпуском облигаций предлагается усилить контроль за экономической и бюджетной политикой стран еврозоны. В частности, Брюссель будет наделен правом вносить коррективы в национальные проекты госбюджетов накануне их принятия.

Меркель категорически против общеевропейских облигаций

Ангела Меркель высказалась решительно против изменения мандата Европейского центробанка, а также выпуска общеевропейских облигаций. Она заявила об этом в ходе генеральных дебатов в бундестаге по бюджету 2012 года.Канцлер ФРГ Ангела Меркель (Angela Merkel) решительно отвергла предложения об изменении роли Европейского центробанка (ЕЦБ) с целью урегулирования нынешнего долгового кризиса в странах еврозоны. "Мандат ЕЦБ не может быть изменен", - подчеркнула она в ходе генеральных дебатов в бундестаге по проекту федерального бюджета на 2012 год в среду, 23 ноября, сообщает агентство Reuters.

РБК-Daily

Moody's вслед за Fitch пригрозило США снижением рейтинга

Международное рейтинговое агентство Moody's может понизить долгосрочный суверенный кредитный рейтинг США, находящийся сейчас на наивысшем уровне - ААА. Это произойдет в том случае, если власти Соединенных Штатов предпримут попытку урезать либо отменить автоматическое сокращение расходов, предусмотренное при неудаче работы специального межпартийного комитета конгресса США, передает Associated Press. При этом аналитики агентства отметили, что сам провал работы комитета по согласованию сокращений бюджетных расходов не является поводом для понижения рейтинга США или пересмотра его прогноза.

Fitch намекнуло, что Франция может потерять рейтинг ААА

Долговой кризис в еврозоне, приобретающий все больший размах, может поставить под удар наивысший кредитный рейтинг Франции - ААА. Об этом говорится в докладе международного рейтингового агентства Fitch, посвященном состоянию государственных финансов Франции. В документе агентства указывается, что рост французского государственного долга негативно влияет на способность страны противостоять новым шокам. Более того, отмечают эксперты Fitch, данная возможность практически исчерпана.

"При реализации стрессового сценария, при котором интенсификация долгового кризиса в еврозоне выльется в значительный экономический спад во Франции и в регионе в целом, а условные обязательства страны значительно возрастут, наивысший суверенный кредитный рейтинг Франции окажется под угрозой", - говорится в пресс-релизе агентства.

Иена немного прибавила после после заявления Standard & Poor’s. Агентство сообщило про отсутствие в Японии прогресса в решении своих проблем связанного с государственным долгом, что может привести к понижению кредитного рейтинга страны.

Доллар США снизился против евро, т.к. многие считают, что 1,2-процентный вчерашний рост был чрезмерным.

Сегодня будут опубликованны данные от Ifo института, который покажет уровень индекса бизнес климата в Германии. Согласно срединному прогнозу экономистов Bloomberg News ожидается снижение до 105,2 в ноябре, т.е. самого низкого показателя с марта 2010 года.

Финансовые рынки США сегодня будут закрыты в связи с национальным праздником.

Британский фунт сегодня вырос. Несмотря на высказывания представителя Банка Англии Майлза. Чиновник отметил, что у страны есть все шансы покинуть еврозону и что угроза от кризиса в регионе возросла, создавая неопределенность относительно перспектив экономики Великобритании.

"Я не думаю, что в такой ситуации кто либо из нас может чувствовать себя уверенно, так или иначе все страны, которые в настоящее время в зоне евро, все еще будeт в ней" - заявил Майлз в интервью вчера поздно вечером. Сегодня управление национальной Статистики опубликует данные о ВВП.

Австралийский доллар торговался с понижением в конце азиатской сессии в четверг. Это стало отражением нового прилива нервозности на мировых фондовых рынках после неудачного аукциона по облигациям Германии, проведенного накануне, и новых предупреждений рейтинговых агентств о возможном понижении кредитного рейтинга Франции.

EUR/USD: с начала азиатских торгов пара восстанавливается.

GBP/USD: с начала азиатских торгов пара растет.

USD/JPY: с начала азиатских торгов пара упала.

В четверг в Германии в 07:00 GMT выйдут данные по изменению объема ВВП (окончательное значение) за 3 квартал, а в 09:00 GMT - индикаторы условий деловой среды, оценки текущей ситуации и экономических ожиданий от IFO за ноябрь. В 09:30 GMT Британия опубликует уточненный прирост ВВП, общее изменение объема инвестиций, изменение объёма личных потребительских и государственных расходов, а также валовый прирост основного капитала за 3 квартал. В 11:00 GMT в Британии выйдут данные по балансу промышленных заказов по данным Конфедерации Британских Промышленников за ноябрь. В 14:00 GMT Еврозона отчитается по индексу настроений в деловых кругах Бельгии за ноябрь. В 23:30 GMT Япония опубликует данные по инфляции.

США отмечает в этот день День Благодарения (Thanksgiving Day).

В соответствии с вышедшими данными, рост ВВП США за третий квартал был пересмотрен в сторону понижения с 2,5% до 2%, тогда как аналитики прогнозировали неизменность показателя. В то же время, индекс деловой активности в промышленности Китая, рассчитываемый HSBC, составил в ноябре, согласно предварительным данным, 48 пунктов после 51 пункта в октябре.

Новости из Австралии привели к отступлению акций сырьевого сектора. Согласно сообщениям в СМИ, нижняя палата парламента Австралии одобрила новый законопроект о 30%-ном налоге на прибыль горнодобывающих компаний. Теперь законопроекту предстоит одобрение в сенате страны. Представители горнодобывающего сектора полагают, что данные меры приведут к оттоку инвестиций за рубеж, тогда как австралийские власти надеются привлечь в казну около $11 млрд к 2015 году.

По итогам сессии австралийский S&P/ASX 200 снизился на 2%, а китайский Shanghai Composite просел на 1%. Рынок Японии был сегодня закрыт по случаю национального праздника.

На фоне разочаровывающей статистики из США бумаги азиатских экспортеров не пользовались спросом у инвесторов. В частности, котировки Samsung Electronics, Li & Fung и James Hardie Industries опустились на 2,9%, 2,9% и 1,9% соответственно.

Акции сырьевого сектора также смотрелись хуже рынка. Рыночная капитализация горнодобывающих компаний Rio Tinto Group и BHP Billiton уменьшилась на 3,4% и 3,1% соответственно, а котировки второго по величине в Австралии производителя стали OneSteel ушли в минус на 7,2%.

На китайском рынке лидерами падения стали представители банковского и промышленного секторов. Так, бумаги Industrial & Commercial Bank of China подешевели на 2,8%, а акции China Construction Bank отступили на 1,7%. В свою очередь, котировки китайского производителя строительного оборудования Sany Heavy Industry и крупнейшего в стране производителя цемента Anhui Conch снизились на 1% и 2% соответственно.

Снижение стоимости фьючерсов на нефть на торгах в Нью-Йорке негативно отразилось на бумагах представителей энергетического сектора, и, как следствие, акции China Petroleum & Chemical и PetroChina подешевели на 0,4% и 0,7% соответственно.

Европейские фондовые индексы снизились из-за опасений о долговом кризисе еврозоны. Как показали результаты сегодняшнего аукциона по размещению германских облигаций, рост финансовых рисков в Еврозоне уже отражается в сокращении спроса на самые надежные долговые инструменты европейского региона. Германия смогла разместить лишь 60% предложенного займа 10-летних облигаций с объемом привлеченных средств в 3,9 млрд евро, против запланированных 6 млрд евро, доходность достигла 1,98%. Усугубление долгового кризиса в еврозоне, как говорится в отчете РА Fitch Ratings, может угрожать рейтингу Франции, поскольку, как и в случае с другими странами из рейтинговой категории «ААА», рост ее госдолга значительно сократил способность бюджетной сферы абсорбировать новые финансовые потрясения без рисков для рейтинговых метрик.

Председатель Еврокомиссии Ж.-М. Баррозо сегодня представил план ужесточения бюджетного контроля и введения единых евробондов Еврозоны. Реакция германского руководства на данные предложения остается негативной. Германию беспокоит, что результатом введения такой структуры будет выравнивание ставок госдолга Германии и "периферийных" стран, при этом у последних сократятся стимулы к проведению ответственной фискальной политики. Обсуждение проблемы евробондов и других механизмов финансовой стабилизации ЕС будет продолжаться в ходе текущей и на следующей неделе в рамках ряда саммитов и двусторонних встреч руководства европейских стран.

Индекс промышленных заказов в Еврозоне в сентябре сократил темпы годового прироста до 1,6%, понизившись в помесячном исчислении на 6,4%. В то же время темпы прироста данного индикатора, составлявшие в январе-августе 14% (г/г) свидетельствует о высоком потенциале роста инвестиционного спроса в ЕС при снижении долговых рисков.

Национальные фондовые индексы упали в 17 из 18 западноевропейских рынках. Французский CAC 40 снизился на 1,7%, немецкий DAX упал на 1,4%, а британский FTSE 100 просел на 1,3%.

Котировки англо-голландского провайдера компьютерных услуг Logica упали на 4,2% после того, как аналитики Jefferies Group понизили рекомендации по акциям.

Акции британского ритейлера автозапчастей Halfords Group упали на 5,1% после понижения рекомендаций со стороны аналитиков UBS.

Акции бельгийского кредитора Dexia взлетели на 13% после заявления министра финансов Люксембурга о том, что переговоры о финансировании со стороны правительства не сталкиваются с "непреодолимыми трудностями".

Рыночная капитализация TUI Travel, крупнейшего туроператора Европы, выросла на 13% до максимального показателя с октября 2008 года, в связи с проблемами его конкурента Thomas Cook Group, что, по мнению аналитиков, позволит TUI Travel увеличить свою долю на рынке.

По итогам торгов фондовые индексы США значительно снизились, причем индекс S&P500 остается в минусе шестой день подряд. На биржевых площадках доминируют европейские страхи, что выражается в скачке стоимости защиты от дефолта государств региона - индекс кредитных дефолтных свопов 15 стран Западной Европы Markit iTraxx SovX Western Europe увеличился до исторического максимума, что, в свою очередь, было связано с провальным аукционом немецких бондов. В ходе сегодняшнего размещения 10-летних облигаций Германии 35% выпуска осталось без спроса со стороны инвесторов, что привело к падению европейской валюты против доллара ниже отметки 1,34. Опубликованная сегодня макроэкономическая статистика по Соединенным Штатам была разнонаправленной. С одной стороны, величина заказов на товары длительного пользования в октябре снизилась на 0,7%, тогда как ожидалось сокращение на 1%; личные доходы американцев в октябре увеличились сильнее ожиданий - на 0,4% вместо 0,3%. В то же время, скорректированная величина личных расходов в октябре прибавила лишь 0,1%, тогда как ожидалось увеличение на 0,4%; количество первичных обращений за пособиями по безработице за прошлую неделю увеличилось сильнее прогнозов и составило 393 тыс, а индекс потребительского доверия университета Мичигана не дотянул до средних ожиданий.

Dow 11,259.37 -234.35 -2.04%, Nasdaq 2,460.08 -61.20 -2.43%, S&P 500 1,161.81 -26.23 -2.21%

Индекс Dow Jones Industrial Average снизился полным составом. В отраслевом разрезе индекса широкого рынка S&P500 все отрасли упали более чем на 1,7%. Наибольшее снижение показали сырьевой (-3,2%) и финансовый (-3%) сектора.

Акции сырьевых компаний упали на фоне негативной статистики из Китая, который является основным потребителем их продукции. Индекс менеджеров по закупкам в промышленном секторе Китая упал с 51 до 48 пунктов. При этом снижение показателя под отметку 50 пунктов, разделяющую рост деловой активности в секторе от спада, указывает на то, что торможение темпов экономического роста, затронувшее развитые страны, не прошло мимо и КНР. К том же, JPMorgan Chase & Co в своем отчете снизил оценку сырьевых активов до "ниже рынка". Согласно экспертному мнению, неудачи политиков в Европе и США вызвали ухудшение прогнозов на ближайшие полгода. В частности, фьючерсы на медь с поставкой через три месяца на Лондонской бирже металлов, вероятно, подешевеют в этом году впервые за три года. За сентябрь их котировки снизились на 24%. В связи с этим котировки U.S. Steel, Alcoa (AA) и Halliburton упали на 7,6%, 4,1% и 4,5% соответственно.

Акции финансовых компаний попали под удар после того, как ФРС объявила о решении провести стресс-тестирование крупнейших банков, предполагающее 8%-ное падения ВВП, рост безработицы до 13% и падения цен на дома больше чем на 20%, а также проверку устойчивости 6 ведущих инвестбанков на случай резкого падения финансовых рынков. Новый раунд стресс-тестирования банков назначен на 9 января 2012 г. К этому сроку банки должны будут предоставить свои годовые планы по капитализации. Тестирование пройдет 31 банк вместо 19-ти, как это было в прошлый раз, и охватит все финансовые учреждения, чей размер активов превышает $50 млрд. На фоне этого акции Bank of America (BAC) и Citigroup снизились на 4,3% и 3,9% соответственно.

Крупнейший в мире производитель сельскохозяйственного оборудования Deere & Co вырос на 3,9% после того, как отчитался о прибыли в квартале с окончанием 31 октября с превышением прогнозов аналитиков. Чистая прибыль возросла на 46% до $1,62 на акцию при средних прогнозах в $1,44 на акцию.

Производитель медицинского оборудования Boston Scientific поднялся на 0,2% на новостях о том, что регулятивные органы США одобрили новую версию ее сердечного стента с лекарственным покрытием. Производство и реализация стентов начнется незамедлительно.

Акции интернет-компании Groupon, специализирующейся на предоставлении скидок на товары и услуги, обвалились на 16%, опустившись ниже цены IPO, на фоне продолжающихся негативных комментариев со стороны аналитиков.

Котировки второй крупнейшей аптечной сети в США Walgreen выросли на 4,4%, больше всего в S&P500, на спекуляциях о решении спора с Express Scripts, что поможет сохранить более $ 5млрд. годового объема продаж лекарственных препаратов.

Вчера евро упал против основных валют после того, как опубликованные данные показали неожиданно существенное снижение промышленных заказов в ЕС, которые по итогам сентября упали на 6,4% в месячном исчислении против прогнозов -2,4%. На этом фоне усилились опасения относительно того, что экономика региона погружается в рецессию. На это также указали индексы деловой активности в производственном и сервисном секторе ЕС. Индексы за ноябрь вышли разно направленные, однако остались ниже отметки 50 пунктов, которая рассматривается как граница между ростом и падением активности в секторе. Давление на евро также усилилось на фоне отсутствия достаточного спроса на немецкие бонды, аукцион по которым был проведен вчера. В результате проведенного аукциона Германия привлекла 3.644 млрд евро средств под 2,00% на 10 лет. Доходность предыдущего аналогичного выпуска составляла 2,09%. Покрытие как для текущего так и для предыдущего выпусков составило 1,1. Планировалось привлечь 6 млрд. евро.

Доллар вырос против всех 16 наиболее торгуемых валют-партнеров на фоне негативной статистики из еврозоны и Китая о снижении рекордных минимумов с марта 2009 года индекса деловой активности в производственном секторе (показатель составил 48 пунктов против 51 месяцем ранее). Курс доллара к корзине шести валют стран — основных торговых партнеров США вырос на 1,14% — до 79,34 пункта, самого высокого уровня с 6 октября.

Фунт упал против доллара до минимума 7 октября после того, как протокол заседания центрального банка Великобритании в этом месяце показал повышенную поддержку дополнительных стимулов. Банк Англии единогласно сохранил цель для покупки активов на уровне 275 млрд фунтов стерлингов, подняв ее на 75 миллиардов фунтов в октябре.

EUR/USD: вчера пара потеряла две фигуры.

GBP/USD: вчера пара потеряла фигуру.

USD/JPY: вчера пара выросла, обновив недельный максимум.

В четверг в Германии в 07:00 GMT выйдут данные по изменению объема ВВП (окончательное значение) за 3 квартал, а в 09:00 GMT - индикаторы условий деловой среды, оценки текущей ситуации и экономических ожиданий от IFO за ноябрь. В 09:30 GMT Британия опубликует уточненный прирост ВВП, общее изменение объема инвестиций, изменение объёма личных потребительских и государственных расходов, а также валовый прирост основного капитала за 3 квартал. В 11:00 GMT в Британии выйдут данные по балансу промышленных заказов по данным Конфедерации Британских Промышленников за ноябрь. В 14:00 GMT Еврозона отчитается по индексу настроений в деловых кругах Бельгии за ноябрь. В 23:30 GMT Япония опубликует данные по инфляции.

США отмечает в этот день День Благодарения (Thanksgiving Day).

Сопротивление 2: Y77.60 (максимум 23 ноября)

Сопротивление 1: Y77.30 (сессионный максимум)

Текущая цена: Y77.14

Поддержка 1: Y77.00 (сессионный минимум)

Поддержка 2: Y76.85 (минимум 22 ноября)

Поддержка 3: Y76.55 (минимум 18 ноября)

Комментарии: пара корректируется в восходящем тренде. В фокусе поддержка Y77.00.

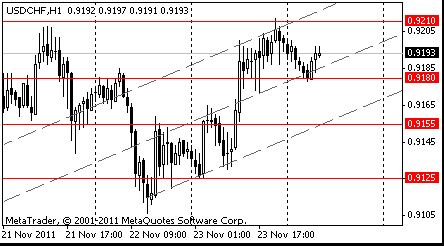

Сопротивление 2: Chf0.9235 (максимум 17 ноября)

Сопротивление 1: Chf0.9210 (максимум 23 ноября)

Текущая цена: Chf0.9193

Поддержка 1: Chf0.9180 (сессионный минимум)

Поддержка 2: Chf0.9155 (линия поддержки от 22 ноября)

Поддержка 3: Chf0.9125 (минимум 23 ноября)

Комментарии: пара находится в восходящем тренде. В фокусе сопротивление Chf0.9210.

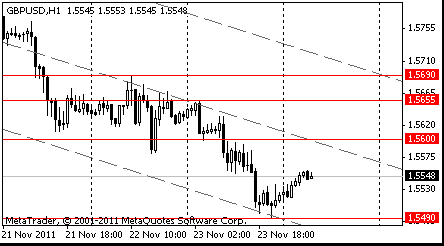

Сопротивление 3: $1.5690 (максимум 22 ноября)

Сопротивление 2: $1.5655 (максимум 23 ноября)

Сопротивление 1: $1.5600 (максимум американской сессии 23 ноября)

Текущая цена: $1.5548

Поддержка 1: $1.5490 (сессионный минимум)

Поддержка 2: $1.5420 (минимум 7 октября)

Поддержка 3: $1.5340 (минимум 4 октября)

Комментарии: пара корректируется в рамках нисходящего тренда. В фокусе сопротивление $1.5600.

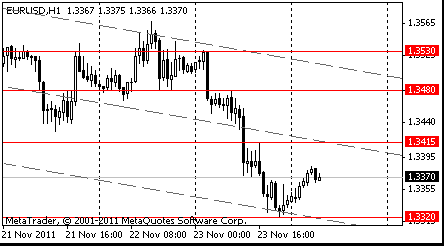

Сопротивление 3:$1.3530 (максимум 23 ноября)

Сопротивление 2:$1.3480 (максимум европейской сессии 23 ноября)

Сопротивление 1:$1.3415 (максимум американской сессии 23 ноября)

Текущая цена: $1.3370

Поддержка 1: $1.3320 (минимум 23 ноября)

Поддержка 2: $1.3240 (минимум 6 октября)

Поддержка 3: $1.3145 (минимум 4 октября)

Nikkei 225 8,315 -33.53 -0.40%

Hang Seng 17,864 -387.16 -2.12%

S&P/ASX 200 4,051 -81.98 -1.98%

Shanghai Composite 2,395 -17.56 -0.73%

FTSE 100 5,140 -67.04 -1.29%

CAC 40 2,822 -48.25 -1.68%

DAX 5,458 -79.62 -1.44%

Dow 11,259.37 -234.35 -2.04%

Nasdaq 2,460.08 -61.20 -2.43%

S&P 500 1,161.81 -26.23 -2.21%

10 Year Yield 1.88% -0.06 --

Oil $96.28 +0.11 +0.11%

Gold $1,694.60 -1.30 -0.08%

00:00 США День Благодарения

07:00 Германия ВВП, кв/кв III кв +0.5% +0.5%

07:00 Германия ВВП, г/г III кв +2.5% +2.5%

09:00 Германия Индекс делового климата IFO Ноябрь 106.4 105.5

09:00 Германия Индекс текущих условий IFO Ноябрь 116.7 115.0

09:00 Германия Индекс ожиданий IFO Ноябрь 97.0 96.0

09:30 Великобритания ВВП, пересмотренные данные, м/м III кв +0.5% +0.5%

09:30 Великобритания ВВП, пересмотренные данные, г/г III кв +0.5% +0.5%

11:00 Великобритания Баланс промышленных заказов Конфедерации британских промышленников Ноябрь -18 -19

Закрытие фондовых индексов:

Change % Change Last

По итогам сессии среды основные ключевые фондовые индексы азиатского региона снизились на фоне неблагоприятной статистики по США и Китаю, а также появившихся сообщений о том, что новый законопроект о налоге для горнодобывающих компаний был одобрен нижней палатой австралийского парламента.

В соответствии с вышедшими данными, рост ВВП США за третий квартал был пересмотрен в сторону понижения с 2,5% до 2%, тогда как аналитики прогнозировали неизменность показателя. В то же время, индекс деловой активности в промышленности Китая, рассчитываемый HSBC, составил в ноябре, согласно предварительным данным, 48 пунктов после 51 пункта в октябре.

Новости из Австралии привели к отступлению акций сырьевого сектора. Согласно сообщениям в СМИ, нижняя палата парламента Австралии одобрила новый законопроект о 30%-ном налоге на прибыль горнодобывающих компаний. Теперь законопроекту предстоит одобрение в сенате страны. Представители горнодобывающего сектора полагают, что данные меры приведут к оттоку инвестиций за рубеж, тогда как австралийские власти надеются привлечь в казну около $11 млрд к 2015 году.

По итогам сессии австралийский S&P/ASX 200 снизился на 2%, а китайский Shanghai Composite просел на 1%. Рынок Японии был сегодня закрыт по случаю национального праздника.

На фоне разочаровывающей статистики из США бумаги азиатских экспортеров не пользовались спросом у инвесторов. В частности, котировки Samsung Electronics, Li & Fung и James Hardie Industries опустились на 2,9%, 2,9% и 1,9% соответственно.

Акции сырьевого сектора также смотрелись хуже рынка. Рыночная капитализация горнодобывающих компаний Rio Tinto Group и BHP Billiton уменьшилась на 3,4% и 3,1% соответственно, а котировки второго по величине в Австралии производителя стали OneSteel ушли в минус на 7,2%.

На китайском рынке лидерами падения стали представители банковского и промышленного секторов. Так, бумаги Industrial & Commercial Bank of China подешевели на 2,8%, а акции China Construction Bank отступили на 1,7%. В свою очередь, котировки китайского производителя строительного оборудования Sany Heavy Industry и крупнейшего в стране производителя цемента Anhui Conch снизились на 1% и 2% соответственно.

Снижение стоимости фьючерсов на нефть на торгах в Нью-Йорке негативно отразилось на бумагах представителей энергетического сектора, и, как следствие, акции China Petroleum & Chemical и PetroChina подешевели на 0,4% и 0,7% соответственно.

Европейские фондовые индексы снизились из-за опасений о долговом кризисе еврозоны. Как показали результаты сегодняшнего аукциона по размещению германских облигаций, рост финансовых рисков в Еврозоне уже отражается в сокращении спроса на самые надежные долговые инструменты европейского региона. Германия смогла разместить лишь 60% предложенного займа 10-летних облигаций с объемом привлеченных средств в 3,9 млрд евро, против запланированных 6 млрд евро, доходность достигла 1,98%. Усугубление долгового кризиса в еврозоне, как говорится в отчете РА Fitch Ratings, может угрожать рейтингу Франции, поскольку, как и в случае с другими странами из рейтинговой категории «ААА», рост ее госдолга значительно сократил способность бюджетной сферы абсорбировать новые финансовые потрясения без рисков для рейтинговых метрик.

Председатель Еврокомиссии Ж.-М. Баррозо сегодня представил план ужесточения бюджетного контроля и введения единых евробондов Еврозоны. Реакция германского руководства на данные предложения остается негативной. Германию беспокоит, что результатом введения такой структуры будет выравнивание ставок госдолга Германии и "периферийных" стран, при этом у последних сократятся стимулы к проведению ответственной фискальной политики. Обсуждение проблемы евробондов и других механизмов финансовой стабилизации ЕС будет продолжаться в ходе текущей и на следующей неделе в рамках ряда саммитов и двусторонних встреч руководства европейских стран.

Индекс промышленных заказов в Еврозоне в сентябре сократил темпы годового прироста до 1,6%, понизившись в помесячном исчислении на 6,4%. В то же время темпы прироста данного индикатора, составлявшие в январе-августе 14% (г/г) свидетельствует о высоком потенциале роста инвестиционного спроса в ЕС при снижении долговых рисков.

Национальные фондовые индексы упали в 17 из 18 западноевропейских рынках. Французский CAC 40 снизился на 1,7%, немецкий DAX упал на 1,4%, а британский FTSE 100 просел на 1,3%.

Котировки англо-голландского провайдера компьютерных услуг Logica упали на 4,2% после того, как аналитики Jefferies Group понизили рекомендации по акциям.

Акции британского ритейлера автозапчастей Halfords Group упали на 5,1% после понижения рекомендаций со стороны аналитиков UBS.

Акции бельгийского кредитора Dexia взлетели на 13% после заявления министра финансов Люксембурга о том, что переговоры о финансировании со стороны правительства не сталкиваются с "непреодолимыми трудностями".

Рыночная капитализация TUI Travel, крупнейшего туроператора Европы, выросла на 13% до максимального показателя с октября 2008 года, в связи с проблемами его конкурента Thomas Cook Group, что, по мнению аналитиков, позволит TUI Travel увеличить свою долю на рынке.

По итогам торгов фондовые индексы США значительно снизились, причем индекс S&P500 остается в минусе шестой день подряд. На биржевых площадках доминируют европейские страхи, что выражается в скачке стоимости защиты от дефолта государств региона - индекс кредитных дефолтных свопов 15 стран Западной Европы Markit iTraxx SovX Western Europe увеличился до исторического максимума, что, в свою очередь, было связано с провальным аукционом немецких бондов. В ходе сегодняшнего размещения 10-летних облигаций Германии 35% выпуска осталось без спроса со стороны инвесторов, что привело к падению европейской валюты против доллара ниже отметки 1,34. Опубликованная сегодня макроэкономическая статистика по Соединенным Штатам была разнонаправленной. С одной стороны, величина заказов на товары длительного пользования в октябре снизилась на 0,7%, тогда как ожидалось сокращение на 1%; личные доходы американцев в октябре увеличились сильнее ожиданий - на 0,4% вместо 0,3%. В то же время, скорректированная величина личных расходов в октябре прибавила лишь 0,1%, тогда как ожидалось увеличение на 0,4%; количество первичных обращений за пособиями по безработице за прошлую неделю увеличилось сильнее прогнозов и составило 393 тыс, а индекс потребительского доверия университета Мичигана не дотянул до средних ожиданий.

Индекс Dow Jones Industrial Average снизился полным составом. В отраслевом разрезе индекса широкого рынка S&P500 все отрасли упали более чем на 1,7%. Наибольшее снижение показали сырьевой (-3,2%) и финансовый (-3%) сектора.

Акции сырьевых компаний упали на фоне негативной статистики из Китая, который является основным потребителем их продукции. Индекс менеджеров по закупкам в промышленном секторе Китая упал с 51 до 48 пунктов. При этом снижение показателя под отметку 50 пунктов, разделяющую рост деловой активности в секторе от спада, указывает на то, что торможение темпов экономического роста, затронувшее развитые страны, не прошло мимо и КНР. К том же, JPMorgan Chase & Co в своем отчете снизил оценку сырьевых активов до "ниже рынка". Согласно экспертному мнению, неудачи политиков в Европе и США вызвали ухудшение прогнозов на ближайшие полгода. В частности, фьючерсы на медь с поставкой через три месяца на Лондонской бирже металлов, вероятно, подешевеют в этом году впервые за три года. За сентябрь их котировки снизились на 24%. В связи с этим котировки U.S. Steel, Alcoa (AA) и Halliburton упали на 7,6%, 4,1% и 4,5% соответственно.

Котировки финансовых компаний попали под удар после того, как ФРС объявила о решении провести стресс-тестирование крупнейших банков, предполагающее 8%-ное падения ВВП, рост безработицы до 13% и падения цен на дома больше чем на 20%, а также проверку устойчивости 6 ведущих инвестбанков на случай резкого падения финансовых рынков. Новый раунд стресс-тестирования банков назначен на 9 января 2012 г. К этому сроку банки должны будут предоставить свои годовые планы по капитализации. Тестирование пройдет 31 банк вместо 19-ти, как это было в прошлый раз, и охватит все финансовые учреждения, чей размер активов превышает $50 млрд. На фоне этого акции Bank of America (BAC) и Citigroup снизились на 4,3% и 3,9% соответственно.

Крупнейший в мире производитель сельскохозяйственного оборудования Deere & Co вырос на 3,9% после того, как отчитался о прибыли в квартале с окончанием 31 октября с превышением прогнозов аналитиков. Чистая прибыль возросла на 46% до $1,62 на акцию при средних прогнозах в $1,44 на акцию.

Производитель медицинского оборудования Boston Scientific поднялся на 0,2% на новостях о том, что регулятивные органы США одобрили новую версию ее сердечного стента с лекарственным покрытием. Производство и реализация стентов начнется незамедлительно.

Акции интернет-компании Groupon, специализирующейся на предоставлении скидок на товары и услуги, обвалились на 16%, опустившись ниже цены IPO, на фоне продолжающихся негативных комментариев со стороны аналитиков.

Котировки второй крупнейшей аптечной сети в США Walgreen выросли на 4,4%, больше всего в S&P500, на спекуляциях о решении спора с Express Scripts, что поможет сохранить более $ 5млрд. годового объема продаж лекарственных препаратов.

00:00 США День Благодарения

07:00 Германия ВВП, кв/кв III кв +0.5% +0.5%

07:00 Германия ВВП, г/г III кв +2.5% +2.5%

09:00 Германия Индекс делового климата IFO Ноябрь 106.4 105.5

09:00 Германия Индекс текущих условий IFO Ноябрь 116.7 115.0

09:00 Германия Индекс ожиданий IFO Ноябрь 97.0 96.0

09:30 Великобритания ВВП, пересмотренные данные, м/м III кв +0.5% +0.5%

09:30 Великобритания ВВП, пересмотренные данные, г/г III кв +0.5% +0.5%

11:00 Великобритания Баланс промышленных заказов Конфедерации британских промышленников Ноябрь -18 -19

Argus понизил рейтинг до Hold с Buy Gilead Sciences (GILD)

Maxim Group понизил рейтинг до Sell с Hold E-House China (EJ)

Barclays Capital понизил рейтинг до Equal Weight с Overweight Big Lots (BIG)

FBR Capital понизил рейтинг до Underperform с Mkt Perform Frontline (FRO)

RBC Capital Mkts понизил рейтинг до Sector Perform с Outperform Resolute Forest Products (ABH)

Stifel Nicolaus повысил рейтинг до Buy с Hold Senior Housing (SNH)

UBS повысил рейтинг до Buy с Neutral Crestwood Midstream Partners (CMLP)

Заказы на товары длительного пользования снизились в октябре на фоне падения спроса на авиационное и бизнес оборудование, что говорит о том, что ослабление роста мировой экономики может сказаться на спросе в сфере обрабатывающей промышленности США.

Объем заказов сократился на 0,7% (слабее, чем ожидалось) после падения на 1,5% месяцев ранее. Без учета оборонных и авиационных заказы снизились максимально с января.

Риск состоит в том, что мировая экономика теряет обороты на фоне разворачивающегося европейского кризиса, что может далее сократить внешний спрос. Однако налоговые льготы, призванные стимулировать бизнес инвестиции, могут оказать сектору поддержку. Одновременно дешевый доллар стимулирует спрос на американские товары.

Согласно усредненным прогнозам аналитиков, опрошенных Bloomberg News, ожидалось падение заказов на 1,2% от начального значения -0,6% в сентябре.

Объем заказов без учета транспортного оборудования, таких как коммерческие авиационные заказы, увеличился на 0,7% после повышения на 0,6% ранее.

Заказы на капитальные товары без учета оборонных сократились на 1,8% после повышения на 0,9% в сентябре (пересм. на понижение от начального значения).

© 2000-2026. Все права защищены.

Сайт находится под управлением TeleTrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

Информация, представленная на сайте, не является основанием для принятия инвестиционных решений и дана исключительно в ознакомительных целях.

Компания не обслуживает и не предоставляет сервис клиентам, которые являются резидентами US, Канады, Ирана, Йемена и стран внесенных в черный список FATF.

Проведение торговых операций на финансовых рынках с маржинальными финансовыми инструментами открывает широкие возможности и позволяет инвесторам, готовым пойти на риск, получать высокую прибыль. Но при этом несет в себе потенциально высокий уровень риска получения убытков. Поэтому перед началом торговли следует ответственно подойти к решению вопроса о выборе соответствующей инвестиционной стратегии с учетом имеющихся ресурсов.

Использование информации: при полном или частичном использовании материалов сайта ссылка на TeleTrade как источник информации обязательна. Использование материалов в интернете должно сопровождаться гиперссылкой на сайт teletrade.org. Автоматический импорт материалов и информации с сайта запрещен.

По всем вопросам обращайтесь по адресу pr@teletrade.global.

переводы