- Аналитика

- Новости и инструменты

- Новости рынков

Новости и прогнозы рынков CFD — 20-07-2011

02:30 Китай Производственный индекс PMI от HSBC, Июль, 50.1

04:30 Япония Общепромышленный индекс активности, м/м, Май, 1.5% 1.8%

06:00 Швейцария Торговый баланс, млн, Июнь, 3.306 2.407

07:28 Германия Индекс производственной активности PMI, Июнь, 54.6 54.0

07:28 Германия Индекс активности в сервисном секторе PMI, Июль, 56.7 56.1

07:58 Еврозона Индекс производственной активности PMI, Июль, 52.0 51.5

07:58 Еврозона Индекс активности в сервисном секторе PMI, Июль, 53.7 53.2

08:00 Еврозона Сальдо платежного баланса, с учетом сезонных поправок, млрд., Май, -5.1 -4.7

08:30 Великобритания Розничные продажи, м/м, Июнь, -1.4% +0.5%

08:30 Великобритания Розничные продажи, м/м, Июнь, -1.4% +0.5%

08:30 Великобритания Розничные продажи, г/г, Июнь, +0.2% +0.3%

08:30 Великобритания Потребность государственного сектора в наличности, млрд, Июнь, 11.1

08:30 Великобритания Чистые заимствования гос. сектора, млрд., Июнь, 17.4 12.8

12:30 США Первичные обращения за пособием по безработице, неделя по 16 июля, 405К 405К

14:00 США Philadelphia Fed Manufacturing Survey, Июль, -7.7 4.5

14:00 США Индекс ведущих индикаторов, Июнь, 0.8% 0.2%

Ситуация на рынке остается неопределенной - индекс Dow снова торгуется ниже нейтральной отметки, в то время как S&P грозит закрыться в незначительном плюсе.

Опубликованный сегодня отчет по запасам нефти остался вне рынка. Сентябрьские фьючерсы на нефть марки WTI сегодня завершили торги ростом на 0.5% до $98.40 за баррель. ранее котировки показали минимумы на $96.93, однако эта слабость была временной и цены быстро восстановились.

Августовский фьючерс на нефть снизился, между тем, на 0.3% до $1597.70 за унцию, в то время как сентябрьские фьючерсы на серебро отступили на 1.5% до $39.59.

MKM Partners повысил рейтинг Infinera INFN с Sell до Neutral.

Dougherty & Company повысил рейтинг Interdigital Comm IDCC с Neutral до Buy.

RBC Capital Mkts повысил рейтинг KeyCorp KEY с Sector Perform до Outperform.

Stifel Nicolaus повысил рейтинг Fortinet FTNT с Hold до Buy.

Stifel Nicolaus повысил рейтинг Corp Office Props OFC с Sell до Buy.

Dawson James понизил рейтинг Rowan Cos RDC с Strong Buy до Buy.

88 компаний-компонентов S&P 500 уже опубликовали свои квартальные отчеты, результаты 78% из них превзошли прогнозы аналитиков.

Сегодня выйдут отчеты компаний Intel Corp. и American Express Co., что будет иметь существенное влияние на рынок.

Председатель сената антимонопольного подкомитета Херб Коль призвает блокировать слияние AT&T, как это может повредить национальным конкурентам. Недавно компания AT&T объявила о своих планах купить T-Mobile USA - отделение Deutsche Telekom.

Причиной продаж сегодня стали данные по рынку недвижимости США, которые зафиксировали снижение продаж на вторичном рынке жилья до уровня 477K в июне. Аналитики ожидали рост до 494K против майского значения 481K.

Не смотря на сильный квартальный отчет Appl, технологический сектор не является сегодня лидером, поскольку внутри сектора давление оказывает слабый отчет Yahoo!.

Вчера Барак Обама отметил, что поддерживает план «Банды шестерых» (6 сенаторов демократов и республиканцев) - двусторонний план сокращения дефицита бюджета США. Президент также отметил, что «времени практически не осталось» и вскоре соглашение будет достигнуто.

На данный момент: Dow 12,594 +7 +0.05%, Nasdaq 2,821 -5 -0.19%, S&P 1,329 +2 +0.16%.

Сопротивление 3: Y79.90

Сопротивление 2: Y79.60

Текущая цена: Y78.76

Поддержка 1:Y78.80

Поддержка 2:Y78.50

Комментарии: Курс тестирует поддержку на Y78.80, прохождение которой приведет к тестированию Y78.50 (минимум 12 и 14 июля) и далее - к Y78.00. Ближайшее сопротивление - Y79.30 (сессионные максимумы). Выше возможен рост до Y79.60 (максимум 13 июля).

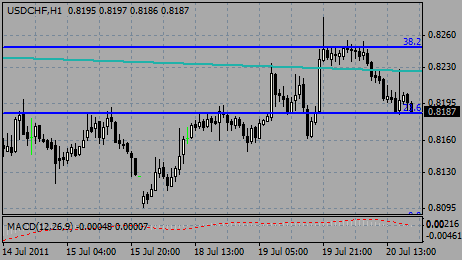

Текущая цена: Chf0.8195

Поддержка 1: Chf0.8180

Поддержка 2: Chf0.8150

Поддержка 3: Chf0.8080

Комментарии: Доллар "сидит" на поддержке в области Chf0.8180 (23.6% Фибо падения с Chf0.8520 до Chf0.8080). Четкое прохождение этого уровня приведет к тестированию минимумов 19 июля на Chf0.8150. Более сильная поддержка - на Chf0.8080 (минимумы 14 июля). Ближайшее сопротивление Chf0.8280 (вчерашний максимум). Выше расположен уровень Chf0.8330 (максимум 13 июля).

- мы постоянно поддерживаем связь с мировым сообществом, включая ЕС;

- экономика США продолжает восстанавливаться низкими темпами;

- США примут решение относительно порога в дефиците бюджета;

- в случае дефолта США трудности ожидают все финансовые рынки, поэтому США примут верное решение во избежание дефолта;

- когда снижение темпов роста экономики Канады закончится, центральный банк может повысить ставку;

- будут некоторые изменения в стимулирующих мерах;

- не вдавался в детали относительно процентных ставок.

Канадский доллар вырос в среду до максимального уровня с 02 мая против доллара США на фоне оптимистических ожиданий в преддверии завтрашнего саммита ЕС, а также на ожиданиях, что США примут решение относительно лимитирования дефицита госдолга. Это привело к росту спроса на высокорисковые валюты.

Также поддержку канадцу оказали вчерашние комментарии главы Банка Канады Марка Карни, которые предполагают вероятное повышение учетной ставки уже в сентябре.

Цены на нефть растут второй день подряд.

"Рынок благосклонен к канадцу", отмечает Крис Уолкер, стратег валютного рынка в UBS AG. "Инвесторы ищут причины для покупок валюты. В частности сегодня это было очень удачным решением".

Сегодня в опубликованном отчете по монетарной политике Банк Канады сообщил, что прогнозирует средний уровень инфляции в период с июля по сентября на уровне 2.8% и ее дальнейшее снижение до 1.9% во втором квартале будущего года. Базовый показатель, исключающий цены на энергоносители и продовольствие, может достичь пика в 2.1% в первом квартале 2012 года.

Накануне комментарии Карини привели к росту ожиданий относительно перспектив монетарной политики. Центральный банк оставил ставку на уровне 1%, где она находится с сентября прошлого года.

Сегодняшняя статистика показала, что оптовые продажу в Канаде выросли на 1.9% до C$47.6 млрд. ($50 млрд.) в мае - максимальный рост за последние 18 месяцев. Аналитики прогнозировали рост на 0.1%.

- мы постоянно поддерживаем связь с мировым сообществом, включая ЕС;

- экономика США продолжает восстанавливаться низкими темпами;

- США примут решение относительно порога в дефиците бюджета;

- в случае дефолта США трудности ожидают все финансовые рынки, поэтому США примут верное решение во избежание дефолта;

- когда снижение темпов роста экономики Канады закончится, центральный банк может повысить ставку;

- будут некоторые изменения в стимулирующих мерах;

- не вдавался в детали относительно процентных ставок.

В четверг 21 июля в 04:30 GMT выйдет индекс активности во всех отраслях японской экономики.

В 06:00 GMT ожидается Торговый баланс Швейцарии. В 07:30 GMT выйдет индекс деловой активности в секторе услуг Германии, а также индекс менеджеров по закупкам в производственной сфере. В 08:00 GMT будут опубликованы аналогичные показатели по еврозоне.

Великобритания опубликует отчет по розничной торговле в 08:30 GMT.

В 14:00 GMT выйдет индекс деловой активности производителей Филадельфии, а также индекс ведущих индикаторов США.

Комментарии: Курс пытается укрепить свои позиции. Ближайшее сильное сопротивление сопротивление - $1.6200 (канальная линия от 02 мая). Выше возможен рост до $1.6260 (максимум 22 июня) и $1.6300 (максимум 20 мая). Ближайшая поддержка - $1.6070 (дневные минимумы). Ниже возможно снижение до $1.6040 (минимум 19 июля). Более важная поддержка остается в зоне $1.5980 (50% Фибо роста курса с $1.5770 до $1.6190).

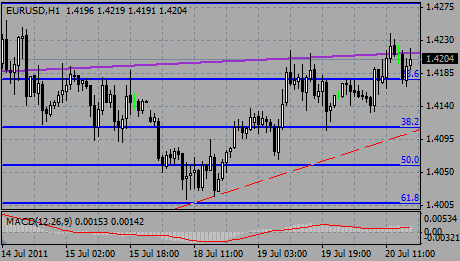

Комментарии: Курс довольно волатилен сегодня. Ближайшая поддержка - $1.4160 (часовые минимумы). Более сильный уровень остается в области $1.4110 (38.2% Фибо роста с $1.3840 до $1.4280). Ниже возможны потери до $1.4070 (минимум 19 июля). Ближайшее сопротивление $1.4240 (сессионные максимумы). Выше возможен рост до $1.4280 (максимум 14 июля).

American Express Company (AXP): прогноз $0.99 на акцию против $0.84 годом ранее;

E*trade Financial Corp (ETFC): прогноз $0.16 на акцию против $0.12 годом ранее;

eBay Inc (EBAY): прогноз $0.46 на акцию против $0.40 годом ранее;

SLM Corp (SLM): прогноз $0.42 на акцию против $0.39 годом ранее.

Несмотря на рост непосредственно после открытия дня основные индексы попали под волну продаж и ве6рнулись к настоящему моменту к нулевым отметкам.

В среду сильные квартальные результаты Apple и свидетельства прогресса в вопросе повышения планки госдолга в США окажут поддержку фондовым индексам.

Вчера президент США Барак Обама достиг договоренности с на встрече с группой из шести сенаторов относительно плана, согласно которому в США будут значительно сокращены госрасходы, в первую очередь на социальные нужды, и поднята налоговая планка. В ответ на это, сенаторы-республиканцы согласились пойти на уступки администрации и удовлетворить ее требование о повышении объема внешних заимствований.

Корпоративные новости: Apple (AAPL, Fortune 500) во вторник после закрытия регулярной сессии представил рекордные квартальные результаты благодаря росту продаж iPhone и iPad. Акции компании на премаркете подскочили на 4%.

BlackRock (BLK, Fortune 500) сообщил о получении прибыли в размере $3.00 на акцию при доходах в $2.35 млрд.

Компонент S&P Altria (MO, Fortune 500) заявил о прибыли в размере 21 цент на акцию, что на 58% ниже результата второго квартала.

Сегодня после закрытия рынка свои отчеты опубликуют American Express (AXP, Fortune 500) и Intel (INTC, Fortune 500).

Сайт недвижимости Zillow сегодня дебютирует на Nasdaq под тикером "Z."

Экономические новости: в 14:00 GMT ожидается отчет по продажам существующего жилья в США.

Мировые рынки:

Августовская нефть подорожала на $1.25 до $98.75 за баррель.

Золото упало в цене на $13.30 до $1,587.80 за тройскую унцию.

Доходность 10-летних обязательств Казначейства США выросла до 2.93% по равнению с 2.89% во вторник вечером.

EUR/USD

Ордера на продажу: $1.4250, $1.4280/85, $1.4300/05

Ордера на покупку: $1.4200, $1.4185/75, $1.4150

- EFSF должен получить возможность покупать облигации на вторичном рынке.

Были опубликованы следующие данные:

05:00 Япония Индекс ведущих индикаторов Май 99.8 99.6

05:00 Япония Индекс совпадающих индикаторов Май 106.0 106.3

06:00 Германия Индекс цен производителей, м/м Июнь 0.0% 0.0% 0.1%

06:00 Германия Индекс цен производителей, г/г Июнь +6.1% +5.5% +5.6%

08:30 Великобритания Протокол заседания Банка Англии

Доллар достиг недельного минимума против евро на фоне оживления роста фондовых индексов в связи с ростом аппетитов к рискам благодаря свидетельствам того, что в ближайший четверг европейским лидерам удастся достигнуть соглашения по поводу путей выхода из долгового кризиса.

По словам еврокомиссара Жозе Мануэля Баррозо положение в сфере долговых обязательств в еврозоне очень серьезно и лидерам следует согласовать условия участия частного сектора в финансировании программы помощи Греции. Также необходимо решение в отношении новых объемов Европейского фонда финансовой стабильности (EFSF).

Еще одним свидетельством роста оптимизма инвесторов стало повышение интереса к испанским и итальянским долговым обязательствам. В итоге доходность 10-летних итальянских бондов упала на 13 б.п... до 5.60%, а аналогичных по сроку погашения испанских бумаг снизилась на 14 б.п.п до 5.96%.

В этой связи можно прогнозировать сохранение оптимистичного настроя на фондовых рынках, а, поскольку основной фондирующей валютой в данное время является доллар, то перспективы американской валюты остаются негативными.

Протокол встречи Банка Англии зафиксировал, что большинство членов MPC полагают ужесточение монетарной политики в ближайшей перспективе менее вероятным.

7 членов MPC проголосовали за сохранение процентной ставки на уровне 0.50%, 2 за повышение на 25 б.п.. 8 членов MPC проголосовали за сохранение программы QE;

Позен проголосовал за увеличение программы на stg50 млрд. В итоге фунт укрепил свои позиции.

В ходе поглощения стопов, располагавшихся на $1.4220/30 пара продолжила восстановление, достигнув области $1.4240. Откаты остаются незначительными,что свидетельствует в пользу продолжения роста пары. Ближайшее сопротивление находится на $1.4250, а более существенное в области пиков прошлой недели $1.4280/85. Ключевой зоной нам представляется кластер 100-, 55-, и 50-дневных МА на $1.4300/05.

- лидерам следует согласовать условия участия частного сектора в финансировании программы помощи Греции;

- также необходимо решение в отношении новых объемов Европейского фонда финансовой стабильности (EFSF);

- сохраняется необходимость реформирования европейского банковского сектора.

EUR/USD $1.4150, $1.4200, $1.4205, $1.4250, $1.4285

USD/JPY Y78.30, Y79.00, Y79.30, Y80.00, Y80.15

GBP/USD $1.5900

EUR/GBP stg0.8750

EUR/CHF Chf1.1450

AUD/USD $1.0650, $1.0660, $1.0750, $1.0770, $1.0800

- оживленный рост ВВП сохранится и в 2012;

- тем не менее, отмечаются внешние риски.

- оживленный рост ВВП сохранится и в 2012;

- тем не менее, отмечаются внешние риски.

EUR/USD $1.4000, $1.4075, $1.4205, $1.4250

USD/JPY Y78.30, Y79.00, Y79.30, Y80.00, Y80.15

GBP/USD $1.5900

EUR/CHF Chf1.1450

AUD/USD $1.0650, $1.0660, $1.0750, $1.0770, $1.0800

Frankfurter Allgemeine

После публикации протокола последнего заседания Банка Англии фунт незначительно укрепился против основных валют.

- решение по ставкам было принято 7 против 2;

- Позен голосовал за немедленое увеличение количественного смягчения на 50 млрд фунтов;

- последние события понизили необходимость в повышении ставок в краткосрочной перспективе;

- инфляция потребительских цен опустится до целевого уровня в среднесрочной перспективе;

- индикаторы указывают на ухудшение перспектив экономического роста в 3-м кв;

- Дейл и Уил заявили, что остаются веские основания для повышения ставки на 25 базисных пунктов.

Напомним, что по итогам июльского заседания Банк Англии оставил основную учетную ставку на уровне 0.5%, программа по выкупу активов в объеме stg200 млрд. также осталась неизменной.

Nikkei 10,006 +116.18 +1.17%

Hang Seng 21,972 +69.34 +0.32%

S&P/ASX 4,550 +81.56 +1.83%

Shanghai Composite 2,794 -2.78 -0.10%

Nikkei 10,006 +116.18 +1.17%

Hang Seng 21,972 +69.34 +0.32%

S&P/ASX 4,550 +81.56 +1.83%

Shanghai Composite 2,794 -2.78 -0.10%

- по-прежнему обсуждаем степень участия частного сектора в оказании помощи Греции;

- в еврозоне уже договорились о целях, методах и расписании оказания помощи Греции.

Американские данные представлены публикацией в 14:00 GMT отчета по продажам существующего жилья в США.

В 14:30 GMT выйдет Доклад комитета по монетарной политике Банка Канады

Завершит день в 23:50 GMT сальдо торгового баланса Японии.

Во вторник доллар понес потери против основных валют на фоне восстановившегося спроса на рисковые активы в связи с рядом вышедших квартальных отчетов, превысивших ожидания аналитиков. Падение доллара также связано с ожиданиями инвесторов, что лидеры стран ЕС смогут достичь договоренности относительно новой программы финансовой помощи Греции, что является критическим фактором для предотвращения кризиса в еврозоне.

В последнее время многие участники рынка были обеспокоены вероятностью распространения долгового кризиса в Европе и сомневались в том, что лидеры европейских стран смогут решить эту проблему.

Однако многие официальные лица, в том числе, канцлер Германии Ангела Меркель и министр финансов Греции Эвангелос Венизелос, выразили уверенность в том, что лидеры стран ЕС смогут достичь договоренности относительно новой программы финансовой помощи Греции. Напомним, что саммит глав стран ЕС запланирован на четверг, 21 июля.

Австралийский доллар также вырос на фоне возобновившихся аппетитов на высокодоходные активы. Другим фактором роста стал последний протокол заседания РБА, который снижает вероятность повышения процентных ставок для с целью сдерживания инфляции.

Канадец достиг 11-недельного максимума после того, как Банк Канады оставил текущую учетную ставку на уровне 1%.

Американские данные представлены публикацией в 14:00 GMT отчета по продажам существующего жилья в США.

В 14:30 GMT выйдет Доклад комитета по монетарной политике Банка Канады

Завершит день в 23:50 GMT сальдо торгового баланса Японии.

Вчерашний рост иены оказал существенное давление на акции японских экспортеров. Также рынки продолжают быть под давлением обеспокоенности по поводу неразрешенных долговых проблем в ЕС и США.

Акции компании Canon, которая получает три четверти доходов из экспорта, упали на 2,8%, акции Honda Motor снизились на 2%, Sony – на 2,5%, Nintendo Ко - на 3,7%.

Банковский сектор также понес потери на фоне вчерашнего снижения на американских и европейских рынках: акции Mitsubishi UFJ потеряли 2,5%, а Mizuho Financial Group снизились 2,3%.

Что касается автопроизводителей, акции компании Honda Motor Co потеряли 2%.

После закрытия одного из своих ядерных реакторов из-за неисправности, акции Kansai Electric оступили на 3,3%.

Японский индекс Nikkei 225 потерял 0,85% до 9,890.

Гонконгский индекс Hang Seng упал на 0.45% до 21,902 .

Китайский Shanghai Composite Index отступил на 0.70% до 2,930.

Австралийский индекс S&P/ASX 200 незначительно снизился (-0.01%) до 4,539.

Европейски рынки восстановились после вчерашнего падения.

Долговые обязательства Италии и Испании снизились сегодня, после резкого роста в понедельник, что поддержало европейские рынки.

В последнее время многие участники рынка были обеспокоены вероятностью распространения долгового кризиса в Европе и сомневались в том, что лидеры европейских стран смогут решить эту проблему.

Однако многие официальные лица, в том числе, канцлер Германии Ангела Меркель и министр финансов Греции Эвангелос Венизелос, выразили уверенность в том, что лидеры стран ЕС смогут достичь договоренности относительно новой программы финансовой помощи Греции. Напомним, что саммит глав стран ЕС запланирован на четверг, 21 июля.

Европейские рынки поддержали, главным образом, акции технологического сектора на фоне позитивного вчерашнего отчета компании IBM после закрытия рынков, а также корпоративные новости европейских компаний.

Лидерами роста данного сектора стали крупнейший в мире производитель программного обеспечения SAP AG (SAP) (+1.8%) и основной в Европе производитель оборудования для производства полупроводников ASML Holding NV (ASML) (+7.1%).

Также возросли акции компании Nordea Bank AB (NDA) на 5.7%, Renewable Energy Corp. (ASA) на 10%, Alfa Laval AB (ALFA) – на 6.5%, Husqvarna AB (HUSQB) – на 11%.

Акции производителя бытовой техники Electrolux отступили на 15% (крупнейшее падение с января 2007 г.) после того, как компания сообщила о более значительном чем прогнозировалось снижении прибыли по итогам отчетного квартала.

Индексы Wall Street выросли на фоне позитивных данных по рынку недвижимости США, сильных отчетов компаний, а также свидетельств прогресса в принятии плана сокращения дефицита бюджета США.

В начале дня рынки поддержала статистика от Министерства торговли США, опубликованная перед открытием торгов. Июньские результаты по закладке новых домов и разрешению на строительство превзошли все ожидания.

Согласно отчету, в июне было начато 629К новых домов (средний прогноз 575K, предыдущее значение 560K), разрешений на строительство было дано 624К (средний прогноз 600K, предыдущее значение 609K).

Данные по закладкам новых домов оказались лучше прогнозов на фоне резкого роста закладок одно семейных домов (+9.4%) и многоквартирных домов (+30.4%).

Однако рост рынков был сдержан продолжающимися опасениями распространением криза в ЕС и отсутствием согласия по поводу повышении уровня госдолга США.

Сегодня был опубликован целый ряд квартальных отчетов компаний.

Результаты компаний IBM, Coca-Cola (KO), Polaris Industries (PII), Harley-Davidson (HOG) превысили ожидания, а Bank of America (BAC), Goldman Sachs (GS) (акции сегодня обновили 52 недельный минимум), Johnson & Johnson (JNJ) – оказались хуже прогнозов.

Все девять основных секторов индекса S&P крылись сегодня в плюсе, рост 7-ми из них превысил 1% .

Лидером покупок сегодня выступил технологический сектор (+1.9%): InterDigital, Inc. +26.16% (совет директоров компании рассматривает стратегические альтернативы, которые включают возможность продажи компании), WebMD Health Corp. +10.72% (акции компании корректируются после вчерашнего падения), Silicon Motion Technology Corp. +7.18%.

Вечером Барак Обама отметил, что поддерживает план «Банды шести» (6 сенаторов демократов и республиканцев) - двусторонний план сокращения дефицита бюджета США. Президент также отметил, что «времени практически не осталось» и вскоре соглашение будет достигнуто.

Напомним, если до 2 августа потолок госдолга США не будет повышен с текущих $14,3 трлн, то страну ожидает технический дефолт.

Сопротивление 3: Y79.90 (максимум американской сессии 12 июля) Сопротивление 2: Y79.60 (максимум 13-14 июля)

Текущая цена: Y79.09

Поддержка 1:Y78.80 (минимум 19 июля)

Сопротивление 3: Chf0.8400 (максимум 12 июля)

Текущая цена: Chf0.8251

Поддержка 1: Chf0.8230 (сессионный минимум)

Поддержка 2: Chf0.8150 (минимум 19 июля)

Поддержка 3: Chf0.8100 (минимум 18 июля)

Поддержку ценам на нефть оказывают ожидания данных по запасам сырой нефти в США, которые будут опубликованы сегодня и могут зафиксировать дальнейшее снижение запасов.

Сопротивление 3:$1.6260 (максимум 22 июня)

Сопротивление 3:$1.4370 (максимум 7-8 июля)

05:00 Япония Индекс ведущих индикаторов Май 99.8

05:00 Япония Индекс совпадающих индикаторов Май 106.0

06:00 Германия Индекс цен производителей, м/м Июнь 0.0% 0.0%

06:00 Германия Индекс цен производителей, г/г Июнь +6.1% +5.5%

08:30 Великобритания Протоколы заседания Банка Англии

12:30 Канада Оптовые продажи, м/м Май -0.1% +0.2%

14:00 США Продажи вторичного жилья, млн. Июнь 4.81 4.94

14:00 Еврозона Индекс уверенности потребителей Июль -9.8 -10.0

14:30 США Изменение запасов нефти, млн. баррелей неделя по 15 июля -3.1

14:30 Канада Отчет Банка Канады по денежно-кредитной политике

23:50 Япония Торговый баланс, млн Июнь -0.854 -0.175

Закрытие фондовых индексов:

Nikkei 225 -84.75 -0.85% 9,889.72

FTSE 100 +37.18 +0.65% 5,789.99

CAC 40 +44.24 +1.21% 3,694.95

DAX +84.75 +1.19% 7,192.67

Dow +202.26 +1.63% 12,587.42

Nasdaq +61.41 +2.22% 2,826.52

S&P 500 +21.29 +1.63% 1,326.73

10 Year Yield 2.89% -0.02

Oil $97.72 +0.22 +0.23%

Gold $1,588.20 -12.90 -0.81%

Вчерашний рост иены оказал существенное давление на акции японских экспортеров.

Также рынки продолжают быть под давлением обеспокоенности по поводу неразрешенных долговых проблем в ЕС и США.

Акции компании Canon, которая получает три четверти доходов из экспорта, упали на 2,8%, акции Honda Motor снизились на 2%, Sony – на 2,5%, Nintendo Ко - на 3,7%.

Банковский сектор также понес потери на фоне вчерашнего снижения на американских и европейских рынках: акции Mitsubishi UFJ потеряли 2,5%, а Mizuho Financial Group снизились 2,3%.

Что касается автопроизводителей, акции компании Honda Motor Co потеряли 2%.

После закрытия одного из своих ядерных реакторов из-за неисправности, акции Kansai Electric оступили на 3,3%.

Японский индекс Nikkei 225 потерял 0,85% до 9,890.

Гонконгский индекс Hang Seng упал на 0.45% до 21,902 .

Китайский Shanghai Composite Index отступил на 0.70% до 2,930.

Австралийский индекс S&P/ASX 200 незначительно снизился (-0.01%) до 4,539.

Европейски рынки восстановились после вчерашнего падения.

Долговые обязательства Италии и Испании снизились сегодня, после резкого роста в понедельник, что поддержало европейские рынки.

В последнее время многие участники рынка были обеспокоены вероятностью распространения долгового кризиса в Европе и сомневались в том, что лидеры европейских стран смогут решить эту проблему.

Однако многие официальные лица, в том числе, канцлер Германии Ангела Меркель и министр финансов Греции Эвангелос Венизелос, выразили уверенность в том, что лидеры стран ЕС смогут достичь договоренности относительно новой программы финансовой помощи Греции. Напомним, что саммит глав стран ЕС запланирован на четверг, 21 июля.

Европейские рынки поддержали, главным образом, акции технологического сектора на фоне позитивного вчерашнего отчета компании IBM после закрытия рынков, а также корпоративные новости европейских компаний.

Лидерами роста данного сектора стали крупнейший в мире производитель программного обеспечения SAP AG (SAP) (+1.8%) и основной в Европе производитель оборудования для производства полупроводников ASML Holding NV (ASML) (+7.1%).

Также возросли акции компании Nordea Bank AB (NDA) на 5.7%, Renewable Energy Corp. (ASA) на 10%, Alfa Laval AB (ALFA) – на 6.5%, Husqvarna AB (HUSQB) – на 11%.

Акции производителя бытовой техники Electrolux отступили на 15% (крупнейшее падение с января 2007 г.) после того, как компания сообщила о более значительном чем прогнозировалось снижении прибыли по итогам отчетного квартала.

Индексы Wall Street выросли на фоне позитивных данных по рынку недвижимости США, сильных отчетов компаний, а также свидетельств прогресса в принятии плана сокращения дефицита бюджета США.

В начале дня рынки поддержала статистика от Министерства торговли США, опубликованная перед открытием торгов. Июньские результаты по закладке новых домов и разрешению на строительство превзошли все ожидания.

Согласно отчету, в июне было начато 629К новых домов (средний прогноз 575K, предыдущее значение 560K), разрешений на строительство было дано 624К (средний прогноз 600K, предыдущее значение 609K).

Данные по закладкам новых домов оказались лучше прогнозов на фоне резкого роста закладок одно семейных домов (+9.4%) и многоквартирных домов (+30.4%).

Однако рост рынков был сдержан продолжающимися опасениями распространением криза в ЕС и отсутствием согласия по поводу повышении уровня госдолга США.

Сегодня был опубликован целый ряд квартальных отчетов компаний.

Результаты компаний IBM, Coca-Cola (KO), Polaris Industries (PII), Harley-Davidson (HOG) превысили ожидания, а Bank of America (BAC), Goldman Sachs (GS) (акции сегодня обновили 52 недельный минимум), Johnson & Johnson (JNJ) – оказались хуже прогнозов.

Все девять основных секторов индекса S&P крылись сегодня в плюсе, рост 7-ми из них превысил 1% .

Лидером покупок сегодня выступил технологический сектор (+1.9%): InterDigital, Inc. +26.16% (совет директоров компании рассматривает стратегические альтернативы, которые включают возможность продажи компании), WebMD Health Corp. +10.72% (акции компании корректируются после вчерашнего падения), Silicon Motion Technology Corp. +7.18%.

Вечером Барак Обама отметил, что поддерживает план «Банды шести» (6 сенаторов демократов и республиканцев) - двусторонний план сокращения дефицита бюджета США. Президент также отметил, что «времени практически не осталось» и вскоре соглашение будет достигнуто.

Напомним, если до 2 августа потолок госдолга США не будет повышен с текущих $14,3 трлн, то страну ожидает технический дефолт.

© 2000-2026. Все права защищены.

Сайт находится под управлением TeleTrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

Информация, представленная на сайте, не является основанием для принятия инвестиционных решений и дана исключительно в ознакомительных целях.

Компания не обслуживает и не предоставляет сервис клиентам, которые являются резидентами US, Канады, Ирана, Йемена и стран внесенных в черный список FATF.

Проведение торговых операций на финансовых рынках с маржинальными финансовыми инструментами открывает широкие возможности и позволяет инвесторам, готовым пойти на риск, получать высокую прибыль. Но при этом несет в себе потенциально высокий уровень риска получения убытков. Поэтому перед началом торговли следует ответственно подойти к решению вопроса о выборе соответствующей инвестиционной стратегии с учетом имеющихся ресурсов.

Использование информации: при полном или частичном использовании материалов сайта ссылка на TeleTrade как источник информации обязательна. Использование материалов в интернете должно сопровождаться гиперссылкой на сайт teletrade.org. Автоматический импорт материалов и информации с сайта запрещен.

По всем вопросам обращайтесь по адресу pr@teletrade.global.

переводы