- Аналитика

- Новости и инструменты

- Новости рынков

Новости и прогнозы рынков CFD — 22-07-2011

Понедельник начнется инфляционными данными Австралии в 01:30 GMT. Ожидается, что во втором квартале индекс цен производителей вырос на 0.6% после +1.2% кварталом ранее.

В 02:30 GMT со своими комментариями выступит глава Банка Японии Ширакава.

Европейских и американских новостей в понедельник не предвидится.

В 22:45 GMT выйдет торговый баланс Новой Зеландии.

Во вторник выйдет индекс основных экономических индикаторов Австралии за май.

В 04:00 GMT будет опублкован индекс цен на жилье Британии в июле от Nationwide. Ожидается снижение показателя на 0.2% м/м и 0.8% г/г.

В 06:00 GMT Германия обнародует данные по розничным продажам за июнь. В это же время выйдет индекс потребительского доверия от

Gfk.

В 08:30 GMT выйдет предварительная оценка роста ВВП Британии во втором квартале. Ожидается, что экономика страны выросла на 0.2% кв/кв и 0.8% г/г.

Новости о ситуации на американском рынке жилья запланированы на 14:00 GMT (продажи новостроек). В это же время выйдет индекс потребительского доверия США за июль. Ожидается снижение показателя до 57.9 пп после 58.5 пп.

В среду экономический календарь начнется выходом индекса делового оптимизма Новой Зеландии в 01:00 GMT.

Через полчаса Австралия опубликует показатели потребительской инфляции за второй квартал. Ожидается рост показателя на 0.7% м/м и 3.4% г/г.

Инфляционные данные Германии запланированы на 06:00 GMT. Согласно средним оценкам, в июле потребительская инфляция выросла на 0.3% против +0.1% месяцем ранее.

Индекс основных экономических индикаторов Швейцарии (KOF) выйдет в 09:30 GMT.

Конфедерация Британских Промышленников опубликует свой отчет по промышленным заказам в 10:00 GMT. Ожидается сокращение заказов на 3% после роста на 1%.

Американские данные начнутся традиционно в 12:30 GMT выходом отчета по заказам на товары длительного пользования за июнь.

В 14:30 GMT Министерство топлива США обнародует данные по запасам сырой нефти.

В 18:00 GMT выйдет "Бежевая Книга" Федерального резерва, которая предшествует заседанию FOMC.

Решение Резервного Банка Новой Зеландии по основной учетной ставке запланировано на 21:00 GMT. Ожидается, что ставка останется на уровне 2.5%.

Данные о ситуации на рынке труда Германии будут опубликованы в четверг в 07:55 GMT. Ожидается рост занятости в июле на 16K после -8K месяцем ранее.

Индекс потребительского доверия ЕС выйдет в 09:00 GMT.

Министерство труда США традиционно опубликует свой отчет по количеству обращений за пособием по безработице в 12:30 GMT.

Инфляционные данные Японии выйдут в 23:30 GMT. Также в это время станет известен уровень безработицы Японии.

В 23:50 GMT выйдет предварительная оценка промышленного производства Японии. Ожидается рост показателя в июне на 4.6% после +6.2%.

Основное внимание инвесторов в пятницу на европейской сессии будет приковано к показателям потребительской инфляции ЕС в 09:00 GMT.

В 12:30 GMT Канада опубликует индекс цен на сырье, а также на промышленную продукцию. Однако более важным станет оценка ВВП Канады в мае. Ожидается рост экономики на 0.1% м/м и 1.6% кв/кв.

В 13:45 GMT выйдет индекс менеджеров по закупка Чикаго, который, согласно прогнозам, вырос в июле до 60.2 пп с 61.1 пп.

Индекс потребительского доверия от Reuters/Michigan за июль выйдет в 13:55 GMT. Средний прогноз аналитиков сводится к 64.1 пп после 71.5 пп.

BB&T Capital Mkts понизил рейтинг Medco Health Solutions MHS с Buy до Hold.

Deutsche Bank понизил рейтинг SFN Group SFN с Buy до Hold.

JMP Securities понизил рейтинг Healthways HWAY с Mkt Perform до Mkt Underperform.

Dougherty & Company понизил рейтинг Advanced Energy AEIS с Buy до Neutral.

Dougherty & Company понизил рейтинг SatCon Tech SATC с Buy до Neutral.

Dougherty & Company повысил рейтинг Entegris ENTG с Neutral до Buy.

Maxim Group повысил рейтинг Express Scripts ESRX с Hold до Buy.

Boenning & Scattergood повысил рейтинг First Niagara FNFG с Neutral до Outperform.

Canaccord Genuity повысил рейтинг Advanced Micro AMD с Hold до Buy.

Индекс S&P 500 демонстрирует небольшой рост, однако индекс Nasdaq достиг новый сессионный максимум, при этом рост индекса сейчас составляет порядка 1%. Поддержку Nasdaq оказывает рост технологического сектора на 1.3%.

USD/CAD торгуется ниже ранее установленных максимумов после выхода слабых инфляционных данных. Напомним, что основной показатель потребительских цен в июне упал на 0.7% м/м и вырос на 3.1% г/г. Курс отступил от C$0.9530 и сейчас торгуется в области C$0.9492.

Основные фондовые индексы продолжают торговаться в районе нулевой отметки, при этом только Nasdaq продолжает свой рост на фоне заметного прогресса в технологическом секторе, который поднялся уже на 1.0%.

GBP/USD продолжает оставаться в узком ценовом диапазоне недалеко от дневных максимумов. Низкие объемы не позволяют курсу развить заметное движение после вчерашнего роста. Курс торгуется на $1.6311. Сопротивление расположено в области $1.6340.

USD/CHF предпринимает попытки роста. Сейчас курс торгуется на Chf0.8172, что выше сессионных минимумов, установленных ранее в районе Chf0.8150. Ордера на покупку расположены вплоть до Chf0.8140. Ближайшее сопротивление - в районе Chf0.8190/00 (дневные максимумы).

Давление на рынки оказывают новости о госдолге США. Индекс NASDAQ получил сильную поддержку после позитивных квартальных отчетов Microsoft (MSFT) и Skyworks Solutions (SWKS).

План республиканской партии «Cut, Cap, and Balance» (Сокращение, ограничение, баланс) не набрал необходимого количества голосов в Сенате: 51 голос против 46. Сенатор Рейд отметил, что разрешение проблемы придет не скоро и до вечера понедельника голосования по данному вопросу не будет.

Индекс американского доллара восстановился после существенного сегодняшнего падения. Поддержку оказали новости о том, что Сенат отклонил план повышения потолка госдолга США.

Евровалюта снижается против доллара после комментариев представителей ЕС о том, что принятия плана мер в отношении Греции не достаточно для решения всех проблем в еврозоне.

В целом, относительно евро инвесторы ожидают реакции на итоги саммита ЕС со стороны рейтинговых агентств S&P и Moody's.

Агентство Fitch заявило, что та часть плана помощи, которая относительтся к участию частного сектора, все равно означает "ограниченный дефолт". Fitch намерено присвоить новый рейтинг после того, как завершится обмен гособлигаций.

Напомним, что накануне европейские лидеры решили увеличить более чем вдвое 110-миллиардный кредитный пакет, полученный Грецией с мая 2010 года. Согласно новому плану помощи финансирование будет включать Е109 млдр. от стран ЕС и МВФ, а держатели греческих облигаций внесут еще Е50 млрд., согласившись обменять или перепродать бумаги с дисконтом.

Японская иена снизилась против доллара после отклонения плана «Сокращение, ограничение, баланс» в Сенате США.

Канадец снизился с 3-х летнего пика против доллара после того выхода госотчета Канады, который показал снижение уровня инфляции в большем темпе, чем предполагалось. Таким образом инвесторы опасаются того, что Банк Канады повысит процентную ставку.

Текущая цена: Y78.43

Поддержка 1:Y78.20 (сессионный минимум)

Поддержка 2:Y78.00 (психологическая отметка)

Комментарии: Доллар предпринимает попытки роста, однако движения сдержанны. Ближайшая поддержка - Y78.20. Ниже возможны потери до Y78.00. Ближайшее сопротивление - Y78.80. Выше возможен рост до Y79.00.

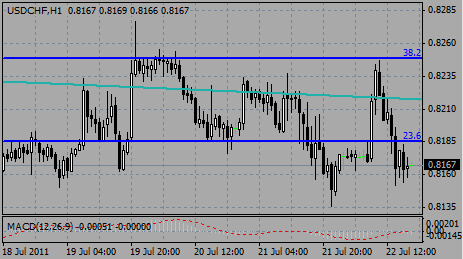

Сопротивление 3: Chf0.8275 (минимум 12 июля,максимум 19 июля)

Сопротивление 2: Chf0.8250 (максимум 21 июля)

Сопротивление 1: Chf0.8190 (сессионный максимум)

Поддержка 2: Chf0.8100 (минимум 18 июля)

Поддержка 3: Chf0.8075 (минимум 14 июля)

Комментарии: Курс консолидируется недалеко от сегодняшних минимумов. Ближайшая поддержка - Chf0.8140. Ниже потери могут увеличится до Chf0.8100. Ближайшее сопротивление Chf0.8190. Выше расположен уровень Chf0.8245/50.

Золото торгуется в районе $1607.00/унц., что у верхней границы торгового диапазона, ограниченного $1584.13 - $1607.01. Во вторник цены достигли исторического максимума на $1609.51 за унцию, однако днем позднее металл упал к минимуму на $1581, поскольку инвесторы начали сокращать позиции в преддверии саммита ЕС, однако смог закрыться в области $1600. В четверг золото консолидировалось. По словам Джеймса Мура, аналитика рынка драгоценных металлов в TheBullionDesk, "ближайшая поддержка расположена на $1585/$1575".

Комментарии: Техника по фунту практически не изменилась - крус торгуется в диапазоне сегодня. Ближайшая поддержка - $1.6260. Ниже возможно снижение до $1.6230. Ближайшее сопротивление - $1.6340. Выше возможен рост до $1.6380.

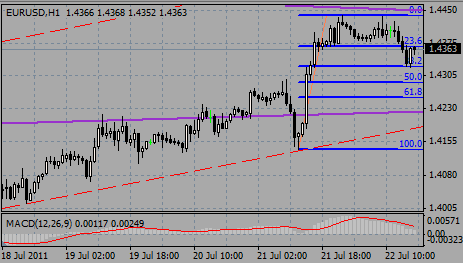

Сопротивление 3:$1.4580 (максимум июля)

Сопротивление 2:$1.4500 (локальные максимумы 5 июля)

Сопротивление 1:$1.4440 (максимумы 21 и 22 июля, также канальная линия сопротивления от 2 мая)

Текущая цена: $1.4360

Поддержка 1: $1.4330 (38.2% Фибо $1.4140-$1.4440, сессионный минимум)

Поддержка 2: $1.4300 (психологическая отметка и 14-дн MA)

Поддержка 3: $1.4140 (минимум 21 июля)

Комментарии: Курс отступил после торгов в области достигнутых накануне максимумов. Ближайшая поддержка - $1.4330. Ниже возможны потери до $1.4300. Ближайшее сопротивление остается в районе 1.4440. Выше возможен рост до $1.4480.

Финансовый сектор стабилизировался (-0.6%), однако, индустриальный сегмент продолжает снижение (-1.1%) после публикации разочаровывающего квартального отчета и прогноза Caterpillar (CAT 104.47, -7.13).

Кросс снижается на фоне общего ослабления евро и достиг к настоящему моменту области Y112.35. Ордера на покупку находятся в районе Y112.20/10, а более значительные их объемы на Y111.40/20

The major equity averages are mixed this morning. In contrast to last session, the Nasdaq is actually showing some relative strength while its counterparts slip.

SanDisk (SNDK 44.67, +3.10) is currently a source of strength for the tech-rich Nasdaq, following the company's latest quarterly report. Microsoft (MSFT 27.26, +0.17) is providing a bit of a lift.

Financials have fallen out of favor after staging strong back-to-back gains -- 1.1% on Wednesday then 2.5% yesterday. The sector's slide to a 0.6% loss comes as bank stocks suffer an early loss of 0.9%, as measured by the KBW Bank Index.

Основные индексы начали день без определенной тенденции, причем Nasdaq в настоящее время единственный среди основных индексов находится на положительной территории.

SanDisk (SNDK 44.67, +3.10) оказывает поддержку технологическому индексу Nasdaq после публикации квартального отчета компании. Следует также отметить рост Microsoft (MSFT 27.26, +0.17).

В финансовом секторе отмечается фиксация прибыли после двух дней роста кряду, на 1.1% и 2.5%. Давление на сектор, который с начала дня потерял 0.6%, оказывают продажи в банковском секторе (-0.9%).

Напомним, что накануне фондовые индексы США достигли 2-недельных максимумов на фоне снижения опасений относительно долгового кризиса в ЕС, а также ряда квартальных отчетов крупнейших американских компаний.

Тем не менее, сегодня стало известно, что Fitch поместит суверенный кредитный рейтинг Греции в раздел "Ограниченный дефолт" (Restricted Default) и присвоит дефолтные рейтинги греческим правительственным обязательствам.

Корпоративные новости: Caterpillar (CAT, Fortune 500) сообщил о квартальной прибыли $107 млн., что на 30% выше результата прошлого года. Тем не менее, акции компании обвалились на премаркете на 7%, поскольку результат компании не оправдал ожиданий Wall Street.

Прибыль Caterpillar в расчете на акцию составила $1.72 по сравнению с $1.75 ожидавшихся аналитиками, опрошенными Thomson Reuters.

McDonald's (MCD, Fortune 500) превзошел прогнозы Wall Street, получив прибыль $1.35 на акцию по сравнению с $1.13 годом ранее и ожиданиями аналитиков $1.28. Акции компании выросли на 2%.

General Electric (GE, Fortune 500) сообщил о квартальной прибыли в расчете на акцию (EPS) $0.34 (+17%) при доходе в $35.6 млрд. Акции компании выросли на 1.2%.

Квартальный результат Verizon (VZ, Fortune 500) превысил прогноз экспертов.

Мировые рынки:

EUR/USD

Ордера на продажу: $1.4440/50, $1.4480, $1.4500

Ордера на покупку: $1.4385/80, $1.4360/50, $1.4320, $1.4300

Были опубликованы следующие данные:

08:00 Германия Индекс делового климата IFO Июль 114.5 113.6 112,9

09:00 Еврозона Новые промышленные заказы с учетом сезонных поправок, м/м Май +0.7% +0.7% +3.6%

09:00 Еврозона Новые промышленные заказы, г/г Май +8.6% +8.6% +15.5%

11:00 Канада Индекс потребительских цен, м/м Июнь +0,7% -0.2% -0.7%

11:00 Канада Индекс потребительских цен, г/г Июнь +3.7% +3.6% +3.1%

11:00 Канада Базовый индекс потребительских цен Банка Канады, м/м Июнь +0.5% -0.1% -0.6%

11:00 Канада Базовый индекс потребительских цен Банка Канады, г/г Июнь +2.0% +1.8% +1.3%

Иена и франк снизились на фоне снижения опасений относительно долгового кризиса в ЕС после того, как главы стран ЕС вчера достигли договоренности относительно решения текущих проблем.

Вчера на экстренном саммите в Брюсселе лидеры ведущих европейских стран достигли соглашения относительно решения долгового кризиса, в котором сейчас находится зона евро.

Данное соглашение предусматривает реструктуризацию задолженности Греции и расширение размеров и прав уже существующего европейского механизма финансовой стабильности.Общий объем финансовой помощи, предоставляемой Греции в рамках второго пакета ЕС и МВФ, составит 109 млрд евро.

Тем не менее, устойчивость европейской валюты вызывает определенные сомнения. Так стало известно, что Fitch поместит суверенный кредитный рейтинг Греции в раздел "Ограниченный дефолт" (Restricted Default) и присвоит дефолтные рейтинги греческим правительственным обязательствам.

Поддержку доллару могут оказать также сообщения о прогрессе в переговорах между Белым Домом и республиканцами в парламенте о повышении предельного уровня госдолга и сокращении дефицита на $3 трлн. в течение 10 лет.

Инвесторы с оптимизмом встретили принятие нового плана финансовой поддержки Греции и принятые по итогам вчерашнего саммита меры по преодолению суверенного долгового кризиса в еврозоне.

EUR/USD $1.4300, $1.4500

USD/JPY Y78.30, Y78.50, Y79.00, Y79.15, Y79.50

EUR/JPY Y115.00

GBP/USD $1.6200, $1.6140

USD/CHF Chf0.8300

AUD/USD $1.0775

Восстановившись из области минимума европейской сессии Y113.00 кросс стабилизировался на Y113.15. Поддержка сформировалась в области Y112.75/70, а в случае преодоления данной отметки откроется дорога к Y112.20/10 (линия Tenkan). Сопротивление обозначилось на Y113.50/65 (минимум 16 июня/Kijun и 50% июльского снижения. Выше предложение расположено на Y113.80/85.

Die Zeit

Nikkei 10,132 +121.72 +1.22%

Hang Seng 22,445 +457.51 +2.08%

S&P/ASX 4,603 +46.83 +1.03%

Shanghai Composite 2,771 +4.90 +0.18%

- федеральные налоговые поступления в июне выросли на 9,6% г/г, за 1 полугодие 2011 года рост составил 10,9% г/г;

- в 2011 году новые чистые федеральные заимствования могут составить около 30 млрд. евро;

- экономический импульс, вероятно, заметно замедлился во 2 квартале;

- импульс экспорта, вероятно, несколько замедлится.

Йена и франк снизились на фоне снижения опасений относительно долгового кризиса в ЕС после того, как главы стран ЕС вчера достигли договоренности относительно решения текущих проблем.

Вчера на экстренном саммите в Брюсселе лидеры ведущих европейских стран достигли соглашения относительно решения долгового кризиса, в котором сейчас находится зона евро.

Данное соглашение предусматривает реструктуризацию задолженности Греции и расширение размеров и прав уже существующего европейского механизма финансовой стабильности.Общий объем финансовой помощи, предоставляемой Греции в рамках второго пакета ЕС и МВФ, составит 109 млрд евро.

Итоги вчерашнего саммите лидеров стран ЕС продолжают оказывать поддержку евро, который завершает неделю ростом против основных валют.

Доллар США снизился против корзины валют на фоне переговоров относительно повышения уровня госдолга США. Более того, сегодня рейтинговое агентство S&P подтвердило 50% риск понижения американского долга в течение трех месяцев.

Евро достиг 2-недельного пика против доллара США на фоне слухов о том, что Европейский механизм финансовой стабильности (EFSF) будет финансировать греческие облигации.

Австралийский доллар восстановился и показывает уверенный рост.

Канадский доллар продолжил показывать рост против американского доллара третий день подряд, после заявления Банка Канады о возможности повышения процентной ставки.

Японская иена также возросла после выхода данных от Министерства финансов Японии - позитивное сальдо торгового баланса на уровне ¥70737 млн ($897 млн) в июне, что превысило средние прогнозы аналитиков.

Азиатские рынки закрыли сессию четверга смешанно

Поддержкой рынкам выступили ожидания продуктивного исхода сегодняшнего саммита лидеров ЕС, после предварительной встречи Ангелы Меркель и Николя Саркози в Берлине, а сильное давление оказали разочаровывающие данные по индексу деловой активности в производственном секторе Китая от HSBC.

Согласно опубликованным данным, китайский индекс деловой активности PMI в производственном секторе Китая по итогам июля упал до минимального уровня за последние 28 месяцев - 48.9 пункта против майского значения 50.1 пункта. Отреагировав на этот отчет, фондовые индексы Китая Гонконга закрылись сегодня в минусе.

Сегодня представители МВФ отметили, что мыльные пузыри на рынке имущества, кредитный рейтинг представляют собой риски для китайской экономики и сообщили, что МВФ предполагает рост ВВП Китая в 2012 году на 9,5%.

Значительный рост показал банковский сектор после сообщений о том, что канцлер Германии Ангела Меркель и президент Франции Николя Саркози выработали совместную позицию касательно Греции на предварительной встрече в Берлине: National Australia Bank Ltd. поднялся на 1.28%, Commonwealth Bank of Australia – на 0.38%.

Акции лидера японского рынка производства одежды Fast Retailing Co. прибавили 2.85% после повышения ожиданий по прибыли компании на фоне падения цен на хлопок.

Производители металлов Aluminium Corp. of China Ltd. (-1.86%), Jiangxi Copper Co. (-2.80%) потери понесли на фоне падения производственного индекса деловой активности.

Акции компаний LG Chem Ltd. (-6.5%) и Hynix Semiconductor Inc. (-2.3) снизились на фоне негативных квартальных отчетов.

Акции крупнейшего производителя оборудования для беспроводных сетей Ericsson AB упали на 9.68% после того, как прибыль компании по итогам последнего отчетного квартала оказалась ниже прогнозов аналитиков;

Акции финской транснациональной компании Nokia Corp. возросли на 2.5% после публикации финансового отчета за второй квартал, результаты которого превысили ожидания аналитиков.

Акции автопроизводителей снизились на фоне слабых индексов деловой активности в Китае и Европе: BMW -1.1%, Volkswagen AG -2.72%

Фармацевтический гигант AstraZeneca PLC прибавил 1.96% после получения разрешения от Администрация по контролю за продуктами питания и лекарствами на применение нового препарата Brilinta.

Рост показали также акции банковского сектора: Barclays PLC +3.49%, Lloyds Banking Group PLC +5.90%. Акции Stanley MS подскочили на 10.59% на фоне позитивного финансово отчета.

Фондовые индексы США достигли 2-недельных максимумов на фоне снижения опасений относительно долгового кризиса в ЕС, а также ряда квартальных отчетов крупнейших американских компаний.

Существенный рост в 2.4% показал финансовый сектор, которого поддержал позитивный квартальный отчет от Morgan Stanley (+11.74%).

Технологический сектор (+0.8%) прибавил меньше всех остальных на фоне неудовлетворительных финансовых отчетов от компаний Intel и Seagate.

Акции компании SFN Group Inc. (SFN) сделала скачек вверх на 50.98% после того как о ее приобретении за $770 млн заявила Randstad Holding NV (RAND).

Акции компании MedcoHealth Solutions Inc. (MHS) выросли 6.28% после заявления о покупке Express Scripts Inc за $29.1 млрд.

Что касается продаж, акции Travelzoo Inc. (TZOO) упали на 33.95% так как прибыль компании по итогам второго квартала оказалась ниже прогнозов

Cогласно опубликованной сегодня статистике, количество обращений за пособием по безработице увеличилось на 10,000 до 418,000 на прошлой неделе. Экономисты прогнозировали 411,000.

Нефть сегодня существенно выросла в цене, прибавив 0.7% до $99.13 за баррель, причем в ходе торгов был установлен сессионный максимум выше отметки $100 за баррель.

Природный газ закрылся на уровне $4.39/MMbtu, потеряв 2.2%.

Золото завершило день на $1587.50 за тройскую унцию (-0.6%). Серебро подешевело до $39.09, на 1.2%.

Сопротивление 3: Y79.30 (максимум 15 и 20 июля)

Текущая цена: Y78.63

Сопротивление 3: Chf0.8275 (минимум 12 июля,максимум 19 июля)Сопротивление 2: Chf0.8245 (максимум 21 июля)

Сопротивление 1: Chf0.8190 (сессионный максимум)

Поддержка 2: Chf0.8100 (минимум 18 июля)

Поддержка 3: Chf0.8075 (минимум 14 июля)

Комментарии: пара незначительно выросла. Ближайшая поддержка - Chf0.8140. Ниже потери могут увеличится до Chf0.8100. Ближайшее сопротивление Chf0.8190. Выше расположен уровень Chf0.8245.

Поддержку оказывает снижение опасений относительно долгового кризиса в ЕС, спекуляции относительно роста спроса на топливо в США и падение доллара против основных валют.

Сопротивление 3:$1.6440 (максимум 14 июня)

Комментарии: пара корректируется после вчерашнего роста. Ближайшая поддержка - $1.6260. Ниже возможно снижение до $1.6230. Ближайшее сопротивление - $1.6340. Выше возможен рост до $1.6380.

Сопротивление 3:$1.4580 (максимум июля)

FTSE 100 +46.07 +0.79% 5,899.89

CAC 40 +62.15 +1.66% 3,816.75

DAX +68.78 +0.95% 7,290.14

Dow +152.50 +1.21% 12,724.41

Nasdaq +20.20 +0.72% 2,834

S&P 500 +17.96 +1.35% 1,344

10 Year Yield 3.01% +0.08 --

Oil $99.40 +0.27 +0.27%

Gold $1,589.80 +2.80 +0.18%

08:00 Германия Индекс делового климата IFO Июль 114.5 113.6

09:00 Еврозона Новые промышленные заказы с учетом сезонных поправок, м/м Май +0.7% +0.8%

09:00 Еврозона Новые промышленные заказы, г/г Май +8.6% +10.1%

11:00 Канада Индекс потребительских цен, м/м Июнь +0,7% -0.2%

11:00 Канада Индекс потребительских цен, г/г Июнь +3.7% +3.6%

11:00 Канада Базовый индекс потребительских цен Банка Канады, м/м Июнь +0.5% -0.1%

11:00 Канада Базовый индекс потребительских цен Банка Канады, г/г Июнь +2.0% +1.8%

12:30 Канада Розничные продажи, м/м Май +0.3%

12:30 Канада Розничные продажи за исключением авто Май 0.0%

Закрытие фондовых индексов:

Nikkei 225 +4.49 +0.04% 10,010.39

FTSE 100 +46.07 +0.79% 5,899.89

CAC 40 +62.15 +1.66% 3,816.75

DAX +68.78 +0.95% 7,290.14

Dow +152.50 +1.21% 12,724.41

Nasdaq +20.20 +0.72% 2,834

S&P 500 +17.96 +1.35% 1,344

10 Year Yield 3.01% +0.08 --

Oil $99.40 +0.27 +0.27%

Gold $1,589.80 +2.80 +0.18%

Азиатские рынки закрыли сессию четверга смешанно

Поддержкой рынкам выступили ожидания продуктивного исхода сегодняшнего саммита лидеров ЕС, после предварительной встречи Ангелы Меркель и Николя Саркози в Берлине, а сильное давление оказали разочаровывающие данные по индексу деловой активности в производственном секторе Китая от HSBC.

Согласно опубликованным данным, китайский индекс деловой активности PMI в производственном секторе Китая по итогам июля упал до минимального уровня за последние 28 месяцев - 48.9 пункта против майского значения 50.1 пункта. Отреагировав на этот отчет, фондовые индексы Китая Гонконга закрылись сегодня в минусе.

Сегодня представители МВФ отметили, что мыльные пузыри на рынке имущества, кредитный рейтинг представляют собой риски для китайской экономики и сообщили, что МВФ предполагает рост ВВП Китая в 2012 году на 9,5%.

Значительный рост показал банковский сектор после сообщений о том, что канцлер Германии Ангела Меркель и президент Франции Николя Саркози выработали совместную позицию касательно Греции на предварительной встрече в Берлине: National Australia Bank Ltd. поднялся на 1.28%, Commonwealth Bank of Australia – на 0.38%.

Акции лидера японского рынка производства одежды Fast Retailing Co. прибавили 2.85% после повышения ожиданий по прибыли компании на фоне падения цен на хлопок.

Производители металлов Aluminium Corp. of China Ltd. (-1.86%), Jiangxi Copper Co. (-2.80%) потери понесли на фоне падения производственного индекса деловой активности.

Акции компаний LG Chem Ltd. (-6.5%) и Hynix Semiconductor Inc. (-2.3) снизились на фоне негативных квартальных отчетов.

Несмотря на негативный отчет от Ericsson AB Европейский рынок уверенно вырос на фоне слухов о том, что Европейский механизм финансовой стабильности (EFSF) будет финансировать греческие облигации и квартального отчета от Morgan Stanley.

Акции крупнейшего производителя оборудования для беспроводных сетей Ericsson AB упали на 9.68% после того, как прибыль компании по итогам последнего отчетного квартала оказалась ниже прогнозов аналитиков;

Акции финской транснациональной компании Nokia Corp. возросли на 2.5% после публикации финансового отчета за второй квартал, результаты которого превысили ожидания аналитиков.

Акции автопроизводителей снизились на фоне слабых индексов деловой активности в Китае и Европе: BMW -1.1%, Volkswagen AG -2.72%

Фармацевтический гигант AstraZeneca PLC прибавил 1.96% после получения разрешения от Администрация по контролю за продуктами питания и лекарствами на применение нового препарата Brilinta.

Рост показали также акции банковского сектора: Barclays PLC +3.49%, Lloyds Banking Group PLC +5.90%. Акции Stanley MS подскочили на 10.59% на фоне позитивного финансово отчета.

Фондовые индексы США достигли 2-недельных максимумов на фоне снижения опасений относительно долгового кризиса в ЕС, а также ряда квартальных отчетов крупнейших американских компаний.

Сегодня существенный рост в 2.4% показал финансовый сектор, которого поддержал позитивный квартальный отчет от Morgan Stanley (+11.74%).

Технологический сектор (+0.8%) прибавил меньше всех остальных на фоне неудовлетворительных финансовых отчетов от компаний Intel и Seagate.

Акции компании SFN Group Inc. (SFN) сделала скачек вверх на 50.98% после того как о ее приобретении за $770 млн заявила Randstad Holding NV (RAND).

Акции компании MedcoHealth Solutions Inc. (MHS) выросли 6.28% после заявления о покупке Express Scripts Inc за $29.1 млрд.

Что касается продаж, акции Travelzoo Inc. (TZOO) упали на 33.95% так как прибыль компании по итогам второго квартала оказалась ниже прогнозов

Cогласно опубликованной сегодня статистике, количество обращений за пособием по безработице увеличилось на 10,000 до 418,000 на прошлой неделе. Экономисты прогнозировали 411,000.

Нефть сегодня существенно выросла в цене, прибавив 0.7% до $99.13 за баррель, причем в ходе торгов был установлен сессионный максимум выше отметки $100 за баррель.

Природный газ закрылся на уровне $4.39/MMbtu, потеряв 2.2%.

Золото завершило день на $1587.50 за тройскую унцию (-0.6%). Серебро подешевело до $39.09, на 1.2%.

© 2000-2026. Все права защищены.

Сайт находится под управлением TeleTrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

Информация, представленная на сайте, не является основанием для принятия инвестиционных решений и дана исключительно в ознакомительных целях.

Компания не обслуживает и не предоставляет сервис клиентам, которые являются резидентами US, Канады, Ирана, Йемена и стран внесенных в черный список FATF.

Проведение торговых операций на финансовых рынках с маржинальными финансовыми инструментами открывает широкие возможности и позволяет инвесторам, готовым пойти на риск, получать высокую прибыль. Но при этом несет в себе потенциально высокий уровень риска получения убытков. Поэтому перед началом торговли следует ответственно подойти к решению вопроса о выборе соответствующей инвестиционной стратегии с учетом имеющихся ресурсов.

Использование информации: при полном или частичном использовании материалов сайта ссылка на TeleTrade как источник информации обязательна. Использование материалов в интернете должно сопровождаться гиперссылкой на сайт teletrade.org. Автоматический импорт материалов и информации с сайта запрещен.

По всем вопросам обращайтесь по адресу pr@teletrade.global.

переводы