- Аналитика

- Новости и инструменты

- Новости рынков

Новости и прогнозы рынков CFD — 21-07-2011

08:00 Германия Индекс делового климата IFO Июль 114.5 113.6

09:00 Еврозона Новые промышленные заказы с учетом сезонных поправок, м/м Май +0.7% +0.8%

09:00 Еврозона Новые промышленные заказы, г/г Май +8.6% +10.1%

11:00 Канада Индекс потребительских цен, м/м Июнь +0,7% -0.2%

11:00 Канада Индекс потребительских цен, г/г Июнь +3.7% +3.6%

11:00 Канада Базовый индекс потребительских цен Банка Канады, м/м Июнь +0.5% -0.1%

11:00 Канада Базовый индекс потребительских цен Банка Канады, г/г Июнь +2.0% +1.8%

12:30 Канада Розничные продажи, м/м Май +0.3%

12:30 Канада Розничные продажи за исключением авто Май 0.0%

Robert W. Baird понизил рейтинг SFN Group с Outperform до Neutral

JMP Securities понизил рейтинг Allos Therapeutics с Mkt Outperform до Mkt Perform

RBC Capital Mkts понизил рейтинг Clorox с Outperform до Sector Perform

Hilliard Lyons повысил рейтинг JAKKS Pacific с Underperform до Neutral

Wedbush повысил рейтинг Williams-Sonoma с Neutral до Outperform

Wunderlich повысил рейтинг Riverbed Technology с Hold до Buy

Robert W. Baird повысил рейтинг Robert Half с Neutral до Outperform

Нефть сегодня существенно выросла в цене, прибавив 0.7% до $99.13 за баррель, причем в ходе торгов был установлен сессионный максимум выше отметки $100 за баррель.

Природный газ закрылся на уровне $4.39/MMbtu, потеряв 2.2%.

Золото завершило день на $1587.50 за тройскую унцию (-0.6%). Серебро подешевело до $39.09, на 1.2%.

EFSF будет использован в качестве средства финансирования программы как можно быстрее. МВФ следует принять участие в новой программе помощи Греции. Греческий долги будут пролонгированы минимум на 15 лет, EFSF предоставит финансирование под примерно 3.5%. Греция предоставит обеспечение для покрытия рисков. Банки, смогут принять участие в программе поддержки Греции на добровольной основе. Участие частного сектора будет осуществляться путем ряда возможностей.

После непродолжительной паузы основные индексы возобновили рост. Технологический сектор (+0.4%) по прежнему отстает от широкого рынка. Данный эффект вызван ослаблением акций F5 Networks (FFIV 100.73, -10.71) и Western Digital (WDC 35.30, -2.78), которое перевешивает укрепление eBay (EBAY 34.04, +0.87) и Motorola Mobility (MMI 24.24, +1.83). Следует отметить, что F5 несет потери несмотря на публикацию более сильных по сравнению с ожиданиями квартальных результатов. С другой стороны, инвесторы позитивно оценили солидный отчет eBay.

Доллар США снизился против корзины валют на фоне переговоров относительно повышения уровня госдолга США. Более того, сегодня рейтинговое агентство S&P подтвердило 50% риск понижения американского долга в течение трех месяцев.

Евро достиг 2-недельного пика против доллара США на фоне слухов о том, что Европейский механизм финансовой стабильности (EFSF) будет финансировать греческие облигации.

Австралийский доллар восстановился и показывает уверенный рост.

Канадец продолжает показывать рост против американского доллара третий день подряд, после заявления Банка Канады о возможности повышения процентной ставки.

Японская иена также возросла после выхода данных от Министерства финансов Японии -позитивное сальдо торгового баланса на уровне ¥0737 млн ($897 млн) в июне, что превысило средние прогнозы аналитиков.

Сопротивление 3: Y79.60 (максимум 13-14 июля)

Текущая цена: Y78.54

Поддержка 1:Y78.50/60 (минимум 12 и 14 июля, сессионный минимум)

Поддержка 2:Y78.00 (психологическая отметка)

Текущая цена: Chf0.8193

Поддержка 1: Chf0.8160 (сессионный минимум)

Поддержка 2: Chf0.8140 (поддержка с 14 июля)

Поддержка 3: Chf0.8100 (минимум 18 июля)

Комментарии: пара вернулась к Chf0.8200. Ближайшее сопротивление Chf0.8230. Выше расположен уровень Chf0.8275. Ближайшая поддержка - Chf0.8160. Ниже потери могут увеличится до Chf0.8140.

Основные индексы приостановили рост. S&P 500 с начала недели прибавил 2%.

Финансовый сектор сохраняет лидирующие позиции, прибавив с начала дня 2.0%. За неделю рост составил 3%.

Morgan Stanley (MS 23.26, +1.54) лидирует среди индивидуальных акций, прибавив 7% после сообщения о меньших по сравнению с ожиданиями квартальных убытках.

Ранее Goldman Sachs (GS 134.39, +1.64) опубликовал более слабые по сравнению с прогнозами Wall Street квартальные результаты.

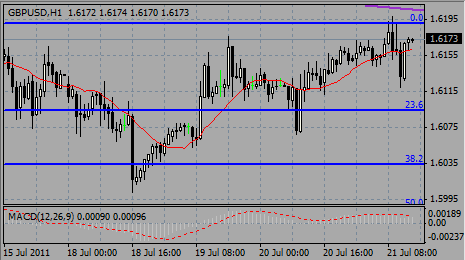

Комментарии: пара существенно укрепила свои позиции и торгуется в области $1.6300. Ближайшее сопротивление - $1.6380. Выше возможен рост до $1.6440. Ближайшая поддержка - $1.6150. Ниже возможно снижение до $1.6110.

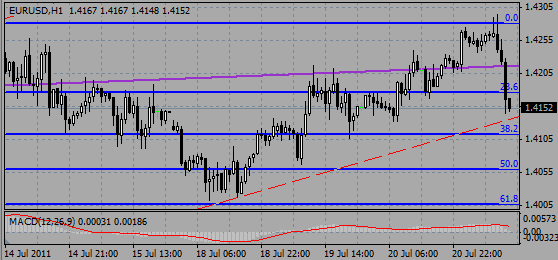

Комментарии: пара выросла. Ближайшее сопротивление $1.4400/20. Выше возможен рост до $1.4460. Ближайшая поддержка - $1.4290. Ниже возможны потери до $1.4140.

Аналитики HFE говорят, что производственный индекс ФРБ Филадельфии на уровне 3.2 все еще значительно ниже мартовского показателя в 43.4, "из-за взлета цен на нефть". Детали отчета "показывают рост индекса новых заказов до 0.1 с -7.6, что остается пока слабым показателем".

Основные фондовые индексы продолжают укреплять свои позиции после выхода последних статистических данных.

Производственный индекс ФРБ Филадельфии показал вырос до 3.20 в июле, что превысило средние прогнозы в 0.0, равно как и предыдущий показатель в -7.70.

Индекс основных экономических показателей показал рост на 0.3%, как и прогнозировалось.

EUR/USD $1.4210, $1.4300, $1.4315

USD/JPY Y79.00, Y79.25, Y79.50, Y80.00

EUR/JPY Y112.35, Y111.15, Y110. 80

GBP/USD $1.6125, $1.5875

HBP/JPY Y129.60

EUR/CHF Chf1.1600

AUD/USD $1.0700, $1.0750, $1.0850

AUD/JPY Y84.50

NZD/USD $0.8440

USD/CAD показал сессионный минимум на C$0.9426 после поглощения стопов на C$0.9443/30. По словам некоторых участников рынка курс протестировал ордера на покупку в области C$0.9400. Сейчас курс торгуется на C$0.9445.

В четверг торги на Wall Street могут начаться ростом котировок на фоне саммита лидеров ЕС в Брюсселе.

Перед началом саммита канцлер Германии Ангела Меркель и президент Франции Николя Саркози достигли соглашения относительно предоставления финансовой помощи Греции.

Экономика: Опубликованный перед началом торгов отчет показал рост количеств обращений за пособием по безработице на 10,000 до 418,000 на прошлой неделе. Экономисты прогнозировали 411,000.

В 14:00 GMT ФРБ Филадельфии опубликует свой индекс производственной активности. В это же время выйдет индекс ведущих индикаторов за июнь.

Также сегодня состоится выступление главы Федерального резерва Бена Бернанке в Сенате.

Корпоративные новости: В четверг утром Express Scripts (ESRX, Fortune 500) сообщил о покупке Medco Health Solutions (MHS, Fortune 500) за $29.1 млрд. Акции Medco взлетели более чем на 20% перед открытием рынка.

Travelers (TRV, Fortune 500) сообщил об убытках в размере $364 млн. или 88 центов из расчета на акцию. Выручка составила $6.4 млрд. По словам страховщика компания понесла потери в $1.1 млрд. в результате природных стихий в апреле и мае.

Убытки Morgan Stanley (MS, Fortune 500) составили 38 центов на акцию при выручке $9.3 млрд..

Квартальные убытки также показала Nokia, однако акции перед открытием рынка выросли на 3.1%.

Сильные показатели предоставил AT&T (T, Fortune 500), сообщив о прибыли в 60 центов на акцию при выручке $31.5 млрд.

После закрытия рынка свои квартальные отчеты предоставят Advanced Micro Devices (AMD, Fortune 500) и Microsoft (MSFT, Fortune 500).

AUD/USD обновил сессионные максимумы в районе $1.0774. Сопротивление расположено в зоне $1.0795/00, преодоление которой откроет дорогу к $1.0900 и выше.

"План Маршалла" - это американский проект, который был изначально разработан с целью оказания финансовой помощи европейским экономикам путем содействия в росте объемов экспорта после Второй Мировой Войны.

В очередной раз нефть не смогла сохранить рост и удержаться выше 38.2% Фибо (движения $114.83/89.61). Сегодня этот уровень представляет сопротивление на $99.24 за баррель. Ближайшая поддержка - в области $95.56-$96.01 (23.6%, а также 21-дневная МА и линия поддержки от 27 июня). Далее поддержка - на $94.96 (200-дневная МА).

Выходили следующие данные:

06:00 Швейцария Торговый баланс, млн, Июнь, 3.254 2.407 1.745

07:28 Германия Индекс производственной активности PMI, Июнь, 54.6 54.0 52.1

07:28 Германия Индекс активности в сервисном секторе PMI, Июль, 56.7 56.1 52.9

07:58 Еврозона Индекс производственной активности PMI, Июль, 52.0 51.5 50.4

07:58 Еврозона Индекс активности в сервисном секторе PMI, Июль, 53.7 53.2 51.4

08:00 Еврозона Сальдо платежного баланса, с учетом сезонных поправок, млрд, Май, -5.4 -4.7 -5.2

08:30 Великобритания Розничные продажи, г/г, Июнь, +0.2% +0.3% +0.4%

08:30 Великобритания Розничные продажи, м/м, Июнь, -1.4% +0.5% +0.7%

08:30 Великобритания Потребность государственного сектора в наличности, млрд, Июнь, 11.1 21.0

08:30 Великобритания Чистые заимствования гос. сектора, млрд., Июнь 17.4 12.8 14.0

Единая валюта упала против доллара впервые за последние три дня после того, как европейские чиновники дали понять, что Греция может столкнуться с дефолтом по государственным бондам.

Евро отступил на фоне опасений относительно того, что саммит не сможет сдержать распространение долгового кризиса Греции на другие страны региона.

Премьер-министр Люксембурга Жан-Клод Юнкер сегодня заявил, что он не исключает так называемого выборочного дефолта по греческим бондам.

"Слово "дефолт" продолжает оставаться на устах, что, конечно же, разочаровывает инвесторов", говорит Джейн Фоли, ведущий стратег валютного рынка в Rabobank International.

Канцлер Германии Ангела Меркель и президента Франции Николя Саркози достигли соглашения по Греции после сами часов переговоров в Берлине. Детали будут опубликованы в рамках саммита.

"Я не призван объяснять будет выборочный дефолт или нет", сказал сегодня Юнкер перед началом саммита. "Однако нельзя исключать такой исход. Однако необходимо сделать все для того, чтобы избежать этого".

Швейцарский франк упал против доллара после того, как издание Blick процитировало министра экономики Швейцарии Йохана Шнейдер-Амманна, который заявил, что рост национальной валюты против евро "беспокоит".

EUR/USD вплотную приблизился к $1.4300, однако преодолеть фигуру не смог, что спровоцировало коррекцию к минимумам на $1.4138. Позднее курс восстановился до $1.4190.

GBP/USD упал из области максимумов на $1.6200 до $1.6120 прежде, чем вернуться к $1.6170.

USD/JPY протестировал Y79.00 и отступил к Y78.80.

В 12:30 GMT Министерство труда США предоставит традиционный отчет по количеству обращений за пособием по безработице.

В 14:00 GMT ФРБ Филадельфии опубликует свой индекс производственной активности. В это же время выйдет индекс ведущих индикаторов за июнь.

EUR/USD восстановился из области сессионных минимумов на $1.4138. Сейчас курс торгуется в районе $1.4175. Ордера на продажу и сопротивление находятся в области ранее пройденной поддержки на $1.4180. Выше восстановление вероятно до $1.4200 (38.2% движения $1.4294/1.4138).

Евро падает в преддверии саммита лидеров ЕС. Ранее евровалюта демонстрировала рост на сообщении о том, что канцлер Германии Меркель и президент Франции Саркози достигли договоренности относительно решения долговых проблем Греции. Детали договоренностей будут обнародованы сегодня на саммите, основной темой которого будет - финансовая стабильность региона.

Канадская валюта отступает в четверг после того, как накануне курс вырос до максимального уровня с 02 мая. Ранее поддержку канадцу оказали комментарии главы Банка Канады Марка Карни, которые предполагают вероятное повышение учетной ставки уже в сентябре.

Накануне в опубликованном отчете по монетарной политике Банк Канады сообщил, что прогнозирует средний уровень инфляции в период с июля по сентября на уровне 2.8% и ее дальнейшее снижение до 1.9% во втором квартале будущего года. Базовый показатель, исключающий цены на энергоносители и продовольствие, может достичь пика в 2.1% в первом квартале 2012 года.

EUR/USD падает. Технический уровень поддержки на $1.4167 (76.4% движения $1.4133/1.4294) не смог сдержать напор медведей. Сейчас курс торгуется на $1.4158. Далее поддержка - на $1.4135/30.

EUR/USD $1.4210, $1.4300, $1.4315

USD/JPY Y79.00, Y79.25, Y79.50, Y80.00

EUR/JPY Y112.35, Y111.15, Y110. 80

GBP/USD $1.6125, $1.5875

HBP/JPY Y129.60

EUR/CHF Chf1.1600

AUD/USD $1.0700, $1.0750, $1.0850

AUD/JPY Y84.50

NZD/USD $0.8440

Die Presse

Были опубликованы следующие данные:02:30 Китай Производственный индекс PMI от HSBC Июль 48.9

04:30 Япония Общепромышленный индекс активности, м/м Май 1.4% 1.8% 2.0%

Великобритания опубликует отчет по розничной торговле в 08:30 GMT.

В 14:00 GMT выйдет индекс деловой активности производителей Филадельфии, а также индекс ведущих индикаторов США.

прогнозируется рост ВВП Китая в 2012 году на 9,5%;

Канадский доллар вырос в среду до максимального уровня с 02 мая против доллара США на фоне оптимистических ожиданий в преддверии завтрашнего саммита ЕС, а также на ожиданиях, что США примут решение относительно лимитирования дефицита госдолга. Это привело к росту спроса на высокорисковые валюты. Также поддержку канадцу оказали вчерашние комментарии главы Банка Канады Марка Карни, которые предполагают вероятное повышение учетной ставки уже в сентябре.

Цены на нефть повысились второй день подряд.

В опубликованном отчете по монетарной политике Банк Канады сообщил, что прогнозирует средний уровень инфляции в период с июля по сентября на уровне 2.8% и ее дальнейшее снижение до 1.9% во втором квартале будущего года. Базовый показатель, исключающий цены на энергоносители и продовольствие, может достичь пика в 2.1% в первом квартале 2012 года.

Накануне комментарии Карни привели к росту ожиданий относительно перспектив монетарной политики. Центральный банк оставил ставку на уровне 1%, где она находится с сентября прошлого года.

Вчерашняя статистика показала, что оптовые продажу в Канаде выросли на 1.9% до C$47.6 млрд. ($50 млрд.) в мае - максимальный рост за последние 18 месяцев. Аналитики прогнозировали рост на 0.1%.

Великобритания опубликует отчет по розничной торговле в 08:30 GMT.

В 14:00 GMT выйдет индекс деловой активности производителей Филадельфии, а также индекс ведущих индикаторов США.

Начав сессию резким скачком вверх, азиатские рынки закрылись в плюсе.

Азиатские рынки возросли на ожиданиях, что США примут решение относительно лимитирования дефицита госдолга и вчерашнего сильного отчета от Apple, опубликованного после закрытия рынка.

Финансовые результаты Apple оказались значительно лучше средних прогнозов аналитиков, что существенно поддержало технологический сектор азиатских рынков: акции TDK Corp. возросли на 3.06%, Toshiba Corp. - на 2.74%, Pioneer Corp. – на 1.82%.

Акции тайванского производителя телефонов HTC Corp. получили поддержку после заявления главного исполнительного директора Google Эрика Шмидта о поддержке HTC в ее противостоянии с Apple касательно патентов.

Выразительный рост показал также финансовый сектор: акции японского Mitsubishi UFJ Financial Group Inc. поднялись на 1.57%, гонгконского Bank of Communications Co. – на 1.36%, австралийских National Australia Bank Ltd. и Commonwealth Bank of Australia - на 2.59% и 2.06% соответственно.

Японский индекс Nikkei 225 вырос на 1,18% до 10,005.90.

Тайванский Taiex прибавил 2.1% до 8,706.19 (максимальный процентный рост с 13 сентября).

Австралийский индекс S&P/ASX 200 поднялся на 1.83% до 4,549.70.

Индекс Южной Кореи Kospi вырос на 1.16% до 2,154.95.

Китайский Shanghai Composite Index отступил на 0.10% до 2,794.20 после позитивного старта из-за падений акций строительных компаний и банков на опасениях замедления экономического роста и высокой инфляции.

Гонконгский индекс Hang Seng закрылся в плюсе на 0.46% на фоне заявления лидера ее энергетического сектора Cnooc Ltd. о слиянии с OPTI Canada Inc.

Европейские рынки выросли в среду на фоне позитивных корпоративных отчетов компаний, в особенности компаний банковского сектора.

Существенное влияние сыграл рост акций банков Великобритании: акции Barclays PLC выросли на 5.20%, Royal Bank of Scotland Group PLC – на 3.08%, Lloyds Banking Group PLC – на 2.77%.

Акции французкого банка Societe Generale SA возросли на 5.14%, а итальянского Banca Popolare di Milano ScA – на 6.95%.

Что касается технологического сектора, акции компании Nokia Corp. поднялись на 4.83% после отчета, который превысил ожидания аналитиков.

Акции горнодобывающей компании Miner BHP Billiton PLC прибавили 1.66% после отчета о рекордных добычах.

"Голубые фишки" завершили торги среды смешанно, поскольку инвесторы остаются в неопределенности относительно продолжающихся дискуссий на тему ограничений по дефициту государственного бюджета США.

Индекс Dow Jones industrial average (INDU) снизился, при этом основное давление на индексную корзину оказали продажи акций United Technologies (UTX, Fortune 500) и Microsoft (MSFT, Fortune 500). Среди немногих лидеров оказались Boeing (BA, Fortune 500) и Bank of America (BAC, Fortune 500).

На рынке продолжают циркулировать опасения относительно того, что для принятия плана "Банды Шестерых" может быт недостаточно времени для получения поддержки для его успешного прохождения в Конгресс до 02 августа.

Корпоративные новости: Apple (AAPL, Fortune 500) во вторник после закрытия регулярной сессии представил рекордные квартальные результаты благодаря росту продаж iPhone и iPad.

BlackRock (BLK, Fortune 500) сообщил о получении прибыли в размере $3.00 на акцию при доходах в $2.35 млрд.

Компонент S&P Altria (MO, Fortune 500) заявил о прибыли в размере 21 цент на акцию, что на 58% ниже результата второго квартала.

Сегодня после закрытия рынка свои отчеты опубликуют American Express (AXP, Fortune 500) и Intel (INTC, Fortune 500).

Сайт недвижимости Zillow сегодня дебютирует на Nasdaq под тикером "Z."

Экономика: Опубликованный отчет Национальной Ассоциации Риэлтеров показал сокращение объемов продаж жилья на вторичном рынке на 0.8% в июне до годового уровня 4.77 млн.

Текущая цена: Y78.81

Сопротивление 3: Chf0.8330 (максимум 13 июля)

Поддержка 1: Chf0.8200 (сессионный минимум)

Поддержка 2: Chf0.8180 (минимум 20 июля)

Поддержка 3: Chf0.8150 (минимум 19 июля)

В центре участников нефтяного рынка находятся вчерашние данные по запасам нефти в США, которые снизились, и сегодняшние данные по деловой активности в производственном секторе Китая, которые оказались хуже прогнозов.

Сопротивление 3:$1.6260 (максимум 22 июня)

Сопротивление 3:$1.4480 (линия сопротивления от начала мая)

02:30 Китай Производственный индекс PMI от HSBC, Июль, 50.1

04:30 Япония Общепромышленный индекс активности, м/м, Май, 1.5% 1.8%

06:00 Швейцария Торговый баланс, млн, Июнь, 3.306 2.407

07:28 Германия Индекс производственной активности PMI, Июнь, 54.6 54.0

07:28 Германия Индекс активности в сервисном секторе PMI, Июль, 56.7 56.1

07:58 Еврозона Индекс производственной активности PMI, Июль, 52.0 51.5

07:58 Еврозона Индекс активности в сервисном секторе PMI, Июль, 53.7 53.2

08:00 Еврозона Сальдо платежного баланса, с учетом сезонных поправок, млрд., Май, -5.1 -4.7

08:30 Великобритания Розничные продажи, м/м, Июнь, -1.4% +0.5%

08:30 Великобритания Розничные продажи, м/м, Июнь, -1.4% +0.5%

08:30 Великобритания Розничные продажи, г/г, Июнь, +0.2% +0.3%

08:30 Великобритания Потребность государственного сектора в наличности, млрд, Июнь, 11.1

08:30 Великобритания Чистые заимствования гос. сектора, млрд., Июнь, 17.4 12.8

12:30 США Первичные обращения за пособием по безработице, неделя по 16 июля, 405К 405К

14:00 США Philadelphia Fed Manufacturing Survey, Июль, -7.7 4.5

14:00 США Индекс ведущих индикаторов, Июнь, 0.8% 0.2%

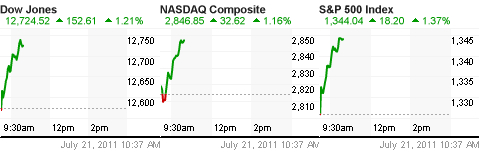

Закрытие фондовых индексов:

Nikkei 225 +116.18 (+1.17%) 10,006

FTSE 100 +63.83 (+1.10%) 5,854

CAC 40 +59.65 (+1.61%) 3,755

DAX +28.69 (+0.40%) 7,221

Dow -15.28 (-0.12%) 12,572

Nasdaq -12.29 (-0.43%) 2,814

S&P 500 -0.89 (-0.07%) 1,326

10 Year Yield 2.93% +0.04

Oil -0.05 (-0.05%) $98.09

Gold +1.50 (+0.09%) $1,598.40

Начав сессию резким скачком вверх, азиатские рынки закрылись в плюсе.

Азиатские рынки возросли на ожиданиях, что США примут решение относительно лимитирования дефицита госдолга и вчерашнего сильного отчета от Apple, опубликованного после закрытия рынка.

Финансовые результаты Apple оказались значительно лучше средних прогнозов аналитиков, что существенно поддержало технологический сектор азиатских рынков: акции TDK Corp. возросли на 3.06%, Toshiba Corp. - на 2.74%, Pioneer Corp. – на 1.82%.

Акции тайванского производителя телефонов HTC Corp. получили поддержку после заявления главного исполнительного директора Google Эрика Шмидта о поддержке HTC в ее противостоянии с Apple касательно патентов.

Выразительный рост показал также финансовый сектор: акции японского Mitsubishi UFJ Financial Group Inc. поднялись на 1.57%, гонгконского Bank of Communications Co. – на 1.36%, австралийских National Australia Bank Ltd. и Commonwealth Bank of Australia - на 2.59% и 2.06% соответственно.

Японский индекс Nikkei 225 вырос на 1,18% до 10,005.90.

Тайванский Taiex прибавил 2.1% до 8,706.19 (максимальный процентный рост с 13 сентября).

Австралийский индекс S&P/ASX 200 поднялся на 1.83% до 4,549.70.

Индекс Южной Кореи Kospi вырос на 1.16% до 2,154.95.

Китайский Shanghai Composite Index отступил на 0.10% до 2,794.20 после позитивного старта из-за падений акций строительных компаний и банков на опасениях замедления экономического роста и высокой инфляции.

Гонконгский индекс Hang Seng закрылся в плюсе на 0.46% на фоне заявления лидера ее энергетического сектора Cnooc Ltd. о слиянии с OPTI Canada Inc.

Европейские рынки выросли в среду на фоне позитивных корпоративных отчетов компаний, в особенности компаний банковского сектора.

Существенное влияние сыграл рост акций банков Великобритании: акции Barclays PLC выросли на 5.20%, Royal Bank of Scotland Group PLC – на 3.08%, Lloyds Banking Group PLC – на 2.77%.

Акции франзузкого банка Societe Generale SA возросли на 5.14%, а итальянского Banca Popolare di Milano ScA – на 6.95%.

Что касается технологического сектора, акции компании Nokia Corp. поднялись на 4.83% после отчета, который превысил ожидания аналитиков.

Акции горнодобывающей компании Miner BHP Billiton PLC прибавили 1.66% после отчета о рекордных добычах.

"Голубые фишки" завершили торги среды смешанно, поскольку инвесторы остаются в неопределенности относительно продолжающихся дискуссий на тему ограничений по дефициту государственного бюджета США.

Индекс Dow Jones industrial average (INDU) снизился, при этом основное давление на индексную корзину оказали продажи акций United Technologies (UTX, Fortune 500) и Microsoft (MSFT, Fortune 500). Среди немногих лидеров оказались Boeing (BA, Fortune 500) и Bank of America (BAC, Fortune 500).

На рынке продолжают циркулировать опасения относительно того, что для принятия плана "Банды Шестерых" может быт недостаточно времени для получения поддержки для его успешного прохождения в Конгресс до 02 августа.

Корпоративные новости: Apple (AAPL, Fortune 500) во вторник после закрытия регулярной сессии представил рекордные квартальные результаты благодаря росту продаж iPhone и iPad.

BlackRock (BLK, Fortune 500) сообщил о получении прибыли в размере $3.00 на акцию при доходах в $2.35 млрд.

Компонент S&P Altria (MO, Fortune 500) заявил о прибыли в размере 21 цент на акцию, что на 58% ниже результата второго квартала.

Сегодня после закрытия рынка свои отчеты опубликуют American Express (AXP, Fortune 500) и Intel (INTC, Fortune 500).

Сайт недвижимости Zillow сегодня дебютирует на Nasdaq под тикером "Z."

Экономика: Опубликованный отчет Национальной Ассоциации Риэлтеров показал сокращение объемов продаж жилья на вторичном рынке на 0.8% в июне до годового уровня 4.77 млн.

© 2000-2026. Все права защищены.

Сайт находится под управлением TeleTrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

Информация, представленная на сайте, не является основанием для принятия инвестиционных решений и дана исключительно в ознакомительных целях.

Компания не обслуживает и не предоставляет сервис клиентам, которые являются резидентами US, Канады, Ирана, Йемена и стран внесенных в черный список FATF.

Проведение торговых операций на финансовых рынках с маржинальными финансовыми инструментами открывает широкие возможности и позволяет инвесторам, готовым пойти на риск, получать высокую прибыль. Но при этом несет в себе потенциально высокий уровень риска получения убытков. Поэтому перед началом торговли следует ответственно подойти к решению вопроса о выборе соответствующей инвестиционной стратегии с учетом имеющихся ресурсов.

Использование информации: при полном или частичном использовании материалов сайта ссылка на TeleTrade как источник информации обязательна. Использование материалов в интернете должно сопровождаться гиперссылкой на сайт teletrade.org. Автоматический импорт материалов и информации с сайта запрещен.

По всем вопросам обращайтесь по адресу pr@teletrade.global.

переводы