- Аналитика

- Новости и инструменты

- Новости рынков

Новости и прогнозы рынков CFD — 19-07-2011

05:00 Япония Индекс ведущих индикаторов Май 99.8

05:00 Япония Индекс совпадающих индикаторов Май 106.0

06:00 Германия Индекс цен производителей, м/м Июнь 0.0% 0.0%

06:00 Германия Индекс цен производителей, г/г Июнь +6.1% +5.5%

08:30 Великобритания Протоколы заседания Банка Англии

12:30 Канада Оптовые продажи, м/м Май -0.1% +0.2%

14:00 США Продажи вторичного жилья, млн. Июнь 4.81 4.94

14:00 Еврозона Индекс уверенности потребителей Июль -9.8 -10.0

14:30 США Изменение запасов нефти, млн. баррелей неделя по 15 июля -3.1

14:30 Канада Отчет Банка Канады по денежно-кредитной политике

23:50 Япония Торговый баланс, млн Июнь -0.854 -0.175

RBC Capital Mkts понизил рейтинг USG с Outperform до Sector Perform

RBC Capital Mkts понизил рейтинг Petrohawk Energy с Outperform до Sector Perform

Robert W. Baird понизил рейтинг Avery Dennison с Outperform до Neutral

UBS повысил рейтинг IDEX Corp с Neutral до Buy

Boenning & Scattergood повысил рейтинг CIT Group с Neutral до Outperform

Morgan Keegan повысил рейтинг Check Point Software с Mkt Perform до Outperform

Compass Point повысил рейтинг Zions Bancorp с Sell до Neutral

Ожидается прибыль Apple Inc (AAPL) за третий квартал в размере $5.80 на акцию против $3.51 годом ранее.

Что касается Yahoo! Inc (YHOO), средний прогноз аналитиков по прибыли за второй квартал сводится к $0.18 на акцию против $0.15 в прошлом году.

Фондовые индексы уверенно продолжают рост. Активность покупателей носит широкий характер и отмечается даже в секторах здравоохранения и коммунального хозяйства (+0.6%), которые большую часть сессии провели у нейтральных уровней.

Телекоммуникационный сектор также смог закрепиться на положительной территории (+0.4%).

Пара снижается на фоне падения цен на золото и ослаблении фондовых индексов. Ордера на покупку сосредоточены на $1.4140, а стопы находятся ниже $1.4135. В случае их поглощения последует углубление снижения в район $1.4100-$1.4090.

Несмотря на явно выраженный аппетит к рискам у участников рынка, Treasuries все же смогли укрепить свои позиции. В итоге доходность 10-летних обязательств вернулась к 2.90%.

Во вторник доллар понес потери против основных валют на фоне восстановившегося спроса на рисковые активы в связи с рядом вышедших квартальных отчетов, превысивших ожидания аналитиков. Падение доллара также частично это связано с ожиданиями инвесторов, что лидеры стран ЕС смогут достичь договоренности относительно новой программы финансовой помощи Греции, что является критическим фактором для предотвращения кризиса в еврозоне.

Евро укрепился относительно доллара и восстановилось с исторического минимума против швейцарского франка.

В последнее время многие участники рынка были обеспокоены вероятностью распространения долгового кризиса в Европе и сомневались в том, что лидеры европейских стран смогут решить эту проблему.

Однако многие официальные лица, в том числе, канцлер Германии Ангела Меркель и министр финансов Греции Эвангелос Венизелос, выразили уверенность в том, что лидеры стран ЕС смогут достичь договоренности относительно новой программы финансовой помощи Греции. Напомним, что саммит глав стран ЕС запланирован на четверг, 21 июля.

Австралийский доллар также вырос на фоне возобновившихся аппетитов на высокодоходные активы. Другим фактором роста стал последний протокол заседания РБА, который снижает вероятность повышения процентных ставок для с целью сдерживания инфляции.

Канадец достиг 11-недельного максимума после того, как Банк Канады оставил текущую учетную ставку на уровне 1%.

Японская иена также возросла.

S&P 500 несколько сократил свои достижения, что вызвано слабостью финансового сектора (+0.1%).

Bank of America (BAC 9.41, -0.31) остается одним из основных факторов сдерживания данного сегмента. Несмотря на публикацию более сильных по сравнению с ожиданиями квартальных результатов акции компании сегодня потеряли в цене более 3% и обновили двухлетний минимум.

Сопротивление 3: Y79.90 (максимум американской сессии 12 июля)

Сопротивление 2: Y79.60 (сессионный максимум, максимум 13 июля)

Текущая цена: Y78.90

Поддержка 1:Y78.80 (сессионный минимум) Поддержка 2:Y78.50 (минимум 12 и 14 июля)

Текущая цена: Chf0.8181

Поддержка 1: Chf0.8150 (сессионный минимум)

Поддержка 2: Chf0.8100 (минимум 18 июля)

Поддержка 3: Chf0.8085 (минимум 14 июля)Комментарии: пара торгуется в области Chf0.8180. Ближайшая поддержка - Chf0.8150. Ниже потери могут увеличится до Chf0.8100. Ближайшее сопротивление Chf0.8230. Выше расположен уровень Chf0.8275.

Нефть подскочила в цене до $98.30 за баррель, прибавив за день 2.5%. Природный газ подешевел на 0.3% до $4.51/MMbtu.

Золото снизилось в цене до $1600.60 за тройскую унцию после установления накануне нового сессионного максимума в области $1608 . Серебро снизилось на 0.3% до $40.20 за унцию.

Комментарии: пара выросла. Ближайшее сопротивление - $1.6190. Выше возможен рост до $1.6230. Ближайшая поддержка - $1.6040. Ниже возможно снижение до $1.6000/90.

Комментарии: пара пытается продолжить восстановление. Ближайшее сопротивление $1.4220. Выше возможен рост до $1.4280. Ближайшая поддержка - $1.4095. Ниже возможны потери до $1.4015.

Среда, 20 июля начнется публикацией в 01:00 GMT австралийских данных об инфляционных ожиданиях потребителей.

В 06:00 GMT Германия опубликует индекс цен производителей.

В 08:30 GMT ожидается выход протокола заседания Банка Англии.

Американские данные представлены публикацией в 14:00 GMT отчета по продажам существующего жилья в США.

В 14:30 GMT выйдет Доклад комитета по монетарной политике Банка Канады.

Завершит день в 23:50 GMT сальдо торгового баланса Японии.

Технологический сектор взлетел на 1.8% при открытии, что помогло индексу Nasdaq опередить Dow и S&P.

В секторе лидером стал IBM (IBM 181.20, +5.92) после публикации сильного квартального отчета и повышения прогноза по прибыли.

Также пользуются спросом акции Intel (INTC 22.78, +0.50) в преддверии выхода квартального отчета в среду после закрытия торгов.

GBP/USD предпринимает попытки роста, торгуясь в области $1.6120, в то время как EUR/GBP следует за EUR/USD. Ордера на продажу фунта остаются в области ранее установленных максимумов на $1.6160, вплоть до $1.6170. Поддержка на $1.6110/00.

EUR/JPY Y110.00, Y111.35, Y113.00

EUR/GBP stg0.8735

AUD/USD $1.0585, $1.0600, $1.0770

AUD/JPY Y84.80

CAD/JPY поглотил стопы на Y83.15 и преодолел 200-дневную МА на Y83.16. Кросс показал сессионный максимум на Y83.21 после оптимистических комментариев Банка Канады. Сейчас кросс торгуется в районе Y83.16.

Фьючерсы на основные фондовые индексы указывают на восстановление "голубых фишек" во вторник после сильного отчета с рынка жилья, а также на фоне новых корпоративных отчетов.

Эту неделю фондовый рынок США начал резким падением (-1% в понедельник) на опасениях долгового кризиса в Европе и неопределенности относительно потолка дефицита бюджета в США. Между тем, золото продолжает тестировать рекордные максимумы.

Экономика: Опубликованные перед началом торгов данные показали рост объема закладки новых домов до 629,000 г/г, при этом разрешение на строительство в июне увеличилось до 570,000 г/г.

Корпоративные новости: В фокусе рынка будут квартальные отчеты представителей банковского сектора.

Перед открытием рынка Bank of America Corp (BAC) сообщил об убытках в $8.8 млрд. или $0.90 на акцию во втором квартале 2011 года против дохода в $3.1млрд. или $0.27 на акцию.

Квартальная прибыль Goldman Sachs (GS, Fortune 500) составила $1.1 млрд. или $1.85 на акцию, что ниже прогнозов аналитиков.

Ссылаясь на рост спроса Coca-Cola (KO, Fortune 500) сообщила о квартальной прибыли в $1.20 на акцию, что превысило прогнозы аналитиков.

Apple (AAPL, Fortune 500) предоставит свой отчет после закрытия рынка.

Bank of America Corp (BAC) сегодня сообщил об убытках в $8.8 млрд. или $0.90 на акцию во втором квартале 2011 года против дохода в $3.1млрд. или $0.27 на акцию.

Сегодня свои отчеты также предоставят Apple Inc (AAPL) и Yahoo! Inc (YHOO).

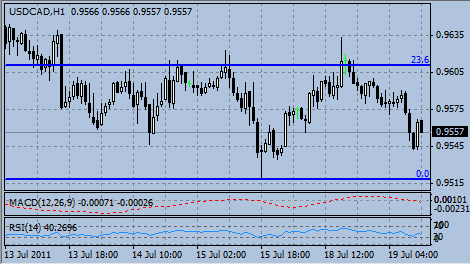

USD/CAD торгуется на C$0.9542, продолжая снижение. Сессионные минимумы были установлены на C$0.9533. Участники рынка отмечают, что курс продают при первой попытке роста в преддверии оглашения решения по учетной ставке Банка Канады.

EUR/USD торгуется ниже $1.4170 после выхода слабого квартального отчета Goldman. Ордера на покупку/поддержка расположены на $1.4160 (38.2% Фибо $1.4070/1.4217).

Выходили следующие данные:

09:00 Германия Индекс настроений в деловой среде от института ZEW, Июль, -9.0 -7.0 -15.1

Евро укрепился против доллара и швейцарского франка на спекуляциях, что европейские чиновники близки к соглашению относительно возобновления мероприятий, которые нацелены ограничить распространения долгового кризиса в регионе.

Евро также вырос против иены после того, как спреды по итальянским бондам сократились по отношению к немецким.

Министр финансов Греции Евангелос Венизелос заявил, что резолюция по выходу из кризиса "достижима", а член Совета ЕЦБ Эволд Навотный дал понять, что ЕЦЮ может проявить желание пойти на компромисс относительно использования греческих бондов в качестве залога в случае дефолта.

Канадский доллар снизился на фоне ослабления мировых фондовых рынков, а также по причине снижения цен на сырье, включая нефть и медь. Так, августовский фьючерс на нефть марки WTI на торгах в Нью-Йорке упал в цене на 1.1% до $96.15 за баррель. нефть является основным экспортным товаром Канады. Фьючерсы на медь подешевели на 0.2%.

Опубликованная статистика показала, что в мае иностранные инвесторы купили канадские акции, бонды и другие активы на общую сумму в C$15.4 млрд. ($16 млрд.).

EUR/USD преодолел $1.4200 и показал максимумы в районе $1.4220. Однако удержаться выше фигуры курсу не удалось. В результате евро вернулся к уровням в районе $1.4165.

GBP/USD изначально вырос до $1.6160, однако продолжить рост не удалось и курс отступил к $1.6100/10.

USD/JPY продолжает снижаться из области Y79.10 до текущих уровней на Y78.90.

В 12:30 GMT выйдут данные по рынку жилья США, а именно отчеты о количестве выданных разрешений на строительство и числе новостроек.

В это же время ожидается публикация индекса ведущих индикаторов Канады (+1.2% против 1.0% месяцем ранее).

В 13:00 GMT будет объявлено решение по ставкам Банка Канады.

Основные фондовые индексы Европы укрепляются во вторник, восстановившись из области 7-месячного минимума, поскольку компании от Novartis AG (NOVN) до International Business Machines Corp. сообщили о результатах, которые превзошли прогнозы аналитиков.

Акции Novartis подорожали на 3.8%.

Лидером роста в технологическом секторе стал SAP AG (SAP) после того, как IBM повысил прогнозы по прибыли.

Между тем, акции Electrolux AB (ELUXB) упали до 2-летнего минимума, поскольку квартальный отчет не оправдал прогнозы.

Ордера на продажу AUD/USD остаются на $1.0700. Сейчас курс торгуется на $1.0672. Курс на протяжении последних 2-х месяцев остается в районе $1.0400/1.0800.

GBP/USD отступил от ранее установленных максимумов на $1.6157. Сейчас курс торгуется на $1.6122. Курс ранее поглотил стопы на $1.6135. Сопротивление - на $1.6180.

Во вторник канадский доллар снизился против доллара США на опасениях, что европейские чиновники не смогут решить проблему долгового кризиса в регионе. Это привело к сокращению спроса на товарные и высокорисковые валюты.

Лидеры стран ЕС проведут экстренный саммит в четверг 21 июля в попытках прийти к решению относительно помощи Греции.

Канадец снизился на фоне ослабления мировых фондовых рынков, а также по причине снижения цен на сырье, включая нефть и медь. Так, августовский фьючерс на нефть марки WTI на торгах в Нью-Йорке упал в цене на 1.1% до $96.15 за баррель. нефть является основным экспортным товаром Канады. Фьючерсы на медь подешевели на 0.2%.

Опубликованная статистика показала, что в мае иностранные инвесторы купили канадские акции, бонды и другие активы на общую сумму в C$15.4 млрд. ($16 млрд.).

"Драйвером рынка по-прежнему остается Европа. Мы видим негативные настроения на фондовых рынках, нефть также падает в цене, а канадец достаточно сильно коррелирует с ними", отмечает Рахим Мадхавжи, президент Knightsbridge Foreign Exchange.

EUR/USD показал максимумы в районе $1.4220, однако далее рост не продолжился и курс вернулся к уровням ниже $1.4200. Сопротивление остается в районе $1.4220 (76.4% Фибо движения $1.4282/1.4014). Выше сопротивление находится на $1.4250 и $1.4280/85.

Золото продолжает штурмовать новые рекорды, несмотря на то, что индикаторы на дневных графиках уже утратили былую силу, что указывает на вероятность коррекции. Сопротивление находится на $1617.10 за унцию (вершина дневного Боллинджера), далее сопротивление - на $1646.00 (линия сопротивления от ноября 2010 года). Ближайщшая поддержка находится в районе $1596.80 за унцию (5-дневный МА). Сейчас золото торгуется на $1606.0 за унцию.

EUR/JPY Y110.00, Y111.35, Y113.00

EUR/GBP stg0.8735

AUD/USD $1.0585, $1.0600, $1.0770

AUD/JPY Y84.80

The Washington Post

Nikkei 9,890 -84.75 -0.85%

Hang Seng 21,879 +74.03 +0.34%

S&P/ASX 4,468 -3.82 -0.09%

Shanghai Composite 2,797 -19.71 -0.70%

- ни одна из стран не покинет еврозону в следующие 10 лет;

- дефолт по долгу США был бы большой мировой проблемой;

- США найдут решение относительно потолка долга.

- ни одна из стран не покинет еврозону в следующие 10 лет;

- дефолт по долгу США был бы большой мировой проблемой;

- США найдут решение относительно потолка долга.

Аналогичный показатель для Германии составит -10.9 против -9.0 в предыдущем периоде.

В 12:30 GMT выйдут данные по рынку жилья США, а именно отчеты о количестве выданных разрешений на строительство и числе новостроек.

В это же время ожидается публикация индекса ведущих индикаторов Канады (+1.2% против 1.0% месяцем ранее).

В 13:00 GMT будет объявлено решение по ставкам Банка Канады.

Доллар укрепился против основных валют на фоне обеспокоенности распространения кризиса в ЕС и отсутствия согласия по поводу повышении уровня госдолга США.

В понедельник утром международное рейтинговое агенство Moody's отметило, что потолок госдолга США должен быть устранен, чтобы обеспечить большую стабильность и избежать "периодических неопределенностей".

Опасение долгового кризиса в мире затмили недавние корпоративные отчеты, результаты которых превысили ожидания аналитиков.

Евро упал против основных валют.

Доходность итальянских государственных 10-летних обязательств достигла 6.02% - максимального уровня с ноября 1997 года. Доходность по Испанским бондам также показала исторические пики.

Еще одним фактором давления выступили заявления аналитиков, что стресс-тесты прошлой недели были достаточно мягки, разжигая опасения кризиса в ЕС.

В пятницу вечером долгожданный отчет европейских стресс-тестов показал, что 8 банков не прошли стресс-тесты и им потребуется около 2,5 млрд евро ($3,5 млрд.), чтобы пережить серьезный спад. Другие 16 кредитних институтов прошли тесты, но им стоит привлечь больше денег.

Текущая ситуация в мире способствует повышению спроса на валюту safe haven.

Вчера франк достиг рекодного максимума после того как президент ЕЦБ Жан-Клод Трише в очередной раз отметил, что он выступает против какой-либо реструктуризации долгов Греции.

Золото вчера переписало исторический максимум на отметке $1.606.10.

EUR/USD: пара показала минимумы в области $1.4010. Позже курс восстановился и завершил сессию в районе $1.4100.

Аналогичный показатель для Германии составит -10.9 против -9.0 в предыдущем периоде.

В 12:30 GMT выйдут данные по рынку жилья США, а именно отчеты о количестве выданных разрешений на строительство и числе новостроек.

В это же время ожидается публикация индекса ведущих индикаторов Канады (+1.2% против 1.0% месяцем ранее).

В 13:00 GMT будет объявлено решение по ставкам Банка Канады.

В понедельник японские рынки были закрыты в связи с национальным праздником. Неопределенность ситуации относительно повышения уровня госдолга США и распространения кризиса в ЕС оказали давление на рынки. В результате в понедельник азиатские рынки закрылись в красной зоне.

Давление на рынки Гонконга оказали опасения, что китайские власти могут предпринять дальнейшие шаги по сдерживанию роста цен на жилье.

На фоне проблем госдолга США упали акции компаний, направленных на экспорт, включая корейские фирмы Samsung Electronics Co (-2.3%) и Hyundai Motor Co (-1.5%).

В 2010 экспорт Кореи составил 51.6% от ВВП, поэтому не удивительно, что экономика страны очень чутко реагирует на внезапные изменения в мировой экономике.

Лидером продаж стал корейский фондовый рынок, поскольку производители чипов несли потери на фоне снижения цен на полупроводники: индекс Kospi упал на 0.7% до 2,130.48 пп.

Что касается технологического сектора: Samsung Electronics упал на 2.3%, Hynix Semiconductor – на 4.4%, а Posco – на 3.3%.

Гонконгский индекс Hang Seng упал на 0.32% до 21,804.75.

Китайский Shanghai Composite Index отступил на 0.12% до 2,816.69.

Австралийский индекс S&P/ASX 200 незначительно снизился (-0.03%) до 4,472.0.

В Европе акции банков понесли существенные потери.

В Британии основными аутсайдерами в индексной корзине FTSE 100 стали Royal Bank of Scotland Group PLC (-7.1%), Barclays PLC (-3.84%) и Lloyds Banking Group PLC (-7.47%).

В Германии основное давление на индекс DAX 30 оказали продажи акций таких банков, как Deutsche Bank AG (-4.09%) и Commerzbank AG (-5.95%).

В Париже негативные настроения на рынке формировались под воздействием продаж акций таких банков, как Societe Generale (-5.48%), Paribas SA (-3.64%) и AXA SA (-5.40%).

“На этой неделе долговой кризис в США и Европейском союзе будет оставаться основной движущими факторами для мировых рынков и за ее пределами", полагает Пракаш Сакпал, экономист ING Financial Markets Research.

Доходность итальянских государственных 10-летних обязательств достигла 6.02% - максимального уровня с ноября 1997 года. Доходность по Испанским бондам также показала исторические пики.

Еще одним фактором давления выступили заявления аналитиков относительно того, что стресс-тесты прошлой недели были достаточно мягки, разжигая опасения кризиса в ЕС.

Президент ЕЦБ Жан-Клод Трише в очередной раз отметил, что он выступает против какой-либо реструктуризации долгов Греции.

«Голубые фишки» завершили торги в понедельник с потерями, в то время как цены на золото выросли на опасениях распространения долгового кризиса в Европе и неопределенности относительно потолка дефицита бюджета США.

В фокус инвесторов были также результаты стресс-тестов европейских банков, которые привели к активным продажам в банковском секторе .

Акции Bank of America (BAC, Fortune 500), Goldman Sachs (GS, Fortune 500) и Morgan Stanley (MS, Fortune 500) упали почти к 2-летним минимумам.

Также под давлением оказались American Express (AXP, Fortune 500), Citigroup (C, Fortune 500), JPMorgan (JPM, Fortune 500) и Travelers (TRV, Fortune 500).

Все 30 компонентов Dow оказались ниже нулевой от метки, причем максимальне потери понесли промышленные компании, включая Alcoa (AA, Fortune 500), Caterpillar (CAT, Fortune 500) и Boeing (BA, Fortune 500).

На этой неделе свои квартальные отчеты предоставят 1/5 компонентов S&P 500 и половина из 30 компаний Dow.

Сопротивление 3: Y79.90 (максимум американской сессии 12 июля)

Сопротивление 2: Y79.60 (сессионный максимум, максимум 13 июля)

Текущая цена: Y79.03

Сопротивление 3: Chf0.8330 (максимум 13 июля)

Поддержка 1: Chf0.8150 (сессионный минимум)

Поддержка 2: Chf0.8100 (минимум 18 июля)

Поддержка 3: Chf0.8085 (минимум 14 июля)

Поддержку ценам на нефть оказывают ожидания данных по запасам сырой нефти в США, которые будут опубликованы завтра и могут зафиксировать дальнейшее снижение запасов.

Сопротивление 3:$1.6190 (максимум 14 июля)

- есть время для оценки инфляционного давления;

- охлаждение экономики дает больше времени для оценки инфляционного риска;

- среднесрочные перспективы австралийской экономики сильные;

- риск мирового экономического потрясения более значителен;

- не наблюдается признаков роста совокупного спроса;

- ВВП за 2011 год вряд ли будет столь же сильным, как ожидалось;

- данные по инфляции потребительcких цен, которые выйдут на следующей неделе, являются ключевыми для перспектив процентной ставки.

CAC -75.88 (-2.04%) 3651

FTSE-100 -90.85 (-1.55%) 5753

Dow -94.57 (-0.76%) 12385.16

Nasdaq -24.69 (-0.89%) 2765

S&P500 -10.70 (-0.81%) 1305.44

Oil +0.06 (+0.06%) $95.99

10-Years 2.29%

01:30 Австралия Протоколы заседания Резервного Банка Австралии

09:00 Германия Индекс настроений в деловой среде от института ZEW, Июль, -9.0 -7.0

12:30 США Закладка новых домов, г/г, Июнь, 0.560 0.575

12:30 США Разрешения на строительство, м/м, млн., Июнь, 0.609 0.600

12:30 Канада Индекс ведущих индикаторов, м/м, Июнь, 1.0% 1.2%

13:00 Канада Решение по основной процентной ставке Банка Канады, 1.00% 1.00%

Закрытие фондовых индексов:

DAX -112.20 (-1.55%) 7108

CAC -75.88 (-2.04%) 3651

FTSE-100 -90.85 (-1.55%) 5753

Dow -94.57 (-0.76%) 12385.16

Nasdaq -24.69 (-0.89%) 2765

S&P500 -10.70 (-0.81%) 1305.44

Oil +0.06 (+0.06%) $95.99

10-Years 2.29%

В понедельник японские рынки были закрыты в связи с национальным праздником.

Неопределенность ситуации относительно повышения уровня госдолга США и распространения кризиса в ЕС оказали давление на рынки. В результате в понедельник азиатские рынки закрылись в красной зоне.

Давление на рынки Гонконга оказали опасения, что китайские власти могут предпринять дальнейшие шаги по сдерживанию роста цен на жилье.

На фоне проблем госдолга США упали акции компаний, направленных на экспорт, включая корейские фирмы Samsung Electronics Co (-2.3%) и Hyundai Motor Co (-1.5%).

В 2010 экспорт Кореи составил 51.6% от ВВП, поэтому не удивительно, что экономика страны очень чутко реагирует на внезапные изменения в мировой экономике.

Лидером продаж стал корейский фондовый рынок, поскольку производители чипов несли потери на фоне снижения цен на полупроводники: индекс Kospi упал на 0.7% до 2,130.48 пп.

Что касается технологического сектора: Samsung Electronics упал на 2.3%, Hynix Semiconductor – на 4.4%, а Posco – на 3.3%.

Гонконгский индекс Hang Seng упал на 0.32% до 21,804.75.

Китайский Shanghai Composite Index отступил на 0.12% до 2,816.69.

Австралийский индекс S&P/ASX 200 незначительно снизился (-0.03%) до 4,472.0.

В Европе акции банков понесли существенные потери.

В Британии основными аутсайдерами в индексной корзине FTSE 100 стали Royal Bank of Scotland Group PLC (-7.1%), Barclays PLC (-3.84%) и Lloyds Banking Group PLC (-7.47%).

В Германии основное давление на индекс DAX 30 оказали продажи акций таких банков, как Deutsche Bank AG (-4.09%) и Commerzbank AG (-5.95%).

В Париже негативные настроения на рынке формировались под воздействием продаж акций таких банков, как Societe Generale (-5.48%), Paribas SA (-3.64%) и AXA SA (-5.40%).

“На этой неделе долговой кризис в США и Европейском союзе будет оставаться основной движущими факторами для мировых рынков и за ее пределами", полагает Пракаш Сакпал, экономист ING Financial Markets Research.

Доходность итальянских государственных 10-летних обязательств достигла 6.02% - максимального уровня с ноября 1997 года. Доходность по Испанским бондам также показала исторические пики.

Еще одним фактором давления выступили заявления аналитиков относительно того, что стресс-тесты прошлой недели были достаточно мягки, разжигая опасения кризиса в ЕС.

Президент ЕЦБ Жан-Клод Трише в очередной раз отметил, что он выступает против какой-либо реструктуризации долгов Греции.

«Голубые фишки» завершили торги в понедельник с потерями, в то время как цены на золото выросли на опасениях распространения долгового кризиса в Европе и неопределенности относительно потолка дефицита бюджета США.

В фокус инвесторов были также результаты стресс-тестов европейских банков, которые привели к активным продажам в банковском секторе .

Акции Bank of America (BAC, Fortune 500), Goldman Sachs (GS, Fortune 500) и Morgan Stanley (MS, Fortune 500) упали почти к 2-летним минимумам.

Также под давлением оказались American Express (AXP, Fortune 500), Citigroup (C, Fortune 500), JPMorgan (JPM, Fortune 500) и Travelers (TRV, Fortune 500).

Все 30 компонентов Dow оказались ниже нулевой от метки, причем максимальне потери понесли промышленные компании, включая Alcoa (AA, Fortune 500), Caterpillar (CAT, Fortune 500) и Boeing (BA, Fortune 500).

На этой неделе свои квартальные отчеты предоставят 1/5 компонентов S&P 500 и половина из 30 компаний Dow.

01:30 Австралия Протоколы заседания Резервного Банка Австралии

09:00 Германия Индекс настроений в деловой среде от института ZEW, Июль, -9.0 -7.0

12:30 США Закладка новых домов, г/г, Июнь, 0.560 0.575

12:30 США Разрешения на строительство, м/м, млн., Июнь, 0.609 0.600

12:30 Канада Индекс ведущих индикаторов, м/м, Июнь, 1.0% 1.2%

13:00 Канада Решение по основной процентной ставке Банка Канады, 1.00% 1.00%

© 2000-2026. Все права защищены.

Сайт находится под управлением TeleTrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

Информация, представленная на сайте, не является основанием для принятия инвестиционных решений и дана исключительно в ознакомительных целях.

Компания не обслуживает и не предоставляет сервис клиентам, которые являются резидентами US, Канады, Ирана, Йемена и стран внесенных в черный список FATF.

Проведение торговых операций на финансовых рынках с маржинальными финансовыми инструментами открывает широкие возможности и позволяет инвесторам, готовым пойти на риск, получать высокую прибыль. Но при этом несет в себе потенциально высокий уровень риска получения убытков. Поэтому перед началом торговли следует ответственно подойти к решению вопроса о выборе соответствующей инвестиционной стратегии с учетом имеющихся ресурсов.

Использование информации: при полном или частичном использовании материалов сайта ссылка на TeleTrade как источник информации обязательна. Использование материалов в интернете должно сопровождаться гиперссылкой на сайт teletrade.org. Автоматический импорт материалов и информации с сайта запрещен.

По всем вопросам обращайтесь по адресу pr@teletrade.global.

переводы