- Аналитика

- Новости и инструменты

- Новости рынков

Новости и прогнозы рынков CFD — 27-06-2011

06:00 Швейцария Индикатор потребления от UBS, Май, 1.58

06:00 Германия Индекс уверенности потребителей от GfK, Июль, 5.5 5.3

08:30 Великобритания ВВП итоговый, I кв, +0.5% +0.5%

08:30 Великобритания ВВП итоговый, г/г, +1.8% +1.8%

08:30 Великобритания Сальдо платежного баланса, млрд., I кв, -10.5 -4.9%

12:00 Германия Индекс потребительских цен, предварительно, м/м, Июнь, 0.0% +0.1%

12:00 Германия Индекс потребительских цен, предварительно, г/г, Июнь, +2.3% +2.3%

12:00 Германия Базовое значение индекса потребительских цен, предварительно, г/г, Июнь, +2.4% +2.5%

13:00 США Индекс цен на жилье от S&P/Case-Shiller, г/г, Апрель, -3.6% -4.0%

14:00 США Индикатор уверенности потребителей, Июнь, 60.8 61.5

23:50 Япония Промышленное производство, м/м, Май, +1.6% +5.5%

23:50 Япония Промышленное производство, г/г, Июнь, -13.6% -6.3%

На фондовом рынке заканчивается последний час торговой сессии понедельника, при этом основные индексы остаются у сессионных максимумов.

Для сырьевых рынков день выдался довольно спокойным. Так, августовский фьючерс на золото снизился сегодня на 0.3% до $1496.30 за унцию. Серебро с поставкой с июле упало на 3.3% до $33.50 за унцию. Что касается нефти, то она отступила на 0.6% до $90.61 за баррель.

USD/JPY снижается из области сессионных максимумов на Y81.00 (ближайшее сопротивление) и в настоящий момент торгуется на Y80.88. Поддержка остается на Y80.40, далее - в районе Y80.00 (минимумы 17-20 и 22 июня).

Основные фондовые индексы продолжают торговаться у сессионных максимумов, с оптимизмом встретив последний час торгов сессии понедельника. Завтра состоится голосование греческого парламента по принятию пакета мер жесткой экономии в целях исправить плачевную ситуацию с бюджетом. Данная процедура необходима для получения поддержки МВФ и ЕС в решении долговых проблем страны.

GBP/USD торгуется в области $1.5975/80, что недалеко от максимумов европейской сессии на $1.6010. Ранее рост курса в этом районе был прерван сильным барьером ордеров на продажу, которые расположены вплоть до $1.6025/30.

Global Hunter Securities повысил рейтинг Nabors Industries NBR с Accumulate до Buy.

UBS повысил рейтинг Sapient SAPE с Sell до Neutral.

Caris & Company повысил рейтинг Viacom VIA.B с Average до Above Average.

Hilliard Lyons повысил рейтинг Landauer LDR с Neutral до Buy.

Ladenburg Thalmann повысил рейтинг TC Pipelines TCLP с Neutral до Buy.

Основные фондовые индексы зажались в довольно узкий ценовой коридор, хотя и продолжают оставаться у сессионных максимумов. Торги во второй половине сессии стали несколько вялыми, однако сегодняшний рост "голубых фишек" компенсирует потери прошлой недели.

EUR/USD отступает, торгуясь в настоящий момент на $1.4261. Участники рынка отмечают, что причиной текущих движения на рынке является закрытие позиций по евро-кроссам, включая EUR/JPY, EUR/GBP. Сессионные максимумы курс показал в районе $1.4293, что немногим ниже пятничных максимумов на $1.4305/10. Стопы остаются выше $1.4315.

Единая валюта укрепила свои позиции в понедельник на ожиданиях, что парламент Греции одобрит проект по сокращению дефицита государственного бюджета для избежания первого в ЕС дефолта.

Сегодня в Греции начались дебаты относительно 5-летнего плана жесткой экономии и приватизации в размере Е78 млрд. ($111 млрд.). Принятие этого плана необходимо для того, чтобы получить очередную финансовую помощь, а также для дальнейшего сотрудничества и поддержки со стороны МВФ/ЕС.

Дополнительную поддержку евро также оказали комментарии премьер-министр Китая Вена Джиабао, который накануне заявил, что его страна продолжит инвестировать в европейские облигации.

"На самом деле Китай увеличил покупки правительственных бондов ряда европейских стран и мы не сокращали наши валютные резервы в евро", заявил он. "Эти действия подтверждают, что мы уверены в экономике ЕС", добавил премьер.

Британский фунт стерлингов вырос на спекуляциях, что Банк Англии повысит свою учетную ставку раньше, чем предполагается после того, как Банк Международных Расчетов заявил, что для контроля инфляции центральный банкам необходимо начать повышать процентные ставки.

Новозеландский доллар отступил после того, как опубликованные правительственные данные показали большее, чем ожидалось, сокращение профицита торгового баланса в мае. Так, статистика засвидетельствовала, что профицит в мае составил NZ$605 млн. ($485 млн.) против среднего прогноза в NZ$1 млрд.

- потенциал приватизации в Греции достаточно велик;

- ЕЦБ продолжит выходить из антикризисной программы и по-прежнему остается "бдительным";

- повышение ставки в апреле будет не единственным, основанным на статистических данных;

- ЕЦБ четко дал понять, что ставка на уровне 1.25% не может быть приемлемой для ЕС;

- у ЕЦБ нет ориентира относительно базовой ставки.

- потенциал приватизации в Греции достаточно велик;

- ЕЦБ продолжит выходить из антикризисной программы и по-прежнему остается "бдительным";

- повышение ставки в апреле будет не единственным, основанным на статистических данных;

- ЕЦБ четко дал понять, что ставка на уровне 1.25% не может быть приемлемой для ЕС;

- у ЕЦБ нет ориентира относительно базовой ставки.

"Голубые фишки" продолжают торговаться у сессионных максимумов. Оптимистические настроения инвесторов не утихают.

Технологический, финансовый, телекоммуникационный и потребительский секторы демонстрируют уверенный рост, причем каждая из групп смогла сегодня укрепиться на 1.1%.

- на межбанке наблюдается определенная нормализация;

- экономический рост больше не зависит от монетарных стимулов;

- коррекция на жилищном рынке США еще не завершилась.

- на межбанке наблюдается определенная нормализация;

- экономический рост больше не зависит от монетарных стимулов;

- коррекция на жилищном рынке США еще не завершилась.

Сопротивление 2: Y81.30

Сопротивление 1: Y80.90

Текущая цена: Y80.87

Комментарии: Курс тестирует сессионные максимумы. Рост выше может сделать неизбежным тестирование канальной линии сопротивления от 08 июня на Y81.30 (также максимумы 03, 15 и 16 июня). Ближайшая поддержка остается в районе сессионных минимумов на Y80.40. Ниже возможны потери до Y80.00 (минимумы 17-20 и 22 июня).

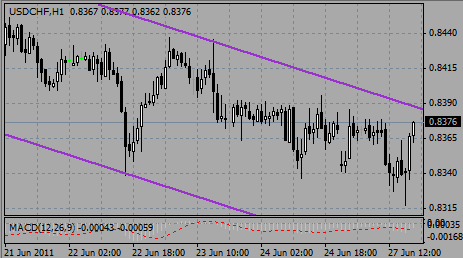

Сопротивление 1: Chf0.8400

Текущая цена: Chf0.8374

Поддержка 1: Chf0.8320

Поддержка 2: Chf0.8300

Поддержка 3: Chf0.8200

Комментарии: техническая картина по доллару не изменилась после обновления исторических минимумов в районе Chf0.8320 (сильная поддержка). Ниже потери могут увеличиться до Chf0.8300 и Chf0.8200. Ближайшее сопротивление Chf0.8400 (линия сопротивления от 16 июня), затем - Chf0.8440 (максимум 23 июня) и Chf0.8530 (максимум 20 июня).

Напоминаем, что в преддверии Дня Независимости США 04 июля рынки фьючерсов и бондов будут работать в сокращенном режиме в пятницу. В понедельник финансовые рынки США не будут функционировать.

Что касается Канады, рынки этой страны будут закрыты 01 июля, в пятницу.

Комментарии: Фунт отступает. Ближайшая поддержка остается в районе $1.5910 (сессионный минимум). Ниже возможно снижение к сильной поддержке на $1.5880 (трендовая линия поддержки от 19 мая 2010 года). Ее пробитие увеличит потери к канальной линии от 02 мая на $1.5840. Ближайшее сопротивление - $1.6050 (максимумы 24 июня). Выше особых сопротивлений нет вплоть до $1.6260 (максимум 22 июня) и затем - к $1.6370 (канальная линия).

Сопротивление 2:$1.4440

Комментарии: Несмотря на текущий откат, единая валюта сегодня настроена решительно и показала часовые максимумы немногим ниже ближайшего сопротивления на $1.4310 (максимум 24 июня). Далее сопротивление представлено вершинами 22 июня на $1.4440. Однако более важный уровень остается в области верхней границы треугольника от 04 мая, которая сегодня приходится на $1.4560. Ближайшая поддержка $1.4220. Более важный уровень - $1.4100 (зона недавних минимумов, $1.4110 - нижняя граница треугольника). Ниже возможны потери до $1.4070.

После некоторого отката час назад, фондовые индексы продолжили свой рост и достигли новых сессионных максимумов. Позитив сегодня носит широкий характер. Финансовый сектор в целом вырос на 1.2%. Среди сегодняшних лидеров также стоит отметить Amazon.com (AMZN 198.47, +5.92), который был внесен аналитиками Morgan Stanleyв список "Наиболее удачных компаний".

USD/CAD снижается и сейчас торгуется в районе C$0.9866. Участники рынка отмечают закрытие позиций в преддверии национального праздника в Канаде 01 июля. Кроме того, в центре внимания завершение квартала, что также может отразиться на поведении инвесторов.

Вторник начнется выходом предварительных оценок потребительской инфляции Германии за июнь.

В 06:00 GMT Швейцария предоставит индекс потребительского доверия за май. В это же время выйдет аналогичный показатель Германии - Gfk. Ожидается, что в июле индекс снизился до 5.3 пп после 5.5 пп.

Данные по ВВП Британии в первом квартале запланированы на 08:30 GMT. Ожидается рост годового значения на 1.8% после +1.5%. В это же время выйдет отчет по платежному балансу страны за первый квартал. Согласно средним прогнозам, дефицит сократился до -£4.700 млрд. после -£10.488 млрд.

В 14:00 GMT выйдет индекс потребительского доверия США за июнь.

Промышленное производство Японии запланировано на 23:50 GMT.

Пара протестировала поддержку $1.0390, прежде чем вернулась к $1.0425. Ниже $1.0390 располагаются стопы, поглощение которых ускорит снижение пары в район $1.0250. Ближайшее сопротивление находится на $1.0460/70.

Открывшись с потерями, к настоящему моменту фондовые индексы смогли восстановиться и торгуются на положительной территории.

Финансовый сектор является главным фактором поддержки широкого рынка, прибавив уже 1.0% благодаря в основном укреплению банковского сегмента: KBW Bank Index + 1.4%

После публикации данных по личным доходам и расходам основные индексы откроются без определенной тенденции.

Инвесторы также не желают проявлять активность в преддверии начала дебатов в греческом парламенте по поводу принятия плана сокращения бюджетных расходов, необходимого условия получения помощи со стороны ЕС и МВФ.

Прошедший квартал оказался весьма непростым для Wall Street. Dow потерял с начала марта 3%, а S&P 500 снизился на 4.3%.

Тем не менее, по прогнозам экспертов будущий квартал и второе полугодие в целом могут стать периодом роста на фондовом рынке.

Экономические новости дня: как сообщил департамент Коммерции, личные доходы американцев выросли в мае на 0.3% по сравнению с ожидавшимся ростом на 0.4% и аналогичным показателем предыдущего месяца.

Расходы не изменились после роста на 0.4% в апреле. Прогнозы экономистов предполагали рост показателя на 0.1%.

Мировые рынки:

Корпоративные новости: Citigroup (C, Fortune 500) заявил, что потери 3,400 клиентов банка, личные данные которых были недавно похищены хакерами, понесли потери в сумме около $2.7 млн.. напомним, что на прошлой неделе стало известно о том, что данные более 360,000 клиентов банка были похищены.

Акции китайской компании LDK Solar (LDK) подскочили более чем на 7% после того, как она заявила о намерении выкупить собственных ADR (депозитарных расписок) на сумму $110 млн.

Производитель электро-инструмента Stanley Black & Decker (SWK, Fortune 500) предложил $1.2 млрд. за шведскую компанию информационных технологий Niscayah Group. Акции Stanley Black & Decker прибавили на премаркете более чем 1%.

Сегодня после закрытия регулярной сессии свои квартальные результаты представит Nike (NKE, Fortune 500).

Августовская нефть снизилась в цене на 36 центов до $90.80 за баррель.

Августовское золото подорожало на $2.60 до $1,503.60 за тройскую унцию.

Доходность 10-летних обязательств Казначейства США выросла до 2.88% по сравнению с 2.86% в пятницу вечером.

EUR/USD $1.4100, $1.4160, $1.4200, $1.4350, $1.4370

USD/JPY Y80.10, Y80.30, Y80.50, Y81.00, Y82.00

GBP/USD $1.5900, $1.6115

AUD/USD $1.0580

Оптимизм по поводу того, что греческий парламент одобрит план мер строгой экономии стал основной причиной восстановления евро против основных валют.

Парламент Греции сегодня начнет дебаты по вопросу бюджетных сокращений и повышении налогов на 28 миллиардов евро, или около 12% ВВП страны, до 2015 года, а также по вопросу приватизации госактивов на 50 миллиардов евро. Одобрение данных мер необходимо стране для получения очередного транша финансовой помощи от ЕС и МВФ.

Кроме того, сегодня Президент Франции Саркози заявил, что правительство достигло договоренности с французскими банками относительно пролонгации греческого долга.

"Евро по всей вероятности останется в пределах $1.4100-$1.4300 до тех пор, пока мы не увидим результатов голосования," полагает Луц Карповиц, валютный стратег франкфуртского Commerzbank AGt. "МЫ уверены, что греческий парламент проголосует за принятие пакета мер. Каждый, кто понимает что произойдет в том случае, если законопроект будет провален, понимает, что альтернативы принятию данных мер просто не существует."

Доллар также несет потери против основных валют в преддверии публикации данных по личным доходам расходам в США. Ожидается снижение темпов роста расходов американцев до +0,1% в мае против предыдущего значения +0,4%.

В 23:50 GMT выйдут данные по розничной торговле Японии за май. Ожидается, что в годовом исчислении показатель сократился на 2.2% после -4.8% в апреле.

- мировая экономика вышла из рецессии неожиданно быстро, однако, глобальное восстановление проходит не равномерно;

- в еврозоне отмечается относительно солидные темпы восстановления экономики;

- рост в 2011, 2012 превысит потенциальные значения;

- среди рисков следует отметить цены на нефть, ситуацию в США и темпы роста в Азии;

- глобальная монетарная политика остается "крайне экспансионистской", что более неприемлемо.

- мировая экономика вышла из рецессии неожиданно быстро, однако, глобальное восстановление проходит не равномерно;

- в еврозоне отмечается относительно солидные темпы восстановления экономики;

- рост в 2011, 2012 превысит потенциальные значения;

- среди рисков следует отметить цены на нефть, ситуацию в США и темпы роста в Азии;

- глобальная монетарная политика остается "крайне экспансионистской", что более неприемлемо.

Пара установила сессионный максимум в районе $1.6010 благодаря продолжению восстановления евро-доллара и неспособности кроссом преодолеть сопротивление на stg0.8890/00. Взятие $1.6010 откроет дорогу на $1.6025/30. Более серьезное сопротивление находится в области пятничного максимума $1.6050/55.

BBC

Евро начал неделю падением против доллара на фоне сохранения опасений относительно долгового кризиса в ЕС и ожиданий голосования парламента Греции по проекту сокращения дефицита бюджета.

В течении азиатской и европейской сессий не запланировано публикаций важных макроэкономических данных.

В 23:50 GMT выйдут данные по розничной торговле Японии за май. Ожидается, что в годовом исчислении показатель сократился на 2.2% после -4.8% в апреле.

Nikkei 225 снизился на 100.40 пункта, или на 1.04% до 9578.31. TOPIX потерял 7.47 пункта до 825.73.

По предварительным оценкам объем торгов на Nikkei составил 1.012 млрд. акций. Бумаги 38 эмитентов выросли в цене, 170 снизились и 17 не изменились в цене.

EUR/USD $1.4100, $1.4160, $1.4200

USD/JPY Y80.10, Y80.30, Y80.50, Y81.00, Y82.00

GBP/USD $1.5900, $1.6115

AUD/USD $1.0580

Регииональный фондовый индекс Азии на этой неделе вырос впервые после семи недели снижения на ожиданиях, что Китай может завершить цикл повышены процентных ставок.

Премьер-министр Китая Вен Джиабао в пятницу в интервью Financial Times заявил, что Пекин "уверен в том, что рост цен в этом году будет находиться под контролем". Он также добавил, что ожидает снижения в ближайшие месяцы.

Эти комментарии помогли индексу Shanghai Composite подняться в пятницу на 2.2% до 2746.21 (лучший дневной показатель за последние четыре месяца), при этом недельное повышение составило 3.9% (лучший недельный рост с начала ноября).

Индекс FTSE Asia Pacific вырос на 2.1% по итогам недели до 256.1, прервав 7-недельный период потерь.

Хорошей неделя также выдалась для японских экспортеров, поскольку компании, которые сильно привязаны к европейской эконосике, пошли вверх послед закрытия коротких позиций.

Акции Sony прибавили 1.7%, в то время как акции Toshiba выросли на 2.7%.

Энергогененирующие компании Японии провели неделю в ожидании резолюции по выплате компенсаций пострадавшим в результате повреждения АЭС "Фукусима-1", принадлежащей Tokyo Electric Power. Неделя выдалась волатильной, поскольку после роста на спекуляциях выплат акции компании потом снизились после комментариев одного советника, который заявил, что данному проекту закона сложно будет получить большинство голосов в парламенте.

Однако Tepco и другим представителям данного сектора удалось закончить неделю ростом. Так, акции Tepco поднялись на 6.2%, в то время как акции Chubu Electric Power прибавили 3.8%, а акции Kansai Electric Power - 9.9%.

Японский индекс Nikkei 225 Average вырос на 3.5% по итогам недели до 9678.71.

Однако европейские фондовые индексы показали снижение восьмую неделю подряд на фоне активизации продаж в финансовом секторе на опасениях, связанных с долговым кризисом Греции. Индекс FTSE Eurofirst 300 закончил неделю с показателем в 1.2% до 1074.16.

Акции итальянского банка Banca Monte dei Paschi di Siena упали на 11.4% по итогам недели - крупнейший аутсайдер в финансовом секторе.

Итальянские банки оказались под давлением после того, как в пятницу международное рейтинговое агентство Moody’s предостерегло. что изменило прогноз по 13 средним и маленьким банкам до "негативного" с возможным снижением рейтинга еще 16-ти банков.

Однако автопроизводители показали впечатляющий рост, равно как и авиагиганты, что помогло сократить потери Eurofirst.

Так, акции Porsche взлетели на 10.4% по итогам недели, в то время как акции VW выросли в цене на 3.4%.

Акции BMW подорожали на 4.6%.

Акции французов Renault и Peugeot поднялись в цене на 5.8% и 3% соответственно.

Акции EADS выросли на 4.5% по итогам недели после того, как стало известно, что Airbus получил заказ на изготовление 60 боингов A320 от General Electric.

Между тем, акции Philips упали на 6.7% по итогам недели после предостережении о снижении продаж во втором квартале.

На Wall Street неделя выдалась довольно волатильной: акции технологических компаний пострадали после слабых квартальных отчетов некоторых представителей сектора.

Крупнейшие потери среди компонентов S&P 500 показал Micron Technology, акции которого упали на 14.5% после того, как компания заявила о сокращении прибыли на 92%.

Акции Oracle подешевели на 4.1%, несмотря на сообщение о росте прибыли в четвертом квартале на 36%.

В целом, технологический сектор снизился на 1.8%. Промышленный и финансовый секторы потеряли 1.2% и 0.7% соответственно. Здесь отличились General Electric (-2.2%) и Morgan Stanley (-0.6%).

В результате, по итогам недели индекс S&P 500 отступил на 0.2% до 1268.45, завершая месяц наихудшими показателями за последний год.

Частично "спасательной шлюпкой" выступили экономические данные. Так, рост ВВП США в первом квартале после пересмотра предварительных оценок, составил 1.9%, что выше ранее сообщавшегося значения в +1.8%). Однако показатель остается на порядок нипже +3.1% в четвертом квартале прошлого года.

Заказы на товары длительного пользования превысили ростом ожидания, отметив рост на 1.9% в мае.

Индекс Dow Jones Industrial Average за неделю снизился на 0.6% до 11937.30, в то время как потери Nasdaq Composite составили 1.4% до 2652.89.

Среди корпоративных сделок стоит отметить, что Williams сделал предложение в $4.9 млрд. (наличными) о покупке Southern Union. В результате акции

Southern Union взлетели на 16.9%, а акции Williams отступили на 2.3%.

Пострадали авиаперевозчики с лидером в лице United Continental Holdings, акции которого упали на 8.5% после разочаровывающего прогноза по прибыли. Акции Delta Airlines снизились на 4.9%, в то время как акции Southwest Airlines потеряли 0.4%.

Несмотря на позитивный старт недели, в среду настроения инвесторов были испорчены выступлением главы Федерального резерва Бена Бернанке, который дал сомнительную оценку экономике, что обеспечило Wall Street пессимизм до конца недели.

Также рфнок активно отреагиров на сообщение о том, что ФРС понизила экономические прогнозы из-за кризиса в ЕС, а также повысила прогноз по инфляции и не дала намеков на дальнейшее стимулирование экономики.

Финансовый сектор показал разочаровывающие результаты: акции Bank of New York Mellon упали на 6.0%, в то время как акции SunTrust Banks - на 4.5%.

На этой неделе евровалюта отступила против доллара и упала к новым рекордным минимумам против швейцарского франка на опасениях, что финансовый кризис Греции продолжит снижать привлекательность единой валюты.

Евро отступил из-за растущей неопределенности относительно того, смогут ли Афины избежать дефолта по своим долговым обязательствам. И это несмотря на то, что парламент проголосовал за вотум доверия новому правительству Греции, что стало первым шагом на пути принятия нового пакета жестких мер по экономии в целях сокращения дефицита государственного бюджета. Принятие парламентом этой программы является необходимым условиям для получения новой финансовой поддержки со стороны ЕЦБ/МВФ.

Участники рынка продолжают с пессимизмом смотреть на евро, учитывая риск распространения проблем Греции на другие периферийные государства.

Габриэль де Кок из Morgan Stanley заявил, что ожидает падения евро против доллара к концу года до $1.36. "С трудом верится, что проблемы ЕС, в частности Греции, будут решены в ближайшее время", добавил он.

Вдобавок ко всему, г-н де Кок сказал, что тот факт, что параллельно с этим ЕЦБ продолжает намекать на дальнейшее повышение процентных ставок в регионе, это также окажет давление на евро. "До начала 2012 года мы ожидаем еще три повышения ставки ЕЦБ после чего инвесторы предпочтут занять выжидательные позиции, чтобы посмотреть на результат такой политики", добавил эксперт. "Это может усилить экономическую слабость и привести к дестабилизации финансовой системы на периферии".

По итогам недели евро упал на 0.9% против доллара, на 0.5% против иены и на 2.2% по отношению к франку.

Однако, единой валюте удалось укрепить свои позиции по отношению к британскому фунту стерлингу - на 0.3% по итогам недели, поскольку протоколы последнего заседания МРС показали, что центральный банк может рассматривать дальнейшее ослабление монетарной политики для стимулирования слабой экономики.

Фунт также упал на 1.2% против доллара.

Поддержку доллару оказал тот факт, что по итогам заседания FOMC глава Федерального резерва Бен Бернанке подтвердил, что вторая волна количественного смягчения (QE2) заканчивается в июне. Основная учетная ставка, как и предполагалось, осталась на уровне 0%-0.25%.

По итогам недели доллар вырос на 0.3% против иены, на 0.9% против австралийца и на 0.3% по отношению к канадцу.

Сопротивление 3: Y81.80 (максимум июня)

Сопротивление 1: Y80.90 (сессионный максимум)

Текущая цена: Y80.73

Сопротивление 3: Chf0.8440 (максимум 23 июня, МА(200) для Н1)

Текущая цена: Chf0.8369

Поддержка 1: Chf0.8330 (область минимума 6, 7, 22, 24 июня и сессионный максимум)

Поддержка 2: Chf0.8300 (психологическая отметка)

Поддержка 3: Chf0.8200 (психологическая отметка)

Комментарии: пара протестировала отметка Chf0.8330 (ближайшая поддержка). Ниже потери могут увеличится до Chf0.8300. Ближайшее сопротивление Chf0.8390. Выше расположен уровень Chf0.8420.

Цены на нефть снижаются на фоне опасений относительно снижения спроса на топливо в США, а также относительно того, что Международное энергетическое агентство может увеличить объем нефти, выбрасываемой на рынок для покрытия нехватки сырья, вызванные перебоями с поставками Ливии.

Сопротивление 3:$1.4370 (линия поддержки от 7 июня)Сопротивление 2:$1.4310 (максимум 24 июня)

В первый торговый день будущей недели, - понедельник, - инвесторы смогут принимать решения исходя из небольшого количества публикаций макроэкономического характера. Европейских новостей не будет, однако среди американских в 12:30 GMT ожидается выход показателей личных доходов/расходов.

В 23:50 GMT выйдут данные по розничной торговле Японии за май. Ожидается, что в годовом исчислении показатель сократился на 2.2% после -4.8% в апреле.

Вторник начнется выходом предварительных оценок потребительской инфляции Германии за июнь.

В 06:00 GMT Швейцария предоставит индекс потребительского доверия за май. В это же время выйдет аналогичный показатель Германии - Gfk. Ожидается, что в июле индекс снизился до 5.3 пп после 5.5 пп.

Данные по ВВП Британии в первом квартале запланированы на 08:30 GMT. Ожидается рост годового значения на 1.8% после +1.5%. В это же время выйдет отчет по платежному балансу страны за первый квартал. Согласно средним прогнозам, дефицит сократился до -£4.700 млрд. после -£10.488 млрд.

В 14:00 GMT выйдет индекс потребительского доверия США за июнь.

Промышленное производство Японии запланировано на 23:50 GMT.

В среду на европейских торгах внимание стоит обратить на показатель потребительского доверия ЕС в 09:00 GMT, а также на индекс основных экономических индикаторов Швейцарии в 09:30 GMT.

Инфляционные данные Канады за май будут опубликованы в 11:00 GMT. Ожидается рост цен в мае на 0.3%, при этом в годовом исчислении инфляция составит +3.3%.

Среди американских данных в этот день выйдет отчет о подписанных договорах на продажу жилья в 14:00 GMT.

В 14:30 GMT Министерство топлива США предоставит данные по запасам топлива за неделю по 18 июня.

Индекс делового оптимизма Новой Зеландии начнет календарь экономических событий четверга (в 01:00 GMT).

В 06:00 GMT выйдут показатели розничных продаж Германии за май. Согласно прогнозам, продажи выросли на 0.7% после +0.6% в апреле. В это же время Великобритания предоставит показатели цен на жилье в июне.

В 07:55 GMT выйдет блок данных по рынку труда Германии. Уровень безработицы, вероятно, остался 7%.

Немногим позднее - в 09:00 GMT - запланированы инфляционные данные ЕС.

В 12:30 GMT выйдет традиционный отчет Министерства труда США о количестве заявок на получение пособия на безработицу за неделю по 18 июня.

В это же время Канада предоставит показатели роста ВВП.

В 13:45 GMT выйдет индекс активности менеджеров по закупкам Чикаго за июнь. Средний прогноз сводится к 55.0 пп после 56.6 пп.

В 23:30 GMT будет опубликован блок инфляционных новостей из Японии.

В пятницу вероятна повышенная активность на азиатской сессии, поскольку в 01:00 GMT запланирован выход производственного индекса PMI Китая.

Аналогичный индекс Германии выйдет в 07:55 GMT. Далее следует ЕС и Британия.

В 13:55 GMT выйдет общий показатель потребительского доверия в США от Reuters/Michigan.

Индекс производственной активности от Института Управления Поставками запланирован на 14:00 GMT. Ожидается снижение показателя до 51.5 пп после 53.5 пп. В этом же время выйдет показатель расходов на строительство.

© 2000-2026. Все права защищены.

Сайт находится под управлением TeleTrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

Информация, представленная на сайте, не является основанием для принятия инвестиционных решений и дана исключительно в ознакомительных целях.

Компания не обслуживает и не предоставляет сервис клиентам, которые являются резидентами US, Канады, Ирана, Йемена и стран внесенных в черный список FATF.

Проведение торговых операций на финансовых рынках с маржинальными финансовыми инструментами открывает широкие возможности и позволяет инвесторам, готовым пойти на риск, получать высокую прибыль. Но при этом несет в себе потенциально высокий уровень риска получения убытков. Поэтому перед началом торговли следует ответственно подойти к решению вопроса о выборе соответствующей инвестиционной стратегии с учетом имеющихся ресурсов.

Использование информации: при полном или частичном использовании материалов сайта ссылка на TeleTrade как источник информации обязательна. Использование материалов в интернете должно сопровождаться гиперссылкой на сайт teletrade.org. Автоматический импорт материалов и информации с сайта запрещен.

По всем вопросам обращайтесь по адресу pr@teletrade.global.

переводы