- Аналитика

- Новости и инструменты

- Новости рынков

Новости и прогнозы рынков CFD — 30-01-2012

ЕС обещает принять меры в отношении безработицы среди молодежи, кредитных потоков

Евро упал против основных валют на фоне ожиданий итогов саммита ЕС, который проходит сегодня в Брюсселе. Негативный отпечаток на ожидания относительно текущего саммита наложили сообщения о том, что греческие власти не хотят отдавать контроль над государственным бюджетом страны, на чем настаивает Германия. Это может усложнить принятие важных решение на саммите. Давление на единую валюту также оказывает отсутствие позитивных новостей по вопросу частичного списания долгов Греции и договоренностей по данному поводу с частными инвесторами. Не сумели оказать поддержку европейской валюте итоги аукциона по гособлигациям Италии, которая сегодня привлекла 7.475 млрд евро при цели 5.5-8.0 млрд. Позитивным моментом в данном размещении стало незначительное снижение средней доходности и рост покрытия по сравнению с аналогичным предыдущим выпуском (по 10-летним облигациям средняя доходность составила 6.08% при 6.98% для аналогичного предыдущего выпуска, покрытие 1.42 при 1.36 для аналогичного предыдущего выпуска).

На фоне проблем еврозоны повысился спрос на валюты-убежища – японскую иену и швейцарский франк. Иена укрепилась по отношению ко всем основным валютам-партнерам. Евро упал ниже 100 иен впервые за неделю. Доллар коснулся минимального уровня по отношению к иене после 31 октября, когда она достигла рекордно низкого уровня. Швейцарский франк укрепился на высоком уровне по отношению к евро с сентября.

Европейские фондовые индексы показали наибольший спад за шесть недель на фоне опасений, что встреча лидеров региона не сможет подвести черту под долговым кризисом еврозоны. Главы европейских государств намерены обсудить ряд важнейших вопросов, среди которых, в частности, договор о бюджетной стабильности в ЕС.

Помимо саммита ЕС, в центре внимания рынков продолжает находиться ситуация с долгами Греции. Пытаясь избежать дефолта, страна ведет переговоры с частными кредиторами о списании долга примерно на 100 миллиардов евро, а также с "Тройкой" международных кредиторов (Еврокомиссия, ЕЦБ и МВФ) о новом 130-миллиардном пакете помощи в обмен на жесткую бюджетную программу. Давление кредиторов на Грецию с требованием выполнить многократно проваленные показатели бюджетной программы достигло пика в эти выходные, когда в международной прессе появилось предложение Германии де-факто лишить Афины контроля над собственной политикой.

В то же время, по итогам продажи португальских облигаций, спрэд доходности 10-летних португальских/немецких облигаций расширился на 130 б.п. до 1635 б.п. - впервые за всю историю еврозоны.

Что касается макростатистики региона, окончательный индикатор потребительского доверия в Еврозоне в январе повысился до -20.7 пунктов (предварительное значение -20.6 пунктов) с -21.1 пунктов в декабре. По предварительным данным индекс потребительских цен в Германии в январе, как и ожидалось, снизился в месячном исчислении на 0.4%; в годовом исчислении рост индекса в соответствии с прогнозами составил 2.0%.

Национальные фондовые индексы упали в каждом западном европейском рынке, за исключением Греции и Исландии.

FTSE 100 5,671 -62.36 -1.09%, CAC 40 3,266 -53.12 -1.60%, DAX 6,444 -67.53 -1.04%

Акции BNP Paribas упали на 7,1% после того, как президент Николя Саркози заявил, что будет в одностороннем порядке настаивать на введении налога на финансовые транзакции. Еще один французский кредитор, Societe Generale убавил из своего актива 6,5%.

Котировки крупнейшего в мире производителя лампочек Royal Philips Electronics упали на 2,2% после отчета о потерях, которые превысили расчетные значения.

Бумаги немецкой строительной компании Hochtief снизились на 5,8% после публикации более высоких годовых потерь, чем ранее предполагалось.

Котировки крупнейших производителей стали из Германии ThyssenKrupp и Salzgitter упали на 3,6% и 5,1% соответственно.

Фондовые индексы США торгуются на "красной" территории. Инвесторы скептически настроены в отношении того, что в ходе сегодняшнего саммита в Брюсселе, на котором будет обсуждаться вопрос об оказании помощи странам с фискальными дефицитами, европейским регуляторам удастся прийти к соглашению касательно предоставления Греции второго пакета финансовой помощи, поскольку переговоры страны с частными кредиторами зашли в тупик.

Кроме того, поводом для распродаж стала негативная реакция Греции на предложенный Германией план, согласно которому страна должна передать специальному комиссару ЕС контроль за своим налогообложением и государственными расходами. Так, министр финансов Греции Эвангелос Венизелос заявил, что ограничение прав страны в принятии бюджетных решений является неприемлемым условием и ущемляет ее "национальное достоинство".

Что касается опубликованной сегодня статистики, то из наиболее важных показателей стоит отметить личные доходы, которые в декабре выросли на 0,5% м/м, превзойдя ожидаемый в среднем аналитиками 0,4%-ный рост. При этом личные расходы, согласно скорректированным данным, в декабре не изменились по сравнению с предыдущим месяцем, тогда как прогнозировалось 0,1%-ное увеличение показателя.

Dow 12,582.69 -77.77 -0.61%, Nasdaq 2,805.08 -11.47 -0.41%, S&P 500 1,307.56 -8.77 -0.67%

Акции американского кредитора Bank of America (ВАС) подешевели на 3,43% после того, как аналитики Goldman Sachs Group понизили рейтинг по ним с "покупать" до "нейтрального".

Котировки крупнейшего в США производителя алюминия Alcoa (АА) и компании Mosaic, специализирующейся на производстве удобрений, опустились на 1,51% и 1,34% соответственно вследствие падения цен на сырьевые товары.

Бумаги американского оператора ресторанов быстрого обслуживания Wendy’s стали легче на 2,3% в связи с ожиданиями компании, согласно которым прибыль до вычета налогов и амортизации по итогам 2012 года не превысит $345 млн, тогда как аналитики в среднем прогнозируют $353,1 млн.

Акции крупнейшего в США ритейлера товаров для офиса Staples ослабли на 5,59% после того, как аналитики Goldman Sachs понизили их рейтинг с "нейтрального" до "продавать".

Цены на нефть снижаются на фоне опасений инвесторов относительно негативных результатов саммита ЕС. Главы европейских государств намерены обсудить ряд важнейших вопросов, среди которых, в частности, договор о бюджетной стабильности в ЕС.

Помимо саммита ЕС, в центре внимания рынков продолжает находиться ситуация с долгами Греции. Пытаясь избежать дефолта, страна ведет переговоры с частными кредиторами о списании долга примерно на 100 миллиардов евро, а также с "Тройкой" международных кредиторов (Еврокомиссия, ЕЦБ и МВФ) о новом 130-миллиардном пакете помощи в обмен на жесткую бюджетную программу. Давление кредиторов на Грецию с требованием выполнить многократно проваленные показатели бюджетной программы достигло пика в эти выходные, когда в международной прессе появилось предложение Германии де-факто лишить Афины контроля над собственной политикой.

В свою очередь, Иран ограничит поставки нефти в страны, угрожающие исламской республике экономическими санкциями. Об этом заявил министр нефти страны Рустам Кашеми. Министр нефти отметил, что ограничение экспорта не нанесет серьезного ущерба экономике Ирана.

Стоимость мартовских фьючерсов на американскую легкую нефть марки WTI (Light Sweet Crude Oil) упала до 98,50 доллара за баррель. Цена мартовских фьючерсов на североморскую нефтяную смесь марки Brent снизилась на 0,27 доллара до 111,19 доллара за баррель на лондонской ICE Futures Europe Exchange.

Индекс уверенности потребителей.

Показатель будет опубликован во вторник, 31 января в 15:00 GMT.

По итогам января прогнозируется рост индекса до уровня 68,4 против декабрьского значения 64,5.

Не смотря на сохранение опасений относительно ситуации в Еврозоне, индекс уверенности потребителей в декабре вырос второй месяц подряд, достигнув максимального уровня с апреля 2011 года.

Рост индекса последние два месяца сопровождался повышением розничных продаж и умеренным улучшением ситуации на рынке труда. В декабре выросли оценки текущих условий и ожиданий потребителей.

Доля домашних хозяйств, которые сообщили о трудностях поиска работы сократилась 1,2 пункта до уровня 41,8%.

Хотя улучшение является многообещающим, уровень остается чрезвычайно низким.

Производственный индекс Института Управления Поставками.

Показатель будет опубликован в среду, 1 февраля в 15:00 GMT.

По итогам января прогнозируется рост индекса до уровня 54,6 против декабрьского значения 53,9.

Ситуация в производственном секторе согласно данным Института Управления поставками в декабре продолжила улучшаться. Улучшение ситуации в секторе происходит со средины 2009 года (значение индекса находится выше отметки 50).

Тем не менее, декабрьские темпы улучшения находятся значительно ниже максимальных в этом году, которые были достигнуты в начале 2011 года (максимальное значение показателя за 2011 год составило 61,2 пункта и было достигнуто в марте).

Стоит отметить, что компонент новых заказов повышался последние три месяца подряд, достигнув в декабре уровня 57,6 - максимальный уровень для компонента с апреля. В данный момент значения компонента новых заказов опережает общее значение индекса.

Кроме того, компонент занятости вырос в декабре до 55,1, что указывает на дальнейшее улучшение ситуации с занятостью.

Рост активности в производстве особенно активно продолжается в секторе автомобилестроения, что вызвано возобновлением поставок японских комплектующих.

Данные по рынку труда.

Показатели будут опубликованы в пятницу, 3 февраля в 13:30 GMT.

Прогнозируется снижение уровня безработицы до 8,4% в январе и увеличение количества занятых в несельскохозяйственных отраслях экономики за аналогичный период на 156К.

По итогам декабря в несельскохозяйственных секторах экономики США было создано 200 000 новых рабочих мест. При этом, частный сектор добавил 164000 новых рабочих мест.

Вероятнее всего, в ближайшие месяцы сохраниться позитивная тенденция.

Рост количества занятых в несельскохозяйственных секторах экономики совпадает с динамикой других перспективных показателей занятости.

В частности, улучшение ситуации с занятостью демонстрируют региональные исследования, такие как производственный индекс ФРБ Филадельфии, производственный индекс ФРБ Нью-Йорка, производственный от ФРБ Ричмонда.

Более того, количество первичных обращений за пособиями по безработице до сих пор находится ниже среднего уровня за четыре недели (400 000).

Цены на золото снижаются на фоне уменьшения готовности к риску, по пока остаются вблизи семинедельного максимума.

Евро снижается с максимума шести недель к доллару, и фондовые рынки попали под давление, поскольку Греции не удалось договориться с кредиторами до начала саммита Евросоюза, который стартует в понедельник.

Запасы обеспеченных золотом фондов ETF на прошлой неделе повысились почти на 200.000 унций до 69,324 миллиона унций.

Стоимость февральских фьючерсов на золото на COMEX сегодня снизилась до 1715,7 долларов за унцию.

Сопротивление 3:1319 (максимум 27 января)

Сопротивление 2:1314 (сессионный максимум)

Сопротивление 1:1303 (линия сопротивления от 26 января)

Текущая цена: 1298,00

Сопротивление 1:1295/94 (сессионный минимум, 61,8% FIBO 1272-1339)

Сопротивление 2:1286 (минимум 18 января)

Сопротивление 3:1280 (минимум 16 января)

Во вторник в 00:00 GMT Австралия опубликует изменение объема продаж жилья на первичном рынке от HIA за декабрь. А в 00:01 GMT в Британии выйдет индикатор потребительской уверенности от GfK за январь. В 00:30 GMT в Австралии станет известен индекс делового доверия NAB за декабрь. В 07:00 GMT Швейцария опубликует индикатор потребительской активности от UBS за декабрь. Данные по безработице за январь в Германии выйдут в 08:55 GMT. В 09:30 GMT в Британии выйдут данные по количеству одобренных заявлений на получение ипотечного кредита и объему чистых займов частным лицам за декабрь. Данные по безработице в Еврозоне за декабрь выйдут в 10:00 GMT. Продолжит день статистика Канады в 13:30 GMT - изменение объема ВВП за ноябрь и индекс цен на сырье за декабрь. Завершит день статистика США - индекс себестоимости рабочей силы (13:30 GMT), индекс цен на жильё в 20 крупнейших городах S&P и общенациональный композитный индекс цен на жильё S&P (14:00 GMT), индекс Chicago PMI (14:45 GMT) и индикатор потребительской уверенности за январь (15:00 GMT).

EUR/USD $1.3000, $1.3075, $1.3100, $1.3225, $1.3250

USD/JPY Y76.80, Y77.00, Y77.15

AUD/USD $1.0700, $1.0375

EUR/CHF Chf1.2025

GBP/USD $1.5700, $1.5530, $1.5500

EUR/JPY Y101.00, Y100.00

Перед открытием рынка фьючерс S&P упал (-0,9%) и достиг отметки 1300.00, фьючерс NASDAQ потерял 0,9% до уровня 2434.00 пункта.

Давление на фьючерсы оказывают ожидания итогов саммита ЕС, который проходит сегодня в Брюсселе.

Негативный отпечаток на ожидания относительно текущего саммита наложили сообщения о том, что греческие власти не хотят отдавать контроль над государственным бюджетом страны, на чем настаивает Германия. Это может усложнить принятие важных решение на саммите.

Давление на фьючерсы также оказывает отсутствие позитивных новостей по вопросу частичного списания долгов Греции и договоренностей по данному поводу с частными инвесторами.

Основные фондовые индексы мира завершили сессию или еще торгуются в минусе:

Nikkei 8,793 -48.17 -0.54%

Hang Seng 20,160 -341.26 -1.66%

Shanghai Composite 2,285 -34.08 -1.47%

FTSE 5,666 -67.00 -1.17%

CAC 3,271 -48.12 -1.45%

DAX 6,425 -87.10 -1.34%

Нефть (мартовский фьючерс Nymex WTI) котируется по цене $98.68 за баррель (-0,9%).

До начала регулярной сессии цена золота упала до уровня $1724.70 за тройскую унцию (-0,4%).

Аналитики Atlantic Equities повысили рейтинг акций Microsoft (MSFT) до “выше рынка” с “нейтрально”.

Аналитики Goldman Sachs понизили рейтинг акций Bank of America (BAC) до “нейтрально” с “покупать”.

Аналитики UBS понизили рейтинг акций Procter & Gamble (PG) до “нейтрально” с “покупать”.

Аналитики BMO Capital понизили рейтинг акций Procter & Gamble (PG) до “на уровне с рынком” с “выше рынка”.

Основную поддержку данные по ВВП получили от повышения строительных запасов на $58 млрд, что добавило к темпам роста ВВП 1,9%.

Однако, стоит обратить внимание на то, что увеличение запасов указывает на более быстрые темпы роста производства товаров и услуг, чем темпы роста конечного спроса. Это не может продолжаться долго, поэтому возникает вопрос о том, на сколько сильным будет рост в течение первой половины 2012 года.

В 4-м квартале реальное личное потребление выросло на 2,0%, отражая уверенный рост заказов на товары длительного пользования (14,8%) и более скромный (1,7%) рост покупок товаров краткосрочного пользования.

Расходы на услуги выросли всего на 0,2%. Данные темпы, вероятно, отражают снижение спроса на сезонные коммунальные услуги (погода в течении 4-го квартала на большей части территории США была теплая).

Двух процентный темп роста личного потребления в четвертом квартале по-прежнему опережает темпы роста доходов за аналогичный период. Это указывает на то, что потребители, скорее всего, возьмут передышку в первой половине 2012 года.

Были опубликованы следующие данные:

10:00 Еврозона Индекс настроения в деловых кругах Январь -0.31 -0.25 -0.12

10:00 Еврозона Индекс настроений в экономике Январь 93.3 93.8 93.4

13:00 Германия Индекс потребительских цен, м/м (предварительные данные) Январь +0.7% -0.4% -0.4%

13:00 Германия Индекс потребительских цен, г/г (предварительные данные) Январь +2.1% +2.0% +2.0%

Евро несет потери против основных валют на фоне ожиданий итогов саммита ЕС, который проходит сегодня в Брюсселе.

Негативный отпечаток на ожидания относительно текущего саммита наложили сообщения о том, что греческие власти не хотят отдавать контроль над государственным бюджетом страны, на чем настаивает Германия. Это может усложнить принятие важных решение на саммите.

Давление на единую валюту также оказывает отсутствие позитивных новостей по вопросу частичного списания долгов Греции и договоренностей по данному поводу с частными инвесторами.

Не сумели оказать поддержку европейской валюте итоги аукциона по гособлигациям Италии, которая сегодня привлекла 7.475 млрд евро при цели 5.5-8.0 млрд. Позитивным моментом в данном размещении стало незначительное снижение средней доходности и рост покрытия по сравнению с аналогичным предыдущим выпуском (по 10-летним облигациям средняя доходность составила 6.08% при 6.98% для аналогичного предыдущего выпуска, покрытие 1.42 при 1.36 для аналогичного предыдущего выпуска).

EUR/USD: пара снизилась, показав сессионный минимум незначительно выше отметки $1,3100.

GBP/USD: пара упала в район $1,5650, но позже сумела частично восстановиться.

USD/JPY: пара оставалась в рамках Y76.60-Y76,75.

Продолжит день США в 13:30 GMT данными по основному индексу расходов на личное потребление и изменению уровня расходов населения за декабрь. В 21:45 GMT Новая Зеландия опубликует изменение объема выданных разрешений на строительство. Завершит день Япония публикацией изменения объема уровня расходов домохозяйств (23:30 GMT) и предварительных данных по объему промышленного производства за декабрь (23:50 GMT).

“Наш анализ указывает на возможность более значительного снижения уровня безработицы в США в течении ближайших 12 месяцев по сравнению с ожиданиями ФРС. Если наши ожидания оправдаются, то федрезерв может передвинуть сроки сроки первого повышение ставок с конца 2014 года на начало 2014 года, либо даже на вторую половину 2013 года."

EUR/USD

Ордера на продажу $1.3300, $1.3260/80, $1.3200, $1.3180/85, $1.3150

Ордера на покупку $1.3100/090, $1.3050/30, $1.3010/00, $1.2980

GBP/USD

Ордера на продажу $1.5770/80, $1.5750, $1.5715/20

Ордера на покупку $1.5650/40, $1.5610/00

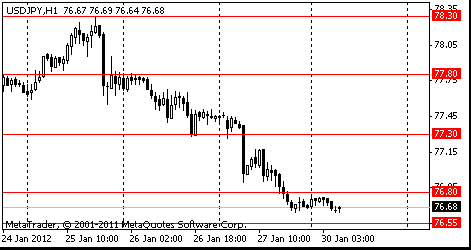

Сопротивление 3: Y78.50 (максимум 27 января)

Сопротивление 2: Y77.20 (часовой максимум 27 января, МА(200) для Н1)

опротивление 1: Y76.80 (сессионный максимум)

Текущая цена: Y76.67

Поддержка 1:Y76.55 (минимум 17 января)

Поддержка 2:Y76.00 (психологический уровень)

Поддержка 3:Y75.60 (исторический минимум)

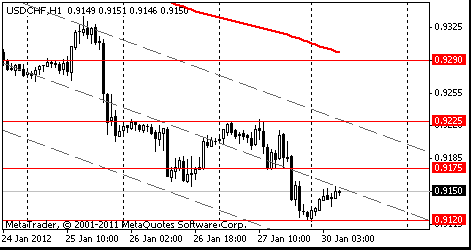

Сопротивление 3: Chf0.9340 (максимум 25 января, 50.0% FIBO Chf0.9570-Chf0.9120)

Сопротивление 2: Chf0.9290 (38,2% FIBO Chf0.9570-Chf0.9120)

Сопротивление 1: Chf0.9230 (максимум 26-27 января, минимум 24 января, линия сопротивления от 17 января)

Текущая цена: Chf0.9187

Поддержка 1: Chf0.9160/50 (внутри дневной минимум, минимум 26 января)

Поддержка 2: Chf0.9120 (сессионный минимум)

Поддержка 3: Chf0.9060 (минимум декабря)

Сопротивление 3: $1.5890 (максимум 18 ноября)

Сопротивление 2: $1.5780 (максимум декабря)

Сопротивление 1: $1.5730 (сессионный максимум, максимум 26-27 января)

Текущая цена: $1.5692

Поддержка 1: $1.5660 (область сессионного минимума и линии поддержки от 13 января)

Поддержка 2: $1.5640 (минимум 27 января)

Поддержка 3: $1.5540 (область минимумов 24-25 января, 38,2% FIBO $1,5230-$1,5730)

Сопротивление 3: $1.3270 (пробитая ранее линия поддержки от января 2011 года)

Сопротивление 2: $1.3230/45 (сессионный максимум, 38,2% FIBO $1,4250-$1,2620)

Сопротивление 1: $1.3155 (50.0% сегодняшнего снижения)

Текущая цена: $1.3121

Поддержка 1: $1.3080 (минимум 27 января)

Поддержка 2: $1.3040 (часовой минимум 25 января, ранее сопротивление)

Поддержка 3: $1.3000 (38,2% FIBO $1,2620-$1,3230, МА(200) для Н1)

3.574 млрд евро привлечено на срок до 2017 года; средняя доходность 5.39%, покрытие 1.297;

2 млрд евро привлечено на срок до 2022 млрд евро; средняя доходность 6.08% (6.98% для аналогичного предыдущего выпуска), покрытие 1.42 (1.36 для аналогичного предыдущего выпуска);

746 млн евро привлечено до 2016 года; средняя доходность 4.79%, покрытие 1.87;

1.155 млрд евро на срок до 2021 года; средняя доходность 5.74%, покрытие 1.50.

Рынки в ожидании результатов саммита Европейского союза (ЕС), который откроется сегодня в Брюсселе. Главными темами встречи лидеров стран-участниц блока станут долговой кризис в еврозоне и проект нового союза бюджетной стабильности. Новый союз будет основан на бюджетно-налоговом соглашении, предполагающем усиление контроля за расходованием бюджетных средств и объемами госдолга. Предполагается ввести санкции в отношении стран, где дефицит бюджета будет превышать 3%. К новому договору выразили желание присоединиться 17 стран Евросоюза и ряд других европейских государств.

На текущий момент:

CAC 3,285.70 -33.06 -1.00%

FTSE 5,696.03 -37.42 -0.65%

DAX 6,458.75 -53.23 -0.82%

Котировки основных банков Европы Royal Bank of Scotland и Lloyds Banking Group упали на 1,8%, Barclays и HSBC - на 1,6% и 1,2% соответственно. Стоимость акций горнодобывающих компаний Европы BHP Billiton и Rin Tinto демонстрируют снижение котировок на 0,7% и 0,6% соответственно.

EUR/USD $1.3000, $1.3075, $1.3100, $1.3225, $1.3250

USD/JPY Y76.80, Y77.00, Y77.15

AUD/USD $1.0700, $1.0375

EUR/CHF Chf1.2025

GBP/USD $1.5700, $1.5530, $1.5500

EUR/JPY Y101.00, Y100.00

Сигналы о перепроданности доллара США начинают усиливаться, отмечают в Barclays Capital, при этом дивергенция на внутридневном графике индикатора момента указывают на приближение базы. Для пары EUR/USD это, вероятно, означает падение в сторону района 1,3075, а при прорыве этого уровня пара нацелится на 1,2930. В банке говорят, что лишь закрытие дня выше 1,3275 опровергнет этот сценарий.

Азиатские акции упали перед ожидающимся на этой неделе соглашением по реструктуризации долга Греции и саммитом Евросоюза, который состоится сегодня. Также негативно на котировках отразилась статистика по экономики США, которая вышла хуже ожиданий.

Nikkei 225 8,793 -48.17 -0.54%

Hang Seng 20,230 -271.88 -1.33%

S&P/ASX 200 4,273 -15.63 -0.36%

Shanghai Composite 2,285 -34.08 -1.47%

Акции поставщика строительных материалов в США James Hardie Industries SE упали на 1,7 процента в Сиднее.

Акции Mitsubishi Electric Corp. упали на 15 процентов после отказа Японских властей участвовать производителю в торгах по государственным контрактам.

Акции Advantest Corp. выросли на 12 процентов после того, как производитель чипов памяти увеличил дивиденды.

Financial Times

Участники форума в Давосе спорят о действиях в условиях кризиса в Европе

Международные СМИ освещают ход Всемирного экономического форума в Давосе, особое внимание на котором уделяется вопросам урегулирования экономического кризиса в Европе. В частности, Financial Times сообщает, что, выступая на форуме, Дэвид Кэмерон подверг резкой критике Германию, призвав ее предоставлять больше ресурсов и гарантий для помощи в урегулировании кризиса еврозоны. "Британский премьер-министр подчеркнул в четверг, что несмотря на наличие прогресса, особенно с финансированием европейской банковской системы Европейским центральным банком, политики по-прежнему далеки от того, чтобы найти решение насущных проблем", - отмечает Крис Джайлс в статье под названием "Кэмерон упрекает лидеров еврозоны в связи с кризисом".

Его речь в Давосе отразила давнее и глубокое разочарование британских чиновников лидирующей ролью Германии в зоне единой европейской валюты.

DW

Почему европейский стабилизационный механизм ESM будет лучше фонда EFSF

Новый стабфонд для стран еврозоны ESM начнет работу 1 июля 2012 года - на год раньше намеченного срока. Он будет постоянно действующим и сможет распоряжаться как заемными, так и собственными деньгами. Но хватит ли их? Сколько в еврозоне стабилизационных фондов, предназначенных для помощи странам с острыми долговыми проблемами? Пока - один: Европейский фонд финансовой стабильности (EFSF). С 1 июля 2012 года их станет два: к EFSF добавится Европейский стабилизационный механизм (ESM). Сколько продлится одновременное существование двух стабфондов, пока непонятно. Оно может закончиться уже в ближайшие месяцы, но может продлиться до лета 2013 года, когда EFSF, согласно изначальному планированию, должен сойти со сцены.

BBC

Греция отказывается передавать ЕС контроль за бюджетом

Греческое правительство отвергает предлагаемый Германией план, согласно которому Греция должна передать специальному комиссару Европейского союза контроль за своим налогообложением и государственными расходами. Афины заявляют, что греческие власти сами должны контролировать свой бюджет. Документ, который не был официально обнародован, но попал в распоряжение британской деловой газеты Financial Times, предполагает беспрецедентное расширение влияния структур ЕС на внутренние решения правительства Греции.

В ответ на публикацию FT Европейская комиссия заявила, что бюджет "должен полностью оставаться в сфере ответственности греческого правительства", хотя и отметила собственное намерение усилить наблюдение за состоянием греческих финансах.

Экономика США растет быстрее, чем ожидалось

Темпы роста американской экономики ускорились за последние три месяца 2011 года. Согласно данным министерства торговли, за этот период ВВП страны увеличился на 2,8%. В предыдущем квартале рост ВВП составил 1,8%. Аналитики предсказывали, что в последнем квартале рост экономики составит 3%. Однако, рост ВВП в последнем квартале 2011 года был, в основном, обусловлен восстановлением товарных запасов на предприятиях США. Аналитики считают, что этот процесс вскоре закончится, и, соответственно, рост ВВП вновь замедлится.

Безработица в Испании перешагнула пятимиллионный рубеж

Количество безработных в Испании перевалило за отметку в пять миллионов человек в последнем квартале 2011 года, сообщают официальные источники. По информации Института национальной статистики, в конце декабря в Испании без работы были 5,3 миллиона человек, в третьем квартале количество безработных составляло 4,9 миллиона. Уровень безработицы, выросший с 21,5% до 22,8%, самый большой за 17 лет.

Среди 17 стран, входящих в еврозону, Испания занимает первое место по безработице, и ожидается, что ее экономика снова сползет в рецессию.

Евро снизился против доллара США, корректируясь после пятидневного роста перед ожидающимся на этой неделе соглашением по реструктуризации долга Греции и саммитом Евросоюза, который состоится сегодня. Лидеры блока, как предполагается, поддержат соглашение, способное ускорить реализацию Механизма европейской стабильности, фонда помощи еврозоны на сумму 500 млрд евро, и добиться прогресса в отношении переговоров по общеевропейскому пакту бюджетной стабильности. Переговоры осложняет конфликт по поводу предложения Германии о том, чтобы Еврокомиссия контролировала бюджет Греции. Эту меру в воскресенье отверг Евангелос Венизелос, министр финансов Греции. В понедельник министр финансов Германии Вольфганг Шойбле опубликовал необычайно резкое предупреждение в интервью газете Wall Street Journal. По его словам, еврозона может отказать Греции в выдаче очередного пакета помощи, что вынудит Грецию объявить дефолт, если Афины не убедят Европу, что они способны реформировать страну и экономику. Греция находится в нескольких шагах от достижения соглашения с частными кредиторами о списании ее долга на 100 млрд евро и введении нового плана восстановления, предложенного Международным валютным фондом и Евросоюзом. ЕС и МВФ требуют письменных обязательств со стороны Греции, делая получение таких обязательств необходимым предварительным условием для перечисления стране второго пакета помощи размером 130 млрд евро.

Также сегодня Италия планирует разместить гособлигации со сроком погашения в 2016, 2017, 2021 и 2022 годах. Инвесторы с опасением ждут итогов аукциона после того, как международное рейтинговое агентство Fitch понизило рейтинги сразу 5 государств еврозоны – Италии, Испании, Бельгии, Словении и Кипра. Избежать снижения удалось лишь Ирландии: рейтинг этого государства подтвержден на уровне ВВВ+ с "негативным" прогнозом.В пресс-релизе агентства отмечается, что долгосрочный кредитный рейтинг Италии снижен с А+ до А-, Бельгии – с АА+ до АА, Испании и Словении – с АА- до А, Кипра – с BBB до BBB-. Прогноз по всем рейтингам – "негативный". Кроме того, Fitch упорствует в своих прогнозах неизбежности дефолта Греции.

Иена продолжает свой трехдневный рост против единой валюты, в преддверии итальянского аукциона по гособлигациям.

EUR/USD: в ходе азиатской сессии пара упала.

GBP/USD: в ходе азиатской сессии пара снизилась ниже $1.5700.

USD/JPY: в ходе азиатской сессии пара находилась в диапазоне Y76.65-Y76.75 .

В понедельник в 13:00 GMT выйдет предварительный индекс потребительских цен за январь в Германии. Продолжит день США в 13:30 GMT данными по основному индексу расходов на личное потребление и изменению уровня расходов населения за декабрь. В 21:45 GMT Новая Зеландия опубликует изменение объема выданных разрешений на строительство. Завершит день Япония публикацией изменения объема уровня расходов домохозяйств (23:30 GMT) и предварительных данных по объему промышленного производства за декабрь (23:50 GMT).

По итогам сессии пятницы азиатские фондовые индексы закончили торги разнонаправленно, так как рост цен на сырьевые товары спровоцировали рост акций энергетических и горнодобывающих компаний, а рост курса иены оказал давление на японских экспортеров.

Nikkei 225 8841 -8,25 -0,09%, Hang Seng 20 502 62,53 0,31%, S&P/ASX 200 4288 17,03 0,40%, Shanghai Composite closed

Акции австралийского производителя нефти и газа Woodside Petroleum Ltd, выросли на 1,5 процента.

Акции второго по величине авто производителя Honda Motor Co, упали на 1,9 процента после того, как призыв премьер-министра Есихико Нода провести интервенцию со стороны Банка Японии не увенчался успехом и курс иены продолжил рост.

Акции японского производителя электроники NEC снизились на 7,1 процента на фоне публикации негативного отчета компании, показывающий убытки.

Акции производителя солнечных панелей Hong Kong-based GCL-Poly Energy Holdings Ltd. выросли на слухах о расширении производства компании в Китае и Германии.

Европейские фондовые индексы отступили от пятимесячного максимума после того, как отчет показал, что американская экономика в четвертом квартале росла более медленными темпами, чем предсказывали экономисты. Участники рынка обратили внимание на снижение доходности итальянских облигаций, поддержку рынкам также оказали слова комиссара ЕС Олли Рена, который заявил, что Греция близка к достижению соглашения с частными кредиторами.

Национальные фондовые индексы упали во всех западноевропейских рынках, за исключением Исландии.

FTSE 100 5,733 -61.75 -1.07%, CAC 40 3,319 -44.47 -1.32%, DAX 6,512 -27.87 -0.43%

Акции BP, второй по величине нефтяной компании в Европе, снизились 2,6 процента после того, как суд постановил, что не может взыскать с Transocean затраты на очистку последствий разлива нефти в Мексиканском заливе.

Котировки крупнейшего французского банка BNP Paribas упали на 3,3% после того, как аналитики JPMorgan Chase рекомендовали продажу акций.

Бумаги Waertsilae, крупнейшего в мире производителя двигателей для кораблей и электростанций, упали на 5,3% после сообщения о прибыли в четвертом квартале, уступившей оценкам аналитиков.

По итогам торгов фондовые индексы США продемонстрировали умеренно негативную динамику на фоне опубликованных неблагоприятных макроэкономических данных. Экономический рост в четвертом квартале, согласно предварительной оценке, составил 2,8% при средних ожиданиях в 3%. Такое положение оправдывает недавние обещания ФРС сохранить минимальные процентные ставки на более долгий период, чем предполагалось ранее. Корпоративные отчетности сегодня также не слишком радовали, в т.ч. Ford и Starbucks преподнесли неприятные сюрпризы.

Dow 12,660.46 -74.17 -0.58%, Nasdaq 2,816.55 +11.27 +0.40%, S&P 500 1,316.33 -2.10 -0.16%

В составе индекса Dow Jones Industrial Average лишь две компании смогли закончить торги в плюсе, да и то незначительном – Alcoa (АА, +0,68%) и United Technologies (UTX, +0,27%). Наибольшее падение было у акций Chevron (CVX, -2,47%). Все остальные компании торговались с незначительным изменением.

В отраслевом разрезе индекса широкого рынка Standard & Poor’s 500 наиболее предпочтительно смотрелись хай-тек (+0,4%) и финансовый сектор (+0,3%); хуже рынка выглядели сектор промышленных товаров (-0,5%) и коммунальный сектор (-1,0%).

Автопроизводитель Ford Motor просел на 4,53%, опубликовав отчетность за минувший квартал и год. Квартальная прибыль за исключением разовых статей достигла $1,1 млрд или 20 центов на акцию, тогда как аналитики Уолл-Стрит ожидали 25 центов на бумагу.

Крупнейшая в мире сеть кофеен Starbucks закончила торги с понижением на 1,01% - несмотря на то, что выручка и чистая прибыль компании за минувший квартал оказались лучше ожиданий, участники торгов предпочли обратить большее внимание на понижение прогнозов по прибыли компанией.

Второй по величине производитель сетевого оборудования Juniper Networks обвалился на 3,04%, также опубликовав разочаровывающие прогнозы по прибыли и продажам.

Впервые за три месяца USD/CAD опустился ниже уровня паритета на фоне заявлений FOMC в ходе недавнего заседания, отмечают аналитики UBS. «В целом заявления Бена Бернанке были позитивными для канадца». «Однако после недавнего ралли с отметки 1.04 под уровень паритета и учитывая продолжающиеся проблемы еврозоны и Ирана, мы ожидаем возврата пары к уровню 1.04, после чего CAD компенсирует утраченные позиции. Наш общий бычий прогноз по валюте остается позитивным», - комментируют эксперты UBS.

На финансовых рынках вторую неделю подряд отмечается повышенный спрос на рисковые активы. Этому способствовало, главным образом, решение ФРС оставить ставки на минимальном уровне до конца 2014 года, а не до середины 2013 года, как говорилось ранее. Евро и швейцарский франк добавили против доллара США 2,20% и 2,36% соответственно. Британский фунт вырос на 0,96% по отношению к доллару, а сырьевые валюты набрали более 1%. Наименьший прирост по отношению к доллару США показала японская иена (+0,43%).

В понедельник евро укрепился до почти трехнедельного максимума против доллара после заявления министра финансов Франции Франсуа Барона о том, что переговоры между Грецией и ее частными кредиторами делают "ощутимый прогресс". В центре внимания участников рынка находились спекуляции относительно того, что главы европейских стран на встрече в Брюсселе будут предпринимать решительные меры, направленные на решение долгового кризиса в регионе. Фокус рынка был направлен на начавшееся вчера в Брюсселе заседание министров финансов стран ЕС. Поддержку рынкам оказали слова главы пресс-службы правительства Германии о том, что ESM и ESFS могут функционировать в тандеме в случае острой необходимости. Во вторник евро упал против доллара и иены, поскольку инвесторы принимают более осторожный подход к единой валюте, если переговоры по греческому долгу затянутся. Рынок боится, что частные кредиторы не согласятся списать облигации Греции, в ходе переговоров, которые первоначально должны были бы завершиться к концу прошлой недели. Появилась информация о разногласиях между греческим правительством и его кредиторами по размерам прибыли по планируемым новым облигациям. Некоторые источники с греческой стороны утверждают, что не более чем 3,5%, в то время как кредиторы настаивают на более чем 4%. В среду доллар упал до месячного минимума против евро после того, как Федеральная комиссия по открытым рынкам ФРС США сохранив базовую процентную ставку в целевом диапазоне 0%-0.25% в соответствии с консенсус-прогнозом, огласила текущие основы монетарной политики, которые были приняты большинством голосов. ФРС отметила умеренный рост национальной экономики за период между заседаниями комиссии, несмотря на определенное замедление развития глобальной экономики. В то время как индикаторы указывают на некоторое дальнейшее улучшение ситуации на американском рынке труда, уровень безработицы остается высоким. В целях способствования более энергичному восстановлению экономики и обеспечения долговременного приемлемого уровня инфляции ФРС намерена и дальше придерживаться гибкой политики монетарных мер и, вероятно, гарантировать исключительно низкую базовую процентную ставку, по крайней мере, до конца 2014 г. В четверг доллар США ослаб по отношению ко всем 16 наиболее торгуемым валютам-партнерам после того, как ФРС объявила о намерении сохранить процентные ставки на рекордно низком уровне дольше, чем первоначально прогнозировалось, что стимулировало инвесторов искать более высокую доходность. Американская валюта коснулась пятинедельного минимума против евро после того, как глава ФРС Бернанке заявил, что процентная ставка будет оставаться на низком уровне по крайней мере до конца 2014 с первоначально озвученных середины 2013 года и доходность итальянских 10-летних долговых бумаг упала до минимума шести недель, ниже 6 процентов в первый раз с 8 декабря. Евро в пятницу рос пятый день против доллара, показывая самую длинную полосу за три месяца, после того, как комиссар Европейского Союза по экономическим и валютным вопросам Олли Рен заявил, что Греция "близка" к достижению соглашения со своими кредиторами. Единая валюта расширила доходы после того, как отчет показал, что индикатор доверия потребителей в США в этом месяце был самым высоким почти за год. Поддержку евро также оказали результаты продажи векселей Италией.

Фунт в понедельник вырос против доллара США в то время как объем ипотечного кредитования в Британии вырос в декабре на 11,5% г/г. Как сообщил Совет ипотечных кредиторов Британии, в декабре объем валового кредитования сократился по сравнению с ноябрем на 11,6%, однако в годовом эквиваленте вырос на 11,5% (в декабре 2010 г. показатель составил Stg10,493 млрд.). Таким образом, последний месяц уходящего 2011 г. зарегистрировал пятый подряд прирост значения кредитования.Фунт во вторник вырос против наиболее торгуемых валют-партнеров после того, как отчет показал, что дефицит бюджета сократился в декабре больше, чем прогнозировалось.

Иена во вторник упала против 12 из 16 основных сверстников, отслеживаемых Bloomberg после того, как Банк Японии снизил прогноз экономического роста на следующий год. Евро достиг самого высокого уровня почти за четыре недели по отношению к иене после того, как ранее отчет показал, что индикатор европейских услуг и обрабатывающей промышленности неожиданно увеличился в январе. Иена в среду снизилась против большинства основных валют-партнеров после того, как отчет министерства финансов показал, что японский экспорт упал на 8% в декабре пос равнению с прошлым годом. Японская валюта рассматривается как безопасное убежище, поскольку сальдо торгового баланса страны делает валюту привлекательной, поскольку это означает, что страна не должна полагаться на зарубежных кредиторов. Иена в пятницу выросла против всех 16 наиболее торгуемых валют-партнеров и усилила рост по отношению к доллару на спекуляциях о том, что в ходе сегодняшней сессии были активированы стоп-лосс ордера по паре, что и привело к укреплению японской валюты.

Министр экономики Швейцарии в пятницу заявил, что ШНБ обладает "очень высокой кредитоспособностью" и вторая половина года будет лучше первой. Швейцарская экономика может пережить "мягкую рецессию", развиваться более медленными темпами в 2012. Швейцарский франк был наилучшим исполнителем по отношению к доллару США среди основных торгуемых валют.

Сопротивление 3: Y77.80 (максимум 26 января)

Сопротивление 2: Y77.30 (максимум 20 января)

Сопротивление 1: Y76.80 (сессионный максимум)

Текущая цена: Y76.68

Поддержка 1: Y76.55 (минимум 17 января)

Поддержка 2: Y76.10 (минимум 21 сентября)

Поддержка 3: Y75.60 (минимум 31 октября)

Сопротивление 3: Chf0.9290 (максимум азиатской сессии 25 января, MA(233) H1)

Сопротивление 2: Chf0.9225 (максимум 26-27 января)

Сопротивление 1: Chf0.9175 (средняя линия от 17 января)

Текущая цена: Chf0.9150

Поддержка 1: Chf0.9120 (сессионный минимум)

Поддержка 2: Chf0.9065 (минимум 30 ноября)

Поддержка 3: Chf0.9020 (минимум 10 ноября)

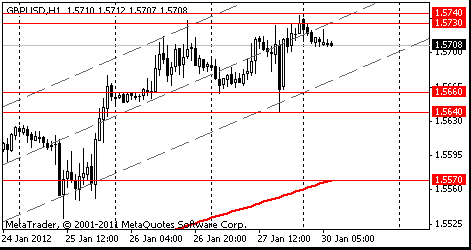

Сопротивление 3: $1.5815 (максимум 16-17 ноября)

Сопротивление 2: $1.5770 (максимум 21 декабря)

Сопротивление 1: $1.5730/40 (область максимумов 26-30 января)

Текущая цена: $1.5708

Поддержка 1: $1.5660 (минимум азиатской сессии 27 января)

Поддержка 2: $1.5640 (минимум 27 января)

Поддержка 3: $1.5570 (MA(233) H1)

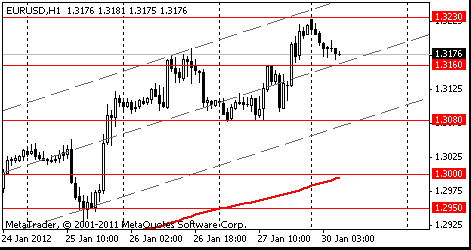

Сопротивление 3: $1.3430 (максимум 9 декабря)

Сопротивление 2: $1.3360 (максимум европейской сессии 12 декабря)

Сопротивление 1: $1.3230 (сессионный максимум)

Текущая цена: $1.3176

Поддержка 1: $1.3160 (средняя линия от 17 января )

Поддержка 2: $1.3080 (минимум 27 января, линия поддержки от 17 января)

Поддержка 3: $1.3000 (MA(233) H1, 38.2 FIBO $1.3230-$1.2625)

Понедельник начнет в 00:30 GMT Австралия данными по изменению объема кредитования частного сектора за декабрь. В 07:00 GMT Британия опубликует индекс цен на жилье от Nationwide за январь. Германия в 07:00 GMT отчитается по изменению объема розничной торговли за декабрь, а в 13:00 GMT выйдет предварительный индекс потребительских цен за январь. Продолжит день США в 13:30 GMT данными по основному индексу расходов на личное потребление и изменению уровня расходов населения за декабрь. В 21:45 GMT Новая Зеландия опубликует изменение объема выданных разрешений на строительство. Завершит день Япония публикацией изменения объема уровня расходов домохозяйств (23:30 GMT) и предварительных данных по объему промышленного производства за декабрь (23:50 GMT).

Во вторник в 00:00 GMT Австралия опубликует изменение объема продаж жилья на первичном рынке от HIA за декабрь. А в 00:01 GMT в Британии выйдет индикатор потребительской уверенности от GfK за январь. В 00:30 GMT в Австралии станет известен индекс делового доверия NAB за декабрь. В 07:00 GMT Швейцария опубликует индикатор потребительской активности от UBS за декабрь. Данные по безработице за январь в Германии выйдут в 08:55 GMT. В 09:30 GMT в Британии выйдут данные по количеству одобренных заявлений на получение ипотечного кредита и объему чистых займов частным лицам за декабрь. Данные по безработице в Еврозоне за декабрь выйдут в 10:00 GMT. Продолжит день статистика Канады в 13:30 GMT - изменение объема ВВП за ноябрь и индекс цен на сырье за декабрь. Завершит день статистика США - индекс себестоимости рабочей силы (13:30 GMT), индекс цен на жильё в 20 крупнейших городах S&P и общенациональный композитный индекс цен на жильё S&P (14:00 GMT), индекс Chicago PMI (14:45 GMT) и индикатор потребительской уверенности за январь (15:00 GMT).

В среду в 00:30 GMT Австралия опубликует индекс цен на жилье за 4 квартал. В 01:00 GMT в Китае выйдет индекс PMI для производственной сферы за январь. В 01:30 GMT в Японии выйдут данные по изменению уровня оплаты труда за декабрь. В 02:30 GMT в Китае станет известен индекс PMI для производственной сферы от HSBC за январь. В 05:30 GMT Австралия опубликует индекс цен на сырье от RBA за январь. День продолжат данные по индексу PMI от SVME за январь в 08:30 GMT Швейцария. Индекс PMI для производственной сферы в Германии выйдет в 08:55, в Еврозоне – в 09:00 GMT и в Британии – в 09:30 GMT. В 10:00 GMT Еврозона опубликует оценку индекса потребительских цен за январь. Продолжит день блок статистики из США - изменение числа занятых от ADP за январь (13:15 GMT), производственный индекс ISM (15:00 GMT), данные по запасам сырой нефти от министерства энергетики (15:30 GMT). Завершит день Новая Зеландия данными по занятости и безработице (21:45 GMT).

Четверг начнет в 00:30 GMT Австралия публикацией сальдо баланса внешней торговли за декабрь и индекса числа вакансий от ANZ за январь. В 07:00 сальдо баланса внешней торговли за декабрь опубликует Швейцария. В 09:30 GMT в Британии выйдет индекс PMI для строительного сектора за январь. В 10:00 GMT Еврозона опубликует индекс цен производителей за декабрь. День продолжит блок статистики из США в 13:30 GMT - число первичных обращений за пособием по безработице, число повторных заявок на получение пособия по безработице, изменение уровня производительности рабочей силы в непроизводственном секторе и изменение уровня себестоимости труда за 4 квартал. Завершит день в 22:30 GMT Австралия данными по индексу активности в сфере услуг от AiG за январь.

В пятницу в 08:00 GMT Британия опубликует индекс цен на жилье от HBOS за январь. Индекс PMI для сферы услуг за январь выйдет в 08:55 GMT в Германии, в 09:00 GMT в Еврозоне, и в 09:30 GMT в Британии. В 10:00 GMT Еврозона опубликует изменение объема розничной торговли за декабрь. Продолжат день данными по безработице и занятости Канада (12:00 GMT) и США (13:30 GMT). В 15:00 GMT США опубликует композитный индекс ISM для непроизводственной сферы за январь и изменение объема производственных заказов за декабрь. Завершит день Канада индексом PMI от Ivey за январь (15:00 GMT).

(время/страна/показатель/период/предыдущее значение/прогноз)

09:00 Еврозона Экономический саммит ЕС -

10:00 Еврозона Индекс настроения в деловых кругах Январь -0.31 -0.25

10:00 Еврозона Индекс настроений в экономике Январь 93.3 93.8

13:00 Германия Индекс потребительских цен, м/м (предварительные данные) Январь +0.7% -0.4%

13:00 Германия Индекс потребительских цен, г/г (предварительные данные) Январь +2.1% +2.0%

13:30 США Личные доходы, м/м Декабрь +0.1% +0.3%

13:30 США Личные расходи, м/м Декабрь +0.1% +0.2%

13:30 США Базовый индекс цен расходов на личное потребление, м/м Декабрь +0.1% +0.1%

13:30 США Индекс потребительских цен, базовое значение, г/г Декабрь +1.7%

21:45 Новая Зеландия Разрешения на строительство, м/м Декабрь -6.4% +8.0%

23:30 Япония Уровень безработицы Декабрь 4.5% 4.5%

23:30 Япония Расходы домохозяйств, г/г Декабрь -3.2% -0.1%

23:50 Япония Промышленное производство, м/м (предварительные данные) Декабрь -2.6% +2.6%

23:50 Япония Промышленное производство, г/г (предварительные данные) Декабрь -4.2% -5.0%

© 2000-2026. Все права защищены.

Сайт находится под управлением TeleTrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

Информация, представленная на сайте, не является основанием для принятия инвестиционных решений и дана исключительно в ознакомительных целях.

Компания не обслуживает и не предоставляет сервис клиентам, которые являются резидентами US, Канады, Ирана, Йемена и стран внесенных в черный список FATF.

Проведение торговых операций на финансовых рынках с маржинальными финансовыми инструментами открывает широкие возможности и позволяет инвесторам, готовым пойти на риск, получать высокую прибыль. Но при этом несет в себе потенциально высокий уровень риска получения убытков. Поэтому перед началом торговли следует ответственно подойти к решению вопроса о выборе соответствующей инвестиционной стратегии с учетом имеющихся ресурсов.

Использование информации: при полном или частичном использовании материалов сайта ссылка на TeleTrade как источник информации обязательна. Использование материалов в интернете должно сопровождаться гиперссылкой на сайт teletrade.org. Автоматический импорт материалов и информации с сайта запрещен.

По всем вопросам обращайтесь по адресу pr@teletrade.global.

переводы