- Аналитика

- Новости и инструменты

- Новости рынков

Новости и прогнозы рынков CFD — 31-01-2012

Евро упал до четырехдневного минимума по отношению к доллару на опасениях, что европейские политики не смогут достичь соглашения в отношении греческого долга. Евро ослаб по отношению к большинству наиболее торгуемых валют-партнеров после того, как агентство Standard & Poor’s увеличило число португальских банков в негативном списке CreditWatch. Склонность инвесторов к риску оказалась под угрозой после выхода слабых макроэкономических данных Европы и США, которые оказались хуже прогнозов. В частности, прогнозы не оправдали данные по розничным продажам в Германии, данные по потребительских расходам Франции. Данные по уровню безработицы в ЕС вышли на уровне прогнозов, однако безработица при этом достигла рекордного для региона уровня 10,4%. Не сумели оказать поддержки рынкам американские данные: индекс цен на жилье от S&P/Case-Shiller в годовом исчислении по итогам ноября снизился на 3,7% при ожиданиях -3,2%.

Иена торговалась в узком диапазоне после того, как Министерство финансов Японии заявило о том, что страна воздержится от продажи иены на валютном рынке в этом месяце.

Европейские фондовые индексы выросли после того, как большинство стран региона договорились о более жестком бюджетном контроле, что перевесило недотянувшие до оценок макроданные из Европы и США.

Поддержку рынкам оказали итоги саммита ЕС в Брюсселе, на котором 25 из 27 стран союза (кроме Чехии и Великобритании) подтвердили согласие заключить пакт о бюджетной стабилизации. Постоянный стабфонд ЕС — Европейский стабилизационный механизм (ESM) — с капиталом в 500 млрд евро начнет действовать с 1 июля, на год раньше, чем ожидалось. Практически не оказала влияние на ход торгов негативная макростатистика, которая была проигнорирована инвесторами. Розничные продажи в Германии в декабре упали, вопреки ожидаемому росту: снижение составило 1,4% по сравнению с предыдущим месяцем. Уровень безработицы в стране в очередной раз обновил в январе исторический минимум в 6,8%. Уровень безработицы Еврозоны, в свою очередь, в декабре совпал с ожиданиями и составил 10,4% (предыдущее значение 10,3%).

Национальные фондовые индексы выросли в 15 из 18 западноевропейских рынков.

FTSE 100 5,682 +10.52 +0.19%, CAC 40 3,299 +32.91 +1.01%, DAX 6,459 +14.46 +0.22%

Нефть выросла после отчета о росте промышленного производства в Японии, третьем по величине в мире потребители сырья. Акции BP, второго по величине нефтедобытчика в Европе, выросли на 2,7% процента до 470,85 пенсов. В свою очередь, котировки Shell и Total поднялись на 0,5% и 1,5% соответственно.

Бумаги ThyssenKrupp, крупнейшей сталелитейней компании Германии, выросли на 2,7% после информации о сделке с Outokumpu. В свою очередь, акции финской Outokumpu упали на 15%.

Производитель процессоров для Apple ARM Holdings добавил в свой актив 2% после сообщения о росте выручки на 21% вследствие увеличения количества проданных лицензий для смартфонов и планшетных компьютеров.

Фондовые индексы США умеренно отступают после того, как первоначально демонстрировали положительную динамику. Понижательным настроениям способствовала опубликованная сегодня макроэкономическая статистика. Согласно вышедшим данным, чикагский индекс деловой активности в январе сократился с 62,2 пункта до 60,2 пункта, тогда как ожидалось его повышение до 63 пунктов; кроме того, индекс потребительского доверия за тот же месяц отступил с 64,5 пункта до 61,1 пункта при средних ожиданиях роста до 68 пунктов - показатель не достиг даже самых пессимистичных прогнозов.

В то же время, поддержку покупкам оказали опубликованные прогнозы Бюджетного управления Конгресса, согласно которым дефицит госбюджета в этом году сократится с прошлогодних $1,3 трлн до $1,1 трлн. Сокращению дефицита будет способствовать увеличение налоговых поступлений и урезание государственных расходов. Тем не менее, ожидается, что 2012 г. будет четвертым годом подряд, когда дефицит американского бюджета превысит $1 трлн.

Dow 12,607.44 -46.28 -0.37%, Nasdaq 2,807.60 -4.34 -0.15%, S&P 500 1,310.40 -2.61 -0.20%

В составе индекса Dow Jones Industrial Average в минусе торгуется большинство бумаг, в т.ч. более 2% теряет крупнейшая нефтяная компания Exxon Mobil (XOM, -2,11%). В лидерах повышения представители финансового сектора - American Express (AXP, +1,32%), JPMorgan (JPM, +1,22%) и Bank of America (BAC, +0,92%).

В отраслевом разрезе индекса широкого рынка Standard & Poor’s 500 наиболее предпочтительно смотрятся финансовый сектор и коммунальный; хуже рынка выглядят сектора услуг и промышленных товаров.

Крупнейший в мире производитель игрушек Mattel прибавляет 5,22% после того как отчитался за минувший квартал с превышением прогнозов. Чистая прибыль компании выросла до $370,6 млн или $1,07 на акцию по сравнению с $325,5 млн или 89 центов на акцию годом ранее и превысила усредненные прогнозы Уолл-Стрит, составлявшие $1,01 на акцию.

Производитель грузового автотранспорта Paccar торгуется в плюсе на 1,3% - согласно вышедшей отчетности, чистая прибыль на акцию за четвертый квартал составила 91 цент при средних ожиданиях на уровне 79 центов.

Поставщик медицинского оборудования Hologic продвинулся на 5,8%, повысив свои прогнозы по прибыли на 2012 г.

Ритейлер потребительской электроники RadioShack обвалился на 29,8%, сообщив о предварительных финансовых результатах за квартал - чистая прибыль составила 11-13 центов на акцию, тогда как на Уолл-Стрит ожидали 37 центов.

Цены на нефть снизились после уверенного роста на фоне неблагоприятных макроданных США. Поддержку нефти оказали итоги саммита ЕС и ожидание скорого решения долговых проблем Греции. Инвесторы с позитивом восприняли новости из европы по поводу итогов саммита ЕС. На встрече в Брюсселе была одобрена стратегия экономического роста и Бюджетный пакт, направленные на укрепление финансовой стабильности еврозоны. Кроме того, накануне премьер-министр Греции Лукас Пападимос заявил о значительном прогрессе в переговорном процессе с кредиторами относительно реструктуризации долга страны и выразил надежду, что переговоры могут успешно завершиться уже до конца недели. Рынки также обратили внимание на заявление президента ЕС Хермана ван Ромпея, который призвал министров финансов зоны евро принять все необходимые меры для реализации соглашения с банками и принять новую программу кредитования в размере 130 миллиардов евро, обещанную Греции, к концу текущей недели.

Опубликованные сегодня стат данные США разочаровали инвесторов. Индекс цен на жилье от S&P/Case-Shiller в годовом исчислении по итогам ноября снизился на 3,7% при ожиданиях -3,2%. Индекс потребительского доверия в январе составил 61,1 пункта, ожидалось 68,0 пункта, предыдущее значение было пересмотрено с 64,5 пункта до 64,8 пункта. Чикагский индекс деловой активности в январе составил 60,2 пункта, ожидалось 63,0 пункта, предыдущее значение 62,2 пункта. Сдерживают рост цен также не полностью оправдавшие ожидания квартальные результаты от крупнейшей в мире нефтяной компании Exxon Mobil.

Стоимость мартовских фьючерсов на американскую легкую нефть марки WTI (Light Sweet Crude Oil) выросла до 101,29 доллара за баррель и затем упала до 98,27 доллара за баррель. Цена мартовских фьючерсов на североморскую нефтяную смесь марки Brent поднялась на 1,40 доллара до 112,15 доллара за баррель на лондонской ICE Futures Europe Exchange.

Цены на золото растут благодаря ослаблению доллара и готовятся показать в январе наиболее сильный рост с августа 2011 года.

Евро растет к доллару в надежде, что Греции удастся реструктурировать долг и избежать дефолта в марте. Хотя это ослабляет привлекательность золота как надежного актива, опасения по поводу Португалии и данные, указывающие на слабые показатели еврозоны в первом квартале, оказывают поддержку рынку.

Доходность 10-летних гособлигаций Португалии близка к 17 процентам, откуда недалеко до максимального уровня в истории еврозоны 17,4 процента. Инвесторы боятся, что Лиссабон идет по пути Афин.

Цены на золото растут в течение четырех недель, этот рост начался накануне китайского Нового года благодаря покупкам в Китае.

Стоимость февральских фьючерсов на золото на COMEX сегодня выросла до 1747,7 долларов за унцию.

Сопротивление 3:1329 (максимум 26 января)

Сопротивление 2:1317 (сессионный максимум)

Сопротивление 1:1309 (внутри дневной минимум)

Текущая цена: 1306,25

Сопротивление 1:1300 (50,0% FIBO 1272-1329)

Сопротивление 2:1296/94 (минимум 30 января, 61,8% FIBO 1272-1329)

Сопротивление 3:1286 (минимум 18 января)

В среду в 00:30 GMT Австралия опубликует индекс цен на жилье за 4 квартал. В 01:00 GMT в Китае выйдет индекс PMI для производственной сферы за январь. В 01:30 GMT в Японии выйдут данные по изменению уровня оплаты труда за декабрь. В 02:30 GMT в Китае станет известен индекс PMI для производственной сферы от HSBC за январь. В 05:30 GMT Австралия опубликует индекс цен на сырье от RBA за январь. День продолжат данные по индексу PMI от SVME за январь в 08:30 GMT Швейцария. Индекс PMI для производственной сферы в Германии выйдет в 08:55, в Еврозоне – в 09:00 GMT и в Британии – в 09:30 GMT. В 10:00 GMT Еврозона опубликует оценку индекса потребительских цен за январь. Продолжит день блок статистики из США - изменение числа занятых от ADP за январь (13:15 GMT), производственный индекс ISM (15:00 GMT), данные по запасам сырой нефти от министерства энергетики (15:30 GMT). Завершит день Новая Зеландия данными по занятости и безработице (21:45 GMT).

После слабых американских данных паре упала. Поддержку паре сумела оказать область оказала линия поддержки от 16 января, которая ограничила снижение курса в районе $1,3110.

Ниже потери могут увеличится до $1,3080/70 (область минимумов 27-30 января).

новые заказы -3.5 до 63.6;

занятость -4.5 до 54.7 (минимальный уровень с апреля 2011 года);

производство -1.1 до 63.8;

цены -1.4 до 62.4.

EUR/USD $1.3000, $1.3100, $1.3200, $1.3265

USD/JPY Y77.00

AUD/USD $1.0700, $1.0575, $1.0550, $1.0525, $1.0465

EUR/CHF Chf1.2025, Chf1.2100

GBP/USD $1.5735

EUR/JPY Y100.00

EUR/GBP stg0.8400

NZD/USD $0.8225

Перед открытием рынка фьючерс S&P вырос (+0,4%) и достиг отметки 1314.75, фьючерс NASDAQ добавил 0,4% до уровня 2472.00 пункта.

В течении европейской сессии евро укрепился против доллара США, однако удержать завоеванные позиции европейской валюте не удалось.

Поддержку фьючерсам оказывают ожидания решения греческого вопроса. Премьер-министр Греции Лукаса Пападемоса выразил надежду на то, что соглашение с Евросоюзом, Европейским центральным банком и Международным валютным фондом может быть достигнуто к концу недели. При этом Пападемос указал на значительный прогресс в переговорах с частными кредиторами, что снизило спрос на валюту убежище.

Рост фьючерсов сдержали макроэкономические данные из Европы, которые оказались хуже прогнозов, что усилило опасения относительно замедления европейской экономики. в частности, прогнозы не оправдали данные по розничным продажам в Германии, данные по потребительских расходам Франции. Данные по уровню безработицы в ЕС вышли на уровне прогнозов, однако безработица при этом достигла рекордного для региона уровня 10,4%.

Не сумели оказать поддержки фьючерсам американские данные: индекс цен на жилье от S&P/Case-Shiller в годовом исчислении по итогам ноября снизился на 3,7% при ожиданиях -3,2%.

Сдерживают рост фьючерсов не полностью оправдавшие ожидания квартальные результаты от крупнейшей в мире нефтяной компании Exxon Mobil.

Основные фондовые индексы мира завершили сессию или еще торгуются в минусе:

Nikkei 8,803 +9.46 +0.11%

Hang Seng 20,390 +230.08 +1.14%

FTSE 5,715 +43.52 +0.77%

CAC 3,315 +49.01 +1.50%

DAX 6,510 +66.00 +1.02%

Нефть (мартовский фьючерс Nymex WTI) котируется по цене $100.93 за баррель (+2,2%).

До начала регулярной сессии цена золота выросла до уровня $1747.70 за тройскую унцию (+1,0%).

Были опубликованы следующие данные:

07:00 Швейцария Индикатор потребительской активности от UBS Декабрь 0.81 0.92

07:00 Германия Розничные продажи с учетом сезонных поправок Декабрь -0.9% +0.9% -1.4%

07:00 Германия Розничные продажи без учета сезонных поправок, г/г Декабрь +0.8% +0.9% -0.9%

07:45 Франция Потребительские расходы Декабрь -0.1% +0.3% -0.7%

08:55 Германия Изменение количества безработных Январь -22 -8 -34

08:55 Германия Уровень безработицы с учетом сезонных поправок Январь 6.8% 6.8% 6.7%

09:30 Великобритания Объем чистых займов частным лицам, млрд Декабрь 1.0 1.2 0.4

10:00 Еврозона Уровень безработицы Декабрь 10.3% 10.4% 10.4%

В течении европейской сессии евро укрепился против доллара США, однако удержать завоеванные позиции европейской валюте не удалось.

Поддержку евро оказывали слова премьер-министр Греции Лукаса Пападемоса, который выразил надежду на то, что соглашение с Евросоюзом, Европейским центральным банком и Международным валютным фондом может быть достигнуто к концу недели. При этом Пападемос указал на значительный прогресс в переговорах с частными кредиторами, что снизило спрос на валюту убежище.

Напомним, что вчера лидеры 25 стран ЕС договорились об условиях пакта, который уже называют историческим, приближающего более тесную финансовую интеграцию внутри Евросоюза и окончательное одобрение деталей плана создания постоянного фонда помощи размером 500 млрд евро, который должен начать действовать в середине года. Они также обсуждали вопрос реструктуризации гигантского греческого долга, который чуть было не затмил все остальные пункты повестки дня, однако в конечном итоге не внесли ясности в исход ситуации, создавшей повышенную напряженность на финансовых рынках в понедельник. Окончательный результат переговоров о сокращении греческого долга до сих пор неизвестен после многомесячных споров между правительством Греции, представителями владельцев облигаций и чиновников ЕС, МВФ и ЕЦБ.

Давление на единую валюту оказали макроэкономические данные, которые оказались хуже прогнозов, что усилило опасения относительно замедления экономики Европы, снизив тем самым спрос на активы региона. в частности, прогнозы не оправдали данные по розничным продажам в Германии, данные по потребительских расходам Франции. Данные по уровню безработицы в ЕС вышли на уровне прогнозов, однако безработица при этом достигла рекордного для региона уровня 10,4%.

EUR/USD: в течении европейской сессии пара показала максимум выше отметки $1,3200, но не смогла удержаться и отступила.

GBP/USD: пара показала максиму в области $1,5790, но позже снизилась.

USD/JPY: пара оставалась в рамках Y76.20-Y76,40.

Индекс цен на жильё в 20 крупнейших городах S&P и общенациональный композитный индекс цен на жильё S&P в США выйдет в 14:00 GMT, индекс Chicago PMI (14:45 GMT) и индикатор потребительской уверенности за январь (15:00 GMT).

После выхода данных по ВВп Канады за ноябрь, которые оказались хуже прогнозов (-0,1% против прогноза +0,2%), канадский доллар снизился.

Пара USD/CAD выросла в область C$0,9980. Вы сопротивление може отказать область паритета C$1,0000. Далее сильным уровнем сопротивления может стать районе C$1,0070 (максимум 30 января, МА(200) для Н1, минимум 3 января).

Сильную поддержку паре обеспечивает область сессионного минимума C$0,9960 (МА(200) для D1).

EUR/USD

Ордера на продажу $1.3300, $1.3260/80, $1.3215

Ордера на покупку $1.3160/50, $1.3110/00, $1.3070, $1.3050/30, $1.3010/00

При этом, Рубини полагает, что мировую экономику впереди ожидают сложные времена и предупреждает, что без серьезных изменений в политике ситуация может сильно ухудшиться.

Рассматривая экономические перспективы текущего года, Рубини соглашается с последними прогнозами МВФ относительно того, что мировая экономика ослабнет.

Он рисует мрачную картину для Еврозоны, которая по его мнению погрузится в рецессию, ожидает замедления на основных развивающихся рынках - Китай, Индия, Бразилия и Южная Африка, что частично будет связано со слабостью европейской экономики. Что касается США, то Рубини прогнозирует рост ВВП на 1.7%-1.8% в этом году, при этом уровень безработицы будет оставаться высоким.

"Мы живем в мире, где все еще присутствует огромное количество экономических и финансовых проблем." - сказал Рубини. - "Неопределенность сохраняется в финансовой, налоговой сфере, банковской деятельности, налогообложении, и к этому еще добавляется геополитическая и политическая неопределенность."

Источником неопределенности Рубини называет Еврозону, Ближний Восток, США, которые не рашают свои финансовые проблемы, при этом экономический рост в Китае остается несбалансированным и неустойчивый.

По его словам, самой важной неопределенностью геополитического характера является вероятность конфликта с Ираном в связи с его ядерной программой. Это может привести к резкому росту цен на нефть, которые сейчас витают вокруг уровня $100 за баррель, до $150 за баррель. Это может привести к глобальной рецессии.

Уровень безработицы и экономической нестабильности стали большой проблемой Ближнего Востока, растут протесты в Израиле и Индии, в Чили и России. В то же время, растет неравенство между богатыми и бедными.

Рубини сказал, что медленный рост в развитых экономиках, вероятно, приведет не к типичному V-образному восстановлению, а к U-образному, которое на фоне высоких уровней задолженности может длиться еще три-пят

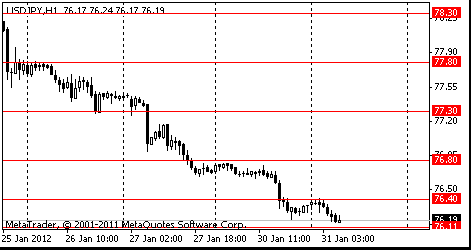

Сопротивление 3: Y77.20 (часовой максимум 27 января, МА(200) для Н1)

Сопротивление 2: Y76.80 (максимум 30 января)

опротивление 1: Y76.40 (сессионный максимум)

Текущая цена: Y76.39

Поддержка 1:Y76.20 (сессионный минимум)

Поддержка 2:Y76.00 (психологический уровень)

Поддержка 3:Y75.60 (исторический минимум)

Сопротивление 3: Chf0.9230 (максимум 26-27 января, минимум 24 января)

Сопротивление 2: Chf0.9190 (линия сопротивления от 17 января)

Сопротивление 1: Chf0.9160 (внутри дневной максимум)

Текущая цена: Chf0.9132

Поддержка 1: Chf0.9120 (сессионный минимум и минимум 30 января)

Поддержка 2: Chf0.9060 (минимум декабря)

Поддержка 3: Chf0.9000 (психологический уровень)

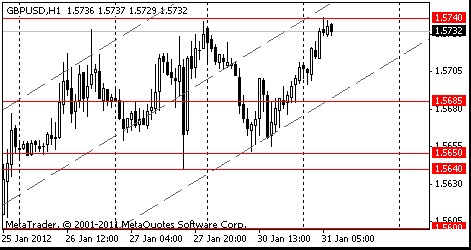

Сопротивление 3: $1.5960 (МА(200) для Н1)

Сопротивление 2: $1.5890 (максимум 18 ноября)

Сопротивление 1: $1.5790 (сессионный максимум)

Текущая цена: $1.5784

Поддержка 1: $1.5720/10 (область минимума европейской сессии и линии поддержки от 13 января)

Поддержка 2: $1.5655/40 (минимум 27-30 января)

Поддержка 3: $1.5580 (38,2% FIBO $1,5230-$1,5790)

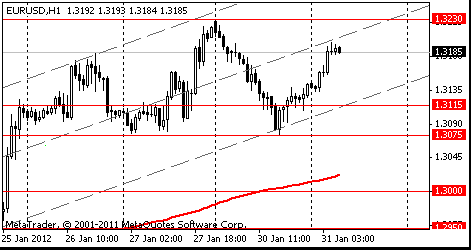

Сопротивление 3: $1.3360 (МА(100) для D1)

Сопротивление 2: $1.3270 (пробитая ранее линия поддержки от января 2011 года)

Сопротивление 1: $1.3230/45 (сессионный максимум, 38,2% FIBO $1,4250-$1,2620)

Текущая цена: $1.3187

Поддержка 1: $1.3160 (внутри дневной минимум)

Поддержка 2: $1.3080 (минимум 27-30 января)

Поддержка 3: $1.3040 (часовой минимум 25 января, ранее сопротивление)

Положительный фон для инвесторов создают слух и о том, что Греции удалось достигнуть определенных договорённостей по поводу реструктуризации её долгов. Ранее сегодня власти Европейского союза призвали кредиторов Греции выделить стране финансовую помощь в размере 130 млрд евро до конца недели.

На текущий момент:

FTSE 5,713.45 +42.36 +0.75%

DAX 6,512.62 +68.17 +1.06%

CAC 3,306.20 +40.56 +1.24%

В связи с последними новостями по греческому вопросу растут котировки финансового сектора. Акции Commerzbank и Deutsche Bank выросли на 1,9% и 0,4%. Бумаги HSBC и Barclays - на 1% и 0,3% соответственно.

Рост наблюдается также и у нефтедобытчиков. BP и Royal Dutch Shell выросли на 2,3% и 1,6%.

EUR/USD $1.3000, $1.3100, $1.3200, $1.3265

USD/JPY Y77.00

AUD/USD $1.0700, $1.0575, $1.0550, $1.0525, $1.0465

EUR/CHF Chf1.2025, Chf1.2100

GBP/USD $1.5735

EUR/JPY Y100.00

EUR/GBP stg0.8400

NZD/USD $0.8225

В ходе сегодняшних торгов азиатские фондовые индексы выросли. Драйвером роста стало то, что выступая в Брюсселе, премьер-министр Греции Лукас Пападемос выразил надежду на то, что соглашение с Евросоюзом, Европейским центральным банком и Международным валютным фондом может быть достигнуто к концу недели. При этом Пападемос указал на значительный прогресс в переговорах с частными кредиторами. Также позитивным фактором послужил рост промышленного производства в Японии, которое выросло больше прогнозов.

Nikkei 225 8,803 +9.46 +0.11%

Hang Seng 20,390 +230.08 +1.14%

S&P/ASX 200 4,263 -10.06 -0.24%

Shanghai Composite 2,293 +7.57 +0.33%

Акции японского производителя промышленных роботов Fanuc Corp выросли на 1 процент.

Акции второго по величине кредитора в Японии Sumitomo Mitsui Financial Group выросли на 1,5 процента? на фоне увеличения прибыли в компании.

Акции третьей по величине в мире судостроительной компании Daewoo Shipbuilding & Marine Engineering Co выросли на 6,5 процента после победы в тендере на сумму $560 млн. на поставку нефтяных танкеров в Кувейт.

BBC

Антикризисный фискальный пакт подпишут 25 членов ЕС

Президент Европейского союза Херман Ван Ромпей заявил в понедельник, что все страны ЕС за исключением Британии и Чехии согласились заключить фискальный пакт, призванный предотвратить повторение долговых кризисов в сообществе. Британия отказалась присоединиться к этому пакту еще в декабре прошлого года; Чехия заявила, что условием ее присоединения к пакту является ратификация его чешским парламентом. Соглашение стало возможным после того, как Франция и Польша преодолели разногласия в связи с требованием Варшавы о предоставлении странам, не входящим в еврозону, права участвовать в саммитах 17 стран, где в качестве валюты принят евро. Фискальный пакт должен быть подписан в марте и вступит в силу после того, как 12 стран ратифицируют его.

Тегеран грозит прекратить поставки нефти уже сейчас

Заявление Тегерана о прекращении продажи нефти "некоторым странам" обострило спор между Ираном и странами Запада.

Иранский министр нефти Ростам Гасеми заявил, что ограничения вступят в действие скоро, однако не пояснил, против каких именно стран они будут применены. Предупреждение Тегерана прозвучало через несколько дней после решения Европейского союза прекратить импорт иранской нефти с 1 июля в рамках ужесточения санкций против Тегерана. "В скором времени мы прекратим поставки нефти в некоторые страны", – цитирует слова Гасеми иранское государственное информационное агентство ИРНА.

В кризисе еврозоны виновата Германия?

Кого винить в начале нынешнего кризиса еврозоны? Грецию? Италию? Или, может быть, все-таки кое-кого из их северных соседей?

Первый кризис еврозоны возник не из-за стран Южной Европы. С самого начала развитие экономики стран-членов Евросоюза определялось положениями Маастрихтского договора и Пакта стабильности и роста. И как раз Германия, а не Греция или Италия, первой торпедировала этот пакт: в 2003 году в Германии и Франции дефицит бюджета превысил установленный ЕС лимит в 3% ВВП.

Еврокомиссия, в то время возглавляемая премьер-министром Италии Романо Проди, имела полномочия оштрафовать их. Однако министры финансов тогда еще 15 стран еврозоны, собравшись в Брюсселе, проголосовали за то, чтобы простить Германию и Францию.

РБК-Daily

Прибыль Honda Motor рухнула в 3 раза

Чистая прибыль японского автопроизводителя Honda Motor за 9 месяцев 2011-2012 финансового года, который завершился 31 декабря 2011г., снизилась на 71,4% - до 139,89 млрд иен (1,82 млрд долл.). Годом ранее аналогичный показатель был зафиксирован на уровне 489,53 млрд иен. Такая информация содержится в опубликованном сегодня пресс-релизе компании.

Польша потребовала для себя место на саммитах ЕС

Премьер-министр Польши Дональд Туск предупредил, что его страна проголосует против нового бюджетно-налогового соглашения, согласованного на саммите ЕС в Брюсселе 9 декабря 2011г., если странам, не входящим в еврозону, не будет предоставлено право участвовать в регулярных встречах лидеров ЕС. Об этом сообщает радиостанция "Свободная Европа". Положение о проведении регулярных встреч лидеров стран еврозоны содержится в бюджетно-налоговом соглашении, вынесенном на рассмотрение начавшегося 30 января очередного саммита ЕС в Брюсселе.

Азиатские акции упали перед ожидающимся на этой неделе соглашением по реструктуризации долга Греции и саммитом Евросоюза. Также негативно на котировках отразилась статистика по экономике США, которая вышла хуже ожиданий.

Акции поставщика строительных материалов в США James Hardie Industries SE упали на 1,7 процента в Сиднее.

Акции Mitsubishi Electric Corp. упали на 15 процентов после отказа Японских властей участвовать производителю в торгах по государственным контрактам.

Акции Advantest Corp. выросли на 12 процентов после того, как производитель чипов памяти увеличил дивиденды.

Европейские фондовые индексы показали наибольший спад за шесть недель на фоне опасений, что встреча лидеров региона не сможет подвести черту под долговым кризисом еврозоны. Главы европейских государств намерены обсудить ряд важнейших вопросов, среди которых, в частности, договор о бюджетной стабильности в ЕС.

Помимо саммита ЕС, в центре внимания рынков продолжает находиться ситуация с долгами Греции. Пытаясь избежать дефолта, страна ведет переговоры с частными кредиторами о списании долга примерно на 100 миллиардов евро, а также с "Тройкой" международных кредиторов (Еврокомиссия, ЕЦБ и МВФ) о новом 130-миллиардном пакете помощи в обмен на жесткую бюджетную программу. Давление кредиторов на Грецию с требованием выполнить многократно проваленные показатели бюджетной программы достигло пика в эти выходные, когда в международной прессе появилось предложение Германии де-факто лишить Афины контроля над собственной политикой.

В то же время, по итогам продажи португальских облигаций, спрэд доходности 10-летних португальских/немецких облигаций расширился на 130 б.п. до 1635 б.п. - впервые за всю историю еврозоны.

Что касается макростатистики региона, окончательный индикатор потребительского доверия в Еврозоне в январе повысился до -20.7 пунктов (предварительное значение -20.6 пунктов) с -21.1 пунктов в декабре. По предварительным данным индекс потребительских цен в Германии в январе, как и ожидалось, снизился в месячном исчислении на 0.4%; в годовом исчислении рост индекса в соответствии с прогнозами составил 2.0%.

Национальные фондовые индексы упали в каждом западном европейском рынке, за исключением Греции и Исландии.

Акции BNP Paribas упали на 7,1% после того, как президент Николя Саркози заявил, что будет в одностороннем порядке настаивать на введении налога на финансовые транзакции. Еще один французский кредитор, Societe Generale убавил из своего актива 6,5%.

Котировки крупнейшего в мире производителя лампочек Royal Philips Electronics упали на 2,2% после отчета о потерях, которые превысили расчетные значения.

Бумаги немецкой строительной компании Hochtief снизились на 5,8% после публикации более высоких годовых потерь, чем ранее предполагалось.

Котировки крупнейших производителей стали из Германии ThyssenKrupp и Salzgitter упали на 3,6% и 5,1% соответственно.

Фондовые индексы США провели сессию на "красной" территории. Инвесторы скептически настроены в отношении того, что в ходе сегодняшнего саммита в Брюсселе, на котором будет обсуждаться вопрос об оказании помощи странам с фискальными дефицитами, европейским регуляторам удастся прийти к соглашению касательно предоставления Греции второго пакета финансовой помощи, поскольку переговоры страны с частными кредиторами зашли в тупик.

Кроме того, поводом для распродаж стала негативная реакция Греции на предложенный Германией план, согласно которому страна должна передать специальному комиссару ЕС контроль за своим налогообложением и государственными расходами. Так, министр финансов Греции Эвангелос Венизелос заявил, что ограничение прав страны в принятии бюджетных решений является неприемлемым условием и ущемляет ее "национальное достоинство".

Что касается опубликованной сегодня статистики, то из наиболее важных показателей стоит отметить личные доходы, которые в декабре выросли на 0,5% м/м, превзойдя ожидаемый в среднем аналитиками 0,4%-ный рост. При этом личные расходы, согласно скорректированным данным, в декабре не изменились по сравнению с предыдущим месяцем, тогда как прогнозировалось 0,1%-ное увеличение показателя.

Dow 12,653.72 -6.74 -0.05%, Nasdaq 2,811.94 -4.61 -0.16%, S&P 500 1,313.02 -3.31 -0.25%

Акции состава индекса Dow Jones Industrial Average преимущественно отступили. Лидером падения стал Bank of America (ВАС, -3,02%). Более 1% прибавили International Business Machines (IBM, +1,07%), Verizon Communications (VZ, +1,07%) и Microsoft (MSFT, +1,30%).

В отраслевом разрезе индекса широкого рынка Standard & Poor’s 500 все сектора снизились. Наиболее предпочтительно смотрелись сектора конгломератов (-0,0%), технологий (-0,1%) и здравоохранения (-0,1%); хуже рынка выглядели финансовый сектор (-1,2%) и сектор основных материалов (-0,6%).

Акции американского кредитора Bank of America (ВАС) подешевели на 3,02% после того, как аналитики Goldman Sachs Group понизили рейтинг по ним с "покупать" до "нейтрального".

Котировки крупнейшего в США производителя алюминия Alcoa (АА) и компании Mosaic, специализирующейся на производстве удобрений, опустились на 1,05% и 0,50% соответственно вследствие падения цен на сырьевые товары.

Акции крупнейшего в США ритейлера товаров для офиса Staples ослабли на 4,87% после того, как аналитики Goldman Sachs понизили их рейтинг с "нейтрального" до "продавать".

Котировки крупнейшего в США издателя газет Gannett упали на 6,90% после того, как издатель отчитался о финансовых результатах за четвёртый квартал. Сообщается, что скорректированная прибыль составила $0,72 цента на акцию, а прибыль по GAAP составила $0,49 на бумагу. При этом аналитики прогнозировали прибыль в размере $0,68 на акцию.

Вчера евро упал против основных валют на фоне ожиданий итогов саммита ЕС, который проходил в Брюсселе. Негативный отпечаток на ожидания относительно текущего саммита наложили сообщения о том, что греческие власти не хотят отдавать контроль над государственным бюджетом страны, на чем настаивает Германия. Это может усложнить принятие важных решение на саммите. Давление на единую валюту также оказывает отсутствие позитивных новостей по вопросу частичного списания долгов Греции и договоренностей по данному поводу с частными инвесторами. Не сумели оказать поддержку европейской валюте итоги аукциона по гособлигациям Италии, которая привлекла 7.475 млрд евро при цели 5.5-8.0 млрд. Позитивным моментом в данном размещении стало незначительное снижение средней доходности и рост покрытия по сравнению с аналогичным предыдущим выпуском (по 10-летним облигациям средняя доходность составила 6.08% при 6.98% для аналогичного предыдущего выпуска, покрытие 1.42 при 1.36 для аналогичного предыдущего выпуска).

На фоне проблем еврозоны повысился спрос на валюты-убежища – японскую иену и швейцарский франк. Иена укрепилась по отношению ко всем основным валютам-партнерам. Евро упал ниже 100 иен впервые за неделю. Доллар коснулся минимального уровня по отношению к иене после 31 октября, когда она достигла рекордно низкого уровня. Швейцарский франк укрепился на высоком уровне по отношению к евро с сентября.

EUR/USD: вчера пара упала, но закрыла день выше $1.3100.

GBP/USD: вчера пара упала, но закрыла день выше $1.5700.

USD/JPY: вчера пара снизилась на пол фигуры.

Во вторник в 07:00 GMT Швейцария опубликует индикатор потребительской активности от UBS за декабрь. Данные по безработице за январь в Германии выйдут в 08:55 GMT. В 09:30 GMT в Британии выйдут данные по количеству одобренных заявлений на получение ипотечного кредита и объему чистых займов частным лицам за декабрь. Данные по безработице в Еврозоне за декабрь выйдут в 10:00 GMT. Продолжит день статистика Канады в 13:30 GMT - изменение объема ВВП за ноябрь и индекс цен на сырье за декабрь. Завершит день статистика США - индекс себестоимости рабочей силы (13:30 GMT), индекс цен на жильё в 20 крупнейших городах S&P и общенациональный композитный индекс цен на жильё S&P (14:00 GMT), индекс Chicago PMI (14:45 GMT) и индикатор потребительской уверенности за январь (15:00 GMT).

Сопротивление 3: Y77.30 (максимум 20 января)

Сопротивление 2: Y76.80 (максимум 30 января)

Сопротивление 1: Y76.40 (сессионный максимум)

Текущая цена: Y76.19

Поддержка 1: Y76.10 (минимум 21 сентября)

Поддержка 2: Y75.60 (минимум 31 октября)

Поддержка 3: Y75.00 (психологический уровень)

Сопротивление 3: Chf0.9270 (MA(233) H1)

Сопротивление 2: Chf0.9225 (максимум 26-27 января)

Сопротивление 1: Chf0.9190 (линия сопротивления от 17 января)

Текущая цена: Chf0.9142

Поддержка 1: Chf0.9120 (минимум 30 января)

Поддержка 2: Chf0.9065 (минимум 30 ноября)

Поддержка 3: Chf0.9020 (минимум 10 ноября)

Сопротивление 3: $1.5815 (максимум 16-17 ноября)

Сопротивление 2: $1.5770 (максимум 21 декабря)

Сопротивление 1: $1.5740 (сессионный максимум)

Текущая цена: $1.5732

Поддержка 1: $1.5685 (линия поддержки от 18 января)

Поддержка 2: $1.5640/50 (область минимумов 27-30 января)

Поддержка 3: $1.5600 (MA(233) H1)

Сопротивление 3: $1.3360 (максимум европейской сессии 12 декабря)

Сопротивление 2: $1.3300 (линия сопротивления от 17 января)

Сопротивление 1: $1.3230 (максимум 30 января)

Текущая цена: $1.3185

Поддержка 1: $1.3115 (линия поддержки от 17 января)

Поддержка 2: $1.3075 (минимум 27-30 января)

Поддержка 3: $1.3000 (38.2 FIBO $1.3230-$1.2625)

(сырье/цена закрытия/изменение, %)

Oil $98.88 +0.10 +0.10%

Gold $1,727.90 -3.10 -0.18%

(индекс/цена закрытия/изменение, пункты/изменение, %)

Nikkei 225 8,793 -48.17 -0.54%

Hang Seng 20,230 -271.88 -1.33%

S&P/ASX 200 4,273 -15.63 -0.36%

Shanghai Composite 2,285 -34.08 -1.47%

FTSE 100 5,795 +72.20 +1.26%CAC 40 3,363 +50.75 +1.53%

DAX 6,540 +118.00 +1.84%

Dow 12,653.72 -6.74 -0.05%

Nasdaq 2,811.94 -4.61 -0.16%

S&P 500 1,313.02 -3.31 -0.25%

(валютная пара/цена закрытия(00:00 GMT +02:00)/изменение, %)

EUR/USD $1,3143 -0,57%

GBP/USD $1,5708 -0,14%

USD/CHF Chf0,9169 +0,50%

USD/JPY Y76,34 -0,45%

EUR/JPY Y100,33 -1,01%

GBP/JPY Y119,90 -0,58%

AUD/USD $1,0597 -0,56%

NZD/USD $0,8191 -0,61%

USD/CAD C$1,0013 -0,04%

(время/страна/показатель/период/предыдущее значение/прогноз)

00:01 Великобритания Индекс потребительского доверия от Gfk Январь -33 -31

00:30 Австралия Индекс настроений в деловых кругах от National Australia Bank Декабрь 2

00:30 Австралия Кредитование частного сектора, м/м Декабрь +0.3% +0.4%

00:30 Австралия Кредитование частного сектора, г/г Декабрь +3.5% +3.6%

05:00 Япония Закладка новых домов, г/г Декабрь -0.3% -1.4%

07:00 Швейцария Индикатор потребительской активности от UBS Декабрь 0.81

07:00 Германия Розничные продажи с учетом сезонных поправок Декабрь -0.9% +0.9%

07:00 Германия Розничные продажи без учета сезонных поправок, г/г Декабрь +0.8% +0.9%

07:45 Франция Потребительские расходы Декабрь -0.1% +0.3%

08:55 Германия Изменение количества безработных Январь -22 -8

08:55 Германия Уровень безработицы с учетом сезонных поправок Январь 6.8% 6.8%

09:30 Великобритания Объем чистых займов частным лицам, млрд Декабрь 1.0 1.2

10:00 Еврозона Уровень безработицы Декабрь 10.3% 10.4%

13:30 Канада ВВП, м/м Ноябрь 0.0% +0.2%

13:30 Канада Индекс цен на сырье Декабрь +3.8% +0.2%

13:30 Канада Индекс производственных цен, м/м Декабрь +0.2% +0.1%

14:00 США Индекс цен на жилье от S&P/Case-Shiller, г/г Ноябрь -3.4% -3.2%

14:45 США Индекс менеджеров по закупкам Чикаго Январь 62.5 63.2

15:00 США Индикатор уверенности потребителей Январь 64.5 68.4

Италия размещает облигации на сумму 7.5 млрд евро

Фондовый рынок. Daily history:

(индекс/цена закрытия/изменение, пункты/изменение, %)

Nikkei 225 8,793 -48.17 -0.54%

Hang Seng 20,230 -271.88 -1.33%

S&P/ASX 200 4,273 -15.63 -0.36%

Shanghai Composite 2,285 -34.08 -1.47%

(сырье/цена закрытия/изменение, %)

Азиатские акции упали перед ожидающимся на этой неделе соглашением по реструктуризации долга Греции и саммитом Евросоюза, который состоится сегодня. Также негативно на котировках отразилась статистика по экономике США, которая вышла хуже ожиданий.

Акции поставщика строительных материалов в США James Hardie Industries SE упали на 1,7 процента в Сиднее.

Акции Mitsubishi Electric Corp. упали на 15 процентов после отказа Японских властей участвовать производителю в торгах по государственным контрактам.

Акции Advantest Corp. выросли на 12 процентов после того, как производитель чипов памяти увеличил дивиденды.

Европейские фондовые индексы показали наибольший спад за шесть недель на фоне опасений, что встреча лидеров региона не сможет подвести черту под долговым кризисом еврозоны. Главы европейских государств намерены обсудить ряд важнейших вопросов, среди которых, в частности, договор о бюджетной стабильности в ЕС.

Помимо саммита ЕС, в центре внимания рынков продолжает находиться ситуация с долгами Греции. Пытаясь избежать дефолта, страна ведет переговоры с частными кредиторами о списании долга примерно на 100 миллиардов евро, а также с "Тройкой" международных кредиторов (Еврокомиссия, ЕЦБ и МВФ) о новом 130-миллиардном пакете помощи в обмен на жесткую бюджетную программу. Давление кредиторов на Грецию с требованием выполнить многократно проваленные показатели бюджетной программы достигло пика в эти выходные, когда в международной прессе появилось предложение Германии де-факто лишить Афины контроля над собственной политикой.

В то же время, по итогам продажи португальских облигаций, спрэд доходности 10-летних португальских/немецких облигаций расширился на 130 б.п. до 1635 б.п. - впервые за всю историю еврозоны.

Что касается макростатистики региона, окончательный индикатор потребительского доверия в Еврозоне в январе повысился до -20.7 пунктов (предварительное значение -20.6 пунктов) с -21.1 пунктов в декабре. По предварительным данным индекс потребительских цен в Германии в январе, как и ожидалось, снизился в месячном исчислении на 0.4%; в годовом исчислении рост индекса в соответствии с прогнозами составил 2.0%.

Национальные фондовые индексы упали в каждом западном европейском рынке, за исключением Греции и Исландии.

Акции BNP Paribas упали на 7,1% после того, как президент Николя Саркози заявил, что будет в одностороннем порядке настаивать на введении налога на финансовые транзакции. Еще один французский кредитор, Societe Generale убавил из своего актива 6,5%.

Котировки крупнейшего в мире производителя лампочек Royal Philips Electronics упали на 2,2% после отчета о потерях, которые превысили расчетные значения.

Бумаги немецкой строительной компании Hochtief снизились на 5,8% после публикации более высоких годовых потерь, чем ранее предполагалось.

Котировки крупнейших производителей стали из Германии ThyssenKrupp и Salzgitter упали на 3,6% и 5,1% соответственно.

Фондовые индексы США провели сессию на "красной" территории. Инвесторы скептически настроены в отношении того, что в ходе сегодняшнего саммита в Брюсселе, на котором будет обсуждаться вопрос об оказании помощи странам с фискальными дефицитами, европейским регуляторам удастся прийти к соглашению касательно предоставления Греции второго пакета финансовой помощи, поскольку переговоры страны с частными кредиторами зашли в тупик.

Кроме того, поводом для распродаж стала негативная реакция Греции на предложенный Германией план, согласно которому страна должна передать специальному комиссару ЕС контроль за своим налогообложением и государственными расходами. Так, министр финансов Греции Эвангелос Венизелос заявил, что ограничение прав страны в принятии бюджетных решений является неприемлемым условием и ущемляет ее "национальное достоинство".

Что касается опубликованной сегодня статистики, то из наиболее важных показателей стоит отметить личные доходы, которые в декабре выросли на 0,5% м/м, превзойдя ожидаемый в среднем аналитиками 0,4%-ный рост. При этом личные расходы, согласно скорректированным данным, в декабре не изменились по сравнению с предыдущим месяцем, тогда как прогнозировалось 0,1%-ное увеличение показателя.

Dow 12,653.72 -6.74 -0.05%, Nasdaq 2,811.94 -4.61 -0.16%, S&P 500 1,313.02 -3.31 -0.25%

В отраслевом разрезе индекса широкого рынка Standard & Poor’s 500 все сектора снизились. Наиболее предпочтительно смотрелись сектора конгломератов (-0,0%), технологий (-0,1%) и здравоохранения (-0,1%); хуже рынка выглядели финансовый сектор (-1,2%) и сектор основных материалов (-0,6%).

Акции американского кредитора Bank of America (ВАС) подешевели на 3,02% после того, как аналитики Goldman Sachs Group понизили рейтинг по ним с "покупать" до "нейтрального".

Котировки крупнейшего в США производителя алюминия Alcoa (АА) и компании Mosaic, специализирующейся на производстве удобрений, опустились на 1,05% и 0,50% соответственно вследствие падения цен на сырьевые товары.

Акции крупнейшего в США ритейлера товаров для офиса Staples ослабли на 4,87% после того, как аналитики Goldman Sachs понизили их рейтинг с "нейтрального" до "продавать".

Котировки крупнейшего в США издателя газет Gannett упали на 6,90% после того, как издатель отчитался о финансовых результатах за четвёртый квартал. Сообщается, что скорректированная прибыль составила $0,72 цента на акцию, а прибыль по GAAP составила $0,49 на бумагу. При этом аналитики прогнозировали прибыль в размере $0,68 на акцию.

(время/страна/показатель/период/предыдущее значение/прогноз)

00:01 Великобритания Индекс потребительского доверия от Gfk Январь -33 -31

00:30 Австралия Индекс настроений в деловых кругах от National Australia Bank Декабрь 2

00:30 Австралия Кредитование частного сектора, м/м Декабрь +0.3% +0.4%

00:30 Австралия Кредитование частного сектора, г/г Декабрь +3.5% +3.6%

05:00 Япония Закладка новых домов, г/г Декабрь -0.3% -1.4%

07:00 Швейцария Индикатор потребительской активности от UBS Декабрь 0.81

07:00 Германия Розничные продажи с учетом сезонных поправок Декабрь -0.9% +0.9%

07:00 Германия Розничные продажи без учета сезонных поправок, г/г Декабрь +0.8% +0.9%

07:45 Франция Потребительские расходы Декабрь -0.1% +0.3%

08:55 Германия Изменение количества безработных Январь -22 -8

08:55 Германия Уровень безработицы с учетом сезонных поправок Январь 6.8% 6.8%

09:30 Великобритания Объем чистых займов частным лицам, млрд Декабрь 1.0 1.2

10:00 Еврозона Уровень безработицы Декабрь 10.3% 10.4%

13:30 Канада ВВП, м/м Ноябрь 0.0% +0.2%

13:30 Канада Индекс цен на сырье Декабрь +3.8% +0.2%

13:30 Канада Индекс производственных цен, м/м Декабрь +0.2% +0.1%

14:00 США Индекс цен на жилье от S&P/Case-Shiller, г/г Ноябрь -3.4% -3.2%

14:45 США Индекс менеджеров по закупкам Чикаго Январь 62.5 63.2

15:00 США Индикатор уверенности потребителей Январь 64.5 68.4

Италия размещает облигации с целью 7.5 млрд евро

На текущий момент:

Dow 12,631.02 -29.44 -0.23%

Nasdaq 2,807.89 -8.66 -0.31%

S&P 500 1,310.51 -5.82 -0.44%

Акции состава индекса Dow Jones Industrial Average преимущественно отступают. Лидером падения по-прежнему является Bank of America (ВАС, -2,88%). Более 1% прибавляют International Business Machines (IBM, +1,12%) и Microsoft (MSFT, +1,09%).

В отраслевом разрезе индекса широкого рынка Standard & Poor’s 500 все сектора снижаются. Наиболее предпочтительно смотрятся сектор конгломератов (-0,0%) и технологий (-0,1%); хуже рынка выглядят финансовый сектор (-1,2%) и сектор основных материалов (-0,7%).

По данным Ассоциации британских банкиров (ВВА) количество ипотечных кредитов в декабре увеличилось до 36.2 тыс. (ожидалось 35.0 тыс.) с 34.8 тыс. в ноябре.

© 2000-2026. Все права защищены.

Сайт находится под управлением TeleTrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

Информация, представленная на сайте, не является основанием для принятия инвестиционных решений и дана исключительно в ознакомительных целях.

Компания не обслуживает и не предоставляет сервис клиентам, которые являются резидентами US, Канады, Ирана, Йемена и стран внесенных в черный список FATF.

Проведение торговых операций на финансовых рынках с маржинальными финансовыми инструментами открывает широкие возможности и позволяет инвесторам, готовым пойти на риск, получать высокую прибыль. Но при этом несет в себе потенциально высокий уровень риска получения убытков. Поэтому перед началом торговли следует ответственно подойти к решению вопроса о выборе соответствующей инвестиционной стратегии с учетом имеющихся ресурсов.

Использование информации: при полном или частичном использовании материалов сайта ссылка на TeleTrade как источник информации обязательна. Использование материалов в интернете должно сопровождаться гиперссылкой на сайт teletrade.org. Автоматический импорт материалов и информации с сайта запрещен.

По всем вопросам обращайтесь по адресу pr@teletrade.global.

переводы