- Аналитика

- Новости и инструменты

- Новости рынков

Новости и прогнозы рынков CFD — 30-11-2011

Лагард не видит причины, почему МВФ должен сотрудничать с центральными банками

Банковское кредитование немного выросло, рефинансирование жилья растет

Активность на рынке недвижимости вялая, строительство слабое

Создание рабочих мест сдержанное, некоторые компании не могут заполнить вакансии

Зарплаты стабильные, в целом рост сдержанный

Евро показал максимальный рост по отношению к доллару за месяц после того, как Федеральная резервная система и пять других центральных банков объявили о действиях по обеспечению больше средств, доступных для кредиторов. ФРС, а также ЕЦБ, центральный банк Канады, Великобритании, Швейцарии и Японии договорились снизить процентные ставки по долларовым свопам на 50 базисных пунктов (текущий уровень 100 базисных пунктов) и продлить срок действия соглашений о свопах до 1 февраля 2013 года. Новые ставки начнут действовать с 5 декабря, а основной целью таких мер является снижение напряженности на финансовых рынках и устранение ее негативных последствий, что, в свою очередь, позволит стимулировать экономическую активность.

Еще одним фактором поддержки для евро стали сообщения в СМИ со ссылкой на осведомленные источники в ЕЦБ о том, что в текущих условиях многие представители Центробанка выступают за повышение гибкости и увеличение роли ЕЦБ, включая дальнейшее понижение ставки, увеличение объемов покупок облигаций и расширение спектра активов, принимаемых в качестве залогового обеспечения.

Единая валюта Европы ранее ослабла после того, как министры финансов еврозоны признали недостижимыми усилия по расширению Европейского фонда финансовой стабильности (EFSF). По итогам встречи министры согласовали две возможности увеличения финансовых ресурсов стабфонда. В рамках первой опции фонд будет страховать 20-30% риска возможных потерь частных инвесторов при их вложениях в новые выпуски суверенных облигаций проблемных стран, таких как Испания или Италия. В рамках второй опции произойдет объединение частного и государственного капиталов в соинвестиционных фондах, которые будут выкупать суверенные облигации на первичном и вторичном рынках. Обе опции, как ожидается, будут реализованы в начале 2012 г.

Доллар США и японская иена снизились на фоне возросшего интереса инвесторов к рисковым активам после того, как ЦБ Китая объявил о решении понизить требования к норме банковских резервов на 50 б.п.

Канадский доллар вырос после того, как стало известно, что экономика страны выросла на 3,5% в годовом исчислении в третьем квартале, опередив прогнозные значения.

Европейские фондовые индексы закончили сессию существенным ростом, показав самое большое четырехдневное ралли с ноября 2008 года, в ответ на объявление ведущих центробанков мира о новых скоординированных мерах поддержки глобальной финансовой системы и решение Китая снизить коэффициент резервирования для банков.

Федеральная резервная система (ФРС) США, Банк Канады, Европейский центробанк (ЕЦБ), Банк Англии, Банк Японии и Швейцарский национальный банк договорились о временных двусторонних свопах для предоставления ликвидности в любой валюте. А ФРС продлила существующие долларовые свопы с центробанками до 1 февраля 2013г. Указанные ЦБ снизят стоимость своповых соглашений по долларовой ликвидности на 50 базисных пунктов. Новые процентные ставки вступят в силу с 5 декабря текущего года.

Народный банк Китая (центробанк страны) сократил резервные требования к коммерческим банкам на 50 базисных пунктов. Резервные требования снижены впервые почти за 3 года, что, по мнению аналитиков, знаменует начало цикла смягчения монетарной политики КНР на фоне возросших рисков "жесткой посадки" второй по величине экономики мира.

При этом, ведущие европейские фондовые индексы открыли торги снижением индексов, в том числе после того, как международное рейтинговое агентство Standard & Poor's (S&P) понизило кредитные рейтинги 37 крупнейших мировых банков. На настроения инвесторов также повлияли новости о том, что увеличение объема временного Европейского фонда финансовой стабильности (ЕФФС) будет зависеть от рыночных условий, так как часть его средств по-прежнему планируется привлекать у частных инвесторов. Ранее поставленная цель по объему фонда в 1 триллион евро теперь фактически снята.

Национальные фондовые индексы выросли во всех 17 западноевропейских рынках, за исключением Исландии. Индекс Великобритании FTSE 100 увеличился на 3,2%, французский CAC 40 и немецкий DAX выросли на 4,2% и 5% соответственно.

Новость о предоставлении дополнительной ликвидности подняла котировки банковского сектора. Акции Barclays, второго по величине кредитора Великобритании по размеру активов, выросли на 6,7%. Бумаги Deutsche Bank, крупнейшего банка Германии, выросли на 6,2%, а Lloyds Banking Group добавил в свой актив 7,1%.

Также в выигрыше оказались горнодобывающие компании - BHP (+6,2%), Rio Tinto Group (+6,4%), Xstrata (+6,5%), BP (+5%).

Котировки испанской фармацевтической компании Grifols, одного из лидеров в изготовлении препаратов из плазмы крови, выросли на 5,4% после повышения рейтинга акций компании аналитиками Deutsche Bank.

Институт экономических исследований DIW прогнозирует, что в 4-м квартале ВВП Германии сократится на 0,2% кв/кв - преимущественно в связи с замедлением промпроизводства.

Кроме того, эксперты DIW не исключают и вероятности того, что по итогам 1-го кв. 2012 г. экономика страны также зафиксирует отрицательный результат "в условиях европейского кризиса, негативно отражающегося на национальной экономике".

Два квартала отрицательного роста подряд означают техническую рецессию.

Фондовые индексы США в первой половине торговой сессии демонстрируют мощный рост на новостях о том, что центральные банки мира организовали совместные меры по преодолению кризисных явлений в экономике. ФРС, ЕЦБ, а также центральные банки Великобритании, Японии, Канады и Швейцарии договорились о понижении процентных ставок по долларовым свопам на 0,5% и продлили соглашение о своп-линиях до февраля 2013 г. Эти меры направлены на обеспечение доступной долларовой ликвидности и связаны с недавним ростом ставок межбанковского кредитования. Покупательным настроениям способствовала и новость о том, что Китай понизил нормы обязательного резервирования для банков впервые с 2008 г.

Опубликованная сегодня макроэкономическая статистика по Соединенным Штатам благоприятствует росту индексов. Чикагский индекс деловой активности в ноябре вопреки прогнозам увеличился с 58,4 пункта до 62,6 пункта, а индекс незавершенных сделок по продаже домов за октябрь вырос с 84,5 пункта до 93,3 пункта.

Dow 11,969.28 +413.65 +3.58%, Nasdaq 2,602.28 +86.77 +3.45%, S&P 500 1,236.24 +41.05 +3.43%

Индекс Dow Jones Industrial Average прибавляет полным составом, максимальный рост показывают акции Caterpillar (CAT, +6,7%) и JPMorgan (JPM, +6%).

В финансовом секторе на фоне общего повышения аппетита к риску акции Bank of America (ВАС) прибавляют 3,5%, Citigroup - 5,7%, Wells Fargo - 4%.

Производитель сетевого оборудования Cisco Systems (CSCO) подскочил на 5,2% на новостях о том, что аналитики Deutsche Bank порекомендовали его акции на покупку.

Материнская компания авиакомпании American Airlines AMR на сегодняшних торгах взлетел на 48,3% после того, как днем ранее рухнул на 84% в связи со сведениями о подаче документов на признание банкротства.

Акции представителя высокотехнологичного сектора Omnivision Technologies обвалились на 6,7% после того, как компания опубликовала разочаровывающие прогнозы по квартальной прибыли.

Нефть выросла до двухнедельного максимума после того, как Федеральная резервная система и пять других центральных банков мира договорились снизить ставки по долларовым свопам.

Фьючерсы поднялись почти на 2% на новости о том, что ФРС, а также ЕЦБ, центральный банк Канады, Великобритании, Швейцарии и Японии договорились снизить процентные ставки по долларовым свопам на 50 базисных пунктов (текущий уровень 100 базисных пунктов) и продлить срок действия соглашений о свопах до 1 февраля 2013 года. Сообщается, что новые ставки начнут действовать с 5 декабря, а основной целью таких мер является снижение напряженности на финансовых рынках и устранение ее негативных последствий, что, в свою очередь, позволит стимулировать экономическую активность.

Также позитива рынкам придал отчет ADP Employer по занятости в частном секторе, который существенно превзошел ожидания, продемонстрировав, что в ноябре компании увеличили штат своих сотрудников на 206 тыс. против прогноза 128 тыс., причем на повышение был пересмотрен и октябрьский показатель (до +130 тыс. от +110 тыс.). Подобный прирост показателя оказался максимальным с декабря 2010 года, и это вселяет надежду на то, что рынок труда США постепенно выздоравливает, а потребители окажутся в состоянии поддержать недавний рост расходов, формирующих около 70% национальной экономики. Наиболее сильно выросла занятость в сфере услуг (+178 тыс.) и малом бизнесе (+110 тыс.). Занятость в строительстве выросла на 16 тыс. - максимально с ноября 2006 г.

Фьючерсы несколько сократили свой рост после того, как министерство энергетики США сообщило, что за прошедшую неделю поставки нефти выросли 3,932 млн баррелей, при чем ожидалось падение на 0,188 млн баррелей.

Стоимость январских фьючерсов на американскую легкую нефть марки WTI (Light Sweet Crude Oil) на торгах в Нью-Йорке перед выходом отчета минэнергетики поднялась до 101,75 доллара за баррель и в настоящий момент составляет 100,70 доллара за баррель. Цена январских фьючерсов на североморскую нефтяную смесь марки Brent подорожала на 0,4% до $111,25 за баррель на лондонской ICE Futures Europe Exchange.

Золото показывает резкий рост после того, как центральные банки крупнейших развитых экономик мира объявили о совместных действиях по борьбе с нехваткой ликвидности в глобальной финансовой системе на фоне попыток еврозоны выйти из долгового кризиса.

Федеральный резерв США, Европейский центральный банк, центральные банки Канады, Англии, Японии и Швейцарии в совместном заявлении договорились снизить стоимость существующих долларовых свопов на 50 базисных пунктов к 5 декабря.

Среди прочих мер назван план предлагать двусторонние свопы для обеспечения региональных рынков ликвидностью в любой из их валют.

Новые свопы будут действовать до 1 февраля 2013 года, действие существующих долларовых свопов между ФРС, ЕЦБ, центральными банками Канады, Англии, Японии и Швейцарии будет продлено до этой даты по сниженной ставке.

При этом ФРС США заявила, что финансовые институты США не испытывают проблем с краткосрочным финансированием и что она располагает набором инструментов для поддержания ликвидности в случае ухудшения ситуации.

Неожиданное скоординированное решение центробанков призвано избавить мировые финансовые рынки от давления, способного вызвать кредитное сжатие в экономике.

Сегодня декабрьский фьючерс на золото в ходе торгов в Нью-Йорке на бирже Comex вырос до 1749,20 доллара за тройскую унцию.

День начнет в 00:30 GMT Австралия данными по изменению объема розничной торговли и изменению объема выданных разрешений на строительство за октябрь. Китай в 01:00 GMT опубликует индекс PMI для производственной сферы за ноябрь (ожидается снижение до 49.8 против 50.4 в предыдущем месяце) и в 02:30 GMT индекс PMI для производственной сферы от HSBC. В 05:30 GMT Австралия отчитается по индексу цен на сырье от RBA за ноябрь. В 06:45 GMT Швейцария опубликует изменение объема ВВП за 3 квартал (ожидается снижение). В 08:00 GMT в Британии выйдут данные по индексу цен на жилье от HBOS за ноябрь. В 08:00 GMT выступит с речью Президент Европейского Центрального Банка Марио Драги. В 08:30 Швейцария опубликует индекс PMI от SVME за ноябрь. Значения индекса PMI для производственной сферы за ноябрь в Германии, Еврозоне и Британии выйдут в 08:55 GMT, 09:00 GMT и 09:30 GMT соответственно. В 10:00 GMT Британия опубликует Протокол доклада об инфляции. В 13:30 GMT США отчитается по числу первичных обращений за пособием по безработице и числу повторных заявок на получение пособия по безработице за ноябрь. В 15:00 GMT в США опубликует производственный индекс ISM за ноябрь. В 23:50 GMT Япония отчитается по изменению объема капитальных расходов за 3 квартал.

Сопротивление 3:1270 (максимум 14 ноября)

Сопротивление 2:1258 (максимум 16 ноября)

Сопротивление 1:1241 (максимум 17 ноября)

Текущая цена: 1233,75

Поддержка 1: 1216 (38,2% FIBO сегодняшнего роста)

Поддержка 2: 1210 (50,0% FIBO сегодняшнего роста)

Поддержка 3: 1250 (61,8% FIBO сегодняшнего роста, максимум 29 ноября)

USD/JPY Y77.50, Y77.75, Y77.90, Y77.95, Y78.00, Y78.20, Y78.50

AUD/USD $1.0000, $0.9900

EUR/JPY Y104.00

GBP/USD $1.5945, $1.5950

Перед началом торгов фьючерсы демонстрирую значительный рост на фоне новостей о том, что ФРС, Банк Канады, Банк Англии Банк Японии, ЕЦБ и Швейцарский Национальный Банк проведут скоординированные меры, направленные на снижение давления на глобальных рынках капиталов. Принято решение о снижении ставок по долларовым свопам на 50 базисных пунктов. Это применяться ко всем операциям, проводимым с 5 декабря 2011 года.

На фоне данного сообщения до начала торгов значительно выросли акции банков, которые до новости о снижении долларовых свопов снижались в связи с решением международного рейтингового агентства Standard & Poor's снизить кредитные рейтинги 15 крупнейших банков мира. Напомним, что среди банков, чьи рейтинги S&P понизило, оказались четыре самых крупных банка США по объему активов: J.P. Morgan Chase & Co. (JPM), Bank of America Corp. (BAC), Citigroup Inc. (C) и Wells Fargo & Co. (WFC).

Позитивно на настроениях инвесторов отразилось решение Народного Банка Китая снизить требования резервирования для банков. Норма резервирования снижена на 0,50%. Изменения вступают в силу с 5 декабря.

Порадовали инвесторов и данные по рынку труда США: согласно отчету компании ADP по итогам ноября в частном секторе американской экономики было создано 206К новых рабочих мест, при этом прогноз был на уровне 131К. До 130К со 110К также было пересмотрено значение показателя за предыдущий отчетный период.

Основные фондовые индексы мира завершили сессию или еще торгуются разно направлено:Nikkei 8,435 -43.21 -0.51%

Hang Seng 17,989 -266.85 -1.46%

Shanghai Composite 2,333 -78.98 -3.27%

FTSE 5,491 +154.47 +2.89%

CAC 3,136 +109.58 +3.62%

DAX 6,055 +255.39 +4.40%

Нефть (январский фьючерс Nymex WTI) котируется по цене $101.22 за баррель (+1,4%).

До начала регулярной сессии цена золота выросла до уровня $1769,50 за тройскую унцию (+1,5%).

EUR/USD

Ордера на продажу $1.3600/15, $1.3570, $1.3540/50

Ордера на покупку $1.3415/10, $1.3385/80, $1.3355/50, $1.3320, $1.3300, $1.3260/50

Принято решение о снижении ставок по долларовым свопам на 50 базисных пунктов.

Это применяться ко всем операциям, проводимым с 5 декабря 2011 года.

(время/страна/показатель/период/предыдущее значение/прогноз/текущее значение)

07:00 Германия Розничные продажи с учетом сезонных поправок Октябрь +0.4% +0.1% +0.7%

07:00 Германия Розничные продажи без учета сезонных поправок, г/г Октябрь +0.3% -0.4%

07:45 Франция Потребительские расходы Октябрь -0.5% +0.1% -0.5%

07:45 Франция Потребительские расходы, г/г Октябрь -1.3% -0.2% -0.9%

08:55 Германия Изменение в секторе занятости Ноябрь 10K -6K -20K

08:55 Германия Уровень безработицы с учетом сезонных поправок Ноябрь 7.0% 7.0% 6.9%

09:00 Италия Уровень безработицы Октябрь 8.3% 8.2% 8.5%

10:00 Еврозона Индекс потребительских цен, г/г Ноябрь +3.0% +3.0% +3.0%

10:00 Еврозона Уровень безработицы Октябрь 10.2% 10.2% 10.3%

10:30 Швейцария Индекс ведущих экономических индикаторов от KOF Ноябрь 0.80 0.66 0.35

Европейскую сессию единая валюта провела достаточно волатильно. В начале европейских торгов на евро оказывали давление слабые данные по рынку труда в ЕС, которые зафиксировали рост безработицы в регионе до рекордного уровня 10,3%. Незначительно нивелировала негативное влияние общеевропейских данных статистика Германии, где по итогам ноября уровень безработицы снизился до 20-летнего минимума.

В начале европейской сессии доллар укреплялся против основных валют на фоне слабости фондовых рынков, давление на которые оказало решение международного рейтингового агентства Standard & Poor's снизить кредитные рейтинги 15 крупнейших банков мира. Среди банков, чьи рейтинги S&P понизило, оказались четыре самых крупных банка США по объему активов: J.P. Morgan Chase & Co. (JPM), Bank of America Corp. (BAC), Citigroup Inc. (C) и Wells Fargo & Co. (WFC). В Standard & Poor's сообщили, что изменяют свое мнение относительно того, как влияет на рейтинги банков правительственная поддержка. В агентстве больше не считают, что правительство предотвратит банкротство крупных банков. Ранее банк повысил рейтинги некоторых банков на ожиданиях того, что им не позволят обанкротиться.

Ситуация на рынках изменилась после сообщений о том, что Народный Банк Китая снизил требования резервирования для банков. Норма резервирования снижена на 0,50%. Изменения вступают в силу с 5 декабря.

Эта новость поддержала фондовые рынки и оказала давление на американский доллар, который отступил против основных конкурентов.

Внимание участников рынка сосредоточено на статистике по рынку труда США, которая будет представлена в начале американской сессии - отчет о занятости в частном секторе от компании ADP.

EUR/USD: пара показала минимум в районе $1.3260, но позже сумела восстановиться выше отметки $1,3300.

GBP/USD: пара показала минимум в области $1.5520. Позже пара выросла в область сессионных максимумов выше $1,5600.

USD/JPY: пара торговалась в рамках Y77.85-Y78,15.

В 13:15 GMT США опубликует изменение числа занятых от ADP за ноябрь (ожидается увеличение до 131К против 110К в предыдущем месяце). В 13:30 GMT Канада отчитается по индексу цен на сырье за октябрь и изменению объема ВВП за сентябрь. В 13:30 GMT в США выйдут данные по изменению уровня производительности рабочей силы в непроизводственном секторе за 3 квартал. В 14:45 GMT США опубликует индекс Chicago PMI за ноябрь. В 15:00 GMT в США выйдут данные по изменению объема незавершенных сделок по продаже жилья за октябрь. В 15:30 GMT США опубликует данные по запасам сырой нефти от министерства энергетики. В 19:00 GMT в США состоится публикация экономического обзора ФРС по регионам «Бежевая Книга».

Сопротивление 3: Y79.50 (максимум 31 октября)

Сопротивление 2: Y79.00 (максимум 1 ноября)

Сопротивление 1: Y78.30 (максимум 4, 28-29 ноября)

Текущая цена: Y77.97

Поддержка 1:Y77.60 (минимум 29 ноября)

Поддержка 2:Y77.30 (МА(200) для Н1)

Поддержка 3:Y77.00 (минимум 24 ноября)

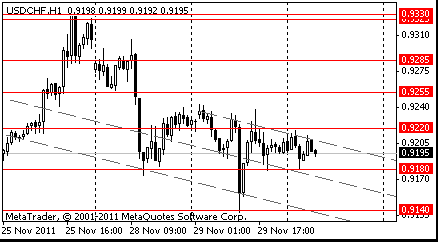

Сопротивление 2: Chf0.9330 (максимум 25 ноября)

Сопротивление 3: Chf0.9300/10 (область максимума 28 ноября)

Сопротивление 1: Chf0.9250 (сессионный максимум)

Текущая цена: Chf0.9209

Поддержка 1: Chf0.9180 (сессионный минимум)

Поддержка 2: Chf0.9140 (минимум 29 ноября)

Поддержка 3: Chf0.9120 (линия поддержки от 9 ноября)

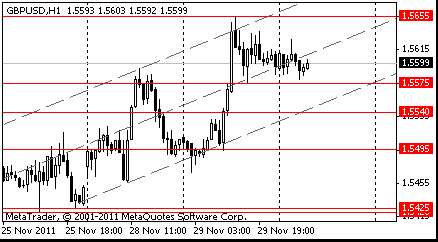

Сопротивление 3:$1.5690/10 (максимум 22 ноября, 61,8% FIBO $1,5890-$1.5420)

Сопротивление 2:$1.5650 (максимум 29 ноября, 50,0% FIBO $1,5890-$1.5420)

Сопротивление 1:$1.5630 (сессионный максимум)

Текущая цена: $1.5621

Поддержка 1: $1.5590 (МА(200) для Н1)

Поддержка 2: $1.5520 (пробитая линия сопротивления от 14 ноября, сессионный минимум)

Поддержка 3: $1.5460 (область минимумов 28-29 ноября)

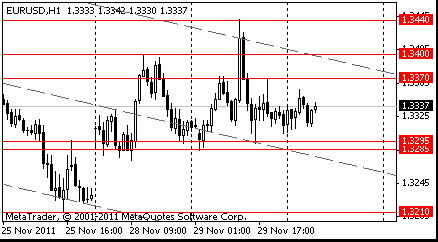

Сопротивление 3:$1.3440 (максимум 29 ноября)

Сопротивление 2:$1.3400 (МА(200) дл Н1)

Сопротивление 1:$1.3360 (сессионный максимум)

Текущая цена: $1.3318

Поддержка 1: $1.3260 (сессионный минимум)

Поддержка 2: $1.3210/00 (минимум 25 ноября, линия поддержки от января)

Поддержка 3: $1.3150 (минимум октября)

Также усугубило ситуацию на рынках заявление министра финансов Люксембурга Люка Фридена о том, что ЕС может столкнуться с серьёзными трудностями при увеличении EFSF до 1 трлн евро.

На текущий момент:

CAC 2,995.02 31.74 - 1.05%

FTSE 5,307.56 -29.44 -0.55%

DAX 5,750.30 -49.61 -0.86%

В связи с таким новостным фоном в первую очередь страдают акции финансового сектора. Акции Barclays, Royal Bank of Scotland, Lloyds Banking Group и HSBC Holdings упали на 1,3-1,8%, акции BNP Paribas и Societe Generale снизились на 2,6% и 2,8% соответственно, стоимость акций Deutsche Bank и Commerzbank опустилась на 2,04% и 2,4%.

USD/JPY Y77.50, Y77.75, Y77.90, Y77.95, Y78.00, Y78.20, Y78.50

AUD/USD $1.0000, $0.9900

EUR/JPY Y104.00

GBP/USD $1.5945, $1.5950

Nikkei 225 8,435 -43.21 -0.51%

Hang Seng 17,989 -266.85 -1.46%

S&P/ASX 4,120 +17.71 +0.43%

Shanghai Composite 2,333 -78.98 -3.27%

Торги в Азии в среду проходят преимущественно понижением фондовых индексов. Акции финансового сектора испытывают давление на многих рынках со стороны понижения агентством Standard & Poor's рейтингов ряда мировых банков. На котировках акций компаний-экспортеров негативно отражается долговой кризис в еврозоне. Во вторник вечером министров финансов еврозоны предупредили о том, что кризис ликвидности в Италии может сделать неплатежеспособной третью крупнейшую экономику региона, что окажет разрушительное воздействие на перспективы единой европейской валюты и базовые экономики региона – Германию и Францию. Об этом в среду сообщила на своем сайте британская газета The Guardian.

BBC

Standard & Poor's понизило рейтинги американских банков

Международное рейтинговое агентство Standard & Poor's понизило долгосрочные кредитные рейтинги крупнейших финансовых институтов мира, в числе которых - Bank of America, Goldman Sachs, Morgan Stanley.Также были понижены рейтинги британских банков Barclays и HSBC и швейцарского UBS.На один пункт, с А+ до А, был понижен рейтинг Bank of America и JPMorgan Chase.

Рейтинги Citigroup, Goldman Sachs, Morgan Stanley опустились с A до А-.

S&P объясняет изменения рейтингов введением новых критериев оценки, которые предусматривают на основании которых будут учитываться текущая ситуация в международной финансовой системе, динамика изменений в ней.

DW

Министры финансов стран еврозоны "разморозили" кредит Греции

Министры финансов стран еврозоны договорились "разморозить" кредит Греции. Однако объем Европейского стабфонда, видимо, не будет, как ожидалось, расширен до триллиона евро. Еврозона призывает МВФ к более активной роли.Министры финансов стран еврозоны во вторник, 29 ноября, в ходе встречи в Брюсселе договорились "разморозить" очередной кредит Греции, сообщает агентство AFP. Транш в 8 миллиардов евро, необходимый Греции для того, чтобы избежать дефолта, который может произойти еще в этом году, был "заморожен" после решения Афин о проведении референдума по поводу дальнейшего курса реформ. Из них 5,8 миллиарда должны были предоставить страны еврозоны, а еще 2,2 миллиарда - МВФ. Спустя некоторое время основные политические силы Греции согласились принять условия Брюсселя, чем, по мнению министров финансов Франции Франсуа Баруэна и Люксембурга Люка Фридена, открыли путь к очередному кредиту.

Эксперты: Немецкий экспорт в 2012 году побьет все рекорды

Выручка от немецкого экспорта в 2011 года впервые преодолеет планку в один триллион евро. В 2012 году экспорт также будет расти. Однако над ним висит "дамоклов меч" долгового кризиса, утверждают эксперты.Федеральное объединение оптовой и внешней торговли (BGA) прогнозирует в 2012 году рост немецкого экспорта, как минимум, на 6 процентов - до 1,139 триллиона евро. Об этом председатель BGA Антон Бёрнер (Anton Börner) заявил во вторник, 29 ноября, в Берлине, согласно сообщению агентства DAPD. Таким образом немецкий экспорт практически не пострадал от долгового кризиса в странах еврозоны. "Пока финансовые рынки штормят, море реальной экономики спокойно и безоблачно", - цитирует Антона Бёрнера агентство dpa.

РБК-Daily

Еврогруппа согласовала две возможности увеличения финресурсов EFSF

Министры финансов еврозоны согласовали две возможности увеличения финансовых ресурсов Европейского фонда финансовой стабильности (EFSF), сообщает Reuters. Согласно договоренности, в рамках первой опции фонд будет страховать 20-30% риска возможных потерь частных инвесторов при их вложениях в новые выпуски суверенных облигаций проблемных стран, таких как Испания или Италия. Второй вариант предполагает объединение частного и государственного капиталов в соинвестиционных фондах, которые будут выкупать суверенные облигации на первичном и вторичном рынках. Обе опции, как ожидается, будут реализованы в начале 2012г.

00:30 Австралия Изменение объема капитальных расходов в частном секторе III кв +12.3%

00:30 Австралия Кредитование частного сектора, м/м Октябрь +0.2%

00:30 Австралия Кредитование частного сектора, г/г Октябрь +3.5%

01:30 Япония Изменение уровня заработной платы, г/г Октябрь +0.1%

05:00 Япония Закладка новых домов, г/г, млн. Октябрь -5.8%

05:00 Япония Заказы на строительство, г/г Октябрь +24.3%

Иена снизилась против большинства из 16 основных валют после того? как стало известно, что министры финансов еврозоны согласились увеличить фонд спасения стран-должников. Это привело к снижению спроса на валюты убежища.

Также на снижение Японской валюты повлияло выступление премьер-министра Люксембурга Жан-Клод Юнкер, который вчера заявил о том, что руководители 17 стран региона согласились работать на повышение ресурсов Международного валютного фонда.

Австралийский и Новозеландский доллары достигли самого высокого уровня за

неделю, на фоне положительных результатов вчерашней встречи в Европе. Министры финансов еврозоны пришли к соглашению по поводу выплат по займам в рамках оказания финансовой помощи Греции и Ирландии.

Австралийский доллар продолжает удерживать свои позиции против иены, после того, как правительственный отчет показал, прирост инвестиций в бизнес страны, в третьем квартале более чем ожидали экономисты.

Новозеландский доллар продолжил рост в начале торгов Азии против доллара после того, как опубликованный отчет показал, увеличение утвержденных заявок на строительство жилья в октябре в третий раз за последние четыре месяца, после того как население страны оправилось после землетрясения на Южном острове.

Евро снижается, после того, как агентство Standard & Poor's понизило во вторник кредитный рейтинг 15 мировых банков в рамках составления оценки в отношении финансовых институтов. Среди банков, чьи рейтинги S&P понизило, оказались четыре самых крупных банка США по объему активов: J.P. Morgan Chase & Co. (JPM), Bank of America Corp. (BAC), Citigroup Inc. (C) и Wells Fargo & Co. (WFC). В Standard & Poor's сообщили, что изменяют свое мнение относительно того, как влияет на рейтинги банков правительственная поддержка. В агентстве больше не считают, что правительство предотвратит банкротство крупных банков. Ранее банк повысил рейтинги некоторых банков на ожиданиях того, что им не позволят обанкротиться.

Агентство также повысило рейтинги двух китайских банков - Bank of China Ltd. (BACHY, 3988.HK, 601988.SH) и China Construction Bank Corp. (CICHY, 0939.HK, 601939.SH) – на одну ступень до "А".

EUR/USD: с начала азиатских торгов пара падает.

GBP/USD: с начала азиатских торгов пара снижается.

USD/JPY: с начала азиатских торгов пара торгуется в диапазоне Y77.85-Y78.10.

В среду в 07:00 GMT в Германии выйдет статистика по изменению объема розничной торговли за октябрь (ожидается спад до 0.1% против 0.4% в предыдущем месяце). В 08:00 GMT выступит с речью Президент Европейского Центрального Банка Марио Драги. В 08:55 GMT Германия опубликует данные по изменению числа безработных (ожидается снижение на 6К против роста на 10К в предыдущем месяце) и уровню безработицы (с учётом сезонных колебаний) за ноябрь. В 10:00 GMT Еврозона опубликует оценку индекса потребительских цен за ноябрь и уровень безработицы за октябрь. В 10:00 GMT начнется встреча совета министров финансов стран Евросоюза (ECOFIN). В 10:30 GMT Швейцария отчитается по индексу ведущих экономических индикаторов от KOF за ноябрь. В 13:15 GMT США опубликует изменение числа занятых от ADP за ноябрь (ожидается увеличение до 131К против 110К в предыдущем месяце). В 13:30 GMT Канада отчитается по индексу цен на сырье за октябрь и изменению объема ВВП за сентябрь. В 13:30 GMT в США выйдут данные по изменению уровня производительности рабочей силы в непроизводственном секторе за 3 квартал. В 14:45 GMT США опубликует индекс Chicago PMI за ноябрь. В 15:00 GMT в США выйдут данные по изменению объема незавершенных сделок по продаже жилья за октябрь. В 15:30 GMT США опубликует данные по запасам сырой нефти от министерства энергетики. В 19:00 GMT в США состоится публикация экономического обзора ФРС по регионам «Бежевая Книга».

Что касается статистической информации по региону, в Японии розничные продажи увеличились в прошедшем месяце на 1,9%, превысив средние ожидания аналитиков, прогнозировавших рост показателя на 0,6%. Тем не менее, уровень безработицы в Японии составил в октябре 4,5%, оказавшись хуже средних прогнозов аналитиков в 4,2%.

По итогам сессии китайский Shanghai Composite, гонконгский Hang Seng, австралийский S&P/ASX 200 и японский индекс Nikkei 225 добавили в свой актив 1,2%, 1,2%, 1,1% и 2,3% соответственно.

Крупнейший в Южной Корее производитель автомобилей Hyundai Motor нарастил рыночную капитализацию на 3,6%, в то время как акции гонконгского ритейлера одежды Esprit Holdings подорожали на 4,6%.

Котировки крупнейшего в мире производителя игровых консолей Nintendo, 34% выручки которого приходятся на рынки европейских стран, поднялись на 2,3%.

Бумаги японского производителя патентованных лекарственных средств Taisho Pharmaceutical подскочили на 9,3% после сообщения о его планах по обратному выкупу примерно 3,38% своих акций.

Акции японской металлургической компании Daido Steel выросли на 8,2% благодаря подписанию соглашения о создании совместного предприятия с американской фирмой Molycorp, специализирующейся на добыче редкоземельных металлов.

Европейские фондовые индексы показали по итогам сессии сдержанный рост на фоне ожиданий новостей из Брюсселя, где министры финансов Европейского союза обсуждают механизмы по увеличению полномочий Европейского фонда финансовой стабильности. В то же время, новости и статистика по региону сегодня были достаточно напряженными. Так, ЕЦБ признал неспособность исполнить все обязательства по предоставлению ликвидности банков, а министр финансов Германии в своих комментариях о роли ЕЦБ заявил, что ЕЦБ не вносит свой вклад в стабилизацию госфинансов, и финансирование ЕЦБ не совместимо с условиями договора и ролью Центробанка. А министр финансов Великобритании Осборн заявил, что большая часть еврозоны столкнется с рецессией, при этом, если власти ЕС не смогут найти выход из ситуации, обстановка как в Европе, так и в Британии, резко ухудшится. Со стороны рейтинговых агентств поступили новости о том, что агентство S&P, вероятно, снизит прогноз рейтинга Франции, а агентство Moody's заявило о возможности понижения рейтинга субординированного долга 87 европейских банков в 15 странах на фоне опасений, что правительства не смогут спасти их. Результаты аукциона государственных облигаций Италии были смешанными. Доходность в очередной раз подскочила выше 7%, но при этом было продано госбондов больше, чем ожидалось.

Национальные фондовые индексы выросли в 14 из 18 западноевропейских рынках. Французский индекс CAC 40 и индекс Великобритании FTSE 100 поднялись на 0,5%, а немецкий DAX добавил 1%.

Второй по величине во Франции производитель алкоголя Remy Cointreau отчитался о троекратном увеличении чистой прибыли в первом полугодии с окончанием 30 сентября благодаря 11%-ному повышению выручки, главным образом, на фоне роста продаж в Азии. При этом операционная прибыль увеличилась на 27,3% и достигла 106,2 млн евро ($142 млн), тогда как аналитики ожидали 101 млн евро. На этой новости акции Remy Cointreau выросли на 2,9%.

Котировки крупнейшей химической компании мира BASF прибавили 2,1% после того, как компания сообщила об инвестициях в собственное развитие на сумму 35 млрд евро к 2020 году. Акции другого представителя химической отрасли, K+S, поднялись на 3% на новости о том, что компания будет развивать канадские месторождения полезных ископаемых, которые она приобрела в этом году.

G4S, крупнейшая охранная фирма в мире, добавила в свой актив 3,2% после того, как аналитики HSBC Holdings Plc повысили рейтинг ее акций.

Oriflame Cosmetics, шведский производитель косметики, нарастил свою рыночную капитализацию на 7% в связи с повышением рейтинга ее акций со стороны Svenska Handelsbanken.

Акции крупнейшей в мире морской нефтедобывающей компании Transocean упали на 8,7% после объявления о том, что компания будет продавать акции, чтобы помочь рефинансировать сделку по приобретению Aker Drilling ASA.

Котировки крупнейшей в Бельгии сети продуктовых супермаркетов Colruyt упали на 8% до четырехлетнего минимума в связи с плохой отчетностью из-за убыточного выхода компании на рынок Франции.

По итогам торгов фондовые индексы США закрылись около нулевой отметки на фоне информации о том, что рейтинговое агентство S&P после пересмотра критериев для банковской отрасли понизило кредитные рейтинги крупнейших банков США. В начале сессии биржи демонстрировали умеренно положительную динамику, так как после вчерашнего ралли на мировых рынках сохранялся позитивный настрой и повышенный аппетит к риску. К тому же, опубликованная сегодня макроэкономическая статистика этому благоприятствовала. Согласно вышедшим данным, индекс потребительского доверия в США в ноябре значительно вырос и опередил прогнозы - 56 пунктов при октябрьском значении 39,8 пункта и ожидавшихся 44 пунктах. Кроме того, индекс сопоставимых продаж крупнейших розничных сетей увеличился на 5,4% г/г и 2,2% м/м, также существенно превысив прогнозы. Сегодня внимание инвесторов было обращено на встречу европейских министров финансов, в ходе которой они намерены договориться о деталях функционирования стабфонда. Однако, каких-либо конкретных заявлений по итогам встречи так и не поступило.

Dow 11,555.63 +32.62 +0.28%, Nasdaq 2,515.51 -11.83 -0.47%, S&P 500 1,195.19 +2.64 +0.22%

В составе индекса Dow Jones Industrial Average компании почти поровну поделили «красную» и «зеленую» зоны. Максимальное повышение показали акции крупнейшей сети магазинов оборудования Home Depot (HD, +4,5%). Наихудшие результаты сегодня у банковского сектора в связи с понижением агентством S&P кредитного рейтинга банков BoA, Barclays, Citi, Goldman, JP Morgan. На этой новости акции JPMorgan (JPM) и Bank of America (ВАС) упали на 2,1% и 3,2% соотвественно.

Второй по величине производитель компьютеров Hewlett-Packard (HPQ) прибавил 1,4% на фоне того, что аналитики RBC Capital Markets повысили инвестиционный рейтинг его акций.

Поставщик смартфонов Research In Motion продвинулся на 5,4% после того, как аналитики Stanford C. Bernstein повысили рейтинг его акций.

Бумаги производителя стекла для плоскоэкранных телевизоров Corning обвалились на 11% после того, как компания понизила прогноз по своим продажам за четвертый квартал.

Ритейлер элитных ювелирных изделий Tiffany & Co просел на 8,7% - несмотря на то, что основные показатели финансовой отчетности оказались лучше ожиданий Уолл-Стрит, компания констатировала ослабление продаж в Европе и в восточной части США.

Акции оператора Интернет-портала Yahoo! выросли на 2,3% после появившейся информации о том, что американская частная инвестиционная компания Thomas H. Lee Partners рассматривает стратегические возможности для своей деятельности, среди которых значится осуществление предложения по покупке Yahoo!.

Котировки крупнейшего в мире производителя жестких дисков Seagate Technology поднялись на 3,7% в связи с повышением прогноза по квартальным продажам. Так, продажи компании за три месяца с окончанием в декабре могут составить около $2,8 млрд при том, что аналитики в среднем ожидали $2,64 млрд. Компания сослалась на то, что последствия наводнения в Таиланде не оказали на ее производство столь негативного воздействия, как на других представителей данной отрасли.

Акции авиационного холдинга AMR Corp, владеющего American Airlines, рухнули на 84% после того, как компания подала в суд Нью-Йорка заявление о банкротстве по статье 11 для проведения реструктуризации. Стоимость активов AMR сейчас составляет около 24,72 миллиарда долларов, в то время как ее задолженность равняется 29,55 миллиарда долларов. AMR также сообщила, что имеет 4,1 миллиарда долларов наличными. Компания также провела перестановки в руководстве, назначив Томаса Хортона вместо Жерара Эрпи на пост исполнительного директора и председателя совета директоров, говорится в отдельном заявлении AMR. Сейчас AMR остается единственной крупной авиакомпанией, которая должна финансировать пенсии своих работников. AMR сообщила, что её дочерние компании American Airlines и American Eagle будут работать без изменений в течение всего процесса банкротства. Два главных конкурента AMR — UAL Corp и Delta Air Lines — уже прибегли к реорганизации при банкротстве, чтобы сократить расходы. Обе компании также совершили сделки слияния: Delta приобрела Northwest Airlines, а UAL Corp вместе с Continental Airlines объединились в United Continental Holdings. Сообщение о банкротстве AMR укрепило позиции его конкурентов - акции United Continental Holdings и Delta Air Lines выросли на этой новости на 6,3% и 5% соответственно.

Влияние на доллар США оказали вышедшие данные по рынку жилья и потребительскому доверию. В сентябре цены на американское жильё снизились сильнее, чем прогнозировали аналитики, что свидетельствует о том, что рынок недвижимости продолжает переживать нелёгкие времена. Индекс цен на жильё S&P/Case-Shiller опустился на 3,6% г/г против прогноза -3% г\г, как показали данные исследовательской группы в Нью-Йорке. В то же время, в ноябре индекс потребительского доверия в США вырос максимальными за последние 8 лет темпами, так как уверенность американцев в отношении уровня занятости и роста доходов возросла. Показатель укрепился до 56 против пересмотренного октябрьского значения 40,9, продемонстрировав максимальный месячный прирост с апреля 2003. Подобная положительная динамика может поддержать рост продаж в ходе праздничного сезона, на который приходится около 40% годового дохода ритейлеров. Снижение числа обращений за пособиями по б/р и падение цен на топливо ослабили напряжение среди американских потребителей, чьи расходы составляют 70% экономики страны.

EUR/USD: вчера пара торговалась с повышением.

GBP/USD: вчера пара выросла на фигуру.

USD/JPY: вчера пара упала.

В среду в 07:00 GMT в Германии выйдет статистика по изменению объема розничной торговли за октябрь (ожидается спад до 0.1% против 0.4% в предыдущем месяце). В 08:00 GMT выступит с речью Президент Европейского Центрального Банка Марио Драги. В 08:55 GMT Германия опубликует данные по изменению числа безработных (ожидается снижение на 6К против роста на 10К в предыдущем месяце) и уровню безработицы (с учётом сезонных колебаний) за ноябрь. В 10:00 GMT Еврозона опубликует оценку индекса потребительских цен за ноябрь и уровень безработицы за октябрь. В 10:00 GMT начнется встреча совета министров финансов стран Евросоюза (ECOFIN). В 10:30 GMT Швейцария отчитается по индексу ведущих экономических индикаторов от KOF за ноябрь. В 13:15 GMT США опубликует изменение числа занятых от ADP за ноябрь (ожидается увеличение до 131К против 110К в предыдущем месяце). В 13:30 GMT Канада отчитается по индексу цен на сырье за октябрь и изменению объема ВВП за сентябрь. В 13:30 GMT в США выйдут данные по изменению уровня производительности рабочей силы в непроизводственном секторе за 3 квартал. В 14:45 GMT США опубликует индекс Chicago PMI за ноябрь. В 15:00 GMT в США выйдут данные по изменению объема незавершенных сделок по продаже жилья за октябрь. В 15:30 GMT США опубликует данные по запасам сырой нефти от министерства энергетики. В 19:00 GMT в США состоится публикация экономического обзора ФРС по регионам «Бежевая Книга».

Сопротивление 2: Y79.00 (максимум 1 ноября)

Сопротивление 1: Y78.25 (максимум 29 ноября)

Текущая цена: Y77.90

Поддержка 1: Y77.85 (сессионный минимум)

Поддержка 2: Y77.45 (линия поддержки от 18 ноября, MA(233) H1)

Поддержка 3: Y77.00 (минимум 24 ноября)

Комментарии: пара торгуется в восходящем тренде. В фокусе сопротивление Y78.25.

Сопротивление 2: Chf0.9255 (61.8% FIBO Chf0.9140-Chf0.9330)

Сопротивление 1: Chf0.9220 (сессионный максимум)

Текущая цена: Chf0.9195

Поддержка 1: Chf0.9180 (сессионный минимум)

Поддержка 2: Chf0.9140 (минимум 29 ноября)

Поддержка 3: Chf0.9105 (минимум 22 ноября)

Комментарии: пара торгуется в нисходящем тренде. В фокусе поддержка Chf0.9180.

Сопротивление 2: $1.5690 (максимум 22 ноября)

Сопротивление 1: $1.5655 (50.0% FIBO $1.5420-$1.5885, максимум 29 ноября)

Текущая цена: $1.5599

Поддержка 1: $1.5575 (сессионный минимум)

Поддержка 2: $1.5540 (50.0% FIBO $1.5420-$1.5655)

Поддержка 3: $1.5495 (минимум европейской сессии 29 ноября)

Комментарии: пара торгуется в восходящем тренде. В фокусе сопротивление $1.5655.

Сопротивление 2:$1.3400 (линия сопротивления от 22 ноября)

Сопротивление 1:$1.3370 (максимум американской сессии 29 ноября)

Текущая цена: $1.3337

Поддержка 1: $1.3285/95 (область минимумов 29 ноября)

Поддержка 2: $1.3210 (минимум 25 ноября)

Поддержка 3: $1.3145 (минимум 4 октября)

Комментарии: пара торгуется в нисходящем тренде. В фокусе поддержка $1.3285/95.

Change % Change Last

Nikkei 225 8,478 +190.33 +2.30%

Hang Seng 18,256 +218.39 +1.21%

S&P/ASX 200 4,102 +43.90 +1.08%

Shanghai Composite 2,412 +29.36 +1.23%

FTSE 100 5,337 +24.24 +0.46%

CAC 40 3,027 +13.83 +0.46%

DAX 5,800 +54.58 +0.95%

Dow 11,555.63 +32.62 +0.28%

Nasdaq 2,515.51 -11.83 -0.47%

S&P 500 1,195.19 +2.64 +0.22%

10 Year Yield 2.00% +0.04 --

Oil $99.84 +0.05 +0.05%

Gold $1,715.00 +1.60 +0.09%

00:01 Великобритания Индекс потребительского доверия от Gfk Ноябрь -32 -33

00:30 Австралия Изменение объема капитальных расходов в частном секторе III кв +4.9% +8.2%

00:30 Австралия Кредитование частного сектора, м/м Октябрь +0.5% +0.4%

00:30 Австралия Кредитование частного сектора, г/г Октябрь +3.4% +3.6%

01:30 Япония Изменение уровня заработной платы, г/г Октябрь 0.0% 0.0%

05:00 Япония Закладка новых домов, г/г, млн. Октябрь -10.8% -6.1%

05:00 Япония Заказы на строительство, г/г Октябрь -9.3%

07:00 Германия Розничные продажи с учетом сезонных поправок Октябрь +0.4% +0.1%

07:00 Германия Розничные продажи без учета сезонных поправок, г/г Октябрь +0.3%

07:45 Франция Потребительские расходы Октябрь -0.5% +0.1%

07:45 Франция Потребительские расходы, г/г Октябрь -1.3% -0.2%

08:00 Еврозона Речь президента ЕЦБ М. Драги

08:55 Германия Изменение в секторе занятости Ноябрь 10K -6K

08:55 Германия Уровень безработицы с учетом сезонных поправок Ноябрь 7.0% 7.0%

09:00 Италия Уровень безработицы Октябрь 8.3% 8.2%

10:00 Еврозона Индекс потребительских цен, г/г Ноябрь +3.0% +3.0%

10:00 Еврозона Уровень безработицы Октябрь 10.2% 10.2%

10:00 Еврозона Встреча совета министров финансов стран Евросоюза

10:30 Швейцария Индекс ведущих экономических индикаторов от KOF Ноябрь 0.80 0.66

13:15 США Изменение числа занятых от ADP Ноябрь 110K 131K

13:30 Канада Валовой внутренний продукт, м/м Сентябрь +0.3% +0.2%

13:30 Канада Индекс цен на сырье Октябрь +1.4% +1.5%

13:30 Канада Индекс производственных цен, м/м Октябрь +0.4% +0.3%

14:45 США Индекс менеджеров по закупкам Чикаго Ноябрь 58.4 58.6

15:00 США Незавершенные сделки по продаже жилья, м/м Октябрь -4.6% +1.3%

15:30 США Изменение запасов нефти, млн. баррелей неделя по 25 ноября -6.2

19:00 США Бежевая книга ФРС

Закрытие фондовых индексов:

Change % Change Last

По итогам сессии вторника основные индексы азиатского региона завершили торги с повышением в связи с оптимистичным настроем инвесторов в преддверии сегодняшней встречи министров финансов еврозоны в Брюсселе, в ходе которой будут обсуждаться дальнейшие меры по борьбе с долговым кризисом в регионе. Еще одним фактором, оказавшим позитивное влияние на исход сессии, стала опубликованная в СМИ информация о том, что президент Франции Николя Саркози и канцлер Германии Ангела Меркель ведут переговоры касательно соглашения об ужесточении бюджетной дисциплины стран региона.

Что касается статистической информации по региону, в Японии розничные продажи увеличились в прошедшем месяце на 1,9%, превысив средние ожидания аналитиков, прогнозировавших рост показателя на 0,6%. Тем не менее, уровень безработицы в Японии составил в октябре 4,5%, оказавшись хуже средних прогнозов аналитиков в 4,2%.

По итогам сессии китайский Shanghai Composite, гонконгский Hang Seng, австралийский S&P/ASX 200 и японский индекс Nikkei 225 добавили в свой актив 1,2%, 1,2%, 1,1% и 2,3% соответственно.

Крупнейший в Южной Корее производитель автомобилей Hyundai Motor нарастил рыночную капитализацию на 3,6%, в то время как акции гонконгского ритейлера одежды Esprit Holdings подорожали на 4,6%.

Котировки крупнейшего в мире производителя игровых консолей Nintendo, 34% выручки которого приходятся на рынки европейских стран, поднялись на 2,3%.

Бумаги японского производителя патентованных лекарственных средств Taisho Pharmaceutical подскочили на 9,3% после сообщения о его планах по обратному выкупу примерно 3,38% своих акций.

Акции японской металлургической компании Daido Steel выросли на 8,2% благодаря подписанию соглашения о создании совместного предприятия с американской фирмой Molycorp, специализирующейся на добыче редкоземельных металлов.

Европейские фондовые индексы показали по итогам сессии сдержанный рост на фоне ожиданий новостей из Брюсселя, где министры финансов Европейского союза обсуждают механизмы по увеличению полномочий Европейского фонда финансовой стабильности. В то же время, новости и статистика по региону сегодня были достаточно напряженными. Так, ЕЦБ признал неспособность исполнить все обязательства по предоставлению ликвидности банков, а министр финансов Германии в своих комментариях о роли ЕЦБ заявил, что ЕЦБ не вносит свой вклад в стабилизацию госфинансов, и финансирование ЕЦБ не совместимо с условиями договора и ролью Центробанка. А министр финансов Великобритании Осборн заявил, что большая часть еврозоны столкнется с рецессией, при этом, если власти ЕС не смогут найти выход из ситуации, обстановка как в Европе, так и в Британии, резко ухудшится. Со стороны рейтинговых агентств поступили новости о том, что агентство S&P, вероятно, снизит прогноз рейтинга Франции, а агентство Moody's заявило о возможности понижения рейтинга субординированного долга 87 европейских банков в 15 странах на фоне опасений, что правительства не смогут спасти их. Результаты аукциона государственных облигаций Италии были смешанными. Доходность в очередной раз подскочила выше 7%, но при этом было продано госбондов больше, чем ожидалось.

Национальные фондовые индексы выросли в 14 из 18 западноевропейских рынках. Французский индекс CAC 40 и индекс Великобритании FTSE 100 поднялись на 0,5%, а немецкий DAX добавил 1%.

Второй по величине во Франции производитель алкоголя Remy Cointreau отчитался о троекратном увеличении чистой прибыли в первом полугодии с окончанием 30 сентября благодаря 11%-ному повышению выручки, главным образом, на фоне роста продаж в Азии. При этом операционная прибыль увеличилась на 27,3% и достигла 106,2 млн евро ($142 млн), тогда как аналитики ожидали 101 млн евро. На этой новости акции Remy Cointreau выросли на 2,9%.

Котировки крупнейшей химической компании мира BASF прибавили 2,1% после того, как компания сообщила об инвестициях в собственное развитие на сумму 35 млрд евро к 2020 году. Акции другого представителя химической отрасли, K+S, поднялись на 3% на новости о том, что компания будет развивать канадские месторождения полезных ископаемых, которые она приобрела в этом году.

G4S, крупнейшая охранная фирма в мире, добавила в свой актив 3,2% после того, как аналитики HSBC Holdings Plc повысили рейтинг ее акций.

Oriflame Cosmetics, шведский производитель косметики, нарастил свою рыночную капитализацию на 7% в связи с повышением рейтинга ее акций со стороны Svenska Handelsbanken.

Акции крупнейшей в мире морской нефтедобывающей компании Transocean упали на 8,7% после объявления о том, что компания будет продавать акции, чтобы помочь рефинансировать сделку по приобретению Aker Drilling ASA.

Котировки крупнейшей в Бельгии сети продуктовых супермаркетов Colruyt упали на 8% до четырехлетнего минимума в связи с плохой отчетностью из-за убыточного выхода компании на рынок Франции.

По итогам торгов фондовые индексы США закрылись около нулевой отметки на фоне информации о том, что рейтинговое агентство S&P после пересмотра критериев для банковской отрасли понизило кредитные рейтинги крупнейших банков США. В начале сессии биржи демонстрировали умеренно положительную динамику, так как после вчерашнего ралли на мировых рынках сохранялся позитивный настрой и повышенный аппетит к риску. К тому же, опубликованная сегодня макроэкономическая статистика этому благоприятствовала. Согласно вышедшим данным, индекс потребительского доверия в США в ноябре значительно вырос и опередил прогнозы - 56 пунктов при октябрьском значении 39,8 пункта и ожидавшихся 44 пунктах. Кроме того, индекс сопоставимых продаж крупнейших розничных сетей увеличился на 5,4% г/г и 2,2% м/м, также существенно превысив прогнозы. Сегодня внимание инвесторов было обращено на встречу европейских министров финансов, в ходе которой они намерены договориться о деталях функционирования стабфонда. Однако, каких-либо конкретных заявлений по итогам встречи так и не поступило.

Dow 11,555.63 +32.62 +0.28%, Nasdaq 2,515.51 -11.83 -0.47%, S&P 500 1,195.19 +2.64 +0.22%

В составе индекса Dow Jones Industrial Average компании почти поровну поделили «красную» и «зеленую» зоны. Максимальное повышение показали акции крупнейшей сети магазинов оборудования Home Depot (HD, +4,5%). Наихудшие результаты сегодня у банковского сектора в связи с понижением агентством S&P кредитного рейтинга банков BoA, Barclays, Citi, Goldman, JP Morgan. На этой новости акции JPMorgan (JPM) и Bank of America (ВАС) упали на 2,1% и 3,2% соотвественно.

Второй по величине производитель компьютеров Hewlett-Packard (HPQ) прибавил 1,4% на фоне того, что аналитики RBC Capital Markets повысили инвестиционный рейтинг его акций.

Поставщик смартфонов Research In Motion продвинулся на 5,4% после того, как аналитики Stanford C. Bernstein повысили рейтинг его акций.

Бумаги производителя стекла для плоскоэкранных телевизоров Corning обвалились на 11% после того, как компания понизила прогноз по своим продажам за четвертый квартал.

Ритейлер элитных ювелирных изделий Tiffany & Co просел на 8,7% - несмотря на то, что основные показатели финансовой отчетности оказались лучше ожиданий Уолл-Стрит, компания констатировала ослабление продаж в Европе и в восточной части США.

Акции оператора Интернет-портала Yahoo! выросли на 2,3% после появившейся информации о том, что американская частная инвестиционная компания Thomas H. Lee Partners рассматривает стратегические возможности для своей деятельности, среди которых значится осуществление предложения по покупке Yahoo!.

Котировки крупнейшего в мире производителя жестких дисков Seagate Technology поднялись на 3,7% в связи с повышением прогноза по квартальным продажам. Так, продажи компании за три месяца с окончанием в декабре могут составить около $2,8 млрд при том, что аналитики в среднем ожидали $2,64 млрд. Компания сослалась на то, что последствия наводнения в Таиланде не оказали на ее производство столь негативного воздействия, как на других представителей данной отрасли.

Акции авиационного холдинга AMR Corp, владеющего American Airlines, рухнули на 84% после того, как компания подала в суд Нью-Йорка заявление о банкротстве по статье 11 для проведения реструктуризации. Стоимость активов AMR сейчас составляет около 24,72 миллиарда долларов, в то время как ее задолженность равняется 29,55 миллиарда долларов. AMR также сообщила, что имеет 4,1 миллиарда долларов наличными. Компания также провела перестановки в руководстве, назначив Томаса Хортона вместо Жерара Эрпи на пост исполнительного директора и председателя совета директоров, говорится в отдельном заявлении AMR. Сейчас AMR остается единственной крупной авиакомпанией, которая должна финансировать пенсии своих работников. AMR сообщила, что её дочерние компании American Airlines и American Eagle будут работать без изменений в течение всего процесса банкротства. Два главных конкурента AMR — UAL Corp и Delta Air Lines — уже прибегли к реорганизации при банкротстве, чтобы сократить расходы. Обе компании также совершили сделки слияния: Delta приобрела Northwest Airlines, а UAL Corp вместе с Continental Airlines объединились в United Continental Holdings. Сообщение о банкротстве AMR укрепило позиции его конкурентов - акции United Continental Holdings и Delta Air Lines выросли на этой новости на 6,3% и 5% соответственно

00:01 Великобритания Индекс потребительского доверия от Gfk Ноябрь -32 -33

00:30 Австралия Изменение объема капитальных расходов в частном секторе III кв +4.9% +8.2%

00:30 Австралия Кредитование частного сектора, м/м Октябрь +0.5% +0.4%

00:30 Австралия Кредитование частного сектора, г/г Октябрь +3.4% +3.6%

01:30 Япония Изменение уровня заработной платы, г/г Октябрь 0.0% 0.0%

05:00 Япония Закладка новых домов, г/г, млн. Октябрь -10.8% -6.1%

05:00 Япония Заказы на строительство, г/г Октябрь -9.3%

07:00 Германия Розничные продажи с учетом сезонных поправок Октябрь +0.4% +0.1%

07:00 Германия Розничные продажи без учета сезонных поправок, г/г Октябрь +0.3%

07:45 Франция Потребительские расходы Октябрь -0.5% +0.1%

07:45 Франция Потребительские расходы, г/г Октябрь -1.3% -0.2%

08:00 Еврозона Речь президента ЕЦБ М. Драги

08:55 Германия Изменение в секторе занятости Ноябрь 10K -6K

08:55 Германия Уровень безработицы с учетом сезонных поправок Ноябрь 7.0% 7.0%

09:00 Италия Уровень безработицы Октябрь 8.3% 8.2%

10:00 Еврозона Индекс потребительских цен, г/г Ноябрь +3.0% +3.0%

10:00 Еврозона Уровень безработицы Октябрь 10.2% 10.2%

10:00 Еврозона Встреча совета министров финансов стран Евросоюза

10:30 Швейцария Индекс ведущих экономических индикаторов от KOF Ноябрь 0.80 0.66

13:15 США Изменение числа занятых от ADP Ноябрь 110K 131K

13:30 Канада Валовой внутренний продукт, м/м Сентябрь +0.3% +0.2%

13:30 Канада Индекс цен на сырье Октябрь +1.4% +1.5%

13:30 Канада Индекс производственных цен, м/м Октябрь +0.4% +0.3%

14:45 США Индекс менеджеров по закупкам Чикаго Ноябрь 58.4 58.6

15:00 США Незавершенные сделки по продаже жилья, м/м Октябрь -4.6% +1.3%

15:30 США Изменение запасов нефти, млн. баррелей неделя по 25 ноября -6.2

19:00 США Бежевая книга ФРС

Barclays Capital понизил рейтинг до Equal Weight с Overweight PPL Corp (PPL)

Maxim Group понизил рейтинг до Sell c Hold AMR (AMR)

Boenning & Scattergood повысил рейтинг до Outperform с Neutral Citizens Rep Bancorp (CRBC)

Oppenheimer повысил рейтинг до Outperform с Perform Ariba (ARBA)

Northland Securities повысил рейтинг до Outperform с Market Perform Sonus Networks (SONS)

- индекс цен на входе 32,7 против 29,2

- индекс прибыли 14,0 против 4,7

- индекс занятости 5,5 против 4,7

- индекс активности в секторе розничной торговли 5,2 против 0,8

- индекс розничных продаж 12,8 против 9,2

© 2000-2026. Все права защищены.

Сайт находится под управлением TeleTrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

Информация, представленная на сайте, не является основанием для принятия инвестиционных решений и дана исключительно в ознакомительных целях.

Компания не обслуживает и не предоставляет сервис клиентам, которые являются резидентами US, Канады, Ирана, Йемена и стран внесенных в черный список FATF.

Проведение торговых операций на финансовых рынках с маржинальными финансовыми инструментами открывает широкие возможности и позволяет инвесторам, готовым пойти на риск, получать высокую прибыль. Но при этом несет в себе потенциально высокий уровень риска получения убытков. Поэтому перед началом торговли следует ответственно подойти к решению вопроса о выборе соответствующей инвестиционной стратегии с учетом имеющихся ресурсов.

Использование информации: при полном или частичном использовании материалов сайта ссылка на TeleTrade как источник информации обязательна. Использование материалов в интернете должно сопровождаться гиперссылкой на сайт teletrade.org. Автоматический импорт материалов и информации с сайта запрещен.

По всем вопросам обращайтесь по адресу pr@teletrade.global.

переводы