- Аналитика

- Новости и инструменты

- Новости рынков

Новости и прогнозы рынков CFD — 01-12-2011

Европейские фондовые индексы снизились, так как отрицательные статистические данные Китая, где индекс деловой активности в обрабатывающей промышленности опустился до отметки в 50 пунктов, усилили напряженность инвесторов по поводу замедления экономического роста. Ранее европейские акции подросли в связи с удачными аукционами Испании и Франции, смягчивших опасения инвесторов о распространении кризиса еврозоны на крупнейшие экономики блока. Министерство финансов Испании продало в четверг облигаций на сумму 3,75 миллиарда евро (5,05 миллиарда долларов), достигнув верхнего уровня целевого диапазона 2,75-3,75 миллиарда евро. Французские облигации также пользовались хорошим спросом на аукционе четверга, а спред между доходностью французских и немецких 10-летних долговых бумаг сократился до минимума одного месяца на уровне 93 базисных пункта. Однако стратеги и инвесторы ожидают дальнейший мер по борьбе с долговым кризисом региона и от европейских политиков.

Национальные фондовые индексы упали во всех западноевропейских рынках, за исключением Швейцарии. Британский FTSE 100 снизился на 0,3%, французский CAC 40 упал на 0,8%, а немецкий DAX сократил 0,9%.

Котировки крупнейших французских кредиторов BNP Paribas и Societe Generale снизились на 2% и 3,2% соответственно после сокращения рейтинга европейского банковсого сектора.

Акции строительных компаний Hochtief и Vinci упали на 1,5% и 2% соответственно после сообщения о провале сделке по приобретению действующего бизнеса компании Hochtief.

Бумаги Norsk Hydro, третьего по величине алюминиевого производителя в Европе снизились на 2,9% на фоне слабого прогноза спроса на металл.

Burberry Group, крупнейший производитель предметов роскоши Великобритании, добавил в свой актив 3% после того, как стало известно, что компания планирует открыть больше, чем ожидалось, магазинов в Париже.

Евро сегодня корректирует свой рекордный вчерашний рост по отношению к доллару на фоне снижения аппетитов инвесторов к рисковым активам. Дополнительным фактором к снижению послужила новость по отрицательным статистическим данным Китая, где индекс деловой активности в обрабатывающей промышленности опустился до отметки в 50 пунктов. Евро несколько вырос по отношению к доллару после выхода положительных данных по промышленным ценам от ISM (Национальной Ассоциации Менеджеров по оптовым закупкам) и итогам аукционов Испании и Франции. Gроведенные сегодня аукционы зафиксировали повышение спроса на долговые бумаги европейских стран. Так, Испания сегодня привлекла 3,75 млрд евро при планах 2,75-3,75 млрд евро, а Франция продала 1,570 млрд евро 10-летних облигаций при средней доходности 3,18%, что оказалось ниже доходности выпуска с аналогичным сроком обращения, который был проведен 3 ноября (3,22%). Председатель ЕЦБ Марио Драги сообщил, что готов к принятию более значительных мер по борьбе с долговым кризисом в регионе в случае, если на следующей неделе в рамках очередного саммита главам государств удастся согласовать новый фискальный план, в рамках которого будут сформулированы принципиально новые, более жесткие нормы бюджетной политики для стран региона.

Швейцарский франк снизился против евро и доллара на фоне сообщений о том, что Швейцария рассматривает возможность введения отрицательных процентных ставок с целью ослабления курса валюты.

Франк резко ослабел по всем фронтам, снизившись против евро и доллара на фоне сообщений о том, что Швейцария рассматривает возможность введения отрицательных процентных ставок с целью ослабления курса валюты.

Пара EUR/CHF за несколько минут набрала почти 130 пипсов и обновила 2-недельный максимум на 1.2388, после чего несколько скорректировалась. Сейчас цены удерживаются в районе отметки 1.2330, что на 0,5% выше цены открытия.

USD/CHF, тем временем, резко вырос от отметки 0.9100 и достиг дневного максимума на 0.9189. В данный момент цены удерживаются выше 0.9150.

Фондовые индексы США торгуются в умеренном минусе, так как после вчерашнего стремительного повышения на рынке присутствует фиксация прибыли, но агрессивных продаж не наблюдается, чему немало способствуют неплохие итоги аукциона испанского и французского суверенного долга и новость о росте промышленности США в ноябре.

В ноябре американская промышленность выросла более быстрыми темпами, чем ожидалось, и расходы на строительство показали 0,8%-ный рост в октябре, что оказалось значительно выше прогнозов экономистов (+0,3%). Вместе с тем, негативной стала новость о повышении числа первичных обращений за пособиями по безработице до 402 тыс.

Dow 11,983.02 -62.66 -0.52%, Nasdaq 2,618.98 -1.36 -0.05%, S&P 500 1,241.29 -5.67 -0.45%

Состав индекса Dow Jones Industrial Average торгуется преимущественно на красной территории. Наибольшее снижение показывают банка JPMorgan Chase (JPM, -2,2%), страховщика Travelers (TRV,-2,3%) и производителя алюминия Alcoa (АА, -2,2%). В лидерах роста лидер авиастроения Boeing (ВА, +2,9%), продовольственная компания Kraft Foods (KFT, +1,1%) и производитель компьютерной техники Hewlett-Packard (HPQ, +1%). Отрасли экономики в составе индекса широкого рынка S&P500 торгуются преимущественно в минусе, но наибольшее давление на рынок оказывают финансовые компании - отраслевой индекс понизился на 1%, а акции отдельных банков заметно просели - Citigroup (-2,4%), Bank of America (ВАС, -1,3%). Давление на банки оказало сообщение о том, что генеральный прокурор штата Массачусетс Марта Коакли подала в суд на крупнейшие банки Америки по обвинению в «незаконном и обманчивом поведении" в процессе выкупа акций.

В металлургическом секторе также наблюдаются продажи - Freeport-McMoRan Copper & Gold (-1%), US Steel (-2,9%).

Акции ритейлера Kohl’s упали на 7,1% на новости о том, что в ноябре сопоставимые продажи уменьшились на 6,2%, в то время как аналитики прогнозировали 2,1%-ное сокращение.

Акции морского перевозчика нефти и нефтепродуктов Scorpio Tankers упали почти на 20% после того, как менеджмент заявил о намерении разместить 7 млн акций для финансирования покупки танкеров и погашения долга.

Нефть упала на фоне слабых данных по индексу деловой активности в производственном секторе Китая и плохой статистики с рынка труда США, что усилило обеспокоенность инвесторов замедлением темпов роста двух крупнейших потребителей нефти в мире.

В Китае было зафиксировано снижение индекса деловой активности за ноябрь с 50,4 пункта до 49 пункта. А по данным Минтруда США, число первичных заявок на пособие по безработице в США за неделю, завершившуюся 26 ноября, неожиданно выросло на 6 тысяч — до 402 тысяч. Опубликованные данные оказались хуже ожиданий аналитиков, прогнозировавших снижение на 3 тысячи — до непересмотренного значения в 390 тысяч заявок.

По данным статистического обзора BP, на США и Китай приходилось 32% мирового потребления нефти в 2010 году.

Стоимость январских фьючерсов на американскую легкую нефть марки WTI (Light Sweet Crude Oil) на торгах в Нью-Йорке снизилась до 98,87 доллара за баррель. Цена январских фьючерсов на североморскую нефтяную смесь марки Brent подешевела на 1,7% до $108,63 за баррель на лондонской ICE Futures Europe Exchange.

Решение центральных банков крупнейших развитых стран мира о совместных действиях по борьбе с нехваткой ликвидности в глобальной финансовой системе продолжают оказывать поддержку ценам на золото.

Сдерживает дальнейший рост цен на золото незначительное укрепление доллар, который сегодня корректируется после вчерашнего падения против основных валют.

В свою очередь, доллар укрепляется в связи с негативной динамикой основных фондовых индексов Европы и США на фоне слабых данных по индексу деловой активности в производственном секторе Китая.

На текущий момент золото торгуется по $1747,20 за тройскую унцию (+0,10%). Сегодняшний максимум был установлен на уровне $1758,00 за тройскую унцию. В случае продолжения роста целью является область максимумов ноября ($1800 за тройскую унцию).

Пара снизилась в область $1,5680, где отмечено незначительно скопление ордеров на покупку. Более значительное скопление ордеров на покупку отмечено в области $1,5665/60 со стопами ниже.

“Значение производственного индекса от ISM в ноябре превзошло прогнозы, указывая на продолжение восстановления. Тем не менее, индекс был выше уровня 60 пунктов в начале 2011 года, а это говорит в пользу скромного роста. Кроме того, компонент занятости в составе индекса снизился до 51,8, что соответствует самому низкому значению за два года."

Завтра в 08:15 GMT Швейцария опубликует данные по изменению реального объема розничной торговли за октябрь. В 09:30 GMT Британия отчитается по индексу PMI для строительного сектора. В 10:00 GMT Еврозона опубликует индекс цен производителей за октябрь. В 12:00 GMT в Канаде, а в 13:30 GMT в США выйдут данные по занятости и безработице за ноябрь.

Сопротивление 3:1270 (максимум 14 ноября)

Сопротивление 2:1258 (максимум 16 ноября)

Сопротивление 1:1250 (сессионный максимум)

Текущая цена: 1247.01

Поддержка 1: 1235 (сессионный минимум)

Поддержка 2: 1225 (38,2% FIBO роста от 1183)

Поддержка 3: 1216 (50,0% роста от 1183)

Новые заказы 56.7 против 52.4 в октябре.

Занятость 51.8 против 53.5 в октябре.

Цены 45.0.

Производство 56.6 против 50.1 в октябре.

EUR/USD $1.3310, $1.3350, $1.3400, $1.3500, $1.3700

USD/JPY Y76.55, Y77.50, Y77.90, Y78.75

AUD/USD $0.9950, $1.0000, $1.0300

EUR/JPY Y103.00

GBP/USD $1.5655, $1.5635, $1.5600, $1.5500, $1.5490

EUR/CHF Chf1.2300

Фьючерсы корректируются после вчерашнего роста на фоне слабых данных по индексу деловой активности в производственном секторе Китая. Индекс деловой активности в производственном секторе Китая по итогам ноября упал до уровня 49,0 пункта при прогнозе 49,8 пункта и значении за октябрь 50,4. Напомним, что значение данного индекса ниже уровня 50 пункта рассматривается как сигнал сигнал снижения активности в секторе.

Снижение фьючерсов ограничило некоторое улучшение ситуации на рынка гособлигаций европейских стран. Проведенные сегодня аукционы зафиксировали повышение спроса на долговые бумаги европейских стран. Так, Испания сегодня привлекла 3,75 млрд евро при планах 2,75-3,75 млрд евро. Средняя доходность 5-ти летних гособлигаций была на уровне 5,544% против 4,848% для выпуска с аналогичным сроком обращения, который был проведен 3 ноября. Франция привлекла 4.346 млрд евро при цели 3.0-4.5 млрд евро. Франция продала 1,570 млрд евро 10-летних облигаций при средней доходности 3,18%, что оказалось ниже доходности выпуска с аналогичным сроком обращения, который был проведен 3 ноября (3,22%).

Сегодня будет опубликован индекс производственный индекс Института Управления Поставками. Прогнозируется, что в ноябре индекс вырос до уровня 51,6 пункта против значения 50,8 пункта в предыдущем отчетном периоде. Напомним, что на текущей неделе инвесторов уже порадовали американские данные по рынку труда, уверенности потребителей и индекс менеджеров по закупкам Чикаго.

Завтра будут представлены основные данные по рынку труда США. Прогнозируется рост занятости в несельскохозяйственных отраслях американской экономики по итогам ноября на 119К.

Основные фондовые индексы мира завершили сессию или еще торгуются разно направлено:

Nikkei 8,597 +162.77 +1.93%

Hang Seng 19,002 +1,012.91 +5.63%

Shanghai Composite 2,387 +53.45 +2.29%

FTSE 5,530 +25.04 +0.45%

CAC 3,145 -9.68 -0.31%

DAX 6,053 -35.41 -0.58%

Нефть (январский фьючерс Nymex WTI) котируется по цене $100.17 за баррель (-0,2%).

До начала регулярной сессии цена золота выросла до уровня $1749,70 за тройскую унцию (+0,2%).

Pacific Crest повысил рейтинг акций Hewlett-Packard (HPQ) до “на уровне с рынков” с “хуже рынка”.

RBC Capital повысил рейтинг акций Procter & Gamble (PG) до “выше рынка” с “на уровне с рынком”.

Были опубликованы следующие данные:

(время/страна/показатель/период/предыдущее значение/прогноз/текущее значение)

06:45 Швейцария ВВП, кв/кв III кв +0.4% +0.2% +0.2%06:45 Швейцария Валовой внутренний продукт, г/г III кв +2.3% +1.8% +1.3%

08:30 Швейцария Индекс деловой активности от SVME Ноябрь 46.9 46.7 44.8

08:50 Франция Индекс деловой активности в производственном секторе Ноябрь 48.5 47.6 47.3

08:55 Германия Индекс производственной активности PMI Ноябрь 49.1 47.9 47.9

09:00 Еврозона Индекс производственной активности PMI Ноябрь 47.1 46.4 46.4

09:30 Великобритания Индекс производственной активности PMI Ноябрь 47.4 47.2 47.6

Евро вырос против основных валют на фоне проведенных сегодня аукционов по гособлигациям Испании и Франции.

Проведенные аукционы зафиксировали повышение спроса на долговые бумаги европейских стран. Так, Испания сегодня привлекла 3,75 млрд евро при планах 2,75-3,75 млрд евро. Средняя доходность 5-ти летних гособлигаций была на уровне 5,544% против 4,848% для выпуска с аналогичным сроком обращения, который был проведен 3 ноября. Франция привлекла 4.346 млрд евро при цели 3.0-4.5 млрд евро. Франция продала 1,570 млрд евро 10-летних облигаций при средней доходности 3,18%, что оказалось ниже доходности выпуска с аналогичным сроком обращения, который был проведен 3 ноября (3,22%).

Доллар снижается на фоне улучшения оценок участников рынка ситуации в американской экономике, что снижает спрос на безопасные активы. Сегодня будет опубликован индекс производственный индекс Института Управления Поставками. Прогнозируется, что в ноябре индекс вырос до уровня 51,6 пункта против значения 50,8 пункта в предыдущем отчетном периоде. Напомним, что на текущей неделе инвесторов уже порадовали американские данные по рынку труда, уверенности потребителей и индекс менеджеров по закупкам Чикаго.

Завтра будут представлены основные данные по рынку труда США. Прогнозируется рост занятости в несельскохозяйственных отраслях американской экономики по итогам ноября на 119К.

EUR/USD: пара укрепилась в область $1.3500.

GBP/USD: в начале европейской сессии пара показала минимум в области отметки $1.5630, но позже смогла восстановиться выше $1,5700.

USD/JPY: пара торговалась в рамках Y77.55-Y77,75.

В 13:30 GMT США отчитается по числу первичных обращений за пособием по безработице и числу повторных заявок на получение пособия по безработице за ноябрь. В 15:00 GMT в США опубликует производственный индекс ISM за ноябрь. В 23:50 GMT Япония отчитается по изменению объема капитальных расходов за 3 квартал.

Target +1,8% г/г

Macys +4,8% г/г

GAP -5,0% г/г

Институт экономических исследований DIW прогнозирует, что в 4-м квартале ВВП Германии сократится на 0,2% кв/кв - преимущественно в связи с замедлением промпроизводства.

Кроме того, эксперты DIW не исключают и вероятности того, что по итогам 1-го кв. 2012 г. экономика страны также зафиксирует отрицательный результат "в условиях европейского кризиса, негативно отражающегося на национальной экономике".

Два квартала отрицательного роста подряд означают техническую рецессию.

GBP/USD

Ордера на продажу $1.5830/35, $1.5800, $1.5780, $1.5750

Ордера на покупку $1.5695/90, $1.5680, $1.5665/60, $1.5600/590

EUR/USD

Ордера на продажу $1.3600/15, $1.3570

Ордера на продажу $1.3400, $1.3370/60, $1.3335/25

Сопротивление 3: Y79.00 (максимум 1 ноября)

Сопротивление 2: Y78.30 (максимум 4, 28-29 ноября)

Сопротивление 1: Y77.75 (сессионный максимум)

Текущая цена: Y77.68

Поддержка 1:Y77.60 (линия поддержки от 30 ноября)

Поддержка 2:Y77.30 (минимум 30 ноября)

Поддержка 3:Y77.00 (минимум 24 ноября)

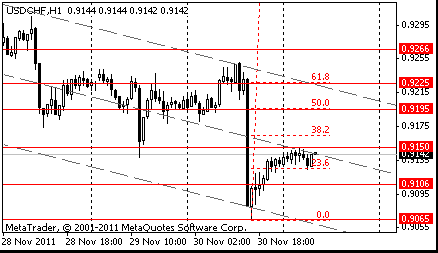

Сопротивление 2: Chf0.9250 (максимум 29-30 ноября)

Сопротивление 3: Chf0.9190 (МА(200) для Н1)

Сопротивление 1: Chf0.9150 (сессионный максимум)

Текущая цена: Chf0.9102

Поддержка 1: Chf0.9080 (сессионный минимум)

Поддержка 2: Chf0.9060 (минимум 30 ноября)

Поддержка 3: Chf0.9040 (38,2% FIBO Chf0,8570-Chf0,9330)

Сопротивление 3:$1.5830 (61,8% FIBO $1,6090-$1.5420)

Сопротивление 2:$1.5780 (максимум 30 ноября)

Сопротивление 1:$1.5745 (сессионный максимум)

Текущая цена: $1.5706

Поддержка 1: $1.5670 (линия поддержки от 30 ноября)

Поддержка 2: $1.5630 (сессионный минимум)

Поддержка 3: $1.5580 (МА(200) для Н1)

Сопротивление 3:$1.3570 (максимум 22 ноября)

Сопротивление 2:$1.3530 (максимум 30 ноября)

Сопротивление 1:$1.3500 (область сессионного максимума)

Текущая цена: $1.3474

Поддержка 1: $1.3415 (сессионный минимум)

Поддержка 2: $1.3390 (область МА(200) для Н1 и 50,0% FIBO вчерашнего падения)

Поддержка 3: $1.3360 (61,8% FIBO вчерашнего падения)

- договоренность центральных банков по долларовым свопам не может решить основных проблем;

- сейчас не время для повышения капитализации;

- не следует преувеличивать проблемы, стоящие перед британскими банками;

- системный кризис имеет спиральный характер.

- договоренность центральных банков по долларовым свопам не может решить основных проблем;

- сейчас не время для повышения капитализации;

- не следует преувеличивать проблемы, стоящие перед британскими банками;

- системный кризис имеет спиральный характер.

595 млр евро было привлечено под 4.25% со сроком погашения в 2017 году, средняя доходность 2.42%, покрытие 4.40.

1.571 млрд евро под 3.25% со сроком погашения в 2021 года, средняя доходность 3.18%, покрытие 3.05.

1.1 млрд евро под 3.50% со сроком погашения в 2026 году, средняя доходность 3.65%, покрытие 4.40.

1.08 млрд евро под 4.50% со сроком погашения в 2041 году, средняя доходность 3.94%, покрытие 2.26.

Сегодня инвесторы находились в ожидании размещения гособлигаций в Испании и Франции сроком на 3,5 и 20 лет. Франция рассчитывает привлечь в ходе аукциона 5—6 млрд

На текущий момент:

CAC 2 3,155.03 +0.41 +0.01%

FTSE 5,523.98 +18.56 +0.34%

DAX 6,075.98 -12.86 -0.21%

Под давлением сегодня оказались акции автомобилестроителей. Акции Fiat упали на -2,14%, Volkswagen на -0,84%, Daimler на -1,34%, BMW на -0,77%.

Через 12 месяцев пара EUR/USD будет $1.45

Через 12 месяцев пара GBP/USD будет $1.73

Прогноз по ценам на нефть BRENT $130 за баррель в 2013 году

USD/JPY Y76.55, Y77.50, Y77.90, Y78.75

AUD/USD $0.9950, $1.0000, $1.0300

EUR/JPY Y103.00

GBP/USD $1.5655, $1.5635, $1.5600, $1.5500, $1.5490

EUR/CHF Chf1.2300

Реформы и новости правительств до сих пор мало влияют на рынки

Далеко идущие изменения договора не должны быть исключены

Нужна долгосрочная концепция, чтобы восстановить краткосрочное доверие

денежно-кредитная политика ЕЦБ ориентируется на ценовой стабильности

Финансовые рынки снова активизировались

Риски снижения экономического прогноза увеличились

Трудности рынков облигаций препятствуют денежно-кредитной политики

Нарушение передачи monpol механизм хитов кредит

Нестандартные меры могут быть ограничены

Правительстава должны восстановить доверие

Реформы и новости правительств до сих пор мало влияют на рынки

Далеко идущие изменения договора не должны быть исключены

Нужна долгосрочная концепция, чтобы восстановить краткосрочное доверие

денежно-кредитная политика ЕЦБ ориентируется на ценовой стабильности

Финансовые рынки снова активизировались

Риски снижения экономического прогноза увеличились

Трудности рынков облигаций препятствуют денежно-кредитной политики

Нарушение передачи monpol механизм хитов кредит

Нестандартные меры могут быть ограничены

Правительстава должны восстановить доверие

Nikkei 225 8,597 +162.77 +1.93%

Hang Seng 19,002 +1,012.91 +5.63%

S&P/ASX 4,229 +108.83 +2.64%

Shanghai Composite 2,387 +53.45 +2.29%

Торги в Азии в четверг прошли с повышением фондовых индексов. После открытия торгов котировки акций взметнулись вверх и оставались значительно выше флэтовой линии на всем протяжении сессии, благодаря ряду произошедших накануне позитивных событий. В частности, шесть крупных центральных банков объявили о программе согласованных действий по увеличению потока долларовой ликвидности, Китай сообщил о снижении резервных требований для банков, а в США был опубликован ряд сильных макроданных, включая данные ADP по числу рабочих мест в частном секторе.

Financial Times

Цены на нефть растут в ожидании переговоров ЕС по эмбарго

Цены на нефть российской марки Urals, сходную по качеству с иранской, подскочили до отметок, сильно превышающих цены на нефть марки Brent, пишет Financial Times, отмечая, что трейдеры и НПЗ заняли позиции в преддверии встречи министров иностранных дел ЕС, на которой будет обсуждаться возможное эмбарго против Тегерана. Участники рынка внимательно следят за российской нефтью, так как она широко потребляется нефтеперерабатывающими заводами Средиземноморья, которые также являются крупными импортерами иранской нефти. По данным американского министерства энергетики, на долю Италии, Испании и Греции приходится около 80% импорта иранской нефти.

BBC

Комиссар ЕС: в эти дни решается судьба евро

В Брюсселе началась встреча министров финансов стран Евросоюза, которые пытаются согласовать меры по выводу зоны хождения евро из долгового кризиса. Накануне европейский комиссар предупредил, что судьба европейской валюты должна решиться в ближайшее время.

"Сейчас мы вступаем в решающую фазу, - заявил во вторник комиссар ЕС по финансовой политике Олли Рен. - У нас есть 10 дней для того, чтобы закончить разработку мер по борьбе с кризисом".Накануне министры финансов еврозоны согласовали комплекс мер, призванный увеличить стабилизационный фонд для оказания финансовой помощи странам, которые страдают от долгового кризиса.

Рынки встретили ростом совместные действия центробанков

Мировые фондовые индексы резко возросли, после того как центробанки разных стран предприняли консолидированные шаги для поддержания глобальной финансовой системы. Азиатские рынки начали торги с положительной динамики вслед за ростом в среду в Европе и США. Японский индекс Nikkei 225 вырос на 2,4%, южнокорейский Kospi сразу прибавил 3,7%, а австралийский ASX 200 - 2,5%.В среду американский индекс Dow Jones, вырос на рекордные 4,2%. Это самый ощутимый скачок с марта 2009 года. Немецкий Dax вырос на 5%, французский Cac 40 на 4,2% и британский FTSE 100 на 3%. Акции гигантов Уолл-стрит JP Morgan и Bank of America рванули на 8,4% и 7% соответственно.

Евро также вырос по отношению к доллару почти на 1,5 цента.

00:30 Австралия Разрешения на строительство, г/г Октябрь -29.8%

00:30 Австралия Розничные продажи, м/м Октябрь +0.2%

00:30 Австралия Розничные продажи, г/г Октябрь +2.8%

01:00 Китай Индекс производственной активности PMI Ноябрь 49.0

02:30 Китай Производственный индекс PMI от HSBC Ноябрь 47.7

05:30 Австралия Индекс цен на сырье, г/г Ноябрь +18.1%

Австралийский доллар упал против основных валют после публикации статистики в этом регионе. Так число разрешений, выданных на строительство или ремонт дома и квартиры упали на 10.7% в октябре после снижения 14.2% в предыдущем месяце. Розничные продажи поднялись на 0.2% в сравнение с месяцем ранее, когда они выросли на 0.4%. Дальнейшее давление на австралийскую валюту оказали слабые данные из Китая. Китайская федерация логистики и закупок сообщила, что индекс производительно активности упал до 49,0 в ноябре с 50,4 в октябре.

Eвро показал ограниченный рост в преддверии сегодняшнего аукциона по размещению испанских и французских облигаций, которые пройдут позднее в четверг. Если результаты окажутся слабыми, евро может потерять часть позиций, завоеванных после совместных действий центральных банков.Испания будет продавать 3750 млн евро ($5 млрд.) долга сегодня со сроком погашения в 2015, 2016 и 2017 года. Франция будет разместить облигации со сроком погашения в 2017, 2021, 2026 и 2041 и может аукционе до 4,5 млрд. евро ценных бумаг.

Федеральная резервная приложила усилия и облегчила условия по займам для финансовых компаний, тем самым центральный банк оказало хороший толчок для роста рынков, что в свою очередь поспособствует облегчению проблем от европейского долгового кризиса. напомним, что ранее во всем мире, выросла стоимость сырья и товарных бирж, доходность по большинству европейских долгов упала после того, ФРС и пять других центральных банков вчера решили сократить стоимость долларовых кредитов в банках за пределами США, в то же время, действия отстает от более резких шагов, что центральные банки не хотят принимать, в том числе покупки или гарантий облигаций стран.

EUR/USD: с начала азиатских торгов пара росла, но позже упала.

GBP/USD: с начала азиатских торгов пара снижается.

USD/JPY: с начала азиатских торгов пара растет.

Четверг начнет в 00:30 GMT Австралия данными по изменению объема розничной торговли и изменению объема выданных разрешений на строительство за октябрь. Китай в 01:00 GMT опубликует индекс PMI для производственной сферы за ноябрь (ожидается снижение до 49.8 против 50.4 в предыдущем месяце) и в 02:30 GMT индекс PMI для производственной сферы от HSBC. В 05:30 GMT Австралия отчитается по индексу цен на сырье от RBA за ноябрь. В 06:45 GMT Швейцария опубликует изменение объема ВВП за 3 квартал (ожидается снижение). В 08:00 GMT в Британии выйдут данные по индексу цен на жилье от HBOS за ноябрь. В 08:00 GMT выступит с речью Президент Европейского Центрального Банка Марио Драги. В 08:30 Швейцария опубликует индекс PMI от SVME за ноябрь. Значения индекса PMI для производственной сферы за ноябрь в Германии, Еврозоне и Британии выйдут в 08:55 GMT, 09:00 GMT и 09:30 GMT соответственно. В 10:00 GMT Британия опубликует Протокол доклада об инфляции. В 13:30 GMT США отчитается по числу первичных обращений за пособием по безработице и числу повторных заявок на получение пособия по безработице за ноябрь. В 15:00 GMT в США опубликует производственный индекс ISM за ноябрь. В 23:50 GMT Япония отчитается по изменению объема капитальных расходов за 3 квартал.

Закрытию австралийского рынка на зеленой территории способствовали макроэкономические новости о том, что частный бизнес увеличил капитальные инвестиции в 3 кв на 12,3%, что значительно опередило прогнозы (+8,3%). Австралийский индекс S&P/ASX 200 повысился на 0,4%.

Выигрыши банковского сектора компенсировали потери сырьевых компаний. Котировки банков Australia and New Zealand Banking Group и National Australia Bank прибавили 2% и 1,3% соответственно.

Акции компаний металлургического сектора показали умеренно негативную динамику в связи с коррекцией цен на промышленные металлы и нефть - Rio Tinto (-0,9%) и BHP Billiton (-0,2%), Newcrest Mining (-1,3%).

Вышедший блок статистики по Японии носил смешанный характер - в октябре наблюдался 2,4%-ный рост промышленного производства (ожидалось +1%) и снижение числа начатых строительств домов на 5,8%, что оказалось меньше прогнозов экономистов (-6,2%) и предыдущего результата (-10,8%), но в ноябре было отмечено понижение индекса деловой активности в промышленности до 49,1 пункта с 50,6 пункта.

Японский индекс Nikkei 225 закрылся с понижением на 0,5%. Гонконгский индекс Hang Seng просел на 1,5%, а китайский Shanghai Composite упал на 3,7%.

На торгах в Гонконге акции показали преимущественно негативную динамику. В наибольшем минусе финишировали акции страховой компании Ping An Insurance (Group) Co Of China (-5,3%), ритейлера Belle International (-4,8%), оператора контейнерных терминалов Cosco Pacific COSCO Pacific (-4,7%), а также производитель алюминия Aluminum Corp Of China (-4,3%).

Акции производителей микросхем памяти упали после того, как портал Digitimes сообщил о снижении цен на устройства динамической памяти с произвольным доступом почти на 8% из-за вялого спроса. Котировки Nanya Technology, Powerchip Technology и Elpida Memory снизились на 6,7%, 6,3% и 5,6% соответственно.

Европейские фондовые индексы закончили сессию существенным ростом, показав самое большое четырехдневное ралли с ноября 2008 года, в ответ на объявление ведущих центробанков мира о новых скоординированных мерах поддержки глобальной финансовой системы и решение Китая снизить коэффициент резервирования для банков.

Федеральная резервная система США, Банк Канады, Европейский центробанк, Банк Англии, Банк Японии и Швейцарский национальный банк договорились о временных двусторонних свопах для предоставления ликвидности в любой валюте. А ФРС продлила существующие долларовые свопы с центробанками до 1 февраля 2013г. Указанные ЦБ снизят стоимость своповых соглашений по долларовой ликвидности на 50 базисных пунктов. Новые процентные ставки вступят в силу с 5 декабря текущего года.

Народный банк Китая (центробанк страны) сократил резервные требования к коммерческим банкам на 50 базисных пунктов. Резервные требования снижены впервые почти за 3 года, что, по мнению аналитиков, знаменует начало цикла смягчения монетарной политики КНР на фоне возросших рисков "жесткой посадки" второй по величине экономики мира.

При этом, ведущие европейские фондовые индексы открыли торги снижением индексов, в том числе после того, как международное рейтинговое агентство Standard & Poor's (S&P) понизило кредитные рейтинги 37 крупнейших мировых банков. На настроения инвесторов также повлияли новости о том, что увеличение объема временного Европейского фонда финансовой стабильности (ЕФФС) будет зависеть от рыночных условий, так как часть его средств по-прежнему планируется привлекать у частных инвесторов. Ранее поставленная цель по объему фонда в 1 триллион евро теперь фактически снята.

Национальные фондовые индексы выросли во всех 17 западноевропейских рынках, за исключением Исландии. Индекс Великобритании FTSE 100 увеличился на 3,2%, французский CAC 40 и немецкий DAX выросли на 4,2% и 5% соответственно.

Новость о предоставлении дополнительной ликвидности подняла котировки банковского сектора. Акции Barclays, второго по величине кредитора Великобритании по размеру активов, выросли на 6,7%. Бумаги Deutsche Bank, крупнейшего банка Германии, выросли на 6,2%, а британский Lloyds Banking Group добавил в свой актив 7,1%.

Также в выигрыше оказались горнодобывающие компании - BHP (+6,2%), Rio Tinto Group (+6,4%), Xstrata (+6,5%), BP (+5%).

Котировки испанской фармацевтической компании Grifols, одного из лидеров в изготовлении препаратов из плазмы крови, выросли на 5,4% после повышения рейтинга акций компании аналитиками Deutsche Bank.

По итогам торгов фондовые индексы США резко выросли, при этом DJIA продемонстрировал самый значительный однодневный рост с 23 марта 2009 года, на новостях о том, что центральные банки мира организовали совместные меры по преодолению кризисных явлений в экономике. ФРС, ЕЦБ, а также центральные банки Великобритании, Японии, Канады и Швейцарии договорились о понижении процентных ставок по долларовым свопам на 0,5% и продлили соглашение о своп-линиях до февраля 2013 г. Эти меры направлены на обеспечение доступной долларовой ликвидности и связаны с недавним ростом ставок межбанковского кредитования. Покупательным настроениям способствовала и новость о том, что Китай понизил нормы обязательного резервирования для банков впервые с 2008 г.

Опубликованная сегодня макроэкономическая статистика по Соединенным Штатам также благоприятствовала росту индексов. Чикагский индекс деловой активности в ноябре вопреки прогнозам увеличился с 58,4 пункта до 62,6 пункта, а индекс незавершенных сделок по продаже домов за октябрь вырос с 84,5 пункта до 93,3 пункта.

Dow 12,045.68 +490.05 +4.24%, Nasdaq 2,620.34 +104.83 +4.17%, S&P 500 1,246.96 +51.77 +4.33%

Индекс Dow Jones Industrial Average прибавил полным составом, при этом максимальный рост показали акции крупнейшего в мире производителя горного и строительного оборудования Caterpillar (CAT, +8,1%) и JPMorgan (JPM, +8,4%).

В отраслевом разрезе индекса широкого рынка S&P 500 все отрасли выросли более, чем на 2,7%. Наибольший прирост у финансового сектора (+6,1%), промышленного и сырьевого секторов (+5,7% каждый). В финансовом секторе на фоне общего повышения аппетита к риску акции Bank of America (ВАС) прибавили 7,1%, Citigroup - 8,9%, Wells Fargo – 7,4%.

Производитель сетевого оборудования Cisco Systems (CSCO) вырос на 5,4% на новостях о том, что аналитики Deutsche Bank порекомендовали его акции на покупку.

Материнская компания авиакомпании American Airlines AMR на сегодняшних торгах взлетела на 23% после того, как днем ранее рухнул на 84% в связи со сведениями о подаче документов на признание банкротства.

Акции представителя высокотехнологичного сектора Omnivision Technologies упали на 3,6% после того, как компания опубликовала разочаровывающие прогнозы по квартальной прибыли.

Котировки компании Netflix, которая занимается платными онлайн-трансляциями телевизионных программ и фильмов, упали на 4,5% после понижения рейтинга акций аналитиками Wedbush Securities со ссылкой на рост издержек и потери клиентов.

Еще одним фактором поддержки для евро стали сообщения в СМИ со ссылкой на осведомленные источники в ЕЦБ о том, что в текущих условиях многие представители Центробанка выступают за повышение гибкости и увеличение роли ЕЦБ, включая дальнейшее понижение ставки, увеличение объемов покупок облигаций и расширение спектра активов, принимаемых в качестве залогового обеспечения.Единая валюта Европы ранее ослабла после того, как министры финансов еврозоны признали недостижимыми усилия по расширению Европейского фонда финансовой стабильности (EFSF). По итогам встречи министры согласовали две возможности увеличения финансовых ресурсов стабфонда. В рамках первой опции фонд будет страховать 20-30% риска возможных потерь частных инвесторов при их вложениях в новые выпуски суверенных облигаций проблемных стран, таких как Испания или Италия. В рамках второй опции произойдет объединение частного и государственного капиталов в соинвестиционных фондах, которые будут выкупать суверенные облигации на первичном и вторичном рынках. Обе опции, как ожидается, будут реализованы в начале 2012 г.

Доллар США и японская иена снизились на фоне возросшего интереса инвесторов к рисковым активам после того, как ЦБ Китая объявил о решении понизить требования к норме банковских резервов на 50 б.п.

Канадский доллар вырос после того, как стало известно, что экономика страны выросла на 3,5% в годовом исчислении в третьем квартале, опередив прогнозные значения.

EUR/USD: вчера пара выросла на фигуру .

GBP/USD: вчера пара выросла на фигуру.

USD/JPY: вчера пара упала, обновив недельный минимум.

Четверг начнет в 00:30 GMT Австралия данными по изменению объема розничной торговли и изменению объема выданных разрешений на строительство за октябрь. Китай в 01:00 GMT опубликует индекс PMI для производственной сферы за ноябрь (ожидается снижение до 49.8 против 50.4 в предыдущем месяце) и в 02:30 GMT индекс PMI для производственной сферы от HSBC. В 05:30 GMT Австралия отчитается по индексу цен на сырье от RBA за ноябрь. В 06:45 GMT Швейцария опубликует изменение объема ВВП за 3 квартал (ожидается снижение). В 08:00 GMT в Британии выйдут данные по индексу цен на жилье от HBOS за ноябрь. В 08:00 GMT выступит с речью Президент Европейского Центрального Банка Марио Драги. В 08:30 Швейцария опубликует индекс PMI от SVME за ноябрь. Значения индекса PMI для производственной сферы за ноябрь в Германии, Еврозоне и Британии выйдут в 08:55 GMT, 09:00 GMT и 09:30 GMT соответственно. В 10:00 GMT Британия опубликует Протокол доклада об инфляции. В 13:30 GMT США отчитается по числу первичных обращений за пособием по безработице и числу повторных заявок на получение пособия по безработице за ноябрь. В 15:00 GMT в США опубликует производственный индекс ISM за ноябрь. В 23:50 GMT Япония отчитается по изменению объема капитальных расходов за 3 квартал.

Сопротивление 2: Y78.30 (максимум 29 ноября)

Сопротивление 1: Y77.95 (средняя линия от 18 ноября)

Текущая цена: Y77.70

Поддержка 1: Y77.45 (линия поддержки от 29 ноября)

Поддержка 2: Y77.00 (минимум 24 ноября)

Поддержка 3: Y76.55 (минимум 18 ноября)

Комментарии: пара торгуется в восходящем тренде. В фокусе сопротивление Y77.95.

Сопротивление 2: Chf0.9195 (50.0% FIBO Chf0.9065-Chf0.9330)

Сопротивление 1: Chf0.9150 (сессионный максимум)

Текущая цена: Chf0.9140

Поддержка 1: Chf0.9105 (минимум 22 ноября)

Поддержка 2: Chf0.9065 (минимум 30 ноября)

Поддержка 3: Chf0.9020 (минимум 10 ноября)

Комментарии: пара торгуется в нисходящем тренде. В фокусе поддержка Chf0.9105.

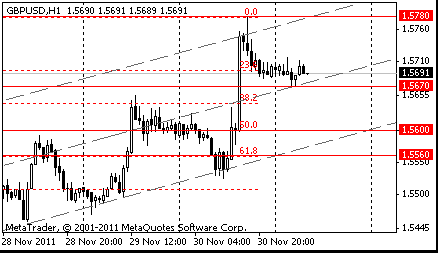

Сопротивление 2: $1.5885 (максимум 18 ноября)

Сопротивление 1: $1.5780 (максимум 30 ноября, линия сопротивления от 25 ноября)

Текущая цена: $1.5691

Поддержка 1: $1.5670 (сессионный минимум)

Поддержка 2: $1.5600 (50.0% FIBO $1.5420-$1.5780)

Поддержка 3: $1.5560 (61.8% FIBO $1.5420-$1.5780)

Комментарии: пара торгуется в восходящем тренде. В фокусе сопротивление $1.5780.

Сопротивление 2:$1.3530 (линия сопротивления от 25 ноября, максимум 30 ноября)

Сопротивление 1:$1.3480 (максимум европейской сессии 23 ноября)

Текущая цена: $1.3464

Поддержка 1: $1.3430 (сессионный минимум)

Поддержка 2: $1.3395 (50.0% FIBO $1.3530-$1.3255)

Поддержка 3: $1.3360 (61.8% FIBO $1.3530-$1.3255)

Комментарии: пара торгуется в восходящем тренде. В фокусе сопротивление $1.3480.

Change % Change Last

Nikkei 225 8,435 -43.21 -0.51%

Hang Seng 17,989 -266.85 -1.46%

S&P/ASX 200 4,120 +17.71 +0.43%

Shanghai Composite 2,333 -78.98 -3.27%

FTSE 100 5,505 +168.42 +3.16%

CAC 40 3,155 +127.86 +4.22%

DAX 6,089 +288.93 +4.98%

Dow 12,045.68 +490.05 +4.24%

Nasdaq 2,620.34 +104.83 +4.17%

S&P 500 1,246.96 +51.77 +4.33%

10 Year Yield 2.07% +0.07 --

Oil $100.23 -0.13 -0.13%

Gold $1,746.80 +1.30 +0.07%

00:30 Австралия Разрешения на строительство, м/м, млн Октябрь -13.6% +3.6%

00:30 Австралия Разрешения на строительство, г/г Октябрь -12.0% -14.4%

00:30 Австралия Розничные продажи, м/м Октябрь +0.4% +0.4%

00:30 Австралия Розничные продажи, г/г Октябрь +2.4%

01:00 Китай Индекс производственной активности PMI Ноябрь 50.4 49.8

02:30 Китай Производственный индекс PMI от HSBC Ноябрь 48.0

05:30 Австралия Индекс цен на сырье, г/г Ноябрь +19.4%

06:45 Швейцария ВВП, кв/кв III кв +0.4% +0.2%

06:45 Швейцария Валовой внутренний продукт, г/г III кв +2.3% +1.8%

08:00 Великобритания Индекс цен на жилье от Halifax, м/м Ноябрь +1.2%

08:00 Великобритания Индекс цен на жилье от Halifax , 3 м г/г Ноябрь -1.8%

08:00 Еврозона Речь президента ЕЦБ М. Драги

08:30 Швейцария Индекс деловой активности от SVME Ноябрь 46.9 46.7

08:50 Франция Индекс деловой активности в производственном секторе Ноябрь 48.5 47.6

08:55 Германия Индекс производственной активности PMI Ноябрь 49.1 47.9

09:00 Еврозона Индекс производственной активности PMI Ноябрь 47.1 46.4

09:30 Великобритания Индекс производственной активности PMI Ноябрь 47.4 47.2

13:30 США Первичные обращения за пособием по безработице, тыс. неделя по 25 ноября 393 390

15:00 США Производственный индекс Института Управления Поставками Ноябрь 50.8 51.6

Закрытие фондовых индексов:

Change % Change Last

По итогам сессии среды основные азиатские фондовые индексы продемонстрировали смешанную динамику. Новость о договоренности европейских лидеров по поводу полномочий стабфонда и выдаче Греции транша денежной помощи была встречена сдержанно. Некоторую долю негатива внесло понижение кредитного рейтинга американских банков агентством S&P, а комментарии советника Народного Банка Китая о том, что центральный банк Китая будет определять направление денежной политики исходя из экономических тенденций, и ограничения на рынке недвижимости будут оставлены в силе, вызвали продажи на биржах Китая и Гонконга.

Закрытию австралийского рынка на зеленой территории способствовали макроэкономические новости о том, что частный бизнес увеличил капитальные инвестиции в 3 кв на 12,3%, что значительно опередило прогнозы (+8,3%). Австралийский индекс S&P/ASX 200 повысился на 0,4%.

Выигрыши банковского сектора компенсировали потери сырьевых компаний. Котировки банков Australia and New Zealand Banking Group и National Australia Bank прибавили 2% и 1,3% соответственно.

Акции компаний металлургического сектора показали умеренно негативную динамику в связи с коррекцией цен на промышленные металлы и нефть - Rio Tinto (-0,9%) и BHP Billiton (-0,2%), Newcrest Mining (-1,3%).

Вышедший блок статистики по Японии носил смешанный характер - в октябре наблюдался 2,4%-ный рост промышленного производства (ожидалось +1%) и снижение числа начатых строительств домов на 5,8%, что оказалось меньше прогнозов экономистов (-6,2%) и предыдущего результата (-10,8%), но в ноябре было отмечено понижение индекса деловой активности в промышленности до 49,1 пункта с 50,6 пункта.

Японский индекс Nikkei 225 закрылся с понижением на 0,5%. Гонконгский индекс Hang Seng просел на 1,5%, а китайский Shanghai Composite упал на 3,7%.

На торгах в Гонконге акции показали преимущественно негативную динамику. В наибольшем минусе финишировали акции страховой компании Ping An Insurance (Group) Co Of China (-5,3%), ритейлера Belle International (-4,8%), оператора контейнерных терминалов Cosco Pacific COSCO Pacific (-4,7%), а также производитель алюминия Aluminum Corp Of China (-4,3%).

Европейские фондовые индексы закончили сессию существенным ростом, показав самое большое четырехдневное ралли с ноября 2008 года, в ответ на объявление ведущих центробанков мира о новых скоординированных мерах поддержки глобальной финансовой системы и решение Китая снизить коэффициент резервирования для банков.

Федеральная резервная система США, Банк Канады, Европейский центробанк, Банк Англии, Банк Японии и Швейцарский национальный банк договорились о временных двусторонних свопах для предоставления ликвидности в любой валюте. А ФРС продлила существующие долларовые свопы с центробанками до 1 февраля 2013г. Указанные ЦБ снизят стоимость своповых соглашений по долларовой ликвидности на 50 базисных пунктов. Новые процентные ставки вступят в силу с 5 декабря текущего года.

Народный банк Китая (центробанк страны) сократил резервные требования к коммерческим банкам на 50 базисных пунктов. Резервные требования снижены впервые почти за 3 года, что, по мнению аналитиков, знаменует начало цикла смягчения монетарной политики КНР на фоне возросших рисков "жесткой посадки" второй по величине экономики мира.

При этом, ведущие европейские фондовые индексы открыли торги снижением индексов, в том числе после того, как международное рейтинговое агентство Standard & Poor's (S&P) понизило кредитные рейтинги 37 крупнейших мировых банков. На настроения инвесторов также повлияли новости о том, что увеличение объема временного Европейского фонда финансовой стабильности (ЕФФС) будет зависеть от рыночных условий, так как часть его средств по-прежнему планируется привлекать у частных инвесторов. Ранее поставленная цель по объему фонда в 1 триллион евро теперь фактически снята.

Национальные фондовые индексы выросли во всех 17 западноевропейских рынках, за исключением Исландии. Индекс Великобритании FTSE 100 увеличился на 3,2%, французский CAC 40 и немецкий DAX выросли на 4,2% и 5% соответственно.

Новость о предоставлении дополнительной ликвидности подняла котировки банковского сектора. Акции Barclays, второго по величине кредитора Великобритании по размеру активов, выросли на 6,7%. Бумаги Deutsche Bank, крупнейшего банка Германии, выросли на 6,2%, а британский Lloyds Banking Group добавил в свой актив 7,1%.

Также в выигрыше оказались горнодобывающие компании - BHP (+6,2%), Rio Tinto Group (+6,4%), Xstrata (+6,5%), BP (+5%).

Котировки испанской фармацевтической компании Grifols, одного из лидеров в изготовлении препаратов из плазмы крови, выросли на 5,4% после повышения рейтинга акций компании аналитиками Deutsche Bank.

Опубликованная сегодня макроэкономическая статистика по Соединенным Штатам также благоприятствовала росту индексов. Чикагский индекс деловой активности в ноябре вопреки прогнозам увеличился с 58,4 пункта до 62,6 пункта, а индекс незавершенных сделок по продаже домов за октябрь вырос с 84,5 пункта до 93,3 пункта.

Dow 12,045.68 +490.05 +4.24%, Nasdaq 2,620.34 +104.83 +4.17%, S&P 500 1,246.96 +51.77 +4.33%

Индекс Dow Jones Industrial Average прибавил полным составом, при этом максимальный рост показали акции крупнейшего в мире производителя горного и строительного оборудования Caterpillar (CAT, +8,1%) и JPMorgan (JPM, +8,4%).

В отраслевом разрезе индекса широкого рынка S&P 500 все отрасли выросли более, чем на 2,7%. Наибольший прирост у финансового сектора (+6,1%), промышленного и сырьевого секторов (+5,7% каждый). В финансовом секторе на фоне общего повышения аппетита к риску акции Bank of America (ВАС) прибавили 7,1%, Citigroup - 8,9%, Wells Fargo – 7,4%.

Производитель сетевого оборудования Cisco Systems (CSCO) вырос на 5,4% на новостях о том, что аналитики Deutsche Bank порекомендовали его акции на покупку.

Материнская компания авиакомпании American Airlines AMR на сегодняшних торгах взлетела на 23% после того, как днем ранее рухнул на 84% в связи со сведениями о подаче документов на признание банкротства.

Акции представителя высокотехнологичного сектора Omnivision Technologies упали на 3,6% после того, как компания опубликовала разочаровывающие прогнозы по квартальной прибыли.

Котировки компании Netflix, которая занимается платными онлайн-трансляциями телевизионных программ и фильмов, упали на 4,5% после понижения рейтинга акций аналитиками Wedbush Securities со ссылкой на рост издержек и потери клиентов.

00:30 Австралия Разрешения на строительство, м/м, млн Октябрь -13.6% +3.6%

00:30 Австралия Разрешения на строительство, г/г Октябрь -12.0% -14.4%

00:30 Австралия Розничные продажи, м/м Октябрь +0.4% +0.4%

00:30 Австралия Розничные продажи, г/г Октябрь +2.4%

01:00 Китай Индекс производственной активности PMI Ноябрь 50.4 49.8

02:30 Китай Производственный индекс PMI от HSBC Ноябрь 48.0

05:30 Австралия Индекс цен на сырье, г/г Ноябрь +19.4%

06:45 Швейцария ВВП, кв/кв III кв +0.4% +0.2%

06:45 Швейцария Валовой внутренний продукт, г/г III кв +2.3% +1.8%

08:00 Великобритания Индекс цен на жилье от Halifax, м/м Ноябрь +1.2%

08:00 Великобритания Индекс цен на жилье от Halifax , 3 м г/г Ноябрь -1.8%

08:00 Еврозона Речь президента ЕЦБ М. Драги

08:30 Швейцария Индекс деловой активности от SVME Ноябрь 46.9 46.7

08:50 Франция Индекс деловой активности в производственном секторе Ноябрь 48.5 47.6

08:55 Германия Индекс производственной активности PMI Ноябрь 49.1 47.9

09:00 Еврозона Индекс производственной активности PMI Ноябрь 47.1 46.4

09:30 Великобритания Индекс производственной активности PMI Ноябрь 47.4 47.2

13:30 США Первичные обращения за пособием по безработице, тыс. неделя по 25 ноября 393 390

15:00 США Производственный индекс Института Управления Поставками Ноябрь 50.8 51.6

Barclays Capital понизил рейтинг до Equal Weight с Overweight Southwestern Energy (SWN)

Argus понизил рейтинг до Hold с Buy Transocean (RIG)

Barclays Capital повысил рейтинг до Overweight с Equal Weight Anadarko Petro (APC), Cenovus Energy (CVE) и Nexen (NXY)

Oppenheimer повысил рейтинг до Outperform с Perform Accretive Health (AH)

UBS повысил рейтинг до Neutral с Sell Apt Inv & Mgt (AIV)

RBC Capital Mkts повысил рейтинг до Outperform с Sector Perform Leap Wireless (LEAP)

KeyBanc Capital Mkts повысил рейтинг до Buy с Hold OM Group (OMG)

BB&T Capital Mkts повысил рейтинг до Buy с Hold Orion Marine (ORN)

© 2000-2026. Все права защищены.

Сайт находится под управлением TeleTrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

Информация, представленная на сайте, не является основанием для принятия инвестиционных решений и дана исключительно в ознакомительных целях.

Компания не обслуживает и не предоставляет сервис клиентам, которые являются резидентами US, Канады, Ирана, Йемена и стран внесенных в черный список FATF.

Проведение торговых операций на финансовых рынках с маржинальными финансовыми инструментами открывает широкие возможности и позволяет инвесторам, готовым пойти на риск, получать высокую прибыль. Но при этом несет в себе потенциально высокий уровень риска получения убытков. Поэтому перед началом торговли следует ответственно подойти к решению вопроса о выборе соответствующей инвестиционной стратегии с учетом имеющихся ресурсов.

Использование информации: при полном или частичном использовании материалов сайта ссылка на TeleTrade как источник информации обязательна. Использование материалов в интернете должно сопровождаться гиперссылкой на сайт teletrade.org. Автоматический импорт материалов и информации с сайта запрещен.

По всем вопросам обращайтесь по адресу pr@teletrade.global.

переводы