- Аналитика

- Новости и инструменты

- Новости рынков

Новости и прогнозы рынков CFD — 05-12-2011

Снижение налога на заработную плату повысит расходы и экономический рост

Готов работать с республиканцами над финансированием снижения налога

Евро упал против доллара США после того, как S&P предупредило о возможности понижения рейтингов ААА стран еврозоны, добавив, что Германия и пять других стран еврозоны находятся в списке S&P на возможное понижение. Ранее евро рос после того, как Франция и Германии заявили, что они хотят переписать регулирующие договора Европейского Союза, чтобы усилить экономическое сотрудничество в регионе. Также поддержку евро оказала информация о том, что кабинет Италии одобрил план сокращения дефицита, ослабив озабоченность инвесторов ухудшением долгового кризиса в регионе.

Британский фунт укрепился на фоне благоприятной статистики, показавшей, что индекс PMI в секторе услуг Великобритании составил в ноябре 52,1 пункта, ожидалось 50,5 пункта, предыдущее значение 51,3 пункта. В то же время, в октябре количество утвержденных ипотечных кредитов в ведущих банках страны увеличилось до 52.7 тыс. (ожидалось 51.8 тыс.) с 51.2 тыс. в сентябре.

Германия и пять других стран еврозоны находятся в списке S&P на возможное понижение

Европейские фондовые индексы выросли после того, как в Италии премьер-министр Марио Монти внес предложение по сокращению долга своей страны. В число предлагаемых итальянскими властями мер входит введение налогов на роскошь и на недвижимость, повышение НДС, пенсионная реформа. Также инвесторы ожидают, что европейские лидеры на предстоящем на этой неделе саммите объявят о новых мерах преодоления долгового кризиса. Франция и Германия сообщили о достижении полной договоренности в вопросе внесения поправок в договор ЕС для обеспечения долгосрочной стабильности валютного блока, а также добавили, что детальные предложения будут переданы главе ЕС Ван Ромпею в среду.

Национальные фондовые индексы выросли во всех западноевропейских рынках. Французский CAC 40 добавил 1,2%, а индекс Великобритании FTSE 100 и немецкий DAX выросли на 0,3% и 0,4% соответственно.

Акции банковского сектора возглавили рост после предложения Марио Монти. UniCredit, крупнейший кредитор Италии, подскочил на 5,4%, а Intesa Sanpaolo добавил 3,9%. Котировки BNP Paribas, крупнейшего банка Франции, поднялись на 4,9%.

Крупнейший в мире разработчик программного обеспечения для бизнеса SAP убавил из своего актива 2,5% после того, как компания объявила о своих планах по приобретению SuccessFactors за $ 3,4 млрд. наличными.

Акции второго по величине банка Германии Commerzbank снизились на 4,1% в связи с планами компании по осуществлению обратного выкупа гибридных финансовых инструментов на сумму 600 млн евро ($806 млн) с целью удовлетворения потребностей в капитале без обращения за государственной финансовой поддержкой.

Можем немедленно выплатить транш кредита Греции

Основные фондовые индексы США выросли на фоне новостей о предложенной премьер-министром Италии Марио Монти программе жесткой экономии на сумму 30 млрд евро, предполагающей меры по повышению налогов, сокращению бюджетных расходов, реформированию пенсионной системы и стимулированию экономического роста в стране.

Кроме того, стимулом для совершения покупок стали результаты встречи канцлера Германии Ангелы Меркель и президента Франции Николя Саркози в Париже, целью которой явилось обсуждение дальнейших мер по борьбе с долговым кризисом в еврозоне. По итогам переговоров стороны предложили ввести автоматические санкции за несоблюдение правила 3%-ного дефицита годового бюджета (3% от ВВП), а также выступили за разработку единых норм сбалансированности бюджета для всех стран региона. Как стало известно, Меркель и Саркози подписали соглашение, которое в среду, 7 декабря, будет передано на рассмотрение президенту ЕС.

Статистические данные оказались противоречивыми. С одной стороны, индекс деловой активности в непроизводственной сфере ISM в ноябре превысил средние ожидания аналитиков, а заказы на товары длительного пользования, согласно пересмотренным данным, снизились в октябре на меньшую величину по сравнению с предыдущим периодом. С другой стороны, заказы в обрабатывающей промышленности в октябре уменьшились на 0,4%, оказавшись хуже средних прогнозов аналитиков, ожидавших в среднем 0,3%-ное снижение показателя.

Dow 12,159.70 +140.28 +1.17%, Nasdaq 2,669.79 +42.86 +1.63%, S&P 500 1,264.29 +20.01 +1.61%

Бумаги американского банка Bank of America стали тяжелее на 4%, в то время как котировки JPMorgan и Morgan Stanley поднялись на 4,2% и 5,4% соответственно, следуя за ростом акций европейских представителей отрасли.

Котировки крупнейшего в США страховщика MetLife окрепли на 4,7% после того, как он сообщил о том, что ожидает роста операционной прибыли в 2012 году до уровня $4,80 - $5,20 на акцию. При этом аналитики в среднем прогнозируют $5,08 на акцию.

Рыночная капитализация американского ритейлера Dollar General увеличилась на 1,5% в связи с повышением прогноза по годовой прибыли с $2,22 - $2,30 на акцию до $2,29 - $2,32 на акцию после отчета о положительной динамике квартальных результатов. Кроме того, компания отметила, что собирается осуществить обратный выкуп бумаг на сумму $500 млн.

Золото выросло в надежде, что предстоящий саммит ЕС позволит политикам выйти на новый уровень решения проблем долгового кризиса еврозоны. Президент Франции Николя Саркози и канцлер Германии Ангела Меркель встретились в Париже, чтобы согласовать позиции по вопросу централизации управления бюджетами стран еврозоны в попытке остановить долговой кризис, грозящий развалом валютного блока. Лидерам Франции и Германии необходимо преодолеть оставшиеся разногласия, чтобы представить финальное предложение на саммите ЕС, стартующем в Брюсселе в этот четверг.

Сегодня декабрьский фьючерс на золото в ходе торгов в Нью-Йорке на бирже Comex вырос до 1752,60 доллара за тройскую унцию.

Нефть растет второй день на фоне усиливающихся опасений участников торгов относительно сокращения поставок из Ирана. Ситуация вокруг Ирана накалилась после публикации доклада Международного агентства по атомной энергии (МАГАТЭ). В этом документе по ядерной программе Ирана, выдержки из которого 8 ноября приводил ряд западных агентств, МАГАТЭ заявило, что Иран до 2003 года вел работы, направленные на создание ядерного оружия, и подобная деятельность может иметь место и сегодня. По итогам этого доклада совет управляющих МАГАТЭ принял резолюцию по Ирану. Она призывает Тегеран открыть доступ экспертам агентства к ядерным объектам и настаивает на активизации сотрудничества между Ираном и МАГАТЭ. После этого США и Франция призвали к расширению санкций против Исламской республики, а правительство Великобритании расширило список мер против Тегерана.

Главы МИД стран ЕС 1 декабря приняли дополнительные санкции в отношении Тегерана, но не смогли согласовать введение запрета на импорт иранской нефти. По данным западных СМИ, страны ЕС, выступающие за введение нефтяного эмбарго, указывали, что эта мера призвана подорвать финансовые возможности Тегерана в области разработки ядерного оружия. Как заявил позже глава МИД Ирана Рамин Мехманпараст, если Запад намерен "всерьез" ввести эмбарго на импорт иранской нефти, то цена на "чёрное золото" возрастет более чем вдвое.

Стоимость январских фьючерсов на американскую легкую нефть марки WTI (Light Sweet Crude Oil) на торгах в Нью-Йорке выросла до 102,44 доллара за баррель. Цена январских фьючерсов на североморскую нефтяную смесь марки Brent повысилась на 1,3 доллара, или на 1,18%, — до 111,24 доллара за баррель.

День начнет в 00:01 GMT Британия публикацией монитора розничных продаж BRC за ноябрь. В 00:30 GMT в Австралии выйдет сальдо расчетного счета платежного баланса за квартал. В 03:30 GMT Австралия опубликует решение Резервного Банка Австралии по основной процентной ставке (ожидается снижена 25 б.п. до 4,25%) и сопроводительное заявление Резервного Банка Австралии. В 08:00 GMT Британия отчитается по индексу цен на жилье от HBOS. В 08:00 GMT в Швейцарии выйдут данные по объему резервов в иностранной валюте за ноябрь. В 08:15 GMT Швейцария опубликует индекс потребительских цен за ноябрь. В 10:00 GMT в Еврозоне выйдут данные по уточненному приросту ВВП за 3 квартал (ожидается без изменений), изменению объема потребительских расходов домохозяйств Еврозоны и валовому приросту основного капитала Еврозоны за 3 квартал. В 11:00 GMT Германия опубликует изменение объема заказов в промышленности за октябрь (ожидается рост на 1,1% против снижения на 4,3% в предыдущем месяце). В 13:30 GMT в Канаде выйдут данные по изменению объема выданных разрешений на строительство за октябрь (прогнозируется рост на 3,2% протии падения на 4,9% в предыдущем месяце). В 14:00 GMT будет опубликовано решение Банка Канады по основной процентной ставке (ожидается на том же уровне) и сопроводительное заявление Банка Канады. В 15:00 GMT в Канаде выйдет индекс PMI от Ivey за ноябрь.

Сопротивление 3:1275 (максимум 8 ноября)

Сопротивление 2:1270 (максимум 14 ноября)

Сопротивление 1:1264 (сессионный максимум)

Текущая цена: 1263,57

Поддержка 1: 1250 (сессионный минимум)

Поддержка 2: 1235 (минимум 1 октября)

Поддержка 3: 1230 (линия поддержки 25 ноября)

новые заказы 53.0 против 52.4 в октябре;

занятость 48.9 против 53.3 в октябре.

USD/JPY Y77.60, Y77.95, Y78.00, Y78.05

AUD/USD $1.0000, $1.0200, $1.0250, $1.0300, $1.0400, $1.0450, $1.0465

GBP/USD $1.5700, $1.5945

EUR/JPY Y103.50

- выразил желание включить в данный договор пункт о автоматических санкциях для стран, чей дефицит бюджета будет более 3,0% от ВВП;

- действия ЕЦБ не комментировались, ссылаясь на важность его независимости.

- выразил желание включить в данный договор пункт о автоматических санкциях для стран, чей дефицит бюджета будет более 3,0% от ВВП;

- действия ЕЦБ не комментировались, ссылаясь на важность его независимости.

Поддержку фондовому рынку оказывает рост уверенности инвесторов в том, что правительство ЕС сможет справится с текущим кризисом.

На выходных правительство Италии представило план по сокращению дефицита госбюджета. Принятый правительством во главе с премьер-министром М. Монти план подразумевает дальнейшее сокращение расходов и повышение пенсионного возраста.

Данное решение позволит сэкономить 30 млрд евро (12–13 млрд евро сокращение соцобеспечения населения и 17–18 млрд евро новая система налогов).

Позитивно на настроениях инвесторов продолжают сказываться сообщения о том, что ЕЦБ может выделить МВФ до 270 млрд долларов, который фонд направит на борьбу с долговым кризисом в ЕС.

После начала сегодняшних торгов влияние на их ход могут оказать данные по индексу деловой активности в непроизводственном секторе от ISM и статистика по производственным заказам. Что касается индекса от ISM, то прогнозируется его рост до уровня 53,6 пункта в ноябре против значения в октябре на уровне 52,9 пункта. Оба показателя будут представлены в 15:00 GMT.

Основные фондовые индексы мира завершили сессию или еще торгуются преимущественно в плюсе:

Nikkei 8,696 +52.23 +0.60%

Hang Seng 19,180 +139.30 +0.73%

Shanghai Composite 2,333 -27.43 -1.16%

FTSE 5,599 +46.89 +0.84%

CAC 3,213 +47.70 +1.51%

DAX 6,148 +67.01 +1.10%

Нефть (январский фьючерс Nymex WTI) котируется по цене $102.34 за баррель (+1,3%).

До начала регулярной сессии цена золота снизилась до уровня $1737,60 за тройскую унцию (-0,8%).

Аналитики Goldman Sachs понизили рейтинг акций Alcoa (AA) до “нейтрально” с “покупать”.

Выше $1,3460 ордера на продажу отмечены в районе $1.3480/85 и $1.3500/10, однако более значимые расположены в области $1.3550.

Обновление сессионного максимума откроет дорогу к $1,5670, где отмечено незначительное скопление ордеров на продажу. Выше возможен рост в область $1,5690/700.

(время/страна/показатель/период/предыдущее значение/прогноз/текущее значение)

08:50 Франция Индекс деловой активности в секторе услуг Ноябрь 49.3 49.3 49.6

08:55 Германия Индекс активности в сервисном секторе PMI Ноябрь 51.4 51.4 50.3

09:00 Еврозона Индекс активности в сервисном секторе PMI Ноябрь 47.8 47.8 47.5

09:30 Еврозона Индикатор уверенности инвесторов от Sentix Декабрь -21.2 -21.4 -24.0

09:30 Великобритания Индекс PMI в секторе услуг Ноябрь 51.3 50.7 52.1

10:00 Еврозона Розничные продажи, м/м Октябрь -0.7% +0.2% +0.4%

10:00 Еврозона Розничные продажи, г/г Октябрь -1.5% -0.8% -0.4%

Евро вырос против основных валют на фоне оглашения правительством Италии плана по сокращению дефицита госбюджета.

Принятый правительством во главе с премьер-министром М. Монти план подразумевает дальнейшее сокращение расходов и повышение пенсионного возраста.

Данное решение позволит сэкономить 30 млрд евро (12–13 млрд евро сокращение соцобеспечения населения и 17–18 млрд евро новая система налогов).

Поддерживают единую валюту также сообщения о том, что ЕЦБ может выделить МВФ до 270 млрд долларов, который фонд направит на борьбу с долговым кризисом в ЕС.

Рост основных фондовых индексов Азии и Европы, а также позитивная динамика фьючерсов на американские фондовые индексы оказала давление на доллар и иену.

Сдерживают рост евро данные по индексам деловой активности в сервисном секторе Германии и ЕС в целом, которые оказались хуже прогнозов. На этом фоне повысилась вероятность того, что на заседании, которое состоится на текущей неделе ЕЦБ снизит учетную ставку на 0,25%.

EUR/USD: пара выросла, показав при этом максимум в области $1,3460.

GBP/USD: большую часть европейской сессии пара провела в рамках $1.5620-$1,5660.

USD/JPY: европейскую сессию пара провела в рамках Y77.90-Y78.10.

В 15:00 GMT США опубликует композитный индекс ISM для непроизводственной сферы за ноябрь (ожидается небольшой рост) и данные по изменению объема производственных заказов за октябрь (ожидается снижение на 0,2% против роста на 0,3% в предыдущем месяце). В 17:00 GMT в США выступит с речью член FOMC Charles Evans.

EUR/USD

Ордера на продажу $1.3600/15, $1.3570, $1.3550, $1.3500/10, $1.3480/85

Ордера на покупку $1.3420, $1.3400/390, $1.3340, $1.3315/10

Сопротивление 3: Y79.50 (максимум 31 октября)

Сопротивление 2: Y79.00 (максимум 1 ноября)

Сопротивление 1: Y78.30 (максимум 4 и 29 ноября)

Текущая цена: Y78.01

Поддержка 1:Y77.90 (сессионный минимум)

Поддержка 2:Y77.60 (МА(200) для Н1)

Поддержка 3:Y77.30 (минимум 30 ноября)

Сопротивление 3: Chf0.9370 (максимум марта)

Сопротивление 2: Chf0.9330 (максимум 25 ноября)

Сопротивление 1: Chf0.9240/55 (максимум 30 ноября и 2 декабря)

Текущая цена: Chf0.9213

Поддержка 1: Chf0.9190 (сессионный минимум)

Поддержка 2: Chf0.9110 (минимум 2 декабря)

Поддержка 3: Chf0.9060/70 (минимум 30 ноября и 1 декабря)

Сопротивление 3:$1.5780 (максимум 30 ноября)

Сопротивление 2:$1.5700 (линия сопротивления от 30 ноября)

Сопротивление 1:$1.5670 (сессионный максимум)

Текущая цена: $1.5629

Поддержка 1: $1.5599/80 (область сессионного минимума, МА(200) для Н1 и линии поддержки от 25 ноября)

Поддержка 2: $1.5520 (минимум 30 ноября)

Поддержка 3: $1.5460 (область минимумов 28-29 ноября)

Сопротивление 3:$1.3570 (максимум 22 ноября)

Сопротивление 2:$1.3550 (максимум 2 декабря)

Сопротивление 1:$1.3460 (сессионный максимум)

Текущая цена: $1.3427

Поддержка 1: $1.34000 (область сессионного минимума и линии поддержки от 30 ноября)

Поддержка 2: $1.3360 (минимум 2 декабря)

Поддержка 3: $1.3310 (линия поддержки от 25 ноября)

На текущий момент:

CAC 3,194.97 +30.02 +0.95%

FTSE 5,577.63 +25.34 +0.46%

DAX 6,123.38 +42.70 +0.70%

Сложившаяся ситуация стимулирует рост акций банковского сектора. Бумаги британских Barclays, Lloyds Banking Group и Royal Bank of Scotland поднялись от 3,4% до 4,45%, котировки акций французских Societe Generale и BNP Paribas выросли на 3,57% и 3,8% соответственно.

Акции банка Dexia прыгнули на 8,2%. Стало известно про договорённость банка о предоставлении государственных кредитных гарантий правительств Бельгии, Франции и Люксембурга. Это облегчает привлечение краткосрочного финансирования на рынке.

USD/JPY Y77.60, Y77.95, Y78.00, Y78.05

AUD/USD $1.0000, $1.0200, $1.0250, $1.0300, $1.0400, $1.0450, $1.0465

GBP/USD $1.5700, $1.5945

EUR/JPY Y103.50

Nikkei 225 8,696 +52.23 +0.60%

Hang Seng 19,180 +139.30 +0.73%

S&P/ASX 4,321 +33.32 +0.78%

Shanghai Composite 2,333 -27.43 -1.16%

Азиатские фондовые индексы изменялись разно направленно на торгах в понедельник. Инвесторы проявляют осторожность перед серией ключевых встреч в Европе позднее в течение недели. Сообщения о том, что кабинет итальянского премьера Марио Монти в воскресенье вечером одобрил программу, призванную гарантировать решение проблемы бюджетного дефицита к 2013 году, вместе с более сильными, чем ожидалось, данными по рынку труда США улучшили настроения на некоторых торговых площадках. Вместе с тем некоторые инвесторы проявляют сдержанность, учитывая предстоящую в понедельник двухстороннюю встречу лидеров Франции и Германии в Париже, двухдневный саммит ЕС, который начнется в четверг, и заседание ЕЦБ, результаты которого ожидаются в тот же день.

BBC

Архитектор ЕС: идея евро была ущербной с самого начала

Один из главных архитекторов единой европейской валюты Жак Делор заявил, что проект еврозоны с самого начала был ущербным.

У руководящих органов Евросоюза не было полномочий для координации экономической политики стран-членов ЕС, и это позволило некоторым из них накопить неподъемные долги, сказал Делор, возглавлявший с 1985 по 1995 годы Еврокомиссию, в Нажать интервью британской газете Daily Telegraph.

Безработица в США начала падать и составила 8,6%

Уровень безработицы в США в ноябре снизился до 8,6% с 9% месяцем ранее, достигнув наболее низкого уровня за последние два с половиной года. По данным министерства труда, в американской экономике появилось 120 тысяч новых вакансий, что соответствует предыдущим прогнозам.

Меркель и Саркози объявят свой план выхода из кризиса. Количество вакансий, появившихся в сентябре и октябре, составляет к 72 тыс.

В течение многих месяцев в США наблюдался медленный экономический рост, тогда как безработица оставалась на высоком уровне.

Одной из причин уменьшения количества безработных в ноябре стало большое количество людей, которые перестали искать работу, а соответственно более не могли учитываться в категории рабочей силы.

DW

Италия приняла новый антикризисный план

Власти Италии одобрили программу жестких мер экономии. Она позволит Риму сэкономить 24 миллиарда евро. Антикризисный план предусматривает повышение пенсионного возраста, отмену налоговых льгот и сокращение госаппарата.Правительство Италии в воскресенье, 4 декабря, одобрило программу жестких мер экономии, предложенную премьер-министром страны Марио Монти. Как сообщает агентство AFP со ссылкой на итальянские СМИ, новый антикризисный план позволит властям сэкономить 24 миллиарда евро.

Евро вырос против большинства основных валют, чему отчасти способствовало принятие правительством премьер-министра Италии Марио Монти мер, направленных на достижение сбалансированного бюджета к 2013 году. Премьер-министр Италии Марио Монти объявил о 30 млрд. сокращение бюджета. Пакет включает в себя налог на предметы роскоши, возобновляет налог на недвижимость, продлевает пенсионный возраст. Единая валюта выросла против доллара, после того как стало известно, что Международный валютный фонд через центральный банк может выдать до 200 млрд. евро ($268 млрд.) на борьбу с европейским долговым кризисом. Также запланирована встреча канцлера Германии Ангелы Меркель и президента Франции Николя Саркози, целью которой является подготовка плана по новым правилам строгого соблюдения норм бюджета в регионе. Лидеры Европейского Союза проведут саммит в Брюсселе, который состоится на этой неделе.

Доллар США продолжает двухнедельный рост по отношению к иене после отчета 2 декабря, когда уровень безработицы в США снизился до самого низкого уровня с марта 2009 года.

Австралийский доллар повысился после получения положительных новостей из Италии, что поддержало спрос на рисковые активы.

Дальнейший рост австралийской валюты может быть ограничен на спекуляциях, относительно того, что Резервный банк Австралии попытается снизить процентные ставки, в ходе завтрашнего заседания РБА.

EUR/USD: с начала азиатских торгов пара торгуется в диапазоне $1.3395-$1.3425.

GBP/USD: с начала азиатских торгов пара торгуется в диапазоне $1.5585-$1.5625.

USD/JPY: с начала азиатских торгуется около Y78.00.

В понедельник в 08:55 GMT Германия, в 09:00 GMT Еврозона, а в 09:30 GMT Британия отчитаются по индексу PMI для сферы услуг за ноябрь. В 10:00 GMT в Еврозоне выйдет статистика по изменению объема розничной торговли за октябрь (ожидается рост на 0,2% протии снижения на 0,7% в предыдущем месяце). В 15:00 GMT США опубликует композитный индекс ISM для непроизводственной сферы за ноябрь (ожидается небольшой рост) и данные по изменению объема производственных заказов за октябрь (ожидается снижение на 0,2% против роста на 0,3% в предыдущем месяце). В 17:00 GMT в США выступит с речью член FOMC Charles Evans.

По итогам сессии пятницы азиатские фондовые индексы преимущественно выросли в ожидании выступления канцлера Германии Ангелы Меркель по вопросам долгового кризиса в еврозоне, а также публикации макроэкономической статистики по рынку труда США. Опубликованные накануне данные имели разнонаправленный характер - количество первичных обращений за пособиями по безработице в США выросли на минувшей неделе до 402 тыс, тогда как аналитики прогнозировали снижение показателя. В то же время, расходы на строительство за октябрь, а также индекс экономических условий ISM в производственной сфере за ноябрь продемонстрировали более значительный, нежели ожидалось, рост.

Несмотря на снижение агентством Standard & Poor’s рейтинга четырех крупнейших банков Австралии, среди которых оказались Commonwealth Bank of Australia, Westpac Banking, Australia & New Zealand Banking Group и National Australia Bank, фондовый рынок страны завершил торги в "зеленой" зоне. Оптимистичный настрой инвесторов взял верх и азиатские рынки закрылись преимущественно в плюсе.

По итогам торгов японский индекс Nikkei 225 вырос на 0,5%, австралийский S&P/ASX 200 поднялся на 1,4%, а китайский Shanghai Composite просел на 1,1%.

Бумаги японского оператора сайтов социальных сетей DeNA подорожали на 8,1% после того, как аналитики JPMorgan Chase & Co повысили их рейтинг.

В свою очередь, котировки крупнейшего в Австралии производителя одежды для серфинга Billabong International, получающего значительную часть выручки от деятельности в США, ушли в плюс на 4%, а рыночная капитализация James Hardie Industris поднялась на 1,6%.

Японский автопроизводитель Toyota Motor зафиксировал в ноябре рост продаж на рынке США впервые с апреля текущего года, что привело к удорожанию его акций на 1,1%.

Бумаги южнокорейского производителя электроники Samsung Electronics скатились вниз на 2,2% после того, как стало известно, что американская корпорация Apple сумела добиться продления запрета на продажу Samsung Galaxy Tab на территории Австралии.

На фондовом рынке Китая преобладали пессимистичные настроения. Падение цен на недвижимость, а также снижение индекса деловой активности в промышленности NBS до 49 пунктов в ноябре усилили опасения в отношении замедления темпов развития экономики Китая. При этом лидерами падения стали компании энергетического сектора и производители сырья, в частности, бумаги Jiangxi Copper, Yanzhou Coal Mining и China Shenhua Energy снизились на 2,9%, 2,5% и 1,7% соответственно. В то же время, акции банковского сектора показали хороший рост после того, как китайский Центробанк понизил требования резервирования для банков - Bank of China (+4,5%), BACHY (+4.02%), China Merchants Bank (+2.02%), CIHHF (+1.9%) и HSBC Holdings (+1,6%).

Уже после закрытия торгов появились известия о том, что канцлер Германии заявила, что урегулирование долгового кризиса в кратчайшие сроки не представляется возможным, и данный процесс может занять годы. Кроме того, Меркель подчеркнула, что продажа евробондов является недопустимой.

Европейские фондовые индексы выросли после того, как ключевой отчет по занятости отразил падения уровня безработицы в США до 2,5-летнего минимума, а европейские политики, судя по всему, еще на один шаг приблизились к разрешению долгового кризиса. Сегодня агентство Bloomberg сообщило о том, что Европа предложила направлять кредиты ЦБ через МВФ, что может позволить выделить E200 млрд. на борьбу с долговым кризисом. А канцлер Германии заявила о том, что укрепление Евросоюза станет центральной темой саммита ЕС 9 декабря. На повестке дня будет движение в сторону формирования финансового союза. Меркель выразила надежду, что власти европейского ЦБ будут действовать решительно в отношении банковской рекапитализации.

Национальные фондовые индексы выросли во всех 17 западноевропейских рынках, за исключением Норвегии. Французский индекс CAC 40 добавил 1,1%, а индекс Великобритании FTSE 100 вырос на 1,2%. Индекс Германии DAX увеличился на 0,7 %.

Акции Commerzbank выросли на 11% после того, как Die Welt заявил, что второй по величине банк Германии будет способен рекапитализировать банк без привлечения помощи от государства.

Акции банковской отрасли были сегодня в наибольшем выигрыше. Британский HSBC Holdings добавил в свой актив 3%, в то время французский ВNP Paribas вырос на 9,4%.

Рост стоимости цветных металлов поддержал интерес инвесторов к акциям горнодобывающих компаний. Бумаги BHP Billiton выросли в цене на 4%, Rio Tinto - на 1,3%.

Продажи автомобилей в США в ноябре выросли максимальными с начала года темпами. На этих известиях капитализация Daimler, который продает более 17% своих автомобилей в США, поднялась на 2,3%. Помимо этого, Daimler планирует сократить издержки производства на 10% в год в 2012 и 2013 годах.

Акции крупнейшей сталелитейной компании Германии ThyssenKrupp упали на 6,4% в связи с ожидаемым годовым убытком в 2,9 млрд евро из-за отложенного строительства завода в Бразилии.

По итогам торгов пятницы основные фондовые индексы США показали незначительное изменение, потеряв достигнутые ранее выигрыши. Тем не менее, все основные фондовые индексы завершили неделю с лучшими результатами с середины марта 2009 г. Позитива рынкам добавили неожиданные данные по уровню безработицы за ноябрь. Так, показатель снизился в прошедшем месяце до минимального за последние два года значения, достигнув 8,6%, тогда как аналитики в среднем ожидали 9,0%. Тем временем, остальная статистическая информация по рынку труда не смогла укрепить воцарившийся оптимизм: средняя почасовая заработная плата и занятость в несельскохозяйственном секторе оказались хуже усредненных прогнозов. Инвесторы продолжают тщательно отслеживать ситуацию в Европе. Положительно были восприняты новости о том, что в случае необходимости центральные банки могут предоставить МВФ дополнительные средства, а объем их вливаний в фонд может достигнуть 200 млрд евро ($270 млрд). В то же время, на сегодняшнем выступлении канцлер Германии Ангела Меркель вновь отвергла идею выпуска совместных бондов стран зоны евро, а также более активное вмешательство ЕЦБ, заявив о необходимости создания более тесных экономических связей и более жёсткого контроля за бюджетами.

S&P 500 1,244 -0.30 -0.02%, NASDAQ 2,627 +0.73 +0.03%, Dow 12,019 -0.61 -0.01%

В составе индекса Dow Jones Industrial Average компании почти поровну поделили «зеленую» и «красную» зоны. Максимальный прирост показали акции крупнейших банков JPMorgan Chase (+6,1%) и Bank of America (+2,0%) на фоне обнадеживающих новостей в финансовой сфере. За ними расположилась мультимедийная империя Walt Disney (+1,7%). Главными же неудачниками торгов стали глобальный лидер по производству персональных компьютеров и принтеров Hewlett-Packard (-1,9%), один из ведущих в мире изготовителей медицинской и гигиенической продукции Johnson & Johnson (-1,5%) и крупнейший страховщик The Travelers (-1,5%).

Крупнейшая американская сеть книжных магазинов Barnes & Noble подскочила на 10,8% в связи с пересмотром рекомендаций по ее акциям аналитиками Maxim Group LLC, предсказывающими дальнейший рост доходов компании.

Ведущий мировой производитель навесного оборудования для погрузчиков Cascade вырос на 9,7%, поскольку полученные за 3-й квартал доходы и объемы продаж превзошли среднерыночные ожидания.

Крупнейшая в США компания, занимающаяся подготовкой налоговой отчетности, H&R Block потеряла 6,4% вследствие того, что ее квартальные убытки оказались гораздо большими, чем прогнозировалось экспертным пулом в Bloomberg.

Крупный ритейлер эконом-класса Big Lots проиграл 8,7% после того, как по итогам 3-го квартала его прибыль на акцию за исключением некоторых статей составила 6 центов, уступив консенсус-прогнозу 29%.

Акции производителя смартфонов BlackBerry компании Research In Motion упали на 9,7% в результате не оправдавшегося собственного прогноза по квартальным доходам ввиду потери доли рынка под натиском Apple.

По итогам недели доллар США снизился против всех основных валют за исключением японской иены на фоне возросших аппетитов к рисковым активам после того, как Федеральная резервная система и пять других центральных банков объявили о действиях по обеспечению больше средств, доступных для кредиторов, а ЦБ Китая объявил о решении понизить требования к норме банковских резервов на 50 б.п. Австралийский и ново-зеландский доллары выросли против американского доллара более чем на 5%. Евро вырос за неделю на 1,28% против доллара США, в то время как японская иена потеряла 0,30% против доллара.

В понедельник евро вырос в начале американской сессии на фоне падения доходности итальянских гособлигаций со средними сроками и появившихся слухах о том, что МВФ готовит превентивный пакет помощи для Италии в размере 400-600 млрд. евро. Однако затем быстро последовали опровержения, в том числе официальное от МВФ. Негативный фон перевесил настроения участников рынка и евро снизился. Так, Moody's предупредило, что быстрое развитие суверенного и банковского кризиса региона угрожает рейтингам всех европейских государственных облигаций. Организация экономического сотрудничества и развития (ОЭСР) заявила о том, что Франции требуется принять больше жёстких экономических мер с тем, чтобы достичь цели по дефициту бюджета на 2012 г., т.к. темпы роста ВВП могут не достичь прогнозного уровня из-за рецессии. Инвесторы находились в ожидании совещания министров еврозоны, которые могут утвердить правила деятельности Европейского фонда финансовой стабильности. Их утверждение позволит фонду в размере 440 миллиардов евро привлекать средства инвесторов. Во вторник евро в первой половине дня вырос на фоне ожиданий заседания министров финансов стран ЕС. Участники рынка были в ожидании того, что на грядущих заседаниях министры разработают план по расширению возможностей Европейского фонда финансовой стабильности (EFSF), объем которого в конце октября был увеличен с 440 млрд евро до 1 трлн евро. Позитивно на динамике единой валюты также отразились результаты проведенного аукциона по гособлигациям Италии. В результате проведенного размещения Италия привлекла 7,5 млрд евро средств при цели 5,0-8,0 млрд евро. Однако, средняя доходность была выше 7%. Тем не менее, поддержку евро указанные выше факторы оказывали не долго. Евро не смог сохранить свои достижения и снизился на фоне спекуляций, что усилия Европы по расширению стабилизационного фонда до 1 триллиона евро ($ 1,3 трлн) будут тщетными и безрезультатными. Единая валюта утратила свой прирост по отношению к доллару после того, как Европейский центральный банк не смог обеспечить дополнительной ликвидностью созданную им же программу покупки облигаций. Доходность по европейским облигациям вновь растет, в частности 10-летние бумаги Италии обещают 7,35%, французские – 3,65%. Статистика по еврозоне также была не слишком благоприятной для валюты. Так, окончательный индикатор потребительского доверия в Еврозоне в ноябре снизился до -20.4 пунктов (совпало с предварительным значением) с -19.9 пунктов в октябре. В среду евро показал максимальный рост по отношению к доллару за месяц после того, как Федеральная резервная система и пять других центральных банков объявили о действиях по обеспечению больше средств, доступных для кредиторов. ФРС, а также ЕЦБ, центральный банк Канады, Великобритании, Швейцарии и Японии договорились снизить процентные ставки по долларовым свопам на 50 базисных пунктов (текущий уровень 100 базисных пунктов) и продлить срок действия соглашений о свопах до 1 февраля 2013 года. Новые ставки начнут действовать с 5 декабря, а основной целью таких мер является снижение напряженности на финансовых рынках и устранение ее негативных последствий, что, в свою очередь, позволит стимулировать экономическую активность. Еще одним фактором поддержки для евро стали сообщения в СМИ со ссылкой на осведомленные источники в ЕЦБ о том, что в текущих условиях многие представители Центробанка выступают за повышение гибкости и увеличение роли ЕЦБ, включая дальнейшее понижение ставки, увеличение объемов покупок облигаций и расширение спектра активов, принимаемых в качестве залогового обеспечения.Единая валюта Европы ранее ослабла после того, как министры финансов еврозоны признали недостижимыми усилия по расширению Европейского фонда финансовой стабильности (EFSF). По итогам встречи министры согласовали две возможности увеличения финансовых ресурсов стабфонда. В рамках первой опции фонд будет страховать 20-30% риска возможных потерь частных инвесторов при их вложениях в новые выпуски суверенных облигаций проблемных стран, таких как Испания или Италия. В рамках второй опции произойдет объединение частного и государственного капиталов в соинвестиционных фондах, которые будут выкупать суверенные облигации на первичном и вторичном рынках. Обе опции, как ожидается, будут реализованы в начале 2012 г. В четверг евро корректировал свой рекордный вчерашний рост по отношению к доллару на фоне снижения аппетитов инвесторов к рисковым активам. Дополнительным фактором к снижению послужила новость по отрицательным статистическим данным Китая, где индекс деловой активности в обрабатывающей промышленности опустился до отметки в 50 пунктов. Евро несколько вырос по отношению к доллару после выхода положительных данных по промышленным ценам от ISM (Национальной Ассоциации Менеджеров по оптовым закупкам) и итогам аукционов Испании и Франции. Проведенные аукционы зафиксировали повышение спроса на долговые бумаги европейских стран. Так, Испания привлекла 3,75 млрд евро при планах 2,75-3,75 млрд евро, а Франция продала 1,570 млрд евро 10-летних облигаций при средней доходности 3,18%, что оказалось ниже доходности выпуска с аналогичным сроком обращения, который был проведен 3 ноября (3,22%). Председатель ЕЦБ Марио Драги сообщил, что готов к принятию более значительных мер по борьбе с долговым кризисом в регионе в случае, если на следующей неделе в рамках очередного саммита главам государств удастся согласовать новый фискальный план, в рамках которого будут сформулированы принципиально новые, более жесткие нормы бюджетной политики для стран региона. Евро в пятницу упал против доллара в связи с фиксацией прибыли по длинным позициям и на опасениях, что европейские лидеры не смогут прийти к соглашению по поводу того, как сдержать долговой кризис в регионе на саммите ЕС 9 декабря. При этом единая валюта продолжает удерживать свой первый за месяц недельный прирост по отношению к доллару после действий политиков по привлечению больших средств, доступных для кредиторов, и оптимизма, что реализация предложения Еврогруппы, согласно которому Международный валютный фонд станет каналом для передачи средств центробанков европейских стран проблемным государствам еврозоны, может обеспечить порядка 200 млрд евро для борьбы с долговым кризисом. Евро снизился по отношению к доллару после того, как газета Hill сообщила, что консерваторы в Вашингтоне могут попытаться блокировать план предоставления кредитов банкам через МВФ. Канцлер Германии Ангела Меркель вновь отвергла идею выпуска совместных бондов стран зоны евро, а также более активное вмешательство ЕЦБ, заявив о необходимости создания более тесных экономических связей и более жёсткого контроля за бюджетами. Меркель подчеркнула, что нельзя рассчитывать на ведущую роль Европейского Центрального Банка в решении проблем долгового кризиса, т.к. его функции отличаются от функций Федеральной резервной системы США или Банка Англии. Поэтому выпуск евробондов, по мнению канцлера Германии, является "немыслимой" затеей.

Британский фунт в понедельник снизился против основных торгуемых валют-партнеров после выхода неблагоприятной макростатистики. Как показали данные исследования CBI, в ноябре объёмы продаж и заказов в Британии снизились до минимального с марта 2009 уровня. Согласно официальным данным, в сентябре и октябре продажи продемонстрировали неожиданно хорошую динамику, однако по результатам исследования CBI, в ноябре был зафиксирован резкий спад. Показатель баланса продаж опустился до -19 против -12 в октябре, а баланс заказов сократился до -25 против +1 месяцем ранее. Глава Банка Англии Кинг заявил, что уровень инфляции значительно снизится, а кризис в еврозоне негативно отражается на британской экономике и высока вероятность того, уровень инфляции не достигнет целевой отметки. А представитель БА Фишер добавил, что может возникнуть необходимость в расширении программы количественного смягчения, так как слабый потребительский спрос начинает вызывать серьёзные опасения.

Японская иена в среду снизились на фоне возросшего интереса инвесторов к рисковым активам после того, как ЦБ Китая объявил о решении понизить требования к норме банковских резервов на 50 б.п. Иена в пятницу снизилась против большинства основных валют после того, как японский министр финансов сказал, что он будет принимать меры в ответ на спекулятивные колебания валюты. Министерство финансов заявило на этой неделе, что Япония продала 9090 млрд иен с 28 октября по 28 ноября, более всего в месячном исчислении с 1991 года.

Швейцарский франк в четверг и пятницу снижался против евро и доллара на фоне сообщений о том, что Швейцария рассматривает возможность введения отрицательных процентных ставок с целью ослабления курса валюты.

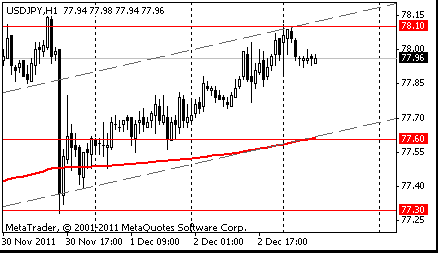

Сопротивление 2: Y78.30 (максимум 29 ноября)

Сопротивление 1: Y78.10 (сессионный максимум)

Текущая цена: Y77.98

Поддержка 1: Y77.60 (MA (233) H1)

Поддержка 2: Y77.30 (минимум 30 ноября)

Поддержка 3: Y77.00 (минимум 24 ноября)

Комментарии: пара торгуется в восходящем тренде. В фокусе сопротивление Y78.10.

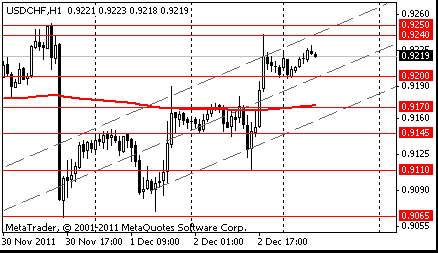

Сопротивление 2: Chf0.9305 (максимумов 28 ноября)

Сопротивление 1: Chf0.9240/50 (область максимумов 28 ноября - 2 декабря)

Текущая цена: Chf0.9219

Поддержка 1: Chf0.9200 (сессионный минимум)

Поддержка 2: Chf0.9170 (MA(233) H1)

Поддержка 3: Chf0.9145 (минимум азиатской сессии 2 декабря)

Комментарии: пара торгуется в восходящем тренде. В фокусе поддержка Chf0.9325.

Сопротивление 2: $1.5685 (линия сопротивления от 1 декабря)

Сопротивление 1: $1.5625 (сессионный максимум)

Текущая цена: $1.5601

Поддержка 1: $1.5575 (минимум 2 декабря)

Поддержка 2: $1.5525 (минимум 30 ноября)

Поддержка 3: $1.5470 (минимум 29 ноября)

Комментарии: пара находится в нисходящем тренде. В фокусе поддержка $1.5575.

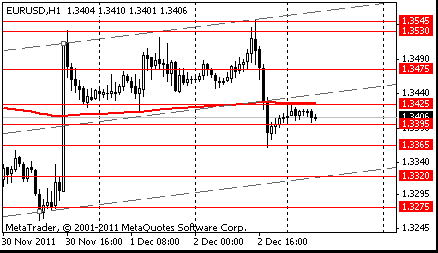

Сопротивление 2:$1.3475 (61.8% FIBO $1.3360-$1.3550)

Сопротивление 1:$1.3425 (сессионный максимум, MA(233) H1)

Текущая цена: $1.3406

Поддержка 1: $1.3395 (сессионный минимум)

Поддержка 2: $1.3365 (минимум 2 декабря)

Поддержка 3: $1.3320 (линия поддержки от 25 ноября)

В понедельник в 00:01 GMT Британия опубликует индекс доверия в занятости от Lloyds за ноябрь. В 00:30 GMT в Австралии выйдут данные по индексу числа вакансий от ANZ за ноябрь, изменению объема операционной прибыли компаний за 3 квартал (ожидается снижение до 3,2% против 6,7% в предыдущем квартале). В 08:55 GMT Германия, в 09:00 GMT Еврозона, а в 09:30 GMT Британия отчитаются по индексу PMI для сферы услуг за ноябрь. В 10:00 GMT в Еврозоне выйдет статистика по изменению объема розничной торговли за октябрь (ожидается рост на 0,2% протии снижения на 0,7% в предыдущем месяце). В 15:00 GMT США опубликует композитный индекс ISM для непроизводственной сферы за ноябрь (ожидается небольшой рост) и данные по изменению объема производственных заказов за октябрь (ожидается снижение на 0,2% против роста на 0,3% в предыдущем месяце). В 17:00 GMT в США выступит с речью член FOMC Charles Evans.

Вторник начнет в 00:01 GMT Британия публикацией монитора розничных продаж BRC за ноябрь. В 00:30 GMT в Австралии выйдет сальдо расчетного счета платежного баланса за квартал. В 03:30 GMT Австралия опубликует решение Резервного Банка Австралии по основной процентной ставке (ожидается снижена 25 б.п. до 4,25%) и сопроводительное заявление Резервного Банка Австралии. В 08:00 GMT Британия отчитается по индексу цен на жилье от HBOS. В 08:00 GMT в Швейцарии выйдут данные по объему резервов в иностранной валюте за ноябрь. В 08:15 GMT Швейцария опубликует индекс потребительских цен за ноябрь. В 10:00 GMT в Еврозоне выйдут данные по уточненному приросту ВВП за 3 квартал (ожидается без изменений), изменению объема потребительских расходов домохозяйств Еврозоны и валовому приросту основного капитала Еврозоны за 3 квартал. В 11:00 GMT Германия опубликует изменение объема заказов в промышленности за октябрь (ожидается рост на 1,1% против снижения на 4,3% в предыдущем месяце). В 13:30 GMT в Канаде выйдут данные по изменению объема выданных разрешений на строительство за октябрь (прогнозируется рост на 3,2% протии падения на 4,9% в предыдущем месяце). В 14:00 GMT будет опубликовано решение Банка Канады по основной процентной ставке (ожидается на том же уровне) и сопроводительное заявление Банка Канады. В 15:00 GMT в Канаде выйдет индекс PMI от Ivey за ноябрь.

В среду в 00:30 GMT Австралия опубликует данные по изменению объема ВВП за 3 квартал. В 06:45 GMT Швейцария отчитается по уровню безработицы за ноябрь. В 08:15 GMT в Еврозоне ЕЦБ принимает заявки на 3-мес. тендер в долларах. В 09:30 GMT в Британии выйдут данные по изменению объема промышленного производства и изменению объема производства перерабатывающей промышленности за октябрь. В 10:00 GMT ЕЦБ опубликует результаты 3-мес. тендера в долларах. В 11:00 GMT в Германии выйдут данные по изменению объема промышленного производства за октябрь (ожидается увеличение на 0,3% против спада на 2,7% в предыдущем месяце). В 15:00 GMT Британия опубликует данные по изменению объема ВВП от NIESR за ноябрь. В 15:30 GMT в США выйдут данные по запасам сырой нефти от министерства энергетики. В 20:00 GMT Новая Зеландия опубликует решение Резервного Банка Новой Зеландии по основной процентной ставке (ожидается на том же уровне) и сопроводительное заявление Резервного Банка Новой Зеландии, в это же время начнется пресс-конференция Резервного Банка Новой Зеландии и будет опубликован протокол кредитно-денежной политики Резервного Банка Новой Зеландии. В 23:50 GMT в Японии выйдут данные по изменению объема заказов на машины и оборудование за октябрь (ожидается рост на 0,8% против падения на 8,2% в предыдущем месяце) и общее сальдо счёта текущих операций за октябрь.

В четверг в 00:30 GMT в Австралии выйдут данные по занятости и безработице за ноябрь. В 05:00 GMT Япония опубликует индикатор текущей экономической ситуации и индекс экономических перспектив от Eco Watchers за ноябрь. В 12:00 GMT в Британии выйдут данные по планируемому объему покупок активов Банком Англии (ожидается на прежнем уровне). В это же время будет опубликовано решение по ставкам Банка Англии (прогноз без изменений) и сопроводительное заявление Банка Англии. В 12:45 GMT состоится публикация решения ЕЦБ по основной процентной ставке (ожидается на прежнем уровне). Канада в 13:15 GMT опубликует число закладок новых фундаментов за ноябрь, а в 13:30 GMT - индекс цен на жилье на первичном рынке за октябрь. В 13:30 GMT начнется ежемесячная пресс-конференция главы ЕЦБ. В 13:30 GMT в США выйдет статистика по числу первичных обращений за пособием по безработице за декабрь (ожидается снижение до 398К против 402K в предыдущем месяце) и числу повторных заявок на получение пособия по безработице за ноябрь. В 15:30 GMT Банк Канады опубликует обзор финансовой системы. В 23:00 GMT в Новой Зеландии выйдет статистика по индексу цен на жильё и изменению объёма продаж жилья от REINZ. В 23:50 GMT Япония опубликует индекс BSI деловых условий для крупных производителей и крупных предприятий всех отраслей за 4 квартал, окончательные данные по приросту ВВП за 3 квартал и изменению объема ВВП (год), а также значение номинального валового внутреннего продукта и индекс-дефлятор ВВП за 3 квартал.

В пятницу Китай в 01:30 GMT опубликует индекс потребительских цен и индекс цен производителей за ноябрь. В 02:00 GMT - объем инвестиций в основные фонды и изменение объема промышленного производства за ноябрь. В 07:00 GMT в Германии выйдет индекс потребительских цен за ноябрь и сальдо баланса внешней торговли за октябрь. В 08:00 GMT начнется экономический саммит ЕС. В 09:30 GMT Британия опубликует индексы закупочных и отпускных цен производителей за ноябрь (ожидается увеличение), а также сальдо баланса видимой торговли и сальдо торгового баланса без учёта т/о со странами ЕС за октябрь. В 13:30 GMT Канада отчитается по сальдо баланса внешней торговли за октябрь и изменению уровня производительности труда за 3 квартал. В 13:30 GMT США опубликует сальдо баланса внешней торговли за квартал. И в 14:55 GMT в США выйдет индекс настроения потребителей от университета Мичигана за декабрь.

00:30 Австралия Индекс числа вакансий от ANZ, м/м Ноябрь -0.7%

08:50 Франция Индекс деловой активности в секторе услуг Ноябрь 49.3 49.3

08:55 Германия Индекс активности в сервисном секторе PMI Ноябрь 51.4 51.4

09:00 Еврозона Индекс активности в сервисном секторе PMI Ноябрь 47.8 47.8

09:00 Еврозона Индикатор уверенности инвесторов от Sentix Декабрь -21.2 -21.4

09:30 Великобритания Индекс PMI в секторе услуг Ноябрь 51.3 50.7

10:00 Еврозона Розничные продажи, м/м Октябрь -0.7% +0.2%

10:00 Еврозона Розничные продажи, г/г Октябрь -1.5% -0.8%

15:00 США Индекс деловой активности в сфере услуг Ноябрь 52.9 53.6

15:00 США Производственные заказы, м/м Октябрь +0.3% -0.2%

17:10 США Речь члена Комитета по открытым рынкам ФРС Ч. Эванса

© 2000-2026. Все права защищены.

Сайт находится под управлением TeleTrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

Информация, представленная на сайте, не является основанием для принятия инвестиционных решений и дана исключительно в ознакомительных целях.

Компания не обслуживает и не предоставляет сервис клиентам, которые являются резидентами US, Канады, Ирана, Йемена и стран внесенных в черный список FATF.

Проведение торговых операций на финансовых рынках с маржинальными финансовыми инструментами открывает широкие возможности и позволяет инвесторам, готовым пойти на риск, получать высокую прибыль. Но при этом несет в себе потенциально высокий уровень риска получения убытков. Поэтому перед началом торговли следует ответственно подойти к решению вопроса о выборе соответствующей инвестиционной стратегии с учетом имеющихся ресурсов.

Использование информации: при полном или частичном использовании материалов сайта ссылка на TeleTrade как источник информации обязательна. Использование материалов в интернете должно сопровождаться гиперссылкой на сайт teletrade.org. Автоматический импорт материалов и информации с сайта запрещен.

По всем вопросам обращайтесь по адресу pr@teletrade.global.

переводы