- Аналитика

- Новости и инструменты

- Новости рынков

Новости и прогнозы рынков CFD — 08-12-2011

Причиной продаж сегодня стали слова президента ЕЦБ Марио Драги.

Итоги самого заседания оказались достаточно позитивными с точки зрения фондового рынка: ставка рефинансирования, как и предполагалось, была снижена до уровня 1,00%, было принято решение повысить ликвидность банковской системы региона путем проведения двух операций по рефинансированию на срок в 36 месяцев в неограниченном объеме под фиксированную ставку в неограниченном объеме и снижением резервных требовании для банков с 2% до 1%.

Однако, также были понижены прогнозы по ВВП.

Но больше всего участников рынка расстроили слова Драги. Президент ЕЦБ дал понять, что европейский центробанк не хочет повышать объем покупок гособлигаций стран региона для борьбы с долговым кризисам.

Разочаровало инвесторов и то, что Драги в своем выступлении не выразил поддержки идеи относительно кредитования центробанками МВФ для поддержки стран ЕС. Он назвал реализацию таких идей очень сложной и выразил мнение, что они будут нарушать основной договор ЕС.

За исключением Исландии, сегодня потери понесли все западноевропейские фондовые площадки.

Сегодня под давлением оказались в первую очередь акции банков: акции Commerzbank и Deutsche Bank AG потеряли 9.5% и 4.3% соответственно, акции Intesa Sanpaolo просели на 8.9%

Существенно снизились сегодня также акции Peugeot (-7.3%). Продажи на общем негативном фоне были усилены снижением их рейтинга аналитиками BNP Paribas.

Евро торгуется в области достигнутых минимумов против основных валют. Давление на единую валюту продоллжают оказывать слова президента ЕЦБ Марио Драги, который дал понять, что европейский центробанк не хочет повышать объем покупок гособлигаций стран региона для борьбы с долговым кризисам.

Вместо этого на сегодняшнем заседании ЕЦБ было принято решение повысить ликвидность банковской системы региона путем проведения двух операций по рефинансированию на срок в 36 месяцев в неограниченном объеме под фиксированную ставку в неограниченном объеме и снижением резервных требовании для банков с 2% до 1%. Новые требования вступят в силу с 18 января 2012 года.

ЕЦБ также понизил прогнозы по экономическому росту и уточнил прогнозы по инфляции.

Разочаровало инвесторов и то, что Драги в своем выступлении не выразил поддержки идеи относительно кредитования центробанками МВФ для поддержки стран ЕС. Он назвал реализацию таких идей очень сложной и выразил мнение, что они будут нарушать основной договор ЕС.

Что касается ставки рефинансирования, то, как и предполагалось, ЕЦБ снизил ее на 25 базисных пункта до уровня 1,00%.

После слов президента выросли опасения участников рынка относительно способности властей Европы справиться с текущим долговым кризисом.

Данную способность они должны продемонстрировать на грядущем экономическом саммите ЕС, который начинается сегодня.

Если участники данного саммита не смогут принять конструктивным мер, часть европейских стран и ЕС в целом рискует потерять свои наивысшие кредитные рейтинги.

Падение основных фондовых индексов США повысило спрос на доллар как валюту со статусом safe haven.

На текущий момент:

Dow 12,090.45 -105.92 -0.87%

Nasdaq 2,620.50 -28.71 -1.08%

S&P 1,243.80 -17.21 -1.36%

Давление на фондовые площадки США оказали слова президента ЕЦБ Марио Драги, который дал понять, что европейский центробанк не хочет повышать объем покупок гособлигаций стран региона для борьбы с долговым кризисам.

Вместо этого на сегодняшнем заседании ЕЦБ было принято решение повысить ликвидность банковской системы региона путем проведения двух операций по рефинансированию на срок в 36 месяцев в неограниченном объеме под фиксированную ставку в неограниченном объеме и снижением резервных требовании для банков с 2% до 1%. Новые требования вступят в силу с 18 января 2012 года.

ЕЦБ также понизил прогнозы по экономическому росту и уточнил прогнозы по инфляции.

Разочаровало инвесторов и то, что Драги в своем выступлении не выразил поддержки идеи относительно кредитования центробанками МВФ для поддержки стран ЕС. Он назвал реализацию таких идей очень сложной и выразил мнение, что они будут нарушать основной договор ЕС.

После слов президента выросли опасения участников рынка относительно способности властей Европы справиться с текущим долговым кризисом.

Данную способность они должны продемонстрировать на грядущем экономическом саммите ЕС, который начинается сегодня.

Если участники данного саммита не смогут принять конструктивным мер, часть европейских стран и ЕС в целом рискует потерять свои наивысшие кредитные рейтинги.

В минусе находятся все основные сектора индекса S&P. Максимальные потери несет финансовый сектор (-2,9%).

В составе индекса DOW максимальные потери несут акции JPMorgan Chase & Co. (JPM, -4.26%), Alcoa, Inc. (AA, -3.59%), Bank of America Corporation (BAC, -3.31%). Рост показывают только акции McDonald's Corp. (MCD, +0.89%) и The Coca-Cola Company (KO, +0.37%).

Что касается McDonald's Corp., то поддержку акциям компании оказали новости о росте ноябрьских продаж больше чем прогнозировали аналитики.

FTSE 5,484 -63.14 -1.14%

CAC 3,095 -80.49 -2.53%

DAX 5,874 -120.29 -2.01%

Падение фондовых рынков после комментариев президента ЕЦБ Марио Драги повысило спрос на валюты со статусом safe haven, в частности на доллар. В свою очередь рост доллара оказал давление на цены на золото, динамика которых имеет обратную корреляцию с американской валютой.

В данный момент золото котируется по $1713,30 за тройскую унцию (-1,77%).

Сессионный минимум был установлен на уровне $1703,90, что является областью линии поддержки от 26 сентября.

На текущий момент январские фьючерсы торгуются по $98,62 за баррель, сессионный минимум был установлен на уровне $98,27 за баррель.

Причиной продаж нефтяных контрактов стали слова президента ЕЦБ Марио Драги, который дал понять, что европейский центробанк не хочет повышать объем покупок гособлигаций стран региона дл борьбы с долговым кризисам.

Вместо этого на сегодняшнем заседании ЕЦБ было принято решение повысить ликвидность банковской системы региона путем проведения двух операций по рефинансированию на срок в 36 месяцев в неограниченном объеме под фиксированную ставку в неограниченном объеме и снижением резервных требовании для банков с 2% до 1%. Новые требования вступят в силу с 18 января 2012 года.

ЕЦБ также понизил прогнозы по экономическому росту и уточнил прогнозы по инфляции.

Разочаровало инвесторов и то, что Драги в своем выступлении не выразил поддержки идеи относительно кредитования центробанками МВФ для поддержки стран ЕС. Он назвал реализацию таких идей очень сложной и выразил мнение, что они будут нарушать основной договор ЕС.

В случае продолжения снижения ближайшей целью будет область $98,00 за баррель, где проходит линия поддержки от 1 ноября. Ниже потери могут увеличится до $97,00 (область минимумов 28-29 октября).

Давление оказало увеличение потерь основными фондовыми индексами США. Пара поглотила ордера на покупку в области $1,3300 и стопы по ним. В данный момент курс находится в районе $1,3290.

Ниже поддержку может оказать область $1,3260 (минимум 30 ноября).

Завтра Китай в 01:30 GMT опубликует индекс потребительских цен и индекс цен производителей за ноябрь, а в 02:00 GMT - данные по изменению объема промышленного производства за ноябрь.

В 07:00 GMT в Германии выйдет индекс потребительских цен за ноябрь и сальдо баланса внешней торговли за октябрь.

В 08:00 GMT начнется экономический саммит ЕС.

В 09:30 GMT Британия опубликует индексы закупочных и отпускных цен производителей за ноябрь (ожидается увеличение), а также сальдо баланса видимой торговли и сальдо торгового баланса без учёта т/о со странами ЕС за октябрь.

В 13:30 GMT Канада отчитается по сальдо баланса внешней торговли за октябрь и изменению уровня производительности труда за 3 квартал.

В 13:30 GMT США опубликует сальдо баланса внешней торговли за квартал. И в 14:55 GMT в США выйдет индекс настроения потребителей от университета Мичигана за декабрь.

Сопротивление 3:1288 (максимум октября)

Сопротивление 2:1267/70 (максимум 7 декабря, максимум 14 ноября)

Сопротивление 1:1267/70 (внутри дневной минимум)

Текущая цена: 1246.00

Поддержка 1: 1240 (сессионный минимум)

Поддержка 2: 1235 (минимум 1 декабря)

Поддержка 3: 1221 (38,2% FIBO 1147-1267)

Комментарии: на дневном графике фьючерс находится в области МА(200), которая ограничивает его дальнейший рост. В данный момент МА(200) для D1 находится на уровне 1258. Преодоление области 1267/70 можно рассматривать как признак силы покупателей, что позволит фьючерсу укрепится в район 1288 и далее выше уровня 1300.

Акции MCD в данный момент показывают рост на 1,45% ($97,77), лидируя в составе индекса DOW.

USD/JPY Y77.50, Y77.70, Y78.00

AUD/USD $1.0100, $1.0200, $1.0210, $1.0260, $1.0310, $1.0315, $1.0350

EUR/CHF Chf1.2400, Chf1.2500

GBP/USD: $1.5500, $1.6000

USD/CHF: Chf0.9300, Chf0.9320

Негативное влияние на динамику фьючерсов оказало выступление президента ЕЦБ Марио Драги, который заявил, что не давал сигналов относительно увеличения покупок гособлигаций европейских стран на прошлой неделе.

На своем сегодняшнем заседании ЕЦБ, как и предполагалось, снизил ставку рефинансирования на 0,25% до уровня 1,00%.

Также было принято решение о проведении двух операций по рефинансированию на срок в 36 месяцев в неограниченном объеме под фиксированную ставку и в неограниченном объеме.

Кроме того, Драги сообщил, что ЕЦБ снизит резервные требования для банков с 2% до 1%. Новые требования вступят в силу с 18 января 2012 года.

ЕЦБ также понизил прогнозы по экономическому росту и уточнил прогнозы по инфляции.

Разочаровало инвесторов и то, что Драги в своем выступлении не выразил поддержки идеи относительно кредитования центробанками МВФ для поддержки стран ЕС. Он назвал реализацию таких идей очень сложной и выразил мнение, что они будут нарушать основной договор ЕС.

На фоне комментариев Драги не замеченными оказались данные по количеству обращений за пособиями по безработицы, которые по итогам последней отчетной неделе существенно снизились.Основные фондовые индексы мира завершили сессию или еще торгуются в минусе:

Nikkei 8,665 -57.59 -0.66%

ang Seng 19,108 -132.77 -0.69%

Shanghai Composite 2,330 -2.91 -0.12%

FTSE 5,533 -13.60 -0.25%

CAC 3,131 -45.39 -1.43%

DAX 5,906 -88.53 -1.48%

Нефть (январский фьючерс Nymex WTI) котируется по цене $100.92 за баррель (+0,4%).

До начала регулярной сессии цена золота снизилась до уровня $1743,70 за тройскую унцию (-0,1%).

- решения были приняты большинством;

- расхождения мнений были только по срокам.

- решения были приняты большинством;

- расхождения мнений были только по срокам.

- ЕЦБ ожидает, что гармонизированный индекс потребительских цен вырастет на 1,5%-2,5% в 2012 году, в сентябре ожидался рост на 1,2%-2.2%;

- ЕЦБ ожидает, что гармонизированный индекс потребительских цен вырастет на 0,8%-2,2% в 2013 году;

- ЕЦБ ожидает, что ВВП вырастет на 1,5%-1,7% в 2011 году, в сентябре ожидался рост на 1,4%-1,8%;

- ЕЦБ ожидает, что ВВП вырастет на -0,4%-+1,0% в 2012 году, в сентябре ожидался рост на 1,4%-2,2%;

- ЕЦБ ожидает, что ВВП вырастет на 0,3%-2,3% в 2013 году.

- ЕЦБ ожидает, что гармонизированный индекс потребительских цен вырастет на 1,5%-2,5% в 2012 году, в сентябре ожидался рост на 1,2%-2.2%;

- ЕЦБ ожидает, что гармонизированный индекс потребительских цен вырастет на 0,8%-2,2% в 2013 году;

- ЕЦБ ожидает, что ВВП вырастет на 1,5%-1,7% в 2011 году, в сентябре ожидался рост на 1,4%-1,8%;

- ЕЦБ ожидает, что ВВП вырастет на -0,4%-+1,0% в 2012 году, в сентябре ожидался рост на 1,4%-2,2%;

- ЕЦБ ожидает, что ВВП вырастет на 0,3%-2,3% в 2013 году.

- новые требования вступят в силу с 18 января 2012 года;

- в качестве по операциям с рефинансирования будут выступать ценные бумаги, обеспеченные активами, с рейтингом "А";

- нестандартные меры носят временный характер;

- ожидается умеренное восстановление эконономической активности в 2012 году.

- новые требования вступят в силу с 18 января 2012 года;

- в качестве по операциям с рефинансирования будут выступать ценные бумаги, обеспеченные активами, с рейтингом "А";

- нестандартные меры носят временный характер;

- ожидается умеренное восстановление эконономической активности в 2012 году.

- в течение 2012 года индекс потребительских цен опустится ниже 2%;

- экономические перспективы окружены высокой неопределенностью;

- ЕЦБ проведет две операции по рефинансированию на срок в 36 месяцев;

- новые операции по долгосрочному рефинансированию будут проведены под фиксированную ставку и в неограниченном объеме.

- в течение 2012 года индекс потребительских цен опустится ниже 2%;

- экономические перспективы окружены высокой неопределенностью;

- ЕЦБ проведет две операции по рефинансированию на срок в 36 месяцев;

- новые операции по долгосрочному рефинансированию будут проведены под фиксированную ставку и в неограниченном объеме.

Были опубликованы следующие данные:

12:00 Великобритания Решение Банка Англии по процентной ставке 0.50% 0.50% 0.50%

12:45 Еврозона Решение по процентным ставкам ЕЦБ 1.25% 1.00% 1.00%

Евро находится под давлением против иены на фоне опасений относительно того, что такие страны, как Германия и Франция могут потерять свои кредитные рейтинги ААА, если европейские лидеры не смогут договорится по новому плану сдерживания долгового кризиса на этой неделе.

Поддержку единой валюте против доллара оказало решение ЕЦБ, который как и ожидалось снизил процентную ставку на 0,25 б.п.. Некоторые аналитики предполагали, что ЕЦБ может снизить ставку более чем на 25 б.п..

Решение Банка Англии, который оставил учетную ставку и объем программы количественного смягчения на неизменном уровне не оказало практически никакого влияния на динамику британского фунта.

Иена укрепилась по отношению к основным валютам, на фоне усложнения ситуации с долговым кризисом Европы, что стимулировало спрос на валюту убежище.

Внимание участников рынка было сконцентрировано на пресс-конференции главы ЕЦБ Марио Драги.

Также участники рынка ожидают начала двухдневного экономического саммита саммите Евросоюза.

EUR/USD: после публикации решения ЕЦБ евро вырос в область $1,3420.

GBP/USD: пара торговалась в рамках $1.5690-$1,5740.

USD/JPY: пара снизилась в район Y77.30.

В 15:30 GMT Банк Канады опубликует обзор финансовой системы. В 23:00 GMT в Новой Зеландии выйдет статистика по индексу цен на жильё и изменению объёма продаж жилья от REINZ. В 23:50 GMT Япония опубликует индекс BSI деловых условий для крупных производителей и крупных предприятий всех отраслей за 4 квартал, окончательные данные по приросту ВВП за 3 квартал и изменению объема ВВП (год), а также значение номинального валового внутреннего продукта и индекс-дефлятор ВВП за 3 квартал.

ЕЦБ как и ожидалось снизил процентную ставку на 0,25 б.п., привело к росту валютной пары к $ 1,3425, с $1,3380. Многие аналитики ожидали, что ЕЦБ существенней понизит ставку, до 50 б.п.

Фокус в настоящее время направлен на предстоящею конференцию Драги.

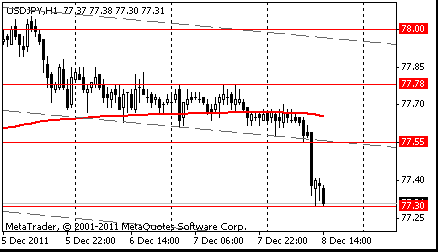

Сопротивление 3: Y78.00 (линия сопротивления от 29 ноября)

Сопротивление 2: Y77.80 (максимум 7 декабря)

Сопротивление 1: Y77.55 (средняя линия канала от 29 ноября)

Текущая цена: Y77.38

Поддержка 1:Y77.30 (сессионный минимум, минимум 30 ноября)

Поддержка 2:Y77.00 (минимум 24 ноября)

Поддержка 3:Y76.55 (минимум 18 ноября)

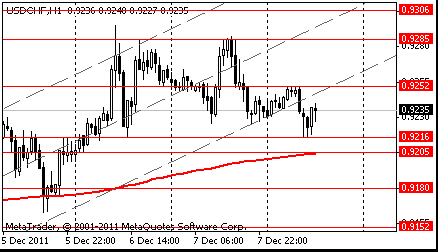

Сопротивление 2: Chf0.9285 (максимум 7 декабря)

Сопротивление 1: Chf0.9250 (сессионный максимум)

Текущая цена: Chf0.9235

Поддержка 1: Chf0.9205/15 (сессионный минимум, MA(233) H1)

Поддержка 2: Chf0.9180 (50.0% FIBO Chf0.9295-Chf0.9065)

Поддержка 3: Chf0.9150 (61.8% FIBO Chf0.9295-Chf0.9065)

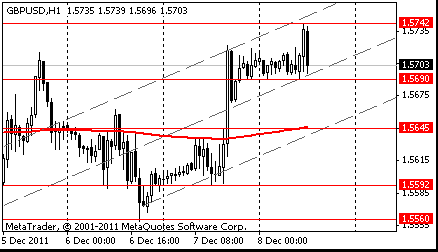

Сопротивление 2: $1.5780 (максимум 30 ноября)

Сопротивление 1: $1.5740 (сессионный минимум)

Текущая цена: $1.5722

Поддержка 1: $1.5690 (сессионный минимум)

Поддержка 2: $1.5645 (MA(233) H1)

Поддержка 3: $1.5590 (минимум 7 декабря)

Сопротивление 2:$1.3450 (максимум 7 декабря)

Сопротивление 1:$1.3430 (сессионный максимум)

Текущая цена: $1.3397

Поддержка 1: $1.3390 (сессионный минимум)

Поддержка 2: $1.3360 (линия поддержки от 6 декабря)

Поддержка 3: $1.3330 (минимум 6 декабря)

На текущий момент:

CAC 5,561 +14.10 +0.25%

FTSE 3,183 +7.44 +0.23%

DAX 6,030 +35.62 +0.59%

BNP Paribas (BNP) SA, крупнейший французский банк, растет на 1.6% до 33.51 евро за акцию. Рост подстигнули опубликованные сегодня результаты тестов европейского банковского регулятора, которые показали сокращение дефицита капитала французских кредиторов в октябре на 8,8 млрд. евро ($11,8 млрд).

Tesco Plc (TSCO) снизился на 1.4% процента до 391,4 пенсов. Крупнейшая сеть супермаркетов Великобритании, объявила о снижение продаж, которые продолжились и в третьем квартале. Все больше британцев отягощены страхом безработицы и ростом цен на топливо и продовольствие.

USD/JPY Y77.50, Y77.70, Y78.00

AUD/USD $1.0100, $1.0200, $1.0210, $1.0260, $1.0310, $1.0315, $1.0350

EUR/CHF Chf1.2400, Chf1.2500

GBP/USD: $1.5500, $1.6000

USD/CHF: Chf0.9300, Chf0.9320

- Необходим механизм для автоматических санкций в еврозоне

- Вмешательство в бюджеты страны должно быть ограниченным

- Великобритания не должна получать специальных правил для финансового рынка

- Саммит может успокоить ситуацию в случае принятия правильных решений

Юнкер согласен с большинством франко-германских предложений

Nikkei 225 8,665 -57.59 -0.66%

Hang Seng 19,098 -142.53 -0.74%

S&P/ASX 4,281 -11.78 -0.27%

Shanghai Composite 2,330 -2.91 -0.12%

Азиатские фондовые индексы по преимуществу снижались. Как отмечает Стэн Шаму из IG Markets, инвесторы проявляют осторожность перед ключевыми событиями в Европе на этой неделе. "Сообщение о том, что Большая двадцатка обдумывает программу кредитования МВФ в размере 600 млрд долл, способствовало резкому росту американских рынков в конце сессии. Однако МВФ это сообщение опроверг, в результате чего американские индексы отступили с набранных позиций в завершающие минуты торгов. Отсутствие конкретных предложений перед саммитом усиливает пессимизм среди инвесторов", – комментирует Шаму сложившуюся обстановку. Французские и немецкие чиновники заявили в среду о своей уверенности в том, что несколько стран ЕС подпишутся вместе с 17 странами еврозоны под соглашением, предполагающим усиление централизованного надзора за национальными бюджетами, хотя надежды на подписи всех 27 стран ЕС низкие. Те страны, которые решат не подписываться под предложенным Францией и Германией пактом, могут стать изгоями в глазах инвесторов, указали они. Инвесторы, возможно, будут избегать покупки долговых обязательств правительств, отказавшихся от более жесткой коллективной дисциплины, предупредили чиновники Франции и Германии.

BBC

Париж и Берлин хотят унифицировать налоги в еврозоне

Президент Франции Николя Саркози и немецкий канцлер Ангела Меркель призвали страны, входящие в зону хождения евро, ввести единые корпоративный налог и налог на финансовые операции.

Согласно плану двух лидеров, единая налоговая политика будет распространяться только на 17 стран еврозоны, то есть страны, в которых действует евро. Представители Франции уже давно выражали недовольство тем, что в Ирландской республике действует слишком низкий налог на доходы корпораций – 12,5%.

DW

Агентство S&P грозит понизить кредитный рейтинг Евросоюза

Агентство Standard & Poor's пригрозило снизить рейтинги крупнейших европейских банков, в том числе Deutsche Bank, а также Евросоюза. Германия с пессимизмом ожидает саммита по урегулированию долгового кризиса в зоне евро. Американское рейтинговое агентство Standard & Poor's (S&P) в преддверии саммита Евросоюза, посвященного урегулированию долгового кризиса в странах зоны евро, усилило давление на Европу, пригрозив понизить кредитные рейтинги крупнейших европейских банков, а также всего Евросоюза, Европейского инвестиционного банка (EIB) и Банка развития Совета Европы, сообщает в четверг, 8 декабря, агентство Reuters.

РБК-Daily

Китай готовится выступить спасителем еврозоны

Китай уверен в потенциале евровалюты и готов прибегнуть к целому ряду мер, чтобы помочь Евросоюзу и странам-участницам преодолеть долговой кризис, заявил министр иностранных дел страны Ян Цзечи. Об этом сообщает Reuters со ссылкой на сайт МИД КНР. "Китай является стратегическим и торговым партнером Евросоюза и уверен в его экономических возможностях, а также в потенциале евровалюты", – заявил Ян Цзечи в ходе встречи со своим немецким коллегой Гвидо Вестервиллем в Берлине. "Мы готовы сотрудничать с международным сообществом и помочь Евросоюзу выйти из долгового кризиса с привлечением целого ряда мер", – сообщил Ян Цзечи.

00:30 Австралия Изменение числа занятых Ноябрь 10.1K 10.6K -6.3%

05:00 Япония Индекс текущей ситуации от Eco Watchers Ноябрь 45.9 47.1 45.0

05:00 Япония Индекс перспективы развития событий от Eco Watchers Ноябрь 45.9 44.7

07:20 Австралия Выступление главы РБА Гленна Стивенса -

Иена и доллар выросли против большинства основных валют на фоне снижения стоимости акций в ходе торгов на азитских фондовых площадках. Инвесторы опасаются замедления темпов роста экономики в регионе, повышая спрос на валюты убежище.

Австралийский доллар снизился против 14 из 16 основных валют, после того как правительственный отчет показал, сокращение рабочих мест, первый раз за последние три месяца.

Евро приостановил падение против швейцарского франка в преддверии заседания Европейского центрального банка и встречи, запланированной на высшем уровне в Брюсселе, целью которой является обсуждение проблем региона.

Сегодня состоится заседания ЕЦБ и пройдет саммит Евросоюза. Многие ожидают, что ЕЦБ понизит ключевую процентную ставку и примет другие меры поддержки. Саммит же рассматривается на предмет того, что он выработает общую стратегию, предотвращающую полномасштабный бюджетный и финансовый кризис в регионе.

Канадский доллар снизился с максимумов месяца, в свете озабоченности Европы относительно дальнейшего распостранения долгового кризиса в регионе. Этот факт стимулирует увеличение неприятия риска среди инвесторов. Валюта Канады стала четвертой валютой после доллара США, иены и фунта, которая за последние три месяца показала значительный рост по отношению к евро. Доолар Канады вырос на 2.4%, т.к. инвесторы искали убежище на фоне глобального экономического спада.

EUR/USD: с начала азиатских торгов пара торговалась в диапазоне $1.3390-$1.3410.

GBP/USD: с начала азиатских торгов пара торговалась в диапазоне $1.5690-$1.5720.

USD/JPY: с начала азиатских торгов пара снижается.

В четверг в 12:00 GMT в Британии выйдут данные по планируемому объему покупок активов Банком Англии (ожидается на прежнем уровне). В это же время будет опубликовано решение по ставкам Банка Англии (прогноз без изменений) и сопроводительное заявление Банка Англии. В 12:45 GMT состоится публикация решения ЕЦБ по основной процентной ставке (ожидается на прежнем уровне). Канада в 13:15 GMT опубликует число закладок новых фундаментов за ноябрь, а в 13:30 GMT - индекс цен на жилье на первичном рынке за октябрь. В 13:30 GMT начнется ежемесячная пресс-конференция главы ЕЦБ. В 13:30 GMT в США выйдет статистика по числу первичных обращений за пособием по безработице за декабрь (ожидается снижение до 398К против 402K в предыдущем месяце) и числу повторных заявок на получение пособия по безработице за ноябрь. В 15:30 GMT Банк Канады опубликует обзор финансовой системы. В 23:00 GMT в Новой Зеландии выйдет статистика по индексу цен на жильё и изменению объёма продаж жилья от REINZ. В 23:50 GMT Япония опубликует индекс BSI деловых условий для крупных производителей и крупных предприятий всех отраслей за 4 квартал, окончательные данные по приросту ВВП за 3 квартал и изменению объема ВВП (год), а также значение номинального валового внутреннего продукта и индекс-дефлятор ВВП за 3 квартал.

Позитива придала новость из Греции, где парламент принял государственный бюджет на 2012 год, предусматривающий меры жесткой экономии. Большинством голосов греческие парламентарии одобрили крайне непопулярные меры жесткой экономии, необходимые для сокращения дефицита и огромного суверенного долга страны путем повышения налогов и сокращения госрасходов.

Участники рынка находились в ожидании начала заседание лидеров стран ЕС, от которых ожидают решительных действий по стабилизации долгового кризиса.

Все это придало участникам рынка уверенности в том, что правительства стран региона смогут преодолеть текущий долговой кризис.

Поддержку фондовым индексам азиатско-тихоокеанского региона также оказали данные по ВВП Австралии, темпы роста которого в последнем отчетном квартале оказались выше прогнозов.

Новости компаний:

Mitsui O.S.K. Lines заявила о планах создания пула нефтяных танкеров с четырма другими компаниями данной отрасли, что позволит им снизить расходы. Акции компании выросли на 11%, акции конкурента Kawasaki Kisen Kaisha Ltd. поднялись на 7.3%.

На 7,9% выросли в цене акции девелопера Hyundai Development Co. Правительство Южной Кореи заявило о планах снижения налогов с владельцев более чем одного дома и понижения ствок по кредитам при покупке первого жилья.

Акции LG Chem Ltd. упали на 5.6% после информации в СМИ о планах компании продать одно из своих подразделений. Представители компании данные сообщения опровергли.

Основные фондовые индексы Европы завершили сегодняшнюю сессию умеренным снижением на фоне не уверенности инвесторов в том, что на грядущем экономическом саммите ЕС не будет принято важных решений.

Причиной данного пессимизма инвесторов стали комментарии представителя правительства Германии, который отметил, что предложение о объединении текущего и долгосрочного фонда спасения будет отвергнуто.

В правительстве Германии отметили, что будут выступать против любых решений, которые будут предусматривать изменение согласованных ранее последовательностей использования средств, предназначеных для вывода региона с долгового кризиса.

Напомним, что ранее в СМИ появилась информация о том, что представители властей ЕС обсуждают планы возможного формирования двух отдельных фондов спасения экономики для борьбы с долговым кризисом.

Потери фондовых индексов сдерживали ожидания того, что на завтрашнем заседании ЕЦБ примет решение снизить основную учетную ставку на 25 базисных пункта.

Сегодня снижение фондовых индексов было зафиксировано на 12 из 18 западноевропейских фондовых площадках.

Среди корпоративных новостей сегодняшнего дня стоит отметить следующие.

Международная ассоциация воздушного транспорта (IATA) сегодня заявила, что в следующем году прибыль авиаперевозчиков упадет на 49%. На этом фоне в существенном минусе сессию среды завершили акции авиакомпаний: Lufthansa AG -4.1%, SAS AB -0.5%.

Акции компании сектора коммунального хозяйства Verbund AG выросли на 3% после того, как аналитики Morgan Stanley повысили их рейтинг.

На 4,2% поднялись в цене акции Carillion Plc. Компания сообщила о своих ожиданиях снижения кредиторской задолженности. к концу года. Рейтинг акций компании был повышен аналитиками Collins Stewart Hawkpoint Plc.

Основные фондовые индексы США не смотря на то, что большую половину сессию провели в минусе, в последний час торгов сумели восстановиться выше нулевой отметки.

В начале сессии давление на индексы оказывал растущий пессимизма относительно того, что европейские лидеры на этой неделе не смогут договориться о мерах по облегчению долгового кризиса в ходе грядущего экономического саммита ЕС. При этом говорят, что фонды ESM и EFSF не будут использоваться параллельно.

Данные негативные настроений преобладали на основных фондовых площадках США в течении большей части сессии. Однако, в последний час торгов стало известно о том, что G20 планирует создать кредитную линию в размере $600 млрд в рамках МВФ, которая будет направлена на борьбу с долговым кризисом в ЕС. Об этом сообщила Nikkei News.

Это сообщение помогло индексам укрепится.

В последний час торгов в составе индекса DOW лидировали акции JPMorgan Chase & Co. (JPM) и Johnson & Johnson (JNJ), которые по итогам сегодняшних торгов выросли на 2,4% и 1,9% соответственно. Ниже всег торги завершили акции Caterpillar Inc. (CAT, -1,1%).

Основные группы индекса S&P день завершили разно направлено. Максимальный рост показал финансовый сектор (+0,9%), максимальные потери были зафиксированы в секторе базовых материалов (-0,4%).

Вчера евро снизился против основных валют после того, как представитель властей Германии неофициально заявил, что предложение о объединении текущего и долгосрочного фонда спасения будет отвергнуто.

На этом фоне выросли опасения относительно того, что в ходе запланированного на эту неделю саммита ЕС не будет принято важных решений. В частности, снизились шансы повышения Европейского фонда финансовой стабильности (EFSF). В СМИ появилась информация о том, что представители властей ЕС обсуждают планы возможного формирования двух отдельных фондов спасения экономики для борьбы с долговым кризисом. Давление на евро также оказывают ожидания того, что Европейский Центральный Банк снизит основную учетную ставку на завтрашним заседании.

Однако позже евро в течении американской сессии укрепился против доллара, сумев тем самым восстановить часть понесенных потерь.

Поддержку единой валюте оказал рост ожиданий относительно того, что на грядущем саммите лидеры ЕС смогут принять важные решения, которые позволят преодолеть или как минимум приостановить усугубление текущего долгового кризиса.

Рост евро продолжают сдерживать спекуляции относительно того, что завтра ЕЦБ на своем заседании примет решение снизит учетную ставку на 25 базисных пункта.

Давление на доллар оказало снижение потерь основными фондовыми индексами США, которые отступили от сессионных минимумов и кратковременно поднялись выше нулевой отметки.

Фунт торговался в области достигнутых сессионных максимумов. Сообщалось, что поддержку стерлингу оказали его значительные покупки, которые были связанные со сделками M&A, проведенные в условиях тонкого рынка (участники рынка не желают активно открывать новые позиции в преддверии грядущего саммита ЕС и завершения года).

EUR/USD: вчера пара потеряла пол фигуры, но смогла восстановится позже.

GBP/USD: вчера пара выросла на фигуру.

USD/JPY: вчера пара торговалась в диапазоне Y77.60-Y77.80.

В четверг в 12:00 GMT в Британии выйдут данные по планируемому объему покупок активов Банком Англии (ожидается на прежнем уровне). В это же время будет опубликовано решение по ставкам Банка Англии (прогноз без изменений) и сопроводительное заявление Банка Англии. В 12:45 GMT состоится публикация решения ЕЦБ по основной процентной ставке (ожидается на прежнем уровне). Канада в 13:15 GMT опубликует число закладок новых фундаментов за ноябрь, а в 13:30 GMT - индекс цен на жилье на первичном рынке за октябрь. В 13:30 GMT начнется ежемесячная пресс-конференция главы ЕЦБ. В 13:30 GMT в США выйдет статистика по числу первичных обращений за пособием по безработице за декабрь (ожидается снижение до 398К против 402K в предыдущем месяце) и числу повторных заявок на получение пособия по безработице за ноябрь. В 15:30 GMT Банк Канады опубликует обзор финансовой системы. В 23:00 GMT в Новой Зеландии выйдет статистика по индексу цен на жильё и изменению объёма продаж жилья от REINZ. В 23:50 GMT Япония опубликует индекс BSI деловых условий для крупных производителей и крупных предприятий всех отраслей за 4 квартал, окончательные данные по приросту ВВП за 3 квартал и изменению объема ВВП (год), а также значение номинального валового внутреннего продукта и индекс-дефлятор ВВП за 3 квартал.

Сопротивление 3: Y78.30 (максимум 4 и 29 ноября)

Сопротивление 2: Y78.00 (линия сопротивления от 29 ноября)

Сопротивление 1: Y77.80 (максимум 7 декабря)

Текущая цена: Y77.65

Поддержка 1:Y77.60 (сессионный минимум)

Поддержка 2:Y77.30 (минимум 30 ноября)

Поддержка 3:Y77.00 (минимум 24 ноября)

Сопротивление 2: Chf0.9285 (максимум 7 декабря)

Сопротивление 1: Chf0.9265 (максимум азиатской сессии 7 декабря)

Текущая цена: Chf0.9250

Поддержка 1: Chf0.9225 (минимум 7 декабря)

Поддержка 2: Chf0.9200 (MA(233) H1)

Поддержка 3: Chf0.9180 (50.0% FIBO Chf0.9295-Chf0.9065)

Комментарии: пара торгуется в восходящем тренде. В фокусе сопротивление Chf0.9265.

Сопротивление 2: $1.5755 (максимум 1 декабря)

Сопротивление 1: $1.5715 (сессионный минимум)

Текущая цена: $1.5706

Поддержка 1: $1.5690 (сессионный минимум)

Поддержка 2: $1.5645 (MA(233) H1)

Поддержка 3: $1.5590 (минимум 7 декабря)

Комментарии: пара находится в восходящем тренде. В фокусе сопротивление $1.5715.

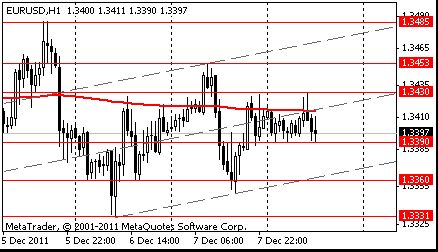

Сопротивление 2:$1.3450 (максимум 7 декабря)

Сопротивление 1:$1.3425 (максимум американской сессии 7 декабря)

Текущая цена: $1.3402

Поддержка 1: $1.3390 (сессионный минимум)

Поддержка 2: $1.3360 (линия поддержки от 6 декабря)

Поддержка 3: $1.3330 (минимум 6 декабря)

Комментарии: пара корректируется в рамках нисходящего тренда. В фокусе сопротивление $1.3430.

Change % Change Last

Nikkei 8,722 +147.01 +1.71%

Hang Seng 19,241 +298.35 +1.58%

S&P/ASX 4,292 0.00 0.00%

Shanghai Composite 2,333 +6.82 +0.29%

FTSE 5,547 -21.81 -0.39%

CAC 3,176 -3.65 -0.11%

DAX 5,995 -34.09 -0.57%

Dow 12,196.37 +46.24 +0.38%

Nasdaq 2,649.21 -0.35 -0.01%

S&P 1,261.01 +2.54 +0.20%

10 Year Yield 2.02% -0.08

Oil $100.70 +0.21 +0.21%

Gold $1,746.10 +1.30 +0.07%

00:30 Австралия Уровень безработицы Ноябрь 5.2% 5.2%

00:30 Австралия Изменение числа занятых Ноябрь 10.1K 10.6K

05:00 Япония Индекс текущей ситуации от Eco Watchers Ноябрь 45.9 47.1

05:00 Япония Индекс перспективы развития событий от Eco Watchers Ноябрь 45.9

07:20 Австралия Выступление главы РБА Гленна Стивенса

12:00 Великобритания Решение Банка Англии по процентной ставке 0.50% 0.50%

12:45 Еврозона Решение по процентным ставкам ЕЦБ 1.25% 1.00%

13:15 Канада Число закладок новых фундаментов Ноябрь 207.6K 203.0K

13:30 Канада Индекс цен на новое жилье Октябрь +0.2% +0.5%

13:30 Еврозона Пресс-конференция главы ЕЦБ

13:30 США Первичные обращения за пособием по безработице, тыс. неделя по 3 ноября 402K 397K

15:30 Канада Обзор финансовой системы Банк Канады

23:50 Япония ВВП, кв/кв III кв +1.5% +1.3%

23:50 Япония ВВП, г/г III кв +6.0% +5.1%

Закрытие фондовых индексов:

Hang Seng 19,241 +298.35 +1.58%

Основные фондовые индексы США не смотря на то, что большую половину сессию провели в минусе, в последний час торгов сумели восстановиться выше нулевой отметки.

(время/страна/показатель/период/предыдущее значение/прогноз)

00:30 Австралия Уровень безработицы Ноябрь 5.2% 5.2%

00:30 Австралия Изменение числа занятых Ноябрь 10.1K 10.6K

05:00 Япония Индекс текущей ситуации от Eco Watchers Ноябрь 45.9 47.1

05:00 Япония Индекс перспективы развития событий от Eco Watchers Ноябрь 45.9

07:20 Австралия Выступление главы РБА Гленна Стивенса

12:00 Великобритания Решение Банка Англии по процентной ставке 0.50% 0.50%

12:45 Еврозона Решение по процентным ставкам ЕЦБ 1.25% 1.00%

13:15 Канада Число закладок новых фундаментов Ноябрь 207.6K 203.0K

13:30 Канада Индекс цен на новое жилье Октябрь +0.2% +0.5%

13:30 Еврозона Пресс-конференция главы ЕЦБ

13:30 США Первичные обращения за пособием по безработице, тыс. неделя по 3 ноября 402K 397K

15:30 Канада Обзор финансовой системы Банк Канады

23:50 Япония ВВП, кв/кв III кв +1.5% +1.3%

23:50 Япония ВВП, г/г III кв +6.0% +5.1%

На текущий момент:

Dow 12,246.81 +96.68 +0.80%

Nasdaq 2,657.41 +7.85 +0.30%

S&P 1,265.67 +7.20 +0.57%

В составе индекса DOW лидируют акции JPMorgan Chase & Co. (JPM, +1.72%) и Johnson & Johnson (JNJ, +1.69%). Ниже всег торгуются акции Caterpillar Inc. (CAT, -1,58%).

Основные группы индекса S&P торгуются разно направлено. Максимальный рост наблюдается в секторе здравоохранения (+0,5%), максимальные потери несет сектор конгломератов (-0,6%).

© 2000-2026. Все права защищены.

Сайт находится под управлением TeleTrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

Информация, представленная на сайте, не является основанием для принятия инвестиционных решений и дана исключительно в ознакомительных целях.

Компания не обслуживает и не предоставляет сервис клиентам, которые являются резидентами US, Канады, Ирана, Йемена и стран внесенных в черный список FATF.

Проведение торговых операций на финансовых рынках с маржинальными финансовыми инструментами открывает широкие возможности и позволяет инвесторам, готовым пойти на риск, получать высокую прибыль. Но при этом несет в себе потенциально высокий уровень риска получения убытков. Поэтому перед началом торговли следует ответственно подойти к решению вопроса о выборе соответствующей инвестиционной стратегии с учетом имеющихся ресурсов.

Использование информации: при полном или частичном использовании материалов сайта ссылка на TeleTrade как источник информации обязательна. Использование материалов в интернете должно сопровождаться гиперссылкой на сайт teletrade.org. Автоматический импорт материалов и информации с сайта запрещен.

По всем вопросам обращайтесь по адресу pr@teletrade.global.

переводы