- Аналитика

- Новости и инструменты

- Новости рынков

Новости и прогнозы рынков CFD — 12-12-2011

- ожидается, что ситуация на рынках экспорта будет оставаться сложной.

- ожидается, что ситуация на рынках экспорта будет оставаться сложной.

Основные фондовые индексы США продолжают оставаться под давление, торгуясь в области сессионных минимумов.

На текущий момент:

Dow 11,957.28 -226.98 -1.86%

Nasdaq 2,598.52 -48.33 -1.83%

S&P 1,229.23 -25.96 -2.07%

Все сектора индекса S&P сейчас в минусе. Больше всех снизился сектор базовых материалов (-3,5%).

Среди компонентов индекса DOW скромный рост демонстрирую только акции McDonald's Corp. (MCD, +0,03%), падение которых сдерживают опубликованные на прошлой неделе данные, которые зафиксировали более значительный чем прогнозировалось рост продаж компании за ноябрь.

Больше других компонентов индекса DOW упали в цене акции Intel (INTC, -4,3%), давление на которые оказывает понижение компанией прогноза на 4-й квартал текущего года.

Moody's сообщило, что по-прежнему намеревается пересмотреть кредитные рейтинги европейских стран, так как соглашение, достигнутое на саммите ЕС в Брюсселе, предполагает всего лишь "немного новых мер".

Падение евро продолжалось на фоне снижения спроса на итальянские облигации. Сегодня Италия продала 7 млрд. евро ($ 9,3 млрд) со сроком один год, под 5.95% процента доходности, по сравнению со средней доходностью в 2.70% процента по итогам последних пяти лет. Ценных бумаги упали даже после того, как Европейский центральный банк, как сообщается, купил часть долга страны. Италия должна будет погасить около 53 миллиардов евро в первом квартале 2012 года, что составляет около трети общего обьема облигаций с таким же сроком погашения в регионе. Таким образом евро упал более чем на 1.5% процента, до $1.3180. Это самый низкий уровень с 4 октября.

Доллар и иена продолжают укреплятся против большинства основных валют, так как инвесторы переходят в более безопасные активы на опасениях, что предложенные меры не в состоянии остановить европейские расходы по займам.

- Fitch ожидает рост ВВП еврозоны на 0.4% в след. году

- Fitch ожидает рост ВВП еврозоны на 1.2% в 2013 году

- Саммит мало чем помог ослабить давление на суверенный долг еврозоны

На торгах в США в понедельник фондовые индексы снижаются вслед за снижением индексов на европейских фондовых рынках. На настроения инвесторов негативно повлияло заявление рейтингового агентства Moodу's Investors Service о намерении пересмотреть кредитные рейтинги европейских стран, умерив таким образом энтузиазм, вызванный соглашением, заключенным на саммите ЕС в пятницу. Moody's сообщило, что по-прежнему намеревается пересмотреть кредитные рейтинги европейских стран, так как соглашение, достигнутое на саммите ЕС в Брюсселе, предполагает всего лишь "немного новых мер".

На текущий момент:

Dow 11,958 -226.48 -1.86%

Nasdaq 2,597 -49.68 -1.88%

S&P 1,230 -25.49 -2.03%

Фьючерсы на американские фондовые индексы снизились до начала регулярной сессии в США после того, как Intel сократил прогноз на текущий квартал. Технологическая копания заявила, что дефицит жестких дисков оказывает негативное влияние на мировые поставки персональных компьютеров. Акции Intel подешевели на 3,7%.Инвесторы ждут выхода данных по розничным продажам в США и решения Комитета по операциям на открытом рынке ФРС относительно процентной ставки во вторник. В четверг будут опубликованы индекс цен производителей, данные по промышленному производству, производственный индекс ФРС-Нью-Йорк, индекс деловой активности ФРС-Филадельфия. В пятницу будет опубликован индекс потребительских цен США.

Компания Ingersoll-Rand повысила годовой дивиденд второй раз за этот год, увеличив выплаты на 33% до 0,64 долл за акцию с 0,48 долл за акцию. Тем не менее, акции компании подешевели на 1,2%. Акции Diamond Foods упали в цене на 22% после того, как компания сообщила, что временно отложит выпуск квартального отчета во время расследования дела, связанного с компаниями, занимающимися выращиванием грецких орехов. Фермеры потребовали у Diamond Foods объяснений относительно якобы произведенных им выплат. Данный конфликт в очередной раз отложил заключение сделки с Procter & Gamble Co. (PG) по приобретению Pringles за 2,35 млрд долл, сообщает Wall Street Journal. Акции Goodyear Tire подешевели на 2,1%. Компания сообщила о том, что последствия катастрофического наводнения в Таиланде может затронуть и рынок авиапневматиков уже в феврале или марте. Акции PDL BioPharma подешевели на 1,8% после сообщения об отставке генерального директора компании с 9 декабря 2011 года.

CAC 3,090 -82.76 -2.61%

DAX 5,785 -201.28 -3.36%

Это отсутствие доверия к Европе подтолкнуло инвесторов к покупкам относительно безопастного доллара США, а не золота, которое упало примерно на 5% процентов в течение последней торговой недели.

Сильный доллар часто подталкивает не американских держателей золота продавать металл, чтобы зафиксировать высокую прибыль в своей собственной валюте.

На спотовом рынке золото упало на 3% процента к $1657 за унцию, достигнув самого низкого уровня за последние три недели.

Стоимость сырой нефти упала на 1.9% процента после того, как на саммите ЕС на прошлой неделе не удалось принять "решительных мер», чтобы преодолеть долговой кризис в ЕС. Китайский экспорт вырос на 13.8% процента в ноябре в годовом исчислении, по сравнению с 15.9% процента в октябре, сообщило таможенное бюро 10 декабря.

Январские контракты Brent потеряли $1.01, или 0.9% процента, упав до $107.61 за баррель на лондонской ICE Futures Europe Exchange.

Заявление Moody's пришлось после того, как на прошлой неделе Standard & Poor’s сообщили о готовности лишить Германию и Францию их высших кредитных рейтингов "AAA" и поставить все 17 стран, использующих евро, на пересмотр возможного понижения.

В прошлом году на 27 стран-членов Европейского союза пришлось 16% процентов мирового спроса на нефть.

- Великобритания остается полноценным членом ЕС

- Необходимо, чтобы власти ЕС осуществили свое соглашение, принятое 27 октября

- Ресурсы МВФ не могут быть использованы для поддержания еврозоны

- Необходимо сделать намного больше, чтобы успокоить участников рынка облигации

- Властям ЕС необходимо усилить защиту, нежели фокусироваться на среднесрочных реформах

- Великобритания остается полноценным членом ЕС

- Необходимо, чтобы власти ЕС осуществили свое соглашение, принятое 27 октября

- Ресурсы МВФ не могут быть использованы для поддержания еврозоны

- Необходимо сделать намного больше, чтобы успокоить участников рынка облигации

- Властям ЕС необходимо усилить защиту, нежели фокусироваться на среднесрочных реформах

Вторник начнется с данных по балансу цен на жилье от RICS в Великобритании. Прогнозируется ухудшение показателя до -24% в ноябре против -24% в октябре. В 00:30 GMT выйдут австралийские индексы делового доверия и условий для развития бизнеса от NAB. Также в это время станет известна статистика по изменению объема закладок новых фундаментов в Австралии за 3 квартал. Прогнозируется снижение на 0,7% против падения на 4,7% во втором квартале. В 06:30 GMT во Франции выйдет индекс потребительских цен за ноябрь. Позже, в 06:45 GMT Швейцария представит экономический прогноз от SECO на 1-й квартал следующего года. В этот день также выйдет индекс потребительских цен в Великобритании (09:30 GMT). В ноябре ожидается снижение темпов инфляции до 4,8% г/г с 5,0% г/г в октябре. Вместе с индексов потребительских цен также выйдет индекс розничных цен. В 10:00 GMT внимание участников рынка привлечет выход индекс настроений в деловой среде от института ZEW за декабрь. Ожидается ухудшение показателя до -55,7 пункта с предыдущего значения -55,2 пункта. Во второй половине дня стоит обратить внимание на данные по розничной торговле в США (13:30 GMT). В 15:00 GMT выйдут данные по изменению объема запасов на коммерческих складах в США за октябрь. Основным событием дня станет публикация решения FOMC по ставке по федеральным фондам (19:15 GMT). Навряд ли федрезерв изменит ставку, внимание больше привлечет сопроводительное заявление, которое станет доступно в это же время. День завершат данные в 23:30 GMT по индексу уверенности потребителей от Westpac в Австралии за декабрь.

Прогнозируется, что программа будет увеличена на 75 млрд фунтов в феврале и на 50 млрд фунтов в мае.

Сопротивление 3:1267/70 (область максимумов 14 ноября, 5-8 декабря)

Сопротивление 2:1270 (максимум 14 ноября)

Сопротивление 1:1245 (внутри дневной максимум)

Текущая цена: 1230,50

Поддержка 1: 1221 (минимум 9 ноября, 38,2% 1147-1267)

Поддержка 2: 1208 (50,0% 1147-1267)

Поддержка 3: 1193 (61,8% 1147-1267)

USD/JPY Y77.00, Y77.30, Y77.85, Y77.95, Y78.50

AUD/USD $1.0000, $1.0100, $1.0245, $1.0250, $1.0255

EUR/GBP stg0.8565

NZD/USD $0.7500

Акции INTC упали на открытии на 4.8% до уровня $23,88.

Давление на фьючерсы оказало заявление рейтингового агентства Moody, которое отметило, что на прошедшем на прошлой неделе саммите ЕС не было принято решительных мер, которые позволили бы предотвратить дальнейшее усугубление долгового кризиса.

В Moody's также отметили, что по-прежнему намерены пересмотреть рейтинги всех государств ЕС в 1 квартале 2012 года.

Отметим, что в конце ноября Moody's заявило, что базовый сценарий для региона не предусматривает серии дефолтов. Однако, был отмечено, вероятность серии дефолтов государств ЕС уже нельзя исключать.

Напомним, что в пятницу Moody's понизило долгосрочные кредитные рейтинги французских банков на одну ступень. Под снижение попали рейтинги BNP Paribas, Societe Generale и Credit Agricole - до А1.

Другое рейтинговое агентство S&P также ничего позитивного не выразило. представитель S&P отметил, что саммит ЕС продемонстрировал некоторый прогресс, но не более. При этом, в агентстве полагают, что ЕС находится под угрозой серьёзного кредитного кризиса.

Напомним, S&P 5 декабря поместило долгосрочные суверенные кредитные рейтинги 15 из 17 стран еврозоны на пересмотр с возможным понижением.

Основные фондовые индексы мира завершили сессию или еще торгуются преимущественно в минусе:

Nikkei 8,654 +117.36 +1.37%

Hang Seng 18,576 -10.57 -0.06%

Shanghai Composite 2,292 -23.73 -1.02%

FTSE 5,485 -44.53 -0.81%

CAC 3,119 -53.69 -1.69%

DAX 5,850 -137.20 -2.29%

Нефть (январский фьючерс Nymex WTI) котируется по цене $97.79 за баррель (-1,6%).

До начала регулярной сессии цена золота снизилась до уровня $1667,60 за тройскую унцию (-2,9%).

(время/страна/показатель/период/предыдущее значение/прогноз/текущее значение)

08:15 Швейцария Число занятых полный день, млн III кв 2.77 2.79 4.05

Евро несет потери против основных валют на фоне заявления рейтингового агентства Moody, которое отметило, что на прошедшем на прошлой неделе саммите ЕС не было принято решительных мер, которые позволили бы предотвратить дальнейшее усугубление долгового кризиса.

В Moody's также отметили, что по-прежнему намерены пересмотреть рейтинги всех государств ЕС в 1 квартале 2012 года.

Отметим, что в конце ноября Moody's заявило, что базовый сценарий для региона не предусматривает серии дефолтов. Однако, был отмечено, вероятность серии дефолтов государств ЕС уже нельзя исключать.

Напомним, что в пятницу Moody's понизило долгосрочные кредитные рейтинги французских банков на одну ступень. Под снижение попали рейтинги BNP Paribas, Societe Generale и Credit Agricole - до А1.

Другое рейтинговое агентство S&P также ничего позитивного не выразило. представитель S&P отметил, что саммит ЕС продемонстрировал некоторый прогресс, но не более. При этом, в агентстве полагают, что ЕС находится под угрозой серьёзного кредитного кризиса.

Напомним, S&P 5 декабря поместило долгосрочные суверенные кредитные рейтинги 15 из 17 стран еврозоны на пересмотр с возможным понижением.

негативная динамика на основных фондовых площадках Европы оказала поддержку доллару и иене, поскольку инвесторы искали более безопасным активы на фоне опасении относительно того, что правительства стран ЕС не в состоянии остановить рост затрат по займам европейских стран.

EUR/USD: пара упала в область $1,3250.

GBP/USD: пара показала минимум в области $1.5530 нео позже вернулась обратно выше отметки $1,5600.

USD/JPY: пара выросла в район Y77.80.

В течении американской сессии внимание стоит обратить на выступление главы Банка Канады Карни, которое начнется в 18:10 GMT. Американские данный будут представлены статистикой по об исполнении бюджета за ноябрь. Прогнозируется рост дефицита до 138,0 млрд долларов против 98.5 млрд долларов в октябре. Завершится день данными по изменение уровня цен на продукты питания в Новой Зеландии (21:45 GMT) и выходом индекса активности в сфере услуг Японии (23:50 GMT).

EUR/USD

Ордера на продажу $1.3360/65, $1.3330/35, $1.3300/05

Ордера на покупку $1.3250/40, $1.3225/10, $1.3200, $1.3155/45

Сопротивление 3: Y79.00 (максимум 1 ноября)

Сопротивление 2: Y78.30 (максимум 29 ноября)

Сопротивление 1: Y77.90 (сессионный максимум)

Текущая цена: Y77.79

Поддержка 1:Y77.50 (минимум 9 декабря, МА(200) для Н4)

Поддержка 2:Y77.10 (минимум 8 декабря)

Поддержка 3:Y76.60 (минимум 18 ноября)

Сопротивление 3: Chf0.9500 (максимум 22 января)

Сопротивление 2: Chf0.9370 (максимум марта)

Сопротивление 1: Chf0.9330 (максимум 25 ноября)

Текущая цена: Chf0.9300

Поддержка 1: Chf0.9260 (минимум европейской сессии)

Поддержка 2: Chf0.9115 (МА(200) для Н1)

Поддержка 3: Chf0.9180 (минимум 8-9 декабря)

Сопротивление 3:$1.5890 (максимум 18 ноября)

Сопротивление 3:$1.5770/80 (максимум 8 декабря и 30 ноября)

Сопротивление 1:$1.5660 (сессионный максимум)

Текущая цена: $1.5620

Поддержка 1: $1.5530 (сессионный минимума, минимум 30 ноября)

Поддержка 2: $1.5460 (область минимумов 28-29 ноября)

Поддержка 3: $1.5420 (минимум ноября, линия поддержки от мая 2010 года)

Сопротивление 3:$1.3390 (верхняя граница нисходящего канала от 2 декабря)

Сопротивление 2:$1.3320 (внутри дневной максимум)

Сопротивление 1:$1.3280 (минимум 9 декабря)

Текущая цена: $1.3264

Поддержка 1: $1.3250 (сессионный минимум)

Поддержка 2: $1.3220/00 (минимум ноября, нижняя граница нисходящего канала от 2 декабря, линия поддержки от января)

Поддержка 3: $1.3150 (минимум октября)

На текущий момент:

CAC 3,114.32 -58.03 -1.83%

FTSE 5,479.61 -49.60 -0.90%

DAX 5,858.38 -128.33 -2.14%

В первую очередь страдает финансовый сектор. Акции банков Commerzbank и Deutsche Bank снизились на 2,3% и 1,7% соответственно, а Lloyd's Banking Group и HSBC - на 1,2% и 0,6% соответственно.

Снизились котировки BHP Billiton на 1,1%, акции Antofagasta подешевели на 1,5%, Anglo American - на 1,3%.

USD/JPY Y77.00, Y77.30, Y77.85, Y77.95, Y78.50

AUD/USD $1.0000, $1.0100, $1.0245, $1.0250, $1.0255

EUR/GBP stg0.8565

NZD/USD $0.7500

Швейцарский национальный банк не будет поднимать нижний уровень для пары EUR/CHF 15 декабря, говорят в BNP Paribas. "Если достигнутое в ЕС соглашение является достаточным для того, чтобы самые ближайшие опасения в отношении устойчивости еврозоны сошли на нет, мы ожидаем, что пара EUR/CHF в ближайшие дни вырастет без какой-либо помощи со стороны Швейцарского национального банка", говорит аналитик Стивен Сейвелл. Тем не менее, на "рынке еще много коротких позиций по швейцарскому франку в преддверии заседания Швейцарского национального банка, которое пройдет в четверг, на фоне разговоров о том, что банк повысит нижнюю границу с 1,20 до 1,25 или даже до 1,30", отмечает он.

- Правительство Великобритании уступило влиянию "финансового лобби"

- Соглашения ЕС не включают в себя меры стимулирования роста

- Межправительственное соглашение ЕС ослабляет опасения инвесторов относительно суверенного долга

Nikkei 225 8,654 +117.36 +1.37%

Hang Seng 18,555 -31.60 -0.17%

S&P/ASX 4,253 +49.83 +1.19%

Shanghai Composite 2,292 -23.73 -1.02%

На торгах в Азии в понедельник фондовые индексы преимущественно повышались. В начале сессии рост индексов был более значительным, однако затем они несколько откатились с достигнутых позиций, в то время как облегчение, которое инвесторы почувствовали после формирования очередного плана по урегулированию долгового кризиса в Европе, уступило место некоторой осторожности. Обстановка на рынках остается волатильной из-за сохраняющихся опасений в отношении развития ситуации в Европе в краткосрочной перспективе, а также из-за потенциальных последствий несогласия Великобритании с договоренностями лидеров ЕС, достигнутыми на саммите в пятницу. Трейдеры также обращают внимание на беспокойство, связанное с позицией Standard & Poor's в отношении выработанного на саммите плана. Ранее агентство предупредило, что в среднесрочной перспективе может понизить кредитные рейтинги ряда европейских стран.

BBC

Британия не договорилась с ЕС о едином бюджете

Лидеры 23 стран Евросоюза договорились об интеграции своей бюджетной политики, решив действовать отдельно от Великобритании и еще нескольких стран, не входящих в еврозону, с которыми достичь компромисса не удалось.Несмотря на продолжавшиеся более 10 часов переговоры, лидерам Евросоюза так и не удалось единогласно принять соглашение о финансовом регулировании в рамках ЕС.

DW

Бундесбанк готов предоставить МВФ 45 миллиардов евро

После одобрения бундестага Германия сможет предоставить Международному валютному фонду дополнительные кредиты на сумму 45 миллиардов евро для осуществления финансовой помощи охваченным кризисом государствам еврозоны.Немецкий федеральный банк (Бундесбанк) готов выделить дополнительные средства в размере до 45 миллиардов евро Международному валютному фонду (МВФ) для предоставления дополнительных кредитов странам, оказавшимся в сложной финансовой ситуации. Эта сумма в три раза превышает существующий до сих пор лимит Бундесбанка по двусторонним кредитам МВФ, заявил в воскресенье, 11 декабря, в интервью агентству dpa член правления финансового института Андреас Домбрет (Andreas Dombret).

Экспортные показатели Германии снизились

По данным официальной статистики, объем экспорта из ФРГ в октябре снизился на 3,6 процента. Главной причиной, по мнению экспертов, является снижение спроса на немецкие товары в столкнувшихся с кризисом странах ЕС.Объем экспорта из Германии в октябре 2011 года значительно снизился на фоне общего падения объемов мировой торговли, сообщает Федеральное статистическое ведомство в пятницу, 9 декабря. По сравнению с сентябрем этот показатель упал на 3,6 процента. Эти данные оказались хуже ожиданий аналитиков, которые, ориентируясь на однопроцентный рост экспортных показателей в сентябре, прогнозировали снижение объемов экспорта в пределах 1-1,3 процента, сообщает агентство dpa.

РБК-Daily

Обама: На восстановление экономики США нужно больше одного президента

Несмотря на отдельные признаки улучшения обстановки в американской экономике, на ее восстановление потребуются годы, сказал президент США Барак Обама в интервью американскому телевидению, которое будет транслироваться 11 декабря 2011г., передает Reuters. По словам президента, для решения структурных проблем, вызревавших на протяжении последних 20 лет, потребуется немало времени. "Для этого потребуется больше, чем оставшиеся два года, больше, чем позволит один президентский срок и, возможно, больше, чем сможет сделать один президент", - подчеркнул Б.Обама.

00:30 Австралия Сальдо торгового баланса, млрд Октябрь 2.56 2.12 1.60

05:00 Япония Индекс уверенности потребителей Ноябрь 38.6 38.5 38.1

06:00 Япония Изменение объема заказов на оборудование (предварительные данные), г/г Ноябрь +26.0% +15.9%

Доллар США вырост против большинства основных валют, в преддверии завтрашнего отчета в Германии, который может показать снижение уверенности инвесторов в крупнейшей экономике Европы, приближаясь к трехлетнему минимуму, повышая спрос на более безопасные активы. Центр европейских экономических исследований ZEW может сообщить, что индекс настроений немецких инвесторов и ожиданий аналитиков, целью которых является предсказать развитие экономической ситуации на шесть месяцев вперед, снизился до 55,8 в декабре, согласно средней оценке в опросе экономистов Bloomberg News.

Евро упал против иены, в ожидание долговых размещении со стороны Италии и Франции. Ожидается негативные результаты на фоне опасений распространения долгового кризиса на большие страны ЕС. Также давление на единую валюту оказывают сохраняющиеся опасения в отношении развития ситуации в Европе в краткосрочной перспективе, а также из-за потенциальных последствий несогласия Великобритании с договоренностями лидеров ЕС, достигнутыми на саммите в пятницу. Однако, избиратели Великобритании поддержали решение Кэмерона заблокировать пакт в отношении Европейского договора. Также вызывает беспокойство ситуация, связанная с позицией Standard & Poor's в отношении выработанного на саммите плана. Ранее агентство предупредило, что в среднесрочной перспективе может понизить кредитные рейтинги ряда европейских стран. В понедельник Moody's Investors Service заявило, что бюллетень, опубликованный по окончании саммита ЕС в пятницу, предлагает "немного новых мер". В связи с этим агентство по-прежнему предполагает пересмотреть кредитные рейтинги европейских стран в начале следующего года.

EUR/USD: с начала азиатских торгов пара снижается.

GBP/USD: с начала азиатских торгов пара падает.

USD/JPY: с начала азиатских торгуется в диапазоне Y77.60-Y77.70.

В понедельник европейские данные будут представлены статистикой по индексу оптовых цен в Германии за ноябрь (07:00 GMT). Во второй половине дня внимание стоит обратить на выступление главы Банка Канады Карни, которое начнется в 18:10 GMT. Американские данный будут представлены статистикой по об исполнении бюджета за ноябрь. Прогнозируется рост дефицита до 138,0 млрд долларов против 98.5 млрд долларов в октябре. Завершится день данными по изменение уровня цен на продукты питания в Новой Зеландии (21:45 GMT) и выходом индекса активности в сфере услуг Японии (23:50 GMT).

Основные фондовые индексы Азии завершили неделю значительными потерями, при этом китайский Shanghai Composite снизился пятую неделю подряд.

По итогам недели:

Nikkei 8,536 -107.29 -1.24%

Hang Seng 18,586 -454.16 -2.39%

S&P/ASX 4,203 -25.63 -0.61%

Shanghai Composite 2,315 -45.39 -1.92%

В фокусе участников рынка находился экономический саммит ЕС. Участники рынка ожидали, что европейские лидеры объявят о новых мерах преодоления долгового кризиса. Ближе к началу саммита данная уверенность снизилась, на рынке появились опасения относительно того, что на грядущем саммите важных решений принято не будет.В конце недели давление на рынки оказывали опасения относительно того, что долговой кризис негативно влияет на азиатские экономики, и уже стал одной из причин замедления экономического роста в Китае, Японии и Южной Кореи.

Опубликованные данные зафиксировали снижение инфляции в Китае, однако другой отчет показал замедление темпов роста промышленного производства.

Ухудшение ситуации также зафиксировала статистика Японии. Согласно опубликованным данным, темпы роста ВВП Японии за 3-й квартал были пересмотрены до +5,6% с предыдущей оценки +6,0%.

Не порадовала участников рынка и опубликованная на неделе статистика по рынку труда Австралии, где был зафиксирован рост безработицы до уровня 5,3%.

Негатива также добавили сообщения о том, что Германия отвергла проект итогового заявления саммита ЕС.

В последнюю торговую сессию недели стоит отметить падение акций судоходной компании Kawasaki Kisen. которые снизились на 5,4%, показав при этом максимальные потери в составе индекса Nikkei 225. Аналитики Mitsubishi UFJ и Morgan Stanley понизили целевую стоимость акций компании до 180 иен с 200 иен.

Упали в цене акции девелоперов после того, как компания Miki Shoji Co.сообщила о росте свободных площадей в офисах Токио до 8.9% в ноябре против 8.78% в октябре. На этом фоне акции Mitsui Fudosan -3.6%, Mitsubishi Estate Co. -3.4%, Sumitomo Realty & Development Co. -3.8%.

Основные фондовые индексы Европы завершили неделю на позитивной ноте, но тем не менее по итогам последних пяти торговых сессий были зафиксированы преимущественно потери

По итогам недели немецкий DAX потерял 1,55%, французский CAC вырос на 0,23%, потери британского FTSE составили 0,42%.

В начале недели поддержку европейским фондовым индексам оказало оглашение премьер-министром Италии Марио Монти предложений по сокращению долга своей страны. В число предлагаемых итальянскими властями мер входит введение налогов на роскошь и на недвижимость, повышение НДС, пенсионная реформа.

В фокусе участников рынка находился экономический саммит ЕС. Участники рынка ожидали, что европейские лидеры объявят о новых мерах преодоления долгового кризиса. Ближе к началу саммита данная уверенность снизилась, на рынке появились опасения относительно того, что на грядущем саммите важных решений принято не будет.

Причиной данного пессимизма инвесторов стали комментарии представителя правительства Германии, который отметил, что предложение о объединении текущего и долгосрочного фонда спасения будет отвергнуто. В правительстве Германии отметили, что будут выступать против любых решений, которые будут предусматривать изменение согласованных ранее последовательностей использования средств, предназначенных для вывода региона с долгового кризиса.

Разочаровали участников рынка слова президента ЕЦБ Марио Драги, которые прозвучали в ходе традиционной пресс-конференции после заседания центробанка, посвященному денежно-кредитной политике.

Итоги самого заседания оказались достаточно позитивными с точки зрения фондового рынка: ставка рефинансирования, как и предполагалось, была снижена до уровня 1,00%, было принято решение повысить ликвидность банковской системы региона путем проведения двух операций по рефинансированию на срок в 36 месяцев в неограниченном объеме под фиксированную ставку в неограниченном объеме и снижением резервных требовании для банков с 2% до 1%.

Однако, также были понижены прогнозы по ВВП.

Наряду с этим, президент ЕЦБ дал понять, что европейский центробанк не хочет повышать объем покупок гособлигаций стран региона для борьбы с долговым кризисам.

Разочаровало инвесторов и то, что Драги в своем выступлении не выразил поддержки идеи относительно кредитования центробанками МВФ для поддержки стран ЕС. Он назвал реализацию таких идей очень сложной и выразил мнение, что они будут нарушать основной договор ЕС.

Итоги прошедшего экономического саммита ЕС все таки сумели привнести на рынки определенную долю позитива. В частности, было достигнуто «принципиальное» соглашение относительно ужесточения фискальной дисциплины в регионе. Тем не менее, внести существенные изменения в основной договор ЕС так и не получилось, поскольку предлагаемые изменения не были поддержаны 4 из 27 стран-участниц ЕС. Изменения не поддержали Великобритания, Венгрия, Швеция и Чехия.

На саммите также было подтверждено то, что страны ЕС предоставят 200 млрд евро МВФ, которые будут использованы для реализации антикризисных мер.

Основные фондовые индексы США показали в пятницу значительный рост, однако в целом неделю завершили смешано

По итогам торгов пятницы:

Dow 12,184.26 +186.56 +1.55%

Nasdaq 2,646.85 +50.47 +1.94%

S&P 1,255.19 +20.84 +1.69%

По итогам недели:

Dow 12,184.26 +1165.37 +1.38%

Nasdaq 2,646.85 -8.91 -0.34%

S&P 1,255.19 -1.89 -0.15%

В течении недели динамика торгов на Wall Street, как и на фондовых площадках Азии и Европы, по большей части определялась новостями из ЕС.

Однако, стоит отметить, что все три основных фондовых индекса США за прошедшую неделю продемонстрировали рост на 4-х из 5-и торговых сессиях. Это позволило им завершить неделю несколько лучше чем азиатские и европейские фондовые индексы.

Торги в первой половине недели проходило достаточно вяло. Сказывалось снижения склонности участников рынка к открытию новых позиций и принятия дополнительно риска в преддверии рождественских праздников, завершения года и грядущего саммита ЕС. В четверг и пятницу волатильность выросла.

Существенную поддержку индексам в пятницу оказали сообщения о планах Китая создать механизм, который, с помощью двух фондов общей капитализацией $300 млрд., позволит повысить отдачу от валютных резервов страны. Фонды будут использовать свои ресурсы на финансовые рынки Европы и США.

Порадовала также вышедшая статистика в США, количество которой на текущей неделе было ограничено. В декабре, согласно предварительным данным, индекс настроения потребителей от университета Мичигана/Reuters вырос до уровня 67.7 при прогнозе и значении за ноябрь 64.1. Опубликованные данные поддержали мнение о том, что экономика США продолжает расширяться, хотя и не достаточными для значительного улучшения ситуации на рынке труда страны.

На этой неделе фьючерс на индекс S&P приблизился к сильной области сопротивления (1270). Была даже показана цена закрытия дня выше МА(200). Но закрепится выше данного уровня фьючерс не смог. Преодоление данной области сопротивления откроет дорогу к росту сначала в район 1285 и далее выше 1300. Для этого есть некоторые предпосылки. Во-первых экономические данные из США выходят несколько лучше по сравнению с Европой, а во вторых немного снизились опасения относительно усугубления долгового кризиса в ЕС на фоне последних действий правительств стран союза и центробанков мира. На этом фоне склонность к риску может немного повысится, что станет основой для предрождественского ралли.

Прошедшую неделю основные валютные пары провели достаточно волатильно, что стало результатом снижения склонности участников рынка к открытию новых позиций и принятия дополнительно риска в преддверии рождественских праздников и завершения года.

По итогам недели позиции EUR/USD и GBP/USD существенно не изменились (-0,2% и +0,4% соответственно). Незначительное снижение продемонстрировал USD/JPY (-0,6%).

В начале недели евро вырос против основных валют на фоне оглашения правительством Италии плана по сокращению дефицита госбюджета. Принятый правительством во главе с премьер-министром М. Монти план подразумевает дальнейшее сокращение расходов и повышение пенсионного возраста. Данное решение позволит сэкономить 30 млрд. евро (12–13 млрд. евро сокращение соцобеспечения населения и 17–18 млрд. евро новая система налогов). Поддерживали единую валюту также сообщения о том, что ЕЦБ может выделить МВФ до 270 млрд долларов, который фонд направит на борьбу с долговым кризисом в ЕС

Однако, позже ситуация изменилась после того, как S&P предупредило о возможности понижения рейтингов ААА стран еврозоны, добавив, что Германия и пять других стран еврозоны находятся в списке S&P на возможное понижение. Позже также был помещен в список на пересмотр долгосрочный рейтинг Европейского фонда финансовой стабильности (EFSF), который в данный момент находится на уровне AAA.

Основное внимание в течении недели было сконцентрировано на экономическом саммите ЕС.

Участники рынка ожидали, что европейские лидеры объявят о новых мерах преодоления долгового кризиса. Ближе к началу саммита данная уверенность снизилась, на рынке появились опасения относительно того, что на грядущем саммите важных решений принято не будет.

Причиной данного пессимизма инвесторов стали комментарии представителя правительства Германии, который отметил, что предложение о объединении текущего и долгосрочного фонда спасения будет отвергнуто. В правительстве Германии отметили, что будут выступать против любых решений, которые будут предусматривать изменение согласованных ранее последовательностей использования средств, предназначенных для вывода региона с долгового кризиса.

Значительные продажи евро спровоцировали слова президента ЕЦБ Марио Драги, который, выступая на пресс-конференции после заседания европейского центробанка, посвященного денежно-кредитной политике, дал понять, что европейский центробанк не хочет повышать объем покупок гособлигаций стран региона для борьбы с долговым кризисом.

Вместо этого на заседании ЕЦБ было принято решение повысить ликвидность банковской системы региона путем проведения двух операций по рефинансированию на срок в 36 месяцев в неограниченном объеме под фиксированную ставку в неограниченном объеме и снижением резервных требовании для банков с 2% до 1%. Новые требования вступят в силу с 18 января 2012 года.

ЕЦБ также понизил прогнозы по экономическому росту и уточнил прогнозы по инфляции.

Разочаровало инвесторов и то, что Драги в своем выступлении не выразил поддержки идеи относительно кредитования центробанками МВФ для поддержки стран ЕС. Он назвал реализацию таких идей очень сложной и выразил мнение, что они будут нарушать основной договор ЕС.

Что касается ставки рефинансирования, то, как и предполагалось, ЕЦБ снизил ее на 25 базисных пункта до уровня 1,00%.

В конце недели евро сократил свои недельное снижение. Поддержку единой валюте оказал рост позитивных настроений участников рынка на фоне некоторых достижений лидеров ЕС на экономическом саммите в Брюсселе.

В частности, было достигнуто «принципиальное» соглашение относительно ужесточения фискальной дисциплины в регионе. Тем не менее, внести существенные изменения в основной договор ЕС так и не получилось, поскольку предлагаемые изменения не были поддержаны 4 из 27 стран-участниц ЕС. Изменения не поддержали Великобритания, Венгрия, Швеция и Чехия.

Позитивно на динамике евро также отразились подтверждение того, что страны ЕС предоставят 200 млрд евро МВФ, которые будут использованы для реализации антикризисных мер.

В течении недели поддержку британскому фунту оказала благоприятная статистики, которая показала, что индекс PMI в секторе услуг Великобритании составил в ноябре 52,1 пункта, ожидалось 50,5 пункта, предыдущее значение 51,3 пункта. В то же время, в октябре количество утвержденных ипотечных кредитов в ведущих банках страны увеличилось до 52.7 тыс. (ожидалось 51.8 тыс.) с 51.2 тыс. в сентябре.

Временную поддержку стерлингу против доллара также оказали его значительные покупки, которые были связанные со сделками M&A, проведенные в условиях тонкого рынка.

Итоги заседания Комитета по денежно кредитной политике Банка Англии Не оказали влияния на динамику фунта стерлингов, поскольку по итогам прошедшего никаких изменений центробанк не принял, как и ожидалось.

Доллар продолжал зависеть от склонности инвесторов к риску, которая напрямую зависит от динамики фондовых рынков. В конце недели основные фондовые индексы Европы и США продемонстрировали уверенный рост. Поддержку фондовому рынку оказали сообщения о планах Китая создать механизм, который, с помощью двух фондов общей капитализацией $300 млрд., позволит повысить отдачу от валютных резервов страны. Фонды будут использовать свои ресурсы на финансовые рынки Европы и США.

Сопротивление 3: Y79.00 (максимум 1 ноября)

Сопротивление 2: Y78.30 (максимум 29 ноября)

Сопротивление 1: Y77.90 (линия сопротивления от 31 ноября)

Текущая цена: Y77.64

Поддержка 1:Y77.50 (минимум 9 декабря)

Поддержка 2:Y77.10 (минимум 8 декабря)

Поддержка 3:Y76.60 (минимум 18 ноября)

Сопротивление 2: Chf0.9305 (максимумов 28 ноября)

Сопротивление 1: Chf0.9285/90 (область максимумов 6-9 декабря)

Текущая цена: Chf0.9275

Поддержка 1: Chf0.9250 (сессионный минимум)

Поддержка 2: Chf0.9220 (MA(233) H1)

Поддержка 3: Chf0.9180 (минимум 9 декабря)

Комментарии: пара торгуется в боковом тренде. В фокусе сопротивление Chf0.9285.

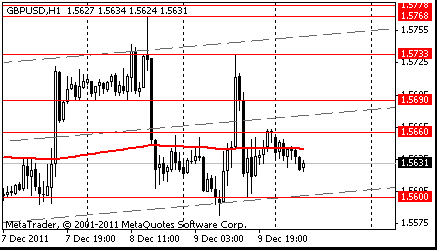

Сопротивление 2: $1.5590 (максимум 22 ноября)

Сопротивление 1: $1.5660 (сессионный максимум)

Текущая цена: $1.5630

Поддержка 1: $1.5600 (линия поддержки от 6 декабря)

Поддержка 2: $1.5560 (минимум 6 декабря)

Поддержка 3: $1.5525 (минимум 30 ноября)

Комментарии: пара находится в боковом тренде. В фокусе поддержка $1.5600.

Сопротивление 2:$1.3430 (максимум 9 декабря)

Сопротивление 1:$1.3380/90 (сессионный максимум, MA(233) H1)

Текущая цена: $1.3343

Поддержка 1: $1.3315 (минимум американской сессии 9 декабря)

Поддержка 2: $1.3283/85 (область минимумов 8-9 декабря)

Поддержка 3: $1.3255 (минимум 30 ноября)

Комментарии: пара торгуется в нисходящем тренде. В фокусе поддержка $1.3315.

00:30 Австралия Изменение объема ипотечного кредитования Октябрь +2.2% +0.2%

00:30 Австралия Сальдо торгового баланса, млрд Октябрь 2.56 2.12

05:00 Япония Индекс уверенности потребителей Ноябрь 38.6 38.5

06:00 Япония Изменение объема заказов на оборудование (предварительные данные), г/г Ноябрь +26.0%

08:15 Швейцария Число занятых полный день, млн III кв 2.77 2.79

18:10 Канада Речь главы Банка Канады М. Карни -

19:00 США Федеральный бюджет Ноябрь -98.5 -138.0

23:50 Япония Индекс деловой активности в секторе услуг Октябрь -0.7% 0.5%

© 2000-2026. Все права защищены.

Сайт находится под управлением TeleTrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

Информация, представленная на сайте, не является основанием для принятия инвестиционных решений и дана исключительно в ознакомительных целях.

Компания не обслуживает и не предоставляет сервис клиентам, которые являются резидентами US, Канады, Ирана, Йемена и стран внесенных в черный список FATF.

Проведение торговых операций на финансовых рынках с маржинальными финансовыми инструментами открывает широкие возможности и позволяет инвесторам, готовым пойти на риск, получать высокую прибыль. Но при этом несет в себе потенциально высокий уровень риска получения убытков. Поэтому перед началом торговли следует ответственно подойти к решению вопроса о выборе соответствующей инвестиционной стратегии с учетом имеющихся ресурсов.

Использование информации: при полном или частичном использовании материалов сайта ссылка на TeleTrade как источник информации обязательна. Использование материалов в интернете должно сопровождаться гиперссылкой на сайт teletrade.org. Автоматический импорт материалов и информации с сайта запрещен.

По всем вопросам обращайтесь по адресу pr@teletrade.global.

переводы