- Аналитика

- Новости и инструменты

- Новости рынков

Новости и прогнозы: фондовый рынок от 23-12-2016

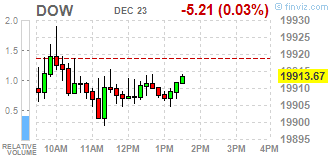

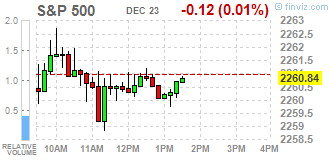

Основные фондовые индексы США около нуля в пятницу, так как участники рынка воздерживаются от больших инвестиций в преддверии праздничного сезона.

Как показали окончательные результаты исследований, представленные Thomson-Reuters и Мичиганским институтом, в декабре американские потребители чувствовали себя более оптимистично в отношении экономики, чем в прошлом месяце. Согласно данным, в декабре индекс потребительских настроений вырос до 98,2 пункта по сравнению с окончательным чтением за ноябрь 93,8 пункта и предварительным значением за декабрь 98 пункта. Прогнозировалось, что индекс составит 98 пункта.

Вместе с тем, Министерство торговли США опубликовало доклад, который показал гораздо больший, чем ожидалось, рост продаж новостроек в США в ноябре. В докладе говорится, что продажи новостроек выросли на 5,2% до годового уровня 592 000 в ноябре по сравнению с 563 000 в октябре. Экономисты ожидали, что продажи новых домов вырастут на 3% до 575 000.

Стоимость нефти немного снизилась в преддверии рождественских и новогодних праздников Участники рынка не решаются открывать новые позиции, и предпочитают дождаться свидетельств того, как ОПЕК и не входящим картель странам удается запланированное сокращение добычи.

Компоненты индекса DOW преимущественно в минусе (19 из 30). Больше остальных выросли акции The Procter & Gamble Company (PG, +0.63%). Аутсайдером являются акции Microsoft Corporation (MSFT, -0.91%).

Большинство индексов S&P в минусе. Лидером является сектор здравоохранения (+0.6%). Больше всего упал сектор коммунальных услуг (-0.2%).

На текущий момент:

Dow 19856.00 -17.00 -0.09%

S&P 500 2256.00 -2.75 -0.12%

Nasdaq 100 4934.75 -1.75 -0.04%

Oil 52.81 -0.14 -0.26%

Gold 1133.90 +3.20 +0.28%

U.S. 10yr 2.54 -0.02

Информационно-аналитический отдел TeleTrade

Инвесторы из Уолл-стрит с нетерпением ожидают публикации результатов компаний финансового сектора, особенно после невообразимого ралли банков после выбора Дональда Трампа президентом США. Результаты банков также вызывают интерес со стороны участников рынка, так как служат барометром экономического здоровья США. Американский финансовый конгломерат, крупнейшая банковская холдинговая компания в США по числу активов Bank of America (BAC), намерен объявить о результатах за четвертый квартал 13 января 2017 года. Стоит отметить, что банки Уолл-Стрит, такие как Wells Fargo (WFC), Citigroup (C), Bank of America и JPMorgan Chase (JPM) ожидают хороших результатов в отчетном квартале.

Торговые доходы будут расти, так как рыночные настроения стали положительными на фоне растущих экономических основ. Доход и прибыль банков также получили импульс от недавнего повышения ставки на 25 базисных пунктов со стороны ФРС.

Цены на нефть отскакивают от исторических минимумов, а опасения по поводу невыполнения обязательств по кредитам в этих секторах ослабевают. Все эти факторы указывают на яркий сезон отчетностей для банковского сектора.

Согласно средним прогнозам от Reuters, чистый доход Bank of America, как ожидается, вырастет по сравнению с аналогичным периодом прошлого года на 7%, до $21 млрд. Чистая прибыль, как ожидается, составит $4,1 млрд за квартал по сравнению с $3,1 млрд в аналогичном квартале 2015 года и $4,5 млрд в прошлом квартале.

EPS (прибыль на акцию), по прогнозам, составит $0,38, что на 35,0% больше чем годом ранее. В предыдущем квартале прибыль на акцию банка составила $0,41.

На текущий момент акции Bank of America (BAC) котируются по $22,57 (+0,13%)

Информационно-аналитический отдел TeleTrade

Европейские фондовые рынки завершили последнюю сессию недели вблизи уровня открытия, причиной чему была низкая торговая активность в преддверии рождественских и новогодних праздников.

Доходность 10-и летних облигаций в начале сегодняшней торговой сессии находится на уровне 2.53% (-2 б.п.).

Нефть (WTI) $52.54 (-0.77%)

Золото $1,132.30 (+0.14%)

Перед открытием рынка фьючерс S&P находится на уровне 2,256.75 (-0.09), фьючерс NASDAQ снизился на 0.10% до уровня 4,931.50. Внешний фон нейтральный. Основные фондовые индексы Азии завершили сессию в минусе. Основные фондовые индексы Европы на текущий момент демонстрируют преимущественно рост.

Nikkei Closed

Hang Seng 21,574.76 -61.44 -0.28%

Shanghai 3,110.00 -29.55 -0.94%

FTSE 7,068.17 +4.49 +0.06%

CAC 4,835.61 +0.98 +0.02%

DAX 11,437.08 -19.02 -0.17%

Февральские нефтяные фьючерсы Nymex WTI в данный момент котируются по $52.33 за баррель (-1.17%)

Золото торгуется по $1,132.00 за унцию (+0.10%)

Фьючерсы на основные фондовые индексы США на премаркете демонстрируют незначительные изменения при низкой активности инвесторов в свете приближающихся трехдневных выходных.

Важных статистических данных, которые смогли бы оказать влияние на настроения участников рынка, перед открытием не публиковалось. В то же время мощный позитивный импульс, который рынок получил после победы республиканца Дональда Трампа, обещающего снижение корпоративных налогов и увеличение расходов на инфраструктуру, почти полностью утих. Теперь инвесторы ожидают сообщения о реализации обещанных стимулов, а также внимательно отслеживают макроэкономические данные, которые могут оказать влияние на дальнейшую денежно-кредитную политику ФРС.

Среди сообщений корпоративного характера стоит отметить новость о том, что банки Deutsche Bank (DB) и Credit Suisse (CS) договорились выплатить в общей сложности $12.5 млрд. для урегулирования претензий Минюста США относительно их роли в ипотечном кризисе США в 2007-2008 гг. При этом Deutsche Bank предстоит выплатить $7.2 млрд. (ниже ранее озвучиваемых оценок штрафа на уровне $14 млрд.), Credit Suisse - $5.3 млрд. На премаркете акции DB подорожали на 0.6%, тогда как акции CS упали на 0.7%.

После начала торгов влияние на их ход могут оказать данные данные по продажам жилья на первичном рынке и отчет по настроению потребителей от Reuters/Michigan, которые выйдут в 15:00 GMT.

(компания / тикер / цена / изменение ($/%) / проторгованый объем)

| ALTRIA GROUP INC. | MO | 67.65 | -0.03(-0.0443%) | 2172 |

| Amazon.com Inc., NASDAQ | AMZN | 765.1 | -1.24(-0.1618%) | 1587 |

| Apple Inc. | AAPL | 115.8 | -0.49(-0.4214%) | 31416 |

| AT&T Inc | T | 42.63 | -0.09(-0.2107%) | 4062 |

| Barrick Gold Corporation, NYSE | ABX | 14.18 | 0.06(0.4249%) | 35937 |

| Boeing Co | BA | 158.25 | 0.79(0.5017%) | 1019 |

| Citigroup Inc., NYSE | C | 60.39 | -0.10(-0.1653%) | 3944 |

| Deere & Company, NYSE | DE | 102.96 | -0.13(-0.1261%) | 140 |

| Facebook, Inc. | FB | 117.35 | -0.05(-0.0426%) | 16192 |

| FedEx Corporation, NYSE | FDX | 193 | 2.11(1.1053%) | 1232 |

| Ford Motor Co. | F | 12.45 | 0.05(0.4032%) | 53608 |

| Freeport-McMoRan Copper & Gold Inc., NYSE | FCX | 13.73 | -0.07(-0.5072%) | 16041 |

| General Electric Co | GE | 31.79 | -0.03(-0.0943%) | 6124 |

| General Motors Company, NYSE | GM | 35.7 | 0.01(0.028%) | 12429 |

| Goldman Sachs | GS | 239.98 | -0.14(-0.0583%) | 3525 |

| JPMorgan Chase and Co | JPM | 86.8 | -0.09(-0.1036%) | 1658 |

| Merck & Co Inc | MRK | 59.75 | 0.17(0.2853%) | 1590 |

| Nike | NKE | 52.3 | 0.16(0.3069%) | 6437 |

| Pfizer Inc | PFE | 32.27 | -0.07(-0.2164%) | 425 |

| Tesla Motors, Inc., NASDAQ | TSLA | 208.5 | 0.05(0.024%) | 1351 |

| The Coca-Cola Co | KO | 41.66 | 0.11(0.2647%) | 536 |

| Twitter, Inc., NYSE | TWTR | 16.24 | -0.17(-1.036%) | 94341 |

| United Technologies Corp | UTX | 109.71 | -0.75(-0.679%) | 1200 |

| Verizon Communications Inc | VZ | 53.66 | 0.01(0.0186%) | 789 |

| Wal-Mart Stores Inc | WMT | 69.65 | 0.06(0.0862%) | 1060 |

| Walt Disney Co | DIS | 105.1 | -0.32(-0.3035%) | 1350 |

| Yahoo! Inc., NASDAQ | YHOO | 38.6 | 0.10(0.2597%) | 1854 |

| Yandex N.V., NASDAQ | YNDX | 20.35 | -0.15(-0.7317%) | 800 |

Повышение рейтингов:

Снижение рейтингов:

Прочее:

Аналитики Aegis Capital присвоили акциям FedEx (FDX) рейтинг Buy; целевая стоимость $215

Европейские фондовые индексы открылись преимущественно ростом, хотя объемы торгов должны оставаться пониженными, поскольку трейдеры сокращают активность накануне Рождества. Минусует британский рынок, снижается также греческий индекс.

Главная тема дня на европейских рынках в пятницу - банковский сектор, от штрафов Deutsche Bank и Credit Suisse до возросшего потенциала спасения итальянских финансовых учреждений, включая старейший из существующих банков мира - Monte dei Paschi di Siena.

Сводный индекс крупнейших предприятий региона Stoxx Europe 600 повысился на 0,1%, до 360,20 пункта. С начала декабря индикатор прибавил 5,3%, с начала года он снизился на 1,5%, но все еще может отыграть это падение в последние предновогодние сессии, считают эксперты.

Цена бумаг итальянских банков UniCredit SpA и Intesa Sanpaolo SpA увеличилась более чем на 1,4%. Италия готовится к вливанию до 20 млрд евро в банковский сектор.

Акции Deutsche Bank подорожали на 4,3% на торгах во Франкфурте после того, как банку удалось сократить размер взысканий в связи с ипотечными облигациями в США почти вдвое. Deutsche Bank заплатит в общей сложности $7,2 млрд вместо первоначально предполагавшихся $14 млрд, из которых только $3,1 млрд - это сам штраф в денежной форме, а остальная сумма приходится на меры по компенсации ущерба, нанесенного потребителям.

Цена бумаг Credit Suisse на торгах в Цюрихе повысилась всего на 0,5%, поскольку его штраф был ближе к ожиданиям рынка и начальным требованиям регуляторов США - $5,3 млрд при прогнозе от $5 млрд до $7 млрд.

Рыночная стоимость банка Barclays уменьшилась на 0,7%. Министерство юстиции США в четверг подало иск против Barclays, обвинив его в мошеннических действиях при продаже ипотечных облигаций почти десять лет назад.

Индекс европейских банков Stoxx 600 Banks подскочил в декабре на 9,3%, продемонстрировав самый значительный подъем с февраля 2015 года.

Котировки ценных бумаг нидерландского страховщика NN Group NV, который объявил о покупке Delta Lloyd за 2,5 млрд евро, выросли на 4%.

Акции BASF SE потеряли 0,3%, несмотря на то, что новейший гербицид швейцарской компании, Engenia, был одобрен Агентством по охране окружающей среды США.

На текущий момент

FTSE 7057.43 -6.25 -0.09%

DAX 11463.15 7.05 0.06%

CAC 4836.00 1.37 0.03%

Информационно-аналитический отдел TeleTrade

По итогам сегодняшних торгов большинство фондовых индексов Азиатско-Тихоокеанского региона закрылись на отрицательной территории снова следуя за рынком американских акций.

Сегодня рынки Японии были закрыты в связи с Днем рождения императора. Читать далее ...

Consumer Reports, издание Союза потребителей США, обнародовало ежегодный обзор удовлетворенности собственников авто, который дает представление о том, каких автопроизводителей население любит, и о тех, кто ему (населению) менее интересен. Он говорит, что покупатели чувствуют об автомобилях, которые они купили.

Бренд рейтинг Consumer Reports репрезентирует настроения владельцев по всей продуктовой линейке каждого бренда. (Удовлетворённость моделью определяется процентом владельцев, которые ответили "определенно да" на вопрос о том, купили бы они то же транспортное средство, если бы им выпала возможность выбрать заново). Для определения любви или отвержения к бренду, издание использует среднее арифметическое значения балла удовлетворенности для моделей каждого бренда.

По требованиям каждый бренд должен иметь по крайней мере две модели со статистикой. Для последнего анализа, издание фокусировало внимание на автомобилях 2014-2017 модельных годов для представления текущего состояния брендов, число которых составило более 300 тысяч в опросе.

Последнее исследование показало, что такие бренды, как Tesla, Porsche, Audi и Subaru вновь остались в топ-четверке в текущем году. В то же время некоторые другие бренды показали существенные изменения. Lincoln поднялся с 21-го места в прошлом году на 12-е в этом году, а Hyundai подскочил до 13-го на 24-е, благодаря преимуществам новых и недавно модернизированных моделей.

Напротив, бренд Ram, который продает только пикапы и фургоны, существенно сместился вниз в рейтинге - с 5-го места в прошлом году на 17-е в текущем году. Другие бренды, которые ушли на более низкие строчки рейтинга, включают BMW (с 6-го на 14-е место) и Volkswagen (с 16-го на 24-ю позицию).

Акции TSLA по итогам торгов четверга закрылись на уровне $208.45 (+0.36%).

| Место | Бренд | Купили бы снова |

| 1 | Tesla | 91% |

| 2 | Porsche | 84% |

| 3 | Audi | 77% |

| 4 | Subaru | 76% |

| 5 | Toyota | 76% |

| 6 | Honda | 75% |

| 7 | Mazda | 74% |

| 8 | Chrysler | 73% |

| 9 | Chevrolet | 73% |

| 10 | Lexus | 73% |

| 11 | GMC | 73% |

| 12 | Lincoln | 73% |

| 13 | Hyundai | 73% |

| 14 | BMW | 72% |

| 15 | Ford | 72% |

| 16 | Mini | 71% |

| 17 | Ram | 70% |

| 18 | Kia | 70% |

| 19 | Mercedes-Benz | 69% |

| 20 | Volvo | 69% |

| 21 | Buick | 68% |

| 22 | Cadillac | 68% |

| 23 | Dodge | 66% |

| 24 | Volkswagen | 64% |

| 25 | Jeep | 60% |

| 26 | Acura | 58% |

| 27 | Infiniti | 58% |

| 28 | Nissan | 58% |

| 29 | Fiat | 53% |

Основные фондовые индексы Азиатско-Тихоокеанского региона торгуются в красной зоне, вслед за снижением котировок н фондовом рынке США, где ралли, начавшееся после выборов, уступило место предвкушению праздников. Фондовый рынок Японии сегодня закрыт в связи с празднованием Дня рождения Императора.

Широчайший Индекс MSCI по акциям Азиатско-Тихоокеанского региона за пределами Японии, снизился на 0,3%.

Индекс Китая CSI 300 снизился до 0,5%, на пути к потере 0,8% за неделю. Hang Seng в Гонконге отступил на 0,5%.

Shanghai Composite 3,120.45 -19.11 -0.61%

S&P/ASX 200 5,627.90 -16.04 -0.28%

NZX 50 6,876.99 +25.12 +0.37%

Информационно-аналитический отдел TeleTrade

(индекс/цена закрытия/изменение, пункты/изменение, %)

Nikkei 225 19,427.67 -16.82 -0.09%

Shanghai Composite 3,140.15 +2.73 +0.09%

S&P/ASX 200 5,643.94 0.00 0.00%

FTSE 100 7,063.68 +22.26 +0.32%

CAC 40 4,834.63 +0.81 +0.02%

Xetra DAX 11,456.10 -12.54 -0.11%

S&P 500 2,260.96 -4.22 -0.19%

Dow Jones Industrial Average 19,918.88 -23.08 -0.12%

S&P/TSX Composite 15,335.23 +29.34 +0.19%

Основные фондовые индексы США умеренно снизились на фоне падения акций компании Apple (AAPL) после того, как финская Nokia сообщила, что подала ряд исков против производителя iPhone за нарушение патентных прав.

© 2000-2026. Все права защищены.

Сайт находится под управлением TeleTrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

Информация, представленная на сайте, не является основанием для принятия инвестиционных решений и дана исключительно в ознакомительных целях.

Компания не обслуживает и не предоставляет сервис клиентам, которые являются резидентами US, Канады, Ирана, Йемена и стран внесенных в черный список FATF.

Проведение торговых операций на финансовых рынках с маржинальными финансовыми инструментами открывает широкие возможности и позволяет инвесторам, готовым пойти на риск, получать высокую прибыль. Но при этом несет в себе потенциально высокий уровень риска получения убытков. Поэтому перед началом торговли следует ответственно подойти к решению вопроса о выборе соответствующей инвестиционной стратегии с учетом имеющихся ресурсов.

Использование информации: при полном или частичном использовании материалов сайта ссылка на TeleTrade как источник информации обязательна. Использование материалов в интернете должно сопровождаться гиперссылкой на сайт teletrade.org. Автоматический импорт материалов и информации с сайта запрещен.

По всем вопросам обращайтесь по адресу pr@teletrade.global.

переводы