- Аналитика

- Новости и инструменты

- Новости рынков

Новости и прогнозы: фондовый рынок от 27-05-2016

Основные фондовые индексы США завершили сегодняшние торги выше нуля

По итогам торговой недели: DOW +2.07%, S&P +2.15%, Nasdaq +3.38%

В понедельник фондовые площадки США завершили торги с незначительным понижением. Инвесторы продолжали уделять повышенное внимание экономическим данным по США и перспективам повышения процентных ставок. В Markit Economics сообщили, что предварительный производственный индекс PMI упал до 50,5 в мае с 50,8 в апреле, уступив ожиданиям увеличения до 51,0. Это был самый низкий уровень с сентября 2009 года. "Слабые данные производственного PMI ставят под сомнение способность экономики США на отскок от разочаровывающего начала года во 2-м квартале, - сказал экономист Markit Крис Уильямсон. - Исследование сигнализирует, что производство будет выступать в качестве сопротивления экономического роста во втором квартале, в результате чего экономика будет вновь зависеть от сектора услуг, а потребители, в частности, будут поддерживать экономический рост".

Во вторник основные фондовые индексы США продемонстрировали заметное повышение, отыграв потери понедельника. Банковский сектор оказался в лидерах, поскольку инвесторы предположили возможность повышения процентной ставки в июне. Накануне президент ФРБ Филадельфии Патрик Харпер заявил, что допускает два или даже три повышения ставки до конца текущего года при условии, что статистические данные будут указывать на укрепление американской экономики.

Кроме того, стало сегодня известно, в США продажи новых домов для одной семьи выросли до максимума более чем за восемь лет в апреле, а цены достигли рекордно высокого уровня, Министерство торговли сообщило, что продажи новых домов подскочили на 16,6% и достигли годового уровня 619 000 единиц, самого высокого уровня с января 2008 года. Процентное увеличение было самым большим с января 1992 года. Экономисты прогнозировали, что продажи достигнут 523 000 единиц.

В среду фондовые индексы США умеренно выросли. Возможность повышения процентной ставки ФРС США уже этим летом позитивно сказалась на акциях банков. Кроме того, предварительные данные от Markit Economics показали, что активность в сфере услуг США продолжила расширятся в мае, но темпы роста замедлились до 3-месячного минимума, что было связано с относительно приглушенным спросом со стороны клиентов и менее благоприятными внутренними экономическими условиями. Индекс PMI для сферы услуг в мае снизился до 51,2 пункта против 52,8 пункта в апреле. Экономисты ожидали повышения до 53,1 пункта.

В четверг фондовые индексы США завершили торги смешано, взяв паузу после двухдневного роста, поскольку инвесторы ждали выступления председателя ФРС Йеллен в пятницу. В фокусе также оказались данные от Министерства торговли. Как стало известно, заказы на товары длительного пользования, предметы подскочили на 3,4% в прошлом месяце после пересмотренного в сторону увеличения роста на 1,9% в марте. Ранее сообщалось, что заказы выросли на 1,3% в марте. Между тем, первичные обращения за пособием по безработице упали на 10 000 и составили 268 000 за неделю, завершившуюся 21 мая. Это было ниже прогноза экономистов 275 000.

В пятницу фондовые индексы Уолл-стрит незначительно прибавили, а S&P 500 записал крупнейший недельный прирост с марта. На динамику торгов повлияли данные по США и заявления главы ФРС Йеллен. Она отметила, что в случае дальнейшего улучшения ситуации в экономике и на рынке труда, целесообразно будет постепенно и осторожно повышать ставки. "Судя по данным, рост ускоряется. Вероятно, в следующие месяцы повышение ставок будет целесообразным", - заявила Йеллен. Между тем, стало известно, что реальный валовой внутренний продукт увеличился в годовом исчислении на 0,8% в первом квартале 2016 года. В четвертом квартале реальный ВВП увеличился на 1,4%. В предварительной оценке, прирост реального ВВП составил 0,5%. Во второй оценке за первый квартал, сокращение частных инвестиций в запасы было меньше, чем предполагалось ранее. Кроме того, как показали окончательные результаты исследований, представленные Thomson-Reuters и Мичиганским институтом, в мае индекс потребительских настроений вырос до 94,7 пункта по сравнению с окончательным чтением за апрель 89,0 пункта и предварительным значением за май 95,8 пункта. Согласно средним оценкам, данный индекс должен был составить 95,4 пункта.

В отраслевом разрезе все сектора индекса S&P за период 23 - 27 мая включительно показали повышение. Максимальный прирост зафиксировал технологический сектор (+3,1%)

Что касается компонентов индекса DOW, за прошедшую неделю рост показали 27 из 30 акций, входящих в состав индекса. Наибольший отрицательный результат за неделю продемонстрировали акции NIKE, Inc. (NKE, -2.10%). Лидером были акции Apple Inc. (AAPL, +6.59%).

Европейские фондовые индексы завершили сегодняшние торги в зеленой зоне. По итогам недели индексы также выросли, зафиксировав третье повышение подряд, чему способствовал оптимизм, что экономика США достаточно сильна, чтобы выдержать более высокие процентные ставки.

Основные фондовые индексы Уолл-стрит незначительно прибавили в пятницу, S&P 500 на пути к крупнейшему еженедельному приросту с марта. Инвесторы ждут выступления главы ФРС Джаннет Йеллен, от которой ожидают услышать сигналы относительно дальнейших действий федрезерва.

Как стало сегодня известно, реальный валовой внутренний продукт - стоимость товаров и услуг, производимых национальной экономикой за вычетом стоимости товаров и услуг, используемых в производстве, с поправкой на изменения цен - увеличился в годовом исчислении на 0,8% в первом квартале 2016 года, в соответствии со "второй" оценкой, публикуемой Бюро экономического анализа. В четвертом квартале реальный ВВП увеличился на 1,4%. Оценка ВВП, выпущенная сегодня, основана на более полных исходных данных, чем были доступны для «первой» оценки, выпущенной в прошлом месяце. В предварительной оценке, прирост реального ВВП составил 0,5%. Во второй оценке за первый квартал, сокращение частных инвестиций в запасы было меньше, чем предполагалось ранее.

Кроме того, как показали окончательные результаты исследований, представленные Thomson-Reuters и Мичиганским институтом, в мае американские потребители чувствовали себя более оптимистично в отношении экономики, чем в предыдущем месяце. Согласно данным, в мае индекс потребительских настроений вырос до 94,7 пункта по сравнению с окончательным чтением за апрель 89,0 пункта и предварительным значением за май 95,8 пункта. Согласно средним оценкам, данный индекс должен был составить 95,4 пункта.

Цена на нефтяные фьючерсы немного снизилась, отступив от семимесячных максимумов, так как инвесторы фиксировали прибыль и взвешивали перспективы добычи нефти из-за повышения цен в район $50 за баррель. Давление на котировки также оказывает укрепление доллара США. Однако, перебои с поставками нефти из различных регионов мира сдерживают падение цен.

Компоненты индекса DOW преимущественно в плюсе (21 из 30). Аутсайдером являются акции Wal-Mart Stores Inc. (WMT, -0,51%). Больше остальных выросли акции UnitedHealth Group Incorporated (UNH, +1,02%).

Сектора индекса S&P двигаются разнонаправленно. Больше всего упал сектор основных материалов (-0,3%). Лидером является сектор услуг (+0,6%).

На текущий момент:

Dow 17845.00 +28.00 +0.16%

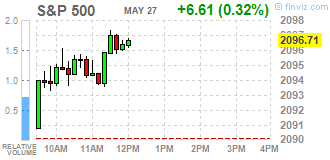

S&P 500 2094.25 +4.50 +0.22%

Nasdaq 100 4510.75 +18.50 +0.41%

Oil 49.27 -0.21 -0.42%

Gold 1217.00 -5.70 -0.47%

U.S. 10yr 1.82 -0.05

Microsoft (MSFT) в среду заявил, что предпримет шаги для оптимизации своего бизнеса мобильных телефонов. Компания сообщила о сокращении 1850 рабочих мест, а также, что возьмет на себя $950 млн ответственности под обесценивание и реструктуризацию.

Компания является одной из крупнейших технологических голубых фишек, и ее акции находятся во многих портфелях инвесторов.

Новости на этой неделе последовали за заявлением Microsoft на прошлой неделе о продаже своего низкоприбыльного бизнеса мобильных телефонов компании Foxconn FIH Mobile и финской компании HMD Global. Microsoft приобрел бизнес мобильных телефонов в 2014 году у Nokia за $7,5 млрд.

Сделка с Nokia беспокоила с самого начала. В июле прошлого года Microsoft зафиксировал $7,6 млрд убытка от обесценения, связанного с бизнесом Nokia.

Смартфоны на ОС Microsoft просто не в состоянии конкурировать с iPhone от Apple или смартфонами на операционной системы Android от Alphabet Inc. (бывший Google).

В то время как Apple и Alphabet контролируют 96% платформ смартфонов, Microsoft удерживает только долю в 2,8%, в соответствии с данными исследовательской компании Gartner.

Тем не менее, это не означает, что Microsoft выходит из рынка мобильных телефонов. Компания понимает, что ее эксперимент с Nokia был ошибкой, и что лучше сосредоточиться на приложениях для мобильных телефонов.

"Мы перенаправляем наши усилия в телефонах, где мы имеем дифференциацию. Мы будем продолжать внедрять инновации и наши облачные сервисы на всех мобильных платформах", - отметил главный исполнительный директор Microsoft Сатья Наделла в своем заявлении.

"Мы сворачиваемся, но мы не уходим", - добавил Терри Майерсон, глава Windows и подразделения устройств.

Ни в коем случае не стоит рассматривать решение технологического гиганта как катастрофу. Наоборот, Microsoft пытается упорядочить свой бизнес мобильных телефонов. Некоторые аналитики сказали бы, что сделка Nokia была обречена с самого начала.

Отдаляясь от производства телефонов, Microsoft сможет выделять больше ресурсов на более перспективные продукты, в частности, облачный сервис Azure. Azure хорошо работает по сравнению с конкурентами, такими как, например, облачная служба от Amazon.

Инвесторы, похоже, согласны с решением по упорядочению мобильного бизнеса Microsoft.

Бизнес-план компании Microsoft вращается вокруг долгосрочной перспективы, что среди прочего является лучшим для инвесторов в этой компании. Microsoft по-прежнему силен, и инвесторы должны рассматривать новость среды как знак того, что компания знает что делать.

На текущий момент акции Microsoft (MSFT) отируются по $51,90 (+0,02%)

Доходность 10-и летних облигаций в начале сегодняшней торговой сессии находится на уровне 1.84% (+1 б.п.).

Нефть (WTI) $48.76 (-1.46%)

Золото $1218.30 (-0.36%)

Перед открытием рынка фьючерс S&P находится на уровне 2091.75 (+0.10%), фьючерс NASDAQ повысился на 0.18% до уровня 4500.25.

Внешний фон нейтральный. Основные фондовые индексы Азии завершили торговую сессию разнонаправленно. Основные фондовые индексы Европы на текущий момент преимущественно демонстрируют смешанную динамикую.

Nikkei 16,834.84 +62.38 +0.37%

Hang Seng 20,576.77 +179.66 +0.88%

Shanghai Composite 2,821.54 -0.91 -0.03%

FTSE 6,261 -4.65 -0.07%

CAC 4,503.53 -9.11 -0.20%

DAX 10,286.05 +13.34 +0.13%

Июльские нефтяные фьючерсы Nymex WTI в данный момент котируются по $48.95 за баррель (-1.07%)

Золото торгуется по $1218.20 за унцию (-0.18%)

Фьючерсы на основные фондовые индексы США на премаркете демонстрируют незначительный рост после публикации пересмотренных данных по ВВП США за первый квартал 2016 года и перед выступлением главы ФРС Джаннет Йеллен.

Как показала "вторая" оценка Бюро экономического анализа,основана на более полных исходных данных, реальный ВВП увеличился в годовом исчислении на 0.8% в первом квартале 2016 года. В предварительной оценке, выпущенной в прошлом месяце, прирост реального ВВП составил 0.5%. Во второй оценке за первый квартал, сокращение частных инвестиций в запасы было меньше, чем предполагалось ранее. Напомним, в четвертом квартале 2015 года реальный ВВП увеличился на 1.4%.

Рост реального ВВП в первом квартале в основном отражает позитивный вклад от расходов на личное потребление (PCE), жилых инвестиций в основной капитал, а также расходов государственных и местных органов власти, которые были частично компенсированы отрицательными вкладами от нежилых инвестиций в основной капитал, экспорта, частных инвестиций в товарно-материальные запасы и расходов федерального правительства. Импорт, который вычитается в расчете ВВП, снизился. В то же время замедление реального ВВП в первом квартале в основном отражает большее снижение нежилых инвестиций в основной капитал, замедление в PCE, а также спад в расходах федерального правительства, которые были частично компенсированы за счет подъема в государственных и местных государственных расходах, а также ускорения жилых инвестиций в основной капитал.

Участники рынка ждут выступления главы ФРС Джаннет Йеллен (начало в 17:15 GMT), от которой ожидают услышать сигналы относительно дальнейших действий федрезерва. Однако подобные ожидания сегодня могут не оправдаться. Сегодня Йеллен будет выступать в Рэдклиффском институте перспективных исследований (Radcliffe Institute for Advanced Study) Гарвардского университета, где ей будут вручать медаль, которая ежегодно вручается людям, оказавшим наибольшее преобразующее влияние на общество. Скорее всего, какие-либо комментарии на тему перспектив денежно-кредитной политики ФРС Джанет Йеллен озвучит уже на своем следующем выступлении, которое состоится 6 июня, за неделю до заседания FOMC.

Важных сообщений корпоративного характера, способных оказать влияние на динамику широкого рынка, на премаркете отмечено не было.

Кроме выступления Йеллен, на ход торгов сегодня могут оказать данные по индексу потребительских настроений от Reuters/Michigan, которые выйдут в 14:00 GMT.

(компания / тикер / цена / изменение ($/%) / проторгованый объем)

| ALCOA INC. | AA | 9.54 | 0.03(0.3155%) | 17102 |

| Amazon.com Inc., NASDAQ | AMZN | 715.99 | 1.08(0.1511%) | 7617 |

| American Express Co | AXP | 65.33 | 0.10(0.1533%) | 181 |

| Apple Inc. | AAPL | 99.37 | -1.04(-1.0358%) | 282017 |

| AT&T Inc | T | 38.92 | 0.08(0.206%) | 968 |

| Barrick Gold Corporation, NYSE | ABX | 16.97 | -0.16(-0.934%) | 34266 |

| Boeing Co | BA | 129.07 | -0.24(-0.1856%) | 400 |

| Chevron Corp | CVX | 101.2 | -0.30(-0.2956%) | 2390 |

| Cisco Systems Inc | CSCO | 28.93 | 0.03(0.1038%) | 8055 |

| Citigroup Inc., NYSE | C | 46.25 | 0.14(0.3036%) | 4890 |

| Facebook, Inc. | FB | 119.62 | 0.15(0.1256%) | 34556 |

| Ford Motor Co. | F | 13.49 | 0.03(0.2229%) | 6544 |

| Freeport-McMoRan Copper & Gold Inc., NYSE | FCX | 11.43 | 0.09(0.7937%) | 88875 |

| General Electric Co | GE | 30.03 | 0.01(0.0333%) | 1272 |

| General Motors Company, NYSE | GM | 31.39 | 0.10(0.3196%) | 2754 |

| Goldman Sachs | GS | 159.05 | 0.48(0.3027%) | 125 |

| Google Inc. | GOOG | 726.91 | 2.79(0.3853%) | 2801 |

| Hewlett-Packard Co. | HPQ | 13.04 | -0.00(-0.00%) | 500 |

| Intel Corp | INTC | 31.58 | 0.09(0.2858%) | 570 |

| JPMorgan Chase and Co | JPM | 65.11 | 0.08(0.123%) | 4138 |

| Microsoft Corp | MSFT | 51.9 | 0.01(0.0193%) | 3033 |

| Pfizer Inc | PFE | 34.35 | -0.08(-0.2324%) | 550 |

| Starbucks Corporation, NASDAQ | SBUX | 55.49 | 0.20(0.3617%) | 2071 |

| Tesla Motors, Inc., NASDAQ | TSLA | 225.79 | 0.67(0.2976%) | 9114 |

| The Coca-Cola Co | KO | 44.71 | 0.02(0.0448%) | 525 |

| Twitter, Inc., NYSE | TWTR | 14.28 | -0.02(-0.1399%) | 20130 |

| Visa | V | 79.15 | 0.15(0.1899%) | 525 |

| Wal-Mart Stores Inc | WMT | 70.8 | -0.05(-0.0706%) | 641 |

| Yahoo! Inc., NASDAQ | YHOO | 36.92 | 0.16(0.4353%) | 7853 |

| Yandex N.V., NASDAQ | YNDX | 19.91 | 0.06(0.3023%) | 1200 |

Как сообщает Reuters, ссылаясь на источники, знакомые с ситуацией, компания Verizon работает над формированием заявки на покупку основных активов Yahoo! с инвестиционным банком Bank Of America (BAC), который в прошлом году был одним из ведущих советников интернет-компании, поскольку стремится, чтобы ее заявка имела преимущество над предложениями других претендентов на втором этапе аукциона по покупке интернет-активов компании Yahoo!.

Представители Verizon, Yahoo! и Bank of America отказались от комментариев по данному вопросу.

Агентство Reuters отмечает, что Bank of America также может помочь обеспечить финансирование сделки Verizon, тогда как три другие задействованные в аукционе инвестиционные банки - Guggenheim Partners LLC, LionTree LLC и Allen & Company, - это лишь инвестиционные бутики, у которых отсутствуют или есть только ограниченные средства для финансирования сделки.

Акции YHOO на премаркете выросли до уровня $37.00 (+0.65%).

Акции VZ по итогам торгов четверга а выросли до уровня $50.16 (+0.62%).

Как сообщает Bloomberg, ссылаясь на источники, знакомые с ситуацией, китайская компания Citic Metal Co. ведет переговоры с компанией Freeport-McMoRan Inc. о покупке миноритарной доли в ее подразделениях в Северной и Южной Америке.

Согласно сообщению, компания Freeport-McMoRan, которая проводит двусторонние переговоры с потенциальными покупателями, также обсуждает возможность продажи еще с одной стороной. По данным Bloomberg, миноритарная доля, которая может включать в себя около 20% активов Freeport-McMoRan в Северной и Южной Америке, может принести ей около $2 млрд. Окончательное решение еще не принято и могут появиться новые лица, заинтересованные в покупке миноритарного пакета.

Акции FCX на премаркете выросли до уровня $11.40 (+0.53%).

Европейские фондовые индексы перешли от снижения на открытии к небольшому росту, в то время как бумаги Roche подскочили после положительных результатов предварительного анализа одного из ее препаратов.

В центре внимания участников рынков находится выступление главы ФРС Джаннет Йеллен (начало в 17:15 GMT), от которой ожидают услышать сигналы относительно дальнейших действий федрезерва. Однако подобные ожидания сегодня могут не оправдаться. Сегодня Йеллен будет выступать в Рэдклиффском институте перспективных исследований (Radcliffe Institute for Advanced Study) Гарвардского университета, где ей будут вручать медаль, которая ежегодно вручается людям, оказавшим наибольшее преобразующее влияние на общество. Скорее всего, какие-либо комментарии на тему перспектив денежно-кредитной политики ФРС Джанет Йеллен озвучит уже на своем следующем выступлении, которое состоится 6 июня, за неделю до заседания FOMC.

Капитализация Royal Dutch Shell Plc и BP Plc с открытия рынка уменьшилась соответственно на 0,3% и 0,5% после того, как цена нефти марки Brent опустилась ниже $50 за баррель.

В то же время дорожают акции производителей металлов, в том числе Rio Tinto Plc - на 0,9%, Glencore Plc - на 0,1%.

Цена бумаг Philips Lighting NV, производителя световой техники, подскочила более чем на 7%, до 21,5 евро, на дебютных торгах после IPO. Материнская компания Royal Philips NV разместила на открытом рынке 25% акций Philips Lighting по цене 20 евро, что оказалось немного ниже середины целевого диапазона в 18,5-22,5 евро за бумагу, объявленного на прошлой неделе. В целом бизнес Philips Lighting, история которого насчитывает 125 лет, оценивается в 3 млрд евро. Royal Philips планирует продать оставшуюся часть пакета Philips Lighting в ближайшие годы.

Испанский индекс IBEX упал на 0,3%, так как на банки страны продолжило оказывать влияние неожиданное объявление о плане испанского кредитора выпустить новые акции. Бумаги банка сбавили 4,7%.

Однако акции Roche выросли на 3,7% после того, как швейцарская фармкомпания объявила о положительных результатах третьей фазы клинических испытаний ее препарата Gazyva.

На текущий момент

FTSE 6268.15 2.50 0.04%

DAX 10282.31 9.60 0.09%

CAC 4515.23 2.59 0.06%

Основные фондовые индексы Азиатско-Тихоокеанского региона торгуются разнонаправленно.

Котировки на Токийской фондовой бирже растут на фоне снижения курса иены, однако повышение индексов было ограниченным, поскольку инвесторы ждут завершения саммита G7. Позитивные настроения на бирже поддерживаются также положительными данными о ситуации в экономике США.

В начале торгов дорожали акции компаний мобильной связи и торговых сетей.

Котировки на торгах в Китае продолжают снижаться. Как сообщило сегодня Государственного статистического управления КНР, прибыль крупных промышленных предприятий Китая с января по апрель текущего года выросла на 6,5% в годовом выражении, однако темпы роста этого показателя снизились на 0,9% по сравнению с первым кварталом.

За первые четыре месяца этого года из 41-й отрасли китайской промышленности в 33-х отмечен рост прибыли, у восьми объем доходов снизился. Наибольшее увеличение прибыли зафиксировано в черной металлургии и металлообработке - 41,9%, а также в электронике - 23%. Значительное снижение доходов продемонстрировала угольная промышленность - 92,2%. Нефте- и газодобывающая отрасли понесли убытки.

Nikkei 225 16,848.85 +76.39 +0.46 %

Hang Seng 20,344.98 -52.13 -0.26 %

S&P/ASX 200 5,419.7 +31.61 +0.59 %

Shanghai Composite 2,814.03 -8.41 -0.30 %

Topix 1,349.81 +6.94 +0.52 %

(индекс/цена закрытия/изменение, пункты/изменение, %)

Nikkei 225 16,772.46 +15.11 +0.09 %

Hang Seng 20,397.11 +29.06 +0.14 %

S&P/ASX 200 5,388.09 +15.58 +0.29 %

Shanghai Composite 2,822.57 +7.49 +0.27 %

FTSE 100 6,265.65 +2.80 +0.04 %

CAC 40 4,512.64 +31.00 +0.69 %

Xetra DAX 10,272.71 +67.50 +0.66 %

S&P 500 2,090.1 -0.44 -0.02 %

NASDAQ Composite 4,901.77 +6.88 +0.14 %

Dow Jones 17,828.29 -23.22 -0.13 %

© 2000-2026. Все права защищены.

Сайт находится под управлением TeleTrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

Информация, представленная на сайте, не является основанием для принятия инвестиционных решений и дана исключительно в ознакомительных целях.

Компания не обслуживает и не предоставляет сервис клиентам, которые являются резидентами US, Канады, Ирана, Йемена и стран внесенных в черный список FATF.

Проведение торговых операций на финансовых рынках с маржинальными финансовыми инструментами открывает широкие возможности и позволяет инвесторам, готовым пойти на риск, получать высокую прибыль. Но при этом несет в себе потенциально высокий уровень риска получения убытков. Поэтому перед началом торговли следует ответственно подойти к решению вопроса о выборе соответствующей инвестиционной стратегии с учетом имеющихся ресурсов.

Использование информации: при полном или частичном использовании материалов сайта ссылка на TeleTrade как источник информации обязательна. Использование материалов в интернете должно сопровождаться гиперссылкой на сайт teletrade.org. Автоматический импорт материалов и информации с сайта запрещен.

По всем вопросам обращайтесь по адресу pr@teletrade.global.

переводы