- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

- El EUR/USD alcanzó un máximo de dos semanas en 1.0700 y terminó la semana con ganancias mínimas.

- El sentimiento se tornó amargo tras el embargo de Silicon Valley Bank en EE.UU., con el consiguiente riesgo de contagio al sector.

- Los datos sobre el empleo en EE.UU. fueron dispares, pero mostraron signos de enfriamiento.

- La inflación alemana se mantuvo sin cambios y justificó un mayor ajuste del BCE.

El par EUR/USD subió un 0.45% a última hora de la sesión americana en un día de volatilidad en el comercio, en el que Wall Street iba a registrar importantes pérdidas por el colapso de una banca estadounidense. Esto eclipsó el esperado informe sobre el empleo en EE.UU., que los inversores analizaron con lupa, ya que la Reserva Federal de EE.UU. (Fed) señaló que aumentaría las tasas más rápidamente. En el momento de escribir, el par EUR/USD opera en 1.0639.

La aversión al riesgo no logró apuntalar al dólar en medio de una posible crisis bancaria en EE.UU.

Los mercados de acciones de EE.UU. están a punto de terminar la semana con el pie izquierdo. Los reguladores estadounidenses embargaron el Silicon Valley Bank (SVB) después de que la entidad no consiguiera reunir capital para cumplir sus requisitos. Ello provocó una conmoción en distintos segmentos de activos, al aumentar la preocupación por un posible contagio.

Por otra parte, el Departamento de Trabajo de EE.UU. informó de las nóminas no agrícolas de febrero. Las cifras superaron las previsiones de 205.000 y se situaron en 311.000. A pesar de que el titular abogaba por un dólar estadounidense más fuerte, al profundizar en los detalles, la Tasa de Desempleo se situó en el 3.6% frente al 3.4% estimado, una señal de que el mercado laboral se está enfriando. Las Ganancias Medias por Hora aumentaron un 4.6% interanual, por debajo de las estimaciones del 4.7%.

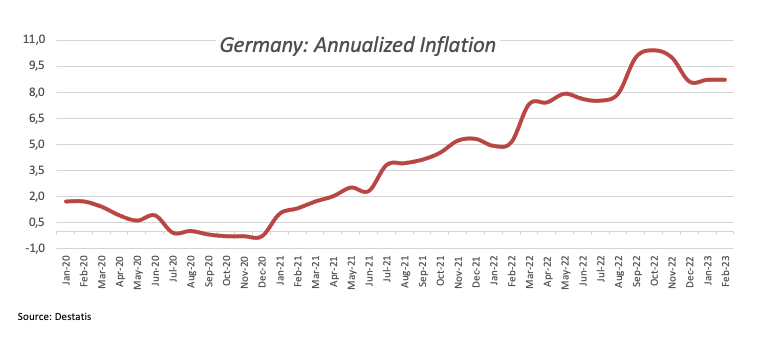

En la Eurozona, Alemania informó de una inflación del 8.7% interanual, sin cambios respecto al mes anterior. El Índice Armonizado de Precios al Consumo (IAPC) subió un 9.3% interanual, lo que refuerza la idea de que el Banco Central Europeo (BCE) siga ajustando su política monetaria.

Niveles técnicos del EUR/USD

Los economistas de ING esperan que el par AUD/USD siga bajo presión a corto plazo. Sin embargo, el dólar australiano recuperará terreno en la segunda mitad del año.

Espacio para recuperarse más allá del corto plazo

"El AUD se ha visto bastante afectado por el deterioro del sentimiento de riesgo global y la agitación geopolítica. Se necesitan mejoras en esos dos factores para permitir un rebote del AUD/USD, y es posible que eso sólo empiece a materializarse a partir del segundo trimestre."

"Pero la historia del crecimiento chino sigue situando al AUD en un lugar bastante ventajoso para beneficiarse de una estabilización más amplia del sentimiento de riesgo."

"Una ralentización de la inflación crea problemas para los halcones del RBA, pero nuestro caso base sigue siendo que se alcanzará el 4.10%, y que el AUD/USD volverá a subir de forma sostenible por encima de 0.70 en la segunda mitad de 2023."

El FOMC mantendrá la perspectiva de una política de tasas de interés "más altas durante más tiempo". Por lo tanto, los economistas de Rabobank esperan que el dólar estadounidense se fortalezca, impulsando el EUR/USD y el USD/CHF a 1.05 y 0.95 a tres meses, respectivamente.

El dólar seguirá apuntalado este año

"A principios de esta semana, el tono agresivo del testimonio del presidente de la Fed, Powell, llevó a un aumento en las expectativas del mercado de que la Fed podría subir las tasas de interés en 50 puntos básicos en su reunión de política de marzo. Su tono se moderó un poco en la segunda parte de su comparecencia al día siguiente, cuando indicó que la discusión sobre el tamaño del movimiento seguía en juego."

"En cuanto a la elección, mantenemos la opinión de que los responsables políticos se verán obligados a mantener las tasas más altas durante más tiempo para impulsar la inflación de nuevo al nivel del 2%."

"Mantenemos nuestra previsión de que el USD seguirá apuntalado este año. Vemos riesgo de caídas a 1.05 EUR/USD a tres meses vista y prevemos un USD/CHF a 0.95 en tres meses."

Las elecciones generales turcas se celebrarán en el segundo trimestre de 2023. Los economistas de Wells Fargo analizan cómo podría afectar a la lira (TRY) el resultado de las elecciones presidenciales.

TRY puede mantenerse estable si el presidente Erdogan conserva el cargo

"En caso de que el presidente Erdogan mantenga su cargo, la lira turca probablemente se mantenga en los niveles actuales hasta el final del ciclo electoral. A largo plazo, si las tendencias económicas y los marcos de política monetaria no cambian, podrían materializarse grandes depreciaciones puntuales de la TRY, pero como mínimo esperamos una depreciación de la lira hasta mediados de 2024. Creemos que el USD/TRY puede alcanzar 19.50 en el cuarto trimestre de 2023 y llegar a 20.00 a mediados de 2024. "

"En nuestro escenario de cambio de régimen, la lira podría experimentar una de las recuperaciones más importantes de la historia moderna a medida que se restaure un banco central independiente y se aplique un marco ortodoxo de política monetaria. En este escenario, el USD/TRY puede terminar 2023 en torno a 15.00 y alcanzar 14.00 a mediados de 2024".

- El par NZD/USD subió tras la publicación de un informe mixto sobre las nóminas no agrícolas de EE.UU.

- La Tasa de Desempleo en los Estados Unidos subió, aliviando la presión sobre la Reserva Federal para actuar.

- Análisis del precio del NZD/USD: Sigue sesgado a la baja, pero podría probar 0.6200.

El par NZD/USD avanza con fuerza tras la publicación de datos mixtos sobre el mercado laboral en Estados Unidos. Wall Street abrió a la baja, reflejando un sentimiento amargo, mientras que el dólar estadounidense (USD) se debilitó en todo el tablero de divisas. En el momento de escribir estas líneas, el par NZD/USD avanza un 0.76% y cotiza a 0.6142.

Tras las NFP estadounidenses, los futuros del mercado monetario comienzan a cotizar con una Fed menos agresiva

El dato más destacado del día, el informe de nóminas no agrícolas de EE.UU. de febrero, mostró que la economía añadió 311.000 puestos de trabajo, superando las estimaciones. Los datos de enero se revisaron a la baja de 517.000 a 504.000. La Tasa de Desempleo superó las estimaciones del 3.4%, situándose en el 3.6%, señal de que el mercado laboral se está relajando. Las Ganancias Medias por Hora crecieron un 4.6%, y la atención se desplazó hacia el Índice de Precios al Consumo (IPC) estadounidense del próximo martes.

Los datos debilitaron al dólar estadounidense, como lo muestra la subida del par NZD/USD de 0.6117 a 0.6140. La evaluación inicial del informe por parte de los inversores prevé que la Reserva Federal (Fed) de EE.UU. suba las tasas en 25 puntos básicos en marzo, contrariamente a un incremento de 50 puntos básicos. Mientras tanto, los mercados de swaps prevén la primera bajada de tasas para finales de año.

Durante la semana, el presidente de la Fed, Jerome Powell, declaró que los tipos alcanzarían un máximo al alza y que, si los datos justificaban un ritmo más rápido de ajuste, el banco central estadounidense estaba preparado para actuar. Una vez conocido el primer tramo de datos estadounidenses, Powell y compañía centrarán su atención en el IPC de la semana que viene. Los operadores deben recordar que el apagón de la Fed comenzaría el viernes a las 23:59 horas.

En el frente neozelandés, el calendario económico contó con el PMI empresarial de Nueva Zelanda, que se situó en 52 por encima de la lectura del mes anterior de 50.8, aumentando durante dos meses consecutivos después de tocar fondo en torno a 47.4 en noviembre de 2022. Las ventas de manufacturas en Nueva Zelanda cayeron un 9.9% interanual, su descenso más significativo desde mediados de 2020.

NZD/USD Análisis Técnico

El gráfico diario del NZD/USD sugiere que la tendencia bajista se mantiene intacta tras la aparición de un cruce mortal el 7 de marzo. Esto exacerbó la caída de los pares principales hasta mínimos de 0.6084. No obstante, el repunte de la tasa de desempleo en EE.UU. impulsó al NZD/USD hacia la zona de 0.6150. Si el NZD/USD recupera la EMA de 20 días en 0.6209, allanará el camino hacia la EMA de 100 días en 0.6242. De lo contrario, el NZD/USD podría retroceder a 0.6100 antes de probar los mínimos del año.

- El AUD/USD se recupera intradía de su mínimo de cuatro meses en medio del fuerte sesgo vendedor del USD.

- Los datos mixtos sobre el empleo en EE.UU. reducen las esperanzas de una subida de tipos de la Fed de 50 puntos básicos en marzo y pesan sobre el dólar.

- Los cambios moderados del RBA justifican cierta cautela antes de realizar nuevas apuestas alcistas en torno al par.

El par AUD/USD protagoniza una modesta recuperación desde el mínimo de cuatro meses alcanzado este viernes y el momentum repunta durante la sesión americana. El último tramo de un repunte repentino en la última hora está protagonizado por la publicación de los datos mixtos de empleo de EE.UU. y eleva al par a un nuevo máximo diario, en torno a la zona de 0.6630.

El dólar se debilitó en general después de que las NFP mostraran que la economía estadounidense añadió 311.000 nuevos puestos de trabajo en febrero, muy por debajo de la lectura revisada a la baja de 504.000 del mes anterior. Además, la tasa de desempleo subió inesperadamente hasta el 3.6% desde el 3.4% anterior y los salarios también decepcionaron las estimaciones del mercado, con un aumento del 0.2% mensual y una tasa interanual del 4.6%.

La modesta decepción fue suficiente para obligar a los inversores a reducir las expectativas de un ajuste más agresivo de la política monetaria por parte de la Reserva Federal (Fed). De hecho, los mercados están valorando ahora una mayor probabilidad de una subida de 25 puntos básicos en la próxima reunión del FOMC del 21-22 de marzo, lo que sigue arrastrando a la baja a los rendimientos de los bonos del Tesoro de EE.UU. y se ve pesando sobre el USD.

Aparte de esto, una modesta recuperación de los futuros de las acciones estadounidenses debilita aún más al USD refugio seguro y beneficia al AUD, sensible al riesgo. Dicho esto, la falta de fuertes compras de seguimiento, junto con el cambio moderado del Banco de la Reserva de Australia a principios de esta semana, justifica cierta cautela por parte de los alcistas antes de colocar apuestas alcistas agresivas en torno al par AUD/USD.

Niveles técnicos a vigilar

- El GBP/USD aumenta sus ganancias intradía y repunta cerca del máximo semanal en la última hora.

- El dato alcista del PIB del Reino Unido sigue apuntalando a la GBP y extiende el soporte al par.

- El informe mixto de las NFP de EE.UU. pesa sobre el USD y proporciona un impulso adicional.

El par GBP/USD recibe nuevas ofertas durante las primeras horas de la sesión americana y salta a la zona de 1.2035-1.2040, acercándose de nuevo al máximo semanal en reacción a los datos mixtos de empleo mensual de EE.UU..

La cifra principal de NFP mostró que la economía de EE.UU. añadió 311.000 nuevos puestos de trabajo en febrero, superando con creces las estimaciones del consenso de una lectura de 205.000. Sin embargo, esto marca una fuerte desaceleración de la actividad económica. Sin embargo, esto señala una fuerte desaceleración con respecto a la lectura revisada a la baja del mes anterior de 504.000. Además, la tasa de desempleo subió inesperadamente del 3.4% al 3.6%, y los salarios tampoco alcanzaron las estimaciones del mercado, con un aumento del 0.2% mensual y una tasa interanual del 4.6%.

Los datos apuntan además a un debilitamiento del mercado laboral estadounidense y obligan a los inversores a reducir sus apuestas a favor de una subida de tipos de 50 puntos básicos en la próxima reunión del FOMC del 21 al 21 de marzo, lo que se pone de manifiesto en un nuevo descenso de los rendimientos de los bonos del Tesoro estadounidense. Aparte de esto, una buena recuperación en los futuros de acciones de EE.UU. pesa fuertemente sobre el USD refugio seguro de EE.UU., que, a su vez, ayuda al par GBP/USD a construir sobre sus fuertes ganancias intradía.

Por otra parte, la libra esterlina sigue recibiendo el soporte de las cifras mensuales del PIB del Reino Unido, que fueron mejores de lo esperado y mostraron que la economía creció un 0.3% en enero. Esto indica que la economía británica está resistiendo, lo que podría permitir al Banco de Inglaterra (BoE) volver a subir las tasas de interés a finales de este mes. Esto se considera otro factor que impulsa al par GBP/USD y apoya las perspectivas de ganancias adicionales.

Niveles técnicos a vigilar

- El EUR/USD acelera las ganancias y vuelve a acercarse a 1.0645.

- Las Nóminas no Agrícolas de EE.UU. sorprendieron al alza (de nuevo) en febrero.

- La tasa de desempleo subió al 3.6%.

El EUR/USD repunta y sube hasta nuevos máximos de tres días cerca de 1.0645, tras la publicación el viernes de otro sólido informe sobre el empleo de EE.UU.

EUR/USD se fortalece tras el mixto informe de empleo de EE.UU.

El par EUR/USD se vio presionado al alza tras la publicación de las nóminas no agrícolas, que mostraron que la economía estadounidense añadió 311.000 puestos de trabajo durante el mes de febrero, superando las estimaciones iniciales de un aumento de 205.000 empleos. Además, el dato de enero se revisó ligeramente a la baja hasta 504.000 (desde 517.000).

La tasa de desempleo subió al 3.6% y la media de ganancias por hora, un indicador de la inflación a través de los salarios, aumentó un 0.2% intermensual y un 4.6% respecto al año anterior. Además, la Tasa de Participación aumentó ligeramente hasta el 62.5% (desde el 62.4%).

Lo que hay que tener en cuenta en torno al EUR

El EUR/USD encuentra algo de fuerza y avanza más allá de la barrera de 1.0600 tras la publicación de las NFP estadounidenses del mes de febrero, extendiendo al mismo tiempo el optimismo observado en la segunda mitad de la semana.

Mientras tanto, la acción de los precios en torno a la divisa europea debería continuar siguiendo de cerca la dinámica del dólar, así como los posibles próximos movimientos del BCE después de que el banco ya haya anticipado otra subida de tasas de 50 puntos básicos en la cita de marzo.

Volviendo a la zona euro, la probable continuación del proceso de normalización por parte del BCE más allá de la reunión de marzo podría reavivar los temores de recesión.

Niveles Técnicos

De momento, el par gana un 0.60% en 1.0643. Una ruptura de la resistencia 1.0694 (máximo mensual del 7 de marzo) tendría como objetivo 1.0712 (SMA de 55 días), en ruta hacia 1.0804 (máximo semanal del 14 de febrero).

A la baja, el soporte inicial se sitúa en 1.0524 (mínimo mensual del 8 de marzo), seguido de 1.0481 (mínimo del 6 de enero) y, por último, 1.0323 (SMA de 200 días).

La economía canadiense generó 21.800 empleos en febrero, superando en 18.000 los 10.000 esperados por el mercado. Canadá ha generado empleo por sexto mes consecutivo, aunque este mes fue inferior al anterior, ya que en enero se crearon 150.000 puestos de trabajo.

La tasa de desempleo del país se mantuvo en el 5%, mejorando en una décima el 5.1% por el que apostaba el consenso. Este es el tercer mes consecutivo con el paro en este nivel.

Los salarios por hora crecieron a un ritmo del 5.4% interanual, muy por encima del 4.5%, mientras que la tasa de participación se mantuvo en el 65.7% frente al 65.3% previsto.

USD/CAD reacción

El USD/CAD se desplomó 55 pips tras los datos de empleo de EE.UU. y Canadá, llegando a un nuevo mínimo del día en 1.3767. Al momento de escribir, el par cotiza sobre 1.3775, perdiendo un 0.42% en el día.

Estados Unidos creó 311.000 empleos en febrero, muy por encima de los 205.000 esperados por el consenso del mercado. La cifra de enero ha sido revisada a la baja, situándose en 504.000 frente a las 517.000 nóminas no agrícolas publicadas hace un mes.

La tasa de desempleo ha subido dos décimas, elevándose al 3.6% desde el 3.4% previo y previsto. Este es el nivel de desempleo más alto visto en los últimos tres meses.

El promedio de ingresos por horas creció un 0.2% mensual en febrero, por debajo del 0.3% estimado, siendo el menor crecimiento registrado en un año. Los salarios anuales aumentaron un 4.6%, superando el 4.4% de enero pero sin alcanzar el 4.7% pronosticado.

El promedio de horas trabajadas descendió levemente a 34.5 desde 34.6 (cifra revisada a la baja desde 34.7).

La tasa de participación de la fuerza laboral fue del 62.5% en febrero, superando el 62.4% de enero y el 62.3% previsto.

Finalmente, la tasa de subempleo U6 se incrementó al 6.8% desde el 6.6% del mes anterior, superando en tres décimas el 6.5% estimado por el consenso.

Dólar reacción

El Índice del Dólar (DXY) ha caído 50 puntos tras el dato, retrocediendo a 104.75 desde 105.25, su nivel más bajo en tres días. Al momento de escribir, el billete verde cotiza sobre 104.84, perdiendo un 0.38% diario.

- El EUR/JPY revierte el retroceso del jueves y se acerca a 145.00.

- Unas mayores ganancias podrían desafiar el máximo de 2023 en 145.56.

El EUR/JPY deja atrás el retroceso del jueves y supera modestamente la barrera de 145.00 el viernes.

Aunque por el momento parece probable que siga operando dentro del rango ajustado, se espera que el cruce aumente sus ganancias una vez que se supere el máximo de 2023 en 145.56 (2 de marzo). Por encima de este nivel se sitúa el máximo de diciembre de 2022 en 146,72 (15 de diciembre).

Mientras tanto, por encima de la SMA de 200 días, hoy en 141.77, se espera que las perspectivas para el cruce sigan siendo positivas.

Gráfico diario del EUR/JPY

Ho Woei Chen, economista del Grupo UOB, analiza las últimas cifras de inflación en China.

Conclusiones principales

"La inflación general se ralentizó hasta el 1.0% interanual en febrero, el nivel más bajo en un año, y se observó una menor presión sobre los precios en los componentes alimentarios y no alimentarios. Esto indica que la recuperación de la demanda interna aún no se asienta sobre bases sólidas".

"A pesar de los resultados de inflación más débiles de lo esperado en lo que va de año, mantenemos nuestra previsión de inflación general en el 2.8% este año (2022: 2.0%), ya que vigilamos el repunte de las subidas de precios en el futuro, especialmente en el segundo semestre de 2013, cuando se espera que la economía recupere unos fundamentos más sólidos."

"El IPP se mantuvo en deflación por quinto mes consecutivo, que empeoró hasta el -1.4% interanual en febrero. Esto se atribuyó de nuevo a una elevada comparación de bases, en particular los altos precios del petróleo, mientras que la Oficina Nacional de Estadística afirmó que la recuperación de la producción de las industrias se ha acelerado y la demanda del mercado ha mejorado. Sobre una base secuencial, el IPP se mantuvo plano tras la caída de los dos meses anteriores".

"Para el año completo en 2023, el IPP podría ser ligeramente negativo en -1.0% después de subir 4.1% en 2022 y un 8.1% en 2021."

"El Banco Popular de China (PBoC) indicó que puede haber poco margen para el ajuste de la política este año, ya que los tipos de interés reales se encuentran en un nivel relativamente adecuado. Revisaremos nuestras previsiones sobre el LPR después de la fijación de los tasas el 20 de marzo. Aunque hemos previsto un recorte de 10 puntos básicos de los tipos de interés a largo plazo para finales del primer trimestre de 2023, las perspectivas de que esto ocurra se han debilitado. Es más importante vigilar la Tasa de Interés a Largo Plazo a 5 años, ya que una reducción de la tasa señalaría un fuerte apoyo del Gobierno al sector inmobiliario".

La última reunión de Haruhiko Kuroda como gobernador del BoJ no deparó sorpresas. La reacción del yen fue más bien moderada. Los economistas de TD Securities informan de que la pelota está en el tejado del dólar con la vista puesta en el importante informe de nóminas no agrícolas.

Kuroda se despide sin sorpresas

"Kuroda concluye su última reunión como Gobernador sin sorpresas y dejó todos los instrumentos de política sin cambios. A pesar de ello, bajo el mandato de Kazuo Ueda sigue siendo probable un futuro ajuste de la curva de rendimientos. Esperamos que Ueda ordene pronto una revisión de la política, lo que creemos que servirá de plataforma para introducir cambios en el YCC ya en el segundo trimestre."

"El USD/JPY en +137 debería ser una resistencia clave antes del NFP. Pero la pelota está en el tejado del USD por ahora, y si los empleos sorprenden significativamente al alza (por encima de 300.000) junto con un sólido informe del IPC la semana que viene, llegar a la zona 140.00 no parece inverosímil."

"Sin embargo, esperamos ver más aislamiento en los cruces del JPY. Esto se debe a que unos datos estadounidenses sólidos harán tambalearse a todos los barcos, pero especialmente al bloque del dólar. Una nueva prueba de 95/96 en CAD/JPY parece razonable, sobre todo porque el CAD parece bastante vulnerable al USD con 1.40 ahora en el punto de mira."

El UDS/MXN experimentó un fuerte rebote al alza en la sesión americana del jueves. Después de caer a nuevos mínimos de casi cinco años y medio en 17.89, el par se disparó al alza sin tregua hasta alcanzar en la apertura europea de hoy viernes su nivel más alto en tres semanas en 18.59.

El impulso no se ha sostenido, y en las últimas tres horas el par ha perdido más de 30 céntimos hasta hacer suelo en los alrededores de 18.25, mínimo del día. Al momento de escribir, y con las Nóminas no Agrícolas de EE.UU. en foco, el par cotiza sobre 18.30, perdiendo un 0.10% diario.

El movimiento del Índice del Dólar frente a las principales divisas sigue sin corresponderse con el que muestra frente al peso. El DXY se está moviendo este viernes oscilante en un rango de algo más de 25 pips entre 105.07 y 105.35, manteniéndose lateralizado.

Tras los datos de inflación de México de ayer, que mostraron una moderación al 7.62% en febrero, por debajo del 7.68% estimado, la atención de los operadores del USD/MXN se centra hoy en el dato de empleo de Estados Unidos, que se espera que muestre 205.000 nuevos puestos de trabajo. Cualquier desvío importante de esta cifra, podría provocar un movimiento considerable en el par.

USD/MXN Niveles

De seguir retrocediendo, el primer soporte se encuentra ahora en la zona psicológica de 18.00$. Más abajo, 17.89, mínimo de ayer y de los últimos cinco años, es el nivel a quebrar. Si se rompe, el par puede deslizarse a 17.60, mínimo del mes de septiembre de 2017.

Al alza, la primera resistencia importante aparece en 18.75, máximo del 15 de febrero. Más arriba, la barrera psicológica 19.00 ejercerá de límite. En caso de conseguir superarlo, el ascenso puede llegar a 19.29, techo del 6 de febrero y de los últimos dos meses.

- El EUR/USD avanza a máximos de tres días por encima de 1.0600.

- Varios miembros del BCE hablarán durante el viernes.

- La atención de los mercados sigue puesta en la publicación de los datos de empleo estadounidenses.

El EUR/USD ha alcanzado máximos de tres días en 1.0606 en la apertura europea del viernes. Al momento de escribir, el par continúa rondando la zona 1.0600, cotizando sobre 1.0598 y ganando un 0.19% diario.

EUR/USD atento al dólar y al NFP

El EUR/USD amplía aún más el rebote desde mínimos de varias semanas registrado tras el primer testimonio de Jerome Powell el martes y perfora la barrera de 1.0600 al final de la semana.

De hecho, el renovado sesgo de venta en el dólar obligó al índice USD (DXY) a ceder parte de la reciente subida, en tándem con la pérdida de tracción en los rendimientos estadounidenses a lo largo de la curva y la disminución de las apuestas de una subida de tasas de interés de medio punto porcentual por parte de la Fed en la reunión del 22 de marzo.

Más adelante en la jornada, la publicación de las Nóminas no Agrícolas de febrero centrará toda la atención, ya que puede originar movimientos importantes en el cruce.

Fabio Panetta, Elizabeth McCaul y Christine Lagarde, presidenta del BCE, tienen previsto realizar declaraciones. Más temprano en la sesión, las cifras finales de inflación en Alemania mostraron que el IPC subió un 8.7% anual en febrero y un 0.8% mensual.

EUR/USD Niveles

EUR/USD Niveles

De seguir avanzando, la ruptura de 1.0694 (máximo mensual del 7 de marzo) tendría como objetivo 1.0712 (SMA de 55 días) en ruta hacia la resistencia 1.0804 (máximo semanal del 14 de febrero).

A la baja, el soporte inicial se sitúa en 1.0524 (mínimo mensual del 8 de marzo), seguido de 1.0481 (mínimo de 2023 del 6 de enero) y, por último, 1.0323 (SMA de 200 días).

La libra esterlina se ha comportado un poco mejor en las últimas 24 horas. Pero, en opinión de los economistas de ING, el EUR/GBP puede volver a crecer por encima de 0.8900.

Vulnerable a las tensiones del sector financiero

"Si las tensiones en el sector bancario se prolongan un poco más, cabe esperar que la libra se comporte peor, dado el peso relativamente importante de los servicios financieros en la economía británica".

"El EUR/GBP puede volver a crecer por encima de 0.8900, mientras que el GBP/CHF debería hacer un avance hacia 1.10".

- El sentimiento de los mercados se deteriora a la espera del NFP de EE.UU.

- Los Futuros del S&P 500 extienden la caída del día anterior hacia un nuevo mínimo de varios días.

- Los rendimientos siguen presionando al dólar, pero el oro y el petróleo no suben.

- Los problemas geopolíticos y los temores a la inflación refuerzan el sentimiento de aversión al riesgo, mientras los operadores se preparan para una gran volatilidad.

El perfil de riesgo sigue siendo sombrío mientras los operadores del mercado esperan los datos/eventos clave de esta semana que se publciarán al inicio de la sesión americana del viernes. Los temores geopolíticos en torno a China y EE.UU., así como a Rusia, podrían contribuir a reforzar el agrio sentimiento.

Retratando el estado de ánimo, los Futuros del S&P 500 caen a un nuevo mínimo desde el 10 de enero, cayendo alrededor de un 0.50% cerca de los 3.900, mientras que los rendimientos de los bonos del Tesoro de EE.UU. a 10 y 2 años caen por segundo día consecutivo hasta el 3.83% y el 4.76%, respectivamente.

Los datos mixtos de EE.UU. y los temores inminentes a la inflación parecen catalizadores importantes para que los mercados se mantengan nerviosos, ya que las Solicitudes Iniciales de Subsidio por Desempleo de EE.UU. marcaron el mayor salto desde enero al subir a 211.000 para la semana finalizada el 3 de marzo frente a los 195.000 esperados y los 190.000 del mes anterior. Además, los recortes de empleo Challenger bajaron y las solicitudes continuas de subsidio de desempleo subieron.

Cabe señalar que el último informe de la Fed de Nueva York mencionaba que las recientes revisiones al alza de los datos de inflación, junto con unos niveles de inflación superiores a los previstos, habían cambiado el panorama de lo que parecía un enfriamiento de las presiones sobre los precios.

Por otra parte, los temores geopolíticos derivados de la propuesta presupuestaria para 2024 del presidente estadounidense, Joe Biden, y la asociación de EE.UU. con el Reino Unido y Australia en materia de submarinos nucleares pesan sobre el apetito de riesgo.

Por otra parte, una noticia de Bloomberg que sugiere que el gasto del consumidor chino está mostrando signos de un fuerte rebote se une a las esperanzas de más estímulos por parte de la nación del dragón y a la disposición de EE.UU. a gastar más parece luchar contra el pesimismo del mercado.

Por encima de todo, la cautela previa a los anuncios de los informes de empleo de EE.UU. y Canadá para febrero desafía a los optimistas en medio del sesgo de línea dura de los principales bancos centrales.

En opinión de los economistas de Commerzbank, es poco probable que el Banco de Inglaterra (BoE) haga muchos favores a la libra esterlina.

El BoE siempre parecerá ir por detrás de los acontecimientos

"Mientras el BoE se atenga a su comunicación más bien cauta, al contrario que la Fed y el BCE, es probable que la libra esterlina siga principalmente bajo presión de depreciación".

"En lo que respecta a su comunicación, el BoE siempre parecerá ir a remolque de la evolución en lugar de luchar activamente contra los altos niveles de inflación, lo que suscita la preocupación de que pueda quedarse atrás con su política monetaria. Esto significa que la política monetaria sigue presionando a la libra esterlina".

El par EUR/USD se mueve arriba y abajo en un rango estrecho ligeramente por debajo de 1.0600. Según informan los economistas de ING, una publicación débil de las nóminas no agrícolas podría devolver al par EUR/USD al punto en el que comenzó la semana, cerca de 1.0700.

Atrapados en el fuego cruzado

"La revalorización de la curva de la Fed inspirada por SVB Financial ha hecho que el diferencial de swap EUR:USD a dos años se reduzca en 20 puntos básicos a favor del Euro en los dos últimos días. Esto ofrece soporte para el EUR/USD".

"Una publicación de empleo NFP suave (cuestionando si la Fed tiene que ser tan agresiva como Jerome Powell sonó a principios de esta semana) podría enviarnos todo el camino de vuelta a donde empezamos la semana cerca de 1.0700."

En opinión de la economista Lee Sue Ann y del estratega de Mercados Quek Ser Leang de UOB Group, el GBP/USD corre el riesgo de sufrir un retroceso más profundo mientras se mantenga por debajo del nivel de 1.1950.

Comentarios destacados

Vista a 24 horas: "No anticipamos la fuerte subida del GBP/USD hasta 1.1940 ayer (esperábamos que el GBP/USD cotizara lateralmente). El avance carece de impulso y es poco probable que el GBP/USD se fortalezca mucho más. Hoy, es probable que el GBP/USD cotice entre 1.1875 y 1.1950".

Próximas 1-3 semanas: "El miércoles (8 de marzo, GBP/USD en 1.1830), indicamos que el GBP/USD podría debilitarse, pero probablemente a un ritmo más lento. Añadimos: 'El riesgo a la baja está intacto mientras el GBP/USD se mantenga por debajo de 1.1950 en los próximos días'. Ayer, el GBP/USD alcanzó un máximo de 1.1940. El impulso bajista está empezando a desvanecerse y una ruptura de 1.1950 indicaría que es poco probable que el GBP/USD siga debilitándose".

La economista Lee Sue Ann y el estratega de mercados Quek Ser Leang, de UOB Group, señalan que el EUR/USD aún podría regresar por debajo del nivel de 1.0500.

Perspectiva 24 horas: "Ayer esperábamos que el EUR cotizara en un rango entre 1.0520 y 1.0590. Sin embargo, el euro alcanzó un máximo de 1.0590 antes de establecerse en 1.0580 (+0.34%). El euro podría seguir subiendo hoy, pero es poco probable que rompa la fuerte resistencia de 1.0630 (la resistencia menor está en 1.0605). El soporte está en 1.0560, una ruptura de 1.0540 indicaría que la leve presión alcista actual ha cedido".

Próximas 1-3 semanas: "Nuestra actualización de hace dos días (8 de marzo, par en 1.0550) sigue siendo válida. Como se ha destacado, tras la fuerte caída del martes, el impulso bajista ha mejorado, aunque no mucho. Con todo, mientras el euro no se mueva por encima de 1.0630 (sin cambios en la fuerte resistenciade ayer), es probable que gravite a la baja hacia 1.0485."

El Índice de Precios al Consumo (IPC) de Alemania ha crecido a un ritmo del 8.7% en febrero, manteniendo el porcentaje de enero e igualando las expectativas del mercado.

El IPC mensual ha subido a un ritmo del 0.%, por debajo del 1% registrado en enero, tal como preveía el consenso.

La inflación armonizada anual se ha elevado al 9.3% desde el 9.2% anterior, tal como se estimaba.

“La tasa de inflación se mantiene en un nivel alto”, apuntó Ruth Brand, presidenta de la Oficina Federal de Estadística germana, añadiendo que "los hogares sintieron el impacto de los precios más altos de los alimentos también en febrero, ya que aumentaron incluso más que los precios de la energía”.

EUR/USD/USD reacción

El EUR/USD ha subido cerca de 15 pips tras el dato, situándose alrededor de 1.0596, a escasa distancia de los máximos de tres día alcanzados al inicio de la sesión asiática en 1.0599.

En su comunicado de política monetaria de marzo, el Banco de Japón (BoJ) destacó lo siguiente sobre las perspectivas económicas y de inflación.

El BoJ mantiene sin cambios sus orientaciones sobre las tasas de interés.

La economía japonesa repunta.

Se espera que la economía japonesa se recupere a medida que desaparezcan los efectos de la pandemia y las limitaciones de la oferta.

Las exportaciones y la producción se mueven lateralmente, el gasto en capital y el consumo crecen moderadamente.

La inflación subyacente del consumo se mueve en torno al 4%.

Hay un aumento de las expectativas de inflación.

Se mantendrá el saldo de valores en cartera en torno a los 2 billones de yenes.

Se adquirirán bonos corporativos al mismo ritmo que antes de la crisis, por lo que el saldo en circulación volverá gradualmente al nivel anterior a la pandemia, en torno a los 3 billones de yenes.

- El USD/JPY repuntó inicialmente casi 100 puntos tras el statu quo del BoJ, antes de retroceder hasta 136.40.

- El BoJ mantiene sin cambios la tasa de referencia en el -0.10% y el objetivo del YCC en torno al 0.0%.

- El gobernador del BOJ, Haruhiko Kuroda, realizará su último anuncio de los detalles de política monetaria a las 06:00 GMT.

El USD/JPY ha mostrado una reacción estelar a la inacción del Banco de Japón durante las primeras horas del viernes, con una recuperación inicial de 100 puntos que le ha llevado a 136.97, nuevo máximo diario, antes de retroceder hasta 136.40. El par ha reaccionado de esta manera al sesgo moderado de la política monetaria japonesa, incluso cuando el gobernador Haruhiko Kuroda se despide.

Dicho esto, el Banco de Japón mantiene el objetivo de los tipos de interés a corto plazo en el -0.1%, al tiempo que dirige los rendimientos de los bonos del Estado japonés (JGB) a 10 años dentro de la banda del +/-0.50%. Sin embargo, el comunicado del BoJ menciona que las expectativas inflacionistas están aumentando, lo que a su vez suscita dudas sobre el futuro de la política monetaria ultralaxa del banco central japonés.

Por otro lado, los rendimientos de los bonos del Tesoro estadounidense a 10 y 2 años caen por segundo día consecutivo, hasta el 3.83% y el 4.76% respectivamente, y desafían a los compradores del USD/JPY antes de la conferencia de prensa clave del gobernador del BoJ, Haruhiko Kuroda.

Dicho esto, la última caída de los rendimientos podría estar relacionada con los temores geopolíticos que rodean a China y EE.UU., así como a Rusia, sin olvidar los datos mixtos de EE.UU.

Los datos mixtos de EE.UU. y los temores inminentes a la inflación parecen ser catalizadores importantes para que los mercados se mantengan nerviosos, ya que las solicitudes iniciales de subsidio de desempleo de EE.UU. marcaron el mayor salto desde enero al aumentar a 211.000 para la semana finalizada el 3 de marzo frente a las 195.000 esperadas y las 190.000 anteriores. Además, los recortes de empleo Challenger bajaron y las solicitudes continuadas de subsidio de desempleo subieron. Cabe señalar que el último informe de la Fed de Nueva York mencionaba que las recientes revisiones al alza de los datos de inflación, junto con unos niveles de inflación superiores a los previstos, habían cambiado el panorama de lo que parecía ser un enfriamiento de las presiones sobre los precios.

En las próximas, el discurso de Kuroda será crucial para los operadores del USD/JPY antes del informe de empleo de EE.UU. de febrero.

USD/JPY Análisis Técnico

A menos que marque una ruptura exitosa de la DMA de 200, alrededor de 137.50 en estos momentos, el USD/JPY permanece en el radar de los osos.

©2000-2026. Todos los derechos reservados.

El sitio es administrado por Teletrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

La información presentada en el sitio, no es una base para tomar decisiones de inversión y es proporcionada sólo con fines informativos.

La empresa no atiende ni presta servicio a clientes residentes en Estados Unidos, Canadá y los países incluidos en la lista negra del FATF.

La realización de operaciones comerciales en los mercados financieros con instrumentos financieros de margen, abre grandes oportunidades y permite a los inversores que estén dispuestos a correr riesgos a obtener altos rendimientos, pero al mismo tiempo conlleva un nivel de riesgo de pérdidas potencialmente alto. Por lo tanto, antes de comenzar a comercializar, se debe tomar de manera responsable a la cuestión de elegir la estrategia de inversión correspondiente, teniendo en cuenta los recursos disponibles.

Uso de información: al usar completamente o parcialmente los materiales del sitio, el enlace a TeleTrade como fuente de información es obligatorio. El uso de materiales en Internet debe ir acompañado de un hipervínculo al sitio teletrade.org. Importación automática de materiales e información del sitio está prohibida.

Para cualquier duda o pregunta, póngase en contacto con pr@teletrade.global.

bancarias