- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

- El SP500, el Nasdaq 100 y el Dow Jones cayeron mientras los operadores se preparaban para las NFP estadounidenses.

- La última ronda de datos económicos de EE.UU. impulsó un giro de línea agresiva en la Reserva Federal.

- El presidente estadounidense, Joe Biden, presentó su presupuesto para 2024.

Wall Street mantiene un tono bajista a última hora de la sesión americana, y las acciones estadounidenses registran importantes pérdidas. El sentimiento se tornó amargo, ya que los operadores esperan datos adicionales sobre el mercado laboral y las cifras de inflación de la próxima semana, mientras la Reserva Federal (Fed) se prepara para la próxima reunión.

En el momento de escribir estas líneas, el SP500 cae un 1.43%, hasta los 3.925,50 puntos. Le sigue el Nasdaq 100, con un descenso del 1.58% (11.390,53), mientras que el Dow Jones cae un 1.31% (32.367,39).

Los índices de acciones estadounidenses, el índice del dólar y el rendimiento de los bonos estadounidenses caen a la espera de la publicación de los resultados de las finanzas públicas.

Los últimos datos económicos de Estados Unidos (EE.UU.) hicieron que la Reserva Federal de EE.UU. (Fed), en particular el presidente de la Fed, Jerome Powell, se mostrara más agresiva de lo esperado. Los más de 500.000 puestos de trabajo añadidos a la economía en febrero, el enfriamiento de la inflación pero por encima de las estimaciones, la mejora de los PMI de manufactura y servicios del ISM y la relajación de las condiciones financieras hicieron sonar las alarmas en la Fed.

El martes, Jerome Powell comenzó su testimonio de dos días ante el Senado y la Cámara de Representantes de Estados Unidos. Powell afirmó que la Tasa de los Fondos Federales (TFF) alcanzaría un máximo superior a las estimaciones, y que si los próximos datos justificaran una subida mayor, la Fed dispone de las herramientas para hacerlo. Cuando se le preguntó por la reunión del 21 y 22 de marzo, dijo: "No hemos tomado ninguna decisión", dejando la puerta abierta a una subida de 50 o 25 puntos básicos.

Las palabras de Powell sacudieron los mercados financieros, y el SP500 se desplomó desde los 4.056,90 hasta los 3.927,00, lo que supone una caída del 3.22%. El dólar avanzó, como muestra el Índice del Dólar, que subió un 1.50% e imprimió un máximo semanal de 105,883 puntos. Los rendimientos de los bonos del Tesoro de EE.UU. se dispararon, y los de 2 y 10 años alcanzaron máximos del 5.084% y el 4.019%, respectivamente. En consecuencia, la curva de rendimiento de los bonos estadounidenses registró la mayor inversión desde la década de 1980, con más de 100 puntos básicos. La curva de rendimiento de los bonos estadounidenses 2 años -10 años ha funcionado como indicador de previsión de recesiones en un periodo de 12 meses.

Los datos de la agenda económica estadounidense del jueves aliviaron la tensión del mercado laboral, con un aumento de las solicitudes de subsidio por desempleo por encima de las estimaciones. La atención de los operadores se centra en el informe de nóminas no agrícolas de EE.UU. del viernes y en el Índice de Precios al Consumo de EE.UU. de la próxima semana.

Unos datos favorables del mercado laboral y una mayor inflación podrían reforzar el cambio de postura de la Fed de los últimos tiempos. De lo contrario, podría allanar el camino para una subida de 25 puntos básicos. La herramienta FedWatch de CME ha descontado totalmente una subida de tipos de 25 puntos básicos, y las probabilidades de una subida de 50 puntos básicos se sitúan en el 62.4%.

El presidente de EE.UU., Joe Biden, presentó su presupuesto para el año fiscal 2024, que incluye un plan para recortar 3 billones de dólares del déficit durante la próxima década. Algunos de los puntos más destacados son:

- Impuestos a los ricos y a las grandes empresas.

- Aumento de la tasa del impuesto sobre sociedades al 28%.

- Subida de impuestos a las compañías de Petróleo y Gas.

Últimamente, Bitcoin se ha desplomado un 4.52%, hasta los 20.705 por moneda, en lo que parece ser una toma de posiciones por parte de los operadores ante la volatilidad de los datos económicos estadounidenses.

Gráfico diario del SP500

El Presidente de Estados Unidos, Joe Biden, presentó su presupuesto para el año fiscal 2024. Incluye un plan para recortar 3 billones de dólares del déficit fiscal en la próxima década y mayores impuestos a los ricos y las grandes empresas.

Los mayores ingresos procederían de una subida de la tasa del impuesto sobre sociedades al 28%, un aumento de los impuestos a las compañías de petróleo y gas y la autorización a Medicare para negociar los precios de los medicamentos. El presupuesto para 2024 asciende a un total de 6,8 billones de dólares en gastos, ligeramente por encima del año en curso.

El presupuesto prepara el terreno para una batalla entre demócratas y republicanos, que controlan la Cámara de Representantes. Aún así, el Congreso tiene que aprobar un aumento del techo de deuda. Los republicanos se oponen a subir los impuestos y sus líderes dijeron que no buscarán reducciones de la Seguridad Social o Medicare.

El proyecto de presupuesto prevé un déficit anual de más de un billón de dólares hasta 2033 (déficit de entre el 4.6% y el 6.8% del PIB), con una ratio deuda/PIB del 109% para ese año. Supone un crecimiento anual del 1.5%.

- Los osos del AUD/USD buscan una ruptura a la baja.

- En el gráfico diario del AUD/USD, el nivel de Fibonacci del 38.2% aún no se ha puesto a prueba cerca de 0.6650.

Según el análisis anterior, Análisis del precio del AUD/USD: Los osos apuntan a una ruptura a 0.6520, y el AUD/USD cae fuertemente mientras los osos se mueven hacia el área objetivo de 0.6585, el AUD/USD se movió en el objetivo y ahora se pliega con un sesgo bajista aún por delante de las Nóminas No Agrícolas de EE.UU. este viernes.

Análisis previo del AUD/USD

''El AUD/USD ya ha realizado una recuperación que entró en estrecho contacto con el ratio del 38.2%, lo que deja perspectivas de un movimiento a la baja con 0.6520 en el punto de mira''.

Actualización del AUD/USD

El precio está tallando una caja geométrica, un triángulo ascendente, en una tendencia bajista que se considera un patrón gráfico bajista. A partir de aquí se puede esperar una acción del precio en dos direcciones con un sesgo bajista mientras se encuentre en la parte delantera de la tendencia bajista y por debajo de la DMA de 200. 0.6520 es clave en este sentido, ya que protege un movimiento hacia 0.6380:

Dicho esto, en el gráfico diario, el 38.2% de Fibonacci aún debe probarse más arriba, cerca de 0.6650.

- Los osos del EUR/USD están vigilando la acción del precio y están a la caza de estructuras opuestas con las que alinearse.

- Una ruptura por encima del 78.6% puede disuadir a los osos de involucrarse en gran medida, pero la zona de 1.0470 está en el punto de mira.

- Cuenta regresiva para las nóminas no agrícolas y el IPC estadounidense.

El par EUR/USD está recuperando terreno el jueves y ha subido desde un mínimo de 1.0536 hasta marcar un máximo correctivo de 1.0586 en lo que va de sesión americana, a la espera de las nóminas no agrícolas de EE.UU. del viernes. Las acciones de EE.UU. se vieron frenados por las preocupaciones sobre la subida de los tipos de interés a largo plazo, pero los rendimientos del Tesoro han bajado en Wall Street, lo que ha favorecido el apetito de riesgo.

Los datos económicos de EE.UU. han demostrado que hay indicios de grietas en un mercado laboral estadounidense tenso, lo que contrasta con el posicionamiento de los mercados tras la retórica de línea agresiva del presidente de la Reserva Federal, Jerome Powell, ante el congreso a principios de semana.

Los datos publicados el jueves quitaron hierro al tono de línea dura del presidente de la Fed, Jerome Powell, y han mostrado que las solicitudes de subsidio de desempleo en EE.UU. saltaron un 11% la semana pasada. Se trata del mayor aumento en cinco meses. Al mismo tiempo, los despidos previstos para febrero se cuadruplicaron interanualmente. Estos datos podrían indicar que el ciclo de subidas de la Reserva Federal se ha desarrollado según lo previsto y anula la necesidad de subir los tipos de forma agresiva.

En consecuencia, los tres principales índices bursátiles de EE.UU. subieron y el dólar ha bajado en una corrección desde el máximo de tres meses cerca de 105.90 registrado a principios de semana. Los rendimientos del Tesoro estadounidense han retrocedido un 0,8% y han alcanzado un mínimo del 3.94% desde el 4.019%. Por su parte, el euro ha subido. Sin embargo, las nóminas no agrícolas del viernes y el Índice de Precios al Consumo de la semana que viene serán fundamentales para guiar las expectativas del mercado respecto a la orientación política que probablemente ofrezca el FOMC en la reunión de marzo.

De cara al evento de mañana, el informe ADP anterior apuntaba a otro sólido informe de empleo. Vale la pena señalar que NFP ha superado a ADP durante siete meses consecutivos. ¿Continuará esta racha en febrero? La lectura principal de ADP fue de 242.000, frente a los 200.000 esperados y los 119.000 revisados (que eran 106.000) de enero. "El dato refuerza la sensación de que la economía sigue funcionando en febrero", explicaron los analistas de Brown Brothers Harriman.

Por supuesto, hay que recordar que ADP falló mucho en enero, incluso después de la revisión, por lo que su poder predictivo deja mucho que desear''. Dicho esto, el consenso para las NFP del viernes ha subido a 225.000 frente a los 517.000 de enero. La tasa de desempleo se mantiene en el 3.4% y las ganancias medias por hora repuntan hasta el 4.5%.Obviamente, la gran incógnita es si las cifras de NFP de enero se revisarán significativamente en alguna de las dos direcciones", explicaron los analistas. En cuanto a sus perspectivas para el EURUSD, dijeron que creen que sigue en camino de probar el mínimo de 2023 cerca de 1.0485$.

Por su parte, Chris Turner, analista de ING, afirmó en un seminario web que ''el euro podría tener dificultades para recuperarse hasta el tercer trimestre, cuando es probable que el dólar caiga a la par que el tramo corto de la curva de rendimiento del Tesoro estadounidense''.

"Nuestra visión de referencia para el segundo trimestre había sido un rango de 1.05-1.10 y claramente estamos más hacia el extremo inferior de ese rango y sospecho que la zona de 1.05 va a estar más presionada y va a ser más vulnerable durante ese periodo", afirma Turner, añadiendo:

''Sin embargo, el Banco Central Europeo se ha mostrado bastante duro ante la perspectiva de nuevas subidas de los tipos de interés, lo que puede impedir que el EUR/USD caiga por debajo del nivel de soporte de 1.05, incluso cuando la Reserva Federal de EE.UU. dé señales de subida de tipos''.

Gráfico diario del EUR/USD

En el análisis previo, se mostró que se estaba formando una M en el gráfico diario de la siguiente manera:

''El precio ha tallado una formación en M que es un patrón que tiende a ver una nueva prueba de la línea del cuello cerca de una reversión media del 50% en este caso particular. 1.0520 guarda 1.0480 mientras que los alcistas tendrán que superar 1.06 para abrir el riesgo a 1.0700.''

Actualización del EUR/USD

En el gráfico horario, podemos ver cómo se ha desarrollado la formación en M, con el precio avanzando hacia la resistencia de la zona del escote, acercándose al nivel del 38.2% de retroceso de fibonacci.

En esta coyuntura, los osos estarán monitoreando la acción del precio y en la búsqueda de estructuras opuestas para alinear sus posiciones cortas. Una ruptura por encima del 78.6% del nivel Fibonacci puede disuadir a los osos de involucrarse fuertemente, pero la zona de 1.0475 se ve como un objetivo bajista para una prueba de soporte crítico en el camino a la DMA de 200 según el gráfico diario:

- El USD/CHF se desploma por debajo de la EMA de 100 días, con los vendedores atentos a la EMA de 50 días en 0.9315.

- Los osciladores permanecen en territorio negativo, lo que justifica que el par USD/CHF continúe a la baja.

- Análisis del precio del USD/CHF: Los vendedores recuperando la EMA de 20 días allanarían el camino hacia 0.9300.

El USD/CHF revierte su tendencia alcista y recorta parte de sus ganancias semanales después de que el par se quedara a las puertas de poner a prueba EMA de 200 días en 0.9448. En consecuencia, los vendedores intervinieron y el par USD/CHF cayó por debajo de 0.9400. En el momento de escribir estas líneas, el par USD/CHF cotiza a 0.9357, con una caída del 0.59%.

USD/CHF: Acción del precio

Durante la sesión del jueves, el par USD/CHF retrocedió por debajo de 0.9400, y los vendedores recuperaron la EMA de 100 días en 0.9384. Aunque el USD/CHF está cayendo, se enfrenta a un sólido soporte en torno a 0.93500 que, una vez superado, podría allanar el camino del USD/CHF hacia la EMA de 20 días en 0.9333. Si se rompe este último, el USD/CHF podría caer hasta la EMA de 50 días en 0.9316.

Osciladores como el Índice de Fuerza Relativa (RSI) favorecen a los vendedores, mientras que la Tasa de Cambio (RoC), retrata a los compradores perdiendo impulso. Por lo tanto, el USD/CHF podría testear la zona de los 0.9300 a corto plazo.

Como escenario alternativo, la primera resistencia del USD/CHF sería la figura de 0.9400. Una vez rota, el USD/CHF podría probar el mínimo del año en 0.9440 antes de alcanzar la EMA de 200 días en 0.9448.

USD/CHF Gráfico diario

USD/CHF Niveles técnicos

- El par GBP/USD se encamina a finalizar la sesión del jueves con ganancias del 0.70%.

- Las peticiones de subsidio por desempleo en EE.UU. se quitan un poco de presión por parte de la Reserva Federal, ya que el mercado laboral se enfría.

- Análisis del precio del GBP/USD: Mantiene el sesgo bajista a menos que los alcistas recuperen 1.2000.

El GBP/USD rebota desde los mínimos de 1.1802 y supera 1.1900, tras el testimonio de dos días de Powell en el Congreso de EE.UU.. Aunque la postura de Powell se volvió de línea agresiva, los datos del jueves en EE.UU. podrían ayudar a la Fed a aumentar gradualmente las tasas, aunque se necesita una mayor confirmación en las nóminas no agrícolas del viernes. En el momento de redactar este artículo, el par GBP/USD se negocia en 1.1905 tras haber alcanzado un mínimo de 1.1828.

El aumento de las solicitudes de desempleo mejoró el sentimiento de los mercados, por lo que la GBP sube

Los datos revelados por el BLS, Solicitudes de subsidio por desempleo para la semana que finalizó el 4 de marzo fueron 211.000 más de lo esperado en 195.000. A pesar del sólido informe ADP del miércoles y de que se abrieron más puestos de trabajo de lo previsto, el aumento de las solicitudes de subsidio por desempleo podría aliviar la rigidez del mercado laboral. Un informe negativo de las nóminas no agrícolas de EE.UU., junto con las elevadas solicitudes por desempleo, podría reducir las necesidades de la Reserva Federal (Fed) de ajustar las condiciones a un ritmo más rápido.

El Índice del dólar estadounidense (DXY) pierde un 0.40% y se sitúa en 105.225, lo que supone un viento de cola para la libra esterlina (GBP), anteriormente maltrecha. Además, los rendimientos de los bonos del Tesoro de EE.UU. están cediendo antes de un informe esencial sobre el empleo y los datos de inflación del próximo martes.

En el Reino Unido se informará sobre el empleo el 14 de marzo. Además, el Ministro de Hacienda, Jeremy Hunt, anunciará el presupuesto de primavera. Por otra parte, los futuros del mercado monetario estiman en un 91% la posibilidad de que el Banco de Inglaterra suba las tasas en 25 puntos básicos en su próxima reunión del 23 de marzo.

GBP/USD Análisis Técnico

Después de que la GBP/USD cayera a nuevos mínimos en 1.1802, el par recuperó algo de terreno pero chocó con una línea de tendencia alcista; el soporte anterior se convirtió en resistencia en torno a 1.1930. Las medias móviles exponenciales (EMA) diarias reforzaron la tendencia bajista tras la formación de un cruce mortal que se produjo el 3 de febrero, lo que agravó la caída del GBP/USD. Además, para una continuación alcista, la GBP/USD debe conquistar 1.2000. Por el contrario, el primer soporte de la GBP/USD sería 1.1900, que, una vez superado, podría allanar el camino para volver a probar los mínimos del año y 1.1800.

- El EUR/USD logra recuperar cierto aplomo y vuelve a acercarse a 1.0580.

- Las pérdidas adicionales podrían volver a poner a prueba el mínimo interanual cerca de 1.0480.

El EUR/USD recupera cierto interés comprador y avanza hasta la zona de 1.0580/85 tras dos caídas diarias consecutivas.

La continuación de la tendencia bajista parece favorecida por el momento. Por el contrario, el par podría disputar el mínimo de 2023 en 1.0481 (6 de enero) una vez superado el mínimo de marzo en 1.0524 (8 de marzo). Se espera que nuevas pérdidas vuelvan a poner a prueba el soporte menor de 1.0443 (mínimo semanal del 7 de diciembre de 2022).

A más largo plazo, la visión constructiva se mantiene mientras se mantenga por encima de la SMA de 200 días, hoy en 1.0324.

Gráfico diario del EUR/USD

El USD/MXN continúa su camino descendente este jueves. El par ha alcanzado al mediodía europeo un mínimo de casi cinco años y medio en 17.89 y se mantiene presionado a la baja por debajo de 18.00.

El dólar, fuerte ante gran parte de sus rivales, no deja de perder terreno frente al peso, haciendo nuevos mínimos desde septiembre de 2017.

México ha publicado este miércoles sus cifras de inflación, con resultados mejores a los estimados. La inflación anualizada se moderó en febrero al 7.62% desde el 7.91% de enero, situándose por debajo del 7.68% estimado. El indicador registra su nivel más bajo en once meses, concretamente desde marzo de 2022.

Por su parte, las peticiones semanales de subsidio por desempleo de EE.UU. han aumentado en 21.000 en la semana del 3 de marzo, lo que pone aún más el foco en el importante dato de Nóminas no Agrícolas de febrero que se publicará mañana.

USD/MXN Niveles

Con el par cotizando al momento de escribir sobre 17.90, perdiendo un 0.42% diario, el siguiente soporte aparece en 17.60, suelo de septiembre de 2017, seguido de 17.52, nivel más bajo de agosto de 2017, y 17.44, mínimo de julio de 2017 y de los últimos siete años.

Al alza, es necesaria una ruptura clara por encima de 18.05/06, zona de soporte la semana anterior, para poder avanzar hacia los alrededores de 18.30/35, donde está el máximo de marzo registrado el día 1. Antes tendrá que quebrar una barrera en 18.19, techo del 2 de marzo.

- El par NZD/USD gana una fuerte tracción positiva en medio de un modesto retroceso del USD desde un máximo de varios meses.

- Las apuestas a una subida de tasas de la Fed de 50 puntos básicos en marzo deberían ayudar a limitar las pérdidas del USD y actuar como viento en contra.

- Los riesgos inminentes de recesión también podrían contribuir a limitar las subidas del kiwi, sensible al riesgo.

El par NZD/USD atrae a algunos compradores el jueves y se aleja de su nivel más bajo desde mediados de noviembre, en torno a la zona de 0.6085 tocada el día anterior. El momentum eleva al par a un máximo de dos días, acercándose a 0.6150 de cara a la sesión americana, y auspiciado por una modesta debilidad del dólar estadounidense.

Los indicios de estabilidad en los mercados de acciones animan a los operadores a recoger sus beneficios y aligerar sus apuestas alcistas en torno al Dólar, refugio seguro, lo que, a su vez, beneficia al Kiwi, sensible al riesgo. Dicho esto, los temores de recesión que se avecinan, junto con el desvanecimiento de las esperanzas de una fuerte recuperación económica en China, deberían mantener a raya cualquier optimismo en los mercados. Aparte de esto, las expectativas de un ajuste más agresivo de la política monetaria por parte de la Reserva Federal deberían actuar como viento de cola para el dólar y contribuir a limitar las subidas del par NZD/USD.

De hecho, los inversores empezaron a valorar la posibilidad de una subida de 50 puntos básicos en la reunión de marzo del FOMC después de que el presidente de la Fed, Jerome Powell, dijera que los tipos de interés tendrían que subir más y posiblemente más rápido para controlar una inflación persistentemente alta. Esto queda patente en los elevados rendimientos de los bonos del Tesoro estadounidense y favorece a los alcistas del dólar. Entretanto, el sentimiento de los mercados sigue siendo frágil en un contexto de creciente preocupación por las dificultades económicas derivadas del rápido aumento de los costes de endeudamiento, lo que refuerza las perspectivas positivas a corto plazo para el dólar.

El trasfondo fundamental antes mencionado sugiere que el camino de menor resistencia para el par NZD/USD es a la baja. Por lo tanto, cualquier movimiento alcista posterior podría verse como una oportunidad de venta y corre el riesgo de desvanecerse rápidamente. A continuación se publicarán los datos semanales de solicitudes iniciales de subsidio de desempleo en Estados Unidos. Esto, junto con el Rendimiento de los bonos de EE.UU. y el sentimiento de riesgo más amplio, debería influir en la dinámica del USD y proporcionar cierto impulso al par NZD/USD antes del crucial informe NFP del viernes.

Niveles técnicos a vigilar

- El EUR/JPY acelera las pérdidas y cae por debajo de 144.00.

- Existe un soporte provisional en la SMA de 100 días justo por encima de 143.00.

El EUR/JPY modera el pequeño avance del miércoles y cae el jueves hasta nuevos mínimos de varios días por debajo del nivel de 144.00.

Aunque por el momento parece probable que continúe el comercio lateral, el cruce podría sufrir episodios de presión vendedora y enfrentarse a la SMA provisional de 100 días en 143.09. La pérdida de este último nivel podría desencadenar un movimiento más profundo hacia el mínimo semanal de 142.14 (24 de febrero).

Mientras tanto, mientras se mantenga por encima de la SMA de 200 días, hoy en 141.75, se espera que las perspectivas para el cruce sigan siendo positivas.

Gráfico diario del EUR/JPY

El CAD siguió perdiendo terreno después de que el Banco de Canadá mantuviera los tipos de interés en el 4.50%, tal y como se esperaba. Los economistas de Société Générale esperan que el par USD/CAD suba hacia 1.3860 y luego hacia 1.3980/1.4040.

El CAD se debilita

"El USD/CAD parece dispuesto a dirigirse hacia 1.3860 y el máximo del año pasado en 1.3980/1.4040".

"Un empleo decepcionante en EE.UU. o un segundo mes consecutivo de aumento del empleo en Canadá por encima de las previsiones, así como una revalorización del Banco de Canadá, podrían provocar una caída del CAD a niveles de sobreventa en relación con los contratos a plazo a 2 años y medio".

Mañana será la última reunión del BoJ bajo la dirección del gobernador saliente Haruhiko Kuroda. ¿Se marchará el gobernador saliente con una gran explosión? Informa Ulrich Leuchtmann, Director de Análisis de Divisas y Materias Primas de Commerzbank.

¿La explosión final de Kuroda?

"No formo parte del bando de los que esperan un gran cambio de política monetaria mañana".

"Cualquiera que intente predecir su enfoque con las reglas de la lógica sólo podrá proyectar algunas de las acciones del BoJ. Todavía hay muchas cosas que escapan a una explicación racional y eso hace que las reuniones del BoJ sean tensas."

La inflación anualizada de México se moderó en febrero al 7.62% desde el 7.91% de enero, situándose levemente por debajo del 7.68% estimado. El indicador registra su nivel más bajo en once meses, concretamente desde marzo de 2022.

La inflación mensual se ha situado en el 0.56%, por debajo del 0.68% previo y del 0.61% previsto.

Finalmente, la inflación subyacente se ha reducido al 0.61% desde el 0.71% anterior, mejorando el 0.66% estimado.

USD/MXN reacción

Justo antes del dato, el dólar ha caído frente al peso mexicano a su nuevo nivel más bajo en casi cinco años y medio, 17.89$. Tras la publicación, el USD/MXN cotiza sobre 17.92, perdiendo un 0.34% diario.

El par GBP/USD ha bajado hasta 1.1800. Los economistas de ING esperan que el par amplíe su caída hacia 1.1650.

La libra corre el riesgo de ser arrollada por otros bancos centrales más agresivos.

"Destacamos el riesgo exterior de que el par GBP/USD baje hasta 1.1650. Esta parece ciertamente el destino del viaje, teniendo en cuenta la trayectoria más firme de la política monetaria de la Fed".

"Seguimos siendo partidarios de que el par EUR/GBP suba y se mantenga cerca de 0.90 en los próximos meses, dado el riesgo de que el Banco de Inglaterra cambie a una pausa mucho antes que la Fed o el BCE".

El par EUR/CHF cotiza por debajo del nivel de 1.00. Los economistas de Danske Bank esperan que el par se mantenga por debajo de la paridad.

El SNB subirá 50 puntos básicos los tipos de interés en marzo

"El gobernador del Banco Nacional Suizo (SNB), Thomas Jordan, reiteró que la política monetaria seguía siendo demasiado laxa y que no podía excluirse la necesidad de un mayor endurecimiento. Dado que la inflación general y la subyacente no muestran signos de relajación y que Jordan no cierra la puerta a otra subida significativa de los tipos de interés, esperamos que el SNB aumente su tasa de interés en 50 puntos básicos (frente a los 25 puntos básicos) en su reunión del 23 de marzo".

"Del mismo modo, mantenemos nuestra opinión de un límite máximo del EUR/CHF en torno a 1.00 dada la continua intervención del SNB para limitar una depreciación significativa del franco suizo."

- El EUR/USD repunta y vuelve a acercarse a 1.0570.

- El dólar aparece ligeramente ofertado a la espera del NFP del viernes.

- El jueves se publicarán las peticiones semanales de subsidio por desempleo en Estados Unidos.

El EUR/USD ha avanzado algo más de 30 pips en lo que llevamos de jueves, elevándose desde el mínimo diario de la sesión asiática en 1.0538 a un máximo del día en la mañana europea en 1.0569.

EUR/USD cauteloso antes del NFP de EE.UU.

El EUR/USD cotiza con ganancias decentes cerca de 1.0570 y deja atrás dos retrocesos diarios consecutivos, incluida una caída a mínimos de 2 meses cerca de 1.0520 el miércoles.

La recuperación del par se produce en medio de un retroceso moderado del dólar, que parece apoyado al mismo tiempo por una cierta falta de tracción en los rendimientos de EE.UU., todo ello en un contexto de creciente cautela entre los operadores antes de la publicación de las Nóminas no Agrícolas de EE.UU. el viernes.

Mientras tanto, la firme convicción de una subida de tasas de 50 puntos básicos por parte de la Fed en su reunión de marzo sigue apoyando el reciente y sólido rebote del dólar, mientras que la especulación de que el BCE podría ampliar su ciclo de subidas más allá de la reunión de marzo no ha logrado hasta ahora dar un impulso duradero a la divisa europea.

En el viejo continente no se publicará ningún dato relevante, por lo que la atención se centrará en las solicitudes semanales de desempleo en Estados Unidos.

EUR/USD Niveles

Al momento de escribir, el par avanza un 0.13% en 1.0561. Al alza, el par encontrará resistencia inicial en 1.0600 antes de apuntar hacia 1.0694, donde están los máximos del 6 y 7 de marzo. Una ruptura de 1.0712 (SMA de 55 días) tendría como objetivo 1.0804 (máximo semanal del 14 de febrero) en ruta hacia 1.1032 (máximo de 2023 del 2 de febrero).

A la baja, el soporte inicial se sitúa en 1.0524 (mínimo mensual del 8 de marzo), seguido de 1.0481 (mínimo de 2023 del 6 de enero) y, por último, 1.0324 (SMA de 200 días).

El Banco de Canadá mantuvo las tasas sin cambios. El dólar canadiense cayó a su nivel más bajo desde octubre frente al dólar estadounidense. Se espera que el CAD continúe bajo presión bajista, según informan los economistas de Commerzbank.

El BoC no sorprende y se toma un respiro

"El BoC mantuvo su tasa de referencia en el 4.5%, tal y como se esperaba. En su comunicado confirmó su postura de esperar y ver qué pasa, pero subrayó que estaba dispuesto a subir más los tipos si era necesario para devolver la tasa de inflación al objetivo del 2%. Ninguna sorpresa".

"El planteamiento del BoC contrasta fuertemente con el de la Fed y el BCE, que han señalado un mayor endurecimiento. En consecuencia, el CAD debería seguir teniendo dificultades para imponerse frente al USD y al EUR."

"El mercado probablemente se estará posicionando para los informes del mercado laboral tanto de EE.UU. como de Canadá que se publicarán el viernes. Es probable que los datos de EE.UU. tengan un mayor efecto en lo que respecta al USD/CAD. En caso de que los datos canadienses sean sólidos y los estadounidenses también lo sean, es probable que el CAD experimente un soporte limitado frente al USD."

La continuación del sesgo alcista podría animar al USD/JPY a volver a probar la zona de 138.20 en las próximas semanas, según señalan Lee Sue Ann, Economista de UOB Group, y Quek Ser Leang, Estratega de Mercados.

Comentarios destacados

Vista a 24 horas: "Aunque esperábamos que el USD/JPY siguiera subiendo ayer, opinábamos que "138.20 podría estar fuera de nuestro alcance". Posteriormente, el USD/JPY subió a 137.91, bajó a 136.46 antes de rebotar y terminar el día en 137.34 (+0.15%). Es probable que la evolución del precio forme parte de una fase de consolidación. Hoy, es probable que el USD/JPY cotice dentro de un rango, que se espera que se sitúe entre 136.50 y 137.55".

Próximas 1-3 semanas: "Ayer (8 de marzo, USD/JPY en 137.30), destacamos que se espera que el aumento del impulso del martes lleve a una mayor fortaleza del USD/JPY, probablemente hacia 138.20. Nuestra opinión no ha cambiado. Sólo una ruptura de 136.20 (sin cambios en el nivel de "fuerte soporte") indicaría que el USD/JPY no sigue fortaleciéndose."

El EUR/USD sigue moviéndose hacia arriba y hacia abajo dentro de un rango estrecho en torno a 1.0550. Los economistas de ING esperan que el par se mantenga entre 1.0500 y 1.0600.

La división del BCE podría resultar costosa

"Nos sorprendieron ayer los comentarios de la paloma del BCE, Ignazio Visco, criticando abiertamente a sus colegas del BCE por hacer declaraciones prospectivas sobre política monetaria. La disensión pública entre los responsables de la política monetaria nunca es bien recibida por los mercados de divisas. Y, presumiblemente, el trabajo de la presidenta del BCE, Christine Lagarde, sólo se hará más difícil en este frente a medida que el BCE suba las tasas en verano".

"Por el momento, esperemos que el EUR/USD cotice en un rango de 1.0500 a 1.0600 y el informe de empleo de EE.UU. de mañana determinará si necesita romper por debajo de 1.0500."

En opinión de Lee Sue Ann, economista de UOB Group, y Quek Ser Leang, estratega de Mercados, los retrocesos adicionales podrían motivar al GBP/USD a volver a visitar la zona de 1.1750 a corto plazo.

Comentarios destacados

Vista a 24 horas: "Tras la fuerte caída del martes, ayer destacamos que "aunque es improbable un nuevo descenso brusco, hay margen para que el GBP/USD se debilite hasta 1.1790 antes de que sea probable una estabilización". Nuestras expectativas no se materializaron, ya que el GBP/USD cotizó mayormente de forma lateral, aparte de caer brevemente a un mínimo de 1.1805 durante la sesión americana. El GBP/USD podría seguir cotizando lateralmente hoy, se espera que dentro de un rango de 1.1800/1.1865".

Próximas 1-3 semanas: "Nuestra actualización de ayer (8 de marzo, GBP/USD en 1.1830) sigue siendo válida. Tal y como destacamos, aunque el GBP/USD podría debilitarse aún más, es probable que el ritmo de cualquier nuevo descenso sea más lento. El soporte está en 1.1750. El riesgo a la baja está intacto mientras el GBP/USD se mantenga por debajo de 1,1950 (sin cambios en el nivel de "fuerte resistencia") en los próximos días."

Hoy, Ulrich Leuchtmann, Jefe de Investigación de Divisas y Materias Primas de Commerzbank, se interesa por la cuestión de cómo tendrían que prepararse los operadores de divisas para un escenario en el que la pesadilla de los banqueros centrales se hiciera realidad: si las subidas masivas de tasas que se aplicaron y que aún están por realizar no fueran suficientes para controlar la inflación.

¿Qué pasaría con el EUR/USD en un escenario de pesadilla inflacionista?

"Creo que cualquiera que tenga que elegir entre el Dólar y el Euro se decidirá más bien por el Dólar a la vista de estos criterios. Parece que el BCE tiene fama en los mercados de ser un poco lento de reflejos. Es probable que el hecho de que el Euro no esté cotizando en niveles más fuertes se deba, al menos en parte, a sus largas vacilaciones. El mercado de divisas castiga a los que llegan demasiado tarde con una moneda débil.

"Ayer me preguntaron por qué, a pesar de todo, espero que el EUR/USD sea más fuerte a finales de año que ahora. La respuesta es sencilla: porque proyectamos que este escenario de horror no se produzca. En consecuencia, cada día en que esto no ocurre es un buen día para la moneda común europea".

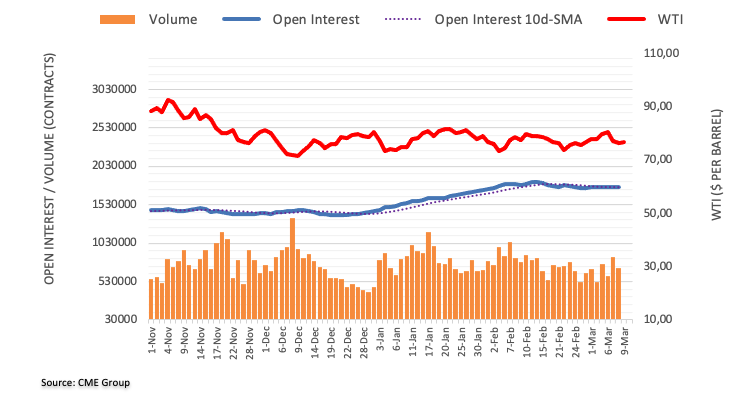

Teniendo en cuenta las cifras avanzadas del CME Group para los mercados de futuros de petróleo crudo, el interés abierto subió por segunda sesión consecutiva el miércoles, esta vez en alrededor de 5.500 contratos. Por otro lado, el volumen mantuvo la actividad errática sin cambios y cayó en más de 144.000 contratos.

WTI: El próximo soporte se sitúa cerca de los 73.80$

Los precios del barril de WTI extendieron el descenso semanal el miércoles. El retroceso se produjo en paralelo al aumento del interés abierto y permite prever la continuación de la presión vendedora. Dicho esto, el soporte inmediato surge ahora en el mínimo semanal cerca de 73.80$ (22 de febrero).

Una mayor debilidad podría arrastrar al EUR/USD al nivel de 1.0485 en las próximas semanas, según sugieren Lee Sue Ann, Economista de UOB Group, y Quek Ser Leang, Estratega de Mercados.

Comentarios destacados

Vista a 24 horas: "Esperábamos que el EUR/USD siguiera debilitándose ayer, pero opinábamos que "es improbable que cualquier caída rompa el soporte principal de 1.0485". Indicamos que "hay otro soporte en 1.0530". El EUR/USD cayó hasta 1.0523 durante la sesión asiática, y luego se movió lateralmente durante el resto del día. El par parece haber entrado en una fase de consolidación, y es probable que hoy cotice dentro de un rango, que se espera que se sitúe entre 1.0520 y 1.0575".

Próximas 1-3 semanas: "No hay mucho que añadir a nuestra actualización de ayer (8 de marzo, EUR/USD en 1.0550). Como destacamos, tras la fuerte caída del martes, el impulso bajista ha mejorado, aunque no mucho. Con todo, mientras el EUR/USD no se mueva por encima de 1.0630 ("fuerte resistencia" ayer en 1.0650), es probable que gravite a la baja hacia 1.0485."

El Índice de Precios al Consumo (IPC) de China creció un 1% interanual en febrero, por debajo del 1.9% esperado por el consenso y del 2.1% visto en enero. Este es el crecimiento más moderado de la inflación en un año.

El IPC mensual cayó un 0.5% después de subir un 0.8% el mes anterior. Los mercados esperaban un crecimiento del 0.2%. Esta es la primera caída mensual en tres meses y la mayor registrada desde marzo de 2021.

China también ha publicado sus precios de producción de febrero, que mostraron en febrero una caída mayor a la estimada. El indicador descendió un 1.4% frente al -1.3% previsto, acentuando la bajada del 0.8% del mes anterior. Este es el quinto mes consecutivo de descensos para los precios, además de situarse como la mayor caída vista desde noviembre de 2020.

El Presidente de Estados Unidos, Joe Biden, ha propuesto subir el impuesto sobre sociedades del 21% al 28%.

Puntos destacados

- Biden quiere un impuesto del 25% para los multimillonarios y grandes gravámenes para los inversores ricos.

- Biden propone un impuesto sobre los ingresos superiores a 400.000 dólares del 39.6% en el presupuesto.

''Mi presupuesto pedirá que los ricos paguen su justa participación para que los millones de trabajadores que ayudaron a construir esa riqueza puedan jubilarse con el Medicare al que contribuyeron'', publicó Biden en Twitter.

©2000-2026. Todos los derechos reservados.

El sitio es administrado por Teletrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

La información presentada en el sitio, no es una base para tomar decisiones de inversión y es proporcionada sólo con fines informativos.

La empresa no atiende ni presta servicio a clientes residentes en Estados Unidos, Canadá y los países incluidos en la lista negra del FATF.

La realización de operaciones comerciales en los mercados financieros con instrumentos financieros de margen, abre grandes oportunidades y permite a los inversores que estén dispuestos a correr riesgos a obtener altos rendimientos, pero al mismo tiempo conlleva un nivel de riesgo de pérdidas potencialmente alto. Por lo tanto, antes de comenzar a comercializar, se debe tomar de manera responsable a la cuestión de elegir la estrategia de inversión correspondiente, teniendo en cuenta los recursos disponibles.

Uso de información: al usar completamente o parcialmente los materiales del sitio, el enlace a TeleTrade como fuente de información es obligatorio. El uso de materiales en Internet debe ir acompañado de un hipervínculo al sitio teletrade.org. Importación automática de materiales e información del sitio está prohibida.

Para cualquier duda o pregunta, póngase en contacto con pr@teletrade.global.

bancarias