- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

- Los osos del AUD/USD siguen al mando con la vista puesta en una extensión a la baja.

- El par ha realizado una corrección y los osos han vuelto a entrar.

Según el análisis anterior, el AUD/USD cae con fuerza mientras los osos se acercan a la zona objetivo de 0.6580, el AUD/USD se acercó al objetivo y se mantiene dentro de la zona con un sesgo bajista antes de las nóminas no agrícolas de EE.UU. de este viernes.

Gráficos de 4 horas y de 1 hora del AUD/USD

Análisis previo:

Actualización del AUD/USD

El AUD/USD ya se ha recuperado y ha entrado en estrecho contacto con el ratio del 38.2%, lo que deja perspectivas de un movimiento a la baja con 0.6520 en el punto de mira.

- El NZD/USD consolida la fortaleza del dólar estadounidense y se asienta en un soporte clave.

- El Kiwi se encuentra por debajo de la resistencia horizontal y de la línea de tendencia que tiene una confluencia con el ratio de 38.2%.

El par NZD/USD está lateralizado en el día durante las últimas horas de la sesión americana, con la recuperación del dólar estadounidense frenándose tras alcanzar los 105.88 frente a una cesta de divisas, el nivel más alto desde el 1 de diciembre. Hasta ahora, el par NZD/USD ha oscilado entre un mínimo de 0.6084 y 0.6137.

El martes, el presidente de la Fed sorprendió a los mercados con unas perspectivas de tipos más agresivas, al afirmar que la junta probablemente tendría que subir los tipos de interés más de lo previsto en respuesta a los recientes y sólidos datos, y que está preparada para dar pasos más grandes si la "totalidad" de la información entrante sugiere que se necesitan medidas más duras para controlar la inflación.

Esto ha llevado a los mercados de futuros de los fondos de la Fed a valorar en un 66% la probabilidad de una subida de 50 puntos básicos en la reunión de la Fed del 21 y 22 de marzo, frente al 22% previo a la intervención de Powell el martes. De cara al futuro, se prevén subidas de 25 puntos básicos en mayo y junio, que situarían los fondos de la Fed entre el 5.50 y el 5.75%, con casi un 30% de probabilidades de una última subida de 25 puntos básicos en el tercer trimestre, que elevaría el rango hasta el 5.75-6.0%", señalan los analistas de Brown Brothers Harriman.

Después de todo esto, todavía se espera que comience un ciclo de flexibilización en el cuarto trimestre, aunque con muchas menos probabilidades. Finalmente, debería estar total e inequívocamente descontado hasta 2024 durante la próxima fase de revisión de precios de la Fed. Por ahora, creemos que las tendencias alcistas en los rendimientos de EE.UU. y el dólar permanecen intactas", añadieron los analistas.

Los inversores se centran ahora en los datos de empleo de febrero en las nóminas no agrícolas, que se publicarán el viernes. "Las nóminas estadounidenses probablemente se recuperaron a un ritmo aún firme en febrero, tras el inesperado aumento de 517.000 en enero. También esperamos que la tasa de la UE se mantenga sin cambios en el 3.4% y que el crecimiento salarial se sitúe en un fuerte 0.4% intermensual", señalaron los analistas de TD Securities.

Perspectivas del RBNZ

Mientras tanto, los analistas de ANZ Bank dijeron que siguen viendo al Banco de Reserva de Nueva Zelanda subiendo el OCR a un máximo del 5.25% en mayo de 2023, y manteniéndolo allí hasta al menos finales de 2024. ''Pero el mercado de trabajo apretado y los impactos inciertos del ciclón representan riesgos al alza para las perspectivas tanto para la inflación como para el OCR''.

Análisis técnico del NZD/USD

El NZD/USD se encuentra por debajo de la resistencia horizontal y de la línea de tendencia que tiene una confluencia con el ratio del 38.2% con perspectivas de una corrección más firme, ya que se mantiene en soporte cerca de 0.61.

- El EUR/USD se mueve ligeramente por encima de la EMA de 200 días, un imán para los bajistas.

- Unos datos del mercado laboral estadounidense mejores de lo esperado justifican nuevas subidas de tasas por parte de la Fed.

- Los responsables políticos del BCE se dividen entre un ajuste agresivo o gradual.

- Análisis del precio del EUR/USD: Si el par cae por debajo de la DMA de 200, allanaría el camino hacia 1.0400.

El EUR/USD se mantiene sin cambios en 1.0545, por debajo de la media móvil exponencial (EMA) de 200 días, mientras el presidente de la Fed, Jerome Powell, testifica ante el congreso estadounidense. Mientras tanto, las acciones estadounidenses siguieron fluctuando, mostrando un sentimiento mixto, mientras que el dólar giró a positivo. En el momento de escribir, el par EUR/USD cotiza a 1.0545.

EUR/USD se mantiene firme en torno a niveles conocidos ante la falta de un catalizador

El EUR/USD no ha logrado ganar tracción en ningún sentido después de que los datos económicos de Estados Unidos respaldaran los últimos comentarios de Jerome Powell. Aunque el informe JOLTs de enero mostró un descenso en las aperturas de 10.8 millones, superó las estimaciones de 10.5 millones.

Anteriormente, el informe ADP Empleo Change de febrero reveló que el sector privado estadounidense añadió 242.000 puestos de trabajo, más de los 200.000 previstos. Dicho esto, las cifras de ambos informes reforzaron lo que los funcionarios de la Reserva Federal han comentado sobre un mercado laboral tenso, lo que justificaría un mayor endurecimiento por parte de la Reserva Federal. Esto podría pesar sobre el euro (EUR); por lo tanto, se espera un nuevo retroceso del par EUR/USD.

Antes de la apertura de Wall Street, el presidente de la Fed de Richmond, Thomas Barkin, comentó que la inflación sigue siendo elevada y que la Fed aún tiene trabajo por hacer. Más tarde, en la Cámara de Representantes de EE.UU., el presidente de la Fed, Jerome Powell, dijo que la Fed aún no había decidido sobre la próxima reunión de marzo. Powell añadió que la reapertura de China podría espolear otra ronda de inflación debido al aumento de los precios de las materias primas.

En la zona euro (UE), los responsables de la política monetaria del Banco Central Europeo (BCE) han mantenido una postura de línea dura. A principios de semana, Knot, del BCE, afirmó que el banco central necesita seguir subiendo los tipos durante algún tiempo, haciéndose eco de las palabras de Robert Holzmann de subir los tipos 50 puntos básicos debido a la obstinada inflación.

Ignazio Visco, miembro del Consejo de Gobierno (CG) del BCE, comentó que la política monetaria debe seguir siendo prudente e impulsada por los datos económicos, favoreciendo subidas graduales de las tasas. Mientras tanto, una encuesta del BCE muestra que los consumidores de la UE esperan que la inflación se modere y los salarios suban. Mientras tanto, Citigroup espera que el BCE suba las tasas hasta el 4% a mediados de 2023.

EUR/USD Niveles técnicos

El EUR/USD presenta un sesgo neutral, aunque está a punto de poner a prueba la EMA de 200 días. La caída del martes por debajo de la EMA de 100 días en 1.0554 exacerbó una caída hacia la EMA de 200 días, considerada como un nivel que marca tendencia para los operadores del EUR/USD. Una ruptura decisiva por debajo de 1.0536, la EMA de 200 días aceleraría la caída del par EUR/USD hacia 1.0500. Una vez superada, el siguiente soporte sería el mínimo del año en 1.0482, seguido del mínimo del 30 de noviembre en 1.0290.

¿Qué hay que vigilar?

- El dólar cae ligeramente desde máximos de tres meses.

- El par USD/JPY se mantiene estable, ya que los inversores se centran ahora en los datos de empleo de febrero: las nóminas no agrícolas.

El par USD/JPY se mantiene lateralizado en torno a 137 y dentro de un rango diario de entre 136.47 y 137.91, mientras que el dólar retrocede modestamente desde los máximos de tres meses alcanzados el miércoles tras la intervención del presidente de la Reserva Federal , Jerome Powell, el martes.

El Índice del Dólar, DXY, alcanza los 105.88, el nivel más alto desde el 1 de diciembre, ya que el presidente de la Fed sorprendió a los mercados con una perspectiva más agresiva. Powell dijo que la Fed probablemente tendrá que subir las tasas de interés más de lo esperado en respuesta a los recientes datos fuertes y está preparado para moverse en pasos más grandes si la "totalidad" de la información entrante sugiere que se necesitan medidas más duras para controlar la inflación.

Esto ha llevado a los mercados de futuros de los fondos de la Fed a cifrar en un 66% la probabilidad de una subida de 50 puntos básicos en la reunión de la Fed del 21 y 22 de marzo, frente al 22% que se preveía antes de que Powell hablara el martes. De cara al futuro, se prevén subidas de 25 puntos básicos en mayo y junio, que situarían los fondos de la Fed entre el 5.50 y el 5,75%, con casi un 30% de probabilidades de una última subida de 25 puntos básicos en el tercer trimestre, que elevaría el rango hasta el 5.75-6.0%", señalan los analistas de Brown Brothers Harriman.

Después de todo esto, todavía se espera que comience un ciclo de relajación en el cuarto trimestre, aunque con unas probabilidades mucho menores. Finalmente, debería estar total e inequívocamente descontado hasta 2024 durante la siguiente fase de revisión de los precios de la Fed. Por ahora, creemos que las tendencias alcistas de los rendimientos estadounidenses y del dólar permanecen intactas", añadieron los analistas.

De cara al futuro, los inversores se centran ahora en los datos de empleo de febrero en las nóminas no agrícolas que se publican el viernes. Otro aumento de 280.000 sería inequívocamente fuerte tras el aumento de 517.000 en enero, según los analistas de Societe Generale. ''Hay margen para un posible mayor retroceso en el aumento de enero, que probablemente se vio favorecido por el clima cálido. Consideramos que las lecturas por encima del umbral de 150.000-175.000 son sólidas, ya que con el tiempo este ritmo contribuiría a nuevos descensos de la tasa de desempleo''.

- El GBP/USD recortó las pérdidas del martes tras alcanzar un mínimo del año en 1.802.

- Los datos del mercado laboral de Estados Unidos muestran un mercado laboral tenso; la atención se centra en las nóminas no agrícolas del viernes.

- Mann del BoE: La libra esterlina podría debilitarse en función de las perspectivas de otros bancos centrales.

El par GBP/USD se mantiene firme en torno a 1.1840, tras los comentarios de línea agresiva del presidente de la Reserva Federal (Fed) estadounidense, Jerome Powell. La reunión de dos días de Powell con el Congreso de EE.UU. concluirá hoy en la Cámara de Representantes de EE.UU., y los participantes del mercado esperan que siga siendo de línea agresiva. Por lo tanto, el par GBP/USD opera en 1.1843, ganando un 0.10%.

El presidente de la Reserva Federal Powell testifica en la Cámara de Representantes de EE.UU.

El par GBP/USD se mantendría en niveles conocidos, ya que el mercado ha descontado el tono agresivo de Powell el martes. El miércoles, los datos del mercado laboral publicados en la agenda económica de Estados Unidos reforzaron las preocupaciones de la Reserva Federal sobre la rigidez del mercado laboral. El informe ADP de febrero reveló que el sector privado estadounidense añadió 242.000 puestos de trabajo, más de los 200.000 esperados.

Más tarde, las ofertas de empleo de enero en Estados Unidos cayeron menos de lo estimado, según mostró el informe JOLTS. Las ofertas de empleo, una medida de la demanda de mano de obra, disminuyeron a 10.8M. Sin embargo, los datos superaron las previsiones de 10.5M. Ante este trasfondo, Jerome Powell y compañía podrían justificar una subida de tasas, que podría confirmarse con el informe de nóminas no agrícolas de EE.UU. del próximo viernes.

El Índice del dólar (DXY) ha recortado parte de sus pérdidas y ha bajado un 0.08%, hasta 105.535, después de caer hacia 105.365. Los rendimientos de los bonos del Tesoro estadounidense, concretamente el de 10 años, sigue presionado y cae dos puntos y medio, hasta 3.942%.

En el momento de escribir este informe, el presidente de la Fed, Jerome Powell, está testificando en la Cámara de Representantes de EE.UU. y ha conseguido mantenerse de línea agresiva como en su anterior comparecencia en el Senado estadounidense.

En el frente del Reino Unido, los responsables políticos del Banco de Inglaterra habían estado dando declaraciones. Swati Dhingra dijo el miércoles que los riesgos de endurecimiento excesivo "plantean un riesgo más material en este momento, a través de los posibles impactos negativos del aumento de los costes de endeudamiento y la reducción de la capacidad de oferta en el futuro." Dhingra votó a favor de no introducir cambios en las dos últimas reuniones.

Por el contrario, Catherine Mann, uno de los miembros agresivos del BoE, comentó que la libra esterlina podría ser vulnerable a las perspectivas de otros bancos centrales. Eso podría perjudicar a las perspectivas de la libra si la Reserva Federal y el Banco Central Europeo (BCE) continuaran con sus ciclos de ajuste.

¿Qué hay que vigilar?

GBP/USD Niveles técnicos

El presidente del FOMC, Jerome Powell, testifica sobre el Informe Semestral de Política Monetaria ante el Comité de Servicios Financieros de la Cámara de Representantes de Estados Unidos.

Declaraciones destacadas

"El dólar es el único candidato serio a moneda de reserva mundial".

"Podemos pagar facturas cuando tenemos ingresos negativos".

"La inflación está bajando, pero es muy alta".

"Es probable que parte de la elevada inflación que tenemos esté relacionada con un mercado laboral extremadamente ajustado".

"Todos los pronosticadores están cociendo menores aumentos de alquiler este año".

"Los costes de no bajar la inflación serán altísimos".

"Los costes de no controlar la inflación serían mucho más altos que los costes de controlarla."

"Comprometidos a bajar los precios."

"Una reapertura más rápida de China podría tener efectos compensatorios sobre la inflación".

"Una reapertura más rápida de China podría presionar al alza los precios de las materias primas, pero también sanear más rápidamente las cadenas de suministro."

"Esperamos que el impacto de China sea moderado en general".

Reacción de los mercados

El dólar estadounidense se mantiene bajo una modesta presión bajista durante el testimonio de Powell y el Índice del dólar estadounidense se vio por última vez registrando pequeñas pérdidas diarias en 105.50.

- El Banco de Canadá mantiene sin cambios las tasas de interés, como se esperaba.

- El Loonie se debilita en general, ampliando las pérdidas diarias.

- El USD/CAD reanuda la búsqueda del nivel 1.3800.

El USD/CAD subió tras la reunión del Banco de Canadá, alcanzando el nivel intradía más alto desde principios de noviembre en 1.3793. El Loonie se debilitó en general. El banco central mantuvo las tasas sin cambios, como se esperaba.

BOC: No más "exceso de demanda"

El Banco de Canadá (BOC) mantuvo su tipo de interés oficial sin cambios en el 4.50%, como se esperaba. "El Consejo de Gobierno seguirá evaluando la evolución económica y el impacto de las anteriores subidas de los tipos de interés, y está dispuesto a aumentar aún más el tipo de interés oficial si es necesario para que la inflación vuelva a situarse en el objetivo del 2%".

Según el comunicado, "los últimos datos se mantienen en línea con la previsión del Banco de que la inflación medida por el IPC baje a mediados de este año hasta situarse en torno al 3%. En términos interanuales, la inflación subyacente se redujo hasta el 5%, y a tres meses se sitúa en torno al 3.5%. Ambos tendrán que bajar más, al igual que las expectativas de inflación a corto plazo, para que la inflación vuelva al objetivo del 2%" El BOC ya no ve "la economía en exceso de demanda".

El Loonie tocó nuevos mínimos diarios tras el informe. El USD/CAD se movió hacia la zona de 1.3790, sin impulso significativo aún, limitado por un dólar estadounidense más débil. El USD retrocede modestamente en medio de una recuperación de los rendimientos de los bonos del Tesoro.

En Estados Unidos, el informe del Automatic Data Processing (ADP) superó las expectativas al mostrar que los empleadores del sector privado añadieron 242.000 puestos de trabajo en febrero, por encima de los 197.000 del consenso de los mercados. La encuesta JOLTS de ofertas de empleo también superó las expectativas, situándose en 10.82 millones, por debajo de los 11.23 de enero.

El dólar estadounidense se aferra a importantes ganancias semanales tras dispararse el martes gracias al testimonio del presidente de la Fed, Jerome Powell, ante el congreso estadounidense. Powell abrió las puertas a una mayor subida de tasas en la reunión de marzo del FOMC. Powell testificará de nuevo en el congreso estadounidense y responderá a las preguntas de los legisladores. Más tarde, en la sesión americana, la Fed publicará el Libro Beige.

El USD/CAD sigue moviéndose con un sesgo alcista, con la vista puesta en la zona de 1.3800. La próxima resistencia podría situarse en 1.3825. En las últimas 24 horas, el par ha subido casi 200 puntos.

USD/CAD Niveles técnicos

El par EUR/USD perdió más de 100 puntos el martes y cerró por debajo de 1.0550 en respuesta a las señales de política monetaria de línea agresiva emitidas por el presidente de la Fed, Jerome Powell, en su discurso semestral ante el congreso. El par podría sumergirse por debajo de 1.05, informan los economistas del MUFG Bank.

El dólar seguirá rebotando a corto plazo

"Powell emitió dos claras señales de política de línea dura sobre las perspectivas de un mayor ajuste monetario. En primer lugar, afirmó que los últimos datos económicos "sugieren que es probable que el nivel final de las tasas de interés sea más alto de lo previsto anteriormente". La segunda señal de política monetaria agresiva que dio Powell fue que volvió a abrir la puerta a un rápido retorno a mayores subidas de tasas de 50 puntos básicos."

"Los acontecimientos han aumentado claramente los riesgos al alza para el dólar estadounidense. Aunque no esperábamos que la Fed diera ayer una señal de política tan agresiva, apoya nuestra previsión de un mayor rebote del dólar a corto plazo."

"Habíamos mantenido nuestra previsión de que el EUR/USD volvería a caer hasta el nivel de 1.05 a finales del primer trimestre. Podría caer aún más si la Fed ofrece una subida mayor de 50 puntos básicos este mes".

- Las ofertas de empleo en EE.UU. disminuyeron ligeramente en enero.

- El Índice del Dólar sigue fluctuando en el rango diario ligeramente por encima de 105,50.

Los datos publicados por la Oficina de Estadísticas Laborales de EE.UU. (BLS) han revelado el miércoles que el número de vacantes de empleo en el último día hábil de enero fue de 10.8 millones, frente a los 11.2 millones de diciembre. Esta cifra superó ligeramente las expectativas del mercado, que esperaban 10.6 millones.

"A lo largo del mes, el número de contrataciones y el total de bajas apenas variaron, situándose en 6.4 millones y 5.9 millones, respectivamente", señaló el BLS en su nota de prensa. "Dentro de las bajas, disminuyeron las renuncias (3.9 millones), mientras que aumentaron los despidos y las bajas (1.7 millones)".

Reacción de los mercados

El índice del dólar DXY no ha reaccionado de inmediato a este informe y cotiza ahora prácticamente sin cambios en 105.58.

El Banco de Canadá (BoC) ha decidido mantener sus tasas de interés sin cambios en el 4.5% en su reunión de marzo, tal como se esperaba. La entidad pone freno al ajuste de su política monetaria tras ocho aumentos de tipos consecutivos desde marzo de 2022.

Declaración de política monetaria del BoC

El Banco de Canadá también mantuvo hoy la tasa bancaria en 4.75% y la tasa de depósito en el 4.5%. El Banco también continúa con su política de ajuste cuantitativo.

La evolución económica mundial se ha desarrollado en línea con las perspectivas del Informe de Política Monetaria (MPR) de enero. El crecimiento mundial sigue desacelerándose y la inflación, aunque sigue siendo demasiado alta, está bajando debido principalmente a la caída de los precios de la energía. En Estados Unidos y Europa, las perspectivas de crecimiento e inflación a corto plazo son algo más altas de lo esperado en enero. En particular, los mercados laborales siguen ajustados y persiste una elevada inflación subyacente. El crecimiento en China está repuntando en el primer trimestre. Los precios de las materias primas han evolucionado más o menos de acuerdo con las expectativas del Banco, pero la fortaleza de la recuperación de China y el impacto de la guerra de Rusia en Ucrania siguen siendo fuentes clave de riesgo alcista. Las condiciones financieras se han endurecido desde enero y el dólar estadounidense se ha fortalecido.

En Canadá, el crecimiento económico se estancó en el cuarto trimestre de 2022, por debajo de lo proyectado por el BoC. Con el aumento del consumo, el gasto público y las exportaciones netas, el PIB más débil de lo esperado se debió en gran medida a una desaceleración considerable en la inversión en inventarios. La política monetaria restrictiva sigue pesando sobre el gasto de los hogares, y la inversión empresarial se ha debilitado junto con la desaceleración de la demanda interna y externa.

El mercado laboral sigue estando muy ajustado. El crecimiento del empleo ha sido sorprendentemente fuerte, la tasa de desempleo se mantiene cerca de mínimos históricos y las vacantes laborales son elevadas. Los salarios continúan creciendo entre un 4% y un 5%, mientras que la productividad ha disminuido en los últimos trimestres.

La inflación se moderó hasta el 5.9% en enero, reflejando menores aumentos de precios de la energía, los bienes duraderos y algunos servicios. Los aumentos de precios de los alimentos y la vivienda siguen siendo elevados, lo que provoca continuas dificultades para los canadienses. Con un crecimiento económico débil durante los próximos dos trimestres, se espera que disminuyan las presiones en los mercados laborales y de productos. Esto debería moderar el crecimiento de los salarios y también aumentar las presiones competitivas, lo que dificultaría que las empresas transfieran costos más altos a los consumidores.

En general, los últimos datos se mantienen en línea con la expectativa del Banco de Canadá de que la inflación del IPC se reducirá a alrededor del 3% a mediados de este año. Las medidas interanuales de la inflación subyacente se redujeron a alrededor del 5%, y las medidas trimestrales rondan el 3.5%. Ambos tendrán que bajar aún más, al igual que las expectativas de inflación a corto plazo, para que la inflación vuelva a la meta del 2%.

En su decisión de enero, el Consejo de Gobierno indicó que esperaba mantener la tasa de interés de política en su nivel actual, condicionada a que la evolución económica evolucione ampliamente en línea con la perspectiva del MPR. Sobre la base de su evaluación de datos recientes, el Consejo de Gobierno decidió mantener la tasa de interés oficial en 4.5%. El ajuste cuantitativo complementa esta postura restrictiva. El Consejo de Gobierno continuará evaluando la evolución económica y el impacto de los aumentos anteriores de las tasas de interés, y está preparado para aumentar aún más la tasa de política si es necesario para devolver la inflación al objetivo del 2%. El Banco sigue firme en su compromiso de restaurar la estabilidad de precios para los canadienses.

- El EUR/USD prolonga la fuerte caída impulsada por Powell hasta la zona de 1.0520.

- El próximo objetivo a la baja emerge en el mínimo de 2 meses cerca de 1.0480.

El EUR/USD se suma a la intensa venta masiva del martes y alcanza nuevos mínimos de 2 meses en la zona de 1.0525/20 hoy miércoles.

La continuación de la presión vendedora podría obligar al par a desafiar el mínimo de 2023 en 1.0481 (6 de enero) antes del soporte menor en 1.0443 (mínimo semanal del 7 de diciembre de 2022).

A más largo plazo, la visión constructiva se mantiene por encima de la SMA de 200 días, hoy en 1.0325.

Gráfico diario del EUR/USD

- El superávit comercial internacional de Canadá aumentó ligeramente en enero.

- El USD/CAD se negocia prácticamente sin cambios en el día, en torno a los 1.3700 dólares.

El superávit del comercio de mercancías de Canadá con el mundo se amplió a 1.920 millones de dólares canadienses en enero, frente a los 1.190 millones de diciembre, según informó Statistics Canada el miércoles. Este resultado superó las expectativas del mercado, que esperaban un déficit de 0.060 millones.

"En enero, las exportaciones de mercancías de Canadá aumentaron un 4.2%, mientras que las importaciones subieron un 3.1%".

Reacción del mercado

La reacción del USD/CAD a estos datos fue en gran medida moderada, con los inversores a la espera de los anuncios de política monetaria del Banco de Canadá. En el momento de escribir estas líneas, el par se mantiene prácticamente sin cambios en 1.3755.

La balanza comercial de Estados Unidos ha ampliado su déficit a -68.3B de dólares en enero desde los -67.2B de diciembre. El resultado mejora los -68.9B estimados por el consenso, aunque es el resultado más negativo de los últimos tres meses.

La balanza comercial de bienes ha mejorado a -90.1B de dólares en enero desde los -91.5B del mes anterior.

- El EUR/USD extiende la nota bajista hasta las proximidades de 1.0520.

- La Tasa de Crecimiento del PIB del cuarto trimstre de la UEM fue del 0% intertrimestral, 1.8% interanual.

La acción de los precios en torno a las divisas europeas sigue siendo moderada e impulsa al EUR/USD a navegar por el extremo inferior del rango semanal cerca de 1.0540 el miércoles.

EUR/USD debilitado después de Powell

Tras una caída anterior a nuevos mínimos de varias semanas cerca de 1.0520, el EUR/USD logra recuperar cierto equilibrio y coquetea con la zona de 1.0550 gracias a la persistente nota de firmeza del dólar.

Mientras tanto, el par parece haber encontrado cierto soporte temporal en la zona de 1.0525/20 tras el trasfondo de nuevas apuestas a una subida de tipos de 50 puntos básicos por parte de la Fed a finales de mes.

En cuanto a esto último, el mercado monetario estadounidense parece confirmar ese cambio de expectativas después de que el rendimiento a 2 años superara el umbral del 5% por primera vez desde junio de 2007.

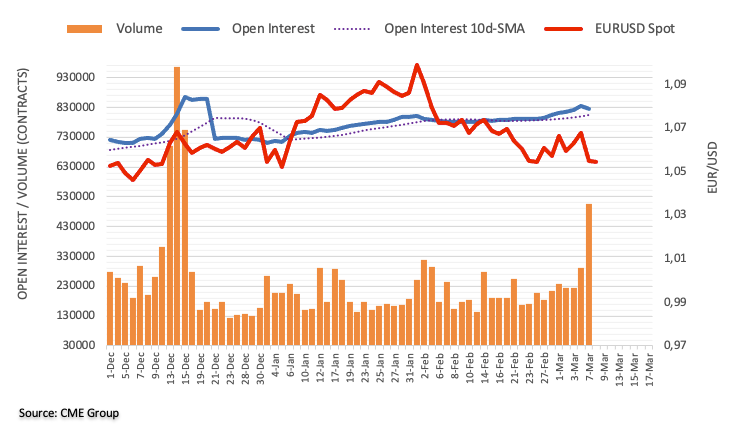

Sin embargo, un retroceso más profundo del par no parece favorable por el momento, ya que los operadores redujeron notablemente sus posiciones de interés abierto el martes, según los datos avanzados de CME Group para los mercados de futuros del euro.

En la Agenda nacional, otra revisión de la Tasa de Crecimiento del PIB del cuarto trimestre sitúa ahora a la economía de la UEM en un crecimiento intertrimestral plano y una expansión del 1,8% en los últimos doce meses. Más temprano en la sesión, la Producción Industrial en Alemania creció un 3,5% en enero frente al mes anterior.

En la sesión NA, el Jefe Powell testificará una vez más ante el Congreso. Además, se publicarán las solicitudes semanales de hipotecas, la balanza comercial, las ofertas de empleo JOLT y el Libro Beige de la Fed.

Por su parte, los datos publicados por Automatic Data Processing (ADP) han mostrado el miércoles que el empleo en el sector privado estadounidense aumentó en 242.000 personas en febrero. Esta cifra superó las expectativas del mercado, que esperaban 200.000 puestos de trabajo. El dato de enero, de 106.000, se revisó al alza hasta 119.000.

Qué esperar del EUR

El par EUR/USD se desplomó a mínimos de 2 meses tras el fuerte rebote del dólar después de que los inversores cambiaran sus expectativas hacia una mayor subida de tasas por parte de la Fed en la reunión de marzo.

Mientras tanto, la evolución de los precios de la divisa europea debería seguir de cerca la dinámica del dólar, así como los posibles próximos movimientos del BCE, después de que el banco ya haya anticipado otra subida de tipos de 50 puntos básicos en la reunión de marzo.

Volviendo a la zona del euro, parece que la preocupación por la recesión se ha disipado, aunque sigue siendo un factor importante para la recuperación de la moneda única, así como el discurso de línea dura del BCE.

Niveles técnicos

De momento, el par retrocede un 0.11% a 1.0538 y se enfrenta al siguiente soporte en 1.0524 (mínimo mensual del 8 de marzo), secundado por 1.0481 (mínimo del 6 de enero) y, por último, 1.0325 (SMA de 200 días). Por otro lado, la ruptura de 1.0713 (SMA de 55 días) tendría como objetivo 1.0804 (máximo semanal del 14 de febrero) de camino a 1.1032 (máximo del 2 de febrero).

Según informan los analistas de Credit Suisse, el EUR/USD sigue en camino de poner a prueba el soporte clave del precio y retroceso del 38.2% en 1.0483/63, nivel que debe mantenerse para evitar un techo.

Una ruptura por encima de 1.0806 sigue siendo necesaria para reafirmar un sesgo alcista

"El EUR/USD se ve en camino de romper su mínimo reciente de 1.0532 para probar el soporte clave del 38.2% de retroceso de la recuperación de 2022/2023 y el mínimo de año marcado a principios de enero en 1.0483/63, y nuestra tendencia sigue siendo que esto se mantenga para un amplio rango."

"Por debajo de 1.0463 ahora advertiría de un techo de 'cabeza y hombros' y un retroceso potencialmente más significativo, aunque todavía necesitaríamos ver la DMA de 200 en 1.0328 eliminada para sugerir que este es realmente que veamos el soporte siguiente en 1.0223/1.0198."

"Un salto por encima de 1.0806 sigue siendo necesario para reafirmar un sesgo alcista para volver a fortalecer el 50% de retroceso de la caída de 2021/2022 en 1.0944."

En opinión de los economistas de Danske Bank, el ajuste de la política monetaria del BoJ y la valoración del yen enviarán al USD/JPY a 125.

El BOJ comenzará a normalizar su política monetaria

"Esperamos que el USD/JPY caiga en los próximos meses por el endurecimiento monetario y la valoración. Prevemos que el par se sitúe en 125 en 3 meses vista".

"La transición a un nuevo marco de política monetaria para el BoJ será probablemente gradual, comenzando con ajustes o el abandono del Control de de la Curva de Rendimiento (YCC) durante el segundo trimestre ".

"Los tres mayores riesgos para el yen son a) una inflación estadounidense persistente b) que la inflación japonesa resulte transitoria c) el aumento de los precios de las materias primas."

El GBP/USD se está deslizando hacia 1.18 tras quebrar 1.1906 (media móvil de 200 días). Los analistas de Société Générale informan que el par corre el riesgo de seguir bajando.

La caída podría persistir si no se recupera el nivel 1.2065

"El GBP/USD formó un doble techo después de luchar por recuperar el máximo de diciembre cerca de 1.2450. Esto ha dado lugar a un retroceso constante que ha llevado al par por debajo de la DMA de 200. Ahora está desafiando la línea del cuello de la formación, lo que denota el riesgo de un movimiento bajista más profundo".

"Si no se recupera el reciente máximo del pivote en 1.2065, podría persistir el descenso hacia 1.1770 y las proyecciones de 1.1640/1.1610. El objetivo del patrón está cerca de 1.1230/1.1150".

La caída del EUR/USD provocada ayer por Powell implica que el próximo soporte clave para el par es ahora 1.0500. Según informan los economistas de ING, este nivel podría romperse en los próximos dos días.

El euro no tiene muchas armas para luchar contra el fortalecimiento del dólar por el momento

"El euro no tiene muchas armas para luchar contra el fortalecimiento del dólar por el momento. El calendario de datos de la Eurozona carece de publicaciones que muevan los mercados y el discurso de Lagarde de hoy no parece tener mucho que ver con la política monetaria. Dos de los miembros más moderados del BCE - Ignazio Visco y Fabio Panetta - son los otros oradores programados para hoy, por lo que se espera poco soporte para el Euro en ese frente."

"Hoy y mañana ofrecerán la mejor oportunidad -en nuestra opinión- para presionar por debajo de 1.0500, mientras que estamos a favor de un rebote del EUR/USD tras un informe de empleo estadounidense más suave el viernes."

El Producto Interior Bruto (PIB) de la zona euro creció un 1.8% interanual en el cuarto trimestre de 2022, una décima por debajo del 1.9% estimado por el consenso y cinco décimas inferior al 2.3% del tercer trimestre. El PIB registra su menor crecimiento de los últimos siete trimestres.

A nivel intertrimestral, la Eurozona se mantuvo estancada en el 0%, tal como se esperaba, por debajo del crecimiento del 0.3% visto en el tercer trimestre. En el conjunto de la Unión Europea, el PIB trimestral cayó un 0.1%.

EUR/USD reacción

El EUR/USD continúa fuertemente presionado a la baja, a pesar de la escasa reacción a los datos del PIB. El par cayó a finales de la sesión asiática a nuevos mínimos de dos meses en 1.0524, y al momento de escribir cotiza sobre 1.0538, perdiendo un 0.11% diario.

El EUR/GBP se enfrenta a riesgos al alza. Los economistas de ING esperan que el par ponga a prueba la resistencia clave de 0.8950, y luego 0.8970.

Persisten los riesgos al alza para el EUR/GBP

"El euro parece más atractivo que la libra, gracias a la actual revalorización de las expectativas de tipos del BCE y a unas perspectivas internas más alentadoras".

"Al igual que el euro, la libra carece de impulsores internos esta semana, pero a la luz del deterioro del sentimiento y de los mejores fundamentos del euro, seguimos viendo riesgos al alza moderados para el par, con una ruptura por encima del máximo cercano de 0.8922 del 17 de febrero estableciendo las próximas resistencias clave en 0.8950 primero, y el máximo de 0.8970 de febrero después."

La decisión del RBA de dar marcha atrás en su giro alcista apunta a problemas de credibilidad en el futuro. Los economistas de Credit Suisse abandonan ahora su sesgo alcista en el AUD y fijan el objetivo del AUD/USD en 0.6400 para finales del primer trimestre.

AUD: ¿Es un GBP disfrazado?

"La decisión del RBA de retractarse de su giro de línea dura en su decisión del 7 de marzo, en medio de presiones políticas internas, apunta a nuevos problemas de credibilidad y sitúa al AUD como el nuevo GBP".

"Creemos que ahora los mercados se mostrarán más reacios a valorar en el precio una perspectiva más de línea dura, incluso si los datos lo justifican".

"Con la opinión del RBA en entredicho, y con el trasfondo de las crecientes presiones alcistas de la Fed, renunciamos ahora a nuestra postura alcista sobre el AUD, y consideramos que los riesgos a la baja en el AUD/USD probablemente se extiendan hasta 0.6400 de aquí al final del trimestre".

- El GBP/USD entra en una fase de consolidación bajista y oscila en un rango en torno a los mínimos anuales.

- Las expectativas a subidas de tasas más agresivas de la Fed benefician al USD y actúan como viento en contra para el par.

- Los riesgos de recesión favorecen a los alcistas del USD y apoyan las perspectivas de pérdidas adicionales en el par.

El par GBP/USD consolida las fuertes pérdidas del día anterior y oscila dentro de un rango estrecho, apenas unos pips por encima de su nivel más bajo desde noviembre establecido a principios de este miércoles en 1.1810. El par cotiza en torno a la zona de 1.1825 durante la primera mitad de la sesión europea y se mantiene bajo presión por debajo de la media móvil simple (SMA) de 200 días.

Los alcistas del dólar se toman una pausa tras el fuerte repunte hasta alcanzar máximos de tres meses, en medio de señales de estabilidad en los mercados bursátiles el miércoles. Esto, junto con el Índice de Fuerza Relativa (RSI) extremadamente sobrevendido en los gráficos horarios, presta cierto soporte al par GBP/USD. Dicho esto, parece difícil que se produzca una recuperación significativa en medio de las crecientes expectativas por un endurecimiento más agresivo de la política monetaria por parte de la Reserva Federal.

De hecho, los mercados están valorando una mayor probabilidad de una subida de 50 puntos básicos en la reunión de política monetaria del FOMC de marzo. Estas expectativas se vieron impulsadas por las declaraciones del presidente de la Fed, Jerome Powell, el martes, en las que indicaba que los tipos de interés podrían tener que subir más rápido y más alto de lo previsto. Powell añadió además que la Fed está dispuesta a aumentar el ritmo de subidas de tipos para combatir una inflación obstinadamente alta.

Las perspectivas de línea dura siguen apoyando los elevados rendimientos de los bonos del Tesoro de EE.UU., lo que junto con los riesgos de recesión que se avecinan, respaldan las perspectivas de una mayor apreciación a corto plazo del USD como refugio seguro. De hecho, el rendimiento de la deuda pública estadounidense de referencia a 10 años se mantiene estable en torno al nivel del 4.0% y el bono del Tesoro a 2 años, sensible a las tasas, se sitúa cerca de su nivel más alto desde 2007.

Ello agrava la preocupación por las dificultades económicas derivadas del rápido aumento de los costes de endeudamiento. Por otra parte, la disminución de las esperanzas de una fuerte recuperación de la economía china y las tensiones entre Estados Unidos y China deberían frenar el optimismo de los mercados. Por otra parte, una subida adicional de tasas por parte del Banco de Inglaterra (BoE) ya está descontada en el precio, lo que sugiere que el camino de menor resistencia para el par GBP/USD es a la baja.

Los participantes del mercado ahora esperan a la agenda económica de EE.UU., con la publicación del informe de ADP sobre el empleo en el sector privado y los datos de aperturas de empleos de JOLTS. Esto, junto con el sentimiento de riesgo más amplio, el segundo día de testimonio de Powell ante el Comité de Servicios Financieros de la Cámara de Representantes y los rendimientos de los bonos estadounidenses, debería influir en el USD y dar un impulso significativo al par GBP/USD.

GBP/USD niveles técnicos a vigilar

A principios de febrero, el EUR/USD ya cotizaba en estos niveles de 1.05. Ulrich Leuchtmann, Jefe de Investigación de Divisas y Materias Primas, analiza las perspectivas del par.

1.20 es totalmente irrealista en la actualidad

"Ser un refugio seguro es una característica atractiva. Dado que es el Dólar el que posee esta característica, y no el Euro como solía ser el caso, eso significa que las tasas de cambio del EUR/USD que solían obtenerse ya no son realistas desde mi punto de vista. Para ser precisos: 1.20 es totalmente irreal en la actualidad".

"No me malinterpreten. 1.10 puede ser demasiado prudente, podemos hablar de ello. Y nos reservamos el derecho de ajustar ligeramente al alza el objetivo del EUR/USD, pero mientras el entorno descrito no cambie fundamentalmente, mantendré mi opinión: la tasa de cambio EUR/USD está muy limitada al alza."

A la luz de la reciente acción del precio, el GBP/USD podría debilitarse aún más y encontrar el siguiente soporte alrededor de 1.1750 según el Economista de UOB Group Lee Sue Ann y el Estratega de Mercados Quek Ser Leang.

Comentarios destacados

Vista a 24 horas: "La brusca caída del GBP/USD ha sido una sorpresa (esperábamos que el GBP/USD cotizara en un rango). La fuerte y rápida caída está, como es lógico, sobrevendida. Aunque es poco probable que se produzca un nuevo descenso brusco, hay margen para que el par se debilite hasta 1.1790 antes de que sea probable que se estabilice. Es improbable que el siguiente soporte en 1.1750 aparezca hoy. La resistencia está en 1.1860, seguida de 1.1900".

Próximas 1-3 semanas: "Nuestro último relato fue de hace dos días (6 de marzo, GBP/USD en 1.2035) donde destacábamos que el GBP/USD "probablemente se consolide, se espera que entre 1.1925 y 1.2120". Ayer, el GBP/USD cayó por debajo de 1.1925 (el mínimo fue 1.1822). Aunque el par podría seguir debilitándose, es probable que el ritmo de caída sea más lento. El soporte está en 1.1750. El riesgo a la baja está intacto mientras el GBP/USD se mantenga por debajo de 1.1950 en los próximos días."

"El Banco de Japón (BoJ) pondrá fin a su política de control del rendimiento a largo plazo este año", según la última encuesta de Reuters publicada a primera hora del miércoles. La encuesta, realizada entre el 28 de febrero y el 6 de marzo a 26 economistas, también anticipa que el nuevo liderazgo del académico Kazuo Ueda desmantelará el complejo plan de flexibilización y restaurará la funcionalidad del mercado de bonos.

Conclusiones adicionales

14 de los 23 economistas opinan que el BoJ ampliará el intervalo del control de la curva de rendimientos (YCC) al 0.5%; 9 dicen que acortará el objetivo a 10 años.

7 de 28 economistas opinan que el BoJ empezará a relajar su política ultraexpansiva en abril, 7 en junio y 6 en julio.

4 de los encuestados afirman que el fin del YCC se producirá el año que viene y otros 8 lo prevén para 2025 o más tarde.

Ninguno seleccionó la opción "El BoJ no pondrá fin al YCC".

La mitad de los 24 encuestados esperaban el ajuste adicional del YCC en abril-junio. 7 lo anticipaban para el segundo semestre de 2023, mientras que 3 lo veían para el primer semestre de 2024.

Otra pregunta de la encuesta que permitía respuestas múltiples mostró que 17 de los 27 encuestados afirmaban que unas perspectivas de inflación para el próximo año fiscal y más allá superiores al 2% instarían al BoJ a normalizar su relajación masiva.

13 economistas eligieron un giro positivo en la brecha de producción de Japón como desencadenante de la normalización.

11 eligieron que los salarios superasen la inflación al consumo y 7 señalaron los efectos secundarios más claros de la política del BoJ observados en el mercado de bonos.

En opinión de Lee Sue Ann, economista de UOB Group, y Quek Ser Leang, estratega de mercados, una mayor debilidad podría arrastrar al EUR/USD a regresar por debajo de la zona de 1.0500 a corto plazo.

Perspectiva 24 horas: "Nuestra previsión de que el EUR subiera por encima de 1.0700 fue incorrecta, ya que cayó hasta un mínimo de 1.0544 en la sesión de Nueva York. Aunque el euro podría debilitarse aún más, es poco probable que una caída rompa hoy el soporte principal de 1.0485 (hay otro soporte en 1.0530). Es probable que cualquier rebote se mantenga por debajo de 1.0610 (la resistencia menor está en 1.0580)."

Próximas 1-3 semanas: "Ayer (07 de marzo, par en 1.0685), destacamos que el EUR parecía preparado para dirigirse al alza hacia 1.0750. Y añadíamos que a la baja, una ruptura del nivel de fuerte soporte, actualmente en 1.0615, indicaría que el riesgo al alza se había desvanecido. Nuestra opinión quedó invalidada rápidamente, ya que el euro cayó hasta un mínimo de 1.0544 en la sesión de Nueva York. El impulso bajista ha mejorado, aunque no mucho. A partir de aquí, mientras el euro no se mueva por encima de 1.0650 (fuerte resistencia) en los próximos días, es probable que gravite a la baja hacia 1.0485".

©2000-2026. Todos los derechos reservados.

El sitio es administrado por Teletrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

La información presentada en el sitio, no es una base para tomar decisiones de inversión y es proporcionada sólo con fines informativos.

La empresa no atiende ni presta servicio a clientes residentes en Estados Unidos, Canadá y los países incluidos en la lista negra del FATF.

La realización de operaciones comerciales en los mercados financieros con instrumentos financieros de margen, abre grandes oportunidades y permite a los inversores que estén dispuestos a correr riesgos a obtener altos rendimientos, pero al mismo tiempo conlleva un nivel de riesgo de pérdidas potencialmente alto. Por lo tanto, antes de comenzar a comercializar, se debe tomar de manera responsable a la cuestión de elegir la estrategia de inversión correspondiente, teniendo en cuenta los recursos disponibles.

Uso de información: al usar completamente o parcialmente los materiales del sitio, el enlace a TeleTrade como fuente de información es obligatorio. El uso de materiales en Internet debe ir acompañado de un hipervínculo al sitio teletrade.org. Importación automática de materiales e información del sitio está prohibida.

Para cualquier duda o pregunta, póngase en contacto con pr@teletrade.global.

bancarias