- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

El Banco Nacional de Canadá revisó su objetivo de fin de año para el par USD/CAD de 1.27 a 1.32. No obstante, advierten de que la reapertura de la economía china, unida a la interrupción del suministro de materias primas debido a la guerra en Ucrania, contribuirá a limitar la depreciación del dólar canadiense.

Debilidad del PIB canadiense = pausa del BOC

"Aunque la creación de empleo sigue siendo fuerte, un informe sobre el PIB mediocre y una inflación más lenta de lo esperado apuntan a una divergencia en la política monetaria entre Canadá y Estados Unidos. Aunque nuestra nueva previsión de diferencial no es una buena noticia para el dólar canadiense a corto plazo, seguimos creyendo que la reapertura de la economía china, junto con la interrupción del suministro de materias primas debido a la guerra en Ucrania, ayudará a limitar la depreciación del CAD."

"Bajo nuestro nuevo escenario estadounidense para el crecimiento y las tasas de interés, vemos que el USD/CAD permanecerá en el rango de 1.36-1.39 hasta la primera mitad de 2023, antes de remontar en la segunda mitad del año, cuando la Fed finalmente ponga fin a su campaña de ajuste. Nuestro nuevo objetivo para final de año es 1.32 (1.27 anteriormente)".

- El par EUR/USD terminará la semana por encima de 1.0600 tras alcanzar un mínimo semanal de 1.0533.

- El impulso de apetito de riesgo y la caída de los rendimientos de los bonos estadounidenses suponen un viento en contra para el dólar.

- Los datos del ISM no manufacturero de EE.UU. mostraron que la economía estadounidense sigue resistiendo.

El par EUR/USD revirtió su curso y está listo para terminar la semana con ganancias de más del 0.80% en un dólar estadounidense (USD) más suave en medio de especulaciones de que la Reserva Federal de EE.UU. (Fed) no subiría las tasas más allá de lo que esperan los futuros del mercado monetario. El par EUR/USD opera en 1.0635, tras marcar un mínimo diario en 1.0588.

EUR/USD recortó las pérdidas del miércoles, ya que los inversores restaron importancia a los comentarios de línea agresiva de la Fed

Las acciones de EE.UU. están listas para terminar la semana con ganancias. El Índice del dólar estadounidense (DXY), que mide el valor del dólar frente a una cesta de divisas, retrocede desde máximos de dos meses y medio hasta 104.526, después de que los datos estadounidenses reafirmaran la solidez de la situación económica en Estados Unidos.

La actividad empresarial en EE.UU. mejoró, como muestra el PMI no manufacturero ISM de EE.UU. de febrero, que fue de 55.1, un punto por debajo del 55.2 del mes anterior, pero superó las expectativas de 54.5, lo que indica que la actividad empresarial sigue siendo fuerte. El subcomponente del índice de precios, que los inversores buscan para obtener pistas sobre la inflación, subió a 65.5, superando las estimaciones de 64.5, pero por debajo de los datos de enero.

Mientras tanto, los funcionarios de la Reserva Federal como la gobernadora de la Fed, Michelle Bowman, y la presidenta de la Fed de Dallas, Lorie Logan, no hicieron comentarios sobre política monetaria. La Presidenta de la Fed de Boston, Susan Collins, comentó que la inflación sigue siendo demasiado alta y añadió que

Aparte de esto, la Eurozona (UE) reveló que los PMI Global de Servicios y Compuesto de S&P se situaron por encima de las lecturas anteriores. Mientras tanto, las cifras inflacionistas anunciadas el jueves se situaron por debajo de los datos del mes pasado, pero por encima de las estimaciones, una razón para que el BCE siga subiendo las tasas de interés.

Aunque las cifras fueron superiores a lo esperado, los inversores ya habían descontado una subida de tipos de 50 puntos básicos por parte del Banco Central Europeo (BCE), tal y como anunció su presidenta , Christine Lagarde, en el comunicado de prensa de su última reunión. Sin embargo, los últimos datos han dividido a los responsables del BCE sobre la señal que el banco debería enviar a los mercados.

EUR/USD Niveles técnicos

- El par USD/JPY retrocede desde los máximos semanales en medio de una oferta del dólar estadounidense.

- Los datos económicos alentadores de EE.UU. no lograron impulsar al dólar.

- Análisis del precio del USD/JPY: Alcista por encima de 136.00; de lo contrario, una nueva prueba de 134.00 está en las cartas

El USD/JPY descendió desde 136.75 hacia la zona de 136.00 el viernes en medio de una amplia debilidad del dólar estadounidense (USD) a pesar de que los datos cimentaron la resistencia de la economía estadounidense. En el momento de escribir estas líneas, el par USD/JPY cotiza en 136.02.

Acción del precio del USD/JPY

Desde el gráfico diario, el par USD/JPY muestra un sesgo alcista neutral, a pesar de haber caído desde los máximos semanales hacia la zona de 136.15. Si los osos del USD/JPY recuperan la cifra de 136.00, esto abriría la puerta para mayores pérdidas. El primer soporte sería el mínimo del 1 de marzo en 135,25, seguido de un fuerte soporte por debajo de 135.00. En primer lugar, la EMA de 100 días en 134.90, seguida de la EMA de 20 días en 134,39 y, a continuación, la señal de 134.00.

Por otro lado, la continuación alcista continuaría si los alcistas del USD/JPY mantienen los precios por encima de 136.00. La primera resistencia sería el máximo del 20 de diciembre en 136,77, seguido del nivel psicológico de 137.00.

USD/JPY Gráfico diario

USD/JPY Niveles técnicos

- El par AUD/USD terminará la semana con unas sólidas ganancias del 0.28%.

- El ISM Services PMI de EE.UU. se situó un escalón por debajo de los datos del mes anterior, señal de la solidez de la economía estadounidense.

- Los operadores del AUD/USD estarán atentos a los discursos de la Reserva Federal a lo largo del día.

El AUD/USD saltó desde cerca de mínimos semanales por debajo de 0,6700 y subió un 0.44% el viernes. Factores como el impulso a favor del riesgo y la oferta del dólar estadounidense (USD) mantienen al dólar australiano (AUD) en terreno positivo durante la jornada. En el momento de redactar este, el AUD/USD cotiza a 0.6745.

AUD/USD avanza hacia 0.6750

El sentimiento sigue siendo optimista, un viento en contra para la seguridad del dólar estadounidense. El PMI no manufacturero del ISM estadounidense de febrero se situó en 55.1, ligeramente por debajo del 55,2 del mes anterior. Sin embargo, superó las expectativas de 54.5, lo que indica que la actividad empresarial sigue siendo fuerte. El subcomponente del Índice de Precios Pagados, utilizado por los inversores en busca de presiones inflacionistas, aumentó a 65,6, por encima de las estimaciones de 64,5. Aunque fue inferior al de enero, el Índice de Precios de Consumo (IPC) de febrero se situó por encima de las previsiones. Aunque fue inferior al 67.8 de enero, los datos mantendrán a los operadores atentos a las intervenciones de los funcionarios de la Reserva Federal (Fed) a lo largo del día.

Los oradores de la Reserva Federal (Fed) de EE.UU. destacaron la importancia de atajar la inflación hacia el objetivo del 2%. El jueves, el gobernador de la Fed, Christopher Waller, comentó que la inflación no estaba remitiendo como se esperaba y señaló su disposición a subir las tasas si no se reducen las presiones sobre los precios.

Tras la Publicación, el dólar se debilitó y el Índice del Dólar se recuperó de sus mínimos diarios y alcanzó los 104.924 puntos. En el momento de escribir estas líneas, reanudó su tendencia bajista en 104.848, con una caída del 0.11%.

El par AUD/USD se recuperó tras caer hacia 0.6732 y avanzó hacia 0.6760 antes de establecerse en torno a las tasas de cambio actuales.

Por el lado australiano, el PMI Global de Servicios S&P superó las estimaciones, mientras que el PMI Compuesto Global S&P se situó en 50.6, por encima del 49.2 de enero, señal de que la economía australiana va mucho mejor de lo esperado.

Además, el PMI de servicios Caixin mejoró en China, situándose en 55, frente al 50.5 del consenso, y creció al ritmo más rápido en seis meses en febrero, ya que la eliminación de las duras restricciones COVID-19 reactivó la demanda de los clientes, impulsando un sólido aumento del empleo, según mostró el viernes una encuesta del sector privado.

¿Qué hay que ver?

Los miembros de la Reserva Federal harán declaraciones encabezadas por la presidenta de la Fed de Dallas, Lorie Logan, el presidente de la Fed de Atlanta , Raphael Bostic, el gobernador de la Fed, Michell Bowman, y el presidente de la Fed de Richmond, Thomas Barkin.

AUD/USD Niveles técnicos

- El dólar sube marginalmente tras el PMI de servicios del ISM estadounidense.

- El GBP/USD cae a 1.1960 y rebota hacia 1.2000.

- El par se mantiene lateral en torno a la SMA de 20 semanas.

El par GBP/USD cayó a 1.1960 tras la publicación del US ISM Service PMI y luego rebotó. El par sigue moviéndose lateralmente, cerca de 1.2000, prácticamente lateralizado en la semana.

Los datos de EE.UU. impulsan al dólar modestamente

La última publicación de la semana fue el PMI de servicios del ISM estadounidense de febrero, que se situó en 55.1, por debajo del 55.2 de enero, y ligeramente por encima del consenso de mercado de 54.5. El subcomponente del Índice de Precios Pagados cayó de 67.8 a 65.6 puntos, por encima de las previsiones que apuntaban a una caída hasta 64.5 puntos. El Índice de Empleo subió a 54, frente a las expectativas de un descenso a 49.8.

Las cifras le dieron impulso al dólar, pero la acción de los precios se mantuvo moderada el viernes, con los pares principales consolidándose. El dólar se mueve con un sesgo positivo intradía con el soporte de un rebote en los rendimientos de Estados Unidos. El rendimiento a 10 años en EE.UU. subió del 3.97% al 4.02%.

El GBP/USD se aleja de los máximos y se mueve en un rango por encima de 1.1900. Está cotizando marginalmente al alza en la semana, rondando la media móvil simple de 20 semanas. Una ruptura firme por debajo de 1.1900 abriría las puertas a más pérdidas.

Mientras que al alza, la resistencia inmediata surge en 1.2055 (SMA de 20 días) seguida de la zona de 1.2150. Una ruptura por encima de esta zona despejaría el camino hacia 1.2200 y más.

Niveles técnicos

- El EUR/USD recupera cierto interés comprador por encima de 1.0600.

- Existe una barrera alcista inicial en la SMA de 55 días cerca de 1.0715.

El EUR/USD repunta y revierte, aunque parcialmente, la caída del jueves al final de la semana.

Los intentos alcistas ocasionales necesitan superar el obstáculo provisional de la SMA de 55 días, hoy en 1.0714, para permitir ganancias adicionales hasta, inicialmente, el máximo semanal en 1.0804 (14 de febrero).

A más largo plazo, la visión constructiva se mantiene mientras se mantenga por encima de la SMA de 200 días, hoy en 1.0326.

Gráfico diario del EUR/USD

El EUR/USD sube, pero las modestas ganancias se topan con la presión vendedora. Los economistas de Scotiabank analizan el panorama técnico del par.

Resistencia en 1.0650

El par EUR/USD se ha recuperado desde los mínimos registrados ayer en torno a 1.0577, pero las ganancias han sido escasas y el gráfico a corto plazo sugiere que el euro se enfrenta a una firme presión vendedora en los mínimos de 1.0650".

"La debilidad renovada y un empuje por debajo del soporte menor intradía en 1.0580 podría ver desarrollarse un poco más de presión a la baja sobre el euro".

"La resistencia es vista en 1.0650".

El S&P500 ha vuelto a visitar la zona de soporte de 3.930/3.880. Los economistas de Société Générale analizan las perspectivas técnicas del índice.

Con posibilidades de rebotar a corto plazo

"La formación de un patrón diario alcista envolvente destaca la posibilidad de un rebote a corto plazo".

"El reciente hueco bajista en 4.090 es la primera capa de resistencia; su superación puede dar lugar a un movimiento alcista ampliado hacia 4.218 y quizás incluso hacia el máximo del pasado agosto en 4.320/4370."

"La defensa de la DMA de 200 en 3.930/3.880 - que es también la línea de tendencia descendente trazada desde el año pasado y el 38.2% de retroceso desde octubre - es crucial para evitar un retroceso más profundo."

- El EUR/JPY extiende el pesimismo por debajo de 145.00 el viernes.

- El próximo objetivo se mantiene sin cambios en la región de 146.70.

El EUR/JPY se suma a las pérdidas del jueves y retrocede por debajo de 145.00 al final de la semana.

La continuación del impulso alcista actual se enfrenta al próximo obstáculo en el máximo de 2023 en 145.56 (2 de marzo). Una vez superado este nivel, el par podría enfrentarse al máximo de diciembre de 2022 en 146.72 (15 de diciembre) antes del máximo de 2022 en 148.40 (21 de octubre de 2022).

Mientras tanto, mientras se mantenga por encima de la SMA de 200 días, hoy en 141.63, se espera que las perspectivas para el par sigan siendo positivas.

Gráfico diario del EUR/JPY

- El EUR/USD registra ganancias más allá del nivel 1.0600.

- El vicepresidente del BCE reitera que se espera una caída de la inflación para el segundo semestre de 2023.

- El ISM no manufacturero de EE.UU. será el protagonista de la sesión americana.

La renovada presión vendedora en el dólar permite al EUR/USD coger ritmo y regresar por encima de 1.1600, alcanzando un máximo intradía cerca de 1.0630 después de haber caído ayer a mínimos de dos días en 1.0576.

EUR/USD a la espera de los datos de EE.UU.

El EUR/USD mantiene una acción del precio oscilante y sólida en lo que va de semana en medio de un comportamiento igualmente vacilante en el dólar, mientras que los rendimientos a ambos lados del océano ceden algunas ganancias y los inversores siguen atentos a los mensajes tanto del BCE como de la Fed.

El vicepresidente del BCE, Luis de Guindos, sugirió hoy que la inflación general debería caer por debajo del 6% en algún momento a mediados de año, al tiempo que reiteró que las decisiones sobre futuras subidas de tipos seguirán dependiendo de los datos y que la economía de la región va mejor de lo esperado.

Su colega Bostjan Vasle dejó la puerta abierta a nuevas subidas de tasas tras la cita de marzo, opinión que compartió Madis Müller, miembro del Consejo de la entidad. Además, Müller fue incapaz de predecir hasta dónde pueden subir las tasas.

En el calendario nacional, las cifras definitivas arrojaron un PMI de servicios en Alemania y la zona euro de 50.9 y 52.7, respectivamente, para el mes de febrero. Además, los Precios de Producción de la zona euro se contrajeron un 2.8% mensual en enero y aumentaron un 15% con respecto al año anterior, y los datos anteriores mostraron que el superávit comercial de Alemania se amplió hasta los 16.700 millones de euros en enero.

En Estados Unidos, toda la atención se centrará en la publicación del ISM manufacturero, secundado por las cifras finales del PMI manufacturero. Además, Logan, Bostic, Barkin y Bowman, miembros del FOMC, hablarán más tarde en la sesión.

EUR/USD Niveles

De momento, el par avanza un 0.16% en 1.0615 y una ruptura de 1,0714 (SMA de 55 días) tendría como objetivo 1.0804 (máximo semanal del 14 de febrero) en ruta hacia 1.1032 (máximo de 2023 del 2 de febrero).

Por otro lado, existe un soporte inmediato en 1.0532 (mínimo mensual del 27 de febrero), seguido de 1.0481 (mínimo de 2023 del 6 de enero) y, por último, 1.0326 (SMA de 200 días).

Los economistas de ING revisan a la baja sus previsiones sobre el EUR/USD.

La previsión de 1.15 en EUR/USD se retrasa hasta el cuarto trimestre

"La rigidez de la inflación en EE.UU. sugiere que los signos claros de desinflación podrían no aparecer hasta el verano. Por lo tanto, revisamos a la baja nuestras previsiones para el EUR/USD para el segundo trimestre, donde ahora vemos volatilidad en un rango de 1.05-1.10 en función de los datos".

"Estamos retrasando nuestra previsión de 1.15 en el EUR/USD hasta el cuarto trimestre, cuando nuestros equipos de estrategia macroeconómica y de tipos esperan ahora la compresión sustancial de los diferenciales de swap del EUR:USD a dos años, un motor clave de la cotización."

- El AUD/USD recibe nuevas compras el viernes y obtiene soporte de una combinación de factores.

- Los optimistas datos chinos benefician al AUD en medio de la aparición de algunas ventas en torno al USD.

- Los temores de recesión y las expectativas de línea dura en torno a la Fed deberían detener las pérdidas del USD y limitar la subida del par.

El par AUD/USD recupera la tracción positiva el último día de la semana y extiende su constante movimiento al alza intradía durante la primera mitad de la sesión europea. El impulso lleva al par a un nuevo máximo diario, en torno a la zona de 0.6765, y se debe por la aparición de nuevas ventas en torno al dólar estadounidense.

Un modesto retroceso en los rendimientos de los bonos del Tesoro de EE.UU. está resultando ser un factor clave que ejerce cierta presión a la baja sobre el Dólar. Además, los buenos datos macroeconómicos chinos alimentaron el optimismo sobre una fuerte recuperación de la segunda mayor economía del mundo, lo que debilita aún más al USD de dólar refugio y proporciona un impulso adicional al AUD, sensible al riesgo. Dicho esto, una combinación de factores podría frenar a los alcistas a la hora de abrir posiciones agresivas en torno al par AUD/USD y mantener a raya cualquier avance adicional, al menos por el momento.

Las expectativas más firmes de que la Reserva Federal mantendrá su postura de línea dura durante más tiempo a raíz de la inflación obstinadamente alta deberían actuar como un viento de cola para el rendimiento de los bonos de EE.UU. y dar soporte al USD. Estas expectativas se vieron impulsadas por los comentarios de línea dura de una serie de influyentes miembros del FOMC, que subrayaron la necesidad de mayores subidas de tasas para controlar plenamente la inflación. En consecuencia, el rendimiento de la deuda pública estadounidense a 10 años alcanzó el jueves su nivel más alto desde el pasado mes de noviembre, y la nota del Tesoro a 2 años, sensible a las tasas, se situó en niveles no vistos desde julio de 2007.

Además, la preocupación por las dificultades económicas derivadas del rápido aumento de los costes de financiación sigue pesando en el sentimiento de los inversores. Esto queda patente en la cautela que prevalece en los mercados bursátiles, lo que debería limitar aún más las pérdidas del dólar y contribuir a limitar la subida del par AUD/USD. Incluso desde un punto de vista técnico, la reciente ruptura por debajo de la importante media móvil simple (SMA) de 200 días favorece las bajistas y sugiere que el camino de menor resistencia sigue siendo a la baja.

Los participantes del mercado también podrían abstenerse de abrir posiciones agresivas antes de la reunión de política monetaria del Banco de la Reserva de Australia (RBA) de la próxima semana. Mientras tanto, el viernes se publicará el PMI de servicios del ISM de EE.UU. al inicio de la sesión americana. Esto, junto con los rendimientos de los bonos estadounidenses y el sentimiento de riesgo, impulsará la demanda del USD y producirá oportunidades a corto plazo en torno al par AUD/USD.

AUD/USD niveles técnicos a vigilar

- El EUR/GBP se encuentra con nuevas ventas y se aleja del máximo de casi dos semanas alcanzado el jueves.

- Las expectativas a más subidas de tasas de interés por parte del BoE y el BCE justifican la cautela de los operadores agresivos.

- Se necesita una debilidad sostenida por debajo de la SMA de 100 días para apoyar la perspectiva de pérdidas más profundas.

El cruce EUR/GBP sufre cierta presión vendedora el viernes y amplía el retroceso del día anterior desde las proximidades del nivel de 0.8900, un máximo de casi dos semanas. La caída intradía se acelera durante la primera mitad de la sesión europea y arrastra al par a un nuevo mínimo diario, en torno a la zona de 0.8845 en la última hora.

La libra esterlina recibe el apoyo de las crecientes expectativas de subidas adicionales de tasas por parte del Banco de Inglaterra (BoE) y resulta ser un factor clave que arrastra al cruce EUR/GBP a la baja. Vale la pena recordar que el gobernador del BoE, Andrew Bailey, dijo el miércoles que podría resultar apropiado algún aumento adicional de las tasas bancarias, aunque añadió que no hay nada decidido. El jueves, el economista jefe del BoE, Huw Pill, se mostró muy optimista y señaló que la economía británica está mostrando un impulso ligeramente superior al esperado y que el crecimiento de los salarios está siendo algo más rápido de lo previsto por el banco central el mes pasado.

Sin embargo, la caída del cruce EUR/GBP parece soportada ante las expectativas de que el Banco Central Europeo (BCE) siga subiendo las tasas en los próximos meses. De hecho, las actas de la reunión del BCE celebrada en febrero reflejaron un debate muy de línea dura y una clara determinación de subir las tasas más allá de marzo. Además, Boštjan Vasle, miembro del Consejo de Gobierno del BCE, ha declarado el viernes que espera que a la subida de tasas de marzo le sigan otras. Por su parte, Madis Muller, responsable de política monetaria del BCE, señaló que los tipos tendrán que mantenerse altos durante un tiempo, lo que apoya las perspectivas de una subida de tipos de 50 puntos básicos en marzo.

En cuanto a los datos económicos, el PMI de servicios de la zona euro de febrero se revisó a la baja, hasta 52.7, frente a los 53.0 previstos. En cambio, el PMI de servicios del Reino Unido se situó en 53.5, frente a la estimación preliminar de 53.3 puntos. Esto contribuye aún más al tono de venta que rodea al cruce EUR/GBP. Dicho esto, el trasfondo fundamental mixto antes mencionado justifica cierta cautela antes de abrir posiciones bajistas agresivas y confirmar que el rebote de esta semana desde la media móvil simple (SMA) de 100 días se ha terminado.

EUR/GBP niveles técnicos a vigilar

En opinión de los economistas de Commerzbank, es probable que el potencial de apreciación del EUR/USD sea limitado por ahora.

Las expectativas de tasas del BCE han llegado lejos

"El mercado espera que las tasas de interés alcancen un máximo ligeramente inferior al 4%. En nuestra opinión, las expectativas actuales del mercado son ya bastante agresivas. Es probable que una gran parte de los riesgos al alza para la inflación que han surgido en las últimas semanas ya estén descontados en las perspectivas de tipos, lo que limita el potencial de apreciación del euro en el futuro."

"En vista del obstinado impulso de la inflación subyacente, la resistencia moderada del BCE podría impedir un endurecimiento suficiente de la política monetaria, en particular si la inflación subyacente tiende a la baja en el transcurso del próximo año. Si aumentan los indicios que apuntan en este sentido, el euro correría el riesgo de registrar pérdidas significativas."

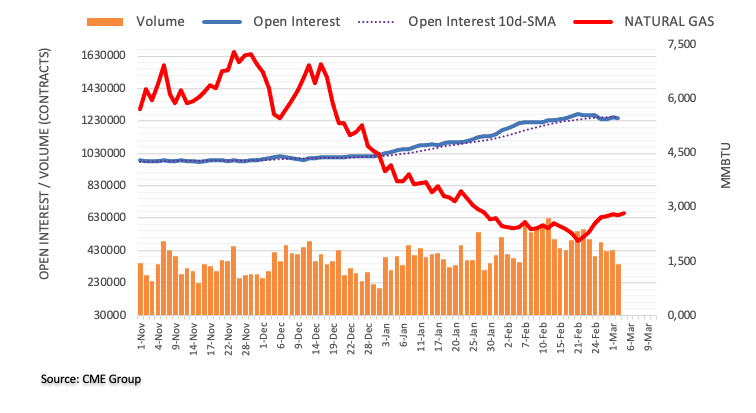

El interés abierto en los mercados de futuros del gas natural reanudó la tendencia a la baja y cayó en torno a 6.800 contratos el jueves, según las lecturas preliminares de CME Group. El volumen siguió el mismo camino y se redujo en unos 91.300 contratos, manteniendo el comportamiento errático.

El Gas Natural parece haber alcanzado una meseta

Los precios del gas natural retrocedieron marginalmente en medio de la disminución de interés abierto y volumen el jueves. De momento, parece probable una mayor consolidación en torno a la zona de los 2.80$ a muy corto plazo. La ruptura de este tema se enfrenta al próximo obstáculo en un retroceso Fibo en torno a los 3.20$ por MMBtu.

Madis Muller, miembro del Consejo de Gobierno del Banco Central Europeo (BCE), declaró el viernes que "probablemente la de marzo no sea la última subida".

"Los tipos tendrán que seguir altos durante un tiempo", añadió Muller.

El responsable político del BCE señaló que "la elevada inflación subyacente es más preocupante que la inflación general".

El vicepresidente del Banco Central Europeo (BCE), Luis de Guindos, ha pronunciado este viernes un discurso ante los estudiantes de la Universidad CUNEF titulado "Perspectivas de la zona euro y futuro de la política monetaria". A continuación habrá una sesión de preguntas y respuestas.

Declaraciones destacadas

La evolución de la tasa de interés después de marzo dependerá de los datos.

La inflación general seguirá bajando y podría situarse por debajo del 6% a mediados de año.

Sin embargo, la inflación subyacente podría tener un comportamiento más estable.

La economía de la Eurozona va mejor de lo previsto.

Los temores a una recesión en la Eurozona se están desvaneciendo.

Los bancos deberían utilizar sus ganancias para aumentar las provisiones.

La inflación perjudicará a corto plazo a las finanzas nacionales.

Boštjan Vasle, miembro del Consejo de Gobierno del Banco Central Europeo (BCE), ha declarado el viernes que espera que la subida de tasas de marzo vaya seguida de incrementos adicionales.

Declaraciones destacadas

"Mi expectativa personal es que la subida que pretendemos para nuestra reunión de marzo -es decir, 0.5 puntos porcentuales- no será la última".

"Tendremos que continuar con las subidas de nuestras tasas de interés en los próximos meses".

"Mis expectativas son que el aumento que pretendemos para nuestra reunión de marzo irá seguido de aumentos adicionales antes de que alcancemos un nivel que sea suficiente para devolver la inflación a la trayectoria hacia nuestro objetivo del 2% de inflación."

"El BCE también seguirá reduciendo el tamaño de su balance tras poner fin a la reinversión total de la deuda que vence a principios de este mes."

- El USD/JPY retrocede desde el máximo histórico alcanzado el jueves en medio de una modesta debilidad del USD.

- Un tono de riesgo más suave beneficia al refugio seguro del JPY y también contribuye a la caída intradía.

- Las perspectivas divergentes entre la Fed y el BOJ podrían servir de soporte y limitar las pérdidas.

El par USD/JPY se encuentra bajo cierta presión de venta el viernes y revierte el movimiento positivo del día anterior a su nivel más alto desde el 20 de diciembre, justo por encima del nivel de 137.00. La caída intradía se acelera durante la sesión europea y arrastra al par a un nuevo mínimo diario, en torno a la zona de 136.15 en la última hora.

El retroceso de los rendimientos de los bonos del Tesoro de EE.UU. desencadena un modesto retroceso del Dólar y resulta ser un factor clave que arrastra al par USD/JPY a la baja. Aparte de esto, un tono de riesgo más suave beneficia al JPY de refugio seguro y contribuye al tono de venta en torno al par. Sin embargo, parece difícil que se produzca un retroceso correctivo significativo en medio de las expectativas de línea dura en torno a la Fed, que deberían actuar como un viento de cola para el rendimiento de los bonos de EE.UU. y el Dólar.

De hecho, los mercados parecen convencidos de que el banco central estadounidense mantendrá las tasas de interés más altas durante más tiempo para controlar la inflación obstinadamente alta. Además, esta semana varios miembros del FOMC abrieron la puerta a una subida de 50 puntos básicos en la reunión de política monetaria de marzo. Esto elevó el jueves el rendimiento del bono de referencia a 10 años del Gobierno estadounidense a su nivel más alto desde el pasado noviembre y el de la nota del Tesoro a 2 años, sensible a las tasas, a niveles vistos por última vez en julio de 2007.

Por el contrario, el Banco de Japón mantendrá su postura ultra-flexible en el futuro inmediato. De hecho, el nuevo gobernador del BoJ, Kazuo Ueda, subrayó la necesidad de mantener la política monetaria para dar soporte a la frágil economía y afirmó a principios de esta semana que el banco central no pretende alejarse rápidamente de una década de relajación masiva. Por lo tanto, la atención de los mercados seguirá centrada en la próxima reunión de política monetaria del BoJ, prevista para el próximo viernes.

Mientras tanto, las divergentes perspectivas de política monetaria entre la Fed y el BoJ deberían dar soporte al par USD/JPY y limitar cualquier caída significativa, al menos por el momento. Los participantes del mercado ahora esperan la publicación del PMI de servicios del ISM de EE.UU., que, junto con un discurso programado de la presidenta de la Fed de Dallas, Lorie Logan, podría influir en el USD. Aparte de esto, el sentimiento de riesgo más amplio podría ayudar a los operadores a aprovechar algunas oportunidades a corto plazo en el último día de la semana.

USD/JPY niveles técnicos a vigilar

- El GBP/USD vuelve a encontrar soporte cerca de la SMA de 200 días y recupera tracción positiva el viernes.

- El retroceso del rendimiento de los bonos estadounidenses provoca algunas ventas en torno al dólar y ofrece soporte al par.

- El aumento de las expctativas a subidas de tasas adicionales por parte del BoE y la Fed justifican la cautela.

El par GBP/USD atrae a nuevos compradores cerca de la media móvil simple (SMA) de 200 días y revierte parte de las pérdidas registradas el día anterior cerca de nuevo al mínimo semanal. El par se aferra a sus ganancias intradía y se coloca actualmente cerca del extremo superior del rango diario, unos pocos pips por debajo del nivel psicológico de 1.2000.

Un modesto retroceso en los rendimientos de los bonos del Tesoro de EE.UU. provoca algunas ventas en torno al Dólar, lo que a su vez se considera un factor clave que empuja al par GBP/USD al alza. La libra ester lina recibe soporte adicional de las crecientes expectativas de subidas adicionales de tasas por parte del Banco de Inglaterra (BoE). Vale la pena recordar que el gobernador del BoE, Andrew Bailey, dijo el miércoles que podría resultar apropiado algún aumento adicional de las tasas bancarias, aunque añadió que no hay nada decidido. El jueves, el economista jefe del BoE, Huw Pill, se mostró muy optimista y señaló que la economía británica está mostrando un impulso ligeramente superior al esperado y que el crecimiento de los salarios está siendo algo más rápido de lo previsto por el banco central el mes pasado.

Sin embargo, la caída del dólar parece soportada, al menos por el momento, en medio de unas expectativas cada vez más firmes de un mayor endurecimiento de la política monetaria por parte de la Reserva Federal. La publicación reciente del IPC, el IPP y el índice de precios PCE de EE.UU. indica que la inflación no está bajando tan rápido como se esperaba. Por otra parte, los datos macroeconómicos alentadores de EE.UU., incluidas las solicitudes iniciales de subsidio de desempleo del jueves, apuntan a una economía que sigue siendo resistente, lo que debería permitir al banco central de EE.UU. mantener su postura de línea dura durante más tiempo. Además, varios miembros del Comité Federal de Mercado Abierto (FOMC) se mostraron partidarios de subir los tipos para controlar la inflación, que sigue siendo elevada. Esto debería servir de impulso a los rendimientos de los bonos estadounidenses y seguir prestando cierto soporte al dólar.

Vale la pena recordar que el rendimiento del bono de referencia a 10 años del gobierno de EE.UU. subió a su nivel más alto desde el pasado mes de noviembre y la nota del Tesoro a 2 años sensible a las tasas se disparó el jeuves a niveles vistos por última vez en julio de 2007. Esto, junto con el comportamiento del par GBP/USD durante las últimas cuatro semanas, justifica cierta cautela por parte de los operadores agresivos antes de posicionarse para una dirección firme a corto plazo. Hoy se publicará el PMI de servicios del Reino Unido, al que seguirá el PMI no manufacturero del ISM de EE.UU. a primera hora de la sesión americana. Estos datos podrían impulsar al par y permitir a los operadores aprovechar algunas oportunidades a corto plazo del último día de la semana.

GBP/USD niveles técnicos a vigilar

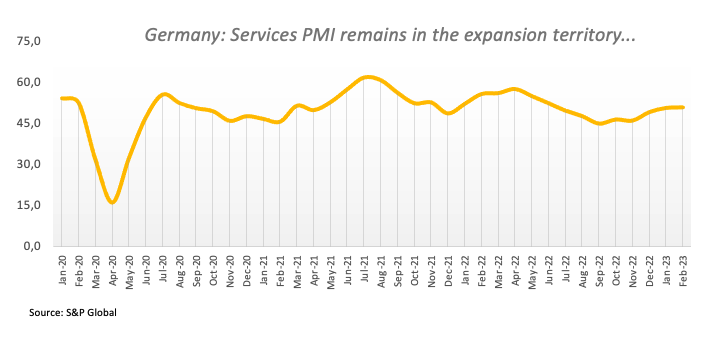

El PMI de servicios de Alemania subió dos décimas en febrero, elevándose a 50.9 desde los 50.7 de enero, pero decepcionó las expectativas del mercado, que esperaba una recuperación a 51.3. A pesar de no cumplir las expectativas, el indicador se mantiene en territorio de expansión por segundo mes consecutivo, alcanzando su mejor puntuación desde junio de 2022.

Por su parte, el PMI de servicios de la zona euro ha crecido 1.9 puntos, saltando a 52.7 frente a los 50.8 del mes anterior, pero sin alcanzar los 53 estimados. Este también es el segundo mes en expansión para un indicador que alcanza su mejor nivel en ocho meses.

Según informa S&P Global, en la Eurozona el nivel de nuevos negocios entrantes aumentó por primera vez desde mayo de 2022, ya que los aumentos en la actividad de los clientes respaldaron un fortalecimiento de la demanda subyacente.

La tendencia a la baja en los pedidos pendientes también continuó en la región, ya que las empresas de la eurozona permanecieron en modo de contratación. La confianza empresarial subió a un máximo de 12 meses, pero se mantuvo por debajo del nivel anterior a la invasión rusa de Ucrania.

"El Banco de la Reserva de Australia (RBA) volverá a subir los tipos de interés en 25 puntos básicos, hasta el 3.60%, el martes, seguido de una subida más el próximo trimestre, antes de hacer una pausa hasta el año que viene, con lo que la tasa máxima será más alta de lo que se pensaba", según ha mostrado el último sondeo de Reuters publicado a primera hora del viernes en Asia.

Comentarios destacados

Todos menos uno de los 28 economistas que participaron en la encuesta realizada por Reuters entre el 27 de febrero y el 2 de marzo afirmaron que el RBA elevaría su tasa oficial de efectivo en 25 puntos básicos, alcanzando un máximo de más de una década del 3.60%, en su reunión del 7 de marzo. Uno de los encuestados consideraba que la subida sería de 15 puntos básicos.

Una fuerte minoría de más de un tercio de los encuestados, 10 de 28, predijo que las tasas alcanzarían un máximo del 4.10% el próximo trimestre. Un economista pronosticó un máximo del 4.35% en el tercer trimestre.

Varios economistas prevén problemas para la economía australiana, en parte porque la subida de los tipos de interés ya ha ralentizado la actividad en el mercado de la vivienda, donde se espera que los precios caigan más del doble de la corrección registrada durante la crisis financiera de 2008.

Algo más de una cuarta parte de los economistas, 8 de 28, prevén al menos un recorte de tasas para finales de año.

El GBP/USD podría acelerar su caída una vez que se rompa el nivel de 1.1900, según sugieren Lee Sue Ann, Economista de UOB Group, y Quek Ser Leang, Estratega de Mercados.

Comentarios destacados

Vista a 24 horas: "No esperábamos que el GBP/USD cayera bruscamente a 1.1924 ayer (esperábamos que el par cotizara lateralmente). El impulso bajista ha mejorado, aunque no mucho. El GBP/USD podría debilitarse aún más, pero es poco probable un descenso sostenido por debajo del soporte principal de 1.1900. La resistencia está en 1.1975. Una ruptura de 1.2005 indicaría que el GBP/USD no se debilitará más".

Próximas 1-3 semanas: "Nuestro último relato fue del martes (28 de febrero, GBP/USD en 1.2065), donde mantuvimos la opinión de que es probable que el GBP/USD se consolide y cotice en un amplio rango de 1.1970 y 1.2150. Ayer, el par perdió el nivel de 1.1970 y cayó hasta un mínimo de 1.1924. El impulso bajista está empezando a consolidarse. Sin embargo, el GBP/USD tiene que romper otro soporte importante en 1.1900 antes de que sea probable un descenso sostenido. La posibilidad de que el GBP/USD rompa 1.1900 permanecerá intacta mientras la "fuerte resistencia" (actualmente en 1.2045) no se rompa en los próximos días. De cara al futuro, el siguiente nivel a vigilar por debajo de 1.1900 se sitúa en el mínimo de enero, cerca de 1.1840."

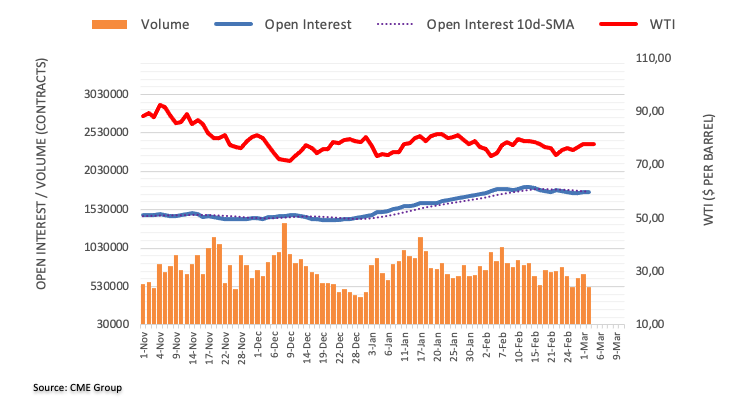

Teniendo en cuenta las cifras avanzadas del CME Group para los mercados de futuros del petróleo crudo, el interés abierto subió por segunda sesión consecutiva el jueves, ahora en sólo 234 contratos. Por otro lado, el volumen cayó notablemente en casi 170.000 contratos tras dos aumentos diarios consecutivos.

El WTI se enfrenta a la próxima barrera alcista por encima de los 80.00$

Los precios del WTI mantuvieron el sesgo de compras sin cambios y avanzaron modestamente el jueves. El repunte diario se debió a un pequeño aumento del interés abierto, mientras que el volumen retrocedió bruscamente, insinuando la idea de que el rebote en curso podría perder algo de impulso a muy corto plazo. Mientras tanto, el próximo objetivo se sitúa en el máximo de febrero, cerca de 80.60$ (13 de febrero).

Los economistas de HSBC esperan que el euro se aprecie en las próximas semanas.

El euro podría beneficiarse de un claro indicio de mayor endurecimiento

"Salvo datos estadounidenses excepcionalmente agresivos o un deterioro geopolítico, creemos que el EUR/USD podría experimentar una modesta recuperación en las próximas semanas".

"El euro ha tardado en sacar provecho de la combinación de la mejora del crecimiento y la inflación junto a un BCE que sigue mostrándose agresivo. Podría estar mejor situado para ganar a medida que el impulso alcista del USD flaquee."

"Para la reunión del BCE del 16 de marzo, la clave para el euro es cómo la presidenta Lagarde guía las expectativas para la reunión de mayo y más allá. Cualquier indicio fuerte de que el ritmo de ajuste se reducirá a 25 puntos básicos podría pesar sobre el euro. Por el contrario, el euro podría beneficiarse de una clara indicación de un mayor endurecimiento. El equilibrio de riesgos podría inclinar la aguja a favor del euro".

©2000-2026. Todos los derechos reservados.

El sitio es administrado por Teletrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

La información presentada en el sitio, no es una base para tomar decisiones de inversión y es proporcionada sólo con fines informativos.

La empresa no atiende ni presta servicio a clientes residentes en Estados Unidos, Canadá y los países incluidos en la lista negra del FATF.

La realización de operaciones comerciales en los mercados financieros con instrumentos financieros de margen, abre grandes oportunidades y permite a los inversores que estén dispuestos a correr riesgos a obtener altos rendimientos, pero al mismo tiempo conlleva un nivel de riesgo de pérdidas potencialmente alto. Por lo tanto, antes de comenzar a comercializar, se debe tomar de manera responsable a la cuestión de elegir la estrategia de inversión correspondiente, teniendo en cuenta los recursos disponibles.

Uso de información: al usar completamente o parcialmente los materiales del sitio, el enlace a TeleTrade como fuente de información es obligatorio. El uso de materiales en Internet debe ir acompañado de un hipervínculo al sitio teletrade.org. Importación automática de materiales e información del sitio está prohibida.

Para cualquier duda o pregunta, póngase en contacto con pr@teletrade.global.

bancarias