- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

El Banco Central Europeo (BCE) celebrará su próxima reunión el 16 de marzo. Los analistas de Danske Bank esperan que el tipo de depósito del banco central alcance un máximo del 4%, tras una subida del tipo de interés de 50 puntos básicos, tanto en marzo como en mayo, seguida de una subida de 25 puntos básicos tanto en junio como en julio.

La reacción del tipo de cambio depende del trasfondo de crecimiento

"Ajustamos nuestras expectativas sobre la senda política del BCE y ahora esperamos una tasa máxima del 4% (tasa de depósito), con subidas de 50 pb en marzo, 50 pb en mayo, 25 pb en junio y 25 pb en julio. Naturalmente, seguimos dependiendo de los datos y es posible que modifiquemos esta previsión más adelante, pero por ahora consideramos que los riesgos en torno a nuestras expectativas de subidas de tasas están equilibrados en líneas generales. Nuestra revisión se basa en una mayor resistencia de la actividad económica y en una evolución de la inflación subyacente más "lenta".

"En la medida en que los mercados empiecen a desviar la atención de una mejora de las perspectivas a corto plazo hacia el precio del crecimiento que habrá que pagar más adelante, es probable que el EUR/USD vuelva a retroceder bruscamente. Mantenemos un objetivo a 6 meses para el EUR/USD de 1.02, si bien reconocemos cierto riesgo alcista para nuestra proyección a 1 mes de 1.06".

- El par AUD/USD cayó desde 0.6760 por la suba explosiva de los rendimientos de los bonos del Tesoro estadounidense.

- Las peticiones de subsidio de desempleo en EE.UU. continuaron su tendencia a la baja, con cifras por debajo de las estimaciones.

- ¿Qué hay que vigilar? Los PMI de Australia, los PMI de servicios de EE.UU. y las declaraciones de miembros de la Fed.

El par AUD/USD encontró resistencia en torno a 0.6760, y perdió casi un 0.40% el jueves tras la publicación de sólidos datos económicos de Estados Unidos. La rigidez del mercado laboral y las cifras de inflación de la semana pasada en EE.UU. sugieren que la Reserva Federal de EE.UU. (Fed) aún tiene camino por recorrer para frenar la inflación. El AUD/USD opera alrededor de 0.6735.

AUD/USD terminará la sesión del jueves con pérdidas

Wall Street cerrará la sesión del jueves con sólidas ganancias. Sin embargo, en el espacio de divisas, las divisas de riesgo, como el Dólar Australiano (AUD), pasaron factura al aumento de los rendimientos de los bonos del Tesoro de EE.UU., con el rendimiento de los bonos de 2, 5 y 10 años, manteniéndose por encima del umbral del 4.08%. En consecuencia, el dólar subió, con el Índice del Dólar (DXY), que subió un 0.57%, hasta 104.965.

La agenda estadounidense reveló que las Solicitudes Iniciales de Subsidio por Desempleo de la semana que finalizó el 25 de febrero se situaron en 190.000, por debajo de las 195.000 estimadas por los analistas. Tras la publicación, los rendimientos de los bonos del Tesoro de EE.UU. se dispararon por encima de la marca del 4%, con los rendimientos de los bonos del Tesoro a 2 años alcanzando un máximo del 4.90%, mientras que el DXY alcanzó un máximo diario de 105.180.

El AUD/USD recortó terreno y marcó un mínimo diario en 0.6706; los vendedores no lograron extender su caída por debajo del punto pivote diario R1, situado en torno a 0.6707. No obstante, el AUD/USD recuperó algo de terreno, después de que el presidente de la Fed de Atlanta , Raphael Bostic, afirmara que la Fed podría estar en condiciones de hacer una pausa a mediados del verano.

Bostic añadió que prevé que la Tasa de Fondos Federales (FFR) alcance un máximo en torno al 5.00% - 5.25% y reiteró que se mantendrá ahí "hasta bien entrado 2024".

¿Qué hay que tener en cuenta?

En la agenda australiana se publicará el PMI de servicios mundiales de S&P, mientras que los datos de China con el PMI de servicios de Caixin también influirán en el dólar australiano (AUD). En Estados Unidos, los datos de la Fed se publicarán junto con la publicación de los índices ISM y S&P Global Services PMI.

AUD/USD Niveles técnicos

El presidente del Banco de la Reserva Federal de Atlanta, Raphael Bostic, declaró el jueves que el banco central podría estar en condiciones de detener el actual ciclo de endurecimiento a mediados o finales del verano. Es partidario de una subida de tipos de 25 puntos básicos en marzo, pero advirtió de que están "vigilando" los datos entrantes, que muestran una inflación elevada y un mercado laboral fuerte. Tasa que ajustará si los datos son más contundentes.

Según él, los riesgos están ahora más o menos equilibrados. Añadió que en la Fed se está debatiendo hasta qué punto influye el actual endurecimiento de la economía. A pesar de "cierta atenuación" de la inflación, la Fed debe seguir decidida a controlar la inflación. Todavía queda un "largo camino por recorrer".

Bostic mencionó que las empresas afirman que esperan una ralentización del ritmo de subidas salariales, pero que siguen planeando contratar a más trabajadores.

En cuanto a las posibilidades de la política monetaria, Bostic argumentó que las modificaciones lentas y constantes deberían reducir el riesgo de resultados "duros". Dijo que conviene ser prudentes para que la Fed haga lo suficiente para controlar la inflación, sin hacer más de lo necesario.

Reacción de los mercados

Las acciones de EE.UU. se movieron al alza tras los comentarios de Bostic y el dólar retrocedió modestamente. El Dow Jones sube un 0.85% y el Nasdaq gana un 0.32%. El DXY está fuera de máximos, rondando los 105.00, consolidando una ganancia diaria de alrededor del 0.55%.

- El par EUR/USD cae por debajo de 1.0600, mientras que el rendimiento de los bonos estadounidenses se mantiene por encima del 4%.

- Los datos de empleo de EE.UU. reiteraron la rigidez del mercado laboral, lo que justifica nuevas medidas de la Fed.

- Análisis del precio del EUR/USD: Sesgo neutral, aunque se acerca a las DMA de 100 y 200.

El EUR/USD pierde tracción a mediados de la sesión norteamericana y cotiza por debajo de su precio de apertura en un 0,83%, por debajo de 1.0600. Razones como la reducción de las solicitudes de subsidio de desempleo en Estados Unidos han provocado la reacción de los inversores, que quizás su visión de la inflación sea errónea, lo que ha disparado el rendimiento de los bonos estadounidenses. De ahí que el dólar estadounidense (USD) se fortaleciera en detrimento del euro (EUR). En el momento de escribir estas líneas, el par EUR/USD se negociaba a 1.0575.

El Departamento de Trabajo de EE.UU. (DoL), reveló que el número de personas que solicitaron prestaciones por desempleo por primera vez en la semana que finalizó el 25 de febrero fue de 190.000, inferior a los 195.000 pronosticados por los expertos. El mercado reaccionó negativamente, haciendo que los rendimientos de los bonos del Tesoro estadounidense superaran el umbral del 4% y apuntalando al dólar.

El par EUR/USD cayó por debajo de 1.0600 en la reacción inicial tras los datos de solicitudes iniciales de subsidio de desempleo de EE.UU., mientras que el dólar repuntó. En el momento de escribir estas líneas, el Índice del Dólar (DXY), que mide el valor del dólar frente a una cesta de seis divisas, avanza un 0.73%, hasta 105.141.

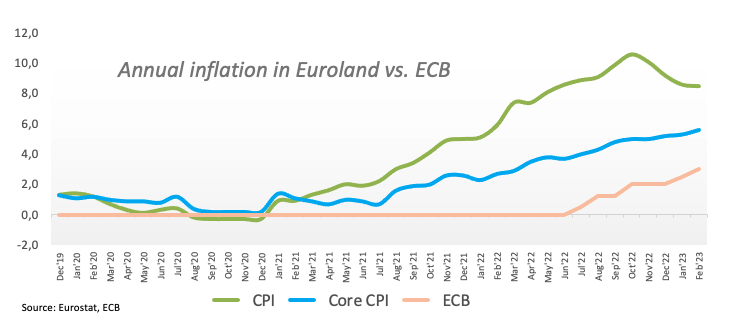

En la zona euro se dieron a conocer cifras inflacionistas. El Índice Armonizado de Precios de Consumo (IAPC) subió un 8,5% interanual, por encima del 8.6% del mes anterior. Sin embargo, ndecepcionaron las expectativas de los mercados (8.2%). Excluyendo los elementos volátiles, la llamada inflación subyacente, en su lectura anual, se situó en el 5.6%, por encima del 5.3% anterior y esperado.

Aunque las cifras fueron más altas de lo esperado, los inversores ya habían descontado una subida de tasas de 50 puntos básicos por parte del Banco Central Europeo (BCE), tal como anunció su Presidenta, Christine Lagarde, en la rueda de prensa de su última reunión. Sin embargo, los últimos datos han dividido a los responsables del BCE sobre la señal que la entidad debe enviar a los mercados.

Mientras tanto, se espera que la Reserva Federal (Fed) y el BCE suban las tasas. Es probable que la primera suba 25 puntos básicos, como muestran los futuros del mercado monetario, pero otros datos que se revelarán antes de la reunión de marzo podrían poner en discusión una subida de tasas de 50 puntos básicos. En el lado europeo, el BCE se inclina por 50 puntos básicos, aunque los últimos datos podrían abrir la puerta a tasas más altas.

EUR/USD Análisis técnico

Tras repuntar hacia el máximo semanal de 1.0691, el EUR/USD se desploma, borrando casi todas sus ganancias del miércoles. El EUR/USD chocó con las medias móviles exponenciales (EMA) de 20 y 50 días en 1.0664 y 1.0657, respectivamente, y ha alcanzado un mínimo diario de 1.0576. A pesar de que el par EUR/USD giró al sur, su sesgo sigue siendo neutral, pero un cierre diario por debajo de 1.0600 podría allanar el camino para una mayor caída.

Por lo tanto, el primer soporte del EUR/USD sería el mínimo diario del 2 de marzo en 1.0576. Ruptura por debajo, y la EMA de 100 días en 1.0550 sería probada por los vendedores antes de caer a la EMA de 200 días en 1.0533. Por el contrario, la primera resistencia del EUR/USD sería el nivel psicológico de 1.0600. Una vez conquistada, el euro podría apreciarse hacia la confluencia de las EMA de 50/20 días en 1.0657/1.0665, seguida de una prueba de 1.0700.

¿Qué hay que vigilar?

- El GBP/USD cae gracias a la fortaleza del dólar, mientras que el rendimiento de los bonos estadounidenses superó el 4%.

- Las solicitudes iniciales de subsidio de desempleo en EE.UU. mantuvieron su tendencia a la baja, decepciona las expectativas.

- Análisis del precio del GBP/USD: Sesgo bajista, aunque se enfrenta a un sólido soporte en torno a la zona de 1.1900-1.1915.

El par GBP/USD regresó por debajo de 1.2000 después de que los datos económicos de EE.UU. justificaran un mayor ajusre por parte de la Reserva Federal de EE.UU. (Fed), como se refleja en la reacción de los rendimientos de los bonos del Tesoro de EE.UU.. En el momento de escribir estas líneas, el par GBP/USD opera en 1.1950, perdiendo un 0.66% desde su precio de apertura.

GBP/USD cayó por debajo de 1.2000, al dispararse el rendimiento de los bonos del Tesoro estadounidense, lo que impulsó al dólar

El jueves, el Departamento de Trabajo de EE.UU. anunció que las solicitudes iniciales de subsidio por desempleo para la semana que finalizó el 25 de febrero fueron inferiores a las 195.000 previstas por los analistas, situándose en 190.000. La media móvil de 4 semanas, que ayuda a nivelar las fluctuaciones de una semana a otra, se situó en 193.000 y mostró un ligero aumento con respecto a la media de la semana anterior de 191.000. El GBP/USD amplió sus pérdidas y marcó un nuevo mínimo diario en 1.1924 antes de invertir su rumbo.

Mientras tanto, los rendimientos de los bonos del Tesoro de EE.UU. comienzan a reflejar tasas más altas, con los inversores elevando los rendimientos de los bonos del Tesoro de EE.UU., con el rendimiento a 2 años, 3 años, 5 años, y 10 años, por encima del umbral del 4%. En consecuencia, el dólar sube un 0.57%, como muestra el índice del dólar, en 104.971.

La parada de la Fed continuó con el comentario del presidente de la Fed de Minnesota, Neil Kashkari, de que es necesario subir las tasas hasta alrededor del 5.4%. Por el contrario, el presidente de la Fed de Atlanta , Raphael Bostic, añadió que prevé que las tasas del Fondo Federal (FFR) alcancen un máximo en la horquilla del 5.0% - 5.25%. Y reiteró que se mantendrá ahí "hasta bien entrado 2024".

La falta de datos económicos en el Reino Unido mantiene al par GBP/USD pendiente de la dinámica del dólar estadounidense y del economista jefe del Banco de Inglaterra (BoE), Huw Pill. Pill comentó que la actividad económica en el Reino Unido puede ser más fuerte de lo previsto y que los riesgos de inflación están sesgados al alza.

GBP/USD Análisis Técnico

Aunque el par GBP/USD bajó, se enfrenta a una zona de soporte crítica, con una línea de tendencia de soporte de hace cuatro meses y el mínimo de febrero en 1.1914. Una ruptura decisiva de este último expondría la figura de 1.1900, que, una vez rota, la GBP/USD podría caer al mínimo anual en 1.1841. Como escenario alternativo, el GBP/USD recuperaría 1.2000 y dejaría al descubierto la Media móvil exponencial (EMA) de 20 días en 1.2064.

¿Qué hay que vigilar?

La Presidentadel Banco de la Reserva Federal de Boston , Susan Collins, hizo algunas declaraciones el jueves y dijo que son necesarias más subidas de tipos para volver a controlar la inflación. Añadió que el alcance de las subidas de tasas de interés vendrá determinado por los datos que vayan llegando.

Los comentarios de Collins no fueron ninguna sorpresa, ya que repitió lo que viene diciendo desde febrero. Más tarde, el gobernador de la Fed, Christopher Waller, hablará sobre las perspectivas económicas y el presidente de la Fed de Minneapolis, Neel Kashkari , participará en un acto sobre "Raza, justicia y economía".

Los signos de inestabilidad política y la corrección de las tasas implícitas apuntan a una corrección de las recientes ganancias del GBP. No obstante, los analistas de CIBC Capital Markets esperan una apreciación a medio plazo.

La libra esterlina, bajo presión a corto plazo

"Más allá de la mejora de la dinámica macroeconómica, incluidos los indicios de moderación de las influencias inflacionistas, que alivian la presión sobre las expectativas de tipos terminales en el Reino Unido, la incertidumbre política subyacente sigue siendo un parámetro de riesgo residual para el GBP".

"A pesar de las incertidumbres políticas, tras un periodo devender las recuperaciones del GBP/USD, la mejora de los fundamentos macroeconómicos, incluida una reducción de las preocupaciones inflacionistas, la moderación de los temores de un endurecimiento excesivo del BoE, favorece la consideración creciente de que el GBP/USD busque volver a probar los máximos de principios de 2023, por encima de 1.24, en el segundo trimestre."

En febrero, el Euro siguió debilitándose frente al Dólar estadounidense, pasando de 1.0866 a 1.0612. Los economistas del MUFG Bank esperan que el par de divisas más popular del mundo vuelva a subir a finales de año.

El BCE se mantendrá a la espera durante más tiempo que la Fed

"Tal y como esperábamos, el dólar estadounidense ha rebotado y el par EUR/USD seguirá cayendo modestamente a partir de ahora, ya que los riesgos de inflación vuelven a aumentar. Sin embargo, a pesar del considerable aumento de los rendimientos en EE.UU., los diferenciales con Europa sólo se han movido modestamente y, en general, el EUR/USD cotiza a un nivel adecuado en función de los diferenciales históricos."

"El fin de las tasas negativas en la Eurozona y el margen para que las acciones de la Eurozona superen a las de EE.UU. apuntan a la posibilidad de que el EUR/USD suba a finales de este año. El BCE se mantendrá a la espera durante más tiempo que la Fed".

"EUR/USD:

- primer trimestre de 2023: 1.0500

- segundo trimestre de 2023: 1.0800

- tercer trimestre de 2023: 1.1000

- cuarto trimestre de 2023: 1.1200"

- Los rendimientos en EE.UU. siguen subiendo tras una nueva ronda de datos económicos estadounidenses.

- El yen japonés continúa entre las divisas más débiles.

- El USD/JPY con sesgo alcista, probando las SMA de 100 y 200 días.

El par USD/JPY saltó a 137.08 tras la publicación de los datos económicos estadounidenses del jueves, alcanzando el nivel más alto desde el 20 de diciembre. El par no logró mantenerse por encima de 137.00 y ronda los 136.60.

La misma nueva historia

Los datos publicados el jueves mostraron que las solicitudes iniciales de subsidio de desempleo para la semana finalizada el 24 de febrero cayeron a 190.000, mejor que los 195.000 del consenso de los mercados. La productividad no agrícola durante el cuarto trimestre se revisó a la baja del 3% al 1.7%, mientras que los Costes Laborales Unitarios se revisaron del 1.1% al 3.2%. El Gobernador de la Reserva Federal, Christopher Waller, y el Presidente de la Fed de Minneapolis, Neel Kashkari, hablarán más tarde el jueves.

Las cifras económicas estadounidenses se suman al nuevo escenario de un mercado laboral tenso y una inflación persistente. El contexto añade presión a la Fed y aumenta las expectativas de tipos de interés más altos durante más tiempo. Como respuesta, los rendimientos estadounidenses se movieron más al norte. El rendimiento estadounidense a 10 años alcanzó el 4.08%, el más alto desde noviembre, y el rendimiento a 2 años el 4.93%, el más alto desde 2007.

El yen japonés es la divisa del G-10 que peor comportamiento ha tenido en los últimos cinco días, seguida de cerca por el dólar australiano. El aumento del rendimiento de los bonos en todo el mundo, a medida que la inflación muestra signos de persistencia, está pesando sobre el yen. El jueves está teniendo un rendimiento mixto en medio de un deterioro en el sentimiento del mercado.

Una zona crítica para los alcistas del USD/JPY

El USD/JPY se enfrenta a una fuerte zona de resistencia en torno a 137.00, la confluencia de un número redondo y las medias móviles simples de 100 y 200 días. Un cierre diario por encima abriría las puertas a más ganancias hacia la siguiente zona relevante en 138.00/10 (máximos de noviembre).

El impulso favorece al dólar estadounidense, especialmente tras el rápido rebote del miércoles desde 135.25. Sin embargo, de no superar 137.00 en las próximas sesiones, aumentarían las probabilidades de una corrección bajista.

USD/JPY gráfico diario

Niveles técnicos

- El EUR/USD está sometido a una fuerte presión y rompe el nivel de 1.0600.

- Las pérdidas adicionales parecen en su lugar, mientras que por debajo de la SMA de 55 días en 1.0713.

El EUR/USD modera rápidamente la subida del miércoles y vuelve a la zona por debajo de 1.0600 el jueves.

Mientras se encuentre por debajo de la barrera alcista temporal de la SMA de 55 días, hoy en 1.0713, el par sigue siendo vulnerable a nuevas pérdidas. Por el contrario, no debería descartarse otra visita al mínimo de febrero en 1.0532 (27 de febrero).

A más largo plazo, la visión constructiva se mantiene por encima de la SMA de 200 días, hoy en 1.0327.

Gráfico diario del EUR/USD

Ho Woei Chen, economista del Grupo UOB, evalúa la última publicación de los PMI chinos.

Principales conclusiones

"Los PMI manufactureros y no manufactureros de China repuntaron en febrero, lo que sugiere que el impulso de recuperación económica fue más sólido de lo esperado. El correspondiente rebote del PMI manufacturero Caixin de China hasta 51.6 (Bloomberg est: 50.7; enero: 49.2) da más credibilidad a las perspectivas positivas del sector manufacturero."

"Los indicadores adelantados disipan temporalmente los temores del mercado de que el rebote registrado desde el desmantelamiento por China de su política de cero cotizaciones no pueda mantenerse debido a la recesión de la demanda mundial y a la persistente debilidad de la confianza en el mercado inmobiliario nacional. También hay indicios tempranos de que los beneficios de la reapertura de la economía china se están filtrando al empleo y a la capacidad de fijación de precios de las empresas."

"Mantenemos nuestra perspectiva cautelosamente optimista para el crecimiento del PIB chino en el 5.2% este año y seguimos atentos a la recuperación del consumo en China, al mercado inmobiliario nacional y al alcance de la ralentización de la demanda mundial. Una situación Covid estable y un mayor apoyo a las políticas fiscal y monetaria en la próxima Asamblea Popular Nacional (APN) impulsarán también las perspectivas para China este año."

La tasa de desempleo de México ha crecido dos décimas en enero, subiendo al 3% desde el 2.8% de enero, aunque mejora el 3.1% esperado por el consenso. Esta es la tasa de paro más alta de los tres últimos meses, según el Instituto Nacional de Estadística y Geografía mexicano (INEGI).

De acuerdo con la Encuesta Nacional de Ocupación y Empleo (ENOE), en enero de 2023 y con cifras originales, la Población Económicamente Activa (PEA) fue de 60.2 millones de personas, lo que implicó una Tasa de Participación de 60.3%. Dicha población fue superior en 2.5 millones de personas a la de enero de 2022. La Población No Económicamente Activa (PNEA) fue de 39.6 millones de personas, 1.6 millones menos que en el primer mes de 2022.

De la PEA, 58.4 millones de personas (97%) estuvieron ocupadas durante enero pasado: 2.8 millones más que en el mismo mes de un año antes. A su interior, las personas subocupadas —las que declararon tener necesidad y disponibilidad para trabajar más horas— fueron 4.5 millones (7.7% de la población ocupada). Esto es una reducción de 568.000 personas con relación a enero de 2022.

La población desocupada fue de 1.8 millones de personas y la Tasa de Desocupación (TD), de 3% de la PEA. Respecto a enero de 2022, la población desocupada descendió en 333.000 personas y la TD fue menor en 0.7 puntos porcentuales.

En enero de 2023, a tasa mensual y con cifras desestacionalizadas, la TD disminuyó 0.1%, al ubicarse en 2.9%. La Tasa de Subocupación aumentó 0.2 puntos: se situó en 7.8 % en el mismo periodo.

- El EUR/JPY está bajo presión tras alcanzar nuevos máximos anuales.

- La continuación de la tendencia alcista debería generar una visita al máximo de diciembre de 2022.

El EUR/JPY retrocede desde los máximos anuales alcanzados el jueves en la zona de 145.50.

La continuación del impulso alcista actual se enfrenta al obstáculo inmediato del máximo de 2023 en 145.56 (2 de marzo). Una vez superado este nivel, el par podría desafiar el máximo de diciembre de 2022 en 146.72 (15 de diciembre) antes del máximo de 2022 en 148.40 (21 de octubre de 2022).

Mientras tanto, mientras se mantenga por encima de la SMA de 200 días, hoy en 141.59, se espera que las perspectivas para el par sigan siendo positivas.

Gráfico diario del EUR/JPY

- El EUR/USD retrocede parte de la fuerte subida reciente y vuelve a situarse por debajo de 1.0650.

- Las cifras preliminares de inflación de la eurozona sorprendieron al alza en febrero.

- El foco pasa a las solicitudes iniciales de subsidio por desempleo y al discurso de Waller de la Fed al otro lado del Atlántico.

La moneda europea detiene su reciente impulso alcista y obliga al EUR/USD a retroceder hacia la región de 1.0620/15 durante la sesión europea del jueves.

EUR/USD sigue retrocediendo tras los datos de la eurozona

El par EUR/USD retrocede a la zona de 1.0615 debido a la reanudación del interés de compra en torno al dólar estadounidense, especialmente tras la recuperación hasta ahora ininterrumpida de los rendimientos de EE.UU. y los mensajes de línea dura de los portavoces de la Fed (Kashkari el miércoles).

A pesar del comportamiento errático semanal, el par se las arregla para mantenerse en el territorio positivo después de tocar fondo en la zona de 1.0535/30 la semana pasada.

No ha habido una reacción importante después de que la presidenta Lagarde haya reiterado esta mañana que sigue sobre la mesa una subida de tipos de 50 puntos básicos en la reunión de marzo, a la vez que ha añadido que las decisiones sobre la futura senda de tasasdependerán de los datos, aunque sigue siendo incierto hasta dónde podrían subir los tipos de interés. También ha señalado que la inflación sigue siendo demasiado alta y que no ve una recesión en la región.

En lo referente a los datos económicos de la región, las cifras avanzadas de inflación en la eurozona muestran ahora un aumento del IPC general del 8.5% interanual en febrero y un IPC subyacente del 5.6%. Más adelante en la sesión, el BCE publicará las minutas de su reunión de febrero.

En EE.UU., se publicarán las solicitudes iniciales semanales de subsidio por desempleo antes del discurso de C. Waller, del FOMC.

¿Qué podemos esperar del Euro?

El EUR/USD se enfrenta a cierta presión vendedora y retrocede parte del avance del miércoles hasta las proximidades de 1.0700.

Mientras tanto, la evolución de los precios de la moneda común debería seguir de cerca la dinámica del dólar, así como los posibles próximos movimientos del BCE después de que el banco central ya haya anticipado otra subida de tasas de 50 puntos básicos en la reunión de marzo.

Volviendo a la zona euro, parece que la preocupación por una recesión se ha disipado, aunque sigue siendo un factor importante para sostener la recuperación de la moneda común, así como el discurso de línea dura del BCE.

Niveles del EUR/USD

En el momento de escribir, el par pierde un 0.34% en el día, cotizando en 1.0630. El soporte inmediato se encuentra en 1.0532 (mínimo del 27 de febrero), seguido de 1.0481 (mínimo del 6 de enero) y 1.0327 (SMA de 200 días). Al alza, la ruptura de 1.0714 (SMA de 55 días) tendría como objetivo 1.0804 (máximo del 14 de febrero) de camino a 1.1032 (máximo del 2 de febrero).

Los economistas de CIBC Capital Markets informan de que la normalización de la política monetaria y el aumento de los rendimientos del JGB favorecen que el par USD/JPY se acerque a 120.00 a finales de año.

La normalización de la política del BoJ impulsará al JPY en el futuro

"Mientras que Kuroda estuvo íntimamente relacionado con Abenomics, no esperamos que Ueda esté tan manchado. En consecuencia, anticiparíamos una normalización de la política monetaria si las condiciones macro lo justifican".

"USD/JPY en el segundo trimestre de 2023: 125.00 | USD/JPY en el tercer trimestre de 2023: 123.00"

"La normalización de la política monetaria junto con el aumento de los rendimientos del JGB, y la relajación de los diferenciales frente al Tesroo de EE.UU., dejan al USD/JPY probando la región de 120.00 a finales de año."

Los cálculos preliminares de Eurostat han mostrado un aumento significativo de la tasa de inflación subyacente. Las cifras de inflación de febrero confirmarán por tanto la intención del BCE de seguir subiendo los tipos de interés, según informan los economistas de Commerzbank.

La inflación subyacente salta al 5.6%

"No se cumplieron las esperanzas de un fuerte descenso de la tasa de inflación en febrero. Sólo bajó ligeramente del 8.6% al 8.5%. Mientras que los precios de la energía cayeron, los de los alimentos subieron y la inflación subyacente aumentó del 5.3% al 5.6%".

"Dado el renovado fortalecimiento de la inflación subyacente, parece casi seguro que el BCE subirá sus tipos de referencia en otros 50 puntos básicos en la reunión de mediados de marzo."

Kit Juckes, estratega jefe de divisas de Société Générale, analiza el mercado de divisas. El pico de revalorización de los Fondos Federales sigue dando soporte al Dólar, pero en septiembre, el billete verde debería retroceder.

El EUR/USD está encontrando una base

"Para cuando las tasas alcancen su punto máximo, los mercados creen que en septiembre, el Dólar debería estar más bajo. Por ahora, están ocupados revisando ese pico al alza".

"Creemos que el EUR/USD está encontrando un suelo aquí, en parte porque el mercado de tasas de EE.UU. ha descontado mucho, y en parte porque el mercado de tasas europeas tiene más que descontar."

"La SMA de 200 días en el USD/JPY está en 137.70. Si este nivel se rompiera, provocaría un movimiento a la baja en el yen, al menos temporalmente."

"En cuanto a la libra esterlina, los comentarios de ayer de Andrew Bailey le quitaron el aliento. El EUR/GBP se encuentra en una tendencia alcista lenta y errática, pero me vendría bien una subida de la libra esterlina antes de irme a las montañas el fin de semana".

La libra esterlina cedió tras el discurso de ayer del gobernador del Banco Central, Andrew Bailey. Aunque Bailey no hizo ningún comentario verdaderamente restrictivo. Por lo tanto, la libra seguirá bajo presión, informa Antje Praefcke, analista de divisas de Commerzbank.

Bailey pone freno a la libra esterlina

"En realidad, Bailey no se está comprometiendo muy firmemente a adoptar nuevas medidas de endurecimiento. En vista de una tasa de inflación de dos dígitos, habría esperado un mayor compromiso con la subida de tasas. Pero obviamente el BoE no está dispuesto a infligir (más) daño a la economía y a la población para conseguir controlar la inflación."

"El BoE sigue avanzando con cautela y está esperando a que se publiquen más datos, probablemente con la esperanza de que la inflación caiga realmente rápido en los próximos meses, como espera, para no tener que tomar muchas más medidas."

"Basándonos en los comentarios de Bailey, parece que cualquier conjunto positivo de datos económicos será utilizado por el BoE para endurecer menos las tasas o para pausar el ciclo. Y esta impresión no puede ser positiva para la libra esterlina. La reunión del BoE del 23 de marzo será de especial interés en este contexto."

- El GBP/USD se encuentra con nuevas ventas el jueves en medio de un fuerte repunte de la demanda del USD.

- Las expectativas de línea dura en torno a la Fed siguen impulsando al alza los rendimientos de los bonos estadounidenses y beneficiando al USD.

- Se necesita una ruptura sostenida por debajo de la SMA de 200 días para apoyar la perspectiva de pérdidas más profundas.

El par GBP/USD se ve sometido a una nueva presión vendedora, tras los buenos movimientos del precio en los dos sentidos del día anterior, y se mueve a la baja durante la primera mitad de la sesión europea. La trayectoria bajista arrastra al par hasta la región de 1.1950 en la última hora y muy cerca de la media móvil simple (SMA) de 200 días técnicamente significativa.

Una combinación de factores ayuda al dólar estadounidense a recuperar la fuerte tracción positiva, lo que a su vez ejerce cierta presión a la baja sobre el par GBP/USD. Las perspectivas de un mayor endurecimiento de la política monetaria por parte de la Fed siguen impulsando al alza los rendimientos de los bonos del Tesoro estadounidense. Aparte de esto, un tono de riesgo más suave, en medio de los riesgos de recesión, presta soporte adicional al USD de refugio seguro.

Los inversores parecen convencidos de que la Fed mantendrá su postura de línea dura ante la persistente subida de la inflación. Además, los datos macroeconómicos de EE.UU. apuntan a una economía que sigue resistiendo a pesar del aumento de los costes de endeudamiento, lo que debería permitir a la Fed mantener las tasas más altas durante más tiempo. Por otra parte, el responsable de política monetaria del FOMC, Neel Kashkari, abrió la puerta a una subida de 50 puntos básicos en la próxima reunión de marzo.

Kashkari señaló que el riesgo de un endurecimiento insuficiente es mayor que el riesgo de un endurecimiento excesivo, ya que la inflación en EE.UU. sigue siendo muy elevada. Por su parte, el presidente de la Fed de Atlanta, Raphael Bostic, mantuvo su opinión de que la tasa de interés debe subir hasta el rango del 5.00%-5.25% y mantenerse en ese nivel hasta bien entrado 2024. Esto, a su vez, sigue dando soporte a los elevados rendimientos de los bonos estadounidenses y continúa apuntalando al Dólar.

De hecho, el rendimiento de la deuda pública estadounidense de referencia a 10 años supera el nivel del 4.0%, alcanzando su nivel más alto desde noviembre de 2022, lo que alimenta aún más la preocupación por las dificultades económicas derivadas del aumento de los costes de endeudamiento. Aparte de esto, la ansiedad por el nuevo acuerdo de Brexit entre el Reino Unido y el Reino Unido sobre el Protocolo de Irlanda del Norte pesa sobre la libra esterlina y arrastra al par GBP/USD a la baja.

Mientras tanto, la evolución del precio indica que la subida adicional de tasas por parte del Banco de Inglaterra (BoE) ya está totalmente descontada en los mercados. Por otra parte, algunos analistas todavía esperan que el banco central del Reino Unido haga una pausa en el actual ciclo de endurecimiento, lo que sugiere que el camino de menor resistencia para el par GBP/USD es a la baja. Sin embargo, el par aún podría encontrar cierto soporte cerca de la SMA de 200 días.

No obstante, el trasfondo fundamental parece inclinarse firmemente a favor de los bajistas. Por lo tanto, cualquier intento de recuperación podría ser visto como una oportunidad de venta y corre el riesgo de desvanecerse con bastante rapidez. Hoy se publicarán las solicitudes semanales de subsidio por desempleo en EE.UU., que junto con el rendimiento de los bonos estadounidenses, impulsarán al dólar y darán cierto impulso al par GBP/USD.

GBP/USD niveles técnicos

- El EUR/GBP gana algo de tracción positiva por segundo día consecutivo, aunque carece de convicción alcista.

- Un modesto retroceso de la inflación al consumidor en la Eurozona limita las subidas del Euro y del EUR/GBP.

- El tono de ventas en torno a la libra esterlina apoya las perspectivas de ganancias adicionales en el EUR/GBP.

El cruce EUR/GBP extiende el rebote de esta semana desde las proximidades de la SMA de 100 días, cerca de la región de 0.8755-0.8750 o mínimo de un mes, y sube por segundo día consecutivo el jueves. El cruce, sin embargo, retrocede algunos pips desde el máximo de casi dos semanas alcanzado durante la primera mitad de la sesión europea y se sitúa actualmente en torno a la zona de 0.8875-0.8870.

La moneda común continúa con su relativo mejor comportamiento frente a su homóloga británica en medio de las crecientes expectativas de nuevas subidas de tipos por parte del Banco Central Europeo (BCE), lo que a su vez actúa como viento de cola para el cruce EUR/GBP. Las expectativas se han visto reforzadas por los agresivos comentarios de los responsables del BCE y por los datos de inflación al consumidor publicados esta semana en Francia, España y Alemania, las tres mayores economías de la zona euro.

De hecho, el presidente del Bundesbank, Joachim Nagel, declaró el miércoles que la subida de tipos de interés anunciada por el BCE para marzo no será la última, y que incluso podrían ser necesarias otras subidas significativas más adelante. Por su parte, el gobernador del BCE francés, Francois Villeroy de Galhau, afirmó que el BCE mantiene su compromiso de volver a situar la inflación en el 2% a finales de 2024 y que es preferible alcanzar la tasa terminal en verano, a más tardar en septiembre.

El cruce EUR/GBP, sin embargo, no logra capitalizar la subida intradía y se mantiene por debajo del nivel de 0.8900 después de que Eurostat informara de que el IPCA anualizado de la Eurozona se redujo a una tasa del 8.5% interanual en febrero desde el 8.6% anterior. Esto, junto con un buen repunte de la demanda del dólar estadounidense, frena a los alcistas del Euro a la hora de abrir posiciones agresivas. Mientras tanto, la caída parece soportada en medio del tono de ventas que rodea a la libra esterlina.

La ansiedad de los mercados por el nuevo acuerdo de Brexit entre el Reino Unido y la UE sobre el Protocolo de Irlanda del Norte pesa sobre la libra esterlina. Además, la evolución de los precios sugiere que la subida adicional de tasas por parte del Banco de Inglaterra (BoE) ya está totalmente descontada en los mercados. Esto, junto con algunas especulaciones de que el banco central del Reino Unido pondría en pausa el actual ciclo de endurecimiento, favorece a los alcistas del EUR/GBP y apoya las perspectivas de un nuevo movimiento alcista a corto plazo.

EUR/GBP niveles técnicos a vigilar

- El AUD/USD se mueve a la baja el jueves en medio de la aparición de nuevas compras en torno al USD.

- Las expectativas de línea dura en torno a la Fed siguen impulsando al alza el rendimiento de los bonos estadounidenses y beneficia al USD.

- Los riesgos inminentes de recesión contribuyen aún más a alejar los flujos monetarios del AUD, sensible al riesgo.

El par AUD/USD se ve sometido a nuevas presiones bajistas el jueves y mantiene su tono de ventas durante la primera mitad de la sesión europea. El par se sitúa actualmente en torno a la zona de 0.6725-0.6720 y se cerca de su nivel más bajo desde principios de enero tocado el día anterior.

El dólar estadounidense recupera tracción positiva y revierte parte de la fuerte caída del día anterior desde un máximo de varias semanas, lo que a su vez se considera un factor clave que pesa sobre el par AUD/USD. La creciente aceptación de que la Fed mantendrá su postura de línea dura durante más tiempo sigue impulsando al alza los rendimientos de los bonos del Tesoro estadounidense. Aparte de esto, la cautela imperante en los mercados, ante los riesgos de recesión, beneficia aún más al USD de refugio seguro, y contribuye a alejar los flujos monetarios del AUD, sensible al riesgo.

Los mercados parecen convencidos de que el banco central de EE.UU. continuará endureciendo su política monetaria a raíz de una inflación obstinadamente elevada. Además, los datos macroeconómicos estadounidenses apuntan a una economía que sigue resistiendo a pesar del aumento de los costes de los préstamos y deberían permitir a la Fed mantener los tipos de interés al alza. Además, el presidente de la Fed de Minneapolis, Neel Kashkari, abrió la puerta a una subida de 50 puntos básicos en la próxima reunión de marzo, lo que elevó el rendimiento del bono gubernamental estadounidense de referencia a 10 años a su nivel más alto desde noviembre.

Mientras tanto, el optimismo del día anterior, impulsado por las buenas cifras de los PMI chinos de febrero, se desvanece rápidamente ante el riesgo de recesión. Esto se pone de manifiesto en el tono generalmente más suave de los mercados bursátiles, que presta un soporte adicional al Dólar y sugiere que el camino de menor resistencia para el par AUD/USD es a la baja. Dicho esto, seguirá siendo prudente esperar a una debilidad sostenida por debajo del nivel de 0.6700 antes de abrir nuevas posiciones bajistas y posicionarse para un nuevo movimiento de depreciación a corto plazo.

Los participantes del mercado esperan ahora la publicación de los datos semanales de solicitudes iniciales de subsidio de desempleo en EE.UU., que se publicarán a primera hora de la sesión americana. Esto, junto con los rendimientos de los bonos estadounidenses y el sentimiento de riesgo en general, debería influir en la dinámica de los precios del USD y dar cierto impulso al par AUD/USD.

AUD/USD niveles técnicos a vigilar

El USD/MXN se desplomó el miércoles a nuevos mínimos desde abril de 2018 en 18.06. El par ha intentado recuperar terreno hoy jueves, pero sus intentos se han visto limitados por 18.15, máximo del día, por lo que la presión bajista sigue firme.

El dólar estadounidense ha avanzado hoy 50 pips, elevando el Índice DXY a 104.83, nuevo techo del día. Su avance frente a las principales divisas como euro, yen y libra, no está teniendo el mismo impacto contra las monedas de países emergentes, que están resistiendo mucho mejor el envite.

Los operadores del par esperan en las próximas horas datos de empleo de México y Estados Unidos. México publicará su tasa de desempleo de enero, mientras que EE.UU. revelará sus peticiones semanales de subsidios por desempleo, junto a los costes lavorales unitarios del cuarto trimestre de 2022.

USD/MXN Niveles

Al momento de escribir, el dólar cotiza frente al peso alrededor de 18.12, ganando un 0.15% diario. El primer soporte importante aparece en 18.05, donde está el mínimo del 19 de abril de 2018. Por debajo de 18.00/17.99, la caída puede extenderse a 17.52, suelo del 25 de agosto de 2017.

Al alza, el dólar necesita superar la barrera situada entre 18.40/45 (donde están los techos del 27 y 28 de febrero) para ascender a 18.50 (máximo del 24 de febrero).

La última encuesta realizada por el panel de responsables de la toma de decisiones (DMP) del Banco de Inglaterra (BoE) mostró el jueves que "las expectativas de las empresas sobre la inflación de sus propios precios disminuyeron en febrero", según Reuters.

Conclusiones

Las empresas esperaban que sus precios de producción aumentaran una media del 5.4% durante el próximo año, un 0.4% menos que el mes anterior.

Las expectativas de inflación del IPC a un año vista de los miembros de la DMP disminuyeron hasta el 5.9%, frente al 6.4% de enero.

Las expectativas de inflación del IPC a tres años vista también disminuyeron hasta el 3.4% en febrero, desde el 3.7% de enero.

Las expectativas de crecimiento salarial a un año vista se mantuvieron en el 5.7% en febrero.

Las empresas informaron de que los costes unitarios habían aumentado un 9.8% hasta febrero, frente al 9.9% de enero.

Las dificultades de contratación volvieron a aumentar en febrero, con un 45% de empresas que encontraban la contratación "mucho más difícil" de lo habitual.

La incertidumbre empresarial general siguió disminuyendo en febrero.

El Índice de Precios al Consumo (IPC) preliminar de la zona euro ha caído una décima en febrero, situándose en el 8.5% frente al 8.6% de enero, su nivel más bajo en nueve meses. El resultado ha decepcionado las expectativas del mercado, que esperaba una reducción al 8.2%.

Según Eurostat, la Oficina de Estadística de la UE, la inflación mensual ha crecido un 0.8% después de caer un 0.2% el mes anterior. La cifra está muy por encima del -0.3% estimado por el consenso, y representa la mayor subida intermensual desde octubre.

Si se analizan los principales componentes de la inflación de la zona del euro, se espera que los alimentos, el alcohol y el tabaco registren la tasa anual más alta en febrero (15.0% frente al 14.1% de enero), seguida de la energía (13.7% frente al 18.9% de enero), bienes industriales no energéticos (6.8% frente al 6.7% de enero) y servicios (4.8% frente al 4.4% previo).

La inflación subyacente, que excluye elementos volátiles como la alimentación y la energía, ha subido tres décimas, elevándose al 5.6% anual frente al 5.3% previo y previsto. Esta es la tasa más alta registrada en el histórico. El IPC mensual subyacente ha crecido un 0.8%, por encima del 0% estimado y del -0.8% de enero.

EUR/USD reacción

El EUR/USD ha rebotado cerca de 15 pips tras los datos, cayendo primero a un mínimo diario en 1.0619, y posteriormente elevándose a 1.0630/35. Al momento de escribir, el par cotiza sobre 1.0625, cayendo un 0.37% diario.

Hoy, la atención se centra en el IPC subyacente de febrero de la Eurozona. El miércoles, el EUR/USD alcanzó un nuevo máximo semanal cerca de 1.0700. El jueves, el par se mantendrá en un rango de 1.0600-1.0700, según informan los economistas de ING.

Se espera un nuevo máximo de ciclo en el IPC subyacente de la Eurozona

"La publicación del IPC subyacente de la Eurozona de febrero parece que superará el consenso del 5.3% interanual. Hemos tenido poco rechazo del Banco Central Europeo contra la revisión del precio del ciclo, que ahora parece fijar el precio de la tasa de depósito por encima del 4.00 % a principios del próximo año. Eso parece excesivo, pero veamos qué tiene que decir la publicación de hoy de las minutas del BCE.".

"También serán importantes hoy los comentarios de Isabel Schnabel, que intervendrá en el Grupo de Contacto del Mercado Monetario en Fráncfort. ¿Se opondrá a los precios agresivos del ciclo del BCE?".

"El EUR/USD podría quedar atrapado hoy en un rango de 1.0600-1.0700".

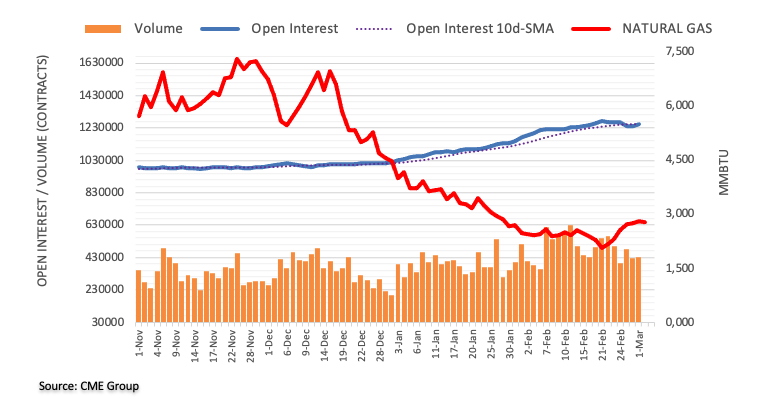

Los datos preliminares del CME Group para los mercados de futuros de gas natural indican que los operadores añadieron casi 11.000 contratos a sus posiciones de interés abierto el miércoles tras tres retrocesos diarios consecutivos. En la misma línea, el volumen subió en torno a 6.700 contratos, prolongando al mismo tiempo el errático comportamiento una sesión más.

El Gas Natural apunta ahora a los 3.00$ y más allá

Los precios del gas natural extendieron la recuperación por encima del nivel de 2.80$ el miércoles. El repunte se produjo gracias al aumento del Interés abierto y del volumen, lo que indica que la continuación de este movimiento parece favorecida a muy corto plazo. El próximo obstáculo para la materia prima se sitúa en el nivel de los 3.00$ por MMBtu, por delante del retroceso de Fibonacci de la caída de diciembre-febrero, cerca de los 3.20$.

Los economistas de ING analizan las perspectivas del GBP para el día de hoy. Los riesgos son a la baja, lo que podría elevar el EUR/GBP hasta el nivel de 0.8930.

La encuesta del panel de responsables de la toma de decisiones es clave hoy

"Tenemos una flecha hacia abajo en el GBP hoy, debido a la publicación de la encuesta del panel de responsables de la toma de decisiones del BoE. Esta encuesta apunta a una relajación de las tensas condiciones laborales, con un crecimiento salarial ligeramente inferior y menos dificultades para la contratación. Suponiendo que estas tendencias continúen, las tasas de interés del GBP pueden seguir cayendo por detrás de las de la Eurozona y los EE.UU. y ver algún modesto retroceso de la libra esterlina."

"El EUR/GBP podría hacer un movimiento hacia la zona de 0.8930".

"También hoy tenemos a Silvana Tenreyro (super moderada, no mueve el mercado) y a Huw Pill, economista jefe del Banco de Inglaterra. Debería seguir la línea de Andrew Bailey y, de nuevo, probablemente presente un riesgo ligeramente negativo para la libra esterlina."

La presidenta del Banco Central Europeo (BCE), Christine Lagarde, aborda este jueves en una entrevista con Televisión Española temas como el impacto económico de la guerra en Ucrania y la subida de precios y tasas de interés.

Comentarios destacados

"La inflación ha bajado en los últimos tres meses, aunque ha subido un poco en febrero, así que la bajada de precios no es estable".

"Estamos seguros de que los precios bajarán, pero la inflación sigue siendo demasiado alta".

"Bajar la inflación, sin embargo, aún llevará algún tiempo".

"Es probable que los efectos de base frenen la inflación de marzo".

Hoy el Euro podría arrebatarle el protagonismo al Dólar, ya que se publicará la tasa de inflación de febrero. Según informan los economistas del Commerzbank, la moneda común podría recibir un soporte considerable, dependiendo de lo alta que sea finalmente la tasa de febrero.

¿La hora del Euro?

"Los mercados esperan un ligero descenso hasta el 8.3% para la inflación general y una inflación subyacente estable en el 5.3%. Si las cifras sorprenden significativamente al alza, el mercado podría esperar que el BCE suba aún más, o al menos se mantenga al alza durante más tiempo, lo que podría elevar el Euro por encima del nivel de 1.07".

"No obstante, pedimos cautela: el mercado siempre mira hacia delante y, como consecuencia, la atención volverá a centrarse pronto en el informe del mercado laboral estadounidense de la semana que viene. Por lo tanto, a pesar de que es probable que hoy sea la hora del euro, la atención podría volver pronto al dólar."

Hajime Takata, miembro del Consejo de Política Monetaria del Banco de Japón (BoJ), ha aclarado este jueves las perspectivas del banco central en materia de inflación y política monetaria.

Declaraciones destacadas

Hay que mantener la actual flexibilización masiva de la política monetaria.

La inflación es más alta debido al aumento de los costes de las materias primas, pero Japón aún no ha experimentado subidas de precios sostenidas acompañadas de aumentos salariales.

Así pues, es probable que el IPC registre un ritmo de aumento menor en la segunda mitad del ejercicio fiscal 2023.

Si la ralentización económica en el extranjero se intensifica, eso podría suponer un lastre para la economía de Japón y los precios.

Las perspectivas de las negociaciones salariales japonesas son difíciles de prever debido a la incertidumbre económica en el exterior.

Si las empresas mantienen la cautela a la hora de subir los salarios, eso podría impedir que Japón tuviera una subida sostenida de la inflación.

"China podría aspirar a un objetivo de crecimiento del PIB para 2023 superior al 4.5-5.5% propuesto en noviembre", informó Reuters el jueves, citando fuentes implicadas en las discusiones políticas.

Declaraciones destacadas

"El objetivo de crecimiento del PIB de China podría oscilar entre el 5% y el 5.5%, y llegar hasta el 6%".

"China se aferrará a un objetivo de inflación de larga data en torno al 3%".

Los analistas de Goldman Sachs esperan ahora que el Banco Central Europeo (BCE) suba sus tasas 50 puntos básicos (pb) en mayo, frente a la previsión de subida de tasas de 25 pb que figuraba en su previsión de principios de esta semana.

Comentarios destacados

"La banca prevé ahora que el Banco Central Europeo alcance un máximo del 3.75% en junio (frente a la previsión anterior del 3.50%).

"Las cifras de inflación españolas y francesas fueron superiores a las previstas".

En opinión de la economista Lee Sue Ann y del estratega de mercados Quek Ser Leang de UOB Group, la probabilidad de que el EUR/USD pueda romper por encima de 1.0750 de manera convincente parece estar perdiendo fuerza.

Perspectiva 24 horas: "Nuestra opinión de que el EUR bajaría fue incorrecta, ya que subió hasta 1.0691 antes de cerrar con fuerza en 1.0665 (+0.84%). El impulso alcista ha mejorado, aunque no mucho. Hoy, el euro podría seguir avanzando hasta 1.0705. La resistencia principal en 1.0750 no parece que vaya a aparecer. El soporte está en 1.0645, seguido de 1.0620".

Próximas 1-3 semanas: "Indicamos ayer (01 de marzo, par en 1.0580) que la reciente debilidad del EUR había terminado y opinamos que era probable que se consolidara entre 1.0530 y 1.0670 antes de dirigirse a la baja en una fase posterior. No previmos la fuerte subida del euro hasta 1.0691. Aunque la fuerte subida sugiere que hay margen para que el euro siga fortaleciéndose, es probable que cualquier avance forme parte de un rebote correctivo. En estos momentos, la posibilidad de una subida sostenida por encima de 1.0750 no es alta. En general, sólo una ruptura del nivel de fuerte soporte, actualmente en 1.0590, indicaría que el euro no va a rebotar más."

©2000-2026. Todos los derechos reservados.

El sitio es administrado por Teletrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

La información presentada en el sitio, no es una base para tomar decisiones de inversión y es proporcionada sólo con fines informativos.

La empresa no atiende ni presta servicio a clientes residentes en Estados Unidos, Canadá y los países incluidos en la lista negra del FATF.

La realización de operaciones comerciales en los mercados financieros con instrumentos financieros de margen, abre grandes oportunidades y permite a los inversores que estén dispuestos a correr riesgos a obtener altos rendimientos, pero al mismo tiempo conlleva un nivel de riesgo de pérdidas potencialmente alto. Por lo tanto, antes de comenzar a comercializar, se debe tomar de manera responsable a la cuestión de elegir la estrategia de inversión correspondiente, teniendo en cuenta los recursos disponibles.

Uso de información: al usar completamente o parcialmente los materiales del sitio, el enlace a TeleTrade como fuente de información es obligatorio. El uso de materiales en Internet debe ir acompañado de un hipervínculo al sitio teletrade.org. Importación automática de materiales e información del sitio está prohibida.

Para cualquier duda o pregunta, póngase en contacto con pr@teletrade.global.

bancarias