- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

- El euro alcanza niveles superiores a 142.00 tras rebotar en 140.95.

- El ánimo de los mercados es más favorable, lo que alivia la presión vendedora sobre el euro.

- Se espera que el EUR/JPY tenga una tendencia a la baja durante los próximos meses - ING.

El euro encontró soporte en el mínimo de 140.95 a primera hora del martes y está repuntando durante la sesión norteamericana, para alcanzar máximos intradiarios justo por encima de 142.00, favorecido por un estado de ánimo del mercado moderadamente mejorado.

El euro recorta las pérdidas tras cuatro días de caída

La moneda común ha recuperado algo de terreno el martes, con el par subiendo un 0.5% en el día, tras una racha de cuatro días de pérdidas. El mejor sentimiento de los mercados, con los mercados bursátiles estadounidenses en territorio positivo, ha pesado sobre los activos de refugio como el yen, aliviando la presión negativa sobre el euro.

En ausencia de cifras macroeconómicas de primer orden, el yen japonés sigue en retroceso ante el diferencial de política monetaria entre la Reserva Federal de EE.UU. y el Banco de Japón.

El Banco Central de EE.UU. ha aumentado el coste de los préstamos desde casi el 0% hasta 3.00% - 3.25% y el mercado prevé otra agresiva subida de tasas en noviembre. El Banco de Japón, por su parte, va a la zaga de los demás bancos centrales y mantiene su política monetaria ultraexpansiva, lo que está perjudicando al yen.

Por otra parte, el euro sigue sin poder aprovechar la debilidad del yen. La preocupación de los mercados por el impacto de la escalada de la guerra de Ucrania y los elevados precios de la energía en las perspectivas económicas de la eurozona añaden una presión negativa sobre la moneda común.

El EUR/JPY bajará en los próximos meses - ING

Desde una perspectiva a más largo plazo, los analistas de divisas de ING ven el par limitado por debajo de 145.00: "Nuestro sesgo sería que el EUR/JPY tiene dificultades para sostener una ruptura por encima del nivel de 145 en un entorno en el que los bancos centrales están buscando activamente frenar la demanda agregada (...) Normalmente, los japoneses han sido más intervencionistas que la zona del euro y sobre esa base - y dada la próxima recesión de la zona del euro - los riesgos del EUR/JPY parecen sesgados a la baja los próximos seis meses".

Niveles técnicos a vigilar

- El GBP/USD obtiene un respiro tras caer un 4% en los últimos cuatro días debido a la agitación de los bonos del Reino Unido.

- Mester, de la Fed, comentó que la inflación es "inaceptablemente alta" y estima que los tipos seguirán siendo más altos durante más tiempo.

- La tasa de desempleo del Reino Unido bajó, a pesar de que aumentó el número de personas sin trabajo o que lo buscan.

El par GBP/USD rompe cuatro días de pérdidas consecutivas, aunque sigue por debajo de 1.1186, la EMA de 20 días, en medio de un impulso de aversión al riesgo en los mercados, pero no en el espacio de las divisas, ya que el dólar sigue en retroceso. El temor a un menor crecimiento económico en todo el mundo y a un mayor endurecimiento de los bancos centrales mantiene a los operadores en alerta.

En el momento de redactar este informe, el par GBP/USD cotizaba a 1.1160, por encima de su precio de apertura en un 0.98%, tras alcanzar un mínimo diario de 1.0997 a principios de la sesión europea. De momento, los mercados de acciones estadounidenses han dado un giro de 180 grados, cotizando al alza, lo que refleja la mejora del sentimiento.

La ausencia de datos económicos en EE.UU. mantiene a los operadores entretenidos con las declaraciones de la Fed, encabezadas por la presidenta de la Fed de Cleveland, Loretta Mester. La presidenta de la Fed dijo que, incluso con un gran número de subidas de tasas en 2022, el banco central no ha logrado su objetivo y tendría que seguir adelante con el ajuste de la política monetaria. Mester comentó que la inflación es "inaceptablemente alta y persistente", al tiempo que reiteró que no espera ningún recorte de tasas para 2023.

Mientras tanto, el informe de las nóminas no agrícolas de EE.UU. del pasado viernes mostró que el mercado laboral sigue siendo ajustado, aunque la contratación fue inferior a las cifras de agosto. Cabe destacar que la Tasa de Desempleo se desaceleró del 3,7% al 3.5%, lo que justifica la necesidad de más subidas por parte de la Fed.

Por el lado del Reino Unido, los datos de empleo fueron peores de lo que se estimaba, según informó la ONS, que 25200 de británicos no están trabajando o buscando uno, mientras que la Tasa de Desempleo de la OIT bajó del 3.6% al 3.5%. El número de personas con empleo cayó en 109.000 en el periodo junio-agosto.

Dicho esto, fuentes citadas por Reuters estiman que la baja tasa de desempleo y el aumento de los salarios mantendrán al Banco de Inglaterra en su ciclo de endurecimiento, mientras el banco se esfuerza por controlar la inflación en niveles de dos dígitos.

Qué hay que tener en cuenta

En el Reino Unido se publicarán las cifras del PIB en tres meses, la lectura de la base anual, la Producción Industrial y la Balanza comercial. En EE.UU., la agenda incluirá la intervención de la Fed y el Índice de Precios de Producción (IPP).

Niveles técnicos clave del GBP/USD

- El dólar registra nuevos mínimos en todos los ámbitos, mientras que los rendimientos en EE.UU. descienden.

- El oro, la plata y los valores de Wall Street amplían su recuperación.

- El AUD/USD mantiene la tendencia alcista intradía por encima de 0.6300.

El par AUD/USD giró a positivo en el día y tocó un nuevo máximo diario en 0.6329. El par está rebotando desde el nivel más bajo desde abril de 2020 que alcanzó el martes en 0.6246.

El movimiento al alza durante la sesión americana está impulsado por una caída generalizada del dólar estadounidense. El dólar perdió impulso en medio de la recuperación de los Tesoros y también por la mejora del sentimiento de riesgo.

El rendimiento a 10 años en EE.UU. se sitúa por debajo del 3.90% tras superar el 4,00% hace unas horas. El Dow Jones ganó un 0.64% y el Nasdaq se aleja de los mínimos, bajando un 0.39%. Los metales se recuperan con el XAU/USD probando los 1.680$ y la plata rondando los 19.50$.

Los participantes del mercado están a la espera de los datos económicos clave de EE.UU.: el miércoles el Índice de Precios al Producción y las actas del FOMC, y el jueves el Índice de Precios al Consumo. Las cifras de la Inflación se seguirán de cerca, ya que influirán en las expectativas de subida de tipos de la Fed.

Aún no está fuera de peligro

El AUD/USD se enfrentará a la Media Móvil de 20 en gráficos de 4 horas en 0.6350. Por encima, la siguiente resistencia se sitúa en 0.6385 y luego en 0.6430. Una recuperación por encima de esta última aliviaría la presión bajista.

Por otro lado, ahora 0.6300 es el soporte inmediato, seguido de 0.6280. Un descenso por debajo expondría el reciente mínimo en la zona de 0.6245.

Niveles técnicos

El euro apenas varía frente a un dólar estadounidense firme. Sin embargo, los economistas de Scotiabank informan que la tendencia a la baja se mantiene.

Resistencia principal en 1.0010

"La tendencia bajista de 2022 en el euro se mantiene intacta en el gráfico diario, a pesar de que la venta masiva parece sobredimensionada."

"La resistencia de la tendencia principal se encuentra ahora en 1.0010".

"Los patrones intradía parecen suaves; el dólar está presionando el soporte del euro en los mínimos de 0.97, dejando al mercado en la cúspide de un empuje hacia el rango de 0.9600/50."

Esto es lo que hay que saber sobre las acciones hoy martes 11 de octubre:

El rendimiento de los bonos sigue dominando la narrativa del martes en la reapertura después de un largo fin de semana. El mercado abrió con una sorpresa del Banco de Inglaterra, que ha ampliado su programa de intervención para rescatar al sector de las pensiones, esencialmente sobreapalancado. Esto hará que la renta variable se resienta, y ya los principales mercados europeos están a la baja esta mañana. El petróleo, por lo menos, se ha alejado de los últimos máximos, ya que quizás se produzca una toma de beneficios, pero todas las miradas están puestas en los datos del IPC del jueves. A partir de mañana, esperamos que al menos una cierta calma impregne los mercados de activos financieros. Los datos sobre el desempleo en el Reino Unido muestran una fortaleza continua en el mercado laboral de ese país, lo que refleja una situación similar a la que obtuvimos en Estados Unidos el viernes pasado. Esto ha animado a los halcones de los bonos a impulsar de nuevo los rendimientos al alza. El Índice del dólar ha bajado un poco a 1.13, el iro a 1.670$ y el petróleo a 89.70$. El Bitcoin se encuentra en 19.100$, con pocos cambios.

Mercados europeos a la baja: Eurostoxx: -0.5%, FTSE -0.6% y Dax -0.3%.

Futuros estadounidenses a la baja: Nasdaq y S&P: -0.3% y Dow -0.2%.

Noticias principales de Wall Street (SPY) (QQQ)

El Banco de Inglaterra amplía su plan de compra de bonos.

El desempleo en el Reino Unido alcanza su nivel más bajo en 48 años.

Mullen Automotive (MULN) y Lucid (LCID) se acercan a sus mínimos anuales.

Digital World Acquisition (DWAC) retrasa el plazo para la votación de los accionistas sobre la aprobación del acuerdo.

Apple (AAPL): Keybanc eleva las estimaciones por las fuertes ventas del iPhone 14 Pro.

Constellation Brands (STZ) es la mejor opción para Wedbush.

Legget & Platt (LEG) recorta sus previsiones.

ZScaler (ZS): El presidente deja el cargo.

Roblox (RBLX) es calificada de infraponderada por Barclays.

Warner Music Group (WMG): Goldman Sachs inicia la cobertura con una calificación de compra.

Amazon (AMZN) comienza la venta de Prime Early Access.

Coinbase ( COIN) dijo que ha recibido autorización de Singapur para operar servicios de pago.

Delta (DAL) dice que ha invertido 60 millones de dólares en Joby Aviation.

Eli Lilly (LLY): Los inspectores de medicamentos de EEUU registran problemas de control de calidad en una planta de Nueva Jersey.

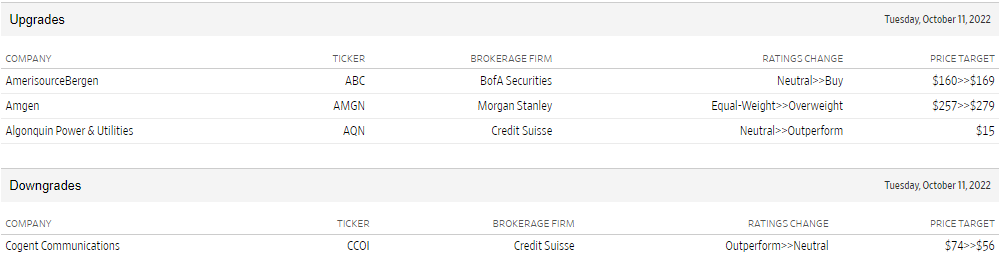

Subidas y bajadas

Fuente: WSJ.com

- Peso mexicano sigue firme, con sesgo a favor.

- USD/MXN pone a prueba 19.90, pero por ahora sigue por encima.

- Por delante: datos claves de inflación de EE.UU. y minutas del FOMC.

El USD/MXN está operando sin cambios significativos el martes y se mantiene en la zona de los mínimos del mes, operando por debajo de 20.00. El peso mexicano sigue fuerte pese al contexto en los mercados financieros globales.

El soporte clave próximo del USD/MXN se ve en 19.92, que de darse un quiebre por debajo habilitaría más bajas. El siguiente soporte fuerte está en 19.80, que de ceder respaldaría más ganancias para el peso mexicano.

Las pérdidas lucirán limitadas para el USD/MXN se continuar sobre 19.90, manteniendo incluso posibilidades de un rebote había la zona de 20.15, en donde está la resistencia próxima relevante a quebrar por parte del dólar. Por encima aparece 20.25 y luego 20.45.

El dólar y el peso firmes

El dólar se muestra mixto en el comienzo de la semana y moviéndose al compás de los rendimientos de los bonos del Tesoro. En general, se mantiene firme apoyado por la expectativa de más subas en las tasas de interés por parte de la Reserva Federal.

A su vez, el clima negativo en los mercados de renta variable es otro factor que de apoyo al billete verde. Pero, pese a ese contexto favorable al dólar, el peso mexicano se ha mostrado muy resistente en las últimas sesiones.

En EE.UU. será una semana clave con datos de inflación mayorista, las minutas de la Fed (miércoles) y la inflación minorista el jueves. Estos datos y eventos servirán para moldear las expectativas del mercado sobre la trayectoria de la política monetaria de la Fed.

El Fondo Monetario Internacional presentó sus proyecciones macroeconómicas. En el reporte advirtió por un panorama global “muy doloroso”. En lo que respecta a México, el FMI estimó un crecimiento del 2.1% para este año (0.3 puntos menos que la estimación de julio) y un 1.2% para el 2023. Una estimación menos optimista que la proyectada por la Secretaria de Haciendo de 2.4% (2022) y 3% (2023).

Niveles técnicos

- EUR/USD mantiene el optimismo por encima de 0.9700.

- El rendimiento del bund alemán a 10 años ronda el 2.35% el martes.

- La Producción Industrial italiana sorprendió al alza en agosto.

Los compradores parecen tener el control del sentimiento en torno a la divisa europea y ayudan al EUR/USD a mantenerse por encima de la barrera clave de 0.9700 el martes.

El EUR/USD parece estar en oferta por la venta del USD

La corrección a la baja del dólar permite que el EUR/USD detenga finalmente la reciente y brusca venta y rebote desde los mínimos anteriores en la zona de 0.9670/65 hasta la zona de 0.9740, donde ha aparecido cierta resistencia inicial.

Nada nuevo en torno al par, salvo el reciente repunte de la aversión al riesgo en respuesta a las renovadas preocupaciones geopolíticas derivadas de la guerra en Ucrania, que finalmente estuvo detrás de la persistente fortaleza del dólar en combinación con las expectativas de una gran subida de tasas por parte de la Fed en la reunión de noviembre.

Al contado, además, se suma un avance marginal de los rendimientos del bund alemán a 10 años frente a la corrección de los rendimientos estadounidenses en toda la curva.

En el calendario nacional, la Producción Industrial italiana creció un 2.3% intermensual en agosto y un 2.9% respecto al año anterior. En cuanto a los datos de EE.UU., el índice de optimismo empresarial NFIB subió a 92.1 en septiembre y el indicador de optimismo económico IBD/TIPP se publicará más tarde, junto con los discursos de Harker y Mester del FOMC.

¿Qué hay que tener en cuenta en torno al euro?

El tramo descendente del EUR/USD parece haber encontrado cierta contención inicial en la zona de 0.9670/65 en lo que va de semana.

Mientras tanto, se espera que la acción de los precios en torno a la moneda europea siga de cerca la dinámica del dólar, las preocupaciones geopolíticas y la divergencia entre la Fed y el BCE. Tras los últimos resultados de los indicadores económicos clave, se espera que esta última se extienda aún más en medio de la actual resistencia de la economía estadounidense.

Además, la creciente especulación sobre una posible recesión en la región -que parece apuntalada por la disminución de los indicadores de sentimiento, así como por la incipiente desaceleración de algunas variables fundamentales- se suma al sentimiento agrio en torno al euro

Niveles técnicos

Hasta ahora, el par está ganando un 0.12% en 0,9709 y la superación de 0.9999 (máximo semanal del 4 de octubre) tendría como objetivo 1.0050 (máximo semanal del 20 de septiembre) en camino hacia 1.0197 (máximo mensual del 12 de septiembre). Por otro lado, hay un soporte inmediato en 0.9535 (mínimo del 28 de septiembre), por delante de 0.9411 (mínimo semanal del 17 de junio de 2002) y, por último, 0.9386 (mínimo semanal del 10 de junio de 2002).

- Recorridos en rangos el martes en los principales pares.

- El dólar pierde fuerza ante recuperación de los bonos del Tesoro.

- GBP/USD consigue soporte en la zona de 1.1000.

El GBP/USD está subiendo el martes cortando con cuatro días seguidos con bajas, apoyado en cierta debilidad del dólar. El par tocó fondo en 1.0995, el mínimo desde el 29 de septiembre, pero rápidamente regresó sobre 1.1000 y comenzó una recuperación que llegó hasta 1.1112, el máximo en dos días.

Las subas tuvieron por detrás la combinación de un rebote en los mercados de renta variable y en los bonos soberados. Wall Street está operando en rojo, pero con una caída modesta. Los rendimientos de los bonos del Tesoro se han alejado de los máximos del día. La tasa a 10 años está en 3.91% tras haber estado horas atrás sobre 4.00%. El ambiente le sacó fuerza al dólar.

En lo que respecta a datos, en EE.UU. el foco está puesto en lo que será el miércoles el dato de inflación mayorista y las minutas de la Reserva Federal. El jueves llegará el dato de la semana con las cifras de inflación de septiembre.

En el Reino Unido se publicaron datos del mercado laboral que mostraron una suba mayor a la esperada en los ingresos y una baja en la tasa de desempleo a 3.5%, el nivel más bajo desde 1974.

El Banco de Inglaterra anunció que intervino por segunda vez en el mercado de bonos y que ampliará las compras. La autoridad monetaria reiteró que una liquidación de gilts presenta un riesgo para la estabilidad financiera.

Soporte en 1.1000

El retroceso del GBP/USD encontró soporte por el momento en la zona de 1.1000. Una consolidación por debajo habilitaría más bajas, con el próximo soporte fuerte en 1.0905/15. Al alza, en torno a 1.1105/10 asoma una resistencia a tener en cuenta y por encima la próxima de relevancia se puede ver en 1.1220.

Niveles técnicos

El Fondo Monetario Internacional (FMI) anunció el martes que rebaja la previsión de crecimiento económico mundial para 2023 al 2.7% desde el 2.9% de las estimaciones de julio, citando las presiones del alto coste de la energía y de los alimentos, así como las subidas de tasas, según informó Reuters.

Comentarios destacados

"La previsión de crecimiento para 2022 se mantiene en el 3.2%, sin cambios desde julio, frente al 6.0% de crecimiento global en las perspectivas económicas mundiales de 2021".

"El crecimiento mundial de 2023 podría caer hasta el 1% en un escenario adverso de un salto del 30% en el precio del petróleo, interrupciones inmobiliarias en China, sobrecalentamiento de los mercados laborales y un severo endurecimiento financiero."

"Se impulsan las perspectivas de crecimiento de la Eurozona para 2022 al 3.1% desde el 2.6% de julio; recortando la previsión de crecimiento para 2023 al 0.5% desde el 1.2% de julio."

"Se recorta de la previsión de crecimiento de EE.UU. para 2022 al 1.6% desde el 2.3% de julio; previsión de crecimiento para 2023 sin cambios en el 1.0%."

"Se reduce la previsión de crecimiento de China para 2022 al 3.2% desde el 3.3% de julio; recorta la previsión de crecimiento para 2023 al 4.4% desde el 4.6%."

"La inflación global alcanzará un máximo del 9.5% en el tercer trimestre de 2022 y se desacelerará hasta el 4.7% en el cuarto trimestre de 2023."

"Una mayor fortaleza del dólar sólo puede agravar la probabilidad de angustia de la deuda en muchos mercados emergentes."

"La economía rusa se contraerá un 3.4% en 2022 frente a la contracción del 6.0% de julio; la previsión de contracción para 2023 es del 2.3% frente al 3.5% de julio."

Reacción del mercado

Este informe no parece tener un impacto notable en el ánimo de riesgo. Antes de la apertura de Wall Street, los futuros de los índices bursátiles estadounidenses bajan entre un 0.1% y un 0.2% en el día.

"Los datos sugieren que la zona del euro no está experimentando un desanclaje generalizado de las expectativas de inflación a medio plazo", dijo el martes el economista jefe del Banco Central Europeo (BCE), Philip Lane, según informa Reuters.

Declaraciones destacadas

"Si observamos que la transmisión es más débil o más lenta de lo esperado, esto requeriría un mayor endurecimiento de la orientación de la política monetaria".

"Si observamos que la transmisión es más fuerte o más rápida de lo esperado, esto requeriría una orientación menos estricta de la política monetaria".

"Los fondos pendientes del programa de préstamos selectivos del BCE (TLTRO) siguen amortiguando el aumento de los costes de financiación de los bancos".

"Seguimos atentos al diferencial entre las distintas tasas del mercado monetario, así como a la preocupación por la escasez de garantías".

"Se puede seguir avanzando en la aproximación de la inflación a nuestro objetivo asegurando el nivel adecuado de holgura en la economía, siempre que las expectativas de inflación se mantengan suficientemente ancladas."

Reacción de los mercados

El par EUR/USD apenas prestó atención a estos comentarios y opera sobre 0.9730, subiendo un 0.3% en el día.

El GBP/USD cotizó brevemente por debajo de 1.10 antes de rebotar ligeramente. El par podría poner a prueba el mínimo del 28 de septiembre, cerca de 1.0540, si no logra mantener 1.0905, informan los economistas de BBH.

El Banco de Inglaterra anunció más medidas de soporte para el mercado de gilts

"Una ruptura por debajo de 1.0905 pondría a prueba el mínimo del 28 de septiembre cerca de 1.0540".

"El BoE comprará ahora deuda vinculada a la inflación para mantener el orden en los mercados. Ha dicho que comprará hasta 10.000 millones de libras esterlinas de gilts diariamente hasta que termine su programa de emergencia, el doble de los 5.000 millones de libras esterlinas existentes. ¿Podrán las nuevas medidas evitar un nuevo desplome de los gilts? Sólo el tiempo lo dirá, pero observamos que, sean cuales sean las medidas que adopte el BOE, sólo pueden abordar los síntomas (mercados desordenados) y no el mal subyacente (política fiscal irresponsable). Sólo el gobierno puede darle la vuelta a esto".

- El AUD/USD cae a su nivel más bajo desde abril de 2020 en medio de la compra sostenida de dólares.

- Las expectativas de una subida de tasas agresiva de la Fed y el aumento de los rendimientos de los bonos estadounidenses apuntalan al dólar.

- El sentimiento de aversión al riesgo que prevalece pesa aún más sobre el AUD, sensible al riesgo.

El par AUD/USD consolida sus recientes pérdidas hasta el nivel más bajo desde abril de 2020 y oscila en un rango en torno a la región de 0.6265 durante la primera mitad de la sesión europea del martes.

La compra de dólares estadounidenses se mantiene por quinto día consecutivo, lo que a su vez obliga al par AUD/USD a extender la caída de rechazo de la semana pasada desde la zona de resistencia de 0.6540-0.6550. Con el trasfondo de los sólidos datos sobre el empleo en EE.UU., los comentarios de la vicepresidenta de la Fed, Lael Brainard, reafirmaron las expectativas por un endurecimiento más agresivo de la política monetaria del banco central estadounidense.

Brainard reiteró el compromiso de la Fed de reducir la inflación y provocó una nueva subida de los rendimientos de los bonos del Tesoro estadounidense. De hecho, el bono de referencia del Tesoro estadounidense a 10 años vuelve a acercarse al nivel del 4%. Este hecho, junto con la aversión al riesgo que prevalece, sigue actuando como un viento de cola para el dólar estadounidense de refugio seguro, y pesa sobre el AUD, que es sensible al riesgo.

Los inversores siguen preocupados por el creciente temor a una recesión económica mundial más profunda en medio de un rápido aumento de los costes de los préstamos. Además, una nueva escalada del conflicto entre Rusia y Ucrania y el nuevo nerviosismo comercial entre EE.UU. y China afectan al sentimiento de riesgo. Esto se manifiesta en un tono más débil en los mercados busátiles y en el impulso de los flujos monetarios de refugio.

Dicho esto, los indicadores técnicos en el gráfico diario muestran ahora condiciones de ligera sobreventa. Este parece ser el único factor que impide a los operadores abrir nuevas posiciones bajistas en torno al par AUD/USD y contribuye a limitar la caída. No obstante, el trasfondo fundamental respalda las perspectivas de una extensión del movimiento bajista a corto plazo.

En Estados Unidos no se publicará ningún dato económico relevante, lo que deja al dólar a merced de los rendimientos de los bonos estadounidenses y del sentimiento de riesgo en general. Aparte de esto, los discursos programados de miembros influyentes del FOMC deberían influir en la dinámica de los precios del USD y producir algunas oportunidades a corto plazo en torno al par AUD/USD.

AUD/USD niveles técnicos

El EUR/USD se mueve lateralmente en torno a 0.9700. En opinión de los economistas de Société Générale, no hay alivio para la divisa compartida, y el par corre el riesgo de volver a probar el mínimo de septiembre.

La estacionalidad bajista de octubre no puede pasarse por alto

"El sesgo para el EUR/USD es defensivo antes del IPC estadounidense del jueves y de las ventas minoristas del viernes".

"No se descarta una vuelta hacia el mínimo de septiembre en base a los diferenciales de crecimiento y de tasas de interés entre EEUU y la zona euro y la escalada del conflicto en Ucrania."

"La estacionalidad bajista en octubre no se puede pasar por alto".

"0.9500 es el soporte a corto plazo".

El GBP/USD se acerca al nivel de 1.10. En opinión de los economistas de ING, un mayor escrutinio de las decisiones políticas puede hacer que el GBP/USD se acerque a la paridad este mismo año.

El GBP/USD no parece estar todavía fuera de peligro

"Parece que la Fed va a profundizar en los tipos de interés reales hacia un territorio más restrictivo en los próximos meses. Esto endurecerá aún más las condiciones de liquidez y hará que se castigue cualquier error de política. El nuevo gobierno del Reino Unido admitió un error político de este tipo al dar marcha atrás en sus planes de eliminar el tramo superior del impuesto sobre la renta. El mercado de Gilts del Reino Unido no estaba preparado para una gran oferta".

"Las fechas clave para la agenda son el 14 y el 31 de octubre. El BoE intervino para comprar Gilts, pero dijo que dejaría de hacerlo el 14 de octubre. ¿Permitirá el mercado de Gilts que eso ocurra? Y el 31 de octubre se publica el plan fiscal a medio plazo. ¿Coincidirán las cifras?"

"GBP/USD: 1 mes 1.07 (previo 1.1085) // 3 meses 1.02 (previo 1.1098) // 6 meses 1.02 (previo 1.1089) // 12 meses 1.11 (previo 1,1038)".

Citando fuentes con conocimiento del asunto, Reuters informa el martes de que la secretaria del Tesoro de EE.UU., Janet Yellen, intensificará sus esfuerzos para avanzar en la limitación de los precios del petróleo de Rusia.

El martes, Yellen asistirá a las reuniones del Fondo Monetario Internacional (FMI) y del Banco Mundial, dijeron las fuentes.

El Ministro de Finanzas de Japón, Shunichi Suzuki, ha dicho el martes que el gobierno responderá adecuadamente a los movimientos excesivos de las divisas.

Comentarios adicionales

"Se vigilará de cerca los movimientos actuales de las divisas con un fuerte sentido de urgencia".

"Explicará la postura de Japón sobre las divisas en la reunión del G20".

"Hemos obtenido ciertos conocimientos sobre la intervención de Japón por parte de EE.UU.".

©2000-2026. Todos los derechos reservados.

El sitio es administrado por Teletrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

La información presentada en el sitio, no es una base para tomar decisiones de inversión y es proporcionada sólo con fines informativos.

La empresa no atiende ni presta servicio a clientes residentes en Estados Unidos, Canadá y los países incluidos en la lista negra del FATF.

La realización de operaciones comerciales en los mercados financieros con instrumentos financieros de margen, abre grandes oportunidades y permite a los inversores que estén dispuestos a correr riesgos a obtener altos rendimientos, pero al mismo tiempo conlleva un nivel de riesgo de pérdidas potencialmente alto. Por lo tanto, antes de comenzar a comercializar, se debe tomar de manera responsable a la cuestión de elegir la estrategia de inversión correspondiente, teniendo en cuenta los recursos disponibles.

Uso de información: al usar completamente o parcialmente los materiales del sitio, el enlace a TeleTrade como fuente de información es obligatorio. El uso de materiales en Internet debe ir acompañado de un hipervínculo al sitio teletrade.org. Importación automática de materiales e información del sitio está prohibida.

Para cualquier duda o pregunta, póngase en contacto con pr@teletrade.global.

bancarias