- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

- Los osos del NZD lo dirigen a un duro aterrizaje en el nivel de 0.60.

- El NZD está probando por debajo del nivel con un mínimo de 0.5986 hasta ahora, el nivel más bajo desde 2020.

El NZD/USD se ha vendido fuertemente el martes a los niveles más bajos desde 2020, bajando alrededor de un 2.4% en el momento de escribir este artículo y cayendo desde un máximo de 0.6161 a un mínimo de 0.5986 mientras nos dirigimos a la apertura asiática temprana del miércoles. Los datos de EE.UU. han sido los culpables de que el dólar haya subido junto con los rendimientos estadounidenses. La Reserva Federal dará a conocer su decisión política al término de su reunión de dos días la próxima semana, el 20 y 21 de septiembre.

El repunte del índice de precios al consumo de EE.UU. (que el consenso suponía que había tocado techo) repercutió violentamente en los mercados financieros durante la noche, y ha vuelto a situar al NZD/USD por debajo del nivel clave de 0.60 esta mañana", señalaron los analistas de ANZ Bank.

Los datos hicieron que tanto el dólar como los rendimientos de los bonos subieran con fuerza, ya que las expectativas de una subida de los tipos de interés por parte de la Reserva Federal eran excesivas. La inflación en Estados Unidos se situó en agosto a un ritmo anualizado del 8.3%, por encima de las expectativas de una subida del 8.0%. En general, los mercados esperan 75 puntos básicos cuando su comité de política monetaria se reúna la semana que viene y rebajan las esperanzas del mercado de una subida menor.

Sin embargo, hay una posibilidad entre cinco de que la Fed suba los tipos en un punto porcentual completo, frente al cero de un día antes del informe del IPC, según FEDWATCH. Los analistas de Nomura afirmaron el martes que es probable que la Fed eleve su objetivo de tipos de interés a corto plazo en un punto porcentual completo en su reunión de política monetaria de la próxima semana, debido a la aparición de riesgos de inflación al alza.

Los datos hacen que la decisión de la Fed de la próxima semana sea más incierta (ayer se veía mucho más asegurada", dijeron los analistas del banco ANZ. Los analistas del banco ANZ señalan que los datos de la balanza por cuenta corriente de Nueva Zelanda son la clave del día. ''Esperamos un déficit del 7.5% del Producto Interior Bruto, y eso es grande''.

Niveles técnicos

- Los operadores fueron sorprendidos por la inflación estadounidense de agosto, que superó las previsiones.

- El impulso de aversión al riesgo pesó sobre la renta variable estadounidense, junto con las divisas de alta beta, como el dólar australiano.

- Análisis del precio del AUD/USD: Los operadores están pendientes de volver a probar el mínimo de septiembre en 0.6698.

El AUD/USD perdió más de un 2% gracias a los renovados temores sobre la inflación en EE.UU., que supera las estimaciones, aunque se desacelera en comparación con la lectura del mes anterior. No obstante, un impulso de aversión al riesgo hizo que la renta variable estadounidense cayera entre el 3.52% y el 5.00%, lo que significa que los agentes del mercado esperaban una lectura más baja.

A punto de finalizar la sesión americana, el par AUD/USD cotiza a 0.6736, muy por debajo de su precio de apertura, tras alcanzar un máximo diario de 0.6916.

El Departamento de Trabajo de EE.UU. informó de que la inflación de agosto en EE.UU. se situó en el 0.1% intermensual, por encima de la contracción del -0.1% prevista por los analistas, mientras que, en términos anuales, subió hasta el 8.3%, frente al consenso del 8.1%. Excluyendo elementos volátiles como los alimentos y la energía, el llamado Índice de Precios al Consumo (IPC) subía en el mismo periodo un 0.6% intermensual, por encima de las estimaciones del 0.3%, mientras que la lectura interanual aumentaba un 6.3%, superando las previsiones del 5.9%.

Por otra parte, el índice del dólar estadounidense, un indicador del valor del dólar frente a una cesta de pares, subió por las expectativas de una subida de los tipos de interés de 100 puntos básicos en septiembre, un 1.39%, hasta 109.816, respaldado por la subida de los rendimientos del Tesoro estadounidense, que se situó en el 3.422%, con un aumento de seis puntos básicos.

Por lo que respecta al dólar australiano, a agenda económica del país se caracterizó por la confianza de los consumidores empresariales, cuyos datos aumentaron un punto, hasta +20, en agosto, según el National Australia Bank (NAB). La encuesta mostró que los precios se redujeron en agosto hasta el 4.4%, desde un máximo histórico del 5.3% en julio, aunque probablemente no disuadirá al Banco de la Reserva de Australia de subir los precios, aunque sea a un ritmo más lento.

Análisis del precio del AUD/USD: Perspectiva técnica

Desde el punto de vista del gráfico diario, el AUD/USD tiene un sesgo bajista tras no poder recuperar las EMA de 20 y 50 días en 0.6849 y 0.6891, respectivamente. Los operadores del AUD/USD deberían tener en cuenta que el Índice de Fuerza Relativa (RSI), cruzó por debajo de su SMA de 7 días, lo que indica que los vendedores están cobrando impulso. Por lo tanto, a corto plazo, podría esperarse una nueva prueba del mínimo del mes en 0.6698.

Niveles técnicos

- El NZD/USD se desplomó después de que el IPC de EE.UU. subiera más de lo estimado, consolidando aún más una gran subida de los tipos de interés de la Fed.

- La inflación de agosto en EE.UU. dio señales de ser más fuerte de lo esperado.

- Los operadores esperan la cuenta corriente de NZ junto con el IPP de EE.UU. el miércoles.

El NZD/USD se hundió más de 100 pips, o un 2%, durante la sesión norteamericana del martes, espoleado por una lectura de la inflación de EE.UU. que favorece a la Reserva Federal de EE.UU. a la hora de subir los tipos de interés en 75 puntos básicos en la reunión del 20-21 de septiembre. Esto, junto con el aumento de los rendimientos de los bonos del Tesoro de EE.UU. y el fortalecimiento del billete verde, desencadenó un impulso la aversión al riesgo.

El kiwi comenzó a cotizar en torno a 0.6140 y se acercó al máximo diario de 0.6161. Sin embargo, cuando se publicaron los datos económicos de EE.UU., el NZD/USD cayó hasta el mínimo diario de 0.6009 antes de recortar algunas de sus pérdidas tardías. En el momento de redactar este informe, el NZD/USD cotiza a 0.6007, con un descenso del 2.12%.

NZD/USD cayó tras el elevado IPC de EE.UU.

La Oficina de Trabajo de EE.UU. (BLS) informó de que la inflación de agosto aumentó un 0.1% intermensual, más que las estimaciones de una contracción del 0.1% por parte de los participantes en el mercado, mientras que en términos anuales, alcanzó el umbral del 8.3%, superando también las expectativas. El llamado Índice de Precios al Consumo (IPC) básico, que excluye los alimentos y la energía, subió un 0,6% intermensual, por encima del 0.3% de julio, debido al aumento de los alquileres y de los gastos médicos, según informó el BLS. El IPC subyacente interanual aumentó un 6.3%, por encima del 5.9% de julio.

Por otra parte, los participantes en el mercado han descontado totalmente una subida de tipos de 75 puntos básicos el próximo miércoles en la reunión del FOMC, mientras que las probabilidades de una subida de 100 puntos básicos han aumentado al 20% a través de la herramienta FedWatch de CME.

Mientras tanto, el índice del dólar estadounidense, que mide la evolución del dólar frente a una cesta de pares, sube más de un 1%, hasta 109.606, respaldado por la subida de los rendimientos del Tesoro de EE.UU., como el rendimiento de los bonos del Tesoro a 10 años, que se sitúa en el 3.447% y gana cerca de 9 puntos básicos.

En Nueva Zelanda, el índice ANZ de precios de la vivienda cayó un 1.3% intermensual en agosto, mientras que las ventas ajustadas registraron un sólido 4.9%. Más tarde, la agenda económica neozelandesa revelará los datos de la cuenta corriente del segundo trimestre.

En Estados Unidos se publicará el índice de precios al productor (IPP) de agosto, con una previsión de -0.1% intermensual, mientras que el IPP subyacente se espera que sea del 0.3%.

Niveles técnicos

- El dólar estadounidense salta de forma generalizada tras las cifras del IPC de agosto en Estados Unidos.

- El franco suizo marca nuevos máximos frente al euro y la libra.

- El USD/CHF rebota en la SMA de 200 días, teniendo el mejor día en semanas.

El USD/CHF avanzó con fuerza desde el nivel más bajo en cuatro semanas hasta el más alto desde el viernes, tras la publicación de los datos de la inflación estadounidense. El par subió de 0.9477 a 0.9632. Está rondando los 0.9600/10, teniendo el mejor día en semanas.

La inflación estadounidense lo explica todo

El dólar estadounidense cayó durante los días anteriores en medio de las expectativas de un descenso en el IPC de agosto, pero las cifras mostraron una historia diferente. El IPC subió un 0,1% en agosto y reforzó las expectativas de una Reserva Federal agresiva, lo que impulsó al dólar y provocó una venta de bonos del Tesoro.

El rendimientos de los bonos estadounidenses a 10 años se disparó hasta el 3.47%, alcanzando el nivel más alto desde junio, y la rentabilidad a 2 años subió hasta el 3.74%, un nuevo máximo del ciclo. El DXY se recuperó desde los mínimos semanales por debajo de 108.00 hasta 109.55; ha subido más de un 1%.

A pesar de la fuerte caída frente al dólar, el franco suizo subió frente al euro y la libra en medio de la aversión al riesgo. El EUR/CHF cotiza a 0.9610, el nivel más bajo desde finales de agosto, mientras que el GBP/CHF se encuentra en mínimos históricos a 1.1070.

El miércoles se publicarán las cifras de la inflación estadounidense. La semana que viene es la reunión del FOMC. Ya está prevista una subida de tipos de 75 puntos básicos. "En nuestra opinión, el informe sobre el IPC de agosto respalda un esfuerzo continuo y agresivo por parte de la Fed para restringir su política ajustada a la inflación", explicaron los analistas de TD Securities. Prevén una subida de tipos de 75 puntos básicos la próxima semana y también en noviembre.

Niveles técnicos

- El dólar sube bruscamente tras dato de inflación estadounidense de agosto.

- GBP/USD borra ganancias de varias sesiones en minutos.

El GBP/USD tuvo un fuerte retroceso tras el dato de inflación de EE.UU., que hizo subir al dólar a lo largo del mercado. El par pasó de operar en máximos en semanas en 1.1735 a caer hasta 1.1530, el nivel más bajo desde el viernes.

El par se mantiene cerca de los mínimos en un contexto de fortaleza del dólar. El Índice de Precios al Consumidor mostró una suba interanual del 8.3%, por encima del 8.1% esperado.

El reporte contribuyó a asentar las bases de expectativas de una Reserva Federal agresiva de cara a las próximas reuniones. El evento clave será la próxima semana y se espera una suba de 75 puntos básicos para dicha reunión. La decisión se conocerá el miércoles.

La próxima semana también será el turno de la decisión del Banco de Inglaterra, tras ser pospuesto durante una semana por la muerte de la reina Isabel II. También se espera aquí una suba en la tasa de interés de referencia.

El fuerte retroceso del GBP/USD llegó el precio de regreso debajo de 1.1610 (media de 20 en cuatro horas). En caso de extender las bajas, el próximo soporte se ve en 1.1515 y luego en 1.1455. Un regreso sobre 1.1640 aliviaría las presiones a la baja, mientras que de superar 1.1670 sería de esperar una prueba a los máximos de la actual semana de 1.1735/40.

Niveles técnicos

- El AUD/USD fue testigo de un dramático giro desde el máximo de dos semanas tocado a principios de este martes.

- El repunte del dólar tras el IPC estadounidense resulta ser un factor clave que ejerce presión a la baja sobre el par.

- El impulso de aversión al riesgo contribuye a alejar los flujos del aussie, que se percibe como más arriesgado.

El par AUD/USD retrocede más de 135 pips desde los máximos de dos semanas alcanzados a principios de este martes y cae hasta la zona de 0.6780-0.6775 en medio de un fuerte repunte de la demanda de dólares estadounidenses durante los inicios de la sesión americana. Sin embargo, el par consigue recuperarse unos pocos pips y vuelven a superar el nivel 0.6800.

El dólar experimentó un drástico giro intradía desde el mínimo mensual y se fortaleció en todos los ámbitos en reacción a unas cifras más sólidas de la inflación al consumo en Estados Unidos. De hecho, el IPC general subió inesperadamente un 0.1% en agosto y la tasa anual se redujo al 8.3%, superando las estimaciones de un descenso al 8.1%.

Además, el IPC subyacente, que excluye los precios volátiles de los alimentos y la energía, aumentó un 0.6% en agosto (0.3% previsto) y subió al 6,3% anual desde el 5.9% de julio. El dato reaviva las apuestas por un endurecimiento más agresivo de la política de la Reserva Federal y da un fuerte impulso al dólar.

Los mercados han empezado a valorar la posibilidad de una gran subida de tipos de 100 puntos básicos en la reunión del FOMC de septiembre y otra subida de 75 puntos básicos en noviembre. Esto se ve reforzado por la fuerte subida de los rendimientos de los bonos del Tesoro de EE.UU., que, a su vez, se considera otro factor que apuntala al dólar.

Las perspectivas de subidas de tipos más rápidas por parte del banco central estadounidense, junto con los temores de recesión, desencadenan una nueva oleada de aversión al riesgo. Esto es evidente por la fuerte caída de los mercados de renta variable, que contribuye a alejar los flujos del dólar australiano, percibido como más riesgoso.

Con el último tramo a la baja, el par AUD/USD revierte una parte importante de las ganancias registradas en las dos últimas sesiones. Además, la aceptación por debajo de 0.6800 sentará las bases para un nuevo movimiento de depreciación hacia el soporte intermedio de 0.6740-0.6730 en el camino hacia la cifra redonda de 0.6700.

Niveles técnicos

- El EUR/USD invierte la marcha y se hunde en la zona de paridad.

- La pérdida de ese nivel podría exponer el mínimo histórico en 0.9863.

El EUR/USD invierte bruscamente el avance reciente y cae rápidamente para volver a visitar las proximidades del nivel psicológico de paridad el martes.

La continuación del retroceso amenaza con romper esa importante zona de contención y allanar el camino para un potencial desafío del mínimo de 2022 en 0.9863 (6 de septiembre).

A largo plazo, se espera que la visión bajista del par prevalezca mientras cotice por debajo de la SMA de 200 días en 1.0748.

Gráfico diario del EUR/USD

Niveles técnicos

- El DXY cambia bruscamente de dirección y avanza por encima de 109.00.

- La siguiente barrera alcista surge en el máximo del año cerca de 110.80.

El DXY desafía ahora los máximos de tres días en 109.56 tras un inesperado cambio de opinión entre los inversores a raíz de un IPC estadounidense mayor de lo esperado.

La visión alcista del dólar a corto plazo se mantiene mientras cotice por encima de la línea de soporte de 7 meses cerca de 106.30. Dicho esto, y a la luz de la acción actual de los precios, no debería descartarse a corto plazo otro movimiento hacia los máximos de 20 años en torno a 110.80 (6 de septiembre).

Si miramos el escenario a largo plazo, la visión constructiva en el DXY se mantiene sin cambios mientras esté por encima de la SMA de 200 días en 101,46.

DXY Gráfico diario

- El dólar se dispara tras dato de inflación estadounidense.

- IPC retrocede menos de lo esperado y refuerza expectativas de una Fed agresiva.

- EUR/USD pierde casi 150 pips en minutos.

El EUR/USD se desplomó en forma dramática tras la publicación de las cifras de inflación estadounidense de agosto, que fueron mayores a las esperadas. El par descendió desde 1.0185 hasta la zona de 1.0004, llegando al nivel más bajo desde el pasado jueves.

El IPC no registró en agosto un leve caída esperada, sino que subió 0.1%. La tasa anual pasó de 8.5% a 8.3%, en contra del consenso que era por una lectura de 8.1%. El dato reforzó las expectativas de un Fed agresiva desatando una fuerte caída en las bolsas y una suba dramática en los rendimientos de los bonos del Tesoro.

El dólar se disparó y borró en pocos minutos las pérdidas de varias sesiones. El DXY rebotó desde mínimos semanales debajo de 108.00 y subió hasta 109.35. El rendimiento del bono a 10 años trepó hasta 3.43%, el máximo desde junio.

El EUR/USD se mantiene bajo presión operando en los mínimos del día cerca de 1.0010, perdiendo un 1.11% en el día. De extender las bajas los soportes posibles se ven en 1.0010, seguido de 0.9975. Al alza, la resistencia inmediata asoma en 1.0060. Un regreso firme por encima aliviaría la presión a la baja. La siguiente resistencia está en 1.0110.

EUR/USD Niveles técnicos

- IPC sube 0.1% en agosto contra expectativa de una caída del 0.1%.

- Tasa anual pasa de 8.5% en julio a 8.3%.

- El dólar salta bruscamente en todos los frentes, las bolsas pasan a terreno negativo.

El Índice de Precios al Consumidor de Estados Unidos mostró una suba mensual en agosto del 0.1%, en contra de la expectativa de una caída del 0.1%. La tasa anual pasó de 8.5% en julio a 8.3% en agosto, mientras se esperaba una lectura de 8.3%.

El IPC subyacente registró una suba del 0.6% en agosto, superior al 0.3% del consenso del mercado y la tasa anual pasó de 5.9% a 6.3%, mayor al 6.1% esperado. El aumento de esta cifra es crítico para la Fed.

El dato reafirmó expectativas de una Reserva Federal más agresiva a corto plazo. La próxima reunión de la Fed será la semana que viene. La decisión se conocerá el miércoles 21 de septiembre. El miércoles se publicarán las cifras de inflación mayorista de agosto. Se espera una caída en la tasa anual del Índice de Precios al Productor desde 9.8% a 8.8%.

El dólar se disparó en el mercado tras las cifras, los metales se desplomaron y los futuros de Wall Street pasaron a terreno negativo. Los rendimientos de los bonos del Tesoro subieron dramáticamente, con el bono a 10 años trepando desde hasta 3.43%, el máximo desde el 16 de junio.

El retroceso del valor general del dólar en las últimas sesiones ha ofrecido un respiro a varios pares de divisas estresados, entre ellos el USD/JPY. No obstante, los economistas de Rabobank todavía creen que el par podría alcanzar el nivel de 150.

Posibilidades de que el USD/JPY suba en los próximos meses

"El retroceso hacia 142.00 esta semana será bien recibido por los funcionarios japoneses. Dicho esto, nuestra opinión es que la fortaleza del USD se mantendrá durante algunos meses. También es posible que el Banco de Japón mantenga una política monetaria flexible durante el próximo año. Esto sugiere un margen para que el USD/JPY suba en los próximos meses".

"No se puede descartar un movimiento hacia 150".

El ministro de Economía alemán, Robert Habeck, ha dicho el martes que su objetivo es introducir un nuevo diseño del mercado de la energía y medidas de reducción de precios para 2022 con carácter retroactivo, según informa Reuters.

"Nos enfrentamos a una amenaza de recesión el próximo año", ha añadido Habeck.

- El EUR/JPY cede parte del avance del lunes hacia nuevos máximos de ciclo.

- Las condiciones de sobrecompra podrían desencadenar un movimiento correctivo.

El EUR/JPY se negocia de forma poco clara en torno a 144.50 el martes.

Las ganancias adicionales en el cruce parecen bien favorecidas por el momento. El próximo objetivo, sin embargo, no se espera que surja hasta el máximo de 2014 en 149.78 (8 de diciembre). Sin embargo, cabe destacar que el cruce se mantiene dentro del territorio de sobrecompra y sugiere la probabilidad de una corrección técnica en el horizonte de corto plazo.

Mientras tanto, la perspectiva constructiva en el cruce se mantiene sin cambios mientras está por encima de la media móvil simple de 200 días, hoy en 135.01.

EUR/JPY gráfico de día

- Mercados de renta variable suben nuevamente.

- El foco de operadores está en el dato de inflación de EE.UU. de agosto.

- El dólar sigue en retroceso, los metales y petróleo se acercan a máximos del lunes.

Los futuros de Wall Street suben en torno a 0.45% y en Europa las principales plazas bursátiles también vuelven a subir. El mercado está a la espera de los datos de inflación de EE.UU. El dólar sigue con el retroceso.

IPC de EE.UU. en el centro de la escena

El S&P cerró con una suba de 1.06% el lunes y el martes en la previa está ganando 0.65%. En Europa, el FTSE 100 sube 0.52%, el DAX 0.84% y el CAC 40 0.72%. Los mercados de renta variable siguen con el rally, que enfrentará un importante desafío con los datos de inflación de EE.UU.

Se espera que el Índice de Precios al Consumidor muestre una desaceleración en agosto, con la tasa anual pasando desde 8.5% a 8.1%. En caso de confirmarse estos datos, crecerían las expectativas de un ritmo más suave de futuras subas en las tasas de interés por parte de la Reserva Federal. En la tarde de la sesión americana se publicarán las cifras fiscales de agosto.

En la previa de los datos, los rendimientos de los bonos del Tesoro se muestran estables, con la tasa a 10 años en 3.31%, y la de 2 años en 3.53%. El índice del dólar cae 0.55% y está en 107.70, el mínimo desde el 26 de agosto.

El dólar sigue debilitado en el mercado, alejándose de los máximos en décadas. El EUR/USD se acerca a 1.0200, el GBP/USD está sobre 1.1730 y el USD/JPY por debajo de 142.00. La libra no se vio afectada por los datos de empleo del Reino Unido de agosto, ni el euro por un desplome en el índice de expectativas de septiembre.

Los metales operando sin grandes cambios. El oro está intentando regresar a la zona de 1730$, mientras que la plata a 20.00$. Las criptomonedas mantienen un tono de recuperación, aunque a ritmos distintos. El Bitcoin sube poco más del 1% al igual que Ethereum. El BTC/USD está en 22.640$, en máximos en tres semanas y media.

Los precios del petróleo suben en torno al 1%. El barril de WTI se recuperó de una caída ocurrida durante la sesión asiática y regresó a la zona de máximos semanales. El avance se da acompañando la suba en los mercados y la baja del dólar, aunque se nota cierta cautela ante el panorama económico y las restricciones por COVID en China.

Las acciones de Twitter caen 1.85%. Los accionistas están por aprobar la compra de Elon Musk, de la que él quiere salirse. Todo podría resolverse en los tribunales. Oracle sube 1.50% luego de que las ganancias del segundo trimestre alcanzaran las expectativas.

Niveles técnicos

- Franco suizo sube por quinto día en forma consecutiva contra el dólar.

- Mercados a la espera del dato de inflación de EE.UU.

- USD/CHF acumula caída de casi 400 pips desde máximo de septiembre.

El USD/CHF sigue cayendo y está operando en 0.9485, en el nivel más bajo desde el 17 de agosto. En las últimas cinco sesiones ha perdido casi 400 pips. El foco del mercado está en el dato de inflación de EE.UU.

El dato de inflación estadounidense de agosto que se publicará a las 12:30 GMT es de esperar que sea clave en guiar el próximo movimiento del USD/CHF. El par llega a este evento, aproximándose a la media de 200 días que se ubica en 0.9475. Por debajo, la siguiente zona clave está en torno a 0.9400.

No hay cinco sin cuatro

El dólar está registrando la quinta caída diaria en forma consecutiva frente al franco suizo. En este recorrido hubo momento en donde el movimiento estuvo guiado por la debilidad del dólar y otros por la fortaleza general del franco suizo. Desde el máximo de la semana pasada el par cedió 385 pips.

El USD/CHF el martes cae en línea con una debilidad del dólar en la previa de los datos de inflación de EE.UU. El DXY pierde 0.45% y está en mínimos desde el 26 de agosto debajo de 107.80. Los rendimientos de los bonos del Tesoro se muestran con relativa estabilidad.

El franco suizo opera sin cambios contra el euro. El EUR/CHF opera en torno a 0.9650/55 tras tocar horas atrás un mínimo en semanas en 0.9627. El cruce construyó un soporte fuerte en 0.9630/40.

Niveles técnicos

Citando un documento filtrado, The Guardian informa este martes de que es poco probable que la Unión Europea (UE) limite los precios del gas ruso y aplique al mismo tiempo impuestos extraordinarios a los beneficios "excedentarios" de las compañías de energía.

Esto se produce antes de que la presidenta de la Comisión Europea, Ursula von der Leyen, planee hacer frente al aumento de los precios de la electricidad cuando pronuncie su discurso anual sobre el estado de la Unión el miércoles.

- El AUD/USD se recupera de una modesta caída intradía y alcanza un máximo de casi dos semanas el martes.

- El sesgo de venta predominante en torno al dólar sigue apoyando la subida intradía del par.

- Una ruptura de la confluencia de 0.6865-0.6860 apoya las perspectivas de ganancias adicionales.

El par AUD/USD ha atraído algunas compras cerca de la zona de 0.6860 el martes y se ha vuelto positivo por tercer día consecutivo. El par se sitúa actualmente cerca de un máximo de dos semanas, y los alcistas esperan un movimiento sostenido más allá del nivel de 0.6900.

La venta del dólar estadounidense se mantiene durante la primera mitad de la sesión europea y resulta ser un factor clave que actúa como viento de cola para el par AUD/USD. Sin embargo, el repunte carece de continuación, ya que los inversores esperan con impaciencia las cifras de la inflación al consumidor IPC en EE.UU., que se publicarán hoy.

Desde el punto de vista técnico, la aparición de nuevas compras cerca del punto de ruptura de la confluencia 0.6865-0.6860 apoya las perspectivas de nuevas ganancias. Dicha zona comprende el extremo superior de un canal descendente de un mes de duración y el 38.2% de retroceso de Fibonacci de la caída de agosto-septiembre.

Esto debería ser un punto de referencia para los operadores intradía. Cualquier retroceso posterior podría considerarse una oportunidad de compra cerca del mínimo en torno a la zona de 0.6825. Esto, a su vez, debería limitar cualquier pérdida adicional para el par AUD/USD cerca del nivel redondo de 0.6800.

Una ruptura convincente por debajo de este último nivel sugerirá que el rebote correctivo se ha agotado y cambiará el sesgo a favor de los bajistas. El par AUD/USD podría entonces caer hasta el soporte intermedio de 0.6730 en su camino hacia el nivel redondo de 0.6700 y el mínimo anual alrededor de la región de 0.6680.

Por otro lado, es probable que una fuerza sostenida más allá del nivel de 0.6900 se enfrente a una fuerte resistencia cerca de la SMA de 100 días, actualmente en la zona de 0.6960. Unas compras de continuación deberían allanar el camino para una mayor apreciación y permitir que el par AUD/USD recupere el nivel psicológica de 0.7000.

AUD/USD gráfico de 4 horas

AUD/USD niveles adicionales

La Oficina Nacional de Estadística (ONS) ha publicado las cifras del mercado laboral del Reino Unido. El informe va a seguir presionando a la baja a la libra esterlina, según informa Kit Juckes, estratega jefe de divisas de Société Générale.

El Banco de Inglaterra permanece en un mal lugar

"Un desempleo muy bajo, un mayor crecimiento de los salarios, una participación de la población activa todavía baja y una fuerte caída de las vacantes hacen que la inflación persista, pero que el crecimiento sea más lento. Esto, a su vez, hace que el Comité de Política Monetaria del Banco de Inglaterra siga en un mal lugar y que la libra esterlina continúe con el pie izquierdo".

"Esperamos más subidas del EUR/GBP ".

- El GBP/USD gana tracción por tercer día consecutivo y sube a un máximo de casi dos semanas.

- El sesgo de ventas en torno al dólar y los optimistas datos de empleo del Reino Unido ofrecen soporte al par.

- El repunte carece de convicción alcista, mientras los inversores esperan ahora la publicación del IPC estadounidense.

El par GBP/USD extiende su reciente movimiento de recuperación desde el nivel más bajo desde 1985 y gana tracción por tercer día consecutivo el martes. El impulso lleva al par a un máximo de casi dos semanas, en torno a la región de 1.1730-1.1735 durante la primera mitad de la sesión europea y está apoyado por la venta sostenida en torno al dólar estadounidense.

El dólar sigue bajo presión cerca del mínimo mensual tocado el día anterior, en medio de los signos de un descenso sostenido de la inflación en Estados Unidos. De hecho, una encuesta publicada por el Banco de la Reserva Federal de Nueva York el lunes mostró que las expectativas de los consumidores sobre la inflación en EE.UU. en los próximos años disminuyeron bruscamente hasta el nivel más bajo desde octubre de 2021. Esto, junto con un modesto descenso en los rendimientos de los bonos del Tesoro de EE.UU. y un tono de riesgo positivo, pesa sobre el dólar y actúa como un viento de cola para el par GBP/USD.

La libra esterlina se ha visto reforzada por las cifras de empleo del Reino Unido, que han mostrado que la tasa de paro ha caído al nivel más bajo desde 1975 y se ha situado en el 3.6% en los tres meses hasta julio. Además, las ganancias semanales medias superaron las expectativas y aumentaron el riesgo de inflación salarial. Esto podría obligar al Banco de Inglaterra a endurecer su política monetaria a un ritmo más rápido, lo que se considera otro factor que ha impresionado a los alcistas y ha proporcionado un impulso adicional al par GBP/USD.

Sin embargo, el movimiento positivo intradía carece de una fuerte compra de continuación en medio de cierto nerviosismo antes de la publicación de las cifras de inflación IPC de EE.UU., que se darán a conocer más tarde al inicio de la sesión americana. El informe del IPC de EE.UU. será clave para influir en las perspectivas de la política monetaria de la Fed y dictar la trayectoria a corto plazo del dólar. Esto, a su vez, debería permitir a los inversores aprovechar algunas oportunidades a corto plazo en torno al par GBP/USD antes de las cifras de inflación de los consumidores del Reino Unido del miércoles.

GBP/USD niveles técnicos

El GBP/USD cotiza ligeramente al alza. Los economistas de ING esperan que el par siga teniendo soporte el martes.

El mercado laboral se mantiene ajustado

"Los datos sobre el empleo llegaron en gran medida con las expectativas del consenso y confirmaron que el mercado laboral del Reino Unido sigue siendo bastante ajustado. Lo más importante para el Banco de Inglaterra es que la evidencia de que el crecimiento de los salarios ha seguido acelerándose puede sugerir un endurecimiento más agresivo."

"Hoy, el GBP/USD debería seguir moviéndose por los catalizadores externos y podría seguir soportado, mientras que el EUR/GBP podría permanecer en la mitad superior del rango de 0.86-0.87".

La tasa anual del Índice de Precios de Consumo (IPC) general de España en el mes de agosto es del 10.5%, tres décimas menor que la registrada en julio, cuando alcanzó un techo de casi cuatro décadas en el 10.8%. El resultado de hoy empeora las expectativas del mercado, que esperaban que el IPC se situara en el 3.4%.

El IPC mensual ha subido seis décimas, situándose en el 0.3% desde el -0.3% anterior, superando las previsiones del 0.1%.

Según el Instituto Nacional de Estadística español, la inflación subyacente (que excluye energía y alimentos frescos) anual ha aumentado tres décimas, hasta el 6.4%. Esta es la tasa más alta registrada por el indicador en 29 años, desde 1993.

Por sectores, la vivienda ha aumentado sus precios dos puntos respecto al mes anterior, hasta el 24.8%, mientras que los alimentos y las bebidas no alcohólicas han subido tres décimas, hasta el 13.8%. El transporte ha caído cuatro puntos, situándose en el 11.5%.

La tasa anual del IPC disminuye en agosto respecto a julio en 13 comunidades autónomas, aumenta en dos y se mantiene estable en las dos restantes. Los mayores descensos se producen en Castilla-La Mancha, con un descenso de 0.6 puntos, y en Principado de Asturias y Galicia, con bajadas de 0.5 puntos en ambas. Por su parte, los aumentos se producen en Illes Balears y Canarias, con subidas de 0.4 y 0.1 puntos, respectivamente.

Por provincias, las que mayor incremento de precios sufrieron fueron Toledo y León, con un 13.3% y 13.1%, respectivamente, mientras que en otras cuatro fue superior al 12%, Ciudad Real, Ávila, Cuenca y Lleida.

- El índice DXY cotiza ligeramente a la defensiva cerca de la zona de 108.00.

- Los rendimientos de EE.UU. se mantienen en el extremo superior del rango reciente.

- Toda la atención estará puesta en la publicación de las cifras de inflación de EE.UU..

El índice del dólar estadounidense DXY, que mide la fortaleza del dólar frente a una cesta de las principales divisas, extiende el movimiento a la baja y vuelve a poner a prueba la región de 108.00 durante la sesión europea del martes.

Índice del dólar se centra en el IPC estadounidense

El índice DXY pierde terreno por tercera sesión consecutiva el martes en medio de la continuación de la mejora del sentimiento en torno a los activos de riesgo.

De hecho, la acción del precio del dólar sigue siendo moderada y se produce en medio de una caída generalizada de los rendimientos estadounidenses en toda la curva. Además, los inversores siguen inclinándose por una subida de tipos de 75 puntos básicos en la reunión de la Fed del 21 de septiembre, y la herramienta FedWatch del CME Group señala una probabilidad de casi el 90% de ese escenario.

En lo referente a los datos de EE.UU., la publicación de las cifras de la inflación medidas por el IPC del mes de agosto será el acontecimiento más destacado al inicio de la sesión americana. El consenso del mercado espera que los precios al consumidor IPC general se hayan reducido al 8.1% en una base anualizada (desde el 8.5%).

Además de los resultados del IPC, también se publicarán el índice de optimismo empresarial NFIB y el índice de optimismo económico IBD/TIPP.

Qué podemos esperar alrededor del USD

El índice DXY ha emprendido un camino de corrección desde los máximos cíclicos de la semana pasada y sigue rondando la zona de 108,.00 antes de la publicación del IPC el martes.

La firme convicción de la Reserva Federal de seguir subiendo los tipos hasta que la inflación parezca bien controlada, a pesar de una probable desaceleración de la actividad económica y de una cierta pérdida de impulso en el mercado laboral, parece reforzar la postura positiva del dólar. Esta opinión se vio reforzada por el discurso del presidente Powell en el simposio de Jackson Hole.

Desde un punto de vista más macroeconómico, el dólar parece apuntalado por la divergencia de la Fed frente a la mayoría de sus homólogos del G10, en combinación con episodios de efervescencia geopolítica y el resurgimiento ocasional de la aversión al riesgo.

Niveles relevantes del índice del dólar estadounidense DXY

En el momento de escribir, el índice DXY retrocede un 0.12% en el día, cotizando en 108.17. El próximo soporte se encuentra en 107.81 (mínimo del 12 de septiembre), seguido de 107.58 (mínimo del 26 de agosto) y 107.32 (SMA de 55 días). Por otro lado, una ruptura por encima de 110.78 (máximo del 7 de septiembre), apuntaría a 111.90 (máximo del 6 de septiembre de 2002) y a 113.35 (máximo del 24 de mayo de 2002).

El Índice de Precios al Consumo (IPC) de Alemania subió cuatro décimas en la lectura interanual de agosto, situándose en el 7.9% desde el 7.5% de julio, igualando así las expectativas del mercado. Esta cifra iguala a la ya vista en mayo, la tasa más alta desde la reunificación germana.

La inflación mensual también cumplió previsiones y aumentó un 0.3% en agosto, por debajo del 0.9% esperado.

Por su parte, el IPC armonizado interanual alcanzó el 8.8%, un nuevo máximo histórico desde la reunificación, elevándose tres décimas por encima del 8.5% de julio.

El EUR/USD avanza hacia 1.0200. Los economistas de ING informan de que es posible romper por encima de este nivel.

El diferencial de la renta variable es una guía del par

"El creciente optimismo del mercado sobre Europa está alimentando un rebote de las acciones europeas, y la recuperación paralela del euro mantiene muy viva esa correlación entre las divisas y los valores".

"El actual diferencial de tasas swap apunta sin duda a un EUR/USD más fuerte, pero para que el par vuelva a conectar con ese diferencial en las condiciones actuales del mercado, probablemente necesitaremos un periodo de estabilización del sentimiento europeo, algo que estamos viendo ahora pero que puede resultar difícilmente sostenible en las próximas semanas."

"Estamos ante otro posible buen día para los activos de riesgo si el IPC de EE.UU. se mueve a la baja, ya que puede mantener ofertado el EUR/USD por ahora: una ruptura por encima de 1,0200 es posible en este momento, pero un retorno a la paridad del nivel de 1,0000 sigue siendo nuestro escenario principal hasta el final del año para el EUR/USD."

- El EUR/USD captura nuevas compras y marca el tercer día consecutivo en positivo.

- La ruptura exitosa de la SMA 50 y las señales alcistas del MACD mantienen la esperanza de los compradores.

- La superación de 1.0200 es necesaria para confirmar el patrón gráfico alcista.

- La SMA 50 y la línea de soporte semanal restringe los movimientos bajistas inmediatos.

El par EUR/USD refresca su máximo intradía en torno a 1.0150, mientras los toros extienden la tendencia alcista de tres días al inicio de la sesión europea del martes.

El par subió al nivel más alto en un mes el día anterior, antes de revertir desde la línea de resistencia de un patrón gráfico de cuña descendente de casi dos meses de duración. Sin embargo, el retroceso se mantuvo por encima de la SMA de 50 días, lo que mantiene la esperanza de los compradores.

También favorecen el impulso alcista las señales positivas del MACD y la firmeza del RSI (14), aún no sobrecomprado.

Sin embargo, hay que tener en cuenta que la ruptura clara al alza del nivel de 1.0200 es importante para los alcistas del EUR/USD, ya que confirmará la transición teórica hacia el obstáculo de 1.0950.

Durante la subida, los máximos marcados durante agosto y junio, respectivamente cerca de 1.0370 y 1.0615, podrían poner a prueba el impulso alcista, además del obstáculo de la SMA 100 en torno a 1.0335.

Mientras tanto, los movimientos de retroceso podrían apuntar inicialmente al soporte de la SMA 50 cerca de 1.0115, cuya ruptura podría dirigir a los bajistas del EUR/USD hacia una línea de soporte de una semana de antigüedad, cerca de 1.0085 en el momento de escribir.

Más abajo, el mínimo anual cerca de 0.9865 y la línea inferior de la cuña mencionada, cerca de 0.9860, deberían llamar la atención del mercado.

EUR/USD gráfico diario

Tendencia: Se espera una mayor subida

La tasa de desempleo ILO del mes de julio cayó al 3.6% desde el 3.8% de junio, alcanzando su nivel más bajo desde 1974. El resultado mejoró en dos décimas las expectativas del mercado, cuyo consenso esperaba que el nivel de paro se mantuviera en el 3.8%.

En agosto, sin embargo, subieron las peticiones de desempleo, elevándose en 6.300 después que en julio cayeran en 14.500 (cifra revisada al alza desde el descenso de 10.500 publicado originalmente un mes atrás). La cifra empeora las previsiones de los expertos, que apostaban por un nuevo descenso de las peticiones, esta vez de 9.200 personas.

El promedio de ganancias incluyendo bonus en los tres meses que van de mayo a julio aumentó un 5.5%, tres décimas por encima del 5.2% previo y previsto. Excluyendo bonus, los salarios crecieron un 5.2% en el citado período, superando el 4.7% anterior y el 5% estimado.

GBP/USD reacción

La libra ha reaccionado al alza ante los datos mixtos ofrecidos por la Oficina de Estadísticas del gobierno británico. El GBP/USD ha subido cerca de 45 pips tras la noticia, impulsado también por cierta debilidad del dólar al inicio de la sesión europea, y ha alcanzado un máximo de dos semanas en 1.1728. Al momento de escribir, el par cotiza sobre 1.1721, ganando un 0.30% diario.

Los economistas de Societe Generale esperan que el índice de precios al consumido IPC general de EE.UU. se suavice, mientras que el IPC subyacente se incrementará ligeramente en agosto.

Comentarios destacados

"El IPC general caerá un 0.1% intermensual debido al desplome de los precios de la gasolina".

"Los precios de la gasolina a principios de septiembre siguen cayendo, lo que implica un dato general débil también para septiembre".

"La tasa de inflación general alcanzó un máximo del 9.1% en junio, cayó al 8.5% en julio y debería registrar un 8.1% en agosto. Esperamos que el IPC general caiga por debajo del 7% a finales de año, pero la incertidumbre sobre los precios de la energía empaña esta proyección."

"La previsión del IPC subyacente es del 0.4% intermensual. Esta previsión se basa en un aumento de los costes de alojamiento del 0.6%, que se ve compensado por la debilidad de los precios de las prendas de vestir, los vehículos de motor y el transporte público. Estas últimas categorías han sido volátiles".

"Esperamos que los precios de los automóviles sean débiles en los próximos trimestres, pero las lecturas de los inventarios, que siguen siendo limitadas por los semiconductores, hacen que las previsiones mensuales sean más inciertas."

En opinión de los estrategas de divisas del UOB Group Lee Sue Ann y Quek Ser Leang, el GBP/USD podría extender el rebote hasta la zona de 1.1760 a corto plazo.

Comentarios destacados

Vista de 24 horas: "Ayer destacamos que "el avance del GBP/USD podría extenderse hasta 1.1665". Añadimos que "no se espera que la siguiente resistencia en 1.1700 esté a la vista". El avance previsto superó nuestras expectativas, ya que el GBP/USD alcanzó un máximo de 1.1710. Aunque la rápida subida parece estar adelantándose a sí misma, hay margen para que el GBP/USD siga avanzando hasta 1.1725 antes de relajarse. El soporte está en 1.1655, seguido de 1.1630".

Próximas 1-3 semanas: "Ayer (12 de septiembre, GBP/USD en 1.1610), observamos que "el impulso alcista ha mejorado ligeramente". Mantenemos la opinión de que "es probable que el GBP/USD suba, pero la posibilidad de que rompa la resistencia principal de 1.1700 no es alta". No esperábamos la fuerte subida posterior que llevó a la ruptura de 1.1700 (el máximo ha sido 1.1710). Es probable que la rápida mejora del impulso lleve a una mayor fortaleza del GBP/USD. La próxima resistencia está en 1.1760. A la baja, es probable que el "fuerte soporte" de 1.1580 (el nivel estaba en 1.1520 ayer) se mantenga, al menos durante estos dos días".

La Reserva Federal aplicará otra subida de tipos de interés de 75 puntos básicos (pb) la semana que viene y probablemente mantendrá su tipo de interés oficial durante un periodo prolongado una vez que alcance su máximo, según la última encuesta de Reuters entre economistas publicada el martes.

Resultados de la encuesta

Una gran mayoría de economistas, 44 de 72, predijeron que el banco central subiría la tasa de los fondos federales en 75 puntos básicos la próxima semana, después de dos movimientos de este tipo en junio y julio, en comparación con sólo el 20% que lo dijo hace apenas un mes.

Si se cumple, la tasa de interés se situaría entre el 3.00% y el 3.25%, el nivel más alto desde principios de 2008, antes de lo peor de la crisis financiera mundial. El 39% restante sigue esperando una subida de 50 puntos básicos.

Los economistas dijeron que las perspectivas de la tasa de interés para la reunión de septiembre podrían cambiar si la inflación baja. El Departamento de Trabajo de Estados Unidos publicará el martes los datos del índice de precios al consumo, y los economistas encuestados por Reuters prevén que el IPC suba un 8.1% en los 12 meses hasta agosto. El IPC subió un 8.5% en la lectura interanual de julio.

Todavía no hay consenso entre los economistas sobre dónde y cuándo dejará la Fed de subir las tasas, ni tampoco sobre cuándo empezará a recortarlas.

Una vez que la tasa de los fondos federales alcance un máximo, es más probable que el banco central la deje sin cambios durante un período prolongado en lugar de recortarla rápidamente, según más del 80% de los encuestados que respondieron a una pregunta adicional.

La tasa de desempleo tiene que aumentar considerablemente para que la inflación baje al 2%, según 16 de los 30 que respondieron a una pregunta adicional, que dieron una tasa media de desempleo del 5%. Los otros 14 dijeron que no era necesario que aumentara significativamente.

Leer: Previa del IPC de EE.UU: El dólar subirá por las bajas expectativas en la inflación subyacente – Tres escenarios

Los estrategas del UOB Group, Lee Sue Ann y Quek Ser Leang, opinan que una mayor subida podría llevar al EUR/USD a la zona de 1.0230.

Comentarios destacados

Vista de 24 horas: "Ayer esperábamos que el EUR/USD "volviera a probar el nivel de 1.0115" y opinábamos que "es improbable una subida sostenida por encima de este nivel". No esperábamos la fuerte y rápida subida a 1.0197 y el posterior retroceso desde el máximo. Aunque el impulso alcista se ha frenado, el EUR/USD tiene margen para volver a probar el nivel de 1.0200. Por el momento, es poco probable que se produzca una ruptura clara de este nivel. La siguiente resistencia está en 1.0230. A la baja, una ruptura de 1.0070 (el soporte menor está en 1.0100) indicaría que la presión alcista actual ha disminuido."

Próximas 1-3 semanas: "Ayer (12 de septiembre, EUR/USD en 1,0060) destacamos que es probable que el EUR/USD "opere con un sesgo alcista", pero "se espera que cualquier avance se enfrente a una sólida resistencia en 1.0180". La fuerte subida posterior que llevó al EUR/USD a un máximo de 1.0197 fue una sorpresa. La ruptura de la resistencia principal en 1.0180 sugiere que el EUR/USD puede seguir avanzando. El siguiente nivel a vigilar está en 1.0230. El riesgo al alza está intacto mientras el EUR/USD no se mueva por debajo de 1.0030 (el nivel de 'soporte fuerte' estaba ayer en 0.9960)".

Moody's Investors Service, en su último informe, advierte de los crecientes riesgos para los países emergentes de Asia.

Puntos clavedel informe

La inflación y las interrupciones del suministro son los principales riesgos para los países emergentes de Asia.

Los mercados emergentes de Asia se enfrentan a retos que van desde la ralentización del crecimiento mundial hasta la continuación de las interrupciones relacionadas con el covid.

Se espera que el aumento de la oferta de materias primas sea limitado en los países emergentes de Asia, mientras que la demanda seguirá siendo fuerte durante el invierno.

El endurecimiento de las condiciones de crédito reducirá la actividad de financiación y la diversidad en la financiación de las infraestructuras de los mercados emergentes de Asia en los próximos 12-18 meses.

Los altos precios de las materias primas soportan la calidad crediticia de los productores, las condiciones crediticias restrictivas limitan las grandes necesidades de financiación de infraestructuras en los países emergentes del continente.

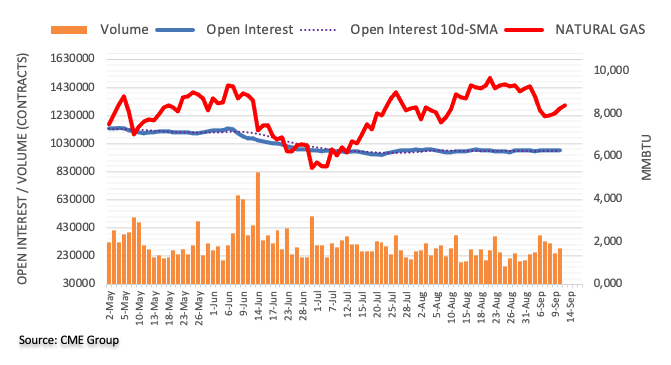

El interés abierto en los mercados defuturos del gas natural subió por segunda sesión consecutiva el lunes, ahora en 963 contratos, según las lecturas preliminares de CME Group. El volumen siguió el mismo camino y subió en unos 37.300 contratos tras tres retrocesos diarios consecutivos.

Gas natural: La próxima barrera alcista se sitúa en los 10.00$

Los precios del gas natural comenzaron la semana con buen pie y se movieron más al norte de la señal de 8.00$ el lunes. La subida diaria se produjo gracias al aumento del interés abierto y del volumen, indicando que se favorecen las ganancias a muy corto plazo.

©2000-2026. Todos los derechos reservados.

El sitio es administrado por Teletrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

La información presentada en el sitio, no es una base para tomar decisiones de inversión y es proporcionada sólo con fines informativos.

La empresa no atiende ni presta servicio a clientes residentes en Estados Unidos, Canadá y los países incluidos en la lista negra del FATF.

La realización de operaciones comerciales en los mercados financieros con instrumentos financieros de margen, abre grandes oportunidades y permite a los inversores que estén dispuestos a correr riesgos a obtener altos rendimientos, pero al mismo tiempo conlleva un nivel de riesgo de pérdidas potencialmente alto. Por lo tanto, antes de comenzar a comercializar, se debe tomar de manera responsable a la cuestión de elegir la estrategia de inversión correspondiente, teniendo en cuenta los recursos disponibles.

Uso de información: al usar completamente o parcialmente los materiales del sitio, el enlace a TeleTrade como fuente de información es obligatorio. El uso de materiales en Internet debe ir acompañado de un hipervínculo al sitio teletrade.org. Importación automática de materiales e información del sitio está prohibida.

Para cualquier duda o pregunta, póngase en contacto con pr@teletrade.global.

bancarias