- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

- El Nasdaq 100 cotiza parcialmente a la baja en 18.543, en una sesión con pocos movimientos.

- Raphael Bostic, Loretta Mester y Thomas Barkin emitieron sus discursos el día de hoy.

- Mientras las declaraciones de los miembros de la Fed continúan, el foco la próxima semana estará sobre las actas del FOMC.

El Nasdaq 100 inició la sesión europea registrando un máximo en 18.597, pero fue rechazado en este nivel y alcanzó un mínimo en 18.458 durante la sesión americana. Actualmente, el índice cotiza en 18.549, perdiendo un 0.05% en el día.

Los inversores esperan las Minutas del FOMC

Hoy realizaron declaraciones varios miembros de la Reserva Federal. Christopher Waller, Gobernador de la Reserva Federal se abstuvo de hacer declaraciones sobre las perspectivas económicas a corto plazo. Raphael Bostic, presidente de la Fed de Atlanta, declaró que la Fed no está preparada para bajar los tipos de interés. Finalmente, Loretta Mester, directora ejecutiva de la Fed de Cleveland, consideró que el posicionamiento de la política monetaria se ajusta a la revisión de los datos.

La próxima semana los eventos más destacados de la agenda estadounidense serán las Actas del FOMC el miércoles, los índices S&P de servicios y manufacturas el jueves y las peticiones de bienes duraderos el viernes. Se espera que brinden más certidumbre sobre la política monetaria del Banco Central.

Niveles técnicos en el Nasdaq

El soporte más cercano lo observamos en 18.458, mínimo de la sesión del día de hoy. De perforar este nivel, consideramos 18.300, punto pivote del 15 de mayo. La primera resistencia se encuentra en 18.600, en confluencia con la media móvil de 21 días. La segunda resistencia se ubica en el máximo histórico 18.668.

Gráfico de 1 hora del Nasdaq 100

- El USD/THB retrocedió en la sesión del viernes y se situó en 36.10, con una pérdida del 0.36%, mientras los osos mantienen un control firme.

- Los datos publicados durante la semana indican una debilidad de la economía estadounidense, lo que encendió los pronósticos del mercado sobre una pronta reducción de los tipos de interés por parte de la Reserva Federal.

- Las esperanzas de un pronto recorte de los tipos se vieron contrarrestadas por el tono cauteloso de los funcionarios de la Fed.

El USD/THB siguió perdiendo terreno el viernes a pesar del tono cauteloso que se observó en las últimas palabras de los funcionarios de la Reserva Federal (Fed).

Los datos económicos estadounidenses publicados a lo largo de la semana revelaron indicios de una posible desaceleración económica. Los indicadores en cuestión incluyeron el Índice de Precios al Consumo (IPC) de abril y las cifras de ventas minoristas, así como el aumento de las solicitudes semanales de subsidio por desempleo, todo lo cual empujó momentáneamente al Dólar estadounidense a una espiral de presión vendedora. Sin embargo, el Dólar recuperó tracción cuando los funcionarios de la Fed, entre ellos el presidente de la Fed de Atlanta, Raphael Bostic, y su homóloga de la Fed de Cleveland, Loretta Mester, tranquilizaron a los mercados sobre su satisfacción con el desarrollo del escenario de inflación y su conformidad con la actual política monetaria, expresando que necesitan más confianza para empezar a recortar. Sin embargo, si los datos siguen siendo insuficientes, el USD podría registrar nuevas pérdidas.

Análisis técnico del USD/THB

El RSI diario para el par revela una tendencia hacia territorio negativo y se acercó a condiciones de sobreventa. Simultáneamente, el histograma de la divergencia de la media móvil (MACD) presenta barras rojas planas, señalando un impulso negativo sin que se espere un cambio sustancial para la sesión.

Gráfico diario del USD/THB

El USD/THB se encuentra por debajo de su media móvil simple (SMA) de 20 días. Esto indica una sólida señal de sentimiento bajista inherente a corto plazo. Independientemente de la visión pesimista a corto plazo, la capacidad del par para mantenerse por encima de sus SMA de 100 y 200 días sigue siendo esencial para mantener intacta la tendencia positiva a largo plazo.

- El Peso mexicano sube con fuerza y el par USD/MXN supera el mínimo de 2023 de 16.62.

- Los comentarios de la subgobernadora de Banxico, Irene Espinosa, sobre la bajada de tipos apoyan la subida del peso.

- Los datos de inflación de EE.UU. disparan las especulaciones sobre un recorte de tipos de la Fed, con los mercados de futuros indicando una reducción de 41 puntos básicos a finales de año.

El Peso mexicano continúa registrando ganancias frente al Dólar estadounidense, refrescando su máximo de cuatro semanas, mientras el rally continúa. En una entrevista, la subgobernadora del Banco de México (Banxico), Irene Espinosa, se mostró muy optimista, lo que impulsó a la moneda mexicana. Por su parte, los datos de la inflación estadounidense publicados durante la semana fueron mixtos, aunque reavivaron las especulaciones de que la Reserva Federal (Fed) bajaría los tipos de interés en septiembre. El USD/MXN cotiza en 16.61, por debajo del mínimo de 2023 de 16.62.

En la agenda económica de México destacó la intervención del subgobernador de Banxico, Espinosa, quien dijo que el recorte de tasas de marzo fue prematuro y retrasaría la convergencia de la inflación a la meta del banco: "Se redujo la restricción monetaria que era necesaria para mantener la convergencia (de la inflación a la meta) en el horizonte que habíamos planeado", dijo Espinosa.

Mientras tanto, la inflación estadounidense reanudó su tendencia a la baja tras estancarse durante seis meses, según la Oficina de Estadísticas Laborales de Estados Unidos (BLS). El Índice de Precios al Consumo (IPC) subyacente bajó del 3.8% al 3.6% anual en abril, aliviando la presión sobre la Fed.

Tras conocerse estos datos, las acciones estadounidenses alcanzaron nuevos máximos históricos, mientras que el Dólar cayó con fuerza, siguiendo la senda de los rendimientos del Tesoro estadounidense. Según el contrato de futuros sobre los tipos de los fondos federales de diciembre de 2024, las expectativas de que la Fed bajara los tipos saltaron de 36 puntos básicos (pb) a 41 pb hacia finales de año.

Los datos de la herramienta FedWatch de CME muestran que las probabilidades de un recorte de tipos de 25 pb en la reunión de septiembre se mantienen en el 83%, por debajo del 87% del jueves.

Según Justyna Zabinska-La Monica, directora de indicadores del ciclo económico de The Conference Board, "el nuevo descenso del índice económico adelantado de EE.UU. confirma que se avecinan unas condiciones económicas más débiles".

Resumen diario de los mercados: El Peso mexicano repunta ante la postura agresiva de Espinosa

- Banxico empieza a dividirse entre sus miembros. La gobernadora Victoria Rodríguez Ceja dijo el lunes que el banco discutiría bajar los tipos en la próxima reunión del 29 de junio. La vicegobernadora Espinosa comentó que bajar los tipos en marzo podría haber retrasado dos trimestres la convergencia de la inflación hacia el objetivo del banco central.

- En la agenda económica de México se publicarán las ventas minoristas el 20 de mayo, seguidas del Producto Interior Bruto (PIB), las cifras de inflación y las actas de Banxico el 23 de mayo.

- Los datos de abril muestran que la inflación general de México se está desacelerando. Sin embargo, los precios subyacentes están cayendo. Esto ha llevado a Banxico a revisar sus previsiones de inflación, y se espera que el banco alcance su objetivo del 3% hacia el último trimestre de 2025, más tarde que las estimaciones de marzo para el segundo trimestre de 2025. Se prevé que la inflación subyacente alcance el 3% en el segundo trimestre de 2025.

- El índice adelantado del BC disminuyó un 0.6% en abril, hasta 101.8 (2016=100), tras disminuir un 0.3% en marzo. En el periodo de seis meses comprendido entre octubre de 2023 y abril de 2024, el índice LEI se contrajo un 1.9%, un descenso menor que el del 3.5% registrado en los seis meses anteriores.

- El mercado laboral estadounidense sigue ralentizándose tras el informe de Nóminas no Agrícolas de abril. Esto, junto con los dos últimos informes de solicitudes iniciales de subsidio de desempleo, sugiere que el mercado laboral se está enfriando, lo que ayuda a la Fed a frenar la inflación.

- Los inversores se han mostrado optimistas ante la posibilidad de que la Fed recorte los tipos este año, después de que los datos de inflación de EE.UU. mostraran que se está reanudando la tendencia a la baja, mientras que las ventas minoristas se mantuvieron sin cambios.

- El presidente de la Fed de Richmond, Thomas Barkin, declaró que la inflación está bajando, pero que "llevará más tiempo" alcanzar el objetivo de la Fed.

Análisis técnico: El Peso mexicano sube con fuerza mientras el USD/MXN cae por debajo del mínimo de 2023

La tendencia bajista del USD/MXN continúa a pesar de que los compradores empujaron al tipo de cambio más allá de cerca de la media móvil simple (SMA) de 50 días cerca de 16.77. Momentum favorece a los tenedores del Peso Mexicano ya que el Índice de Fuerza Relativa (RSI) permanece en territorio bajista, apuntando a la baja.

Si el USD/MXN extiende sus pérdidas por debajo de la cifra psicológica de 16,50, esto podría abrir la puerta para poner a prueba el mínimo actual del año hasta la fecha de 16.25.

Por el contrario, si los compradores recuperan la SMA de 50 días en 16.78, podría exacerbar un repunte hacia la SMA de 100 días en 16.92. Una vez superado, la siguiente zona de oferta sería el nivel psicológico de 17.00. En ese caso, la siguiente parada sería la SMA de 200 días en 17.17.

Banxico FAQs

El Banco de México, también conocido como Banxico, es el banco central del país. Su misión es preservar el valor de la moneda de México, el Peso mexicano (MXN), y fijar la política monetaria. Para ello, su principal objetivo es mantener una inflación baja y estable dentro de los niveles objetivo (en o cerca de su objetivo del 3%, el punto medio de una banda de tolerancia de entre el 2% y el 4%).

La principal herramienta del Banxico para orientar la política monetaria es la fijación de tasas de interés. Cuando la inflación esté por encima del objetivo, el banco intentará controlarla aumentando las tasas, encareciendo el endeudamiento de dinero para los hogares y las empresas y enfriando así la economía. Las tasas de interés más altas son generalmente positivas para el Peso mexicano (MXN), ya que generan mayores rendimientos, lo que convierte al país en un lugar más atractivo para los inversores. Por el contrario, tasas de interés más bajas tienden a debilitar al MXN. El diferencial de tasas con el Dólar, o cómo se espera que Banxico fije las tasas de interés en comparación con la Reserva Federal (Fed) de Estados Unidos, es un factor clave.

Banxico se reúne ocho veces al año y su política monetaria está muy influenciada por las decisiones de la Reserva Federal estadounidense (Fed). Por lo tanto, el comité de toma de decisiones del banco central suele reunirse una semana después que la Reserva Federal. Al hacerlo, Banxico reacciona y en ocasiones anticipa las medidas de política monetaria fijadas por la Reserva Federal. Por ejemplo, después de la pandemia de Covid-19, antes de que la Fed subiera las tasas, Banxico lo hizo primero en un intento de disminuir las posibilidades de una depreciación sustancial del Peso mexicano (MXN) y evitar salidas de capital que pudieran desestabilizar al país.

- El Dow Jones sube modestamente, pero sigue ligeramente por debajo de sus recientes máximos históricos.

- Las ganancias récord de las acciones por las esperanzas de recortes de tipos podrían ser efímeras.

- La política monetaria sigue siendo el principal foco de atención de los mercados.

El índice Dow Jones de Industriales (DJIA) se encuentra en la parte alta de la tabla, mientras los mercados cierran una agitada semana de negociación en la que las esperanzas de recortes de tipos volvieron al primer plano después de que la inflación del Índice de Precios al Consumo (IPC) de EE.UU. se redujera a mínimos de tres meses. El descenso de la inflación provocó un repunte del apetito por el riesgo que llevó al Dow Jones a superar el nivel de los 40.000 puntos el jueves, mientras los inversores depositan sus esperanzas y sueños en que la Reserva Federal (Fed) aplique al menos dos recortes de tipos antes de fin de año.

A pesar de que los datos de inflación de esta semana se han suavizado, los responsables de la Fed han rebajado sistemáticamente las expectativas del mercado, que siguen siendo elevadas. Michelle Bowman, miembro de la Junta de Gobernadores de la Fed, llegó a los mercados a última hora de la sesión del viernes con comentarios cautelosos en los que destacaba que el progreso de la inflación en 2024 no ha sido tan bueno como muchos esperaban. Bowman, también considera que la inflación sigue siendo más alta de lo que esperan los mercados, destacando que no se descartan nuevas subidas de tipos si las presiones inflacionistas vuelven a aparecer en los datos.

Noticias del Dow Jones

A pesar de las cifras récord de los principales índices estadounidenses, los analistas han empezado a advertir de que la subida récord de la renta variable podría provocar volatilidad a corto plazo. Según Christopher Harvey, analista de Wells Fargo, citado por CNBC Markets, los inversores deberían esperar cierta agitación en los mercados, ya que la actual narrativa inversora de malas noticias (relajación de las condiciones económicas) que significan buenas noticias (recortes de tipos) podría empezar a deshacerse.

Algo menos de la mitad de los 30 valores que cotizan en el Dow Jones bajan el viernes, pero las pérdidas son escasas, con el líder de pérdidas Intel Corp. (INTC) bajando un -1,11% a 31,68 $ por acción. Walmart Inc. (WMT), JPMorgan Chase & CO. (JPM) y Caterpillar Inc. (CAT) subieron alrededor de un 1% en el día.

Perspectivas técnicas del Dow Jones

El índice industrial Dow Jones está cotizando a la baja en la zona de los 40.000,00 el viernes, tras el récord de subidas del jueves, pero los retrocesos siguen siendo limitados y el índice principal se acerca a los 39.900,00. El máximo histórico alcanzado por el Dow Jones esta semana (40.042,54) sigue estando cerca, y se prevé un suelo técnico por encima de 39.800,00.

El Dow Jones ha subido más de un 1% en la semana, y un cierre alcista el viernes significaría que el índice ha ganado terreno en todas menos dos de las últimas 12 jornadas bursátiles consecutivas. Los alcistas mantienen firmemente el control con el DJIA cotizando muy por encima de la media móvil exponencial (EMA) de 200 días en 37.067,12.

Dow Jones gráfico de cinco minutos

Gráfico diario del Dow Jones

Preguntas frecuentes sobre el Dow Jones

¿Qué es el Dow Jones?

El Dow Jones Industrial Average, uno de los índices bursátiles más antiguos del mundo, se compone de los 30 valores más negociados en Estados Unidos. El índice está ponderado por el precio en lugar de por la capitalización. Se calcula sumando los precios de los valores que lo componen y dividiéndolos por un factor, actualmente 0.152. El índice fue fundado por Charles Dow, fundador también del Wall Street Journal. En los últimos años ha sido criticado por no ser suficientemente representativo, ya que sólo sigue a 30 empresas, a diferencia de índices más amplios como el S& P 500.

¿Qué factores influyen en el índice Dow Jones?

Son muchos los factores que impulsan el índice Dow Jones Industrial Average (DJIA). El principal es el rendimiento agregado de las empresas que lo componen, revelado en los informes trimestrales de beneficios empresariales. Los datos macroeconómicos estadounidenses y mundiales también contribuyen, ya que influyen en la confianza de los inversores. El nivel de los tipos de interés, fijado por la Reserva Federal (Fed), también influye en el DJIA, ya que afecta al coste del crédito, del que dependen en gran medida muchas empresas. Por lo tanto, la inflación puede ser un factor determinante, así como otros parámetros que influyen en las decisiones de la Reserva Federal.

¿Qué es la teoría de Dow?

La Teoría de Dow es un método para identificar la tendencia principal del mercado bursátil desarrollado por Charles Dow. Un paso clave es comparar la dirección del Dow Jones Industrial Average (DJIA) y el Dow Jones Transportation Average(DJTA) y sólo seguir las tendencias en las que ambos se mueven en la misma dirección. El volumen es un criterio de confirmación. La teoría utiliza elementos del análisis de máximos y mínimos. La teoría de Dow plantea tres fases de la tendencia: acumulación, cuando el dinero inteligente empieza a comprar o vender; participación del público, cuando el público en general se une a la tendencia; y distribución, cuando el dinero inteligente abandona la tendencia.

¿Cómo puedo operar con el DJIA?

Hay varias formas de operar con el DJIA. Una de ellas es utilizar ETF que permiten a los inversores negociar el DJIA como un único valor, en lugar de tener que comprar acciones de las 30 empresas que lo componen. Un ejemplo destacado es el SPDR Dow Jones Industrial Average ETF (DIA). Los contratos de futuros sobre el DJIA permiten a los operadores especular sobre el valor futuro del índice y las opciones proporcionan el derecho, pero no la obligación, de comprar o vender el índice a un precio predeterminado en el futuro. Los fondos de inversión permiten a los inversores comprar una parte de una cartera diversificada de valores del DJIA, lo que proporciona una exposición al índice global.

- El Dólar canadiense se toma una pausa en medio de un viernes de mercados tranquilos.

- Canadá se prepara para un largo fin de semana y volverá el martes con la inflación del IPC.

- El discurso de la Fed dominará mientras los inversores esperan señales de recortes de tipos de la Fed.

El Dólar canadiense (CAD) opera lateralizado en un viernes de baja volatilidad, manteniéndose cerca del rango medio. Los operadores del CAD se preparan para el fin de semana largo, después de una semana agitada en la que los mercados más amplios aumentaron las expectativas de recortes de tipos por parte de la Reserva Federal (Fed) después de que el crecimiento de la inflación del Índice de Precios al Consumo (IPC) de EE.UU. se redujera a mínimos de tres meses en abril.

Canadá publicará su última actualización del IPC el próximo martes, y las instituciones canadienses permanecerán cerradas el lunes con motivo del Día de la Victoria. El discurso de la Fed seguirá dominando los titulares, ya que los mercados buscan indicios de recortes de tipos ante unas cifras de inflación cada vez más bajas que siguen acercándose al rango objetivo del 2% de la Fed.

Resumen diario de los mercados: El Dólar canadiense se mantiene plano mientras los mercados entran en modo fin de semana

- La inversión extranjera de cartera en Canadá aumentó en 14.370 millones de dólares en marzo, muy por encima de la previsión de 3.510 millones de dólares y eliminando el descenso de 4.280 millones de dólares del mes anterior, que se revisó al alza desde los 8.780 millones de dólares.

- La inflación del IPC estadounidense se enfrió esta semana, lo que inclinó aún más a los mercados hacia la esperanza de un recorte de tipos.

- La herramienta FedWatch de CME muestra que los operadores de tipos están valorando en casi un 70% las probabilidades de un recorte de al menos un cuarto de punto en septiembre.

- La semana que viene habrá muchas comparecencias de funcionarios de la Fed en la Conferencia de Mercados Financieros organizada por el Banco de la Reserva Federal de Atlanta.

- La semana que viene se publicarán las actas de la última reunión del Comité Federal de Mercado Abierto (FOMC), y los inversores estarán atentos a cualquier indicio de un lenguaje demasiado moderado en las deliberaciones de la Fed.

PRECIOS Dólar Canadiense Hoy

La siguiente tabla muestra el cambio porcentual del Dólar Canadiense (CAD) contra las divisas listadas hoy. El Dólar Canadiense fue la moneda más fuerte frente al Franco Suizo.

| USD | EUR | GBP | JPY | CAD | AUD | NZD | CHF | |

|---|---|---|---|---|---|---|---|---|

| USD | -0.05% | -0.30% | 0.12% | -0.07% | -0.21% | -0.23% | 0.16% | |

| EUR | 0.05% | -0.25% | 0.19% | -0.01% | -0.13% | -0.16% | 0.22% | |

| GBP | 0.30% | 0.25% | 0.44% | 0.26% | 0.12% | 0.08% | 0.46% | |

| JPY | -0.12% | -0.19% | -0.44% | -0.21% | -0.33% | -0.37% | 0.04% | |

| CAD | 0.07% | 0.00% | -0.26% | 0.21% | -0.13% | -0.15% | 0.24% | |

| AUD | 0.21% | 0.13% | -0.12% | 0.33% | 0.13% | -0.03% | 0.35% | |

| NZD | 0.23% | 0.16% | -0.08% | 0.37% | 0.15% | 0.03% | 0.41% | |

| CHF | -0.16% | -0.22% | -0.46% | -0.04% | -0.24% | -0.35% | -0.41% |

El mapa de calor muestra las variaciones porcentuales de las principales divisas entre sí. La divisa base se elige en la columna de la izquierda, mientras que la divisa cotizada se elige en la fila superior. Por ejemplo, si elige el Dólar canadiense en la columna de la izquierda y se desplaza por la línea horizontal hasta el Dólar estadounidense, la variación porcentual que aparece en el recuadro representará CAD (base)/USD (cotización).

Análisis técnico: Dólar canadiense en una sesión tranquila del viernes

El Dólar Canadiense (CAD) se mantiene en territorio conocido el viernes, cotizando dentro de un cuarto de punto porcentual en todo el tablero. El CAD ha ganado alrededor de un cuarto de punto porcentual contra el franco suizo (CHF) y ha bajado alrededor de un cuarto de punto porcentual contra la libra esterlina (GBP).

El USD/CAD está pujando con firmeza dentro de los niveles técnicos recientes, con un comercio intradía atascado en un nivel conocido de soporte y resistencia en 1.3640. La acción del precio permanece inmovilizada por debajo de la media móvil exponencial (EMA) de 200 horas en 1.364.

Gráfico horario del USD/CAD

Gráfico diario del USD/CAD

Preguntas frecuentes sobre el Dólar canadiense

¿Qué factores determinan la cotización del Dólar canadiense?

Los factores clave que determinan la cotización del Dólar canadiense (CAD) son el nivel de los tipos de interés fijados por el Banco de Canadá (BoC), el precio del petróleo, el principal producto de exportación de Canadá, la salud de su economía, la inflación y la balanza comercial, que es la diferencia entre el valor de las exportaciones canadienses y el de sus importaciones. Otros factores son la confianza de los mercados, es decir, si los inversores apuestan por activos más arriesgados (risk-on) o buscan activos seguros (risk-off), siendo el risk-on positivo para el CAD. Como su mayor socio comercial, la salud de la economía estadounidense también es un factor clave que influye en el Dólar canadiense.

¿Cómo afectan al Dólar canadiense las decisiones del Banco de Canadá?

El Banco de Canadá (BoC) ejerce una influencia significativa sobre el Dólar canadiense al fijar el nivel de los tipos de interés que los bancos pueden prestarse entre sí. Esto influye en el nivel de los tipos de interés para todo el mundo. El principal objetivo del BoC es mantener la inflación entre el 1% y el 3% ajustando los tipos de interés al alza o a la baja. Unos tipos de interés relativamente altos suelen ser positivos para el CAD. El Banco de Canadá también puede utilizar la relajación cuantitativa y el endurecimiento para influir en las condiciones crediticias, siendo la primera negativa para el CAD y la segunda positiva para el CAD.

¿Cómo afecta el precio del petróleo al Dólar canadiense?

El precio del petróleo es un factor clave que influye en el valor del Dólar canadiense. El petróleo es la mayor exportación de Canadá, por lo que el precio del petróleo tiende a tener un impacto inmediato en el valor del CAD. Generalmente, si el precio del petróleo sube, el CAD también sube, ya que aumenta la demanda agregada de la divisa. Lo contrario ocurre si el precio del petróleo baja. Los precios más altos del petróleo también tienden a dar lugar a una mayor probabilidad de una balanza comercial positiva, lo que también apoya al CAD.

¿Cómo influyen los datos de inflación en el valor del Dólar canadiense?

Aunque tradicionalmente siempre se ha considerado que la inflación es un factor negativo para una moneda, ya que reduce el valor del dinero, en realidad ha ocurrido lo contrario en los tiempos modernos, con la relajación de los controles de capital transfronterizos. Una inflación más alta suele llevar a los bancos centrales a subir los tipos de interés, lo que atrae más entradas de capital de inversores mundiales que buscan un lugar lucrativo donde guardar su dinero. Esto aumenta la demanda de la moneda local, que en el caso de Canadá es el Dólar canadiense.

¿Cómo influyen los datos económicos en el valor del Dólar canadiense?

Los datos macroeconómicos publicados miden la salud de la economía y pueden tener un impacto en el Dólar canadiense. Indicadores como el PIB, los PMI manufactureros y de servicios, el empleo y las encuestas de confianza del consumidor pueden influir en la dirección del CAD. Una economía fuerte es buena para el Dólar canadiense. No sólo atrae más inversión extranjera, sino que puede animar al Banco de Canadá a subir los tipos de interés, lo que se traduce en una moneda más fuerte. Sin embargo, si los datos económicos son débiles, es probable que el CAD caiga.

El Gobernador de la Reserva Federal (Fed), Christopher Waller, pronunció el viernes un discurso preparado en la 44ª Reunión Plenaria del Comité Técnico 68 de Servicios Financieros de la Organización Internacional de Normalización, pero se abstuvo de comentar la política monetaria o las perspectivas económicas.

"A medida que nos adentramos en la última oleada de innovación tecnológica en materia de pagos, la dinámica fundamental de los sistemas de pago y el papel de las normas técnicas no son nuevos", afirmó Waller, "pero el ritmo del cambio es mucho más rápido ahora que en la década de 1910, cuando se utilizaban cheques de pape". "La colaboración entre una amplia gama de partes interesadas privadas y públicas puede ayudar a establecer normas para integrar las nuevas tecnologías en el sistema de pagos."

Precios del Dólar estadounidense esta semana

La siguiente tabla muestra la variación porcentual del Dólar estadounidense (USD) frente a las principales divisas cotizadas esta semana. El Dólar estadounidense fue la divisa más débil frente al Dólar neozelandés.

| USD | EUR | GBP | JPY | CAD | AUD | NZD | CHF | |

|---|---|---|---|---|---|---|---|---|

| USD | -0.95% | -1.37% | -0.20% | -0.49% | -1.29% | -1.74% | 0.10% | |

| EUR | 0.95% | -0.47% | 0.74% | 0.44% | -0.38% | -0.82% | 1.03% | |

| GBP | 1.37% | 0.47% | 1.14% | 0.91% | 0.10% | -0.34% | 1.51% | |

| JPY | 0.20% | -0.74% | -1.14% | -0.32% | -1.06% | -1.60% | 0.33% | |

| CAD | 0.49% | -0.44% | -0.91% | 0.32% | -0.78% | -1.26% | 0.51% | |

| AUD | 1.29% | 0.38% | -0.10% | 1.06% | 0.78% | -0.54% | 1.42% | |

| NZD | 1.74% | 0.82% | 0.34% | 1.60% | 1.26% | 0.54% | 1.86% | |

| CHF | -0.10% | -1.03% | -1.51% | -0.33% | -0.51% | -1.42% | -1.86% |

El mapa de calor muestra las variaciones porcentuales de las principales divisas entre sí. La divisa base se elige en la columna de la izquierda, mientras que la divisa cotizada se elige en la fila superior. Por ejemplo, si elige el Dólar estadounidense en la columna de la izquierda y se desplaza por la línea horizontal hasta el Yen japonés, el cambio porcentual que aparece en el recuadro representará USD (base)/JPY (cotización).

La Fed FAQs

La política monetaria de Estados Unidos está dirigida por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de los precios y fomentar el pleno empleo. Su principal herramienta para lograr estos objetivos es ajustar los tipos de interés. Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Reserva Federal, ésta sube los tipos de interés, incrementando los costes de los préstamos en toda la economía. Esto se traduce en un fortalecimiento del Dólar estadounidense (USD), ya que hace de Estados Unidos un lugar más atractivo para que los inversores internacionales coloquen su dinero. Cuando la inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Reserva Federal puede bajar los tipos de interés para fomentar el endeudamiento, lo que pesa sobre el billete verde.

La Reserva Federal (Fed) celebra ocho reuniones al año, en las que el Comité Federal de Mercado Abierto (FOMC) evalúa la situación económica y toma decisiones de política monetaria. El FOMC está formado por doce funcionarios de la Reserva Federal: los siete miembros del Consejo de Gobernadores, el presidente del Banco de la Reserva Federal de Nueva York y cuatro de los once presidentes de los bancos regionales de la Reserva, que ejercen sus cargos durante un año de forma rotatoria.

En situaciones extremas, la Reserva Federal puede recurrir a una política denominada Quantitative Easing (QE). El QE es el proceso por el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Es una medida de política no estándar utilizada durante las crisis o cuando la inflación es extremadamente baja. Fue el arma elegida por la Fed durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos de alta calidad de instituciones financieras. El QE suele debilitar al Dólar estadounidense.

El endurecimiento cuantitativo (QT) es el proceso inverso a la QE, por el que la Reserva Federal deja de comprar bonos a instituciones financieras y no reinvierte el capital de los bonos que tiene en cartera que vencen, para comprar nuevos bonos. Suele ser positivo para el valor del Dólar estadounidense.

- La cautela de los funcionarios de la Fed y el sólido crecimiento del segundo trimestre limitan las caídas del Dólar.

- Los mercados siguen apostando por que el ciclo de relajación comience en septiembre.

- Si los datos siguen siendo insuficientes, la Fed podría plantearse un recorte de tipos en julio.

El Índice del Dólar estadounidense (DXY) cotiza actualmente a 104.50, manteniendo una postura neutral. El fuerte crecimiento general del segundo trimestre, respaldado por la postura cautelosa de la Reserva Federal (Fed), ha ofrecido ligeras ganancias al Dólar estadounidense al final de la semana.

A pesar de algunos signos de debilidad, la economía estadounidense sigue mostrando un crecimiento sólido en el segundo trimestre en general, lo que influye directamente en la postura cautelosa adoptada por los funcionarios de la Fed. Esta reticencia a aplicar recortes de tipos parece mantener a flote al Dólar y limitar las caídas.

Resumen dairio de los movimientos del mercado: El DXY se mantiene neutral antes del fin de semana, la Fed mantiene la cautela

- Las cifras de abril del Índice de Precios al Consumo (IPC) y de las ventas minoristas, además del aumento semanal de las solicitudes iniciales de subsidio por desempleo, provocaron una pérdida de valor del Dólar estadounidense a principios de esta semana.

- Raphael Bostic, presidente de la Fed de Atlanta, habla positivamente de la progresión de la inflación en abril, pero declara que la Fed no está preparada para bajar el tipo de interés oficial.

- Loretta Mester, presidenta de la Fed de Cleveland, considera que el posicionamiento de la política monetaria se ajusta a la revisión de los datos. Thomas Barking, de la Fed de Richmond, cree que las tasas de inflación actuales aún tienen objetivos que cumplir.

- Según la herramienta FedWatch de CME, los mercados apuestan por una mayor probabilidad de que el primer recorte se produzca en septiembre.

Análisis técnico del DXY: Las perspectivas del DXY siguen siendo negativas a pesar del aplanamiento de los indicadores

Los indicadores gráficos diarios muestran señales de incertidumbre. A pesar de que el RSI se mantiene plano en territorio negativo, no avala del todo la presencia de un sólido impulso vendedor. Del mismo modo, la divergencia de convergencia de medias móviles (MACD) está plana con barras rojas, lo que indica una posible pausa en la agresiva tendencia bajista.

En el lado opuesto, las medias móviles simples (SMA) pintan un panorama contrastado. El DXY, tras haber sufrido una caída y haber rebotado posteriormente en la SMA de 100 días, permanece por debajo de la SMA de 20 días. Esto sugiere que los osos han estado aguantando temporalmente. Sin embargo, la permanencia por encima de las SMA de 100 y 200 días indica que los alcistas no están totalmente fuera de juego.

El Dólar siguió perdiendo terreno y cayó a mínimos de varias semanas ante las crecientes expectativas de recortes de los tipos de interés por parte de la Fed, una opinión que se vio reforzada por los datos más bajos del IPC estadounidense de abril

El Dólar se mantuvo a la baja y arrastró al Índice Dólar (DXY) a la zona de 104.00 en medio de un movimiento igualmente bajista de los rendimientos estadounidenses. El 22 de mayo se publicarán las solicitudes semanales de hipotecas, las ventas de viviendas existentes y las actas del FOMC. El 23 de mayo se publicarán las solicitudes iniciales de subsidio de desempleo, el índice de actividad nacional de la Fed de Chicago, las ventas de viviendas nuevas y los índices PMI manufactureros y de servicios, mientras que el 24 de mayo se publicarán los pedidos de bienes duraderos y el sentimiento del consumidor de Michigan.

El EUR/USD mantiene su tendencia alcista, avanzando por quinta semana consecutiva y coqueteando con la barrera clave de 1.0900. El 20 de mayo se publicarán los precios de producción alemanes, mientras que el 21 de mayo se espera la balanza comercial de la UEM. El 23 de mayo se publicarán los PMI manufactureros y de servicios avanzados de Alemania y el bloque del euro, así como el indicador preliminar de confianza de los consumidores de la Eurozona. El 24 de mayo se conocerá la tasa final de crecimiento del PIB del 1er trimestre en Alemania.

El par GBP/USD extendió su marcha hacia el norte más allá de la marca de 1.2700 por primera vez desde mediados de marzo. En la agenda del Reino Unido, el 21 de mayo se publicarán los pedidos de tendencias industriales del CBI, y el 22 de mayo la tasa de inflación y el endeudamiento neto del sector público. El 23 de mayo se publicarán los PMI manufactureros y de servicios preliminares, mientras que el 24 de mayo se publicarán las ventas minoristas y la confianza del consumidor GfK.

El par USD/JPY cotizó con altibajos y terminó la semana con pérdidas modestas en torno a los 155.50 puntos. El 20 de mayo se publicará el índice de la industria terciaria, mientras que el 22 de mayo se darán a conocer el índice Reuters Tankan, la balanza comercial y los pedidos de maquinaria. El 23 de mayo se publicarán los datos semanales sobre la inversión extranjera en bonos y los PMI manufactureros y de servicios preliminares de los bancos Jibun. La tasa de inflación cerrará la semana el 24 de mayo.

El AUD/USD reanudó la tendencia alcista y cerró la semana con notables ganancias, logrando superar finalmente la barrera clave de 0.6700. El 21 de mayo se publicarán el índice Westpac de confianza del consumidor y las actas del RBA. El 23 de mayo se esperan los PMI manufactureros y de servicios preliminares de Judo Bank, así como las expectativas de inflación de los consumidores.

Anticipando Perspectivas Económicas: Voces en el horizonte

- Powell de la Fed habla el 19 de mayo.

- Bostic, Barr, Waller y Jefferson, de la Fed, hablarán el 20 de mayo, junto con Broadbent, del BoE.

- Bostic, Barkin, Williams, Waller y Barr, de la Fed, intervendrán el 21 de mayo. También intervendrán Lagarde, del BCE, Bailey, del BoE, y Yellen, Secretaria del Tesoro estadounidense.

- Bostic, Collins y Mester, de la Fed, hablarán el 22 de mayo, secundados por Breeden, del BoE.

- Bostic, de la Fed, y Pill, del BoE, hablarán el 23 de mayo.

- Waller, de la Fed, y Jordan, del SNB, intervendrán el 24 de mayo.

Bancos centrales: Próximas reuniones para definir la política monetaria

- El PBoC celebra su reunión el 20 de mayo.

- El Banco Central de Hungría se reúne el 21 de mayo.

- El Banco de Indonesia (BI) se reunirá el 22 de mayo junto con el RBNZ.

- El Banco de Corea (BoK) y el CBTR se reúnen el 23 de mayo.

- El GBP/USD invirtió las pérdidas del jueves y alcanzó un nuevo máximo semanal.

- La perspectiva técnica muestra una ruptura de la DMA de 100 y la resistencia clave en 1.2631/34.

- Los compradores apuntan a 1.2803 y el máximo anual en 1.2894, mientras que una caída por debajo de 1.2630 podría exponer 1.2500 y la DMA de 200 en 1.2539.

La libra esterlina ganó un 0.21% frente al Dólar estadounidense, aunque el aumento de los rendimientos del Tesoro estadounidense no sirvió para apuntalar al USD. En el momento de escribir estas líneas, el par GBP/USD cotiza en 1.2703 tras rebotar en un mínimo diario de 1.2644.

Análisis del precio del GBP/USD: Perspectiva técnica

El par GBP/USD ha superado con decisión la confluencia de la media móvil de 100 días (DMA) y el máximo del 3 de mayo en 1.2631/34, lo que exacerbó el repunte hacia la zona de 1.2690. Sin embargo, sigue lejos de recuperar el nivel psicológico de 1.2700, lo que, una vez hecho, allanaría el camino para desafiar el máximo anual.

Si los compradores consiguen recuperar 1.2700, los siguientes niveles clave a tener en cuenta serían el máximo del 21 de marzo en 1.2803, seguido del máximo anual en 1.2894.

Por el contrario, los vendedores tendrían la sartén por el mango si el GBP/USD cayera por debajo de 1.2630. Eso expondría inmediatamente a 1.2500, con la DMA de 200 a continuación en 1.2539.

GBP/USD Acción del precio - Gráfico diario

Precios de la Libra Esterlina hoy

La siguiente tabla muestra el cambio porcentual de la libra esterlina (GBP) contra las divisas listadas hoy. La libra esterlina fue la moneda más fuerte frente al franco suizo.

| USD | EUR | GBP | JPY | CAD | AUD | NZD | CHF | |

|---|---|---|---|---|---|---|---|---|

| USD | -0.07% | -0.24% | -0.06% | -0.11% | -0.18% | -0.19% | 0.07% | |

| EUR | 0.07% | -0.17% | 0.05% | -0.03% | -0.09% | -0.09% | 0.16% | |

| GBP | 0.24% | 0.17% | 0.22% | 0.15% | 0.08% | 0.06% | 0.32% | |

| JPY | 0.06% | -0.05% | -0.22% | -0.09% | -0.14% | -0.17% | 0.11% | |

| CAD | 0.11% | 0.03% | -0.15% | 0.09% | -0.06% | -0.07% | 0.19% | |

| AUD | 0.18% | 0.09% | -0.08% | 0.14% | 0.06% | -0.01% | 0.25% | |

| NZD | 0.19% | 0.09% | -0.06% | 0.17% | 0.07% | 0.01% | 0.27% | |

| CHF | -0.07% | -0.16% | -0.32% | -0.11% | -0.19% | -0.25% | -0.27% |

El mapa de calor muestra las variaciones porcentuales de las principales divisas entre sí. La divisa base se elige en la columna de la izquierda, mientras que la divisa cotizada se elige en la fila superior. Por ejemplo, si elige la libra esterlina de la columna de la izquierda y se desplaza por la línea horizontal hasta el Dólar estadounidense, el cambio porcentual que aparece en el recuadro representará GBP (base)/USD (cotización).

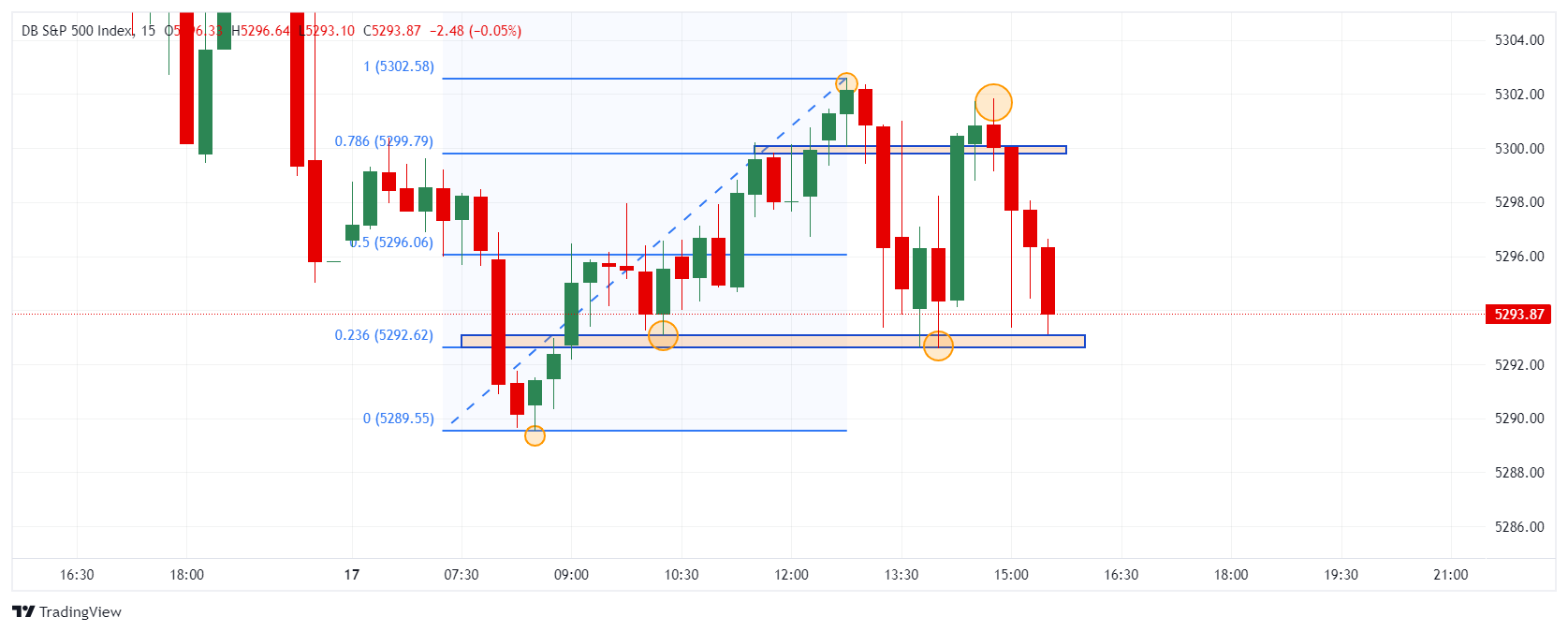

- El S&P 500 cierra la semana con una subida de más de 80 puntos.

- El resultado del IPC publicado el 15 de mayo ha impulsado la subida del índice.

El S&P 500 inició la sesión europea marcando un mínimo en 5.289 puntos, encontrando compradores y llevando el mercado a un máximo en 5.302. Los inversores han decidido hacer una pausa, reflejada en un rango operativo de 10 puntos, en medio de una semana saturada de datos económicos y declaraciones de miembros de la Fed.

La semana concluye con los discursos de Christopher Waller, Neel Kashkari y Mary C. Daly

Christopher Waller, miembro de la Junta de Gobernadores de la Reserva Federal y Neel Kashkari, presidente de la Reserva Federal de Minneapolis no han dicho nada relevante en relación a la política monetaria en el corto plazo. En espera del discurso de Mary C. Daly, el foco estará en las Minutas del FOMC que se publicarán el próximo 22 de mayo.

Niveles técnicos en el S&P 500

El S&P 500 ha establecido un soporte en el corto plazo en 5.292, en convergencia con el 23.6% de retroceso de Fibonacci. El siguiente soporte se encuentra en 5.290, dado por el mínimo de la sesión europea del día de hoy. La resistencia más cercana está en 5.300, dado por el retroceso al 78.6% de Fibonacci. Actualmente, el S&P 500 cotiza en 5.294 puntos, marginalmente bajista.

Gráfico de 15 minutos S&P 500

- El cobre ha encontrado compradores en 4.81 $ desde la sesión del 16 de mayo y se prepara para retomar la tendencia alcista de mediano plazo.

- China emitirá bonos a largo plazo para estimular sectores clave de su economía.

El precio del cobre ha iniciado la sesión europea estableciendo un mínimo en 4.81 $ encontrando compradores que han llevado el precio de la materia prima a un máximo en 4.96 $

El gobierno chino inicia la emisión de bonos especiales por un valor de 138.000 millones de dólares

El plan económico de China consiste en la emisión de bonos ultra largos por un monto de 300.000 millones de yuanes a 20 años, 600.000 millones de yuanes a 30 años y 100.000 millones de yuanes a 50 años. Estas medidas pretenden hacer frente la falta de crédito en la economía, estimular el sector inmobiliario, aumentar la infraestructura y por lo tanto incrementar la demanda de materias primas y para la construcción, incluido el cobre.

Niveles técnicos en el precio del cobre

El soporte más cercano lo observamos en 4.81 $, con base en los puntos pivote formados en la sesión del 16 de mayo. El segundo soporte lo encontramos en 4.78 $, mínimo de la sesión del 15 de mayo. La resistencia más cercana está en 4.98 $, máximo de la sesión del 15 de mayo. De superar ese último nivel, se podría considerar el máximo de varios años alcanzado el miércoles en 5.09 $ como la siguiente resistencia a vencer.

Gráfica de 1 hora en el precio del cobre

- EUR/USD cae por debajo de 1.0900 mientras el Dólar estadounidense se recupera después de que varios funcionarios de la Fed prometieran mantener las tasas de interés en sus niveles actuales por más tiempo.

- Los responsables de la política de la Fed ven un buen informe de inflación como insuficiente para cambiar la tendencia.

- Isabel Schnabel, miembro del BCE, también destacó los riesgos de recortes prematuros de las tasas de interés.

EUR/USD cae a 1.0840 en la sesión europea del viernes mientras el sentimiento del mercado sobre los próximos recortes de tasas de interés se vuelve ligeramente cauteloso después de que los responsables de la política monetaria de la Reserva Federal (Fed) apoyaran mantener una postura monetaria restrictiva por un período más largo. Estos comentarios ayudaron al Dólar estadounidense a recuperarse después de la fuerte caída inducida por el descenso de la inflación en Estados Unidos (EE.UU.) en abril, como mostró el informe del Índice de Precios al Consumidor (IPC) publicado el miércoles.

El movimiento correctivo del par parece ser puramente el resultado de la recuperación del Dólar estadounidense. Sin embargo, el atractivo del Euro también sigue siendo positivo ya que los responsables de la política del Banco Central Europeo (BCE) también están planteando dudas sobre la necesidad de extender el ciclo de recorte de tasas inmediatamente después de un recorte de tasas ampliamente anticipado en junio.

En los inicios de la sesión de Londres, la miembro del Consejo del BCE, Isabel Schnabel, dijo que el camino más allá del recorte de tasas de junio es incierto. Schnabel agregó que los datos recientes de inflación sugirieron que la última milla en el proceso de desinflación es la más difícil, añadiendo que ella permanecía cautelosa sobre los riesgos al alza para la inflación que podrían surgir de recortes de tasas prematuros.

Resumen diario de los mercados: EUR/USD baja mientras el Dólar estadounidense rebota

- EUR/USD corrige desde los máximos recientes de 1.0900 mientras el Dólar estadounidense se recupera después de registrar un nuevo mínimo mensual. El Índice del Dólar (DXY), que rastrea el valor del Dólar frente a seis monedas principales, encuentra interés de compra cerca de 104.00 y rebota a 104.60.

- El Índice DXY se recupera después de que una serie de responsables de la Reserva Federal (Fed) enfatizaran la necesidad de mantener las tasas de interés en sus niveles actuales por un período más largo el jueves. Los responsables de la política de la Fed parecen mantener una postura ampliamente halcón sobre las perspectivas de las tasas de interés, afirmando que un buen dato de inflación de EE.UU. después de una serie de decepciones no podría cambiar la mesa a recortes de tasas.

- El jueves, el presidente del Banco de la Reserva Federal de Nueva York, John Williams, dijo que la política monetaria es restrictiva y está en un buen lugar. No ve ningún indicador económico que sugiera la necesidad de cambiar la postura de la política monetaria ahora. Cuando se le preguntó sobre las perspectivas de inflación, Williams dijo: "En el muy corto plazo, no espero obtener esa mayor confianza que necesitamos ver en el progreso de la inflación hacia un objetivo del 2%", informó Reuters.

- Mientras que los mercados aún no están completamente convencidos de que EE. UU. está de vuelta en el camino de la desinflación, hay preocupaciones crecientes de que el mercado laboral de EE. UU. está perdiendo su fuerza, lo que podría mantener firmes las probabilidades de recortes de tasas en la reunión de septiembre intactas. La incertidumbre sobre la fuerza del mercado laboral de EE.UU. ha escalado debido al aumento de las reclamaciones iniciales de desempleo semanales.

- El Departamento de Trabajo de EE.UU. informó el jueves que las personas que reclamaron beneficios por desempleo por primera vez para la semana que terminó el 10 de mayo aumentaron a 222.000 desde el consenso de 220.000. Aunque las reclamaciones fueron menores que la lectura anterior de 232.000, que fue el nivel más alto en ocho meses. Las reclamaciones de desempleo más altas indican menos oportunidades de trabajo o empresas despidiendo empleados o una mezcla de ambos. En abril, el aumento en las Nóminas No Agrícolas (NFP) también fue significativamente menor que las estimaciones.

Análisis Técnico: EUR/USD se prepara para probar la región de ruptura del triángulo

EUR/USD está disminuyendo gradualmente hacia la región de ruptura de la formación del triángulo simétrico, que está alrededor de 1.0830. La perspectiva a corto plazo del par de divisas principal sigue siendo alcista ya que una ruptura de una formación de triángulo resulta en un volumen de compra pesado y ticks más amplios. El par parece bien establecido por encima de las medias móviles exponenciales (EMA) de 50 días y 200 días, que se negocian alrededor de 1.0780 y 1.0788, respectivamente.

El Índice de Fuerza Relativa (RSI) de 14 períodos ha pasado al rango alcista de 60.00-80.00, lo que sugiere un fuerte movimiento alcista por delante. En adelante, se espera que EUR/USD extienda su alza hacia la resistencia psicológica de 1.1000.

Euro preguntas frecuentes

El Euro es la moneda de los 20 países de la Unión Europea que pertenecen a la zona euro. Es la segunda divisa más negociada del mundo, por detrás del Dólar estadounidense. En 2022, representó el 31% de todas las transacciones de cambio de divisas, con un volumen medio diario de más de 2.2 billones de dólares al día. El EUR/USD es el par de divisas más negociado del mundo, con un 30% estimado de todas las transacciones, seguido del EUR/JPY (4%), el EUR/GBP (3%) y el EUR/AUD (2%).

El Banco Central Europeo (BCE), con sede en Fráncfort (Alemania), es el banco de reserva de la zona euro. El BCE fija las tasas de interés y gestiona la política monetaria El principal mandato del BCE es mantener la estabilidad de precios, lo que significa controlar la inflación o estimular el crecimiento. Su principal instrumento es subir o bajar las tasas de interés. Unos tipos de interés relativamente altos -o la expectativa de unos tipos más altos- suelen beneficiar al Euro y viceversa. El Consejo de Gobierno del BCE adopta las decisiones de política monetaria en reuniones que se celebran ocho veces al año. Las decisiones las toman los directores de los bancos nacionales de la eurozona y seis miembros permanentes, entre ellos la presidenta del BCE, Christine Lagarde.

Los datos de inflación de la eurozona, medidos por el Índice Armonizado de Precios de Consumo (IPCA), son un dato econométrico importante para el euro. Si la inflación aumenta más de lo previsto, especialmente si supera el objetivo del 2% fijado por el BCE, éste se ve obligado a subir las tasas de interés para volver a controlarla. Unos tipos de interés relativamente altos en comparación con sus homólogos suelen beneficiar al Euro, ya que hace que la región resulte más atractiva como lugar para que los inversores mundiales aparquen su dinero.

Las publicaciones de datos miden la salud de la economía y pueden influir en el Euro. Indicadores como el PIB, los PMI de manufactura y servicios, el empleo y las encuestas sobre el sentimiento de los consumidores pueden influir en la dirección de la moneda única. Una economía fuerte es bien para el Euro. No sólo atrae más inversión extranjera, sino que puede animar al BCE a subir los tipos de interés, lo que reforzará directamente al Euro. Por el contrario, si los datos económicos son débiles, es probable que el Euro caiga. Los datos económicos de las cuatro mayores economías de la zona euro (Alemania, Francia, Italia y España) son especialmente significativos, ya que representan el 75% de la economía de la eurozona.

Otra publicación importante para el euro es la balanza comercial. Este indicador mide la diferencia entre lo que un país gana con sus exportaciones y lo que gasta en importaciones durante un periodo determinado. Si un país produce productos de exportación muy solicitados, su divisa se revalorizará debido a la demanda adicional creada por los compradores extranjeros que desean adquirir estos bienes. Por lo tanto, una balanza comercial neta positiva fortalece una divisa y viceversa para una balanza negativa.

- EUR/GBP ha descendido hasta el soporte de un grupo de medias móviles.

- El par ha alcanzado un nivel crucial dentro de un rango que se ha estado desarrollando desde enero.

- En ausencia de señales alcistas, podría continuar cayendo hasta el suelo del rango mientras se extiende la tendencia lateral.

EUR/GBP ha continuado cayendo dentro de un rango de varios meses que comenzó en enero de 2024.

El par ha descendido hasta el soporte de dos medias móviles importantes – las medias móviles simples (SMA) de 50 y 100 días – situadas en 0.8566-67.

Gráfico Diario de EUR/GBP

El indicador de Convergencia/Divergencia de Medias Móviles (MACD) ha cruzado por debajo de su línea de señal roja, proporcionando más evidencia bajista que sugiere que EUR/GBP podría continuar descendiendo dentro de su rango/canal.

Dado el tono bajista de los gráficos, EUR/GBP podría ahora romper por debajo del soporte de las SMA y continuar cayendo hasta el mínimo del rango en aproximadamente 0.8540.

También existe la posibilidad, sin embargo, de que EUR/GBP pueda recuperarse desde el soporte en las SMA. Si es así, podría comenzar a subir hasta el techo del rango en 0.8600. En este momento, sin embargo, no hay indicaciones en la acción del precio de que esté en marcha una reversión alcista a corto plazo.

- El Yen japonés se debilita el viernes mientras Kazuo Ueda, gobernador del BoJ, enfrenta preguntas en el parlamento.

- El Yen cotiza estable durante la semana, incapaz de mantener las ganancias frente al Dólar.

- El Índice del Dólar estadounidense extiende la recuperación por segundo día después del desplome del miércoles.

El Yen japonés (JPY) cotiza estable durante la semana, registrando un segundo día de pérdidas frente al Dólar estadounidense (USD) el viernes. El JPY está luchando contra el Dólar durante la última parte de la semana, casi revirtiendo el repunte que registró el miércoles frente al Dólar estadounidense después de que el informe del Índice de Precios al Consumidor (CPI) de EE.UU. mostrara que las presiones inflacionarias están disminuyendo. El presidente del Banco de Japón (BoJ), Kazuo Ueda, enfrentó el viernes preguntas en el parlamento sobre la política monetaria y eventos recientes del mercado, pero los inversores reaccionaron de manera bastante tibia ya que no proporcionó comentarios que realmente movieran el mercado.

Mientras tanto, el Índice DXY del Dólar estadounidense, que mide el valor del Dólar estadounidense frente a una cesta de seis monedas extranjeras, está intentando extender la recuperación del fuerte declive que enfrentó después de los datos del IPC de abril. Sin embargo, no quedan muchas razones para que el Dólar supere el rendimiento. El diferencial de tasas de interés todavía podría proporcionar cierta fortaleza al Dólar estadounidense.

Resumen diario de los movimientos del mercado: Persiste la calma

- El calendario económico del viernes no incluye ningún dato para EE.UU., por lo que los participantes del mercado pueden digerir los datos recientes mientras varios funcionarios de la Reserva Federal de EE.UU. (Fed) están programados para hablar antes del cierre de la semana:

- A las 14:15 GMT, el presidente del Banco de la Reserva Federal de Minneapolis, Neel Kashkari, dará las palabras de apertura en la reunión plenaria del Comité Técnico 68 (ISO/TC 68) de servicios financieros de la Organización Internacional de Normalización.

- Kashkari presentará al gobernador de la Reserva Federal, Christopher Waller, quien dará un discurso sobre innovación en pagos en el mismo escenario.

- Cerca de las 16:15 GMT, la presidenta del Banco de la Reserva Federal de San Francisco, Mary Daly, pronunciará un discurso en la ceremonia de graduación de la Escuela de Gestión de la Universidad de San Francisco.

- Daly y Waller son ambos miembros votantes del Comité Federal de Mercado Abierto (FOMC) este año.

- Las acciones cotizan mixtas el viernes. Japón ha cerrado con el Topix subiendo un 0.30% y el Nikkei bajando un 0.34% en el día, mientras que los futuros de las acciones estadounidenses aún buscan dirección antes de la campana de apertura de EE.UU.

- La herramienta Fedwatch del CME sugiere una probabilidad del 91.3% de que junio aún no vea cambios en la tasa de fondos federales de la Reserva Federal. Las probabilidades han cambiado para septiembre, con la herramienta mostrando un 50.5% de posibilidades de que las tasas sean 25 puntos básicos más bajas que los niveles actuales.

- El rendimiento de los bonos del Tesoro de EE.UU. a 10 años cotiza alrededor del 4.39%, y se mantiene cerca de los niveles más bajos de esta semana. El bono del Tesoro de Japón a 10 años (JGB) cotiza alrededor del 0.949%, y está justo por debajo del máximo de esta semana de 0.957%.

Análisis Técnico USD/JPY: ¿Puede el Dólar estadounidense recuperar su brillo?

El par USD/JPY aún tiene algo de camino por recorrer, con compradores que compraron en el área de 153.00 sin realmente tomar mucho beneficio, ya que no se notan salidas importantes. Esto crea un pequeño desequilibrio en el comercio que ve a los compradores dispuestos a pagar precios más altos para entrar. Aunque una revisita al área de 160.00 parece un poco exagerada, una recuperación a 156.74 primero y 158.00 después podría estar en las cartas, probablemente abriendo el riesgo nuevamente de otra intervención.

El Yen japonés preguntas frecuentes

El Yen japonés (JPY) es una de las divisas más negociadas del mundo. Su valor viene determinado en líneas generales por la marcha de la economía japonesa, pero más concretamente por la política del Banco de Japón, el diferencial entre los rendimientos de los bonos japoneses y estadounidenses o el sentimiento de riesgo entre los operadores, entre otros factores.

Uno de los mandatos del Banco de Japón es el control de divisas, por lo que sus movimientos son clave para el Yen. El BoJ ha intervenido directamente en los mercados de divisas en ocasiones, generalmente para bajar el valor del Yen, aunque se abstiene de hacerlo a menudo debido a las preocupaciones políticas de sus principales socios comerciales. La actual política monetaria ultralaxa del BoJ, basada en estímulos masivos a la economía, ha provocado la depreciación del Yen frente a sus principales pares monetarios. Este proceso se ha exacerbado más recientemente debido a una creciente divergencia de políticas entre el Banco de Japón y otros bancos centrales principales, que han optado por aumentar bruscamente los tipos de interés para luchar contra niveles de inflación de décadas.

La postura del Banco de Japón de mantener una política monetaria ultralaxa ha provocado un aumento de la divergencia política con otros bancos centrales, en particular con la Reserva Federal estadounidense. Esto favorece la ampliación del diferencial entre los bonos estadounidenses y japoneses a 10 años, lo que favorece al Dólar frente al Yen.

El Yen japonés suele considerarse una inversión de refugio seguro. Esto significa que en tiempos de tensión en los mercados, los inversores son más propensos a poner su dinero en la moneda japonesa debido a su supuesta fiabilidad y estabilidad. En épocas turbulentas, es probable que el Yen se revalorice frente a otras divisas en las que se considera más arriesgado invertir.

- La Libra esterlina cae desde 1.2700 a medida que el enfoque se desplaza a los datos de inflación del Reino Unido.

- Los inversores esperan que el BoE pueda comenzar a reducir las tasas de interés en la reunión de junio o agosto.

- La postura de línea dura de la Fed sobre las tasas de interés impulsa la recuperación del Dólar estadounidense.

La Libra esterlina (GBP) cae en la sesión de Londres del viernes después de alcanzar un nuevo máximo mensual en 1.2700 el jueves. El par GBP/USD no logra extender su recuperación mientras los inversores cambian el enfoque hacia los datos del Índice de Precios al Consumidor (IPC) del Reino Unido para abril, que se publicarán el miércoles.

Los datos de inflación del Reino Unido proporcionarán nuevas pistas sobre las perspectivas de las tasas de interés. Los inversores están divididos entre la reunión de junio y la de agosto sobre cuándo el Banco de Inglaterra (BoE) podría comenzar a reducir las tasas de interés.

Se espera que los datos de inflación de abril influyan significativamente en el próximo movimiento de la Libra esterlina, ya que el gobernador del BoE, Andrew Bailey, dijo después de la publicación de los datos del IPC de marzo el 17 de abril, "La inflación en el Reino Unido caerá cerca de su objetivo del 2% el próximo mes" y ha disminuido aproximadamente según lo previsto por el BoE en febrero. Bailey agregó, "Espero que el número del próximo mes muestre una caída bastante fuerte porque tenemos un sistema de precios de energía doméstica particularmente único en el Reino Unido", informó Bloomberg.

Resumen diario de los movimientos del mercado: La Libra esterlina cae a medida que el sentimiento del mercado se vuelve cauteloso

- La subida de la libra esterlina cerca de la resistencia de nivel redondo de 1.2700 se estanca a medida que el sentimiento del mercado se vuelve ligeramente cauteloso. Los responsables de la política monetaria de la Reserva Federal (Fed) retrasan las expectativas del mercado para los recortes de tasas a pesar de una disminución esperada en los datos de inflación de Estados Unidos (EE. UU.) para abril.

- Varios responsables de la política monetaria de la Fed se alinearon para hablar sobre las perspectivas de las tasas de interés el jueves. Sus comentarios sugirieron que el marco actual de tasas de interés es óptimo en el escenario actual. Los responsables sugirieron que una disminución puntual en las cifras de inflación es insuficiente para darles confianza en que el proceso de desinflación ha continuado nuevamente después de estancarse en el primer trimestre de este año.

- Los comentarios halcones de los responsables de la política monetaria de la Fed han impactado negativamente en las especulaciones sobre los recortes de tasas de la Fed, para lo cual los inversores esperan que el banco central elija la reunión de septiembre como el punto más temprano. La herramienta CME FedWatch muestra que la probabilidad de que las tasas de interés disminuyan desde sus niveles actuales en septiembre ha bajado al 68% desde el 73% registrado después de la publicación de los datos de inflación.

- El mantenimiento por parte de la Fed de una postura de tasas de interés más altas por más tiempo ha ofrecido cierto alivio al dólar estadounidense. El Índice del Dólar (DXY), que rastrea el valor del dólar frente a seis monedas principales, rebota a 104.66 después de registrar un nuevo mínimo mensual cerca de 104.00 el jueves, pero aún está en camino de cerrar la semana en negativo.

- Mientras tanto, las preocupaciones de los inversores sobre la fortaleza del mercado laboral de EE. UU. se profundizaron aún más después de que el Departamento de Trabajo mostrara el jueves que las solicitudes iniciales de desempleo para la semana que terminó el 10 de mayo fueron más altas de lo esperado. El número de individuos que reclamaron beneficios por desempleo por primera vez fue de 222.000, por encima de las estimaciones de 220.000 pero por debajo de la lectura anterior de 232.000, el nivel más alto en ocho meses.

Análisis Técnico: La libra esterlina enfrenta resistencia cerca de 1.2700

La libra esterlina avanza hasta el retroceso de Fibonacci del 61.8% (trazado desde el máximo de marzo en alrededor de 1.2900 hasta el mínimo de abril en 1.2300) en 1.2670 en un marco de tiempo diario. El par GBP/USD podría extender su alza después de un quiebre decisivo por encima de la resistencia de nivel redondo de 1.2700.

En la baja, las medias móviles exponenciales (EMA) de 50 días y 200 días, que se negocian alrededor de 1.2565 y 1.2536 respectivamente, serán las principales zonas de soporte para la libra esterlina

El RSI de 14 períodos ha pasado al rango alcista de 60.00-80.00, lo que sugiere que el impulso se ha inclinado hacia el alza.

La Fed preguntas frecuentes

La política monetaria de Estados Unidos está dirigida por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de los precios y fomentar el pleno empleo. Su principal herramienta para lograr estos objetivos es ajustar los tipos de interés. Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Reserva Federal, ésta sube los tipos de interés, incrementando los costes de los préstamos en toda la economía. Esto se traduce en un fortalecimiento del Dólar estadounidense (USD), ya que hace de Estados Unidos un lugar más atractivo para que los inversores internacionales coloquen su dinero. Cuando la inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Reserva Federal puede bajar los tipos de interés para fomentar el endeudamiento, lo que pesa sobre el billete verde.

La Reserva Federal (Fed) celebra ocho reuniones al año, en las que el Comité Federal de Mercado Abierto (FOMC) evalúa la situación económica y toma decisiones de política monetaria. El FOMC está formado por doce funcionarios de la Reserva Federal: los siete miembros del Consejo de Gobernadores, el presidente del Banco de la Reserva Federal de Nueva York y cuatro de los once presidentes de los bancos regionales de la Reserva, que ejercen sus cargos durante un año de forma rotatoria.

En situaciones extremas, la Reserva Federal puede recurrir a una política denominada Quantitative Easing (QE). El QE es el proceso por el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Es una medida de política no estándar utilizada durante las crisis o cuando la inflación es extremadamente baja. Fue el arma elegida por la Fed durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos de alta calidad de instituciones financieras. El QE suele debilitar al Dólar estadounidense.

El endurecimiento cuantitativo (QT) es el proceso inverso a la QE, por el que la Reserva Federal deja de comprar bonos a instituciones financieras y no reinvierte el capital de los bonos que tiene en cartera que vencen, para comprar nuevos bonos. Suele ser positivo para el valor del Dólar estadounidense.

- El AUD/JPY cae ligeramente tras la publicación de datos mixtos de China el viernes.

- Las ventas minoristas de China aumentaron por decimoquinto mes consecutivo, pero con la ganancia más baja de esta secuencia.

- El ex economista jefe del BoJ, Toshitaka Sekine, sugirió que el banco central podría subir la tasa tres veces en 2024.

AUD/JPY se mantiene alrededor de 103.70 durante la sesión europea del viernes. El Dólar australiano (AUD) continúa experimentando una caída, impulsada por recientes datos económicos mixtos de China. Cualquier cambio económico en la economía china podría catalizar el mercado australiano, ya que ambas naciones son socios comerciales cercanos.

Las ventas minoristas de China aumentaron un 2.3% interanual en abril, por debajo del 3.1% de marzo y del 3.8% esperado. Esto marca el decimoquinto mes consecutivo de crecimiento en la actividad minorista, pero representa el aumento más lento en esta tendencia. Mientras tanto, la producción industrial mejoró un 6.7% interanual, superando el 5.5% anticipado y el registro anterior del 4.5%.

El Dólar australiano ya estaba bajo presión después de que las cifras de empleo de Australia publicadas el jueves presentaran un panorama mixto. El Índice de Precios de Salarios de Australia aumentó un 0.8% intertrimestral en el primer trimestre, por debajo de la previsión del mercado de un aumento del 0.9%. El aumento de este trimestre es el más pequeño desde finales de 2022. Además, el crecimiento salarial anual se desaceleró ligeramente a 4.1%, por debajo del 4.2% anterior y de las expectativas del mercado.

El Yen japonés (JPY) encontró una presión renovada ya que el Banco de Japón (BoJ) mantuvo sus cantidades de compra de bonos el viernes de la operación anterior, optando por no realizar un recorte sorpresa en la compra de deuda a principios de semana. Los operadores especulan que el BoJ podría reducir la compra de bonos en la reunión de política de junio. El gobernador del BoJ, Kazuo Ueda, también mencionó que no hay planes inmediatos para vender las tenencias de ETFs del banco central.

En una entrevista con Bloomberg, el ex economista jefe del BoJ, Toshitaka Sekine, sugirió que el Banco de Japón podría subir su tasa de interés de referencia hasta tres veces más este año. Sekine propuso que el próximo movimiento podría ocurrir tan pronto como en junio, dado el amplio margen disponible para ajustar su configuración actual "excesivamente" flexible.

- El Dólar estadounidense logró obtener ganancias el jueves después del fuerte declive del miércoles.

- El Dólar avanza más antes de una serie de discursos de la Fed programados para el viernes.

- El Índice del Dólar DXY flirtea con un salto de regreso por encima de 104.70 hacia 105.00

El Dólar estadounidense (USD) continúa su recuperación el viernes por segundo día consecutivo después del fuerte declive visto el miércoles, que marcó esta semana para el Dólar. Los mercados han descontado dos recortes de tasas de interés para 2024 debido a los datos más bajos del Índice de Precios al Consumidor (IPC) de abril publicados esta semana. Sin embargo, los mercados aún no están fuera de peligro con las expectativas de recorte de tasas ya que varios funcionarios de la Reserva Federal (Fed) están contrarrestando el entusiasmo ya que las tasas podrían mantenerse altas por más tiempo de lo esperado.

En el frente de datos económicos, será un viernes muy tranquilo sin puntos de datos reales de importancia disponibles para que el Dólar estadounidense se mueva. Aún así, un nuevo grupo de oradores de la Fed están programados para hablar, con el presidente del Banco de la Reserva Federal de Minneapolis, Neel Kashkari, haciendo una segunda aparición esta semana. El gobernador de la Reserva Federal, Christopher Waller, siempre es bueno para algunos comentarios que mueven el mercado, y justo al final de este viernes, la presidenta del Banco de la Reserva Federal de San Francisco, Mary Daly, cerrará la semana.

Resumen diario de los mercados: Los miembros de la Fed tienen espacio para ser vocales

- El calendario económico del viernes no incluye ningún punto de datos para ser publicado en EE.UU.

- Los mercados pueden digerir todos los datos de esta semana mientras un grupo de funcionarios de la Fed está listo para cerrar la semana:

- A las 14:15 GMT, el presidente del Banco de la Reserva Federal de Minneapolis, Neel Kashkari, tendrá palabras de apertura en la reunión plenaria del Comité Técnico 68 de la Organización Internacional de Normalización (ISO/TC 68) para servicios financieros.

- Kashkari de la Fed será seguido por el gobernador de la Reserva Federal, Christopher Waller, quien dará un discurso sobre innovación en pagos en el mismo escenario.

- Cerca de las 16:15 GMT, la presidenta del Banco de la Reserva Federal de San Francisco, Mary Daly, pronuncia un discurso en la ceremonia de graduación de la Escuela de Gestión de la Universidad de San Francisco.

- Mary Daly y Christopher Waller de la Fed son ambos miembros votantes del Comité Federal de Mercado Abierto (FOMC) este año.

- Las acciones se negocian muy mezcladas este viernes. Los principales índices europeos están a la baja, mientras que los futuros de EE.UU. aún luchan por encontrar una dirección.

- La herramienta Fedwatch del CME sugiere una probabilidad del 91.3% de que junio aún no vea cambios en la tasa de fondos federales de la Reserva Federal. Las probabilidades han cambiado para septiembre, con la herramienta mostrando un 50.5% de posibilidades de que las tasas sean 25 puntos básicos más bajas que los niveles actuales.

- El bono del Tesoro de EE.UU. a 10 años se negocia alrededor del 4.36%, y se recupera del nivel más bajo de este mes en 4.34%.

Análisis Técnico del Índice del Dólar DXY: Desvanecimiento del Dólar

El Índice del Dólar DXY está construyendo más su recuperación con, por ahora, un segundo día de verde en la pantalla. Sin embargo, el deslizamiento sustancial del miércoles parece ser demasiado grande para superar esta semana y probablemente resultará en un cierre negativo este viernes por la noche para el DXY.

La pregunta es si el Dólar tiene suficientes razones para repuntar. Aunque los funcionarios de la Fed están contrarrestando los próximos recortes de tasas de interés, varios puntos de datos económicos de esta semana, tanto de indicadores líderes como rezagados, están comenzando a aliviar, lo que no respalda la tesis de que EE.UU. - su economía y su Dólar - están superando.

Al alza, varios niveles necesitan ser recuperados nuevamente después de la firme corrección del miércoles. El primero es el Promedio Móvil Simple (SMA) de 55 días en 104.68, junto con un nivel pivote en 104.60. El siguiente paso será 105.12 y 105.52.

A la baja, el SMA de 100 días alrededor de 104.11 es el último hombre en pie para apoyar el declive. Una vez que eso se rompa, un bolsillo de aire se coloca entre 104.11 y 103.00. Si persisten las salidas de dólares estadounidenses, el mínimo de marzo en 102.35 y el mínimo de enero en 100.61 son niveles a tener en cuenta.

- El AUD/USD ha alcanzado el objetivo alcista de un patrón gráfico que se formó en los mínimos del 19 de abril.

- Actualmente está corrigiendo a la baja, pero la tendencia alcista general sugiere que se recuperará.

- El soporte de la zona alrededor de la línea de tendencia probablemente proporcionará el trampolín para un giro al alza.

El AUD/USD alcanzó un objetivo clave al alza el 16 de mayo y ha retrocedido. El par está en una tendencia alcista a corto plazo y es probable que el retroceso sea una corrección temporal antes de que la tendencia alcista continúe.

Gráfico de 4 horas del AUD/USD

Probablemente, el AUD/USD encontrará soporte en la línea de tendencia roja para el movimiento ascendente y luego revertirá y comenzará a subir nuevamente. Aún no hay señales de que esté reanudando su tendencia alcista.

Una ruptura por encima del máximo del 16 de mayo en 0.6714 creará un máximo más alto y confirmará la continuación de la tendencia alcista.

El par ha alcanzado ahora el objetivo para el patrón de Movimiento Medido que se formó desde los mínimos del 19 de abril. Los Movimientos Medidos son patrones en zigzag compuestos de tres ondas, generalmente etiquetadas como A, B y C. La expectativa general es que la onda C alcance la misma longitud que A o una proporción de Fibonacci del 0.681 de A.

La onda C ahora ha cumplido ambos objetivos.

Una ruptura decisiva por debajo de la línea de tendencia roja sería una señal bajista y podría denotar un cambio de la tendencia a corto plazo.

Una ruptura decisiva se caracterizaría por una larga vela roja que cerrara cerca de su mínimo o tres velas rojas seguidas que rompieran la línea de tendencia.

- El EUR/JPY gana impulso y sube cerca de 169.20 en la sesión europea del viernes.

- El cruce mantiene las sensaciones alcistas sin cambios por encima de la EMA clave, con el indicador RSI situado por encima de la línea media de 50.

- La primera barrera alcista se observa en 169.40; 167.80 actúa como un nivel de soporte inicial.

El cruce EUR/JPY extiende la racha alcista alrededor de 169.20 durante la sesión europea del viernes. El yen japonés (JPY) se ha debilitado ya que la economía de Japón se contrajo más de lo esperado en el primer trimestre de 2024, desafiando el esfuerzo del Banco de Japón (BoJ) por alejar las tasas de interés del cercano cero. El viernes, el BoJ dejó la cantidad de bonos que compra en operaciones regulares sin cambios, lo que contribuyó a una modesta caída del JPY después de ayudar a la moneda a principios de semana con una reducción sorpresa en las compras, según Bloomberg.

Técnicamente, el EUR/JPY mantiene la perspectiva alcista sin cambios ya que el cruce se sostiene por encima de la Media Móvil Exponencial (EMA) de 100 periodos en el gráfico de 4 horas. El impulso ascendente está respaldado por el Índice de Fuerza Relativa (RSI), que se encuentra en territorio alcista cerca de 62.60, apoyando a los compradores por el momento.

El nivel de resistencia inmediato para el cruce surgirá cerca del máximo del 15 de mayo en 169.40. El filtro alcista adicional a observar es el nivel redondo psicológico de 170.00. Una ruptura decisiva por encima de este último nivel podría apuntar a una subida hacia la próxima barrera alrededor del máximo del 29 de abril en 171.60.

Por otro lado, el primer objetivo a la baja se observa en la EMA de 100 periodos en 167.80. Más abajo, el siguiente nivel de soporte se encuentra cerca del mínimo del 16 de mayo en 167.33, seguido por el mínimo del 29 de abril en 165.66.

Gráfico de 4 horas del EUR/JPY

- El EUR/USD podría volver a probar el límite superior del rango alineado con el nivel psicológico de 1.0900.

- El indicador de momento MACD sugiere un sentimiento alcista para el par.

- El soporte potencial aparece en la EMA de 9 días en 1.0818.

El EUR/USD continúa perdiendo terreno, cotizando alrededor de 1.0840 durante la sesión europea del viernes. Desde una perspectiva técnica en un gráfico diario, el análisis indica una tendencia lateral para el par ya que continúa dentro de un triángulo simétrico. Superar el límite superior del patrón podría cambiar el impulso hacia un sesgo alcista.

Sin embargo, el indicador de momento MACD sugiere un sentimiento alcista para el par EUR/USD. Posicionado por encima de la línea central, hay una divergencia notable por encima de la línea de señal, indicando un impulso ascendente.

El par EUR/USD podría desafiar la barrera clave en el límite superior del triángulo simétrico alineado con el nivel psicológico de 1.0900. Una ruptura por encima de este nivel podría apoyar al par para probar la resistencia en 1.0981.

Por el contrario, el potencial a la baja para el par EUR/USD sugiere un soporte inicial cerca del nivel significativo de 1.0850, con más soporte esperado alrededor de la Media Móvil Exponencial (EMA) de 9 días en 1.0818. Una ruptura por debajo de este último nivel podría provocar un movimiento hacia el límite inferior del triángulo simétrico, alineándose con el nivel psicológico de 1.0700. Los niveles de soporte adicionales podrían entrar en juego alrededor del mínimo de abril en 1.0601.

EUR/USD: Gráfico Diario

- El USD/JPY se aprecia mientras el BoJ mantiene sus montos de compra de bonos de la operación anterior.

- El ex economista jefe del BoJ, Toshitaka Sekine, sugirió que el banco central podría subir la tasa tres veces en 2024.

- El Dólar estadounidense se fortalece mientras la Fed mantiene una postura cautelosa respecto a la perspectiva de reducciones de tasas de interés en el año actual.

El USD/JPY sube cerca de 155.90 durante la sesión europea del viernes mientras el Yen japonés (JPY) enfrenta una presión renovada. Esto fue provocado por el Banco de Japón (BoJ) manteniendo sus montos de compra de bonos de la operación anterior, optando por no reducir sorpresivamente la compra de deuda a principios de semana.

Los operadores especulan que el BoJ podría reducir la compra de bonos en la reunión de política monetaria de junio. El gobernador del BoJ, Kazuo Ueda, también mencionó que no hay planes inmediatos para vender las tenencias de ETFs del banco central.

En una entrevista con Bloomberg, el ex economista jefe del BoJ, Toshitaka Sekine, sugirió que el Banco de Japón podría subir su tasa de interés de referencia hasta tres veces más este año. Sekine indicó que el próximo movimiento podría ocurrir tan pronto como en junio, dado el amplio margen disponible para ajustar su configuración actual "excesivamente" flexible.

El Índice del Dólar estadounidense (DXY), que mide el rendimiento del Dólar estadounidense (USD) frente a seis monedas principales, cotiza alrededor de 104.60 después de recuperarse de un mínimo de varias semanas de 104.08 marcado el jueves. La Reserva Federal (Fed) mantiene una postura cautelosa respecto a la inflación y la posibilidad de recortes de tasas en 2024.