- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

- El GBP/USD está cayendo un 0.20% el jueves, mientras los osos se fijan en 1.2000.

- En su caída, la GBP/USD cayó por debajo de la EMA de 100 días, lo que exacerbó una prueba de 1.1991.

La GBP/USD cae por debajo de la Media móvil exponencial (EMA) de 100 días mientras Wall Street se prepara para el cierre del jueves, con ganancias decentes en un impulso de apetito de riesgo. En el espacio de divisas, el dólar estadounidense (USD) ejerce presión sobre la mayoría de los pares de divisas del G8, en particular la libra esterlina (GBP). En el momento de escribir estas líneas, el par GBP/USD cotiza a 1.2018, por debajo de su precio de apertura.

Tras alcanzar un máximo diario de 1.2074, la GBP/USD retrocedió y rompió por debajo de 1.2036, la EMA de 100 días, camino de los mínimos del día en 1.1991. Sin embargo, la GBP/USD recuperó algo de terreno y recuperó la cifra de 1.2000 a medida que el dólar estadounidense se debilitaba.

Desde la perspectiva del gráfico diario, el par GBP/USD presenta un sesgo neutro a bajista, con todas las EMA a largo plazo por encima del precio al contado. Además, el Índice de Fuerza Relativa (RSI) en territorio bajista apunta al sur, lo que indica que los vendedores están cobrando impulso. Por lo tanto, se espera una caída del GBP/USD.

Si la GBP/USD cae por debajo de 1.2000, el siguiente soporte sería el mínimo semanal de 1,1985. Una ruptura de este último expondrá una línea de tendencia de soporte que pasa alrededor del mínimo del 14 de febrero en 1.1914. Esto sentaría las bases para que los vendedores del GBP/USD recuperasen el nivel de 1.1900.

Como escenario alternativo, una vez que la GBP/USD recupere la EMA de 100 días en 1.2036, se abriría la puerta hacia 1.2100, donde se encuentran las EMA de 20 y 100 días. Una recuperación más allá de esa zona de suministro y la EMA de 200 días estará en juego en 1.2129.

GBP/USD Gráfico diario

GBP/USD Niveles técnicos clave

- Los osos del NZD/USD necesitan situarse por debajo de la consolidación y de 0.6200.

- Los alcistas del NZD/USD buscan un movimiento por encima de 0.6250 para una compresión de cortos.

El par NZD/USD ha subido un 0.20% tras pasar de un mínimo de 0.6202 a un máximo de 0.6251 en medio de un canal lateral. Los alcistas necesitan superar y mantenerse por encima de los 0.6255 y los bajistas por debajo de los 0.6200.

Los analistas de ANZ Bank explicaron que ''sucumbió a un reafirmamiento gradual del USD DXY a raíz de otra ronda de datos estadounidenses más fuertes de lo esperado''.

Los analistas señalaron que ''los mercados laborales ajustados y la inflación rígida siguen siendo los temas clave''. Por supuesto, Nueva Zelanda también se encuentra en esa situación y, junto con el dólar, va camino de seguir encabezando la clasificación mundial de rendimiento de los bonos. Esto, junto con el esperado impulso de la actividad económica tras el ciclón, puede contrarrestar lo que muchos temen que sea una nueva oleada de fortaleza del dólar", explican los analistas de ANZ Bank. "Pero aquí y ahora, todas las miradas están puestas en el nivel de 0,6200 en medio de una floja acción de los precios".

De hecho, el dólar está más firme ante la perspectiva de un mayor endurecimiento de la política monetaria después de que las actas de la reunión del Comité Federal de Mercado Abierto del 31 de enero al 1 de febrero, publicadas el miércoles, mostraran que sólo "unos pocos" participantes querían un aumento mayor de 50 puntos básicos en la reunión.

De cara al futuro, el deflactor PCE del viernes será una noticia clave. El mercado espera que los datos principales de enero se mantengan en el 5.0% interanual, en línea con el mes anterior", señalaron los analistas de Rabobank.

Esto reforzaría la preocupación de que la tendencia a la baja de los indicadores inflacionistas se haya estancado. Unos datos en línea con las expectativas del mercado reforzarían la opinión de que la Fed tendrá que esforzarse más para que la inflación vuelva a su nivel objetivo. Actualmente, las tasas implícitas del mercado apuntan a un máximo de los fondos de la Fed cercano al 5.33%''.

Análisis técnico del par NZD/USD

Los alcistas están al acecho ya que el precio se mueve hacia la parte trasera del canal descendente y una ruptura de los 0.6550 abre el riesgo de un movimiento hacia los cortos que se han reunido desde la ruptura por debajo de 0.6370. un movimiento por debajo de 0.6200 abre el riesgo de una continuación a la baja con 0.6150 visto como una base de soporte clave.

- El USD/JPY se encuentra en la parte posterior de la tendencia alcista anterior.

- El dólar sigue favorecido por los datos de línea agresiva.

- El precio está limitado por los 135 hasta ahora y un movimiento por debajo de 134.50 será clave para la semana que viene.

El par USD/JPY cotiza ofrecido por la tarde en Wall Street y retrocede un 0.2% dentro del rango del día entre 135.36 y 134.60.El dólar estadounidense subió frente a sus principales socios comerciales el jueves antes de la publicación de la actualización del Crecimiento del Producto Interior Bruto del cuarto trimestre (que no cumplió con las expectativas) y de las Solicitudes Semanales Iniciales de Subsidio por Desempleo, (que superaron las expectativas), así como del Gasto en Consumo Personal (que también superó las expectativas) y fue revisado al alza hasta el 3.7%, lo que indica que la inflación fue mucho más fuerte de lo que se pensaba inicialmente y ayudó a avivar el sentimiento bajista entre los operadores.

En consecuencia, los rendimientos del Tesoro estadounidense bajaron en un comercio agitado, y los del bono a 10 años retrocedieron desde máximos de tres meses. Esto ocurrió a pesar de que los inversores valoraron los sólidos datos económicos de los últimos tiempos, que comenzaron con el último informe de nóminas no agrícolas a principios de este mes.

El rendimiento de los bonos del Tesoro a 10 años bajaron al 3.881%, mientras que la curva de rendimiento que mide la brecha entre los bonos del Tesoro a 2 y 10 años seguía invertida, lo que indicaba una inminente recesión. No obstante, el dólar mantuvo su fortaleza frente a sus principales pares. El Índice del dólar, que mide la cotización del billete verde frente a una cesta de divisas, DXY subió hasta un máximo de 104.779 antes de volver a caer hasta los 104.50. El índice sigue subiendo desde el mínimo del día de 104.308.

El dólar está más firme ante la perspectiva de un mayor endurecimiento de la política monetaria después de que las actas de la reunión del Comité Federal de Mercado Abierto del 31 de enero al 1 de febrero, publicadas el miércoles, mostraran que sólo "unos pocos" participantes querían un aumento mayor de 50 puntos básicos en la reunión. En general, los funcionarios se mostraron a favor de una moderación en el ritmo de subidas de tipos, aunque indicaron que la contención de la alta inflación sería clave para saber cuánto más tendrían que subir los tipos, lo que convierte al deflactor del PCE del viernes en una noticia clave. Antes de esta cita, la banda de tipos de interés de los fondos federales se sitúa entre el 4.50% y el 4.75%.

Según los analistas de Rabobank, "el mercado espera que el dato principal de enero se mantenga en el 5.0% interanual, en línea con el mes anterior", lo que "reforzaría la preocupación de que la tendencia a la baja de los indicadores de inflación se haya estancado". Unos datos en línea con las expectativas del mercado reforzarían la opinión de que la Fed tendrá que esforzarse más para que la inflación vuelva a su nivel objetivo. Actualmente, las tasas implícitas del mercado apuntan a un máximo de los fondos de la Fed cercano al 5.33%''.

Análisis técnico del USD/JPY

El USD/JPY se encuentra en la parte posterior de la tendencia alcista anterior, pero sigue teniendo el soporte de la línea de tendencia alcista horaria. Sin embargo, el precio está limitado por los 135 hasta ahora y un movimiento por debajo de 134.50 será clave para la semana que viene.

- El AUD/USD sube a pesar de los datos económicos optimistas de Estados Unidos, que sugieren la necesidad de un mayor endurecimiento de la Reserva Federal.

- Las actas del Comité Federal de Mercado Abierto (FOMC) fueron de línea dura e insistieron en la necesidad de subir durante más tiempo.

- Las solicitudes iniciales de subsidio de desempleo cayeron en la última semana, mientras que la economía estadounidense se expandió en el cuarto trimestre de 2022.

El AUD/USD recuperó algo de terreno el jueves tras caer a nuevos mínimos de febrero en 0.6803, aunque recuperó algo de terreno, a pesar de la fortaleza general del dólar estadounidense (USD). El apetito de riesgo es otra de las razones que está apuntalando al dólar australiano (AUD). En el momento de escribir estas líneas, el AUD/USD se intercambia a 0.6826, subiendo un 0.39% en el día.

AUD/USD seguirá presionado tras las últimas Minutas del FOMC y los datos estadounidenses

Las acciones estadounidenses han abierto en verde tras la publicación de las actas del Comité de Mercado Abierto de la Reserva Federal (FOMC). Las actas fueron ligeramente de línea dura, con algunos funcionarios presionando a favor de una subida de tasas de 50 puntos básicos, aunque todos estuvieron de acuerdo en subir 25 puntos básicos. Los responsables políticos siguieron preocupados por la rigidez del mercado laboral y comentaron que los riesgos de crecimiento están sesgados a la baja. Además, comentaron por primera vez las condiciones financieras. Según el Índice Nacional de Condiciones Financieras de la Fed de Chicago, las condiciones siguieron siendo las más laxas desde febrero de 2022. Esto podría suscitar cierta atención por parte de los funcionarios de la Fed en reuniones posteriores.

El dólar estadounidense se fortaleció tras la publicación de las últimas actas de la reunión. Esto llevó al AUD/USD a nuevos mínimos de febrero, aunque el AUD/USD está borrando parte de sus pérdidas del miércoles el jueves.

Los datos de los Estados Unidos mostraron la rigidez del mercado laboral después de que el Departamento de Trabajo (DoL) revelara las solicitudes iniciales de subsidio de desempleo para la semana que finalizó el 18 de febrero. Las solicitudes aumentaron en 192.000, por debajo de las 200.000 estimadas y de las 194.000 de la semana pasada. En otro informe, el Departamento de Comercio de EE.UU. (DoC) presentó el Producto Interior Bruto (PIB) de EE.UU. para el cuarto trimestre en su segunda estimación fue del 2,7%, por debajo de la lectura anterior del 2,9%.

El Índice del dólar estadounidense (DXY), que sigue la cotización del dólar frente a seis divisas, retrocedió un 0.01% hasta 104.85, motivo del último repunte del par AUD/USD.

Mientras tanto, el gasto de capital privado en Australia aumentó un 2.2% en el cuarto trimestre de 2022, por encima del dato del tercer trimestre, que fue del 0.6% intertrimestral.

AUD/USD Análisis Técnico

El AUD/USD está probando la Media Móvil Exponencial (EMA) de 100 días en 0.6829, que, una vez superada, allanará el camino al alza hacia la EMA de 200 días en 0.6859. Sin embargo, el Índice de Fuerza Relativa (RSI) en territorio bajista y la EMA por encima podrían limitar la recuperación del AUD/USD, lo que pondría en juego la figura de 0,6800. Por lo tanto, la tendencia bajista del AUD/USD está intacta, y podría cambiar a neutral si los compradores recuperan la EMA de 200 días.

¿Qué hay que vigilar?

El euro ha corregido a la baja frente al dólar en lo que va de febrero. Los economistas del MUFG Bank prevén que el par de divisas más popular del mundo continúe a la baja.

Las perspectivas cíclicas más favorables para la economía de la Eurozona ya están mejor descontadas

"La reciente pérdida de impulso alcista del euro podría reflejar que las perspectivas cíclicas más sólidas para la economía de la Eurozona están mejor descontadas ahora".

"El euro sería vulnerable a una nueva corrección a la baja si la inflación subyacente también cayera más rápidamente en los próximos meses".

"Vemos margen para que el EUR/USD siga corrigiendo a la baja a corto plazo".

El GBP/USD cotiza con pocos cambios en la sesión, pero ha perdido aproximadamente un céntimo desde el máximo de ayer. Los economistas de Scotiabank esperan que el par sufra una caída sustancial hasta 1.1860 si no logra mantenerse por encima de los mínimos de 1.19.

El trasfondo técnico del GBP/USD es bajista

"La libra está cotizando un poco más débil en los gráficos a corto plazo y el trasfondo técnico del par GBP/USD es bajista. Pero la libra sigue cotizando por encima de los mínimos recientes y del soporte clave (a más largo plazo) definido por la convergencia de las señales de las MA de 100 y 200 días en 1.1930/35."

"El margen para las ganancias de la GBP es limitado (resistencia firme en 1.2140/50 ahora) y la pérdida de soporte en los mínimos de 1.19 apuntará a una rápida caída al soporte principal en 1.1860 (mínimo de enero)."

Los economistas de TD Securities prevén que el par EUR/USD se mueva dentro de un rango de 1.05-1.11 durante el segundo trimestre del año. Así pues, el par se acerca al extremo inferior del rango.

El EUR subirá este año

"Aunque seguimos viendo un EUR al alza este año, hemos reducido nuestro rango previsto frente al USD".

"Ahora vemos el EUR/USD en un rango de 1.05-1.11 hasta el segundo trimestre, lo que sugiere que nos estamos acercando al territorio de compra en las caídas".

"Los factores que impulsan al EUR son amplios y reflejan la importancia de la reapertura de China, la relajación de los términos de intercambio, el crecimiento relativo y las perspectivas de los bancos centrales."

- El USD/JPY recupera una fuerte tracción positiva el jueves y sube a un nuevo máximo anual.

- Los datos macroeconómicos alentadores de EE.UU. reafirman las expectativas de línea agresiva de la Fed y apuntalan al USD.

- El tono positivo del riesgo pesa sobre el refugio seguro del yen y sigue siendo un soporte para el movimiento.

El par USD/JPY recibió algunas ofertas durante las primeras horas de la sesión norteamericana y alcanzó un nuevo máximo anual en torno a la zona de 135.35 en la última hora.

El último tramo de repunte repuntó tras los datos alentadores de EE.UU., que mostraron que las solicitudes iniciales de subsidio por desempleo cayeron inesperadamente a 192.000 durante la semana que finalizó el 17 de febrero. Esto apunta aún más a la fortaleza subyacente del mercado laboral estadounidense, que, junto con una inflación persistentemente alta, debería permitir a la Fed seguir subiendo los tipos de interés durante más tiempo. Esto, en gran medida, compensa la revisión a la baja del cuarto trimestre del PIB de EE.UU., que mostró que la mayor economía del mundo creció a un ritmo anualizado del 2.7%, frente al 2.9% estimado anteriormente.

No obstante, las expectativas de línea agresiva de la Fed siguen apoyando los elevados rendimientos de los bonos del Tesoro estadounidense y continúan prestando soporte al dólar. Esto, a su vez, se considera un factor clave que impulsa al par USD/JPY al alza. Aparte de esto, una modesta recuperación en el sentimiento de riesgo global - como se muestra por un tono generalmente positivo en torno a los mercados de acciones - socava el refugio seguro del yen japonés (JPY) y proporciona un impulso adicional a la mayor. El impulso también podría atribuirse a algunas compras técnicas por encima del nivel psicológico clave 135.00.

Sin embargo, queda por ver si los alcistas pueden sacar provecho de este movimiento u optan por aligerar sus apuestas, ya que el foco de atención del mercado se desplaza ahora al testimonio del candidato a gobernador del Banco de Japón (BoJ), Kazuo Ueda, el viernes. Los inversores analizarán de cerca la opinión sobre el futuro del control de la Curva de rendimiento (YCC) y la política monetaria superflexible. Esto, a su vez, jugará un papel clave en el impulso del yen a corto plazo y determinará el siguiente tramo de un movimiento direccional para el par USD/JPY.

Niveles técnicos a vigilar

- El EUR/USD intenta rebotar desde mínimos de 7 semanas cerca de 1.0580.

- Una caída más pronunciada tendría como objetivo el mínimo del 2023 cerca de 1.0480.

El EUR/USD sigue bajo presión y perforó brevemente el soporte de 1.0600 por primera vez desde principios de enero.

Al contado, si los vendedores presionan con más fuerza, podría extender la caída hasta el mínimo de 2023 en 1.0481 (6 de enero), una zona reforzada por la proximidad de la SMA temporal de 100 días, hoy en 1.0441.

A más largo plazo, la visión constructiva se mantiene mientras se mantenga por encima de la SMA de 200 días, hoy en 1.0329.

Gráfico diario EUR/USD

- Índice de la Fed de Chicago mejora desde -0.46 a 0.23 en enero.

- El dólar gana momento luego de los reportes económicos.

El Índice de Actividad Nacional elaborado por el banco regional de la Reserva Federal de Chicago mostró una suba desde -0.46 en diciembre a 0.23 en enero, superando el consenso del mercado de 0.03.

Se conoció también una nueva estimación de crecimiento de PIB del cuarto trimestre del 2022 y el reporte semanal de pedidos de subsidio de desempleo. El dólar ganó momento luego de los datos, entre los que se destacan una revisión a la baja en el crecimiento y una alcista en los indicadores de inflación.

- Pedidos iniciales de subsidio de desempleo caen a 192.000.

- Pedidos continuados bajan en 37.000 a 1,65 millones.

- El dólar sube tras datos de PIB y los subsidios.

El Departamento del Trabajo de Estados Unidos informó que los pedidos iniciales de subsidio por desempleo se redujeron en 3.000 a 192.000 en la semana terminada el 18 de febrero, cifra mejor que los 200.000 esperados. Es la lectura más baja en tres semanas.

Los pedidos continuados de subsidio de desempleo se redujeron en 37.000 en la semana terminada el 11 de febrero a 1.654.000. El dato fue menor que los 1,70 millones del consenso del mercado. La baja es la más pronunciada desde diciembre.

Junto con este reporte, salió una nueva estimación de crecimiento del PIB del cuarto trimestre. El dólar se apreció a lo largo del mercado luego de los datos, posiblemente debido a las lecturas mayores a las esperadas en los indicadores de inflación dentro del informe del PIB.

- Crecimiento del PIB del cuarto trimestre se revisa desde 2.9% a 2.7%.

- Índice de precios del PIB sube 3.9%, más que el 3.5% esperado.

- El dólar avanza a lo largo del mercado tras datos económicos.

La economía estadounidense creció a una tasa anualizada real del 2.7% en el cuarto trimestre, por debajo de la estimación previa del 2.9%. La nueva estimación reflejó una baja en los datos de consumo personal. En el tercer trimestre del 2022 el crecimiento fue a un ritmo del 3.2%.

El índice de precios el PBI subió a una tasa anual del 3.9% en el cuatro trimestre, por encima del 3.5% esperado. El índice de precios del gasto fue del 3.7%, mayor al 3.5% reportado previamente, mientras que el mismo índice subyacente mostró un avance del 4.3%, mayor al 3.9%.

En el mismo momento también se publicó el reporte semanal de pedidos de subsidio de desempleo. El dólar se apreció a lo largo del mercado luego de los datos, posiblemente debido a las lecturas mayores a las esperadas en los indicadores de inflación.

- El par NZD/USD atrae algunas compras cerca de la SMA de 200 días técnicamente significativa.

- El tono positivo del riesgo debilita al USD y presta soporte al Kiwi, sensible al riesgo.

- Los temores de Recesión y las apuestas por más subidas de tasas de la Fed limitan las pérdidas del USD y ponen un tope a las principales.

- La formación de un doble techo bajista es un mal augurio para el kiwi.

El par NZD/USD sigue encontrando soporte antes de la Media móvil simple (SMA) de 200 días técnicamente significativa y atrae a algunos compradores cerca de 0.6200 el jueves. El par mantiene sus modestas ganancias intradía durante los primeros compases de la sesión europea, aunque carece de convicción alcista y le cuesta capitalizar el movimiento más allá del nivel de 0.6250.

El par podría haber formado un patrón de precios de reversión bajista de doble techo desde principios de diciembre de 2022, cuyo escote se encuentra en 0.6200. Un claro quiebre de ese nivel - la línea de cuello del patrón - ante una mayor fortaleza del dólar, daría inicio a una nueva fase mucho más bajista para el par y sugeriría una corrida bajista hacia los objetivos de 0.5990 y 0.5860. Sin embargo, la doble capa de soporte de las medias móviles simples (SMA) de 200 y 100 días en 0.6220 apuntala la acción del precio por ahora y requeriría un factor fundamental importante para romperla.

A pesar de los vientos en contra de la zona por las graves inundaciones y el ciclón, el Banco de la Reserva de Nueva Zelanda (RBNZ) elevó el objetivo de la tasa oficial de efectivo (OCR) en 50 puntos básicos el miércoles. Además, el gobernador del RBNZ, Adrian Orr, afirmó que la inflación subyacente es demasiado alta y que las expectativas son elevadas. Esto, a su vez, eleva las apuestas a un mayor ajuste de la política por parte del banco central y apuntala al dólar neozelandés. Mientras tanto, una ligera recuperación en el sentimiento de riesgo global parece socavar al USD refugio seguro de EE.UU. y presta soporte al par NZD/USD.

Dicho esto, los riesgos de recesión que se avecinan, junto con las tensiones geopolíticas, deberían mantener a raya cualquier optimismo en los mercados y actuar como viento en contra para el Kiwi, sensible al riesgo. Además, la creciente aceptación de que la Reserva Federal seguirá subiendo los tipos de interés para controlar la inflación debería limitar las pérdidas del dólar y limitar las subas del par NZD/USD. De hecho, las Minutas de la reunión del FOMC publicadas el miércoles mostraron que unos pocos participantes estaban a favor de elevar el rango objetivo de la tasa de los fondos federales en 50 puntos básicos.

Además, el presidente de la Fed de San Luis, James Bullard, señaló la necesidad de situar la inflación en una senda sostenible hacia el objetivo este año. Esto se debe a los recientes y sólidos datos macroeconómicos de EE.UU., que indican que la economía sigue resistiendo a pesar del aumento de los costes de los préstamos y deberían permitir a la Fed mantener su postura de línea dura. Además, los datos del IPC y el IPP publicados la semana pasada sugieren que la inflación no está bajando tan rápido como se esperaba. Esto, a su vez, apoya las perspectivas de que se produzcan algunas caídas del dólar.

Por lo tanto, será prudente esperar un fuerte seguimiento de las compras en torno al par NZD/USD antes de confirmar que el reciente retroceso desde el nivel más alto desde junio de 2022 ha seguido su curso. El sentimiento de riesgo influirá en la dinámica de precios del USD y proporcionará cierto impulso al par NZD/USD.

Niveles técnicos a vigilar

- El GBP/USD retrocede por segundo día consecutivo, aunque carece de ventas de seguimiento.

- De línea agresiva, las expectativas de la Fed y la suba de los rendimientos de los bonos estadounidenses apuntalan al dólar y ejercen presión.

- Un tono de riesgo positivo limita el dólar y actúa como un viento de cola en medio de apuestas por más subidas de tasas del Banco de Inglaterra.

El par GBP/USD se encuentra con una nueva oferta tras una subida intradía hasta la zona de 1.2075 y cae hasta un nuevo mínimo diario durante la media sesión europea. El par, logró rebotar desde cerca del nivel psicológico clave de 1.2000 y ahora parecen haberse estabilizado en territorio neutral, justo por debajo de la zona de 1.2050.

El dólar estadounidense sigue inmovilizado cerca de máximos de varias semanas, lo que, a su vez, se considera un factor clave que ejerce cierta presión bajista sobre el par GBP/USD. Las actas de la reunión del Comité Federal de Mercado Abierto publicadas el miércoles reafirmaron las expectativas del mercado de que el banco central estadounidense seguirá endureciendo su política monetaria para controlar una inflación obstinadamente elevada. Además, los recientes datos macroeconómicos alentadores de EE.UU. apuntan a una economía que sigue resistiendo a pesar del aumento de los costes de endeudamiento y deberían permitir a la Fed mantener su postura de línea dura.

De hecho, los mercados prevén ahora una subida de al menos 25 puntos básicos en las tres próximas reuniones de política monetaria del FOMC. Esto, a su vez, ayuda a que los rendimientos de los bonos del Tesoro de EE.UU. se mantengan estables cerca de los máximos de hace un año y sigue apuntalando al Dólar. Dicho esto, la modesta recuperación del sentimiento de riesgo mundial, reflejada en un tono generalmente positivo en los mercados de acciones, mantiene a raya al dólar. Aparte de esto, el aumento de las apuestas a subidas adicionales de las tasas de interés por parte del Banco de Inglaterra (BOE) contribuye a limitar las pérdidas del par GBP/USD.

Los PMI británicos publicados el martes indicaron que la actividad empresarial subió más de lo esperado en febrero y alimentaron el optimismo de que el país pueda evitar una fuerte recesión económica. Esto, a su vez, podría persuadir al BoE de mantener el pie en el acelerador en su carrera contra la inflación. Por lo tanto, será prudente esperar a una ruptura sostenida por debajo de 1.2000 antes de confirmar que el reciente rebote del par GBP/USD desde una Media Móvil Simple (SMA) de 200 días técnicamente significativa ya ha perdido fuelle.

A continuación, la agenda económica estadounidense, con la publicación del PIB preliminar (segunda estimación) del cuarto trimestre y las habituales solicitudes semanales iniciales de subsidio de desempleo. Los operadores seguirán los comentarios de los miembros más influyentes del Comité Federal de Mercado Abierto (FOMC): el presidente de la Fed de Atlanta , Raphael Bostic, y la presidenta de la Fed de San Francisco, Mary Daly. Esto, junto con los rendimientos de los bonos estadounidenses y el sentimiento de riesgo en general, impulsará al dólar y proporcionará cierto impulso al par GBP/USD.

Niveles técnicos a vigilar

- Peso mexicano sigue firme contra el dólar.

- Inflación en México retrocede, pero sigue muy por encima del objetivo de Banxico.

- Se viene datos de EE.UU. y las minutas de Banxico.

El USD/MXN sigue moviéndose con una tendencia bajista y marcó nuevos mínimos desde abril de 2018 en 18.28, antes de regresar por encima de 18.30. La suba en los futuros de Wall Street, el precio del petróleo y una debilidad del dólar, mantienen al peso favorecido.

Las minutas de la última reunión de la Reserva Federal el miércoles fueron algo más “hawkish” que lo esperado, pero no sirvieron para darla un gran impulso al dólar. El USD/MXN igualó el cierre diario más bajo desde 2018 y conservó el momento bajista. En caso de confirmarse por debajo de 18.30 se podrían esperar más bajas.

En EE.UU. se publicarán datos económicos importantes el jueves que incluyen los pedidos de subsidio de desempleo y una nueva lectura de crecimiento del cuarto trimestre.

México: inflación, Banxico y política

La inflación dio tibias señales de desaceleración en la primera quincena de febrero en México. El Índice de Precios al Consumidor subió 0.35%, por debajo del 0.39% esperado, y menor al 0.44% previo. El índice anual se ubicó en 7.76%, lo que representa una baja con respecto al 7.91% de enero. La tasa subyacente anual se ubicó en 8.38%. Ambos índices siguen muy lejos del objetivo del Banco de México del 3%.

Más tarde el jueves, Banxico publicará las minutas de la última reunión de la Junta de Gobierno, cuando subió la tasa de interés en 50 puntos básicos, sorprendiendo al mercado que esperaba una suba menor. La próxima reunión será el 30 de marzo.

En el ámbito político, los titulares están dominados por la aprobación en el Senado mexicano de una reforma al organismo encargado de regular las elecciones, impulsado por el presidente Andrés Manuel López Obrador. La aprobación, denunció la oposición, llevaría a que el organismo tenga un presupuesto menor y una ola de despidos. No se incluyó la cláusula que permitía la transferencia de votos en una coalición, buscada por los aliados a Morena, el partido de AMLO.

Niveles técnicos

- El EUR/JPY se mantiene en torno a la zona de 143.00 el jueves.

- Se prevén ganancias adicionales de seguir por encima de la media de 200 días.

El EUR/JPY alterna ganancias con pérdidas en la zona de 143.00 el jueves, un área coincidente con la media movil simple (SMA) de 100 días.

Aunque el cruce parece algo lateral por el momento, una ruptura convincente del máximo de 2023 en 144.16 (21 de febrero) podría desencadenar una fuerza adicional hacia, inicialmente, el máximo de diciembre de 2022 en 146.72 (15 de diciembre).

Mientras tanto, de seguir por encima de la SMA de 200 días, hoy en 141.37, se espera que las perspectivas para el cruce sigan siendo positivas.

EUR/JPY gráfico de día

- Inflación anual se reduce en la primera quincena de enero desde 7.91% a 7.76%.

- Peso mexicano se mantiene en máximos desde 2018 contra el dólar.

La medición de mitad de mes de febrero en México mostró una suba en el Índice de Precios al Consumidor del 0.35%, por debajo del 0.39% esperado, y menor al 0.44% previo. El índice anual se ubicó en 7.76%, lo que representa una baja con respecto al 7.91% de enero.

El IPC subyacente registró un avance del 0.3%, menor al 0.38% esperado y al 0.46% anterior. La tasa anual se ubicó en 8.38%, manteniéndose cerca de los máximos en décadas.

El USD/MXN no se vio afectado por los datos y permaneció en torno a 18.30, el nivel más alto desde 2018.

Más tarde el jueves, el Banco de México publicará las minutas de la última reunión de la Junta de Gobierno. En dicha reunión sorprendió con una suba mayor a la esperada en la tasa de interés, de 5 puntos básicos a 11%. La próxima reunión es el 30 de marzo.

El EUR/USD amplió su caída el miércoles y tocó su nivel más bajo desde principios de enero, en 1.0600. Según informan los economistas de ING, se prevé un movimiento hacia 1.05.

El EUR/USD sigue en terreno pantanoso

"A corto plazo, el par EUR/USD sigue en terreno pantanoso y es difícil descartar una ruptura por debajo de 1.0600 hacia la zona de 1.05".

"Nuestro plan de juego sigue siendo que 1.04/1.05 podrían ser ahora algunos de los niveles más bajos del EUR/USD del año - pero parece que el EUR/USD podría moverse a la baja durante algunas semanas todavía."

El GBP/USD ha borrado gran parte de las ganancias registradas el martes, pero ha logrado mantenerse cómodamente por encima de 1.2000. Los economistas del OCBC Bank señalan que el par necesita superar 1.2160 para disfrutar de nuevas ganancias.

¿Divergencia alcista?

"El impulso bajista en el gráfico diario se desvaneció mientras que el RSI subió. No se descarta una posible divergencia alcista".

"La resistencia clave está en 1.2160 (SMA de 21 y 50 días). Si rompe por encima, la libra podría ganar terreno, pero si no lo supera, podría volver al rango reciente."

"El soporte está en 1.1930/50 (23.6% de retroceso del mínimo de septiembre al máximo de diciembre, y las SMA de 100 y 200 días)".

El EUR/USD se mueve a la baja por cuarto día consecutivo. Los economistas de Société Générale creen que se puede producir un movimiento a la baja hacia el nivel de 1.05.

Es poco probable que el dólar se venda agresivamente

"Seguimos pensando que el dólar está caro a largo plazo, pero tácticamente el rebote de febrero podría tener más recorrido si los datos entrantes respaldan el endurecimiento de la Fed más allá de mayo".

"La inflación PCE de mañana y los próximos datos de empleo e IPC de marzo se darán a conocer antes de la próxima reunión del FOMC y decidirán si se revisan las últimas previsiones macro y el gráfico de puntos. Hasta entonces, es poco probable que el dólar se venda agresivamente y no se puede descartar un retorno del EUR/USD hacia 1.05."

- El AUD/USD tiene dificuultades para capitalizar sus modestas ganancias intradía en medio de un modesto repunte del USD.

- Las expectativas a nuevas subidas de tipos por parte de la Fed impulsan al alza los rendimientos de los bonos estadounidenses y apuntalan al dólar.

- Un tono de riesgo positivo limita al USD de refugio seguro y presta soporte al AUD, sensible al riesgo.

El par AUD/USD recorta parte de sus modestas ganancias intradía y retrocede hasta el extremo inferior del rango diario durante la primera mitad de la sesión europea. El par logra mantenerse por encima del nivel de 0.6800, donde se encuentra la media móvil simple (SMA) de 200 días técnicamente significativa, y sigue a merced de la dinámica de precios del dólar estadounidense.

De hecho, el índice del dólar DXY, que mide la fortaleza del Dólar frente a una cesta de divisas, se mantiene cerca de máximos de varias semanas en medio de las perspectivas de un nuevo endurecimiento de la política monetaria de la Fed. Estas expectativas se vieron reafirmadas por las minutas de la última reunión del Comité Federal de Mercado Abierto (FOMC) publicadas el miércoles, que mostraban que los responsables políticos estaban decididos a seguir subiendo las tasas para controlar la inflación obstinadamente alta. Además, el presidente de la Fed de San Luis, James Bullard, señaló la necesidad de situar la inflación en una senda sostenible hacia el objetivo este año.

Cabe recordar que los datos del IPC y el IPP estadounidenses indicaron la semana pasada que la inflación no está bajando tan rápido como se esperaba. Además, los recientes datos macroeconómicos alentadores de EE.UU. apuntan a una economía que sigue resistiendo a pesar del aumento de los costes de los préstamos y deberían permitir al banco central de EE.UU. mantener su postura de línea dura. Esto, a su vez, sigue dando soporte a los elevados rendimientos de los bonos del Tesoro estadounidense y apuntala al USD. Dicho esto, una modesta recuperación del sentimiento de riesgo presta soporte al AUD, sensible al riesgo.

Incluso desde un punto de vista técnico, el par AUD/USD ha mostrado cierta resistencia cerca del importante soporte de la SMA de 200 días, actualmente en torno al nivel de 0.6800. Esto hace que sea prudente esperar a una ruptura sostenida a través de dicha zona antes de posicionarse para una extensión del reciente retroceso desde el nivel más alto desde junio de 2022 tocado a principios de este mes. La atención se centra ahora en la agenda económica de EE.UU., con el dato preliminar del PIB del cuarto trimestre y el habitual dato semanal de solicitudes iniciales de subsidio de desempleo.

Además, los operadores tendrán en cuenta los comentarios de miembros influyentes del FOMC: el presidente de la Fed de Atlanta , Raphael Bostic, y la presidenta de la Fed de San Francisco, Mary Daly. Esto, junto con los rendimientos de los bonos estadounidenses y el sentimiento de riesgo de los mercados en general, impulsará la demanda de USD y proporcionará un impulso significativo al par AUD/USD. Sin embargo, el trasfondo fundamental parece inclinarse a favor de los bajistas y sugiere que el camino de menor resistencia para el par es a la baja.

AUD/USD niveles técnicos a vigilar

Los economistas de Bank of America Global Research creen que el par EUR/USD podría volver a probar los mínimos de 2022 en torno a 0.98-1.00.

Un mínimo en el primer trimestre reduciría el riesgo de volver a probar la zona de 0.9800-1.00

"Sería negligente no mencionar que cuando el Euro forma un fondo por debajo de 1.15 tiende a volver a probar los mínimos de cierre mensuales al menos una vez. Esto significa que aún no se puede descartar el riesgo de que vuelva a probar los mínimos de cierre de 2022 en el primer semestre de 2023 para formar un suelo mayor."

"Si la nueva tendencia bajista en el gráfico diario forma un fondo en el primer trimestre entonces el riesgo se reduciría. Todavía no lo tenemos. El mínimo de cierre mensual está en la zona de 0.9800-1.00".

- El dólar marca nuevos máximos en días frente a las principales monedas europeas.

- Inflación subyacente en Eurozona sube a 5.3% en enero, un nuevo récord.

- EUR/USD se mantiene con un sesgo bajista, en mínimos desde principios de enero.

El EUR/USD está operando apenas por debajo de 1.0600 tras los datos de inflación de la Eurozona, ante un dólar más firme frente a las principales monedas europeas. El par cayó hasta 1.0586, el mínimo desde el 5 de enero.

El dólar sigue firme

Las minutas de la Reserva Federal no trajeron grandes novedades y no golpearon al dólar, que se mantiene firme, particularmente contras las principales monedas europeas. La suba en los rendimientos de los bonos del Tesoro sigue siendo el factor clave.

Se conoció el jueves que la inflación anual en la Eurozona se redujo a 8.6% en enero desde 9.2%. La inflación subyacente por su parte se incrementó desde 5.2% a 5.3%, marcando un nuevo récord. Los datos ayudan a consolidar las expectativas de más subas en la tasa de interés por parte del Banco Central Europeo. Los datos de inflación no tuvieron un impocto significativo sobre el euro.

En EE.UU. se publicarán nuevos datos de crecimiento del cuarto trimestre, los pedidos semanales de subsidio de desempleo y el índice de la Fed de Chicago.

Sesgo negativo prevalece

El EUR/USD se sigue moviendo con un sesgo bajista en el corto plazo, bien por debajo de la media de 20 días que pasa por 1.0745. Un regreso sobre 1.0650 aliviaría las presiones bajistas. Mientras que a la baja asoman soportes importantes en la zona de 1.0570 y 1.0540.

Niveles técnicos

El par EUR/USD ha ampliado su retroceso. Los economistas de Crédito Suisse esperan que el par cotice dentro de un amplio rango de 1.05 a 1.10 por el momento.

Romper por encima de 1.0802/06 es necesario para despejar el camino y volver a probar 1.0944

"El impulso a corto plazo se mantiene a la baja y ahora ha cruzado por debajo de cero, lo que sugiere un retroceso correctivo más profundo hacia el siguiente soporte en el 38.2% de retroceso de la recuperación de 2022/2023 y el mínimo anual de principios de enero en 1.0483/63. Esperamos que este soporte sea mejor si se pone a prueba y que actúe como el extremo inferior de un amplio rango de aproximadamente 1.05 a 1.10 por ahora."

"Mirando hacia arriba, se necesita despejar la región de 1.0802/06 para despejar el camino y vuelva a probar el 50% de retroceso de la caída de 2021/2022 en 1.0944. Esto debería ser una barrera dura por ahora, pero un eventual cierre semanal por encima de ese nivel debería ver un movimiento de vuelta al máximo actual de 1.1035 y, finalmente, lo que parece ser una resistencia más dura en 1.1185/1.1275."

El Índice de Precios al Consumo (IPC) de la zona euro se ha moderado seis décimas en enero, cayendo al 8.6% desde el 9.2% de diciembre, tal como esperaba el consenso. Esta es la inflación más baja registrada en la zona euro desde junio del 2022, cuando también fue del 8.6%.

La inflación anual de la Unión Europea fue del 10.0% en enero de 2023, frente al 10.4% de diciembre, según publica Eurostat, la oficina estadística de la Unión Europea.

Las tasas anuales más bajas se registraron en Luxemburgo (5.8%), España (5.9%), Chipre y Malta (ambos con un 6.8%). Las tasas anuales más altas se registraron en Hungría (26.2%), Letonia (21.4%) y Chequia (19.1%). En comparación con diciembre, la inflación anual cayó en dieciocho estados miembros y aumentó en nueve.

En enero, la mayor contribución a la tasa de inflación anual de la zona del euro provino de alimentos, alcohol y tabaco (+2.94%), seguido de energía (+2.17%), servicios (+1.80%) y bienes industriales no energéticos (+1.73%).

El IPC mensual ha caído un 0.2%, decepcionando las expectativas del mercado, que esperaba un descenso del 0.4%, igual que el visto el mes anterior. Este es el tercer mes consecutivo de caídas en el indicador.

La inflación subyacente anual ha subido al 5.3% desde el 5.2% previo y previsto, alcanzando su nivel más alto del histórico.

EUR/USD reacción

El EUR/USD se ha desplomado 40 pips desde finales de la sesión asiática, cayendo del máximo intradía 1.0627 a un nuevo mínimo de siete semanas en 1.0587 justo antes de los datos de inflación. Tras la publicación, el par se mantiene fuertemente presionado a la baja, operando alrededor de 1.0590, perdiendo un 0.12% diario.

El USD/JPY sigue sobre todo los rendimientos estadounidenses. Los economistas de Société Générale esperan que el par termine el año en el nivel de 125.00.

Los rendimientos estadounidenses siguen siendo el principal motor del yen

"En el día a día, el USD/JPY aún sigue los rendimientos estadounidenses, pero las audiencias parlamentarias del viernes deberían darnos la oportunidad de calibrar las opiniones del gobernador propuesto Ueda".

"Seguimos esperando que 2023 termine con el USD/JPY en 125.00 y los rendimientos del Tesoro a 10 años significativamente más bajos que hoy".

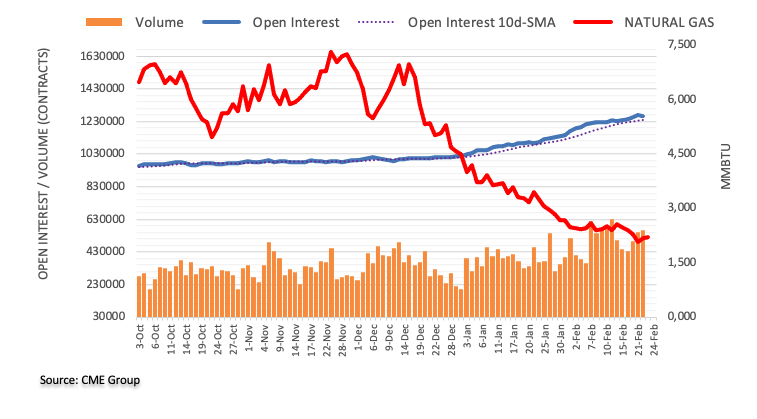

Teniendo en cuenta los datos avanzados de CME Group para los mercados de futuros de gas natural, el interés abierto se redujo en casi 6.000 contratos el miércoles tras cuatro aumentos diarios consecutivos. Por otro lado, el volumen aumentó por tercera sesión consecutiva, esta vez en más de 8.000 contratos.

Gas natural: Soporte provisional en torno a los 2.00$

Los precios del Gas Natural parecen haber encontrado un soporte inicial y de momento decente en torno a la zona clave de 2.00$ por MMBtu. El rebote del miércoles, sin embargo, estuvo acompañado de un interés abierto decreciente, lo que apunta a la idea de que por el momento no se favorece un rebote convincente.

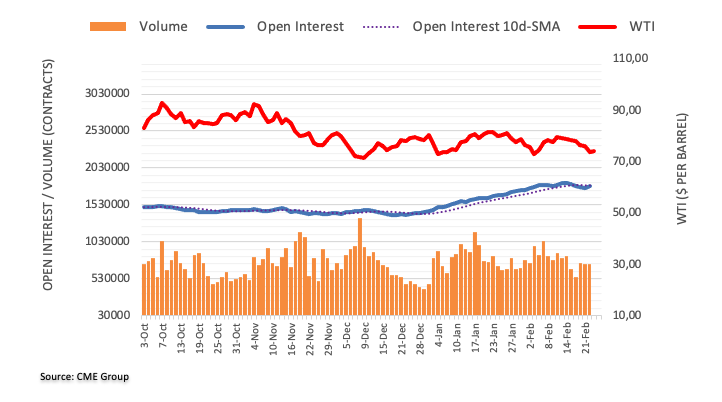

Los datos preliminares de CME Group para los mercados de futuros del petróleo crudo indican que los operadores aumentaron sus posiciones de interés abierto en unos 28.800 contratos el miércoles, tras cuatro caídas diarias consecutivas. El volumen hizo lo propio y subió en unos 12.700 contratos, prolongando la actual agitación.

WTI corre el riesgo de retroceder hasta su nivel más bajo en lo que va de año

El fuerte retroceso del miércoles en los precios del WTI se produjo en medio de un aumento del interés abierto y del volumen y sugiere que podría surgir una mayor debilidad en el horizonte a muy corto plazo. Por el contrario, el siguiente nivel de soporte relevante se sitúa en el mínimo de 2023, en 72.30$ por barril (6 de febrero).

En opinión de la economista Lee Sue Ann y del estratega de Mercados Quek Ser Leang de UOB Group, nuevas pérdidas podrían arrastrar al EUR/USD por debajo de 1.0500 en las próximas semanas.

Comentarios destacados

Vista a 24 horas: "Esperábamos que el EUR/USD se debilitara ayer, pero opinábamos que "una caída sostenida por debajo de 1.0615 es poco probable hoy". Posteriormente, el EUR/USD bajó antes de caer por debajo de 1.0615 durante la sesión americana (el mínimo ha sido 1.0597). El impulso bajista ha mejorado, aunque no mucho. Seguimos esperando que el EUR/USD se debilite, aunque se espera que cualquier caída encuentre un sólido soporte en 10570. Al alza, una ruptura de 1.0655 (la resistencia menor está en 1.0625) indicaría que la debilidad del EUR/USD se ha estabilizado."

Próximas 1-3 semanas: "Hemos mantenido una opinión negativa sobre el EUR/USD desde finales de la semana pasada. Aunque nuestra opinión no era errónea, el descenso hasta ahora ha sido irregular. Ayer (22 de febrero, EUR/USD en 1.0650), indicamos que, aunque el EUR/USD podría romper por debajo de 1.0615, tiene que mantenerse por debajo de este nivel antes de que sea probable una mayor debilidad. Durante la sesión americana de ayer, el EUR/USD rompió 1.0615 y cerró en 1.0601 (-0.42%). El siguiente soporte se encuentra en 1.0570; una ruptura clara de este nivel podría desencadenar una rápida caída, ya que el siguiente soporte significativo se encuentra a cierta distancia, en 1.0485. En general, sólo una ruptura de 1.0690 (el nivel de "resistencia fuerte" estaba ayer en 1.0725) indicaría que el EUR/USD no se debilitaría más."

©2000-2026. Todos los derechos reservados.

El sitio es administrado por Teletrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

La información presentada en el sitio, no es una base para tomar decisiones de inversión y es proporcionada sólo con fines informativos.

La empresa no atiende ni presta servicio a clientes residentes en Estados Unidos, Canadá y los países incluidos en la lista negra del FATF.

La realización de operaciones comerciales en los mercados financieros con instrumentos financieros de margen, abre grandes oportunidades y permite a los inversores que estén dispuestos a correr riesgos a obtener altos rendimientos, pero al mismo tiempo conlleva un nivel de riesgo de pérdidas potencialmente alto. Por lo tanto, antes de comenzar a comercializar, se debe tomar de manera responsable a la cuestión de elegir la estrategia de inversión correspondiente, teniendo en cuenta los recursos disponibles.

Uso de información: al usar completamente o parcialmente los materiales del sitio, el enlace a TeleTrade como fuente de información es obligatorio. El uso de materiales en Internet debe ir acompañado de un hipervínculo al sitio teletrade.org. Importación automática de materiales e información del sitio está prohibida.

Para cualquier duda o pregunta, póngase en contacto con pr@teletrade.global.

bancarias