- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

- La reversión del eurodólar desde 1.0090 se extiende por debajo de la paridad.

- El euro aceleró su tendencia a la baja tras la decisión del BCE.

- EUR/USD: Los últimos acontecimientos hacen menos probable el objetivo de 0.93 — MUFG.

El euro ha recortado sus recientes ganancias el jueves para poner fin a una recuperación de cuatro días. El EUR/USD retrocedió desde los máximos de seis semanas justo por debajo de 1.0100, volviendo a niveles por debajo de 1.0000 ante el repunte del dólar estadounidense.

El euro se hunde tras la decisión del BCE

La reversión de la moneda común se aceleró tras la publicación de la decisión de política monetaria del Banco Central Europeo. Tal y como se esperaba, el banco subió los tipos en 75 puntos básicos por segunda vez consecutiva, en un intento de controlar la inflación histórica, elevando la tasa de depósito al 1.50%.

Además, la presidenta del BCE , Christine Lagarde, reiteró el compromiso del banco de seguir subiendo las tasas, a pesar de los riesgos a la baja para la economía que podrían llevar a niveles de desempleo más altos.

Por otra parte, el dólar estadounidense ha dejado atrás la debilidad de los días anteriores y ha registrado una moderada recuperación. La lectura del PIB de EE.UU., que ha mostrado una inesperada expansión económica del 2.6% en el cuarto trimestre, ha aliviado las preocupaciones sobre una recesión, impulsando de nuevo al dólar.

EUR/USD: Los últimos acontecimientos hacen menos probable el objetivo de 0.9300 — MUFG

Los analistas de divisas del banco MUFG observan que los últimos acontecimientos y la venta de dólares hacen que el objetivo de 0.9300 sea menos probable: "En general, los últimos acontecimientos, incluido el desplome del precio del gas natural en Europa y la venta generalizada de dólares han hecho que sea menos probable que el EUR/USD caiga tan bajo como nuestro objetivo de fin de año de 0.9300, incluso después de la actualización de la política del BCE, menos agresiva, de hoy".

Niveles técnicos a vigilar

- El euro acelera su tendencia a la baja y se acerca a 0,8600.

- Los osos han tomado el relevo después de que el BCE confirmara las expectativas del mercado.

- El par debería volver por encima de 0.8690 para aliviar la presión negativa.

El EUR acelera su tendencia a la baja en la sesión americana del jueves, ya que la reversión del cruce desde los máximos de la sesión en 0.8690, se extiende hasta la zona de 0.8600 para probar el soporte en la SMA de 100 días.

Los osos se apoderaron de la moneda común después de que el Banco Central Europeo confirmara las expectativas del mercado y subiera los tipos de interés un 0.75% por segunda vez consecutiva, dejando su tasa de depósito en el 1.5%, su nivel más alto desde 2009.

El par bajó inmediatamente después de la publicación de la decisión de política monetaria del BCE, frente a una libra esterlina que sigue favorecida por el alivio de los inversores tras el nombramiento de Rishi Sunak como primer ministro británico.

Desde el punto de vista técnico, el hecho de que el euro no haya vuelto a superar la SMA de 50 días ha aumentado la presión bajista, empujando al par hacia la SMA de 100 días en 0.8600. Por debajo de aquí, los próximos objetivos bajistas serían el soporte de la línea de tendencia bajista, desde los mínimos de mediados de noviembre, ahora en 0,8535, y la SMA de 200 días en 0.8500.

Alcista, una reacción alcista tendría que superar la mencionada SMA de 50 días, en 0.8690, para dirigirse al máximo del 21 de octubre, en 0.8780. Una confirmación por encima del nivel mencionado anularía la tendencia bajista y abriría el camino hacia el máximo del 12 de octubre en 0.8870.

Gráfico diario del EUR/GBP

Niveles técnicos a vigilar

- El kiwi pierde fuelle tras tocar la resistencia de 0.5870.

- El dólar estadounidense repunta tras una venta masiva de dos días.

- El NZD/USD debería superar los 0,5880 para ganar tracción alcista — UOB.

El NZD ha logrado recuperar el terreno perdido tras rebotar desde 0.5790 a primera hora del jueves, pero el par está luchando por encontrar aceptación por encima de 0.5870 y sigue sin cambios en el gráfico diario.

La recuperación del kiwi pierde fuerza con el repunte del dólar

El informe sobre el Producto Interior Bruto de los Estados Unidos, que fue mejor de lo esperado, contribuyó a aliviar la presión negativa sobre el dólar estadounidense el jueves. Según los datos publicados por el Departamento de Comercio, la economía estadounidense se expandió a un ritmo inesperado del 4.6% en el tercer trimestre, poniendo fin a dos trimestres negativos consecutivos y calmando los temores de recesión.

El tono moderadamente positivo del dólar está suponiendo un obstáculo para el kiwi, que ha subido alrededor de un 2.5% en los últimos dos días en medio de la debilidad generalizada del dólar, ya que los inversores empiezan a valorar una cierta suavización del ciclo de endurecimiento monetario de la Fed.

El índice del dólar, que mide el valor del dólar frente a una cesta de las divisas más negociadas, cotiza en torno a un 0,6%, de nuevo por encima del nivel de 110,00 tras una reversión de casi el 2% en los dos últimos días.

NZD/USD: Por encima de 0.5880 es probable una apreciación sostenida — UOB

Los analistas de divisas de UOB señalan que un movimiento exitoso por encima de 0.5880 podría desencadenar una mayor apreciación: "A pesar de la rápida subida, el impulso alcista no ha mejorado mucho. Dicho esto, el NZD podría subir, pero tiene que cerrar por encima de 0.5880 antes de que sea probable un nuevo avance sostenido. De cara al futuro, la próxima resistencia está en 0.5920. El soporte está en 0.5770, pero sólo una ruptura de 0.5740 indicaría que el NZD no se está fortaleciendo más."

Niveles técnicos a vigilar

- El AUD/USD cae tras los datos alentadores de EE.UU. en medio de un ambiente de riesgo.

- El dólar se vio reforzado por los datos del PIB y las solicitudes de subsidio de desempleo, aunque los pedidos duraderos no alcanzaron las estimaciones.

- El IPC del tercer trimestre de Australia justifica la subida de tasas del Banco de la Reserva de Australia (RBA) de la próxima semana.

El AUD/USD cayó por debajo de 0.6500 desde los máximos semanales en torno a 0.6521 tras conocerse que la economía estadounidense creció a un ritmo superior al estimado, poniendo fin a una "recesión técnica" tras dos trimestres consecutivos de lecturas negativas del Producto Interior Bruto (PIB). Por lo tanto, el dólar estadounidense se vio reforzado, como lo demuestra la caída del AUD/USD hacia 0.6470, con un descenso del 0.37%, en el momento de escribir este artículo.

La lectura preliminar del PIB del 3er. trimestre superó las estimaciones

El dólar australiano perdió fuerza cuando la Oficina de Análisis Económico (BEA) de EE.UU. informó de que el PIB preliminar del tercer trimestre aumentó un 2.6%, superando las estimaciones del 2.4%. Factores como la reducción del déficit comercial en el tercer trimestre sumaron un 2.77% al aumento del PIB. El mismo informe informó de que el gasto del consumidor se está desacelerando, pasando del 2% en el segundo trimestre al 1.4%.

Por otra parte, el Departamento de Trabajo de EE.UU. reveló las solicitudes iniciales de subsidio de desempleo de la semana que finalizó el 22 de octubre, que aumentaron en 217.000, por debajo de los 220.000 previstos, aunque ligeramente por encima de la semana anterior. Los Pedidos de Bienes Duraderos compensaron esto, incumpliendo las estimaciones, aumentando sólo un 0,4%, por debajo del 0,6% intermensual previsto.

El Índice del dólar, un indicador del valor del USD frente a una cesta de pares, sube un 0.53% y se sitúa en 110.277, mientras que los rendimientos del Tesoro estadounidense caen. El rendimiento de los bonos estadounidenses a 10 años pierde seis puntos y medio, hasta el 3.943%, lastrado por las especulaciones sobre un giro de la Fed.

Aparte de esto, el informe sobre la inflación en Australia del miércoles aumentó las especulaciones sobre una nueva subida de tipos del Banco de la Reserva de Australia (RBA). La inflación del tercer trimestre aumentó un 7.3% interanual, mientras que el indicador de inflación favorito del RBA, la media recortada básica, subió un 6.1% interanual. Según los analistas de Westpac, "los Mercados de tipos continuaron colocando una alta probabilidad en que el RBA suba la tasa de efectivo 25bp la próxima semana, pero los rendimientos aumentaron para fechas posteriores, como el contrato de mayo de 2023, subiendo del 3,88% al 3.95% y por encima del 3% a mediados de 2023" Por lo tanto, la próxima reunión del RBA

Niveles técnicos clave del AUD/USD

- El GBP/USD se tambalea por debajo de 1.1600 mientras la economía estadounidense crece en el tercer trimestre y el dólar se dispara.

- Las solicitudes de subsidio de desempleo en EE.UU. se sumaron al estado de ánimo ya positivo, aunque los pedidos de bienes decepcionaron.

- Los operadores recurren al indicador de inflación favorito de la Reserva Federal, el PCE subyacente.

El GBP/USD bajó desde alrededor de 1.1600 tras alcanzar máximos de seis semanas en 1.1645 debido a la fortaleza general del dólar estadounidense, estimulada por los datos optimistas de Estados Unidos que muestran la resistencia de la economía, a pesar del actual endurecimiento de las condiciones monetarias por parte de la Reserva Federal. Además, las decisiones de política monetaria del BCE fueron un viento de cola para el dólar y pesaron sobre la libra esterlina. El par GBP/USD cotiza a 1.1581, perdiendo un 0.36%.

El dólar recibió el impulso de los datos económicos estadounidenses

El impulso del apetito de riesgo no fue excusa para que el dólar se apreciara frente a la libra esterlina. La Oficina de Análisis Económico de EE.UU. (BEA) reveló las cifras de crecimiento del tercer trimestre, mostrando que la economía está creciendo a una tasa más rápida de lo estimado, un 2,6%, frente al 2.4% previsto por una encuesta de Reuters. Además, el Departamento de Trabajo de EE.UU. reveló que las solicitudes de subsidio de desempleo para la semana que finalizó el 22 de octubre aumentaron en 217.000, menos que las estimaciones de 220.000, aunque más que la semana anterior, lo que demuestra que el mercado laboral se está relajando.

Sin embargo, la caída de los pedidos de bienes duraderos, que aumentaron sólo un 0.4% intermensual, menos que el aumento del 0.6% estimado para septiembre, decepcionó a los participantes del mercado. Excluyendo el transporte, los nuevos pedidos se redujeron un 0.5%, por debajo de la lectura del mes anterior.

Tras la publicación de los datos económicos de EE.UU. y la decisión política del Banco Central Europeo (BCE), la libra esterlina/dólar reanudó su caída por debajo de 1.1600. Sin embargo, el nombramiento del nuevo Ministro de Primas del Reino Unido, Rishi Sunak, frenó la caída y mantuvo las ganancias semanales del par en torno al 2.50%.

Qué hay que tener en cuenta

En la agenda económica de EE.UU. se publicará el indicador de inflación favorito de la Reserva Federal, el PCE subyacente, que se estima en un 0.5% intermensual y un 6.3% interanual, junto con el Sentimiento del consumidor y las Ventas de viviendas pendientes.

Niveles técnicos clave del GBP/USD

El índice S&P 500 ha completado una base por encima de 3.807/10. Los analistas de Crédito Suisse esperan una recuperación más profunda hasta la media móvil de 63 días (DMA) en 3.925, potencialmente 3.999/4000.

Retroceso más profundo en una caída por debajo de 3.792

"El S&P 500 no pudo mantener las ganancias iniciales de ayer, pero el posterior retroceso se mantiene por encima del soporte en torno a 3.810. Esperamos que este último soporte intente mantenerse para volver a 3886, y luego el máximo de finales de septiembre y el 50% de retroceso de la caída de septiembre en 3.907/08. Con la DMA de 63 vista no muy lejos, en 3.925, esperaríamos que esta última resistencia limitara al principio. Sin embargo, una ruptura al alza en el cierre puede dar lugar a un nuevo impulso hacia el retroceso del 38.2% de toda la caída de 2022 en 3.999".

"Por debajo de 3.792 podemos ver un retroceso más profundo hacia el precio y el soporte de la DMA de 21 en 3.742/35, pero se esperan nuevos compradores aquí."

- El índice acelera su corrección hasta la zona de 110.50 el jueves.

- Las cifras preliminares del PIB de EE.UU. indican ahora que la economía se expandió un 2,6% en el tercer trimestre.

- El BCE subió la tasa de interés en 75 puntos básicos, tal y como se esperaba.

El índice del dólar estadounidense (DXY), que sigue al dólar frente a una cesta de sus principales rivales, consigue retomar el ritmo y vuelve a probar la zona de los 110.00 el jueves.

El índice del dólar rebota desde los mínimos de la zona de 109.50

Tras dos retrocesos diarios consecutivos, el índice se encontró con algunos compradores de caídas el jueves y subió, recuperando al mismo el nivel 110.00 y más allá, gracias a la nueva debilidad del espacio asociado al riesgo.

La recuperación del dólar viene acompañada de otra sesión negativa de los rendimientos en EE.UU., que abandonan el optimismo inicial y vuelven al terreno negativo en toda la curva.

La fuerza adicional del dólar también se debe a la incapacidad del BCE para sorprender a los mercados en el lado alcista, lo que en cierto modo socavó el reciente y pronunciado rebote de la divisa europea.

En cuanto a los datos de EE.UU., otra revisión de la Tasa de Crecimiento del PIB hizo que la economía se expandiera un 2.6% interanual en el tercer trimestre, mientras que los pedidos de bienes duraderos subieron un 0.4% intermensual en septiembre y las solicitudes iniciales de subsidio de desempleo aumentaron en 217.000 WoW en la semana hasta el 22 de octubre.

Lo que hay que tener en cuenta en torno al dólar

En lo que va de semana, el dólar parece haber encontrado una buena contención en torno a la zona de 109.50.

Mientras tanto, la firme convicción de la Reserva Federal de seguir subiendo los tipos hasta que la inflación parezca estar bien controlada, a pesar de una probable ralentización de la actividad económica y de cierta pérdida de impulso en el mercado laboral, sigue apuntalando el tono positivo subyacente en el índice.

Desde un punto de vista más macro, el dólar también parece reforzado por la divergencia de la Fed frente a la mayoría de sus homólogos del G10, en combinación con episodios de efervescencia geopolítica y el resurgimiento ocasional de la aversión al riesgo.

Niveles relevantes del índice USD

Ahora, el índice gana un 0.38% en 110.13 y se enfrenta a la barrera alcista inmediata de 113.88 (máximo mensual del 13 de octubre), secundada por 114.76 (máximo del 28 de septiembre) y luego 115.32 (máximo de mayo de 2002). Por otro lado, la quiebre de 109.53 (mínimo mensual del 27 de octubre) abriría la puerta a 109.35 (mínimo semanal del 20 de septiembre) y finalmente a 107.68 (mínimo mensual del 13 de septiembre).

- El AUD/USD se ve sometido a cierta presión de venta el jueves en medio de la resurgencia de la demanda de dólares.

- La caída de los rendimientos de los bonos estadounidenses y el apetito de riesgo limitan el valor del dólar, que es un refugio seguro.

- Las apuestas por subidas de tasas más agresivas por parte del RBA podrían seguir dando soporte al par.

El par AUD/USD retrocede casi 100 puntos desde los máximos de tres semanas alcanzados este jueves, aunque la caída intradía encuentra cierto soporte cerca de la zona de 0.6425. El par recupera rápidamente algunos puntos durante los inicios de la sesión americana y se sitúa actualmente en torno a la zona de 0.6475-0.6480, con una caída de más del 0.30% en el día.

El dólar estadounidense protagoniza un buen rebote intradía desde su nivel más bajo desde el 20 de septiembre y resulta ser un factor clave que ejerce presión a la baja sobre el par AUD/USD. El dólar mantiene su tono de oferta después de que el informe sobre el PIB de EE.UU. mostrara que la mayor economía del mundo se expandió a un ritmo anualizado del 2.6% durante el tercer trimestre, superando las estimaciones de un 2.4%. Esto supone una fuerte reversión de la caída del 0.6% del trimestre anterior y del descenso del 1.6% registrado en los tres primeros meses del año.

Sin embargo, esto se vio compensado en parte por el hecho de que el índice de precios del PIB sólo subió un 4.1%, muy por debajo del 5.3% previsto y más de la mitad del 9.0% del trimestre anterior. Esto podría percibirse como la primera señal de una moderación de la presión inflacionista, lo que se suma a las especulaciones de que la Fed suavizará su postura de halcón. Las expectativas provocaron una nueva bajada de los rendimientos de los bonos del Tesoro estadounidense. Esto, junto con el impulso del riesgo, limita el dólar como refugio y ofrece cierto soporte al aussie, sensible al riesgo.

Además, el aumento de las apuestas a favor de un endurecimiento más agresivo de la política monetaria del Banco de la Reserva de Australia, reforzado por las cifras de inflación al consumo del miércoles, debería actuar como un viento de cola para el par AUD/USD. Por lo tanto, cualquier retroceso significativo podría ser visto como una oportunidad de compra y es más probable que sea de corta duración. Sin embargo, el potencial alcista parece limitado, ya que la atención se centra en la reunión del FOMC de la próxima semana.

Niveles técnicos a vigilar

- Recuperación del dólar pierde fuerza tras datos de EE.UU.

- Decisión del BCE le da algo de fuerza a la libra.

El GBP/USD está cayendo en forma modesta el jueves y aún conservar la mayoría de las ganancias semanales, apoyadas en un dólar más débil. El par trepó horas atrás hasta 1.1645, el máximo desde el 13 de septiembre y recientemente marcó mínimos diarios en 1.1547.

Desde hace horas el GBP/USD está operando en rangos entre 1.1600 y la zona de 1.1550. Esto ocurre mientras el dólar intenta recuperar parte del terreno perdido el miércoles, pero se sigue mostrando debilitado por una nueva baja en los rendimientos de los bonos del Tesoro.

Se conoció que el PIB de EE.UU. creció a una tasa del anualizada del 2.6% en el tercer trimestre, una suba menor a la esperada en los pedidos de bienes duraderos en septiembre y un salto en los pedidos continuados de subsidio por desempleo. El dólar perdió fuerza luego de estas cifras.

Por su parte, la libra se muestra más estable tras días de alta intensidad política en el Reino Unido. Rishi Sunak, tuvo ya su primer día completo como primer ministro. Las definiciones presupuestarias fueron postergadas.

El euro se debilitó en el mercado luego de la decisión del Banco Central Europeo. A raíz de esto el EUR/GBP se precipitó desde 0.8675 hasta 0.8620, el mínimo desde el 17 de octubre Esta baja contribuyó a darle apoyo a la libra.

Niveles técnicos

Christine Lagarde, presidenta del Banco Central Europeo (BCE), pronuncia su discurso sobre las perspectivas de la política monetaria y responde a las preguntas de la prensa tras la decisión del Consejo de Gobierno de subir los tipos de interés oficiales en 75 puntos básicos en octubre.

Declaraciones destacadas

"Los cuellos de botella de la oferta están disminuyendo".

"La depreciación del euro se ha sumado a la inflación".

"Las presiones sobre los precios son evidentes en cada vez más sectores".

"La solidez del mercado laboral soportará la subida de los salarios".

"Los datos recibidos y los recientes acuerdos salariales indican que la dinámica salarial puede estar repuntando".

"La mayoría de las medidas de las expectativas de inflación a largo plazo se sitúan en torno al 2%".

"Las recientes revisiones por encima del objetivo justifican un seguimiento continuo".

"Los riesgos para el crecimiento son claramente a la baja, en particular a corto plazo".

"Los riesgos para las perspectivas de inflación son principalmente al alza".

- Euro retrocede tras la decisión del BCE.

- El dólar pierde fuerza tras datos económicos de EE.UU.

- EUR/USD consigue sostenerse sobre paridad.

El EUR/USD retrocedió hasta 0.9983, marcando un nuevo mínimo para el día luego de la decisión del Banco Central Europeo, pero luego regresó sobre la paridad, impulsado en parte por los datos económicos de EE.UU.

Como se esperaba el BCE subió las tasas de interés de referencia en 75 puntos básicos. Ahora se espera por la conferencia de prensa de Christine Lagarde. Sin mayores sorpresas en el comunicado, el euro se vio bajo una moderada presión negativa.

En EE.UU. se publicó la primera estimación de crecimiento del PIB del tercer trimestre que mostró un ritmo de crecimiento anualizado del 2.6% por encima del 2.4%. y una baja importante en los indicadores de variación de precios. Otro reporte mostró un incremento menor al esperado en los pedidos iniciales de subsidio de desempleo pero un salto a máximos en meses en los continuados.

El EUR/USD mantiene un riesgo bajista en el muy corto plazo, aunque por el momento sigue sobre la paridad. De afirmarse por debajo de 0.9990, la presión podría intensificarse. El siguiente soporte fuerte se ve en 0.9910. Al alza, ahora 1.0030 es la primera resistencia seguido por 1.0055 y luego la fuerte barrera en torno a 1.0080/1.0100.

Niveles técnicos

¿Qué podemos esperar para el USD/JPY? Los economistas de Bank of America creen que el par podría alcanzar el nivel de 160.00.

Es poco probable que la intervención en el mercado de divisas detenga la presión alcista del USD/JPY

"Es probable que el USD/JPY vuelva a probar 150.00 a finales de año y posiblemente suba hasta 155.00, con 160.00 a la vista".

"Es probable que el ministerio de finanzas intervenga cuando el USD/JPY intente alcanzar nuevos máximos. Sin embargo, teniendo en cuenta que necesitaría mantener un cierto nivel de liquidez, los saldos de las reservas de divisas en un determinado nivel, es probable que los mercados vean el poder de fuego del ministerio de finanzas como limitado y es poco probable que la intervención en las divisas sea suficiente para detener la presión alcista sobre el USD/JPY."

- La recuperación del EUR/USD encuentra una resistencia inicial en torno a 1.0100 el jueves.

- La continuación de la tendencia alcista podría volver a poner a prueba 1.0200.

El EUR/USD se encuentra con un duro obstáculo en torno a la zona de 1.0100 el jueves, volviendo al territorio negativo después de cinco avances diarios consecutivos.

Superar la zona de 1.0100 podría provocar una recuperación más seria a corto plazo. Sin embargo, el hecho de que se espere una barrera inmediata en el máximo de septiembre en 1.0197 (12 de septiembre) por delante del máximo de agosto en 1.0368 (10 de agosto).

A más largo plazo, la visión bajista del par debería permanecer inalterada mientras esté por debajo de la SMA de 200 días en 1.0510.

Gráfico diario del EUR/USD

- BCE sube tasas de referencia en reunión de octubre, continuará subiéndolas.

- Tasa del TLTRO III se ajustará a las nuevas condiciones.

- El euro retrocede luego del comunicado, se espera por conferencia de Lagarde.

El Banco Central Europeo (BCE) subió las tasas de interés de referencia en 75 puntos básicos, como se esperaba, llegando de esta forma a máximos en una década. El euro tuvo un retroceso inmediatamente luego del anuncio.

De esta forma, el tipo de interés de las operaciones principales de financiación y los tipos de interés de la facilidad marginal de crédito y de la facilidad de depósito aumentarán hasta el 2.00%, el 2.25% y el 1.50%, respectivamente.

“Con esta tercera importante subida consecutiva de los tipos oficiales, el Consejo de Gobierno ha logrado un avance considerable en la reversión de la orientación acomodaticia de la política monetaria”, afirmó el BCE en el comunicado. Prevé seguir subiendo los tipos para asegurar que la inflación retorne al objetivo del 2% a medio plazo. La trayectoria de las tasas dependerá de las perspectivas de inflación y de la economía.

En el comunicado el BCE afirma que “la inflación sigue siendo excesivamente elevada y se mantendrá por encima del objetivo durante un período prolongado” y que la política actual “está orientada a reducir el apoyo a la demanda y proporcionar protección frente al riesgo de un desplazamiento persistente al alza de las expectativas de inflación.”

El BCE ajustó los tipos de interés aplicables a la tercera serie de operaciones de financiación a plazo más largo con objetivo específico (TLTRO III). Las nuevas condiciones se presentarán más adelante.

Sobre el programa de compras, el BCE prevé seguir reinvirtiendo lo que obtenga por su portafolio actual. “El Consejo de Gobierno continuará actuando con flexibilidad en la reinversión del principal de los valores de la cartera del PEPP que vayan venciendo, con el objetivo de contrarrestar los riesgos para el mecanismo de transmisión de la política monetaria relacionados con la pandemia”, expresó el BCE.

A las 12:45 GMT, la presidenta del BCE, Christine Lagarde brindará una conferencia de prensa.

El euro cayó en el mercado luego del comunicado. El EUR/USD marcó mínimos cerca de la paridad mientras que el EUR/GBP descendió debajo de 0.8650. La volatilidad en los cruces del euro se espera que se mantenga elevada.

- Futuros de Wall Street sin dirección clara.

- Se viene decisión del BCE y datos clave de EE.UU.

- Materias primas sin variaciones significativas, lucen con cierta contención.

- El dólar recupera pequeña parte de las pérdidas del miércoles.

Los futuros de Wall Street se mueven sin una tendencia clara, mientras que en Europa las bolsas caen. La expectativa se centra en los nuevos resultados corporativos, la decisión del BCE y los datos de EE.UU. Tras un desplome el miércoles, el dólar intenta recuperar terreno antes de los eventos clave.

Mirando varios frentes

En Europa, el FTSE 100 cae 0.04%, el DAX cede 0.92% y el CAC 40 pierde 1.08%. Por su parte, los futuros del Dow Jones suben 0.60%, mientras que los del S&P 500 caen 0.09% y los del Nasdaq pierden 0.60%. Los resultados de empresas se están llevando la atención y el jueves será uno de los días más cargados. Entre otras habrá resultados de Apple, Amazon, McDonalds, Mastercard, Merck y Caterpillar. Meta Platforms (Facebook) cae en la previa 22% tras el reporte de resultados. Twitter sube 1.05%, a la espera de anuncios de Elon Musk.

En minutos, el Banco Central Europeo anunciará su decisión de política monetaria. Se espera una suba de 75 puntos básicos en la tasa de referencia, que llegaría a máximos en una década. El foco estará sobre los lineamientos hacia el futuro del BCE y el panorama económico, que pueden estar contenidos tanto en el comunicado (12:15 GMT) como en la conferencia de Christine Lagarde (12:45 GMT). El euro se muestra estable en la previa de la reunión. El EUR/USD opera en torno a 1.0040, en negativo por primera vez tras subir durante cinco días seguidos.

El dólar está subiendo en forma modesta el jueves, tras una fuerte caída el miércoles. Ha recuperado solo una parte de las pérdidas. La suba en los rendimientos de los bonos del Tesoro contribuyó para el mejor tono del billete verde. El bono del Tesoro a 10 años se mantuvo sobre 4.00% ayer y está en 4.08%. El Índice del Dólar sube 0.33% y está de regreso sobre 110.00.

Tras la decisión del BCE, llegará el turno del reporte de crecimiento del PIB del tercer trimestre de EE.UU., que se espera muestra una suba del 2.4% (anualizada). Este dato será clave y puede tener un impacto sobre la expectativa de política monetaria de la Reserva Federal.

El yen perdió algo de fuerza en las últimas horas, pero igualmente se muestra más fuerte que días atrás. El USD/JPY permanece debajo de 147.00, sin expectativa de intervención por estas horas. El viernes el Banco de Japón anunciará su decisión de política monetaria y no se esperan cambios mayores. El BoJ incrementaría el pronóstico de inflación.

El USD/CAD opera en torno a 1.3600, con una leve suba para el día. El loonie tuvo una fuerte caída el miércoles, sobre todo contra las otras monedas diferentes del dólar luego de que el Banco de Canadá subiera la tasa de interés de referencia en 50 puntos básicos y no en 75 como se esperaba. Otro banco más se suma a una desaceleración en el ritmo de ajuste. Esto podría hacer la Fed luego de la reunión de noviembre, expectativa que ha generado cierta debilidad en el dólar.

La libra opera con calma tras días de intensidad política en el Reino Unido. Tras el primer día completo en funciones del nuevo primer ministro, Rishi Sunak, el foco pasó para noviembre cuando se presentará el plan fiscal y la reunión del Banco de Inglaterra. El GBP/USD no pudo afirmarse sobre 1.1600 y retrocede levemente.

Los precios de las materias primas se mueven en un rango contenido en lo que va del jueves. Los metales caen levemente. El oro no pudo superar 1670$ y retrocedió a la zona de 1660$, mientras que la plata cayó debajo de 19.50$. Las criptomonedas operan también sin grandes cambios. Bitcoin se mueve alrededor de 20.600$, mientras que Ethereum lo hace en 1.550$. El petróleo se aferra a las ganancias recientes y sube modestamente. El barril de WTI se ubica sobre 88.00$, ganando 0.30% en el día.

Niveles técnicos

- El dólar gana momento y sube recuperando parte del terreno perdido.

- El euro con relativa calma antes del BCE.

- EUR/USD choca con resistencia antes de 1.0100, mantiene sesgo alcista.

El EUR/USD marcó nuevos mínimos diarios en 1.0032, en la previa de la decisión del BCE y de datos de EE.UU., debilitado por un dólar más firme. La caída está siendo moderada y el par aún conserva gran parte de las subas del miércoles. Los eventos por delante imponen un desafío para esta suba del euro.

El euro está cayendo por primera vez tras cinco días con subas, pero aún resta bastante en la jornada. El EUR/USD llegó hasta 1.0092 el jueves, el máximo en un mes. Allí entra la zona de 1.0100 y la media de 100 días tiene una barrera importante, que de ceder, dejaría a la moneda común en camino a más subas. En la dirección contraria, en 0.9990 asoma el primer soporte y luego sigue 0.9910.

Día cargado por delante

El calendario económico para el jueves está interesante por delante. Lo primero que sigue será la decisión del Banco Central Europeo a las 12:15 GMT. Se espera una suba de 75 puntos básicos en la tasa de referencia. Esto ya está descontado en los mercados y de no mediar sorpresa, lo que diga el comunicado será a donde apunten los analistas.

A las 12:30 GMT se conocerán las cifras de crecimiento del PIB del tercer trimestre de EE.UU. Es la primera estimación y por ende puede ser de impacto. En el mismo momento se publicará el reporte semanal de pedidos de subsidios de desempleo.

Tras la reunión del BCE, será el turno a las 12:45 GMT de la conferencia de prensa de la presidenta Christine Lagarde. Esto garantiza movimientos en los cruces del euro y una continuidad de horas de volatilidad.

Lo que dejen los datos de EE.UU. y el BCE será clave para la dirección de corto plazo del EUR/USD. El viernes llegarán datos de inflación de Alemania y el de ingreso y gasto personal de EE.UU. (que incluye el índice de precios subyacente del gasto en consumo personal).

Niveles técnicos

El EUR/USD sigue cotizando al alza a la espera de la reunión del Banco Central Europeo (BCE). Se espera una subida de 75 puntos básicos. Los economistas del OCBC Bank informan de que cualquier decepción podría afectar al euro.

La atención se centra en la retórica del BCE

"La atención se centra en la retórica del BCE. En si tiene previsto frenar la normalización de la política a medida que se atenúan las perspectivas de crecimiento. Los mercados también están atentos a si los funcionarios han comenzado a debatir/discutir el QT y el cambio de reglas en el TLTRO para reducir la volatilidad excesiva".

"El riesgo es que si el BCE suena ligeramente menos agresivo, incluso con una subida de 75 puntos básicos, el euro podría seguir cotizando a la baja".

La libra esterlina sigue disfrutando de un renacimiento, pero los analistas de ING afirman que será más difícil conseguir nuevas ganancias.

El EUR/GBP podría encontrar soporte en la zona de 0.8600/0.8650

"El entorno más suave del dólar significa que la corrección del GBP/USD podría extenderse hasta la zona de 1.1750 - pero dudamos que estas ganancias duren".

"El par EUR/GBP podría encontrar soporte en la zona de 0.8600/0.8650, con riesgos inclinados hacia 0.8800 hasta la próxima semana."

En una conferencia de prensa periódica, el portavoz del Ministerio de Comercio de China, Shu Jueting, ha afirmado que la economía se enfrenta a un riesgo creciente de desaceleración de la demanda externa en el cuarto trimestre.

Comentarios destacados

"De cara al cuarto trimestre, se espera que aumente el riesgo de desaceleración de la demanda externa".

"El mercado del consumo continúa una tendencia de recuperación y crecimiento, pero debido a factores inesperados, como los brotes de COVID, las entidades del mercado en los sectores de la venta minorista, la restauración y el alojamiento siguen enfrentándose a una gran presión."

"Se espera que el consumo rebote a medida que el soporte político surta efecto".

El EUR/USD volvió a superar la paridad por primera vez desde el 20 de septiembre. No obstante, los economistas de Société Générale esperan que el par tenga dificultades para seguir subiendo.

No es el fin de la fortaleza del dólar, pero el final ha comenzado

"El regreso del EUR/USD por encima de la paridad ayer por primera vez desde el 20 de septiembre desafía lógicamente la tendencia a la baja desde 1.15 en febrero".

"Aunque no se puede descartar una nueva toma de beneficios del dólar después del BCE y antes de que termine el mes el lunes que viene, creemos que aún es pronto y que podría tener sentido desvanecer las ganancias del par hasta que tengamos noticias de la Fed la semana que viene.

"Un cierre por encima del nivel de resistencia de 1.02 tendría que tomarse más en serio".

"Seguimos pensando que el cuarto trimestre es más probable que veamos un comercio agitado y sin dirección para el EUR/USD y el DXY que un claro cambio de tendencia, pero mantenemos nuestra opinión de que la fortaleza del dólar está en su última etapa."

El gobernador del Banco Central de la República de Turquía (CBTR), Sahap Kavcioglu, ha declarado el jueves que el banco central había elevado su previsión de inflación anual de fin de año al 65.2%, frente al 60.4% de hace tres meses.

Comentarios destacados

"La estabilidad del mercado de divisas debe estar en consonancia con el proceso de desinflación y que la caída de la inflación se garantice mediante el apoyo a la producción".

"No cree que el banco central tenga mucho éxito en la reducción de la inflación".

"Las decisiones recientes ayudarán a conseguir bajar la inflación".

"La evolución actual muestra que la inflación caerá".

La inflación anualizada turca se disparó en septiembre a máximos de dos décadas, hasta el 83.45%, después de que el banco central sorprendiera a los mercados recortando los tipos dos veces en dos meses.

- El GBP/USD se aleja de sus máximos de varias semanas en medio de una modesta recuperación del dólar el jueves.

- La reducción de las expectativas por subidas de tasas de la Fed más agresivas podría actuar como viento en contra del dólar.

- El trasfondo fundamental respalda las perspectivas de la aparición de algunas compras en niveles más bajos.

El par GBP/USD no logra capitalizar el impulso de ruptura del día anterior más allá del nivel psicológico de 1.1500 y retrocede desde su nivel más alto desde el 13 de septiembre tocado a principios de este jueves. El par se mantiene a la defensiva durante la sesión europea y está coqueteando con el nivel redondo de 1.1600.

Un repunte intradía en los rendimientos de los bonos del Tesoro de los EE.UU. ayuda a que el dólar se recupere de un mínimo de un mes, lo que a su vez actúa como un viento en contra para el par GBP/USD. Dicho esto, las especulaciones de que la Reserva Federal podría suavizar su postura de agresiva, en medio de los signos de desaceleración de la economía estadounidense, podrían frenar a los alcistas del dólar a la hora de abrir posiciones agresivas. Además, el tono positivo en torno a los mercados de acciones podría limitar al dólar como refugio y seguir prestando cierto soporte al par.

La libra esterlina, por su parte, se ve apuntalada por el nombramiento del nuevo Primer Ministro del Reino Unido, Rishi Sunak. Los participantes del mercado ven a Sunak como alguien que puede aportar estabilidad a los recientes mercados volátiles y mantener la estabilidad de la economía británica. Sunak también se comprometió a corregir los errores de la administración Truss y a sacar al país de la actual crisis económica, impulsando la confianza de los inversores. Esto, a su vez, apoya las perspectivas de un nuevo movimiento de apreciación a corto plazo para el par GBP/USD.

Incluso desde una perspectiva técnica, la ruptura sostenida del día anterior a través de la zona de 1.1475-1.1480 y el nivel de .1500 añade credibilidad a las perspectivas positivas. Por lo tanto, cualquier deslizamiento correctivo significativo podría verse ahora como una oportunidad de compra y seguir siendo limitado, al menos por el momento. Los operadores esperan ahora el informe sobre el PIB del tercer trimestre de EE.UU. para obtener un nuevo impulso. En la agenda económica del jueves también se publicarán los pedidos de bienes duraderos y las solicitudes iniciales de subsidio de desempleo semanales.

GBP/USD niveles técnicos

El Banco Central Europeo (BCE) tiene previsto anunciar hoy su decisión sobre las tasas de interés. En opinión de los economistas de ING, el EUR/USD podría subir hacia 1.02 en el día.

Un BCE de línea dura no ha ayudado al euro en lo que va de año

"El BCE ha sorprendido con su postura agresiva durante todo el año, pero el par EUR/USD ha terminado, por lo general, los días de política del BCE más bajo. Da la sensación de que los inversores utilizan la liquidez proporcionada en torno al BCE para descargar euros".

"Hoy tenemos un entorno ligeramente más suave y el EUR/USD ha roto con firmeza el canal bajista de este año. Eso podría apuntar a un apetito de riesgo del EUR/USD en el día hacia 1.0200".

"Si el EUR/USD se vuelve algo bajista en la publicación, lo ideal sería que ahora regresara por debajo de la zona de 0.9920/0.9950 para devolvernos a la tendencia bajista."

El GBP/USD se mantiene firme y podría extender el impulso alcista hasta la zona de 1.1760 en las próximas semanas, según sugieren el estratega de mercado de UOB Group Quek Ser Leang y la economista Lee Sue Ann.

Comentarios destacados

Vista de 24 horas: "Si bien esperábamos que el GBP/USD se fortaleciera ayer, opinábamos que "es poco probable que 1.1600 aparezca por ahora". En otras palabras, no esperábamos la fuerte subida que llevó al GBP/USD a un máximo de 1.1639. El impulso alcista sigue siendo fuerte y es probable que el GBP/USD siga subiendo, aunque probablemente a un ritmo más lento. Los niveles de resistencia están en 1.1700 y 1.1760. Es poco probable que este último nivel sea desafiado hoy. El soporte está en 1.1590, pero sólo una ruptura de 1.1540 indicaría que el GBP/USD no se fortalece más".

Próximas 1-3 semanas: "Cuando el GBP/USD cotizaba en 1.1300 hace dos días (25 de octubre), señalamos que está ligeramente soportada y que podría subir. Después de que el GBP/USD se disparara, ayer (26 de octubre, GBP/USD en 1.1460) destacamos que el fuerte impulso que ha recibido probablemente conduzca a una mayor fortaleza. Indicamos que la próxima resistencia está en 1.1600. El GBP/USD superó ayer 1.1600 en la sesión de Londres y alcanzó un máximo de 1.1639. La acción del precio sugiere que el GBP/USD sigue siendo fuerte y es probable que se fortalezca aún más. El siguiente nivel a vigilar está en 1.1760. La fortaleza del GBP/USD está intacta mientras no rompa el "fuerte soporte" de 1.1440 (nivel que ayer estaba en 1.1310)."

- Una combinación de factores eleva al AUD/USD a un nuevo máximo de tres semanas el jueves.

- La reactivación de las expectativas por una subida de tasas más agresiva por parte del RBA apuntala al Aussie.

- Las expectativas de una Fed menos agresiva pesan sobre el dólar y siguen ofreciendo soporte al par.

El par AUD/USD atrae algunas compras cerca de la zona de 0.6470 el jueves y alcanza un nuevo máximo de tres semanas al inicio de la sesión europea en 0.6520. En el momento de escribir, el par devuelve las ganancias iniciales, aunque sigue estando bien soportado por una combinación de factores.

El dólar australiano se ve apuntalado por las expectativas de un endurecimiento más agresivo de la política monetaria por parte del Banco de la Reserva de Australia, reforzadas por las cifras de inflación al consumo del miércoles. De hecho, la Oficina Australiana de Estadísticas informó que el IPC general subió un 1.8% en el trimestre de septiembre y la tasa anual se aceleró hasta el 7.3%, la más alta desde 1990. Por otra parte, el dólar estadounidense se debilita cerca de su nivel más bajo desde el 20 de septiembre y ofrece un soporte adicional al par AUD/USD.

Los participantes del mercado esperan ahora que el deterioro de las perspectivas de la economía estadounidense obligue a la Reserva Federal a ralentizar el ritmo de su ciclo de subida de tasas. Esto se ve reforzado por el reciente retroceso de los rendimientos de los bonos del Tesoro de EE.UU. y sigue pesando sobre el dólar. Aparte de esto, el apetito de riesgo reduce aún más la demanda del dólar de refugio seguro, y beneficia al Aussie, que es sensible al riesgo. Esto, a su vez, proporciona un impulso adicional al par AUD/USD, aunque el repunte carece de convicción alcista.

Los operadores parecen ahora reticentes y podrían preferir mantenerse al margen antes de que se publique el informe sobre el PIB del tercer trimestre de EE.UU., que se publicará más tarde al inicio de la sesión americana. En la agenda económica de EE.UU. del jueves también se publicarán los pedidos de bienes duraderos y las habituales solicitudes iniciales de subsidio de desempleo semanales. Esto, junto con los rendimientos de los bonos estadounidenses, influirá en el dólar y dará cierto impulso al par AUD/USD. Aparte de esto, el sentimiento de riesgo más amplio podría contribuir a generar algunas oportunidades.

AUD/USD niveles técnicos

El EUR/USD ha superado la paridad. Sin embargo, los economistas de Nordea esperan que la debilidad del dólar sea sólo temporal y prevén que el par de divisas más popular del mundo se sitúe en 0.93 a finales de año.

Los mercados volverán a recibir un jarro de agua fría de la Fed en su reunión de noviembre

"La Fed necesitará ver señales claras de un crecimiento salarial más débil antes de estar satisfecha y nos cuesta ver que ese será el caso con los datos de esta semana, cuando el mercado laboral de EE.UU. sigue estando muy ajustado. Por lo tanto, la debilidad del dólar que vemos actualmente podría acabar siendo efímera si el Índice de Coste del Empleo muestra un crecimiento salarial elevado, lo que a su vez debería hacer subir las tasas y bajar los valores de nuevo."

"Esperamos una subida de tasas de 75 puntos básicos por parte de la Fed la próxima semana, y subidas de 50 puntos básicos en diciembre de 2022 y febrero de 2023."

"Los últimos pronósticos meteorológicos muestran un clima suave durante algún tiempo. Aunque esto ofrecerá un alivio muy necesario a la zona euro, la crisis energética está lejos de resolverse. El tiempo acabará volviéndose más frío, lo que obligará a las compañías a recurrir a los almacenes de gas. Los riesgos políticos y de fragmentación siguen presentes, y creemos que el BCE tendrá dificultades para subir las tasas tanto como los mercados esperan. Además, las esperadas subidas de tipos han generado críticas de la nueva Primera Ministra de Italia. Todo esto nos hace seguir dudando sobre el euro en el tiempo que viene".

"Vemos el EUR/USD en 0.93 hacia finales de año".

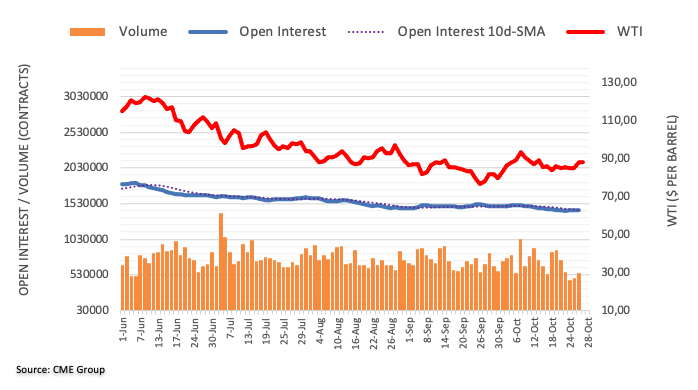

El interés abierto en los mercados de futuros del petróleo crudo subió en torno a 8.100 contratos el miércoles, alcanzando el tercer aumento diario consecutivo según las lecturas preliminares del CME Group. En la misma línea, el volumen sumó alrededor de 8.100 contratos.

El WTI apunta al máximo de octubre cerca de 93.60$

El fuerte avance del miércoles en los precios del WTI estuvo acompañado de un aumento del interés abierto y del volumen, lo que indica que parece probable que se produzcan nuevas ganancias a muy corto plazo. Dicho esto, la barrera alcista inmediata se encuentra en el máximo de octubre, en 93.62$ (10 de octubre).

Los analistas de Societe Generale creen que es probable que el Banco Central Europeo (BCE) anuncie este jueves otra subida de tipos de 75 puntos básicos, lo que sugiere que hay más subidas de tasas sobre la mesa.

Comentarios destacados

"Se espera otra subida de 75 puntos básicos por parte del BCE en octubre y más subidas de tipos hasta la próxima primavera, salvo que se produzca una recesión más profunda, para alcanzar una tasa terminal del 3% a mediados de 2023."

"Las subidas de tasas más rápidas también hacen avanzar el endurecimiento cuantitativo (QT) en la agenda, y ahora esperamos un comienzo gradual para mediados de 2023. Sin embargo, dado que el balance financiero desempeña un papel importante para la estabilidad financiera (véase el Reino Unido) y para evitar la fragmentación, las opciones y la comunicación del QT deberán evaluarse cuidadosamente."

"Centrarse inicialmente en los activos del sector privado, permitir una mayor flexibilidad de la clave de capital y/o una reducción más rápida de la TLTRO podría ayudar a suavizar cualquier volatilidad del mercado o una mayor fragmentación."

El Telegraph del Reino Unido informó en un artículo de que Rishi Sunak está reconsiderando las subidas de impuestos y los grandes recortes del gasto público tras la espectacular mejora del estado de las finanzas del país.

''El nuevo Primer Ministro retrasó el miércoles la declaración fiscal a medio plazo del próximo lunes al 17 de noviembre para permitir a Jeremy Hunt reelaborar los planes".

"Un análisis que se publicará el jueves muestra que se espera que el retraso de quince días reduzca el tamaño del agujero negro de las finanzas públicas en hasta 15.000 millones de libras'', dice el artículo.

''Con la rápida caída del tipo de interés de los bonos del Estado (y la reducción del precio internacional del gas), en Downing Street se confía cada vez más en la necesidad de introducir más cambios menores en las finanzas públicas''.

El Sr. Hunt ya había advertido que "algunos impuestos subirán" mientras que otros "no se reducirán tan rápidamente como la gente quiere", y que las rentas altas serán objeto de subidas de impuestos de hasta 20.000 millones de libras. Los departamentos de Whitehall ya han recibido la orden de ahorrar entre un 10% y un 15% cada uno.

Pero la mejora de la situación económica significa que el Sr. Sunak está examinando ahora si algunas de las amplias medidas elaboradas para la declaración de Halloween pueden suavizarse o cancelarse por completo.

El retraso significa que el Banco de Inglaterra fijará los tipos de interés el 3 de noviembre sin conocer la nueva política fiscal y de gasto".

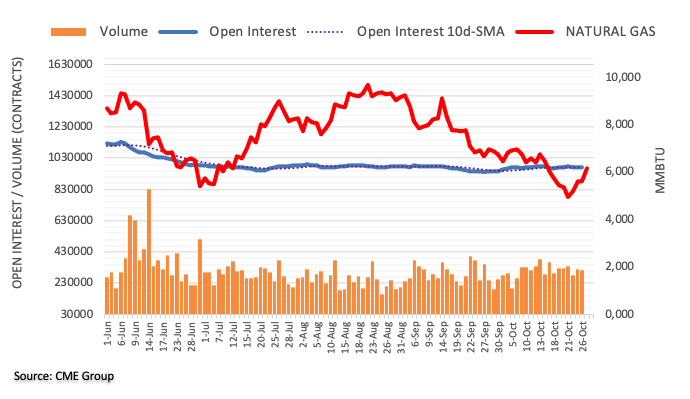

Teniendo en cuenta las cifras avanzadas del CME Group para los mercados de futuros de gas natural, el interés abierto subió por segunda sesión consecutiva el miércoles, ahora en alrededor de 1.500 contratos. El volumen, en cambio, revirtió parcialmente la acumulación anterior y se redujo en unos 9.200 contratos.

Gas natural: No se descarta una visita a la SMA de 200 días

Los precios del gas natural registraron modestas pérdidas después de rebotar desde los mínimos diarios cerca de 5.30$ el miércoles. El rebote se produjo gracias al aumento del interés abierto, lo que deja la puerta abierta a la continuación de este movimiento a muy corto plazo y con el objetivo inmediato en la SMA de 200 días, hoy en torno al nivel de 6.72$ por MMBtu.

El Ministro de Finanzas de Japón, Shunichi Suzuki, ha dicho que "mañana se decidirá sobre un paquete de estímulo".

"Hoy todavía estamos decidiendo las medidas de estímulo", ha añadido.

"Japón está considerando gastar más de 29 billones de yenes en medidas de estímulo", según ha informado la cadena nacional del paísNHK.

Los analistas de Nomura ofrecieron sus expectativas sobre la decisión de la tasa de interés del Banco Central Europeo (BCE) que se anunciará el jueves a las 12:15 GMT.

Declaraciones destacadas

"Esperamos que el BCE suba las tasas en 75 puntos básicos".

"Y señalará que habrá más subidas, apuntará a que los datos entrantes y las nuevas previsiones disponibles en diciembre determinarán el tamaño del próximo movimiento, pero en general sonará agresivo".

"Debatirá cuándo y cómo empezará a reducir la enorme cartera de bonos del BCE, pero dejará la decisión para la reunión de diciembre.Y anunciará cambios técnicos para animar a los bancos a la amortización anticipada de los TLTRO y posiblemente también medidas para aliviar las tensiones en los mercados de deuda pública."

En opinión del estratega de mercado de UOB Group, Quek Ser Leang, y de la economista Lee Sue Ann, las subidas del EUR/USD podrían extenderse hasta la zona de 1.0200 en las próximas semanas.

Perspectiva 24 horas: "Ayer destacamos que el fuerte impulso de la coyuntura sugiere que es probable que el euro se siga fortaleciendo. Añadimos que en vista de las condiciones de sobrecompra, el euro podría no ser capaz de mantenerse por encima de 1.0000. Subestimamos el impulso alcista, ya que el euro se disparó hasta un máximo de 1.0088 antes de cerrar con fuerza en 1.0077 (+1.13%). Aunque todavía está sobrecomprado, es probable que la recuperación del euro continúe. El nivel a vigilar está en 1.0150. Para hoy, la resistencia principal en 1.0200 está probablemente fuera de alcance. A la baja, una ruptura de 1.0020 (el soporte menor está en 1.0050) indicaría que la fuerte presión alcista actual ha disminuido".

Próximas 1-3 semanas: "Nos volvimos positivos con el euro hace dos días (25 de octubre, par en 0.9885). Tras la subida del euro, ayer (26 de octubre, par en 0.9960) destacamos que había muchas posibilidades de que el euro rompiera la paridad. Indicamos que la próxima resistencia está en 1.0050. Aunque nuestra opinión de un euro más alto es correcta, no esperábamos el rápido ritmo de avance con el que el euro superó ayer tanto 1.0000 como 1.0050. No hace falta decir que el impulso alcista sigue siendo fuerte y seguimos esperando que el euro suba. El siguiente nivel a vigilar está en 1.0200. Sólo una ruptura del 'fuerte soporte' en 0.9950 (nivel que ayer estaba en 0.9850) indicaría que es poco probable que el euro siga avanzando."

©2000-2026. Todos los derechos reservados.

El sitio es administrado por Teletrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

La información presentada en el sitio, no es una base para tomar decisiones de inversión y es proporcionada sólo con fines informativos.

La empresa no atiende ni presta servicio a clientes residentes en Estados Unidos, Canadá y los países incluidos en la lista negra del FATF.

La realización de operaciones comerciales en los mercados financieros con instrumentos financieros de margen, abre grandes oportunidades y permite a los inversores que estén dispuestos a correr riesgos a obtener altos rendimientos, pero al mismo tiempo conlleva un nivel de riesgo de pérdidas potencialmente alto. Por lo tanto, antes de comenzar a comercializar, se debe tomar de manera responsable a la cuestión de elegir la estrategia de inversión correspondiente, teniendo en cuenta los recursos disponibles.

Uso de información: al usar completamente o parcialmente los materiales del sitio, el enlace a TeleTrade como fuente de información es obligatorio. El uso de materiales en Internet debe ir acompañado de un hipervínculo al sitio teletrade.org. Importación automática de materiales e información del sitio está prohibida.

Para cualquier duda o pregunta, póngase en contacto con pr@teletrade.global.

bancarias