- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

- El USD/JPY volvió a subir por encima de 149.00, tras una intervención sospechosa cuando el USD/JPY se sumergió hacia su mínimo diario por debajo de 146.00.

- La economía de EE.UU. está dando señales de que se está desacelerando más rápido de lo estimado, ¿podrá la Fed pivotar?

- Se especula con una nueva intervención del Banco de Japón (BoJ) tras caer más de 400 puntos durante el día.

El USD/JPY sube al final de la sesión americana y recupera la cifra de 149.00 debido a los elevados rendimientos del Tesoro estadounidense, junto con una amplia fortaleza del dólar, en general, en medio de un impulso de apetito de riesgo. En el momento de escribir este artículo, el par USD/JPY cotiza a 149.06, con una subida de casi el 1%.

El apetito de riesgo impulsó al dólar, a pesar de los malos datos económicos

Wall Street terminó la jornada con sólidas ganancias, a pesar de que los datos económicos estadounidenses fueron peores de lo esperado. Dado que los funcionarios de la Reserva Federal entraron en el periodo de suspensión de pagos el pasado sábado, un tramo de datos estadounidenses en la agenda arrojaría algo de luz sobre la economía estadounidense.

El lunes, S&P Global reveló que el PMI compuesto del país se contrajo a un ritmo más rápido de lo estimado, situándose en 47.3, por debajo de las estimaciones de 49.3, quedando por debajo de los 49.5 de septiembre. Según Chris Williamson, economista jefe de S&P Global, los riesgos de contracción en el cuarto trimestre aumentaron al tiempo que "las presiones inflacionistas siguen siendo obstinadamente altas", vía Bloomberg.

Aparte de esto, se especuló con la posibilidad de que las autoridades japonesas impulsaran al yen japonés, ya que el USD/JPY cayó hacia su mínimo diario en 145.61 alrededor de las 07:45 hora del este. Sin embargo, la caída fue efímera, ya que el USD/JPY se recuperó hacia los 148.00, y desde entonces se encuentra en la zona de los 148.00-149.24.

La agenda económica japonesa incluirá algunos datos de nivel 1, como el IPP de servicios, el Índice de Precios al Consumo (IPC) de octubre y datos de empleo, antes de la reunión de política monetaria del Banco de Japón (BoJ).

En EE.UU., el calendario económico ofrecerá otros índices regionales de la Fed, la Confianza del consumidor, los pedidos de bienes duraderos, las solicitudes de subsidio de desempleo y el indicador favorito de la Fed para la inflación, el PCE.

Niveles técnicos clave del USD/JPY

- El EUR/GBP rebotó en la Media móvil exponencial (EMA) de 50 días, mientras los compradores se fijan en 0.8800.

- Las noticias políticas favorables del Reino Unido apuntalaron brevemente a la libra esterlina, aunque retrocedió a medida que la euforia disminuía.

- A corto plazo, el EUR/GBP podría corregir hacia 0.8700 antes de reanudar su tendencia alcista.

El EUR/GBP recupera la EMA de 50 días y avanza con firmeza hacia 0.8750, aunque se enfrenta a la resistencia de la EMA de 20 días en torno a 0.8751, mientras se dirige hacia 0.8800, en medio de cierta estabilidad política del Reino Unido. La noticia de que Rishi Sunak es el nuevo jefe del Partido Conservador y, en consecuencia, el nuevo Primer Ministro, tranquilizó a los mercados, aunque la libra esterlina se debilitó. En el momento de escribir estas líneas, el EUR/GBP se sitúa en torno a 0.8746, por encima de su precio de apertura, subiendo un 0.27%.

Previsión del precio del EUR/GBP: Perspectiva técnica

Desde el punto de vista del gráfico diario, el EUR/GBP sigue teniendo un sesgo neutral. Sin embargo, una vez que supere la EMA de 20 días, podría enviar al par hacia 0.8800, antes de la siguiente zona de oferta, el máximo del 12 de octubre en 0.8866, seguido de la figura de 0.8900. Cabe destacar que la pendiente del Índice de Fuerza Relativa (RSI) se desplazó hacia arriba, lo que significa que los compradores están cobrando impulso, preparándose para atacar 0.8800.

A corto plazo, el gráfico horario del EUR/GBP muestra que el par tuvo un gap a la baja tras las noticias positivas del Reino Unido, abriendo en torno a 0.8660. Más tarde, el euro se recuperó de sus pérdidas anteriores y recuperó la señal de 0.8700, ya que el EUR/GBP se dirigió hacia el máximo diario de 0.8763 antes de que el par retrocediera hasta las tasas de cambio actuales en simpatía con el Índice de Fuerza Relativa (RSI), que apuntaba a la baja.

Dado el trasfondo, el primer soporte del EUR/GBP sería la confluencia de las EMAs de 50 y 100 en torno a 0.8719/13. Una ruptura por debajo expondrá la EMA 20 en 0,8703, seguida de la EMA 200 en 0.8697, antes del pivote diario S1 en 0.8693.

Niveles técnicos clave del EUR/GBP

- El kiwi cede las ganancias del lunes y vuelve a situarse por debajo de 0.5700.

- La preocupación por la política china de cero-COVID perjudica al NZD.

- El dólar estadounidense rectifica las pérdidas tras la reversión del viernes.

El dólar neozelandés ha abierto la semana con el pie izquierdo, retrocediendo desde los máximos de dos semanas en 0.5790, alcanzando mínimos de sesión en la zona de 0.5655, con el dólar estadounidense recuperando el terreno perdido al disminuir el apetito por el riesgo.

Reacción negativa al tercer mandato de Jinping

La confirmación de que Xi Jinping se ha asegurado un tercer mandato sin precedentes en la presidencia china ha dañado el ánimo de los inversores ante la preocupación por las consecuencias de su política de "cero-COVID". El temor a que una nueva serie de bloqueos pueda perjudicar el crecimiento económico ha golpeado al kiwi debido a la condición de Nueva Zelanda como uno de los principales proveedores de China.

En la agenda macroeconómica, los datos de la Balanza comercial china, que han mostrado un superávit de 84.740 millones de dólares en septiembre, superando el consenso del mercado de 81.000 millones de dólares, han ofrecido un breve impulso al kiwi hoy.

En el otro extremo, el dólar estadounidense está cotizando moderadamente al alza el lunes, despojándose de la debilidad del viernes, a pesar de los datos mixtos de Estados Unidos.

El índice de actividad nacional de la Fed de Chicago subió un 0.1%, frente al descenso del 0.4% previsto por los analistas, mientras que el PMI de S&P mostró que la actividad económica tanto en el sector de los servicios como en el de la manufactura se contrajo por encima de las expectativas en octubre.

Niveles técnicos a vigilar

- Los intentos de recuperación del aussie desde 0.6275 siguen limitados por debajo de 0.6325.

- La preocupación por la política china de cero COVID está perjudicando al AUD.

- El RBA apuntó a una senda de endurecimiento monetario más lenta.

El dólar australiano ha cedido el lunes la mayor parte del terreno ganado el viernes pasado. El retroceso del par desde el máximo de 0.6410 encontró soporte en 0.6275, aunque los intentos de recuperación posteriores siguen siendo limitados por debajo de 0.6325 hasta ahora.

La preocupación por China afecta al aussie

La confirmación del tercer mandato del presidente chino Xi Jinping en el poder ha golpeado el apetito de riesgo, enviando al yuan y los Mercados asiáticos a la baja el lunes, con los inversores preocupados por que su compromiso con la política de cero-COVID pueda dañar el crecimiento económico.

Los datos chinos, con un PIB del tercer trimestre que superó las expectativas, no han conseguido levantar los ánimos.

Además, el mensaje moderado enviado por el Banco de la Reserva de Australia el mes pasado, sugiriendo que podrían ralentizar su senda de endurecimiento monetario, está actuando como un viento en contra para el Aussie, que se ha depreciado alrededor de un 1,25% en lo que va de día.

En EE.UU., los datos macroeconómicos también han sido mixtos. El índice de actividad nacional de la Fed de Chicago subió un 0.1% frente al descenso del 0.4% previsto por los analistas, mientras que el PMI de S&P mostró que la actividad económica tanto en el sector de los servicios como en el de la manufactura se contrajo superando las expectativas en octubre.

Niveles técnicos a vigilar

- El EUR/USD avanza de forma constante tras la publicación de los datos más débiles de Estados Unidos.

- La Eurozona se dirige hacia una recesión, ya que los PMI globales del S&P se contrajeron.

- Análisis del precio del EUR/USD: Una vez que supere los 0.9900, se prevé una prueba de la paridad; de lo contrario, podría caer hasta los 0.9700.

El EUR/USD da un giro de 180 grados, recortando algunas de sus pérdidas anteriores, en medio de una semana crítica para el euro, con la reunión de política monetaria del Banco Central Europeo (BCE) del jueves. La recuperación de la divisa compartida se debe a algunos datos estadounidenses que informan de los PMI globales de S&P, que mostraron que la economía estadounidense sigue deteriorándose. En el momento de escribir estas líneas, el par EUR/USD cotiza a 0.9886.

Los PMIs de EE.UU. decepcionaron, debilitando al dólar

El informe preliminar del S&P Global Composite de octubre mostró que la actividad empresarial del país se contrajo por cuarto mes decepcionando las espectativas. El PMI de manufactura y el de servicios cayeron, cada uno en 49.9, menos que el 52.0 de septiembre, mientras que el de servicios cayó a 46.6, frente al 49.3 del mes anterior.

Al otro lado del charco, la Eurozona también informó de los PMI de Francia, Alemania y el conjunto del bloque, lo que consolida aún más que la economía de la zona euro se dirige hacia la recesión. El PMI global compuesto de S&P cayó a 47.1 desde 48.1 en septiembre, decepcionando las estimaciones de los economistas de 47.5.

Previsión de precios del EUR/USD: Perspectiva técnica

El EUR/USD sigue teniendo un sesgo neutral a la baja, limitado por la línea de tendencia superior de un canal descendente trazado desde febrero, un nivel de resistencia buscado por los vendedores. Cabe destacar que la Media Móvil Exponencial (EMA) de 50 días, serpentea en torno a 0.9897, confluencia con la línea de tendencia superior, lejos de 0.9900, que será una fuerte resistencia a superar por los compradores.

Si el EUR/USD supera la EMA de 50 días, la siguiente resistencia sería 0,9900. La ruptura por encima expondrá 0.9994, seguido de la paridad. Por otro lado, el primer soporte del EUR/USD sería la cifra de 0.9800. Una vez superado, el EUR/USD se encontrará con la EMA de 20 días en 0.9787.

Un día alcista para el S&P 500 al final de la semana pasada. El índice está en camino de probar la resistencia clave a corto plazo en 3.797/3.810, pero se necesita romper por encima de aquí para ver una base establecida, informan los analistas de Credit Suisse.

El soporte inicial se sitúa en 3736/31

"Buscamos una prueba de un grupo de resistencias clave en 3797/3810 - el actual máximo de octubre, el 38.2% de retroceso de la caída de agosto/octubre y la tendencia bajista desde agosto".

"Con las divergencias de impulso del RSI diarias y semanales en su lugar y con las medidas de sentimiento y amplitud todavía apuntando a una condición de sobreventa, seguimos buscando una fase de consolidación/recuperación más prolongada para emerger, pero con una ruptura por encima de 3.810 necesaria para marcar una base a corto plazo, aunque y una recuperación más concertada para una prueba de la media de 63 días, actualmente en 3.931."

"El soporte se ve en 3.736/31, inicialmente por delante de la media exponencial de 13 días en 3.697, que ahora buscamos para tratar de mantener en base al cierre. Una ruptura puede suponer una nueva prueba de 3.647/39".

"Se podría argumentar que estamos bastante cerca de un viaje de ida y vuelta para los rendimientos de los gilts después del mini-presupuesto", dijo el lunes el vicegobernador del Banco de Inglaterra (BoE), Dave Ramsden, según informó Reuters.

Ramsden argumentó además que el mercado de los gilts muestra que se está recuperando la credibilidad y añadió que el plan fiscal que se dará a conocer el 31 de octubre será muy importante para mantener esa credibilidad.

Reacción del mercado

Los mercados no reaccionaron inmediatamente a estas declaraciones. En el momento de redactar este artículo, el par GBP/USD cotiza en 1.1297, donde prácticamente no hubo cambios en el día.

- El USD/TRY traspasa el nivel de 18.6000 y alcanza nuevos máximos.

- La firmeza del dólar sigue siendo la causa del sesgo alcista del par.

- La lira se mantiene bajo presión tras el recorte de tasas del CBTR.

La lira turca se deprecia hasta nuevos mínimos históricos frente al dólar y eleva el USD/TRY hasta la zona de 18.6000.

USD/TRY: Próximo objetivo en 19.00

El USD/TRY prolonga su impulso alcista a ritmo glacial hasta la zona de 18.6000 a principios de la semana, gracias al fuerte rebote del dólar y al tono generalizado de risk-off en los mercados mundiales.

Además, la lira se enfrenta a persistentes vientos en contra mientras los inversores siguen digiriendo el recorte de los tipos de interés, mayor de lo esperado, efectuado por el banco central turco (CBTR) el 20 de octubre, que redujo la tasa de recompra a una semana al 10.50%. En su comunicado, el banco central también dejó la puerta abierta a nuevos recortes de tasas en las próximas reuniones.

Sobre esto último, cabe recordar que el presidente Erdogan abogó por una nueva reducción de las tasas de interés en varias ocasiones, subrayando al mismo tiempo la necesidad de tasas de un solo dígito para finales de año.

Lo que hay que buscar en torno a la TRY

El USD/TRY finalmente deja atrás la barrera clave en la zona de 18.6000 el lunes.

De momento, se espera que la acción de los precios en torno a la lira turca siga girando en torno a la evolución de los precios de la energía y las materias primas -que están directamente correlacionados con la evolución de la guerra en Ucrania-, las amplias tendencias de apetito por el riesgo y la trayectoria de las tasas de la Fed en los próximos meses.

Los riesgos adicionales a los que se enfrenta la divisa turca también proceden del patio interior, ya que la inflación no da señales de remitir (a pesar de haber subido menos de lo previsto en los últimos tres meses), los tipos de interés reales siguen bien arraigados en territorio negativo y la omnipresente presión política para que el CBTR se incline por una política de tipos de interés bajos.

Además, la lira va a seguir sufriendo en el trasfondo de los planes de Ankara de dar prioridad al crecimiento mediante la transformación del déficit por cuenta corriente en superávit, siempre siguiendo una receta de tipos de interés más bajos.

Niveles clave del USD/TRY

Hasta ahora, el par está ganando un 0.34% en 18.6012 y se enfrenta al siguiente obstáculo en 18.6280 (máximo histórico del 24 de octubre), seguido de 19.00 (nivel redondo). A la baja, una ruptura por debajo de 18.2810 (SMA de 55 días) expondría a 17.8590 (mínimo semanal del 17 de agosto) y finalmente a 17.7586 (mínimo mensual).

- PMI Integrado de S&P Global cae desde 49.5 a 47.3.

- PMI Manufacturero pasa a niveles por debajo de 50.

- El dólar pierde fuerza tras los datos peores a los esperados.

El PMI Integrado de S&P Global mostró una baja desde 49.5 a 47.3 en octubre, según el reporte preliminar, por debajo de los 49.1 esperados. Es la lectura más baja en dos meses.

El Índice Manufacturero pasó de 52 a 49.9, muy por debajo del 51.2 esperado, alcanzando de esta forma el nivel más bajo en 28 meses. Mientras que el índice de servicios también descendió en octubre, desde 49.3 a 46.6, inferior a los 49.2 del consenso del mercado, el mínimo en dos meses.

El reporte destaca que el sector privado se vio afectado por desafiantes condiciones de demanda y las preocupaciones sobre la inflación. El dólar retrocedió tras el reporte. El DXY se alejó de los máximos y se acercó a 112.00, aunque aún subía para el día.

Más temprano el lunes se publicó el índice de actividad nacional de la Fed de Chicago que mostró cifras mejores a las esperadas. El jueves se conocerá el PIB del tercer trimestre y la Fed se reunirá al 1 y 2 de noviembre para decidir sobre política monetaria.

El EUR/USD se aleja de los 0.99. En opinión de los analistas de Scotiabank, el par de divisas más popular del mundo podría caer por debajo de 0.98.

Las ganancias hasta la zona de 0.99 no podrían reunir un impulso adicional

"Las ganancias intradía en la zona de 0.99 no pudieron reunir un impulso adicional para probar la resistencia clave de la tendencia, extraída del máximo de febrero, en 0.9940".

"La MA de 40 días (0.9866) sigue frenando las ganancias del euro y eso puede provocar una nueva caída por debajo de la cifra para probar el soporte de mediados de 0.97 antes del soporte clave a corto plazo en 0.9700/10."

El GBP/USD ha luchado por encontrar aceptación por encima de 1.1400 el lunes. Los analistas de Credit Suisse informan de que la resistencia en 1.1480/1.1500 limitará a la libra.

Soporte en 1.1215/11, luego 1.1080/61

"El GBP/USD extiende su consolidación para probar su tendencia bajista a corto plazo desde principios de octubre en 1.1405/11. No descartaríamos una mayor fortaleza hasta la media de 55 días en 1,1480, pero con el máximo de octubre justo por encima en 1.1496, seguimos esperando que esto demuestre el alcance de la recuperación. Sin embargo, la superación de 1.1496/1.1500 marcaría la finalización de una pequeña pauta de continuación alcista que despejaría el camino para una recuperación más profunda."

"El soporte se ve en 1.1244 inicialmente, con una ruptura por debajo de 1.1215/11 necesaria para aliviar el sesgo alcista inmediato con el soporte de tendencia/rango a corto plazo y el mínimo del viernes en 1.1080/61. Por debajo de aquí puede verse una nueva prueba de 1.0933/16".

- Peso mexicano no consigue afirmar quiebre clave.

- El dólar se recupera ante avance en los rendimientos de bonos del Tesoro.

- México: inflación modera, pero sigue muy por encima de objetivo de Banxico.

El USD/MXN está subiendo en forma modesta el lunes y sigue debajo de 20.00. El par tuvo el viernes el cierra diario más bajo en un mes cerca de 19.90. El sesgo de corto plazo favorece al peso mexicano, aunque aún no despliega la fuerza suficiente para quebrar con el modo de consolidación.

Pese a tener el cierre más bajo en días, y a operar por debajo de 19.95, el USD/MXN mantiene un sesgo neutral. Un afirmación debajo de 19.90, dejará expuesto el soporte clave de 19.80. Al alza, el quiebre de 20.15/20, habilitaría más subas, con objetivos en 20.25 y luego en 20.45.

El rebote del USD/MXN el lunes tiene por detrás una recuperación del dólar tras la caída del viernes. Además en las últimas horas los rendimientos de los bonos del Tesoro se tornaron alcistas, dando más apoyo al dólar. El avance del USD/MXN está siendo limitado por la suba en los mercados de renta variable.

México: inflación modera, pero no tanto

El lunes en México se publicaron las cifras de inflación de mitad de mes de octubre. El índice de precios al consumidor subió 0.44%, debajo del 0.53% esperado, pero la tasa subyacente trepó 0.42%, más que el 0.35% del consenso del mercado.

El IPC tuvo una variación anual del 8.53%, es el más bajo desde la segunda quincena de julio e implica una baja con respecto al 8.64% de la quincena anterior.

Niveles técnicos

Esto es lo que necesita saber para operar hoy lunes 24 de octubre:

El mercado de renta variable entra en la semana clave de la temporada de resultados con Apple, Google, Meta Plataformas, Amazon y Microsoft presentando informes esta semana. Eso marcará el tono de este rally y verá si puede continuar hacia las elecciones de mitad de período. He estado valorando que este movimiento continúe, pero esta semana presenta un gran obstáculo. Los vientos en contra de la subida de tasas han parecido detenerse con la subida del Nasdaq en las últimas semanas, a pesar de que los rendimientos de los bonos han subido. Llevamos 12 semanas consecutivas de subidas del rendimiento de los bonos a 10 años en EE.UU., pero el Nasdaq tocó fondo (hasta ahora) el 13 de octubre.

El dólar vuelve a subir a pesar de la supuesta intervención del Banco de Japón. En mi opinión, esta intervención estaba mejor construida, ya que se realizó a última hora del viernes con poca liquidez y luego se vio favorecida por una noticia sobre la Fed de nuestro principal susurrador, Nick Timiraos. A pesar de todo, el dólar ha vuelto a subir esta mañana. El índice del dólar se sitúa en 112.44 mientras el yuan chino se debilita aún más. El petróleo también ha bajado por las preocupaciones sobre la economía china y la recesión mundial. El petróleo está en 84.06$, y el oro también baja a 1.648$. El Bitcoin está en 19.400$.

Los mercados europeos suben:

- Eurostoxx: +0.5%

- FTSE: plano

- Dax: +1.2%

Los futuros estadounidenses también suben:

- S&P: +0.4%

- Dow Jones: +0.4%

- Nasdaq: +0.2%

Noticias de Wall Street (QQQ) (SPY)

El Hang Seng cae un 6% durante la noche.

Los datos del PMI de la UE son ligeramente peores de lo esperado y confirman que se avecina una recesión.

Sunak es próximo primer ministro del Reino Unido.

Tesla (TSLA) habría recortado sus precios en China.

Boeing (BA): Se informa de que el FPI saudí está interesado en un gran pedido.

Alibaba (BABA) baja un 12% por los débiles datos chinos y las preocupaciones políticas.

Royal Phillips (PHG) recortará hasta 4.000 puestos de trabajo.

Credit Suisse (CS) acuerda pagar 234 millones de dólares para poner fin a la investigación fiscal francesa.

Costco (COST): El sindicato de camioneros ratifica el contrato nacional con Costco.

Mattel (MAT) pagará 3.5 millones de dólares para resolver las acusaciones de la SEC por declaraciones financieras erróneas en 2017.

Twitter (TWTR): "Los bancos que proporcionan 13.000 millones de dólares en financiación para la adquisición de la plataforma de medios sociales por parte del CEO de Tesla, Elon Musk, han abandonado los planes de vender la deuda a los inversores debido a la incertidumbre en torno a la fortuna y las pérdidas de la compañía de medios sociales, dijeron personas familiarizadas con el asunto" - Reuters.

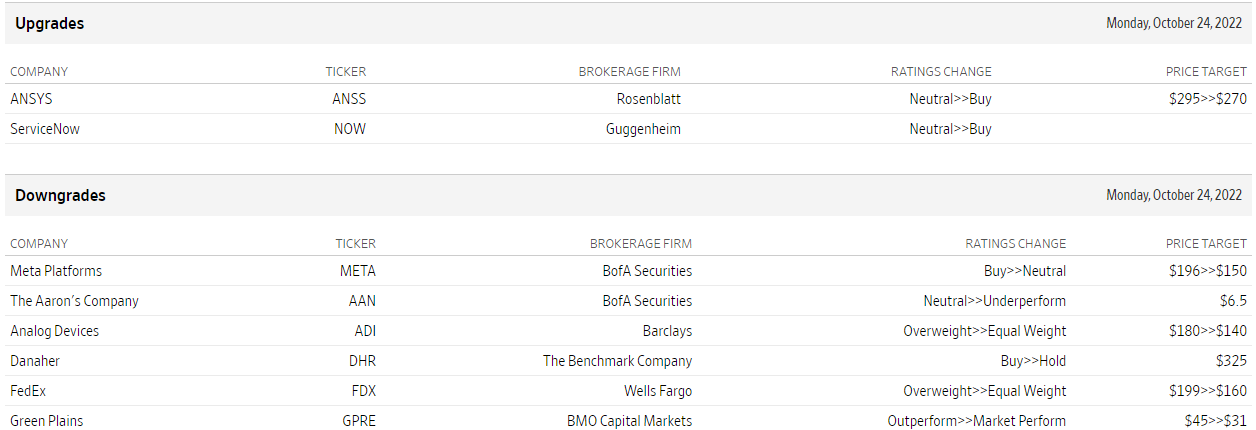

Mejoras y rebajas

Fuente: WSJ.com

Datos económicos

Tanto el yen japonés como la libra esterlina han estado bajo mucha presión últimamente. El par GBP/JPY se mantiene firme en torno a 168.50 y los economistas de Rabobank creen que el par podría superar el nivel 170.

Una semana clave para la libra y el yen

"Aunque los fundamentos del Reino Unido siguen siendo agrios, es posible que el riesgo de nuevas ventas de pánico de la libra se contenga ahora. Dicho esto, la semana que se avecina será crucial en cuanto a las perspectivas de la GBP".

"Las perspectivas para el yen son esencialmente una mezcla de dos factores. Por un lado, la configuración acomodaticia de la política monetaria del Banco de Japón está socavando el yen en un entorno en el que la mayoría de los demás bancos centrales están subiendo los tipos de interés. Por otro lado, la intervención en el mercado de divisas por parte del Ministerio de Finanzas está diseñada para que los especuladores se lo piensen dos veces antes de ponerse en corto con el yen."

"Vemos riesgo de que el GBP/JPY se mueva por encima del nivel de 170.00 a corto plazo, aunque prevemos que estos niveles podrían ser difíciles de sostener, y pronosticamos que el GBP/JPY probablemente sea más bajo a tres meses vista por la debilidad de la libra."

La última etapa de la recuperación del dólar no es divertida para los jugadores del tablero. Es el momento en que los jugadores de póquer prosperen, informa Kit Juckes, estratega jefe de divisas globales de Société Générale.

La dieta constante de aumento de los rendimientos en EE.UU. es necesaria para impulsar el USD/JPY cada vez más alto

"El dólar se apoya en la fortaleza de la economía de los bancos centrales y en las condiciones favorables de comercio. Pero el mercado está corto de tesoros, largo de dólares".

"El rebote del yen sugiere que el mercado necesita una dieta constante de aumento de los rendimientos en EE.UU. para impulsar el USD/JPY cada vez más alto. Sin embargo, el universo de divisas sensibles a China parece vulnerable hasta que cambien las perspectivas económicas chinas."

"Los datos europeos están aguantando mejor de lo que podrían gracias al soporte de la energía, pero no bien, y de todas formas, el riesgo de cola confunde las cosas. Los precios del gas natural en Europa sugieren que los tanques de almacenamiento están llenos, los precios a tres meses vista sugieren que si el clima frío creara un poco de espacio, el precio al contado rebotaría."

"Estamos más cerca del pico de los rendimientos en EE.UU. y del pico del dólar, pero si se quiere saber cómo cronometrar el giro con confianza, hay que entender la psicología del mercado. Todo lo que sé es que la última etapa del mercado del dólar verá más movimientos grandes que la dirección".

- El EUR/USD desencadena un impulso tras no superar los 0.9900.

- De momento, hay un soporte inicial en torno a la zona de 0.9700.

El EUR/USD corrige a la baja y se acerca a 0.9800 tras dos avances diarios consecutivos a principios de semana.

En caso de que las pérdidas se aceleren, el par debería enfrentarse a la contención inicial en los mínimos de la semana pasada cerca de la zona de 0.9700 (21 de octubre). Si se supera, el mínimo de octubre en 0.9631 (13 de octubre) podría aparecer en el horizonte.

A más largo plazo, la visión bajista del par debería permanecer inalterada mientras esté por debajo de la SMA de 200 días en 1.0529.

Gráfico diario del EUR/USD

- Índice de Chicago se mantiene en 0.10 en septiembre superando expectativas.

- Próximo en la agenda el lunes: PMI de octubre.

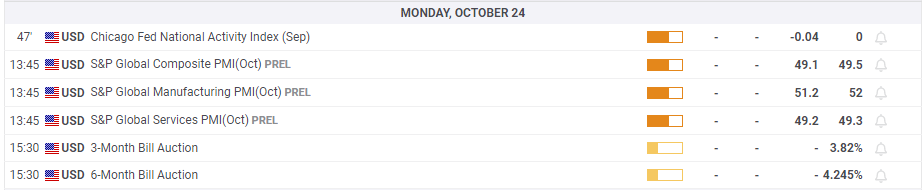

El Índice de Actividad Nacional de la Reserva Federal de Chicago se ubicó en 0.10 en septiembre, igualando la lectura de agosto que fue revisada desde 0.00 a 0.10. El consenso del mercado era por una caída en septiembre a -0.04.

Más adelante el lunes se conocerá el reporte preliminar del PMI de Estados Unidos de octubre. El jueves será el turno del PIB del tercer trimestre y la próxima reunión de la Reserva Federal será el 1 y 2 de noviembre.

El 20 de octubre, Liz Truss dimitió como Primera Ministra del Reino Unido, convirtiéndose en la primera ministra británica con menos tiempo de servicio en la historia. A pesar de los cambios de política, la libra esterlina sigue teniendo problemas estructurales. Incluso cuando las preocupaciones estructurales sean menos dominantes, las fuerzas cíclicas pueden seguir pesando sobre la libra, en opinión de los economistas de HSBC.

La presión a la baja de la libra se mantendrá

"Los ratios de deuda/PIB del Reino Unido van a aumentar, y la oferta neta de gilts podría superar los 250.000 millones de libras, un nuevo récord. El déficit fiscal del Reino Unido podría situarse en torno al 6% del PIB. También cabe señalar que la balanza básica del Reino Unido (es decir, la balanza por cuenta corriente + la inversión directa extranjera neta) ha pasado de un superávit del 2% a un déficit de alrededor del 8% del PIB en los dos últimos años. Es probable que todos estos retos estructurales sigan tirando de la GBP/USD a la baja".

"La GBP podría sufrir un tono del BoE que sugiera que las perspectivas económicas pueden ser aún más débiles de lo que se esperaba, y que el mercado es demasiado halagüeño en cuanto a la subida de tasas."

"Incluso cuando el enfoque del mercado se desplaza de las preocupaciones estructurales a las fuerzas cíclicas, una combinación de débil crecimiento y alta inflación que enfrenta el Reino Unido probablemente verá a la GBP luchar."

- Mercados al alza, aunque con precaución, futuros de Wall Street suben 0.71% en promedio.

- El dólar se recupera tras caída en la apertura semanal.

- Metales caen tras haber llegado a máximos en varios días.

Los mercados bursátiles están moviéndose entre ganancias y pérdidas, aunque los futuros de Wall Street operan en terreno positivo. El dólar comenzó con un tropiezo pero luego se recuperó y pasó a terreno positivo. Los datos económicos de la Eurozona decepcionaron. Se vienen más resultados, la reunión del BCE y la previa de la Fed.

Mercados mixtos

Finalmente China publicó las cifras de crecimiento del tercer trimestre, que mostraron un crecimiento del 3.9%, superando las expectativas. De todas formas se trata de una cifra relativamente baja para China y que analistas advierten estuvo inflado por efectos de comparación con el mismo trimestre del año pasado que tuvo impacto negativo por una ola de COVID y problemas en el suministro eléctrico en varias provincias.

En Asia los mercados de renta variable cayeron con fuerza, principalmente el Hang Seng de Hong Kong con una pérdida mayor al 6% luego del congreso del Partido Comunista chino que implicó la ratificación en el poder de Xi Jinping, incrementando la posibilidad de implementar medidas no favorables para los mercados.

El PMI Integrado (preliminar) de la Eurozona de octubre mostró una baja desde 48.1 a 47. El PMI Integrado de Alemania pasó de 45.7 a 44.1. Las cifras no impactaron en forma significativa en los mercados. El FTSE 100 sube 0.51%, mientras que el DAX trepa 1.60%.

Más adelante el lunes será el turno de conocer el PMI de EE.UU. y el índice de actividad de la Fed de Chicago. No se escucharán por estas horas a los miembros de la Fed, ya está el período de silencia de cara a la reunión del FOMC del 1 y 2 de noviembre, en donde se descuenta una suba de 75 puntos básicos. El dólar el viernes se había visto afectado por publicaciones que indicaban que el banco central iba a evaluar el ritmo de las futuras subas en la próxima reunión.

El viernes el S&P 500 cerró con una ganancia del 2.37%, mientras que los futuros el lunes trepan 0.82%. Los futuros del Dow Jones ganan 0.78%. Los rendimientos de los bonos del Tesoro no registran mayores cambios, con el bono a 10 rindiendo 4.16% y el de 2 años 4.46%.

Entre las empresas que presentarán resultados el lunes están Discover Financial Services, Logitech y HSBC, entre otras. Los inversores está semana mirarán los resultados de Amazon y Apple.

La libra comenzó la semana con subas, que luego se moderaron. El impulso vino tras conocerse que Boris Johnson se retiró de la carrera por el liderazgo del Partido Conservador. De esta forma, el principal candidato es Rishi Sunak. Los datos de PMI del Reino Unido también implicaron una contracción mayor, con el índice compuesto cayendo más de lo esperado desde 49.1 a 47.2.

El yen tiene otra jornada de extrema volatilidad tras la intervención del viernes en los mercados. El USD/JPY el lunes llegó a operar por debajo de 145.50 y luego se acercó a 150.00.

El EUR/USD se mantiene lateral sin poder confirmarse sobre 0.9880. El jueves será la reunión del Banco Central Europeo.

Los metales están cayendo tras borrar por completo una suba brusca que se dio con la apertura semanal. La continuidad de los recorridos del viernes llevaron al oro hasta 1670$, pero luego cayó casi 30$ desde dicho pico y quedó debilitado. La plata se acercó a 19.70$, para luego caer en picada a la zona de 19.00$.

Los precios del petróleo han recortado pérdidas pero están cayendo, afectados por los datos económicos de China (particularmente de demanda petrolera), los de PMI de Eurozona y la fortaleza del dólar. El WTI cae 1.30$ y está debajo de 84.00$.

Las criptomonedas están operando en forma mixta el lunes, aunque sostienen en general parte de una suba reciente. El Bitcoin opera apenas debajo de 19.500$, mientras que Ethereum lo hace en 1.350$.

Niveles técnicos

- El AUD/USD se encuentra con una oferta agresiva el lunes en medio de un fuerte repunte de la demanda del dólar.

- Las expectativas de la Fed siguen siendo un soporte para la suba de los rendimientos de los bonos estadounidenses y apuntalan el dólar.

- El tono positivo del riesgo tampoco beneficia al aussie, sensible al riesgo, ni presta soporte al par.

El par AUD/USD se ve sometido a una nueva presión de venta y retrocede más de 100 puntos desde los niveles justo por encima de 0.6400, o un máximo de dos semanas tocado a principios de este lunes. El par opera por debajo del nivel redondo de 0.6300 durante la primera mitad de la sesión europea y está auspiciado por un fuerte repunte de la demanda del dólar estadounidense.

A pesar de los informes de que algunos funcionarios de la Fed están señalando un mayor malestar con las subidas de tasas sobredimensionadas, los Mercados parecen convencidos de que el banco central estadounidense se mantendrá en su senda de endurecimiento de la política monetaria. Esto, a su vez, sigue dando soporte a la subida de los rendimientos de los bonos del Tesoro de EE.UU. y ayuda al dólar a recuperar una fuerte tracción positiva en el primer día de una nueva semana.

El dólar australiano, por otra parte, se ve presionado por la preocupación por el viento en contra derivado de la política de cero COVID de China, que eclipsa el optimismo del PIB chino del tercer trimestre, que mostró que la segunda economía del mundo se expandió un 3.9% interanual. Además, la producción industrial china aumentó un 6.3% interanual en septiembre, frente al 4.5% estimado.

Incluso el tono positivo del riesgo no sirve de soporte al aussie, sensible al riesgo. Mientras tanto, el Banco de la Reserva de Australia (RBA) decidió a principios de este mes ralentizar el ritmo de ajuste de la política monetaria. Esto sugiere que el camino de menor resistencia para el par AUD/USD es a la baja y cualquier intento de recuperación podría seguir siendo visto como una oportunidad de venta.

Los Participantes del mercado esperan ahora los datos preliminares del PMI de EE.UU., que se publicarán más tarde durante los inicios de la sesión americana. Los datos, junto con los rendimientos de los bonos estadounidenses y el sentimiento de riesgo más amplio, podrían influir en la dinámica de los precios del dólar y proporcionar cierto impulso al par AUD/USD.

Niveles técnicos a vigilar

- El EUR/JPY reanuda las subidas y vuelve a probar la zona más allá de 147.00.

- A continuación, emerge el reciente máximo en 148.40 (21 de octubre).

El EUR/JPY desvanece el fuerte retroceso del viernes y recupera la barrera de los 147.00 y aún más, al principio de la semana.

Teniendo en cuenta la acción actual de los precios en el cruce, la puerta todavía parece abierta para más subas. Dicho esto, el objetivo inmediato surge ahora en el máximo de 2022 en 148.40 (21 de octubre) antes del máximo de diciembre de 2014 en 149.78 (8 de diciembre).

A corto plazo, se espera que el impulso alcista persista mientras esté por encima de los mínimos de octubre cerca de 141.00.

A más largo plazo, de seguir por encima de la media móvil simple clave de 200 días en 136.92, la perspectiva constructiva para el cruce debería permanecer sin cambios.

EUR/JPY gráfico de día

- El EUR/GBP se recupera unos pocos pips desde el mínimo diario, aunque carece de continuación.

- Los riesgos a una recesión pesan sobre el euro y actúan como viento en contra en el cruce.

- Las expectativas de una subida de tipos agresiva del BCE ofrecen cierto soporte y ayudan a limitar la caída.

El cruce EUR/GBP abre con un modesto hueco bajista en el primer día de una nueva semana, aunque encuentra soporte en 0.8650 y recupera algunos pips desde un mínimo de varios días. Sin embargo, el cruce se mantiene a la defensiva durante la sesión europea y actualmente cotiza con modestas pérdidas intradía, por debajo del nivel de 0.8700.

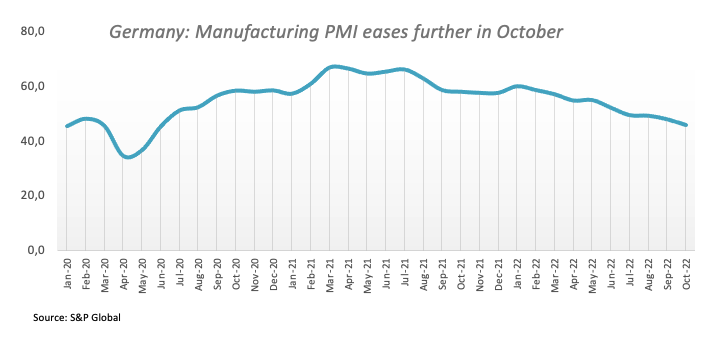

El rendimiento relativamente bajo de la moneda común se produce en medio de la prolongada guerra entre Rusia y Ucrania, que podría provocar una recesión económica más profunda en la zona euro. Los temores se vieron alimentados por la publicación de los PMI preliminares de la eurozona, que no fueron impresionantes, y que se publicaron este lunes. S&P Global informó de que la actividad empresarial en el sector de la manufactura alemana siguió contrayéndose a un ritmo más rápido a principios de octubre.

Además, el PMI manufacturero preliminar de la eurozona cayó a 46.6 en octubre, frente a las estimaciones de 47.8, lo que revela una nueva contracción de la actividad empresarial. Además, el PMI de servicios bajó a 48.2 desde 48.8, como se esperaba, y el PMI compuesto descendió a 47.1 desde 48.1. Por otra parte, el fuerte repunte de la demanda del dólar estadounidense sigue pesando sobre la moneda común.

Sin embargo, el aumento de las expectativas por una nueva subida de los tipos de interés de 75 puntos básicos por parte del Banco Central Europeo ha sido un estímulo para el euro. De ahí que la atención siga centrada en la reunión de política monetaria del BCE de esta semana. Mientras tanto, la disminución de las probabilidades de una mayor subida de tipos de 100 puntos básicos por parte del Banco de Inglaterra (BoE) en noviembre limita cualquier subida significativa de la libra esterlina y ayuda a limitar las pérdidas del cruce EUR/GBP.

EUR/GBP niveles técnicos

- El impulso alcista del EUR/USD flaquea justo antes de llegar a 0.9900.

- El dólar intenta una moderada recuperación al inicio de la semana.

- Los PMIs preliminares de manufactura y servicios son los protagonistas.

La moneda común sufre una leve presión a la baja y arrastra al EUR/USD hasta la zona de 0.9820 el lunes.

EUR/USD pendiente de los PMIs y del apetito por el riesgo

El EUR/USD se enfrenta ahora a una presión de venta y cede algo de terreno tras dos avances diarios consecutivos gracias a una leve recuperación del dólar a pesar del movimiento a la baja de los rendimientos estadounidenses.

Todavía en torno a los mercados de deuda, los rendimientos del Bund alemán a 10 años caen a mínimos de 3 días y se acercan a la zona del 2.30% después de haber subido hasta el 2.53% a finales de la semana pasada.

Se espera que el par se mantenga en un estado de ánimo de consolidación antes del evento del BCE del jueves, en el que los participantes del mercado anticipan en gran medida una subida de tasas de 75 puntos básicos por parte del banco central.

En el calendario económico de la región, se espera que el PMI preliminar de manufactura del mes actual se reduzca a 47.4 en Francia, 45.7 en Alemania y 46.6 en el conjunto de la eurozona.

En Estados Unidos, también se publicarán los PMI avanzados y el índice de actividad nacional de la Fed de Chicago.

¿Qué podemos esperar en torno al euro?

El EUR/USD se enfrenta ahora a una corrección a la baja, aunque hasta ahora se las arregla para mantenerse por encima del nivel de 0.9800 por el momento.

Mientras tanto, se espera que la acción del precio en torno a la moneda europea siga de cerca la dinámica del dólar, las preocupaciones geopolíticas y la divergencia política entre la Fed y el BCE. Tras los últimos resultados de los indicadores económicos clave, se espera que esta última se extienda aún más en medio de la actual resistencia de la economía estadounidense.

Además, la creciente especulación sobre una posible recesión en la región (que parece apuntalada por la disminución de los indicadores de sentimiento, así como por la incipiente desaceleración de algunas variables fundamentales) se suma al sentimiento agrio en torno al euro

Niveles del EUR/USD

En el momento de escribir, el par EUR/USD está retrocediendo un 0.25% en el día, cotizando en 0.9832. Una ruptura de 0.9631 (mínimo del 13 de octubre), tendría como objetivo 0.9535 (mínimo del 28 de septiembre) en camino a 0.9411 (mínimo del 17 de junio de 2002). Por otro lado, la siguiente barrera alcista se encuentra en 0.9899 (máximo del 24 de octubre), seguida de 0.9999 (máximo del 4 de octubre) y 1.0050 (máximo del 20 de septiembre).

- La actividad empresarial del sector privado siguió contrayéndose en el Reino Unido.

- El GBP/USD cayó hacia 1.1300 como reacción inicial, borrando sus ganancias diarias.

La actividad económica del sector privado del Reino Unido siguió contrayéndose a un ritmo acelerado a principios de octubre, con el PMI compuesto S&P Global/CIPS cayendo a 47.2 puntos desde los 49.8 de septiembre.

El PMI de manufactura bajó a 45.8 desde 48.4 y el PMI de servicios cayó a 47.5 desde 50 en el mismo periodo. Ambas cifras estuvieron por debajo de las estimaciones de los analistas.

El Dr. John Glen, economista jefe del CIPS, ha declarado que "no es de extrañar que los sectores de la manufactura y servicios vuelvan a retroceder en octubre, teniendo en cuenta los nervios de las empresas con problemas de liquidez que se enfrentan a una economía vacilante, a la agitación política y a unos costes de los insumos históricamente elevados".

"Estos retos han asustado tanto a los consumidores como a las empresas y han provocado la mayor caída de la demanda de bienes y servicios desde enero de 2021, tanto en los mercados nacionales como en los extranjeros", ha añadido el Dr. Glen.

Reacción del mercado

El GBP/USD se ve sometido a una nueva presión bajista como reacción inicial y se vuelve plano en el día cerca de 1.1300.

- La actividad económica en el sector privado de la eurozona siguió contrayéndose a principios de octubre.

- El EUR/USD se mantiene bajo una modesta presión bajista y cotiza por debajo de 0.9850.

El PMI de manufactura de S&P Global para la eurozona cayó a 46.6 puntos en la estimación preliminar de octubre desde los 48.4 vistos en septiembre, siendo más débil que la expectativa del mercado de 47.8 y revelando una contracción de la actividad empresarial.

En el mismo periodo, el PMI de servicios bajó a 48.2 desde 48.8, como se esperaba, y el PMI compuesto descendió a 47.1 desde 48.1.

Al comentar los datos, "la economía de la eurozona parece abocada a la contracción en el cuarto trimestre, dada la creciente pérdida de producción y el deterioro del panorama de la demanda observados en octubre, lo que se suma a la especulación de que una recesión parece cada vez más inevitable", ha señalado Chris Williamson, economista jefe de S&P Global Market Intelligence.

Reacción del mercado

El par EUR/USD se mantiene a la baja tras la publicación de estos datos y ahora pierde un 0.3% en el día en 0.9830.

Lee Sue Ann, economista del UOB Group, considera que el BCE seguirá subiendo las tasas de interés en su reunión de esta semana.

Comentarios destacados

"El reciente tono de línea dura del BCE, a pesar de la ausencia de directrices formales, nos ha llevado a pensar en nuevas subidas de tasas en el futuro. Quedan dos reuniones más en el año".

"Por ahora, vemos al BCE subiendo otros 50 puntos básicos acumulados para este año, para situar la tasa de refinanciación en el 1.75% y la tasa de depósito en el 1.25% a finales de año. Esto situará las tasas en el territorio "neutral" de entre el 1% y el 2%".

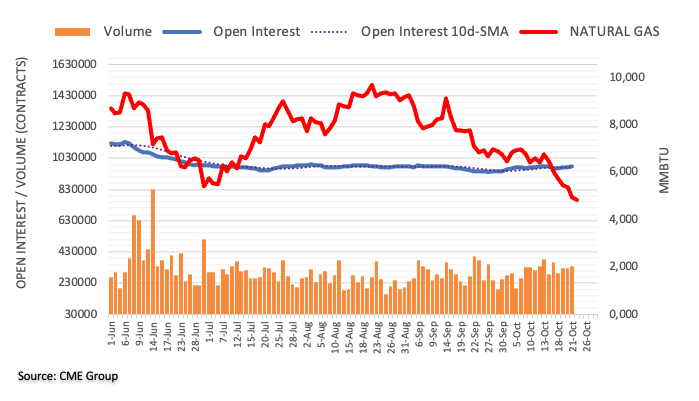

Teniendo en cuenta las cifras avanzadas del CME Group para los mercados de futuros del gas natural, el interés abierto subió por tercera sesión consecutiva el viernes, esta vez en unos 3.500 contratos. En la misma línea, el volumen se mantuvo agitado y aumentó en más de 15.000 contratos.

Gas natural: Parece probable una caída por debajo de los 4.00$

Los precios del gas natural extendieron la venta una sesión más el viernes. La continuación de la tendencia a la baja se produjo en medio de un aumento del interés abierto y del volumen y deja la puerta abierta a un descenso adicional en el horizonte a corto plazo. Dicho esto, el próximo soporte a destacar se ve ahora en los mínimos de febrero en torno a 3.87$ por MMBtu .

El par EUR/USD ha tenido dificultades para aprovechar el entorno de suavidad del dólar. Los economistas de ING esperan que al par le cuesta derribar la barrera de 0.9950.

Consolidación del mercado bajista

"La recuperación del EUR/USD ha sido bastante deslucida y puede describirse mejor como una consolidación del mercado bajista. Como referencia, 0.9950 es ahora probablemente una importante resistencia intradía, que señala la parte superior del canal bajista de este año."

"Estamos atentos hoy a otra serie suave de publicaciones de PMI en toda Europa y la zona del euro. Y dudamos que la subida de 75 puntos básicos del BCE del jueves cambie las reglas del juego para el EUR/USD".

El Producto Interior Bruto (PIB) de China creció a un ritmo del 3.9% en el tercer trimestre del año, por encima del 3.4% esperado y del 0.4% visto en el segundo trimestre.

La Oficina Nacional de Estadística de China también revela que el crecimiento intertrimestral fue del 3.9%, superando el 3.5% previsto y el -2.7% anterior. A nivel trimestral, este es el mejor resultado visto desde el segundo trimestre de 2020.

China ha publicado también sus cifras de ventas minoristas de septiembre, con un crecimiento del 2.5%, por debajo del 5.4% de agosto y del 3.3% estimado. Esta es la subida más débil de los últimos cuatro meses.

©2000-2026. Todos los derechos reservados.

El sitio es administrado por Teletrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

La información presentada en el sitio, no es una base para tomar decisiones de inversión y es proporcionada sólo con fines informativos.

La empresa no atiende ni presta servicio a clientes residentes en Estados Unidos, Canadá y los países incluidos en la lista negra del FATF.

La realización de operaciones comerciales en los mercados financieros con instrumentos financieros de margen, abre grandes oportunidades y permite a los inversores que estén dispuestos a correr riesgos a obtener altos rendimientos, pero al mismo tiempo conlleva un nivel de riesgo de pérdidas potencialmente alto. Por lo tanto, antes de comenzar a comercializar, se debe tomar de manera responsable a la cuestión de elegir la estrategia de inversión correspondiente, teniendo en cuenta los recursos disponibles.

Uso de información: al usar completamente o parcialmente los materiales del sitio, el enlace a TeleTrade como fuente de información es obligatorio. El uso de materiales en Internet debe ir acompañado de un hipervínculo al sitio teletrade.org. Importación automática de materiales e información del sitio está prohibida.

Para cualquier duda o pregunta, póngase en contacto con pr@teletrade.global.

bancarias