- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

- El índice accionario S&P 500 cae un 0.39% el día de hoy, operando en estos momentos sobre 6.039.

- La Reserva Federal ha decidido mantener sin cambios los tipos de interés en un rango entre 4.25%-4.50%, en línea con las estimaciones del mercado.

- El presidente de la Reserva Federal, Jerome Powell, señaló que no necesita apresurarse para realizar ajustes en la política monetaria.

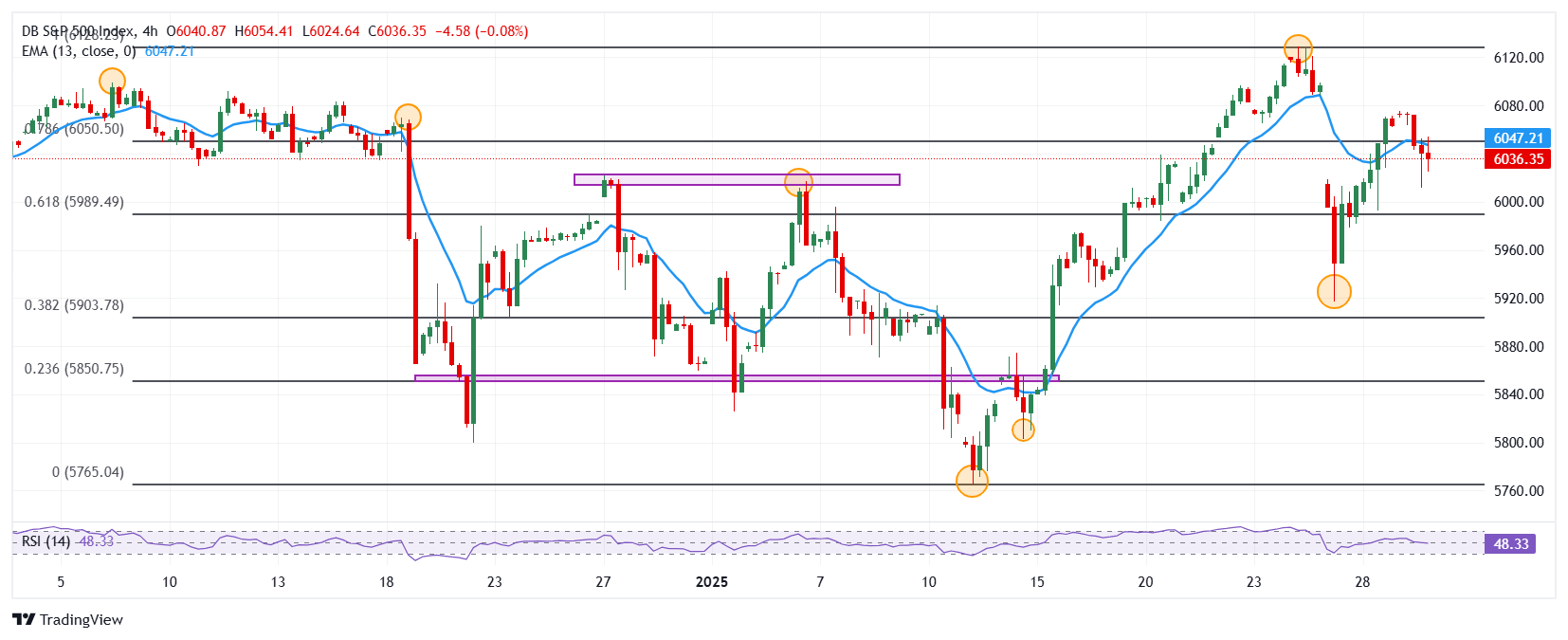

El S&P 500 estableció un máximo del día en 6.075, atrayendo vendedores agresivos que arrastraron el índice a un mínimo diario en 6.011. Actualmente, el S&P 500 opera en 6.040, perdiendo un 0.39% en el día.

El S&P 500 se mantiene en terreno negativo tras las declaraciones de Jerome Powell

La Reserva Federal ha decidido mantener la tasa de referencia en un rango de 4.25%-4.50% el día de hoy, tal como esperaba el consenso de analistas. Por otro lado, el presidente de la Reserva Federal, Jerome Powell, reconoció la reciente incertidumbre política, aunque destacó que debería ser temporal. Además, comentó que la autoridad monetaria no necesita apresurarse para realizar ajustes, por lo que se mantienen dependientes de los datos para establecer su guía, evitando especular sobre el tema arancelario. La actual política económica restrictiva por parte de la Fed, repercute en la caída del mercado accionario el día de hoy, afectando a los principales índices bursátiles.

Por otro lado, las acciones de Danaher Corporation (DHR) lideran las pérdidas en el S&P 500, perdiendo un 9.84% en el día, llegando a mínimos no vistos desde el 18 de enero de 2024 en 223.00$.

Niveles por considerar en el S&P 500

El S&P 500 reaccionó al alza en un soporte de corto plazo dado por el mínimo del 27 de enero en 5.916. El siguiente soporte clave lo observamos en 5.765, punto pivote del 13 de enero de 2025. Al norte, la resistencia más cercana se encuentra en 6.115 máximo del 24 de enero

Gráfica de 4 horas del S&P 500

S&P 500 FAQs

El S&P 500 es un índice bursátil muy seguido que mide el rendimiento de 500 empresas públicas y se considera una medida amplia del mercado bursátil estadounidense. La influencia de cada empresa en el cálculo del índice se pondera en función de la capitalización bursátil. Ésta se calcula multiplicando el número de acciones cotizadas de la empresa por el precio de la acción. El índice S&P 500 ha logrado rendimientos impresionantes: 1.00$ invertido en 1970 habría producido un rendimiento de casi 192.00$ en 2022. La rentabilidad media anual desde su creación en 1957 ha sido del 11.9%.

Las empresas se seleccionan por comité, a diferencia de otros índices en los que se incluyen en función de normas establecidas. Aun así, deben cumplir ciertos criterios de elegibilidad, el más importante de los cuales es la capitalización bursátil, que debe ser igual o superior a 12.700 millones de dólares. Otros criterios son la liquidez, el domicilio, la capitalización bursátil, el sector, la viabilidad financiera, el tiempo de cotización y la representación de los sectores de la economía de Estados Unidos. Las nueve mayores empresas del índice representan el 27.8% de la capitalización bursátil del índice.

Hay varias formas de operar con el S&P 500. La mayoría de los corredores minoristas y plataformas de spread betting permiten a los operadores utilizar Contratos por Diferencia (CFD) para realizar apuestas sobre la dirección del precio. Además, se pueden comprar fondos indexados, fondos de inversión y fondos cotizados (ETF) que siguen la cotización del S&P 500. El más líquido de los ETF es el ETF de la Bolsa de Londres. El más líquido de los ETF es el SPY de State Street Corporation. El Chicago Mercantile Exchange (CME) ofrece contratos de futuros sobre el índice y el Chicago Board of Options (CMOE) ofrece opciones, así como ETF, ETF inversos y ETF apalancados.

Son muchos los factores que impulsan al S&P 500, pero principalmente es el rendimiento agregado de las empresas que lo componen, revelado en sus informes de resultados trimestrales y anuales. Los datos macroeconómicos estadounidenses y mundiales también contribuyen, ya que influyen en la confianza de los inversores, que si es positiva impulsa las ganancias. El nivel de los tipos de interés, fijado por la Reserva Federal (Fed), también influye en el S&P 500, ya que afecta al coste del crédito, del que dependen en gran medida muchas empresas. Por lo tanto, la inflación puede ser un factor determinante, así como otros parámetros que influyen en las decisiones de la Reserva Federal.

- F5 Networks (FFIV) sube un 11.25% el día de hoy, alcanzando un nuevo máximo histórico en 308$.

- La compañía obtuvo ingresos por 766 millones de dólares, superando las expectativas del mercado.

Los valores de F5 Networks (FFIV) reaccionan al alza desde un mínimo diario en 277.14$, donde encontró compradores agresivos que llevaron el precio de la acción a un nuevo máximo histórico en 308$. Al momento de escribir, FFIV opera sobre 300.01$, ganando un 11.25% en la jornada del miércoles.

Los títulos de F5 Networks marca un nuevo máximo histórico tras superar las estimaciones en su reporte trimestral

La compañía especializada en recursos en la nube y almacenamiento de datos, F5 Networks (FFIV), presenta una ganancia diaria de un 11.25%, operando al momento de escribir sobre 300.01$. FFIV reportó ingresos por 766 millones de dólares frente a los 715.45 millones de dólares esperados por el mercado. De igual forma, obtuvo una ganancia por acción de 3.84$, superando los 3.36$ proyectados por los analistas.

Tras estos resultados, FFIV alcanzó un nuevo máximo histórico en 308$, superando las estimaciones por tercera ocasión consecutiva. La empresa proyecta ingresos para el siguiente trimestre entre un rango de 705 y 725 millones de dólares y una ganancia por acción de 3.02$ y 3.14$.

Niveles técnicos de F5 Networks

Los valores de FFIV reaccionaron al alza en un soporte de corto plazo dado por el mínimo del 27 de enero en 258.06$. El siguiente soporte clave lo observamos en 248.08$, punto pivote del 20 de diciembre de 2024. Al norte, proyectamos una toma de beneficios en 340.00$, número cerrado que converge con la extensión al 161.8% de Fibonacci.

Gráfico de 2 horas de FFIV

- La Fed mantiene la tasa de fondos federales estable, citando un mercado laboral resistente y riesgos económicos equilibrados.

- Los rendimientos del Tesoro de EE.UU. y el Índice del Dólar ganan modestamente debido a la postura ligeramente dura de la Fed sobre la inflación.

- Los participantes del mercado esperan la conferencia de prensa del presidente de la Fed, Powell, para obtener más orientación direccional.

El USD/JPY se mantuvo imperturbable durante la sesión norteamericana después de que la Reserva Federal de EE.UU. (Fed) mantuviera la tasa de fondos federales en el rango de 4.25%—4.50% mientras adoptaba una postura ligeramente restrictiva tras reconocer que no hay mejora en la inflación. Al momento de escribir, el par cotiza en torno a 155.31, bajando un 0.12%.

El USD/JPY cae, a pesar de que la Fed elimina la alusión sobre el progreso de la inflación

La declaración de política monetaria de la Reserva Federal destacó un mercado laboral resistente mientras mantenía que los riesgos para sus objetivos de doble mandato "están aproximadamente equilibrados." Los responsables de la política monetaria señalaron una sólida expansión económica y reiteraron su compromiso de monitorear los riesgos mientras continúan la reducción del balance a ritmo existente. La decisión fue unánime.

Tras el anuncio, los rendimientos del Tesoro de EE.UU. subieron, con el rendimiento de la nota a 10 años aumentando cuatro puntos y medio básicos a 4.581%. El Índice del Dólar estadounidense (DXY) ganó un 0.17%, alcanzando un máximo de sesión de 108.10.

Mientras tanto, los operadores del USD/JPY estarán atentos a la conferencia de prensa del presidente de la Fed, Jerome Powell, alrededor de las 18:30 GMT.

Reacción del USD/JPY a la decisión de la Fed

El USD/JPY subió hacia la media móvil simple (SMA) de 100 horas en 155.44. Si se supera, podría allanar el camino para probar la SMA de 200 horas en 155.71. Se prevé más alza, ya que 156.00 emergería como la próxima resistencia.

Por el contrario, si el USD/JPY cae dentro de la Nube de Ichimoku (Kumo) por debajo de 155.20, se espera una prueba de 155.00. En caso de mayor debilidad, el par podría desafiar el mínimo diario del 25 de enero de 154.09.

Yen japonés PRECIO Hoy

La tabla inferior muestra el porcentaje de cambio del Yen japonés (JPY) frente a las principales monedas hoy. El Yen japonés fue la divisa más fuerte frente al Dólar australiano.

| USD | EUR | GBP | JPY | CAD | AUD | NZD | CHF | |

|---|---|---|---|---|---|---|---|---|

| USD | 0.32% | 0.13% | -0.09% | 0.29% | 0.55% | 0.46% | 0.51% | |

| EUR | -0.32% | -0.19% | -0.37% | -0.03% | 0.22% | 0.16% | 0.19% | |

| GBP | -0.13% | 0.19% | -0.21% | 0.15% | 0.41% | 0.33% | 0.37% | |

| JPY | 0.09% | 0.37% | 0.21% | 0.37% | 0.63% | 0.56% | 0.59% | |

| CAD | -0.29% | 0.03% | -0.15% | -0.37% | 0.26% | 0.17% | 0.22% | |

| AUD | -0.55% | -0.22% | -0.41% | -0.63% | -0.26% | -0.08% | -0.03% | |

| NZD | -0.46% | -0.16% | -0.33% | -0.56% | -0.17% | 0.08% | 0.05% | |

| CHF | -0.51% | -0.19% | -0.37% | -0.59% | -0.22% | 0.03% | -0.05% |

El mapa de calor muestra los cambios porcentuales de las principales monedas. La moneda base se selecciona desde la columna de la izquierda, mientras que la moneda de cotización se selecciona en la fila superior. Por ejemplo, si elige el Yen japonés de la columna de la izquierda y se mueve a lo largo de la línea horizontal hasta el Dólar estadounidense, el cambio porcentual que se muestra en el cuadro representará el JPY (base)/USD (cotización).

- La Reserva Federal deja las tasas sin cambios en 4.25%-4.50% como se esperaba.

- El comunicado de la Fed elimina el lenguaje anterior sobre el progreso de la inflación, señalando un enfoque cauteloso.

- El AUD/USD cae a 0.6220 mientras el Dólar estadounidense se fortalece tras la decisión de la Fed.

El par AUD/USD extendió su caída el miércoles, cayendo a 0.6220 tras la decisión de política monetaria de la Reserva Federal.

Como se anticipaba ampliamente, la Fed dejó las tasas de interés sin cambios en 4.25%-4.50%, pero el comunicado tuvo un tono de línea dura. Notablemente, los responsables de la política eliminaron el lenguaje anterior que indicaba que la inflación había progresado hacia el objetivo del 2%, señalando una perspectiva más cautelosa sobre futuros recortes de tasas. El Dólar estadounidense se fortaleció inmediatamente después del anuncio, presionando al Dólar australiano a la baja. Todas las miradas están ahora puestas en la conferencia de prensa de Jerome Powell.

Visión técnica

El AUD/USD sigue bajo presión vendedora, con el par luchando por recuperar impulso. El Índice de Fuerza Relativa (RSI) se sitúa en territorio negativo, reflejando un sentimiento bajista. Mientras tanto, el histograma del MACD imprime barras verdes crecientes, sugiriendo cierta divergencia. El soporte clave se encuentra en 0.6200, con una ruptura por debajo exponiendo 0.6170. Al alza, la resistencia se ve en 0.6230 (Media Móvil Simple de 20 días).

AUD/USD gráfico diario

- El GBP/USD sacudido, pero aún queda más impacto por venir.

- La Fed mantuvo las tasas estables como anticiparon ampliamente los futuros de tasas.

- Se esperan más detalles de la conferencia de prensa del presidente de la Fed, Powell.

El GBP/USD se vio afectado por una nueva ola de volatilidad, bajando en el gráfico intradía por debajo de 1.2435 en respuesta a la reciente decisión de la Reserva Federal (Fed) de mantener la tasa de interés en 4.25%-4.50%. Los mercados esperaban en gran medida esta decisión, y la atención ahora se centrará en la conferencia de prensa del presidente de la Fed, Jerome Powell, programada para treinta minutos después del anuncio de la tasa del Comité Federal de Mercado Abierto (FOMC).

Última hora: La Reserva Federal dejó sus tasas de interés sin cambios, como se anticipaba

Es probable que el presidente de EE.UU., Donald Trump, recurra a las redes sociales durante la conferencia de prensa del presidente de la Fed, Powell. Anteriormente ha indicado su intención de "exigir" recortes de tasas a la Fed, una postura que desafía la independencia de la Fed establecida por el Congreso.

Noticia en desarrollo...

GBP/USD gráfico de cinco minutos

Fed FAQs

La política monetaria de Estados Unidos está dirigida por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de los precios y fomentar el pleno empleo. Su principal herramienta para lograr estos objetivos es ajustar los tipos de interés. Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Reserva Federal, ésta sube los tipos de interés, incrementando los costes de los préstamos en toda la economía. Esto se traduce en un fortalecimiento del Dólar estadounidense (USD), ya que hace de Estados Unidos un lugar más atractivo para que los inversores internacionales coloquen su dinero. Cuando la inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Reserva Federal puede bajar los tipos de interés para fomentar el endeudamiento, lo que pesa sobre el billete verde.

La Reserva Federal (Fed) celebra ocho reuniones al año, en las que el Comité Federal de Mercado Abierto (FOMC) evalúa la situación económica y toma decisiones de política monetaria. El FOMC está formado por doce funcionarios de la Reserva Federal: los siete miembros del Consejo de Gobernadores, el presidente del Banco de la Reserva Federal de Nueva York y cuatro de los once presidentes de los bancos regionales de la Reserva, que ejercen sus cargos durante un año de forma rotatoria.

En situaciones extremas, la Reserva Federal puede recurrir a una política denominada Quantitative Easing (QE). El QE es el proceso por el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Es una medida de política no estándar utilizada durante las crisis o cuando la inflación es extremadamente baja. Fue el arma elegida por la Fed durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos de alta calidad de instituciones financieras. El QE suele debilitar al Dólar estadounidense.

El endurecimiento cuantitativo (QT) es el proceso inverso a la QE, por el que la Reserva Federal deja de comprar bonos a instituciones financieras y no reinvierte el capital de los bonos que tiene en cartera que vencen, para comprar nuevos bonos. Suele ser positivo para el valor del Dólar estadounidense.

- El EUR/USD ve algo de volatilidad, pero aún queda más impacto por venir.

- La Fed mantuvo las tasas estables como anticiparon ampliamente los futuros de tasas.

- Más detalles se darán en la conferencia de prensa del presidente de la Fed, Jerome Powell.

El EUR/USD cayó escasos 20 pips en reacción a la última decisión de tasas de la Reserva Federal (Fed), que se mantuvo estable en 4.25%-4.50%. Los mercados anticiparon ampliamente una pausa de la Fed, y la atención de los inversores se centrará en la próxima conferencia de prensa del presidente de la Fed, Jerome Powell, programada para treinta minutos después de la decisión de tasas del Comité Federal de Mercado Abierto (FOMC).

Última hora: La Reserva Federal mantuvo sus tasas de interés sin cambios, como se anticipó

Se espera que el presidente de EE.UU., Donald Trump, publique en sus redes sociales durante la conferencia de prensa del presidente de la Fed, Powell. El presidente Trump ya ha pronosticado su intención de "exigir" recortes de tasas a la Fed, un movimiento que choca con la independencia de la Fed designada por el Congreso específicamente del poder ejecutivo.

Más por venir...

EUR/USD, gráfico de cinco minutos

Fed FAQs

La política monetaria de Estados Unidos está dirigida por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de los precios y fomentar el pleno empleo. Su principal herramienta para lograr estos objetivos es ajustar los tipos de interés. Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Reserva Federal, ésta sube los tipos de interés, incrementando los costes de los préstamos en toda la economía. Esto se traduce en un fortalecimiento del Dólar estadounidense (USD), ya que hace de Estados Unidos un lugar más atractivo para que los inversores internacionales coloquen su dinero. Cuando la inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Reserva Federal puede bajar los tipos de interés para fomentar el endeudamiento, lo que pesa sobre el billete verde.

La Reserva Federal (Fed) celebra ocho reuniones al año, en las que el Comité Federal de Mercado Abierto (FOMC) evalúa la situación económica y toma decisiones de política monetaria. El FOMC está formado por doce funcionarios de la Reserva Federal: los siete miembros del Consejo de Gobernadores, el presidente del Banco de la Reserva Federal de Nueva York y cuatro de los once presidentes de los bancos regionales de la Reserva, que ejercen sus cargos durante un año de forma rotatoria.

En situaciones extremas, la Reserva Federal puede recurrir a una política denominada Quantitative Easing (QE). El QE es el proceso por el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Es una medida de política no estándar utilizada durante las crisis o cuando la inflación es extremadamente baja. Fue el arma elegida por la Fed durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos de alta calidad de instituciones financieras. El QE suele debilitar al Dólar estadounidense.

El endurecimiento cuantitativo (QT) es el proceso inverso a la QE, por el que la Reserva Federal deja de comprar bonos a instituciones financieras y no reinvierte el capital de los bonos que tiene en cartera que vencen, para comprar nuevos bonos. Suele ser positivo para el valor del Dólar estadounidense.

- El Índice del Dólar estadounidense sube cerca de 108.20 antes del anuncio de política de la Reserva Federal.

- Se espera que la Fed mantenga las tasas estables en 4.25%-4.50%, con la orientación de Powell en el centro de atención.

- Los inversores evalúan cómo las políticas económicas de Trump, incluidas las propuestas de aranceles del 25% a Canadá y México, podrían influir en la política monetaria.

- La débil confianza del consumidor y los pedidos de bienes duraderos añaden incertidumbre a las perspectivas de la Fed.

El Índice del Dólar estadounidense (DXY), que mide el valor del Dólar frente a una cesta de divisas, extiende su recuperación por encima de 108.00 mientras los inversores esperan la decisión de política monetaria de la Reserva Federal (Fed). Los mercados esperan que el banco central mantenga las tasas sin cambios, pero los comentarios del presidente Jerome Powell podrían ser clave para moldear las expectativas de tasas. Con las propuestas de aranceles del presidente de Estados Unidos (EE.UU.), Donald Trump, a Canadá y México añadiendo más incertidumbre, los operadores están ansiosos por evaluar la postura de la Fed sobre la inflación y el crecimiento.

Resumen diario de los mercados: El Dólar estadounidense se estabiliza antes de la reunión clave de la Fed

- Se prevé ampliamente que la Reserva Federal mantenga su tasa de interés actual en 4.25%-4.50%.

- Conferencia de Powell en el centro de atención: Los inversores observarán señales sobre si la Fed podría dejar sobre la mesa un recorte de tasas en marzo.

- Por ahora, la herramienta FedWatch del CME indica un 33% de probabilidad de una reducción de tasas en marzo, frente a las estimaciones anteriores.

- En cuanto a los datos, el modelo GDPNow de la Fed de Atlanta elevó las estimaciones de crecimiento del cuarto trimestre a 3.2% SAAR desde 3.0%.

- La primera lectura oficial del PIB del cuarto trimestre se publicará mañana, con un consenso del 2.6% frente al 3.1% del tercer trimestre.

- La inflación sigue siendo una preocupación: El crecimiento por encima de la tendencia y las persistentes presiones de precios podrían disuadir a la Fed de recortar las tasas pronto.

Perspectiva técnica del DXY: Resiliencia por encima de 108.00, pero persiste la cautela

El Índice del Dólar se mantiene en una base sólida por encima de 108.00, mostrando signos de estabilización antes del anuncio de política de la Fed. Sin embargo, los indicadores de impulso reflejan señales mixtas. El Índice de Fuerza Relativa (RSI) se mantiene por debajo de 50, lo que sugiere una fuerza alcista limitada, mientras que las barras rojas del MACD indican una presión de venta continua. Si el DXY mantiene su posición actual, son posibles más ganancias hacia 108.50. Una ruptura por debajo de 107.50 abriría la puerta a más pérdidas.

Fed FAQs

La política monetaria de Estados Unidos está dirigida por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de los precios y fomentar el pleno empleo. Su principal herramienta para lograr estos objetivos es ajustar los tipos de interés. Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Reserva Federal, ésta sube los tipos de interés, incrementando los costes de los préstamos en toda la economía. Esto se traduce en un fortalecimiento del Dólar estadounidense (USD), ya que hace de Estados Unidos un lugar más atractivo para que los inversores internacionales coloquen su dinero. Cuando la inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Reserva Federal puede bajar los tipos de interés para fomentar el endeudamiento, lo que pesa sobre el billete verde.

La Reserva Federal (Fed) celebra ocho reuniones al año, en las que el Comité Federal de Mercado Abierto (FOMC) evalúa la situación económica y toma decisiones de política monetaria. El FOMC está formado por doce funcionarios de la Reserva Federal: los siete miembros del Consejo de Gobernadores, el presidente del Banco de la Reserva Federal de Nueva York y cuatro de los once presidentes de los bancos regionales de la Reserva, que ejercen sus cargos durante un año de forma rotatoria.

En situaciones extremas, la Reserva Federal puede recurrir a una política denominada Quantitative Easing (QE). El QE es el proceso por el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Es una medida de política no estándar utilizada durante las crisis o cuando la inflación es extremadamente baja. Fue el arma elegida por la Fed durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos de alta calidad de instituciones financieras. El QE suele debilitar al Dólar estadounidense.

El endurecimiento cuantitativo (QT) es el proceso inverso a la QE, por el que la Reserva Federal deja de comprar bonos a instituciones financieras y no reinvierte el capital de los bonos que tiene en cartera que vencen, para comprar nuevos bonos. Suele ser positivo para el valor del Dólar estadounidense.

- El Dow Jones se mantiene estable el miércoles mientras los mercados esperan a Powell.

- Se espera en general que la Fed mantenga las tasas de interés sin cambios en esta reunión.

- A pesar de la previsión de que no habrá movimientos en las tasas, los mercados estarán atentos al FOMC.

El Promedio Industrial Dow Jones (DJIA) se mantiene a flote el miércoles, a la espera del presidente de la Reserva Federal (Fed), Jerome Powell, y la última decisión de tasas del Comité Federal de Mercado Abierto (FOMC), que ya se espera ampliamente que no haya movimientos en los recortes de tasas. Una intensa temporada de ganancias está limitando aún más el deseo de los operadores de realizar movimientos importantes, con Apple (AAPL), Microsoft (MSFT), Facebook (FB) y Tesla (TSLA) programados para publicar sus últimos informes de ganancias a mitad de semana.

La última decisión de tasas del FOMC se espera a las 1400 EST, o 1900 GMT, con la conferencia de prensa del presidente de la Fed, Powell, programada para comenzar media hora después. La decisión de mantener las tasas sin cambios es una conclusión previsible, pero lo que atraerá la atención del mercado será cómo el presidente de la Fed, Powell, aborda la fricción entre el presidente de Estados Unidos (EE.UU.), Donald Trump, y la Reserva Federal. El presidente Trump ha puesto a la Casa Blanca en curso de colisión con el banco central de EE.UU., ya que la historia de Donald Trump como prestatario le ha llevado a creer que las tasas de interés arbitrariamente más bajas son la panacea para los problemas de financiación federal que enfrenta su administración.

El presidente Trump declaró su intención de "exigir" tasas de interés más bajas a Powell y la Fed. Sin embargo, el presidente de EE.UU. no está típicamente en posición de hacer esa demanda particular cuando el estado de derecho y la independencia designada por el Congreso de la Fed son factores. Los inversores tienden a preferir el estado de derecho, y cualquier movimiento particularmente atroz por parte del presidente de mandato dividido para intentar desbaratar eso probablemente hará olas entre los mercados.

Noticias del Dow Jones

La mayor parte del Dow Jones se mantiene en territorio tibio antes de la última decisión de tasas de la Fed. El índice de acciones está aproximadamente dividido a la mitad entre perdedores y ganadores, aunque Nvidia (NVDA) continúa su última tendencia de caer al fondo. Nvidia cae otro 4.6% el miércoles, bajando de 123$ por acción mientras el comerciante de silicio sigue recibiendo golpes, ya que el megamodelo de IA de código abierto de China, DeepSeek, amenaza la dominancia de la infraestructura de IA financiada por capital de riesgo de EE.UU.

Pronóstico del precio del Dow Jones

El Promedio Industrial Dow Jones se está secando justo al sur de los máximos históricos por encima de 45.000, con la acción del precio intradía probando las aguas cerca de 44.800. Una ruptura al alza verá al Dow Jones marcando nuevas ofertas máximas históricas, mientras que un giro bajista marcará el primer patrón de 'máximo más bajo' del índice de acciones principal desde mediados de 2024.

Gráfico diario del Dow Jones

Dow Jones FAQs

El Dow Jones Industrial Average, uno de los índices bursátiles más antiguos del mundo, se compone de los 30 valores más negociados en Estados Unidos. El índice está ponderado por el precio en lugar de por la capitalización. Se calcula sumando los precios de los valores que lo componen y dividiéndolos por un factor, actualmente 0.152. El índice fue fundado por Charles Dow, fundador también del Wall Street Journal. En los últimos años ha sido criticado por no ser suficientemente representativo, ya que sólo sigue a 30 empresas, a diferencia de índices más amplios como el S& P 500.

Son muchos los factores que impulsan el índice Dow Jones Industrial Average (DJIA). El principal es el rendimiento agregado de las empresas que lo componen, revelado en los informes trimestrales de beneficios empresariales. Los datos macroeconómicos estadounidenses y mundiales también contribuyen, ya que influyen en la confianza de los inversores. El nivel de los tipos de interés, fijado por la Reserva Federal (Fed), también influye en el DJIA, ya que afecta al coste del crédito, del que dependen en gran medida muchas empresas. Por lo tanto, la inflación puede ser un factor determinante, así como otros parámetros que influyen en las decisiones de la Reserva Federal.

La Teoría de Dow es un método para identificar la tendencia principal del mercado bursátil desarrollado por Charles Dow. Un paso clave es comparar la dirección del Dow Jones Industrial Average (DJIA) y el Dow Jones Transportation Average(DJTA) y sólo seguir las tendencias en las que ambos se mueven en la misma dirección. El volumen es un criterio de confirmación. La teoría utiliza elementos del análisis de máximos y mínimos. La teoría de Dow plantea tres fases de la tendencia: acumulación, cuando el dinero inteligente empieza a comprar o vender; participación del público, cuando el público en general se une a la tendencia; y distribución, cuando el dinero inteligente abandona la tendencia.

Hay varias formas de operar con el DJIA. Una de ellas es utilizar ETF que permiten a los inversores negociar el DJIA como un único valor, en lugar de tener que comprar acciones de las 30 empresas que lo componen. Un ejemplo destacado es el SPDR Dow Jones Industrial Average ETF (DIA). Los contratos de futuros sobre el DJIA permiten a los operadores especular sobre el valor futuro del índice y las opciones proporcionan el derecho, pero no la obligación, de comprar o vender el índice a un precio predeterminado en el futuro. Los fondos de inversión permiten a los inversores comprar una parte de una cartera diversificada de valores del DJIA, lo que proporciona una exposición al índice global.

- El Peso mexicano se mantiene estable en mercados cautelosos, a la espera de la decisión de la Reserva Federal de EE.UU.

- Las ganancias del mercado laboral de México contrastan con las preocupaciones arancelarias de EE.UU., ejerciendo una presión sutil sobre el Peso

- El subgobernador de Banxico insinúa una mayor flexibilización a pesar de los posibles desafíos comerciales de EE.UU.

El Peso mexicano (MXN) se mantiene contenido frente al Dólar estadounidense (USD) durante la sesión norteamericana mientras los inversores esperan la decisión de política monetaria de la Reserva Federal (Fed) de Estados Unidos (EE.UU.). En consecuencia, la acción del precio está restringida, como se observa en el USD/MXN operando en 20.55, subiendo un mínimo 0.06% y prácticamente sin cambios.

Los datos de México revelaron que la tasa de desempleo de diciembre disminuyó, indicando la fortaleza del mercado laboral. Recientemente, el subgobernador del Banco de México (Banxico), Omar Mejía Castelazo, dijo en el podcast de Banorte que Banxico tiene suficiente margen para llevar a cabo un "proceso de calibración" en las próximas reuniones de política monetaria. Insinuó que es probable que el banco central continúe flexibilizando la política.

Cuando se le preguntó sobre los desafíos de las políticas comerciales de Trump en EE.UU., Mejía agregó que México tenía "fundamentos macroeconómicos sólidos".

A pesar de esto, la moneda mexicana ha estado presionada durante la semana, depreciándose más del 1.89% el lunes frente al Dólar debido a las amenazas de política comercial del presidente Trump a Colombia. Al mismo tiempo, la Casa Blanca reiteró que los aranceles del 25% a México se aplicarían el 1 de febrero, según Karoline Leavitt, la secretaria de prensa.

Al respecto, David A. Meier, economista de Julius Baer, dijo: "Nuestra opinión es que estas amenazas están destinadas a presionar a México y Canadá en temas de drogas e inmigración, así como a reabrir las negociaciones del T-MEC antes de 2026".

Meier advirtió sobre las posibles consecuencias económicas si las amenazas se materializan. Agregó que las exportaciones mexicanas se reducirían y las remesas se verían afectadas, lo que abre la puerta a una mayor depreciación del Peso mexicano.

Además, la agenda económica de México incluirá la publicación de las cifras preliminares del Producto Interno Bruto (PIB) del cuarto trimestre de 2024.

Resumen diario de los mercados: El Peso mexicano se mantiene cerca de 20.50 tras el informe de empleo

- El Instituto Nacional de Estadística Geografía e Informática (INEGI) reveló que la tasa de desempleo de México en diciembre fue del 2.4%, por debajo del 2.6% en noviembre. Las cifras ajustadas estacionalmente fueron del 2.6%.

- Según Reuters, la presidenta de México, Claudia Sheinbaum, dijo que "no cree que Estados Unidos imponga aranceles el 1 de febrero".

- Una encuesta de Reuters reveló que los economistas privados estiman que el PIB de México se contraerá un -0.2% trimestral desde una expansión del 1.1% en el cuarto trimestre. En términos anuales, se prevé que el PIB disminuya del 1.6% al 1.2%.

- Citi reveló su Encuesta de Expectativas, en la que los economistas privados mexicanos revisaron a la baja las cifras del PIB para 2025 al 1%. En las cifras generales, se prevé que la inflación sea del 3.91% y los precios subyacentes se proyectan en el 3.68%. Ambas cifras están dentro del 3% más o menos 1% de Banxico.

- Se espera que el tipo de cambio USD/MXN termine en 2025 en torno a 20.95.

- Se espera que Banxico reduzca las tasas en 25 puntos básicos (pb) del 10.00% al 9.75%, aunque algunos analistas esperan un recorte de 50 pb en la reunión del 6 de febrero.

- Los futuros del mercado monetario han descontado 50 pb de recortes de tasas de la Fed en 2025, según los datos de la herramienta FedWatch del CME.

Perspectiva técnica del USD/MXN: El Peso mexicano se dispara mientras el USD/MXN cae a 20.50

El USD/MXN se consolida cerca de la cifra de 20.50 por segundo día consecutivo, con los operadores reacios a empujar los precios por encima del máximo anual (YTD) de 20.90. Desde noviembre, el par exótico se ha mantenido dentro del rango de 20.20 – 20.90, limitado a la baja por las medias móviles simples (SMA) de 50 y 100 días, cada una en 20.38 y 20.07.

Para una continuación alcista, los compradores deben superar el pico anual y la cifra de 21.00, lo que podría abrir la puerta para probar el máximo diario del 8 de marzo de 2022 de 21.46, seguido del nivel psicológico de 22.00.

Por otro lado, si los vendedores empujan los precios por debajo de la SMA de 100 días, el siguiente soporte sería 20.00, seguido del mínimo del 18 de octubre de 2024 de 19.64.

Peso mexicano FAQs

El Peso mexicano (MXN) es la moneda más comercializada entre sus pares latinoamericanas. Su valor está ampliamente determinado por el desempeño de la economía mexicana, la política del banco central del país, la cantidad de inversión extranjera en el país e incluso los niveles de remesas enviadas por los mexicanos que viven en el extranjero, particularmente en los Estados Unidos. Las tendencias geopolíticas también pueden afectar al MXN: por ejemplo, el proceso de nearshoring (o la decisión de algunas empresas de reubicar la capacidad de fabricación y las cadenas de suministro más cerca de sus países de origen) también se considera un catalizador para la moneda mexicana, ya que el país se considera un centro de fabricación clave en el continente americano. Otro catalizador para el MXN son los precios del petróleo, ya que México es un exportador clave de la materia prima.

El objetivo principal del banco central de México, también conocido como Banxico, es mantener la inflación en niveles bajos y estables (en o cerca de su objetivo del 3%, el punto medio de una banda de tolerancia de entre el 2% y el 4%). Para ello, el banco establece un nivel adecuado de tasas de interés. Cuando la inflación es demasiado alta, Banxico intentará controlarla subiendo las tasas de interés, lo que encarece el endeudamiento de los hogares y las empresas, enfriando así la demanda y la economía en general. Las tasas de interés más altas son generalmente positivas para el Peso mexicano (MXN), ya que conducen a mayores rendimientos, lo que hace que el país sea un lugar más atractivo para los inversores. Por el contrario, las tasas de interés más bajas tienden a debilitar el MXN.

La publicación de datos macroeconómicos es clave para evaluar el estado de la economía y puede tener un impacto en la valuación del peso mexicano (MXN). Una economía mexicana fuerte, basada en un alto crecimiento económico, un bajo desempleo y una alta confianza es buena para el MXN. No solo atrae más inversión extranjera, sino que puede alentar al Banco de México (Banxico) a aumentar las tasas de interés, en particular si esta fortaleza se acompaña de una inflación elevada. Sin embargo, si los datos económicos son débiles, es probable que el MXN se deprecie.

Como moneda de mercado emergente, el Peso mexicano (MXN) tiende a subir durante períodos de riesgo, o cuando los inversores perciben que los riesgos generales del mercado son bajos y, por lo tanto, están ansiosos por participar en inversiones que conllevan un mayor riesgo. Por el contrario, el MXN tiende a debilitarse en momentos de turbulencia del mercado o incertidumbre económica, ya que los inversores tienden a vender activos de mayor riesgo y huir a los refugios seguros más estables.

- El Dólar canadiense perdió un 0.25% frente al Dólar el miércoles.

- El Banco de Canadá recortó las tasas de interés en otros 25 puntos básicos, hasta el 3%.

- El BoC también anunció el fin de su programa de endurecimiento cuantitativo.

El Dólar canadiense perdió un cuarto de punto porcentual frente al Dólar el miércoles, retrocediendo después de que el Banco de Canadá (BoC) recortara otros 25 puntos básicos de las tasas de interés, llevando la tasa de referencia principal del BoC al 3.0%. La tasa de interés canadiense alcanzó un máximo del 5% en julio de 2023, y el último recorte de tasas del BoC sigue a dos recortes consecutivos de 50 puntos básicos en octubre y diciembre del año pasado.

El Banco de Canadá también anunció el fin de su programa de endurecimiento cuantitativo, y se espera que reinicie las compras de activos a principios de marzo. Sin embargo, el gobernador del BoC, Tiff Macklem, se retractó, diciendo que el BoC no espera reiniciar por completo los programas de flexibilización cuantitativa de inmediato. La amenaza inminente de aranceles comerciales generalizados por parte del presidente de EE.UU., Donald Trump, está pesando definitivamente sobre el BoC, y los mercados de swaps de tasas están valorando probabilidades casi iguales de que el banco central canadiense realice otro recorte de tasas de 25 puntos básicos en marzo.

Resumen diario de los mercados: El Dólar canadiense pierde peso tras el recorte de tasas del BoC

- A pesar de retroceder tras el recorte de tasas del BoC, el Dólar canadiense sigue manteniéndose dentro de su rango reciente, manteniendo al USD/CAD limitado cerca del nivel de 1.4400.

- Con el diferencial de tasas de interés del CAD frente al Dólar estadounidense ampliándose aún más hacia el segundo trimestre, los alcistas del Loonie tienen un margen limitado para avanzar.

- Los aranceles son la amenaza inminente para la postura de política del BoC en 2025.

- Los responsables de la política del BoC han desestimado por el momento que el Loonie esté en mínimos de varios años frente al USD, pero las continuas caídas podrían provocar ajustes de política en el futuro.

- El BoC también incluyó una ligera revisión al alza de las previsiones de inflación, ahora ven que las métricas de inflación anualizada se mantendrán ligeramente por encima del objetivo del 2.0% hasta 2026.

- Gobernador del BoC Macklem: La amenaza de aranceles pesó en la decisión del banco

Pronóstico del precio del Dólar canadiense

El Dólar canadiense ha perdido algo de peso frente al Dólar estadounidense durante tres días consecutivos de negociación, retrocediendo alrededor de cuatro décimas de un punto porcentual durante la primera mitad de la semana de negociación y fortaleciendo al USD/CAD por encima del nivel de 1.4400. El par ha estado en un movimiento lateral irregular durante más de seis semanas después de que el Loonie cayera a mínimos de varios años frente al Dólar y el USD/CAD alcanzara 1.4500 por primera vez desde la pandemia.

La acción del precio del USD/CAD sigue limitada en un canal plano irregular entre 1.4300 y 1.4500, con ofertas que continúan girando alrededor de 1.4400 en un impulso gráfico de ida y vuelta. El par está en general preparado para una ruptura al alza en el gráfico por encima de 1.4500, pero un retroceso por debajo de la media móvil exponencial (EMA) de 50 días que sube a 1.4270 podría ver una caída bajista extendida.

USD/CAD gráfico diario

Dólar canadiense FAQs

Los factores clave que determinan la cotización del Dólar canadiense (CAD) son el nivel de los tipos de interés fijados por el Banco de Canadá (BoC), el precio del petróleo, el principal producto de exportación de Canadá, la salud de su economía, la inflación y la balanza comercial, que es la diferencia entre el valor de las exportaciones canadienses y el de sus importaciones. Otros factores son la confianza de los mercados, es decir, si los inversores apuestan por activos más arriesgados (risk-on) o buscan activos seguros (risk-off), siendo el risk-on positivo para el CAD. Como su mayor socio comercial, la salud de la economía estadounidense también es un factor clave que influye en el Dólar canadiense.

El Banco de Canadá (BoC) ejerce una influencia significativa sobre el Dólar canadiense al fijar el nivel de los tipos de interés que los bancos pueden prestarse entre sí. Esto influye en el nivel de los tipos de interés para todo el mundo. El principal objetivo del BoC es mantener la inflación entre el 1% y el 3% ajustando los tipos de interés al alza o a la baja. Unos tipos de interés relativamente altos suelen ser positivos para el CAD. El Banco de Canadá también puede utilizar la relajación cuantitativa y el endurecimiento para influir en las condiciones crediticias, siendo la primera negativa para el CAD y la segunda positiva para el CAD.

El precio del petróleo es un factor clave que influye en el valor del Dólar canadiense. El petróleo es la mayor exportación de Canadá, por lo que el precio del petróleo tiende a tener un impacto inmediato en el valor del CAD. Generalmente, si el precio del petróleo sube, el CAD también sube, ya que aumenta la demanda agregada de la divisa. Lo contrario ocurre si el precio del petróleo baja. Los precios más altos del petróleo también tienden a dar lugar a una mayor probabilidad de una balanza comercial positiva, lo que también apoya al CAD.

Aunque tradicionalmente siempre se ha considerado que la inflación es un factor negativo para una moneda, ya que reduce el valor del dinero, en realidad ha ocurrido lo contrario en los tiempos modernos, con la relajación de los controles de capital transfronterizos. Una inflación más alta suele llevar a los bancos centrales a subir los tipos de interés, lo que atrae más entradas de capital de inversores mundiales que buscan un lugar lucrativo donde guardar su dinero. Esto aumenta la demanda de la moneda local, que en el caso de Canadá es el Dólar canadiense.

Los datos macroeconómicos publicados miden la salud de la economía y pueden tener un impacto en el Dólar canadiense. Indicadores como el PIB, los PMI manufactureros y de servicios, el empleo y las encuestas de confianza del consumidor pueden influir en la dirección del CAD. Una economía fuerte es buena para el Dólar canadiense. No sólo atrae más inversión extranjera, sino que puede animar al Banco de Canadá a subir los tipos de interés, lo que se traduce en una moneda más fuerte. Sin embargo, si los datos económicos son débiles, es probable que el CAD caiga.

- El Banco Central de Brasil anunciará su decisión de política monetaria hoy miércoles a las 21.00 GMT.

- Se espera que la entidad suba las tasas de interés 100 puntos básicos.

- El banco central estrena presidente en la primera reunión de 2025.

- El Real brasileño podría experimentar volatilidad con el anuncio, que se produce un par de horas después de la decisión de tasas de la Fed.

El Banco Central de Brasil anunciará este miércoles sobre las 21.00 GMT su decisión de política monetaria. El mercado espera un aumento en las tasas de interés de 100 puntos básicos (pb), lo que situaría los tipos en el 13.25% desde el 12.25% actual.

El Banco Central de Brasil puede elevar las tasas de interés a su nivel más alto desde agosto de 2023

El banco central brasileño ha subido sus tasas en las tres últimas reuniones. En septiembre las elevó 25 pb hasta el 10.75%, en noviembre las elevó 50 pb hasta el 11.25% y en diciembre apostó por un incremento de 100 pb hasta el 12.25% actual.

El consenso del mercado espera que Brasil vuelva a aumentar sus tipos en 100 puntos básicos, llevándolos al 13.25%, un nivel no visto desde agosto de 2023.

Gabriel Galípolo se estrena como nuevo presidente del Banco Central de Brasil

La primera reunión de política monetaria del Banco Central de Brasil estará presidida por Gabriel Galípolo, nuevo presidente de la entidad hasta el año 2028, y designado por Luda da Silva en sustitución de Roberto Campos Neto.

Galípolo conoce bien la entidad, ya que ha sido su director de política monetaria en el último período, y es conocido por su proximidad a Lula, del que fue consejero económico durante la campaña electoral de 2022.

Según Bloomberge Economics, "Galipolo querrá generar consenso al comienzo de su mandato. Los dos miembros del directorio que no fueron nombrados por Lula, apoyaron la orientación de un aumento de 100 puntos básicos en enero. Esperamos que cumplan. Los tres miembros que se incorporaron en enero tienen pocos incentivos para disentir, ya que comienzan a generar credenciales para combatir la inflación”.

¿Cómo afectaría una subida de 100 pb al Real brasileño?

No se espera un fuerte descenso del Real brasileño si el Banco Central de Brasil anuncia un aumento de 100 puntos básicos en las tasas de interés, ya que la decisión puede estar descontada ya del precio. En caso de que el incremento sea de 50 pb o 75 pb, sí que podríamos ver un repunte en la divisa brasileña, ya que la postura de la entidad sería menos agresiva de lo previsto.

La tendencia general del USD/BRL es bajista en los marcos temporales de corto y medio plazo, aunque mantiene el sesgo alcista en gráficos de largo plazo. Una subida del par, encontrará resistencia en el máximo de esta semana en 5.9552. Por encima espera la zona psicológica de 6.000. Es necesario romper por encima de este nivel para buscar una prueba del techo de 2025 registrado el 2 de enero en 6.2271.

En caso de dirigirse a la baja, el primer soporte importante espera en 5.8432, mínimo de este miércoles y de los últimos dos meses. Por debajo, el USD/BRL podría deslizarse hacia la región de 5.700 y a 5.6355, suelo de noviembre de 2024.

Indicador económico

Decisión de tipos de interés

La política monetaria y sus cambios en los tipos de interés son anunciados por el Banco Central do Brasil. Si el banco es optimista en sus expectativas inflacionistas de la economía y sube sus tipos de interés es percibido como positivo y alcista para el real brasileño. En cambio, una perspectiva pesimista de la economía o un recorte de tasas se perciben como negativos para la moneda.

Leer más.Próxima publicación: mié ene 29, 2025 21:00

Frecuencia: Irregular

Estimado: 13.25%

Previo: 12.25%

Fuente: Central Bank of Brazil

- El Dow Jones sube un 0.10% diario.

- El Nasdaq 100 cae un 0.32% en la jornada del miércoles, arrastrado por Nvidia (NVDA) y Datadog (DDOG).

- El S&P 500 retrocede un 0.25% el día de hoy, lastrado por Packaging Corporation of America y Danaher Corporation.

- Los inversores estarán atentos a la decisión de tasas de interés por parte de la Reserva Federa, a publicarse cerca del cierre de la sesión americana.

El Dow Jones marcó un mínimo del día en 44.748, encontrando compradores que impulsaron el índice a un máximo diario en 44.939.

El Promedio Industrial Dow Jones comenzó a operar en 44.857, en tanto que el índice tecnológico Nasdaq 100 inició las negociaciones en 21.487. El S&P 500 abrió en 6.072, operando dentro del rango de la jornada anterior previo a la decisión de tasas de interés de la Reserva Federal.

El Dow Jones se mantiene en terreno positivo animado por Caterpillar y Merk & Company

El índice Dow Jones hila su tercera jornada consecutiva con ganancias, subiendo un 0.10% en el día, operando sobre 44.892.

Las acciones de Caterpillar (CAT) repuntan un 1.81% diario, alcanzando máximos del 27 de enero en 399.36$. Por otro lado, los títulos de Merck & Company suben un 1.09%, llegando a máximos no vistos desde el 17 de enero en 99.09$.

El Dow Jones retoma la tendencia alcista, en espera de la decisión de tipos por parte de la Reserva Federal, la cual se dará a conocer el día de hoy.

Datadog y Nvidia arrastran al Nasdaq 100 a zona negativa

El índice tecnológico Nasdaq 100 cae un 0.32% el día de hoy, operando al momento de escribir sobre 21.386.

Los valores de Datadog (DDOG) pierden un 5.48% en el día, alcanzando mínimos de dos días en 141.96$, terminando con una racha de dos sesiones consecutivas con ganancias. En la misma sintonía, los títulos de Nvidia (NVDA) retroceden un 4.83% el día de hoy, cotizando al momento de escribir sobre 122.99, consolidándose dentro del rango operativo de la sesión anterior.

El S&P 500 opera en terreno negativo previo a la decisión de tasas de la Fed

El índice S&P 500 pierde un 0.25% en la jornada del miércoles, cotizando actualmente en 6.049, en espera de la decisión de tipos de interés de la Reserva Federal.

Packaging Corporation (PKG) retrocede un 9.83% el día de hoy, llegando a mínimos no vistos desde el 8 de octubre de 2024 en 214.50$. De igual forma, los títulos de Danaher Corporation (DHR) se desploman un 8.07%, operando actualmente sobre 228.04$, alcanzando mínimos del 20 de diciembre de 2024.

El foco de los operadores estará en la Reserva Federal el día de hoy, cuando de a conocer su decisión de tipos de interés. El consenso estima que se mantenga sin cambios en 4.50%. A la par, las declaraciones del gobernador de la entidad, Jerome Powell, serán clave para determinar el ritmo de recortes de tipos para 2025, así como las peticiones de Donald Trump.

Análisis técnico del Dow Jones

El Dow Jones estableció un soporte de corto plazo dado por el mínimo del 27de enero en 43.971. El siguiente soporte clave se encuentra en 41.731, punto pivote del 13 de enero. La resistencia más cercana está en 45.065, máximo del 4 de diciembre de 2024.

Gráfico de 4 horas del Dow Jones

Dow Jones FAQs

El Dow Jones Industrial Average, uno de los índices bursátiles más antiguos del mundo, se compone de los 30 valores más negociados en Estados Unidos. El índice está ponderado por el precio en lugar de por la capitalización. Se calcula sumando los precios de los valores que lo componen y dividiéndolos por un factor, actualmente 0.152. El índice fue fundado por Charles Dow, fundador también del Wall Street Journal. En los últimos años ha sido criticado por no ser suficientemente representativo, ya que sólo sigue a 30 empresas, a diferencia de índices más amplios como el S& P 500.

Son muchos los factores que impulsan el índice Dow Jones Industrial Average (DJIA). El principal es el rendimiento agregado de las empresas que lo componen, revelado en los informes trimestrales de beneficios empresariales. Los datos macroeconómicos estadounidenses y mundiales también contribuyen, ya que influyen en la confianza de los inversores. El nivel de los tipos de interés, fijado por la Reserva Federal (Fed), también influye en el DJIA, ya que afecta al coste del crédito, del que dependen en gran medida muchas empresas. Por lo tanto, la inflación puede ser un factor determinante, así como otros parámetros que influyen en las decisiones de la Reserva Federal.

La Teoría de Dow es un método para identificar la tendencia principal del mercado bursátil desarrollado por Charles Dow. Un paso clave es comparar la dirección del Dow Jones Industrial Average (DJIA) y el Dow Jones Transportation Average(DJTA) y sólo seguir las tendencias en las que ambos se mueven en la misma dirección. El volumen es un criterio de confirmación. La teoría utiliza elementos del análisis de máximos y mínimos. La teoría de Dow plantea tres fases de la tendencia: acumulación, cuando el dinero inteligente empieza a comprar o vender; participación del público, cuando el público en general se une a la tendencia; y distribución, cuando el dinero inteligente abandona la tendencia.

Hay varias formas de operar con el DJIA. Una de ellas es utilizar ETF que permiten a los inversores negociar el DJIA como un único valor, en lugar de tener que comprar acciones de las 30 empresas que lo componen. Un ejemplo destacado es el SPDR Dow Jones Industrial Average ETF (DIA). Los contratos de futuros sobre el DJIA permiten a los operadores especular sobre el valor futuro del índice y las opciones proporcionan el derecho, pero no la obligación, de comprar o vender el índice a un precio predeterminado en el futuro. Los fondos de inversión permiten a los inversores comprar una parte de una cartera diversificada de valores del DJIA, lo que proporciona una exposición al índice global.

- La inflación australiana no cumplió con las expectativas, reforzando la especulación de un recorte de tasas por parte del RBA.

- Las tensiones comerciales entre EE.UU. y China mantienen la presión sobre el Dólar australiano.

- Los mercados esperan la decisión de la Fed para obtener más dirección.

El AUD/USD cayó un 0.57% a 0.6225 el miércoles, luchando cerca de los mínimos semanales por debajo de 0.6250. Los datos de inflación más débiles de lo esperado en Australia fortalecieron las expectativas de un recorte de tasas en febrero por parte del Banco de la Reserva de Australia (RBA), poniendo presión adicional sobre el Dólar australiano. Las señales económicas débiles de China y el aumento de las tensiones comerciales entre EE.UU. y China empeoraron aún más el sentimiento, mientras los inversores esperaban la decisión de política de la Reserva Federal más tarde en el día.

El sentimiento del mercado sigue siendo cauteloso mientras los inversores esperan la muy anticipada decisión de política monetaria de la Reserva Federal (Fed). Aunque se espera ampliamente que el banco central mantenga las tasas de interés estables, los participantes del mercado están ansiosos por evaluar su postura sobre futuros recortes de tasas. Cualquier inclinación de línea dura de la Fed, enfatizando los riesgos persistentes de inflación o retrasando la flexibilización de la política, podría impulsar aún más la fortaleza del Dólar estadounidense, presionando al AUD/USD a la baja.

Al mismo tiempo, las cifras de inflación de Australia estuvieron por debajo de las expectativas, lo que aumentó la especulación de que el RBA flexibilizará la política monetaria en su próxima reunión. Los últimos datos mostraron que la inflación trimestral aumentó solo un 0.2%, no alcanzando el 0.3% proyectado. En términos anuales, la inflación se desaceleró al 2.4%, desde el 2.8% del trimestre anterior y por debajo del 2.5% esperado. Aunque el IPC mensual de diciembre aumentó un 2.5%, como se pronosticó, se mantuvo dentro del rango objetivo del RBA del 2%-3%.

Sumando a los desafíos del Dólar australiano, las preocupaciones sobre posibles aranceles estadounidenses a los productos chinos continúan aumentando. La Secretaria de Prensa de la Casa Blanca, Karoline Leavitt, reiteró que el Presidente Donald Trump aún está considerando imponer aranceles del 10% a China, con una decisión esperada en febrero.

Visión técnica

El AUD/USD sigue bajo presión, negociándose dentro de un rango estrecho mientras lucha por recuperarse. El Índice de Fuerza Relativa (RSI) se sitúa en 43, cayendo bruscamente en territorio negativo, indicando un impulso bajista sostenido. Mientras tanto, el histograma del MACD imprime barras verdes pero en declive, señalando alguna presencia alcista.

A pesar de las recientes pérdidas, los indicadores técnicos sugieren señales mixtas. El MACD insinúa un potencial al alza, mientras que el RSI sigue siendo bajista. Si el par no logra recuperar la media móvil simple (SMA) de 20 días en 0.6230, la presión de venta podría intensificarse. El soporte inmediato se observa en 0.6200, con una ruptura a la baja exponiendo 0.6170. La resistencia se mantiene en 0.6250, seguida de 0.6300.

AUD/USD gráfico diario

- El Banco de Canadá recorta la tasa clave al 3%, cumpliendo con las expectativas, impulsando brevemente al USD/CAD.

- El gobernador del BoC, Macklem, cita riesgos de conflicto comercial y recorta las previsiones de crecimiento, insinuando desafíos económicos.

- El BoC concluye el endurecimiento cuantitativo, ajusta las expectativas de inflación y sugiere una mayor flexibilización en marzo.

El USD/CAD alcanzó un máximo de seis días de 1.4470 después de que el Banco de Canadá (BoC) recortara las tasas en 25 puntos básicos del 3.25% al 3%, como esperaban ampliamente los economistas. Sin embargo, a medida que los participantes del mercado digieren el comunicado de política monetaria del BoC, el par ha retrocedido hacia 1.4430, aunque sigue subiendo un 0.29%.

USD/CAD asciende a 1.4470 tras la decisión del BoC de bajar las tasas de interés en medio de una perspectiva económica cautelosa

Además, el BoC recortó las previsiones de crecimiento y advirtió a los canadienses, "Un conflicto comercial prolongado y generalizado perjudicaría gravemente la actividad económica en Canadá," dijo el gobernador Tiff Macklem en declaraciones preparadas para una conferencia de prensa.

El BoC actualizó sus previsiones. Se espera que la inflación sea del 2.3% en 2025, y que la economía crezca un 1.8% interanual en el cuarto trimestre de 2024. Además, anunció el fin del endurecimiento cuantitativo (QT), y agregó que la inflación estaría en torno al objetivo del 2% durante los próximos dos años.

El mercado de swaps canadiense ve una probabilidad del 47% de una mayor flexibilización por parte del BoC en marzo.

A continuación, el gobernador del BoC, Tiff Macklem, cruzará las noticias antes de la decisión de política monetaria de la Reserva Federal.

Gráfico de precios del USD/CAD – Horario

El USD/CAD alcanzó un máximo diario, superando el pivote R2 y alcanzando un pico cercano al punto de pivote diario R3. Luego borró esas ganancias y alcanzó el nivel de pivote R1 antes de estabilizarse en torno al tipo de cambio actual. El impulso indica que la frenesí del BoC fue moderada, aunque la conferencia de prensa de Macklem podría agitar las aguas.

Los niveles clave de resistencia se encuentran en 1.4471, 1.4500 y el pico del 20 de enero en 1.4518. En caso de mayor debilidad, el USD/CAD podría probar el punto de pivote diario en 1.4394, seguido por S1 en 1.4369.

Dólar canadiense PRECIO Hoy

La tabla inferior muestra el porcentaje de cambio del Dólar canadiense (CAD) frente a las principales monedas hoy. Dólar canadiense fue la divisa más fuerte frente al Dólar australiano.

| USD | EUR | GBP | JPY | CAD | AUD | NZD | CHF | |

|---|---|---|---|---|---|---|---|---|

| USD | 0.33% | 0.29% | -0.16% | 0.29% | 0.53% | 0.43% | 0.35% | |

| EUR | -0.33% | -0.04% | -0.47% | -0.03% | 0.20% | 0.12% | 0.02% | |

| GBP | -0.29% | 0.04% | -0.44% | 0.00% | 0.23% | 0.13% | 0.04% | |

| JPY | 0.16% | 0.47% | 0.44% | 0.44% | 0.68% | 0.57% | 0.49% | |

| CAD | -0.29% | 0.03% | 0.00% | -0.44% | 0.24% | 0.13% | 0.04% | |

| AUD | -0.53% | -0.20% | -0.23% | -0.68% | -0.24% | -0.09% | -0.19% | |

| NZD | -0.43% | -0.12% | -0.13% | -0.57% | -0.13% | 0.09% | -0.09% | |

| CHF | -0.35% | -0.02% | -0.04% | -0.49% | -0.04% | 0.19% | 0.09% |

El mapa de calor muestra los cambios porcentuales de las principales monedas. La moneda base se selecciona desde la columna de la izquierda, mientras que la moneda de cotización se selecciona en la fila superior. Por ejemplo, si elige el Dólar canadiense de la columna de la izquierda y se mueve a lo largo de la línea horizontal hasta el Dólar estadounidense, el cambio porcentual que se muestra en el cuadro representará el CAD (base)/USD (cotización).

- La Libra esterlina bajo presión con escasos datos domésticos; el enfoque está en la próxima decisión de tasas de la Fed.

- El sentimiento del mercado favorece que la Fed mantenga las tasas estables, con posibles recortes más adelante en el año.

- Los inversores esperan la conferencia de prensa del presidente de la Fed, Powell, en busca de pistas sobre la política monetaria futura.

La Libra esterlina extendió sus pérdidas el miércoles mientras el Dólar se mantiene firme antes de la decisión de política monetaria de la Reserva Federal de EE.UU. Una agenda económica ausente en el Reino Unido, excepto por la audiencia del Gobernador del Banco de Inglaterra (BoE), Andrew Bailey, ante el TSC, podría mover los mercados antes de la Fed. El GBP/USD cotiza en 1.2406, con una caída del 0.27%.

El GBP/USD cae a 1.2406, perdiendo un 0.27% con los inversores en vilo antes de la política monetaria clave de la Fed

El apetito por el riesgo mejoró, pero los inversores siguen cautelosos antes de la Fed. Las probabilidades de que el Banco Central de EE.UU. mantenga las tasas sin cambios son del 98%, aunque los mercados monetarios estiman que Powell y su equipo recortarán las tasas dos veces, cada una en 25 puntos básicos (pbs), la primera en junio y la segunda hacia finales de año.

Los participantes del mercado estarán atentos a la conferencia de prensa del presidente de la Fed, Jerome Powell. Según Brown Brothers Harriman (BBH), esperan que Powell enfatice nuevamente que el FOMC puede ser más cauteloso mientras la Fed considera más ajustes a su tasa de política.

Los datos económicos de EE.UU. revelados el martes mostraron que los pedidos de bienes duraderos subyacentes mejoraron ligeramente. Tras su publicación, el modelo GDP Now de Atlanta insinuó que el crecimiento para el último trimestre de 2024 podría alcanzar el 3.2%, frente al 3% antes de los datos de ayer.

Mientras tanto, los mercados financieros se recuperaron tras la venta masiva del lunes después de que DeepSeek revelara su último modelo de IA, que era más barato que los modelos de OpenAI o de EE.UU. y requería menos recursos informáticos.

A lo largo del día, los operadores del GBP/USD están esperando la decisión de la Fed y la conferencia de prensa del presidente Powell a las 18:30 GMT.

Pronóstico del precio del GBP/USD: Perspectiva técnica

Desde una perspectiva del gráfico diario, el GBP/USD podría extender sus pérdidas por debajo de 1.2400, después de caer a un nuevo mínimo de tres días de 1.2392. En caso de mayor debilidad, el par podría visitar el pico del 22 de enero en 1.2375, antes de 1.2350. El momentum se volvió bajista como se ve en el Índice de Fuerza Relativa (RSI).

En el corto plazo, el gráfico de una hora indica que el precio al contado cayó por debajo de las medias móviles simples (SMA) de 50 y 100, encontrando aceptación por debajo de esta última que está en 1.2431. Una caída por debajo de 1.2400 expondrá la SMA de 200 en 1.2353. Por el contrario, se ve un mayor alza, una vez que los compradores eleven el GBP/USD por encima de 1.2431 y 1.2446, siendo esta última la SMA de 50.

Libra esterlina FAQs

La Libra esterlina (GBP) es la moneda más antigua del mundo (886 d. C.) y la moneda oficial del Reino Unido. Es la cuarta unidad de cambio de divisas (FX) más comercializada en el mundo, representando el 12% de todas las transacciones, con un promedio de 630 mil millones de $ al día, según datos de 2022. Sus pares comerciales clave son GBP/USD, que representa el 11% de FX, GBP/JPY (3%) y EUR/GBP (2%). La Libra esterlina es emitida por el Banco de Inglaterra (BoE).

El factor más importante que influye en el valor de la Libra esterlina es la política monetaria decidida por el Banco de Inglaterra. El Banco de Inglaterra basa sus decisiones en si ha logrado su objetivo principal de "estabilidad de precios": una tasa de inflación constante de alrededor del 2%. Su principal herramienta para lograrlo es el ajuste de los tipos de interés. Cuando la inflación es demasiado alta, el Banco de Inglaterra intentará controlarla subiendo los tipos de interés, lo que encarece el acceso al crédito para las personas y las empresas. Esto es generalmente positivo para la libra esterlina, ya que los tipos de interés más altos hacen del Reino Unido un lugar más atractivo para que los inversores globales inviertan su dinero. Cuando la inflación cae demasiado es una señal de que el crecimiento económico se está desacelerando. En este escenario, el Banco de Inglaterra considerará bajar los tipos de interés para abaratar el crédito, de modo que las empresas se endeudarán más para invertir en proyectos que generen crecimiento.

Los datos publicados miden la salud de la economía y pueden afectar el valor de la libra esterlina. Indicadores como el PIB, los PMI de manufactura y servicios y el empleo pueden influir en la dirección de la Libra esterlina.

Otro dato importante que se publica y afecta a la Libra esterlina es la balanza comercial. Este indicador mide la diferencia entre lo que un país gana con sus exportaciones y lo que gasta en importaciones durante un período determinado. Si un país produce productos de exportación muy demandados, su moneda se beneficiará exclusivamente de la demanda adicional creada por los compradores extranjeros que buscan comprar esos bienes. Por lo tanto, una balanza comercial neta positiva fortalece una moneda y viceversa en el caso de un saldo negativo

- El USD/JPY cotiza de manera moderada alrededor de 155.40 antes del anuncio de política monetaria de la Fed.

- Se anticipa ampliamente que la Fed mantendrá las tasas de interés estables en el rango de 4.25%-4.50%.

- Los inversores han apuntalado el Yen frente al Dólar estadounidense a medida que aumentan las apuestas de línea dura del BoJ.

El par USD/JPY baja a cerca de 155.40 en la sesión norteamericana del miércoles. El activo opera con cautela a pesar de que el Dólar estadounidense (USD) se desempeña fuertemente antes de la decisión de política monetaria de la Reserva Federal (Fed) a las 19:00 GMT.

El Índice del Dólar (DXY), que sigue el valor del billete verde frente a seis divisas principales, renueva un máximo de tres días cerca de 108.30. El Índice del USD gana ya que los operadores están confiados en que la Fed anunciará una pausa en el ciclo expansivo de la política y mantendrá las tasas de interés estables en el rango de 4.25%-4.50%. En las últimas tres reuniones de política, la Fed redujo sus tasas de interés clave en 100 puntos básicos (bps).

Dado que la Fed está segura de mantener el statu quo, los inversores prestarán mucha atención a la conferencia de prensa del presidente de la Fed, Jerome Powell, para evaluar el próximo movimiento del Dólar estadounidense. A Powell se le puede preguntar cuánto tiempo mantendrá la Fed las tasas de interés en sus niveles actuales. Los inversores también estarán interesados en conocer el impacto de la agenda económica del presidente de Estados Unidos (EE.UU.), Donald Trump, en las perspectivas de la política monetaria.

Los analistas de Macquarie esperan que Powell ofrezca poco al respecto, aparte de enfatizar la "dependencia de los datos para futuras decisiones" y destacar la "incertidumbre sobre la tasa neutral."

Los participantes del mercado ven las políticas de Trump, como los controles de inmigración, aranceles más altos y menores impuestos, como inflacionarias y pro-crecimiento para la economía. Este escenario obliga a los funcionarios de la Fed a adoptar una postura de línea dura sobre las tasas de interés.

Aunque el Dólar estadounidense se desempeña fuertemente, los inversores han apuntalado el Yen japonés (JPY) frente al billete verde en medio de crecientes expectativas de que el Banco de Japón (BoJ) volverá a subir las tasas de interés este año.

Yen japonés PRECIO Hoy

La tabla inferior muestra el porcentaje de cambio del Yen japonés (JPY) frente a las principales monedas hoy. Yen japonés fue la divisa más fuerte frente al Dólar australiano.

| USD | EUR | GBP | JPY | CAD | AUD | NZD | CHF | |

|---|---|---|---|---|---|---|---|---|

| USD | 0.35% | 0.29% | -0.06% | 0.33% | 0.60% | 0.49% | 0.40% | |

| EUR | -0.35% | -0.05% | -0.40% | -0.02% | 0.24% | 0.16% | 0.05% | |

| GBP | -0.29% | 0.05% | -0.37% | 0.04% | 0.30% | 0.20% | 0.08% | |

| JPY | 0.06% | 0.40% | 0.37% | 0.40% | 0.66% | 0.54% | 0.44% | |

| CAD | -0.33% | 0.02% | -0.04% | -0.40% | 0.26% | 0.16% | 0.04% | |

| AUD | -0.60% | -0.24% | -0.30% | -0.66% | -0.26% | -0.10% | -0.23% | |

| NZD | -0.49% | -0.16% | -0.20% | -0.54% | -0.16% | 0.10% | -0.12% | |

| CHF | -0.40% | -0.05% | -0.08% | -0.44% | -0.04% | 0.23% | 0.12% |

El mapa de calor muestra los cambios porcentuales de las principales monedas. La moneda base se selecciona desde la columna de la izquierda, mientras que la moneda de cotización se selecciona en la fila superior. Por ejemplo, si elige el Yen japonés de la columna de la izquierda y se mueve a lo largo de la línea horizontal hasta el Dólar estadounidense, el cambio porcentual que se muestra en el cuadro representará el JPY (base)/USD (cotización).

Las apuestas de línea dura del BoJ aumentan después de que las actas de la reunión de diciembre mostraron que los funcionarios enfatizaron la necesidad de ajustar la política monetaria con cautela con la esperanza de que las negociaciones salariales de primavera en Japón resulten en fuertes aumentos nuevamente este año.

El Dólar estadounidense (USD) está avanzando nuevamente antes de la decisión de política de la Fed esta tarde, señala Shaun Osborne, Estratega Jefe de FX de Scotiabank.

El USD se fortalece antes del FOMC

"Las ganancias son relativamente limitadas frente a las principales divisas y el JPY y MXN están logrando resistir el aumento. El Ministro de Finanzas Kato habló con la Secretaria del Tesoro de EE.UU., Bessent, más temprano y dijo que continuarán discutiendo de cerca el FX. El AUD está teniendo un rendimiento inferior después de que los datos del IPC del cuarto trimestre fueran un poco más bajos de lo previsto, elevando las expectativas de que el RBA finalmente se unirá a la tendencia de relajación de los bancos centrales globales en febrero. El movimiento limitado durante la noche puede reflejar un comercio más delgado en Asia en particular debido al inicio de las celebraciones del Año Nuevo Lunar."

"Se espera que el FOMC mantenga la política sin cambios hoy. Los responsables de la política han señalado que el ritmo de relajación puede disminuir en medio de tendencias de crecimiento resilientes y la falta de progreso adicional en la inflación desde mediados del año pasado. La incertidumbre sobre el impacto de las iniciativas políticas del presidente Trump aumentará el deseo de posponer una relajación adicional por ahora. Los responsables de la política pueden estar preocupados de que los aranceles puedan reavivar las presiones inflacionarias un poco más fácilmente en medio de presiones de precios aún obstinadas."

"Es probable que el presidente de la Fed, Powell, intente dirigir un curso relativamente neutral en cuanto a la perspectiva a corto plazo de la política al menos, pero una Fed estable contrasta con la perspectiva de tasas más bajas en muchas otras jurisdicciones y proporciona la motivación para un USD algo más firme. Mientras tanto, la Casa Blanca reiteró las amenazas de aranceles del 1 de febrero para Canadá y México en la rueda de prensa de ayer. Dado que uno de los primeros movimientos del presidente Trump fue ordenar una revisión exhaustiva de las políticas comerciales y económicas de EE.UU., que vence el 1 de abril, algún tiempo poco después de esta última fecha puede ser un punto más realista para que surjan acciones arancelarias."

- El AUD/USD cae cerca de 0.6220 ya que los datos mocerados del IPC australiano han impulsado las expectativas de flexibilización del RBA.

- El IPC australiano interanual subió a un ritmo más lento del 2.4% en el último trimestre de 2024.

- La Fed seguramente anunciará una pausa en el actual periodo de relajación de la política monetaria.

El par AUD/USD cae bruscamente cerca de 0.6220 en la sesión europea del miércoles. El par australiano enfrenta una fuerte presión vendedora ya que el Dólar australiano (AUD) se debilita en todos los ámbitos tras la publicación de los datos del Índice de Precios al Consumo (IPC) del cuarto trimestre de Australia, más bajos de lo proyectado, lo que impulsó las expectativas de que el Banco de la Reserva de Australia (RBA) comience a reducir las tasas de interés en la reunión de política monetaria de febrero.

Dólar australiano PRECIO Hoy

La tabla inferior muestra el porcentaje de cambio del Dólar australiano (AUD) frente a las principales monedas hoy. El Dólar australiano fue la divisa más fuerte frente al Dólar neozelandés.

| USD | EUR | GBP | JPY | CAD | AUD | NZD | CHF | |

|---|---|---|---|---|---|---|---|---|

| USD | 0.25% | 0.16% | -0.08% | 0.17% | 0.42% | 0.35% | 0.20% | |

| EUR | -0.25% | -0.09% | -0.32% | -0.09% | 0.17% | 0.12% | -0.05% | |

| GBP | -0.16% | 0.09% | -0.25% | 0.00% | 0.26% | 0.20% | 0.04% | |

| JPY | 0.08% | 0.32% | 0.25% | 0.24% | 0.50% | 0.42% | 0.28% | |

| CAD | -0.17% | 0.09% | -0.01% | -0.24% | 0.25% | 0.19% | 0.04% | |

| AUD | -0.42% | -0.17% | -0.26% | -0.50% | -0.25% | -0.06% | -0.22% | |

| NZD | -0.35% | -0.12% | -0.20% | -0.42% | -0.19% | 0.06% | -0.16% | |

| CHF | -0.20% | 0.05% | -0.04% | -0.28% | -0.04% | 0.22% | 0.16% |

El mapa de calor muestra los cambios porcentuales de las principales monedas. La moneda base se selecciona desde la columna de la izquierda, mientras que la moneda de cotización se selecciona en la fila superior. Por ejemplo, si elige el Dólar australiano de la columna de la izquierda y se mueve a lo largo de la línea horizontal hasta el Dólar estadounidense, el cambio porcentual que se muestra en el cuadro representará el AUD (base)/USD (cotización).

La Oficina Australiana de Estadísticas informó que las presiones inflacionarias subieron a un ritmo constante del 0.2% en el último trimestre de 2024 en términos secuenciales, más lento que las estimaciones del 0.3%. En comparación con el mismo trimestre del año anterior, la inflación subió a un ritmo más lento del 2.4% frente a las expectativas del 2.5% y el crecimiento del 2.8% en el tercer trimestre de 2024. Sin embargo, el IPC mensual creció a un ritmo más rápido del 2.5% en diciembre, como se esperaba, en comparación con el aumento del 2.3% en noviembre, pero se encuentra en gran medida dentro del rango del RBA del 2%-3%.

Los datos suaves de la inflación australiana han impulsado las expectativas del mercado de que el RBA cambiará a una política de relajación en su próxima reunión de política monetaria.

Mientras tanto, el creciente temor de que el presidente de Estados Unidos (EE.UU.), Donald Trump, imponga aranceles del 10% a China también ha mantenido al Dólar australiano en retroceso, siendo Australia un socio comercial líder de China. El martes, la secretaria de prensa de la Casa Blanca, Karoline Leavitt, informó que el presidente "todavía está considerando seriamente aranceles del 10% a China" a partir del 1 de febrero.

En el frente del Dólar estadounidense (USD), los inversores esperan la decisión de política monetaria de la Reserva Federal (Fed), que se anunciará a las 19:00 GMT. Se prevé que la Fed mantenga las tasas de interés estables en el rango del 4.25%-4.50%.

Dólar australiano FAQs

Uno de los factores más importantes para el Dólar australiano (AUD) es el nivel de los tipos de interés fijados por el Banco de la Reserva de Australia (RBA). Dado que Australia es un país rico en recursos, otro factor clave es el precio de su mayor exportación, el mineral de hierro. La salud de la economía china, su mayor socio comercial, es un factor, así como la inflación en Australia, su tasa de crecimiento y la Balanza Comercial. El sentimiento del mercado, es decir, si los inversores apuestan por activos más arriesgados (risk-on) o buscan refugios seguros (risk-off), también es un factor, siendo el risk-on positivo para el AUD.

El Banco de la Reserva de Australia (RBA) influye en el Dólar australiano (AUD) fijando el nivel de los tipos de interés que los bancos australianos pueden prestarse entre sí. Esto influye en el nivel de los tipos de interés de la economía en su conjunto. El principal objetivo del RBA es mantener una tasa de inflación estable del 2%-3% ajustando los tipos de interés al alza o a la baja. Unos tipos de interés relativamente altos en comparación con otros grandes bancos centrales apoyan al AUD, y lo contrario para los relativamente bajos. El RBA también puede utilizar la relajación y el endurecimiento cuantitativo para influir en las condiciones crediticias, siendo la primera negativa para el AUD y la segunda positiva para el AUD.

China es el mayor socio comercial de Australia, por lo que la salud de la economía china influye mucho en el valor del Dólar australiano (AUD). Cuando la economía china va bien, compra más materias primas, bienes y servicios de Australia, lo que aumenta la demanda del AUD y hace subir su valor. Lo contrario ocurre cuando la economía china no crece tan rápido como se esperaba. Por lo tanto, las sorpresas positivas o negativas en los datos de crecimiento chino suelen tener un impacto directo en el Dólar australiano.

El mineral de hierro es la mayor exportación de Australia, con 118.000 millones de dólares al año según datos de 2021, siendo China su principal destino. El precio del mineral de hierro, por lo tanto, puede ser un impulsor del Dólar australiano. Por lo general, si el precio del mineral de hierro sube, el AUD también lo hace, ya que aumenta la demanda agregada de la divisa. Lo contrario ocurre cuando el precio del mineral de hierro baja. Los precios más altos del mineral de hierro también tienden a dar lugar a una mayor probabilidad de una balanza comercial positiva para Australia, lo que también es positivo para el AUD.

La balanza comercial, que es la diferencia entre lo que un país gana con sus exportaciones y lo que paga por sus importaciones, es otro factor que puede influir en el valor del Dólar australiano. Si Australia produce exportaciones muy solicitadas, su divisa ganará valor exclusivamente por el exceso de demanda creado por los compradores extranjeros que desean adquirir sus exportaciones frente a lo que gasta en comprar importaciones. Por lo tanto, una balanza comercial neta positiva fortalece el AUD, con el efecto contrario si la balanza comercial es negativa.

- Se espera ampliamente que la Reserva Federal mantenga sin cambios los ajustes de política monetaria tras la reunión de enero.

- La rueda de prensa del presidente de la Fed, Powell, podría proporcionar pistas importantes sobre las perspectivas de las tasas.