- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

En sus primeros comentarios desde la conferencia de prensa posterior a la decisión del 2 de noviembre, en la que advirtió de una tasa terminal más alta, el presidente de la Fed , Jerome Powell, dijo hoy:

Declaraciones clave

Tiene sentido moderar el ritmo de las subidas de los tipos de interés.

El momento de moderar el ritmo de subidas de tasas puede llegar tan pronto como la reunión de diciembre.

Han hecho un progreso sustancial hacia una política "suficientemente restrictiva", tienen más terreno que cubrir.

"Me parece probable" que las tasas deban subir en última instancia "algo más" de lo que los responsables políticos pensaban en septiembre.

Es probable que tengan que mantener la política en un nivel restrictivo "durante algún tiempo".

La historia desaconseja una relajación prematura de la política monetaria.

Tenemos un largo camino por recorrer para restaurar la estabilidad de los precios".

Mantendremos el rumbo hasta que el trabajo esté hecho.

La inflación sigue siendo demasiado alta.

Los datos de la inflación de octubre fueron una "grata sorpresa", pero se necesitarán "muchas más pruebas" para que la inflación se reduzca realmente.

Estimamos que el índice de precios de la economía de la zona del euro aumentó un 6% en 12 meses hasta octubre; el índice básico de la economía de la zona del euro subió un 5%.

El camino hacia la inflación es "muy incierto".

El crecimiento de la actividad económica se ha ralentizado hasta situarse muy por debajo de la tendencia a largo plazo, y es necesario que se mantenga.

Es demasiado pronto para declarar vencida la inflación de los bienes, pero si la tendencia se mantiene, los precios de los bienes deberían empezar a ejercer una presión a la baja sobre la inflación general en los próximos meses.

Se espera que la inflación de los servicios de la vivienda empiece a caer en algún momento del próximo año, si se mantiene la tendencia de los arrendamientos.

Hasta ahora sólo se han visto signos "tentativos" de moderación de la demanda de trabajo y del crecimiento de los salarios.

Será necesario moderar el crecimiento de la demanda de trabajo para restablecer el equilibrio del mercado laboral.

La estabilidad de los precios es responsabilidad de la Fed, fundamento de la economía.

Como consecuencia de los comentarios moderados, los futuros ligados a la tasa de política de la Fed implican un 75% de probabilidad de una subida de 50 puntos básicos en diciembre, frente a un 25% de probabilidad de 75 puntos básicos.

Habrá una sesión de preguntas y respuestas con más comentarios:

Es difícil determinar la tasa natural de desempleo debido a las perturbaciones del mercado laboral.

El aumento inicial de la inflación no está relacionado con los salarios, pero los salarios van a ser importantes en el futuro.

En el sector de los servicios, en particular, los salarios deben aumentar a un nivel coherente con una inflación del 2% a lo largo del tiempo.

Probablemente entre el 1,5 y el 2% por encima de ese nivel, teniendo en cuenta los ajustes por productividad.

Los datos del JOLTS muestran hoy un desequilibrio continuo entre la demanda y la oferta de trabajadores.

Hay que moderar la demanda para volver a equilibrar la fuerza laboral.

Para la mayoría de los trabajadores, los aumentos salariales se ven compensados por la inflación.

Los datos del JOLTS de hoy han estado más o menos en línea con las expectativas, y el descenso de las aperturas es positivo.

Es posible que el mercado laboral vuelva a equilibrarse gracias a la disminución de las ofertas de empleo, pero aún es pronto para saberlo.

Es difícil determinar la tasa natural de desempleo debido a las perturbaciones del mercado laboral.

En esta situación, la Fed sigue pensando que el número de vacantes frente al número de desempleados es importante.

Las preguntas sobre la elasticidad de la oferta son un conjunto importante de cuestiones en las que la Fed está pensando.

La Fed podría "mirar a través" de las interrupciones de la oferta; no se sabe si eso continuará.

La Fed sigue teniendo un objetivo de inflación del 2% que debe cumplir, incluso si las condiciones de la oferta cambian.

Mientras tanto, desde la conferencia de prensa del 2 de noviembre, los Mercados han sintonizado con otros funcionarios de la Fed que han estado enmarcando el mensaje del banco. Por ejemplo, la vicepresidenta de la Fed, Lael Brainard, ha insistido en la necesidad de subidas menores, mientras que otros, como el director general de St. Louise, James Bullard, han insistido en la necesidad de tasas aún más altas.

El comunicado del 2 de noviembre del FOMC parecía insinuar un giro, pero el presidente Powell se opuso a esa idea durante su conferencia de prensa.

Creemos que hoy adoptará el mismo tono, es decir, que la Fed puede pasar a subidas más pequeñas, pero que la tasa final será probablemente mucho más alta de lo que se esperaba", dijeron los analistas de Brown Brothers Harriman.

Powell, de la Fed, dijo hoy que ''me parece probable'' que las tasas deban ir finalmente ''algo más altas'' de lo que pensaban los responsables de la política monetaria en septiembre''.

Actualización del dólar

Sin embargo, el índice del dólar, DXY, ha caído tras la publicación inicial del discurso desde la zona de 107 hasta probar por debajo de 106.70. Se mantiene por encima del mínimo realizado en 106.29 en el día, pero está por debajo del máximo de 20 años de 114.78 del 28 de septiembre. El dólar se encamina a su mayor pérdida mensual desde septiembre de 2010, ya que los inversores esperan que la Fed alcance una tasa máxima a principios del próximo año.

Sobre la Fed Jerome Powell

Jerome H. Pow ell asumió el cargo de miembro de la Junta de Gobernadores del Sistema de la Reserva Federal el 25 de mayo de 2012, para cubrir un mandato no expirado. El 2 de noviembre de 2017, el presidente Donald Trump nombró a Powell como próximo presidente de la Reserva Federal. Powell asumió el cargo de presidente el 5 de febrero de 2018.

La gobernadora de la Reserva Federal, Lisa Cook, que ya dijo que el banco central de EE.UU. está centrado en hacer frente a una inflación "demasiado alta", afirmó que la inflación sigue siendo demasiado elevada.

Sin embargo, dijo que pronto podría ser el momento de que el banco central de EE.UU. levante el pie del acelerador en sus esfuerzos por reducir los altos niveles de inflación.

Reuters informó de sus comentarios:

"La inflación sigue siendo demasiado alta" y "como resultado, la Reserva Federal debe seguir centrándose en reducir la inflación a nuestro objetivo del 2%", dijo Cook en los comentarios preparados para un discurso ante el Club Económico de Detroit.

"Teniendo en cuenta el endurecimiento que ya está en marcha, soy consciente de que la política monetaria funciona con largos rezagos", dijo.

A medida que la Fed se acerca a un punto de parada "incierto" para sus subidas de tipos, "sería prudente moverse en pasos más pequeños", dijo, añadiendo que "lo lejos que lleguemos, y el tiempo que mantengamos los tipos restrictivos, dependerá del progreso observado en la reducción de la inflación".

En sus declaraciones, Cook, una de las gobernadoras más recientes de la Fed, dijo que "hemos empezado a ver cierta mejora en los datos de inflación", aunque añadió que "sería prudente leer demasiado en un mes de datos relativamente favorables" antes de decidir que las altas presiones sobre los precios que han llevado a la Fed a actuar están disminuyendo.

Cook dijo que el ritmo actual de las ganancias salariales está por encima de los niveles consistentes con el objetivo de inflación del 2% de la Fed. También dijo que los niveles de productividad de EE.UU. son débiles, pero que espera que mejoren con el tiempo, y que el sector de la manufactura estadounidense goza de buena salud.

Actualización del dólar

El índice del dólar, DXY, ha caído a 106.29 en el día desde un máximo de 20 años de 114.78 el 28 de septiembre. El dólar está en camino de su mayor pérdida mensual desde septiembre de 2010, ya que los inversores esperan que la Fed alcance una tasa máxima a principios del próximo año.

A la espera del discurso de hoy del presidente de la Fed, Jerome Powell, el índice ha recuperado el nivel de 107. Algunos analistas esperan que Powell se oponga a la idea de que se produzca un giro pronto, dada la incertidumbre de las futuras publicaciones sobre empleo e inflación.

- El dólar estadounidense se mantiene a la baja frente al dólar australiano.

- Los datos económicos mixtos de Estados Unidos fueron ignorados por los inversores centrados en Powell de la Fed.

- La inflación en Australia disminuye, elevando la presión sobre el Banco de la Reserva de Australia.

El dólar australiano (AUD) avanza con firmeza en la sesión americana en medio de un sentimiento mixto provocado por los inversores que se preparan para el discurso de Jerome Powell por razones que podrían dar un impulso a los activos de riesgo o hacer tambalearse y reforzar el dólar estadounidense (USD). Tras alcanzar un mínimo diario de 0.6670, el AUD/USD cotiza a 0.6709, subiendo un 0.24% desde su precio de apertura.

Los inversores se mantuvieron al margen debido al discurso de Powell

El sentimiento de Wall Street sigue siendo frágil. Los inversores se preparan para Powell después de que una serie de funcionarios de la Reserva Federal allanaran el camino para moderar las subidas de los tipos de interés e hicieran hincapié en que la Fed no se detendría pronto. Las especulaciones sobre un pivote de la Fed provocaron una recuperación de las acciones estadounidenses, y el dólar se debilitó, como muestra la caída del Índice del Dólar (DXY), que pasó de alrededor de 110.000 a 105.340.

En el ámbito de las divisas, el AUD/USD se recuperó tras alcanzar un mínimo de noviembre en 0.6272 y subió hacia 0.6800. Sin embargo, el hecho de no haber conquistado con decisión esta última cifra exacerbó un retroceso hasta 0.6600 antes de consolidarse en torno a 0.6600-0.6700.

Mientras tanto, en la agenda económica de EE.UU. se publicó el informe de cambio de empleo de ADP correspondiente a noviembre, que muestra que el impacto del endurecimiento de la Fed está finalmente haciendo mella en el mercado laboral. La lectura fue de 127.000 nuevos puestos de trabajo añadidos a la economía, muy por debajo de las estimaciones. Más tarde, el Departamento de Comercio de EE.UU. reveló que la economía estadounidense en el tercer trimestre creció a un ritmo del 2.9%, frente al 2.6% de su publicación anticipada, y superó la contracción del 0.6% del segundo trimestre.

El IPC de Australia, más suave de lo esperado, alivió la presión sobre el RBA

En la sesión asiática, el IPC australiano de octubre subió un 6,9% interanual, por debajo de las previsiones del 7.6%. Otros datos, como los permisos de construcción de octubre, decepcionaron a los inversores y cayeron un 6% intermensual por debajo de las estimaciones.

Por lo tanto, el AUD/USD sigue teniendo un sesgo entre neutral y alcista, pero el discurso de Jerome Powell podría ejercer una presión a la baja si sus comentarios son de línea dura. De lo contrario, se espera que el AUD siga subiendo si reconoce el ritmo de subidas de tasas.

Niveles técnicos clave del AUD/USD

- Los inversores esperan el discurso del presidente de la Reserva Federal, Jerome Powell.

- Los datos económicos mixtos en el calendario de Estados Unidos no proporcionaron soporte al dólar.

- Pill del BOE: Espera que la inflación caiga en la 2da mitad de 2023 y que las tasas alcancen un pico por debajo de las estimaciones del mercado.

- Análisis del precio del GBP/USD: Retroceder hacia 1.1800 antes de volver a probar la DMA de 200.

La libra esterlina (GBP) baja en medio de un sentimiento mixto mientras los operadores se preparan para el discurso del presidente de la Reserva Federal (Fed), Jerome Powell, con el objetivo de obtener algunas señales de su postura actual sobre las tasas de interés. Además, la ocupada agenda económica de los Estados Unidos no sirvió de soporte al dólar. En el momento de redactar este artículo, el par GBP/USD cotiza en 1.1942 tras alcanzar un máximo diario de 1.2029.

El presidente de la Reserva Federal, Jerome Powell da declaraciones a las 18:30 GMT

El sentimiento sigue siendo frágil, como demuestran las vacilaciones de las acciones estadounidenses. Los últimos funcionarios de la Reserva Federal comentaron que el banco central de EE.UU. está dispuesto a moderar el ritmo de subidas de tipos, pero también afirmaron que las tasas terminarían por encima de las previsiones de septiembre. Incluso el presidente de la Fed de St. Louis, James Bullard, comentó que la Fed está "en vías de pasar a una política restrictiva", añadió que la Fed necesita aumentar los tipos hasta 2023 y prevé que la tasa de los fondos federales (FFR) alcance un máximo de entre el 5% y el 7%. No obstante, los mercados están infravalorando a los responsables de la política de la Fed. Por lo tanto, cualquier comentario de línea dura de Jerome Powell podría sacudir el barco y reforzar el dólar estadounidense.

El pésimo informe de empleo ADP mantuvo al dólar a la defensiva

El informe de empleo ADP de noviembre decepcionó a los inversores, ya que la economía añadió sólo 127.000 puestos de trabajo, por debajo de las expectativas, y quedó por debajo de los 239.000 empleados contratados por las compañías privadas en octubre. Nela Richardson, economista jefe de ADP, dijo que el informe de noviembre sugiere que la política agresiva de la Reserva Federal "está teniendo un impacto en la creación de empleo y las ganancias salariales".

La economía de Estados Unidos en el tercer trimestre creció por encima de las estimaciones

Por otra parte, el Producto Interior Bruto (PIB) de Estados Unidos del tercer trimestre, en su segunda estimación, aumentó un 2.9%, por encima de las previsiones del 2.7%, pulverizando la lectura avanzada del 3er trimestre, del 2.6%. A pesar de que el informe mandó a la papelera las especulaciones de recesión en Estados Unidos, no sirvió para reforzar el dólar, y el par GBP/USD siguió cotizando en verde, muy por debajo del máximo diario de 1.2024.

El economista jefe del BOE, Huw Pill, prevé que las tasas alcancen un pico más bajo que las proyecciones del mercado

La agenda económica del Reino Unido contó con el economista jefe del Banco de Inglaterra (BoE), Huw Pill. Afirmó que se espera que la inflación caiga rápidamente en la segunda mitad de 2023 mientras se resuelven los problemas de la cadena de suministro. En cuanto a la subida de tasas del Banco, dijo que se espera que el BoE suba las tasas, por debajo de las expectativas de los futuros del mercado monetario del 5.25%. Pill se hizo eco del comentario del gobernador del BoE, Andrew Bailey, sobre la previsión de un pico más bajo para las tasas de los bancos en su última reunión de política monetaria. Por lo tanto, se espera una mayor debilidad de la GBP.

Análisis del precio del GBP/USD: Perspectiva técnica

Desde el punto de vista del gráfico diario, el GBP/USD sigue teniendo un sesgo neutro o alcista, una vez que la divisa principal no ha podido superar la media móvil exponencial (EMA) de 200 días en torno a 1.2157. Tras alcanzar un máximo diario de 1.2029, lejos del máximo semanal de 1.2117, la libra esterlina ha caído con fuerza, registrando nuevos mínimos en torno a 1.1941. El Índice de Fuerza Relativa (RSI) apunta a la baja, aunque en territorio alcista, lo que sugiere que la presión compradora está disminuyendo. Por lo tanto, a corto plazo, el GBP/USD podría retroceder antes de reanudar la subida. Por lo tanto, el primer soporte de la GBP/USD sería la cifra de 1.1900. Una ruptura de este último expondría el mínimo diario del 23 de noviembre en 1.1872, por delante del mínimo oscilante del 21 de noviembre en 1.1762.

- El peso mexicano se encuentra entre los peores resultados del miércoles.

- El USD/MXN revierte bruscamente hacia la SMA de 20 días.

- La Volatilidad se mantendrá elevada en medio de los acontecimientos del mercado y los niveles de precios actuales.

El USD/MXN sube fuertemente el miércoles, teniendo la mayor ganancia diaria en meses después de registrar el martes el cierre diario más bajo desde febrero de 2020. El dólar se fortalece antes del discurso del presidente de la Reserva Federal , Jerome Powell, mientras que el peso mexicano es el peor entre las divisas más negociadas en el mundo.

El martes, el USD/MXN hizo suelo en 19.03 y luego comenzó a subir. Tras una corrección durante la sesión asiática, el par reanudó las subidas incluso a un ritmo más rápido. Alcanzó un máximo en 19.45 y mantiene el tono alcista intacto.

La fuerte reversión envió al dólar a la Media móvil simple de 20 días que se sitúa en 19.43. Una consolidación por encima probablemente abriría las puertas a una prueba de la siguiente zona de resistencia en 19.60. Aunque en 19.52 se ve una resistencia de intermedio.

El panorama técnico se ha deteriorado significativamente para el peso mexicano. Los indicadores técnicos como el Impulso y el RSI, por el momento, apuntan hacia el norte favoreciendo nuevas ganancias. Un retroceso por debajo de 19.25/30 podría cambiar el panorama exponiendo de nuevo la zona de soporte de 19.00/05.

Gráfico diario del USDMXN

- Las ofertas de empleo del JOLTS de EE.UU. disminuyeron modestamente en octubre.

- El Índice del dólar se mantiene en territorio negativo cerca de 106.50.

El número de ofertas de empleo descendió a 10.3 millones en el último día hábil de octubre, frente a los 10.7 millones de septiembre, según informó el miércoles la Oficina de Estadísticas Laborales de EE.UU. (BLS) en su Resumen de Ofertas de Empleo y Rotación Laboral (JOLTS). Este dato coincide en gran medida con las expectativas del mercado.

"A lo largo del mes, el número de contrataciones y el total de separaciones cambiaron poco, situándose en 6.0 millones y 5.7 millones, respectivamente", se lee además en la publicación. "Dentro de las separaciones, las renuncias (4.0 millones) y los despidos y bajas (1.4 millones) cambiaron poco".

Reacción de los mercados

El Índice del dólar subió ligeramente con la reacción inicial a este informe y perdió por última vez un 0.3% en el día, situándose en 106.52.

Las ventas de viviendas pendientes de Estados Unidos descendieron un 4.6% en la lectura mensual de octubre, moderando el fuerte descenso del 8.7% de septiembre (revisado desde el -10.2%) y mejorando la caída del 5.2% estimada para hoy. Este es el quinto mes consecutivo en negativo para el indicador.

A nivel interanual, las ventas cayeron un 37%, empeorando el descenso del 31% previo y el del 10.7% estimado para hoy por el mercado. Este es el mayor desplome visto en décadas en el mercado inmobiliario estadounidense.

Por otra parte, el PMI de Chicago ha descendido a 37.2 puntos en noviembre desde los 45.2 de octubre, un resultado que empeora los 47 puntos esperados. Esta es la lectura más baja registrada desde mayo de 2020.

- El EUR/USD cotiza con una nota firme y se acerca a la zona de 1.0400.

- Las ganancias adicionales deben superar la línea de resistencia de 9 meses cerca de 1.0420.

El intento alcista del miércoles motiva que el EUR/USD cotice a una distancia considerable de la zona clave de 1.0400.

El par debería superar la línea de resistencia de 9 meses en torno a 1.0420 de manera sostenible para tomar aire y, por tanto, desafiar el máximo de noviembre en 1.0496 (28 de noviembre) justo antes del nivel redondo en 1.0500.

Por encima de la SMA de 200 días (1.0372), las perspectivas del par deberían seguir siendo constructivas.

Gráfico diario del EUR/USD

- Economía de EE.UU. crece a un ritmo del 2.9%, sobre el 2.6% esperado.

- Empleo privado medido por ADP sube en 127.000, debajo de los 200.000 del consenso del mercado.

- El dólar reacción inicialmente con una caída pero luego se recupera.

El EUR/USD se mantiene en torno a 1.0360/70, tras conocerse datos económicos de EE.UU. El par llegó a operar en 1.0392 tras ADP, pero luego devolvió las ganancias con las cifras de PIB, cayendo hacia 1.0355.

Está operando lateral con un sesgo alcista intradiario. Al alza, el euro sigue perdiendo momento al acercarse a 1.0400. En la dirección contraria, asoman soportes en 1.0350 y luego en 1.0330, antes de la zona importante de 1.0320, que de ceder activaría más bajas.

Tras los datos, se vienen más datos y luego Powell

El informe de empleo del sector privado de ADP mostró un crecimiento de 127.000 en noviembre, por debajo de los 200.000 del consenso del mercado y menor a los 239.000 de octubre. Es el número más bajo desde enero de 2021. Luego, otro informe mostró que la economía creció a un ritmo anualizado del 2.9%, por encima de la estimación anterior del 2.6%, que se esperaba se mantuviera.

Más adelante el miércoles se conocerá el PMI de Chicago y datos de venta de viviendas. En la segunda mitad de la sesión americana, Jerome Powell, el presidente de la Reserva Federal dará un discurso y el banco central publicará el Libro Beige. Las palabras de Powell se esperan con gran expectativa y podrían tener un amplio impacto en el mercado.

Niveles técnicos

- El USD/CAD sigue estando muy ofertado el miércoles y se ve lastrado por una combinación de factores.

- La subida de los precios del petróleo crudo apuntala al Loonie y ejerce cierta presión en medio de nuevas ventas del USD.

- Ahora los operadores esperan que los datos macroeconómicos de EE.UU. cobren cierto impulso antes del discurso del presidente de la Fed, Powell.

El par USD/CAD sigue perdiendo terreno en los inicios de la sesión americana y retrocede aún más desde los máximos de tres semanas, en torno a la zona de 1.3645 tocada el día anterior. La trayectoria bajista arrastra al par de nuevo al nivel psicológico 1.3500 y está auspiciada por una combinación de factores.

Los precios del Petróleo crudo extienden el impulso de recuperación de esta semana desde el mínimo del año y ganan algo de tracción en medio de señales de una oferta mundial más ajustada. Además, el optimismo sobre la recuperación de la demanda china eleva la liquidez negra a un máximo de una semana, lo que, a su vez, apuntala el Loonie vinculado a las materias primas. Aparte de esto, la aparición de algunas ventas del dólar estadounidense ejerce cierta presión a la baja sobre el par USD/CAD.

El dólar sigue los rendimientos de los bonos del Tesoro de EE.UU., lastrados por la creciente aceptación de que la Fed ralentizará el ritmo de su política de endurecimiento. De hecho, los Mercados han descontado por completo una subida de tipos de interés de la Fed relativamente menor, de 50 puntos básicos, en diciembre. Esto, junto con los signos de estabilidad en los mercados financieros, reduce la demanda del dólar como refugio. Sin embargo, es probable que la caída del par USD/CAD siga siendo limitada.

La probabilidad de que la OPEP+ mantenga la producción sin cambios en su próxima reunión del domingo podría limitar el alza de los precios del petróleo crudo. Además, los operadores podrían abstenerse de realizar apuestas bajistas agresivas en torno al dólar y preferirían esperar al discurso del presidente de la Fed, Jerome Powell, más tarde durante la sesión estadounidense. Esto, a su vez, justifica cierta cautela antes de posicionarse para cualquier movimiento de depreciación adicional para el par USD/CAD.

Niveles técnicos a vigilar

- Empleo privado crece en 127.000 según ADP, debajo de los 200.000 esperados.

- Es la cifra más baja desde enero de 2021.

- El dólar cae tras las cifras de empleo de ADP.

El informe de empleo del sector privado de ADP mostró un crecimiento en el empleo de 127.000 en noviembre, por debajo de los 200.000 del consenso del mercado y menor a los 239.000 de octubre. Es el número más bajo desde enero de 2021.

El retroceso fue liderado por el sector de la construcción y otros sectores sensibles a las tasas de interés. “Los puntos de inflexión pueden ser difíciles de captar en el mercado laboral, pero nuestros datos sugieren que el ajuste de la Reserva Federal está teniendo un impacto en la creación de empleos y en las ganancias salariales”, dijo Nela Richardson, economista jefe de ADP. Manifestó que la recuperación pospandemia se está estabilizando.

El dólar retrocedió luego del dato de empleo de ADP. En breve se publicarán datos de crecimiento del tercer trimestre, venta de viviendas y el PMI de Chicago. Luego será el turno del discurso de Jerome Powell, el presidente de la Reserva Federal y el Libro Beige de la Fed.

- El dólar intenta afirmarse tras desplome del martes.

- Rebote del USD/MXN podría sugerir consolidación por delante.

- Próximas resistencias en 19.30 y 19.50.

El USD/MXN está subiendo el miércoles, acercándose a 19.30, antes de importantes datos de EE.UU. y del discurso del presiente de la Reserva Federal. El martes, el peso mexicano tuvo el cierre diario más alto desde febrero de 2020.

El dólar está recuperando terreno frente a varias monedas de mercados emergentes tras la fuerte caída del martes. El USD/MXN llegó a operar en 19.03, para luego rebotar a 19.20.

En minutos se publicarán datos importantes de EE.UU. con el ADP de empleo, cifras de crecimiento del PIB del tercer trimestre, el PMI de Chicago y ventas de viviendas. Además en la tarde americana se publicará el libro Beige de la Fed y dará un discurso Jerome Powell, el presidente del banco central estadounidense.

El Banco de México publicará el reporte trimestral de inflación, con las proyecciones, claves para las expectativas de la próxima reunión de la Junta de Gobierno que será el 15 de diciembre. El 8 de diciembre saldrá el dato de inflación de noviembre.

¿Consolidación entre 19.30 y 19.05 o más arriba?

El USD/MXN mantiene la tendencia bajista, aunque en el corto plazo el rebote desde la zona de soporte fuerte de 19.00/05 podría anticipar sesiones de consolidación entre dicho nivel y 19.30. Una debilidad generalizada del dólar podría llevar al quiebre de 19.00, que habilitará más bajas.

De recuperar 19.30, el dólar aliviaría la presión bajista. La siguiente resistencia se ve en 19.50.

Niveles técnicos

- Futuros de Wall Street en terreno neutral, plazas europeas suben 0.30% en promedio.

- Inflación se modera en la Eurozona en noviembre, se vienen datos de EE.UU.

- El dólar retrocede en el mercado, los metales suben.

Los mercados suben con cierta cautela en la última jornada de noviembre, antes de datos importantes de EE.UU. y del discurso de Powell. La inflación da señales de desaceleración en el mundo. Las materias primas suben nuevamente mientras que el dólar va rumbo a cerrar el peor mes en años.

Subas en mercados antes de datos

En Londres, el FTSE 100 sube 0.70%, en París el CAC 40 trepa 0.64% y en Frankfurt el DAX gana 0.38%. En Wall Street, el S&P 500 perdió 0.16% el martes y el miércoles en la previa sube 0.24%. Los futuros del Dow Jones ganan 0.09% y los del Nasdaq 0.41%.

Tras presentar resultados las acciones de Hewlett Packard Enterprise suben más del 2%. Entre las empresas que presentarán resultados hoy esta Salesforce, Royal Bank of Canada y Okta.

En China continúa las protestas en algunas ciudades. El gobierno endureció su discurso contar los manifestantes, contrarrestando lo que habían sido las palabras de funcionarios de salud el martes.

En Australia la inflación se redujo en octubre desde 7.3% a 6.9%. Luego se conoció la lectura del PMI de China que mostró un retroceso mayor al esperado. Tras una leve caída inicial el aussie se recuperó, lo mismo que el humor de los mercados.

La inflación en la Eurozona se moderó en noviembre, con el Índice de Precios al Consumidor anual pasando de 10.6% a 10%, menor al 10.4% esperado. Pese a esta baja, se espera que el Banco Central Europeo siga subiendo la tasa de interés. En Alemania la tasa de desempleo subió en noviembre al 5.6%.

Los datos del ministerio de Finanzas de Japón mostraron que no hubo intervención en el mercado de cambios durante el mes de noviembre. Se conoció una caída en la producción industrial del 2.6% en octubre. Los datos sobre actividad en Japón han mostrado cierta debilidad lo que sugiere que el Banco de Japón mantendrá su instancia bien “dovish”. El USD/JPY sube el miércoles, con el yen entre las monedas más débiles, e intenta regresar sobre 139.00.

En EE.UU. el miércoles la ronda de datos económicos comenzará con el importante informe de ADP sobre empleo en el sector privado, que se espera muestre un incremento en las nóminas de 200.000. Luego será de una nueva lectura del PIB del tercer trimestre. Además se conocerá el PMI de Chicago y el dado de venta de viviendas pendientes.

En la segunda mitad de la sesión americana, la Fed publicará el libro Beige sobre el estado de la economía y Jerome Powell, el presidente del banco central estadounidense dará un discurso sobre el panorama económico. Estas palabras pueden tener un gran impacto.

Considerando los reportes económicos por delante y lo que se viene luego, el viernes con el dato de inflación del gasto subyacente y el viernes con las nóminas no agrícolas y la tasa de desempleo, la volatilidad es de esperar que se mantenga elevada.

El dólar está cayendo el miércoles, con el DXY perdiendo 0.33%. Pero no todo es rojo para el billete verde ya que sube frente a varias monedas de mercados emergentes y también contra el yen. La moneda japonesa es de las de peor rendimiento. El EUR/USD se acercó a 1.0400, mientras que el GBP/USD está en torno a 1.2000.

La tendencia de corto plazo de los precios del petróleo sigue al alza. El barril de WTI sube más del 2% y opera sobre 80.00$. El miércoles se conocerá el reporte de inventarios de petróleo de EE.UU. y la semana que viene será la reunión de la Organización de Países Exportadores de Petróleo y aliados (OPEP+). Aún no hay un acuerdo entre los gobiernos europeos por el límite al precio del petróleo ruso, a menos de una semana que comience a regir.

Las materias primas están subiendo nuevamente. El oro está probando niveles sobre 1760$, mientras que la plata hace los mismo con 21.50$, en máximos en días. Las criptomonedas se favorecen del clima en los mercados y también avanzan. vtrepa 2.50% y opera en 16.870$ y Ethereum avanza casi 4%.

Niveles técnicos

La inflación preliminar de la zona euro fue del 10.0% interanual en noviembre, frente al 10.6% interanual de octubre. Los datos refuerzan la previsión de Commerzbank de que el BCE sólo subirá las tasas clave en 50 puntos básicos en su reunión de diciembre.

La tasa de inflación de la zona euro cae sorprendentemente hasta el 10.0%

"La tasa de inflación de la zona euro descendió mucho más de lo esperado, del 10.6% en octubre al 10.0% en noviembre. No se sabe si esto significa que la tasa de inflación ha llegado a su punto máximo, a la vista de las extremas fluctuaciones de los precios de la energía."

"La inflación subyacente de los precios sigue siendo elevada. La tasa de inflación subyacente, excluyendo la energía, los alimentos, el alcohol y el tabaco, se mantuvo en el 5.0% en noviembre."

"Los datos de hoy aumentan la probabilidad de que el BCE suba sus tipos de interés oficiales sólo 50 puntos básicos en diciembre".

- El EUR/GBP se mueve a la baja como reacción a las cifras de inflación de la Eurozona, más suaves de lo esperado.

- Las expectativas por una serie de subidas de tasas por parte del BCE limitan las pérdidas del euro y ofrecen soporte al par.

- Los comentarios menos agresivos del economista jefe del BoE, Huw Pill, favorecen a los alcistas del par.

El cruce EUR/GBP continúa con su lucha por capitalizar el movimiento más allá de 0.8650 y atrae a algunos vendedores durante la primera mitad de la sesión europea del miércoles. La caída intradía se acelera tras la publicación de las cifras de inflación de los consumidores de la Eurozona, más suaves de lo esperado, y arrastra al cruce a un nuevo mínimo diario, en torno a la zona de 0.8620 en la última hora.

Según el informe preliminar publicado por Eurostat, el Índice Armonizado de Precios al Consumo (IPCA) anualizado de la zona euro se desaceleró hasta una tasa del 10.0% interanual en noviembre, frente al 10.6% del mes anterior. En términos mensuales, el IPCA descendió un 0.1% en noviembre, por debajo de las estimaciones de una subida del 1.5%. Los datos podrían haber enfriado las expectativas de subidas más agresivas de los tipos de interés por parte del Banco Central Europeo, lo que a su vez pesa sobre la moneda común y ejerce cierta presión sobre el cruce EUR/GBP.

Sin embargo,la presidenta del BCE, Christine Lagarde, afirmó el lunes que la inflación de la región no ha tocado techo y que corre el riesgo de resultar aún más alta de lo que se espera actualmente. Esto apunta a una serie de subidas de tasas de interés en el futuro, lo que debería actuar como un viento de cola para el Euro. Además, los comentarios menos agresivos del economista jefe del Banco de Inglaterra (BoE), Huw Pill, podrían ayudar a limitar la caída del cruce EUR/GBP.

En su intervención en un evento online, Pill dijo que se espera que la inflación caiga rápidamente en la segunda mitad de 2023 y que los problemas de la cadena de suministro parecen estar mejorando. Pill también se mostró contrario a las expectativas del mercado y ve un pico más bajo en el actual ciclo de endurecimiento. El trasfondo fundamental apoya las perspectivas de una extensión del reciente rebote del par EUR/GBP desde la zona de soporte de 0.8575-0.8570. Dicho esto, la falta de compras significativas justifica cierta cautela para los alcistas agresivos.

EUR/GBP niveles

El discurso del presidente de la Reserva Federal, Jerome Powell, va a eclipsar los datos de inflación de la zona euro. En opinión de los economistas de ING, el EUR/USD podría acelerar su caída si el par cae por debajo de 1.0300.

La inflación pasa a un segundo plano por el discurso de Powell

"El impacto de la historia de la inflación en el EUR/USD ha sido, previsiblemente, limitado. Los factores externos y la dinámica del dólar siguen impulsando el comportamiento del par, y vemos riesgos a la baja hoy dado que el presidente de la Fed, Powell, tiene previsto hablar más tarde."

"Una ruptura por debajo de 1.0300 podría alimentar un mayor impulso bajista, llevando al EUR/USD de vuelta a los niveles de 1.0200/1.0250 vistos a principios de esta semana."

- El dólar cae moderadamente en el mercado antes de datos de EE.UU.

- Inflación en la Eurozona se desacelera en noviembre.

- EUR/USD aún con señales alcistas, pero sin fuerza.

El EUR/USD está subiendo el miércoles, aunque sin una gran convicción. Marcó un máximo para el día en 1.0380 y luego regresó a la zona de 1.0350 en donde está operando. Los datos de inflación de la Eurozona mostraron una desaceleración, ahora se vienen de EE.UU.

La modesta debilidad del dólar está siendo el factor de apoyo para el avance del EUR/USD, que intenta recuperarse tras haber marcado mínimos en una semana en la sesión asiática en 1.0317.

Tras datos de la EZ se viene los de EE.UU.

La tasa de inflación en la Eurozona se redujo más de lo esperado en noviembre al pasar de 10.6% a 10%, debajo del 10.4% esperado. La tasa de inflación subyacente se mantuvo en 5%. “No está claro si esto significa que la tasa de inflación ha superado su punto máximo en vista de las fluctuaciones extremas en los precios de la energía. La inflación de precios subyacente sigue siendo alta”, dijeron los analistas de Commerzbank, que ven los datos de aumentando las probabilidades de que el Banco Central Europeo (BCE) suba los tipos de interés en solo 50 puntos básicos en diciembre.

El dato no tuvo un gran impacto en el mercado ya que tras las cifras del martes de inflación en Alemania y en España, se esperaba una sorpresa con datos por debajo de lo esperado. El EUR/GBP, tras subir a 0.8645 y caer 0.8620, opera sin cambios para el día en torno a 0.8640.

Más adelante el miércoles se publicará en EE.UU. el dato de empleo privado de ADP. Luego será el turno de la lectura de crecimiento del PIB del tercer trimestre seguido por el PMI de Chicago y en la tarde americana la Reserva Federal publicará el Libro Beige sobre el estado de la economía. El presidente de la Fed, Jerome Powell, dará un discurso.

Panorama técnico

El EUR/USD mantiene un tono alcista de fondo pero muestra dificultades en extender el recorrido alcista, enfrenando resistencia en la media de 200 días, que pasa por 1.0380; y además con problemas en sostenerse sobre 1.0400. Una consolidación sobre este último nivel habilitaría más subas y nuevos máximos mensuales.

Entre 1.0320 y 1.0300 hay una banda de soporte importante que de ceder dejaría al euro golpeado, con espacio para más bajas con un posible destino en la media móvil de 20 días en 1.0245.

En gráficos más cortos el sesgo es bajista (con el euro marcando máximos y mínimos descendentes), aunque las pérdidas están limitadas por el soporte de 1.0320.

Niveles técnicos

Teniendo en cuenta la acción del precio actual, el USD/JPY podría enfrentarse a una mayor debilidad en las próximas semanas, según sugieren la economista Lee Sue Ann y el estratega de Mercados Quek Ser Leang de UOB Group.

Comentarios destacados

Vista de 24 horas: "Esperábamos que el USD/JPY "cotizara lateralmente dentro de un rango de 138.20/139.30" ayer. Sin embargo, el USD/JPY cotizó dentro de un rango más amplio de lo esperado (137.86/139.35) antes de establecerse en 138.68 (-0.19%). Los indicadores de impulso son "planos" y seguimos esperando que el USD/JPY se mueva de forma lateral, esperándose que se sitúe dentro de un rango de 138.00/139.40".

Próximas 1-3 semanas: "No hay mucho que añadir a nuestra actualización de ayer (29 de noviembre, USD/JPY en 138.75). Como indicamos, aunque no se descarta una mayor debilidad del USD/JPY, el impulso bajista ha disminuido y esto, combinado con las condiciones de sobreventa, sugiere que la posibilidad de que el USD/JPY caiga hasta el siguiente soporte en 137.00 no es alta. En general, sólo una ruptura de 139.60 (sin cambios en el nivel de "resistencia fuerte") indicaría que el USD/JPY no se debilitará más."

- La tasa de desempleo alemana aumentó ligeramente hasta el 5.6% en noviembre.

- El EUR/USD se mantiene al alza en torno a 1.0370 tras los datos negativos de Alemania.

La tasa de desempleo de Alemania subió ligeramente al 5.6% en noviembre, según los últimos datos publicados por Destatis el miércoles. El consenso del mercado era de un 5.5%.

El cambio de desempleo llegó a 17.000 en el período informado, por encima de los 8.000 de agosto y frente a las expectativas de 13.000.

El GBP/USD cerró por debajo de 1.2000 el martes. El par podría desafiar el nivel de 1.1800 ya que el discurso del presidente de la Fed, Jerome Powell, podría dar soporte al dólar, según informan los economistas de ING.

Falta de catalizadores internos

"El testimonio de ayer del gobernador del Banco de Inglaterra, Andrew Bailey, no produjo ningún titular que moviera los mercados. Hoy escucharemos al economista jefe Huw Pill, que recientemente se opuso a una subida de 75 puntos básicos y, por lo tanto, podría mantener las expectativas de tasas del BoE bajo control."

"El GBP/USD probará el nivel de 1.1800, ya que el discurso de Powell podría servir de soporte al dólar hoy".

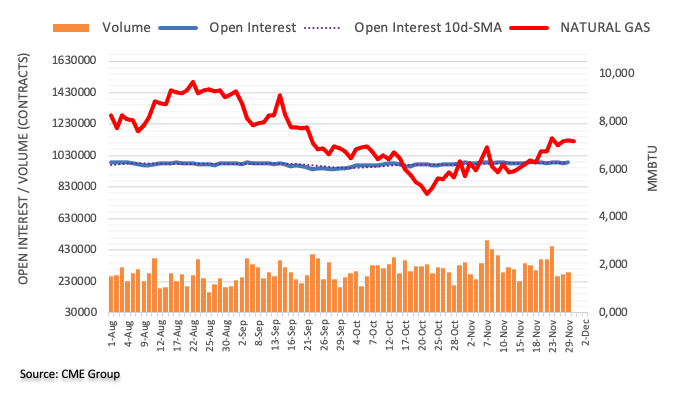

El interés abierto en los mercados de futuros del gas natural subió en más de 2.000 contratos el martes después de dos caídas diarias seguidas, según las lecturas preliminares del CME Group. En la misma línea, el volumen subió por segundo día consecutivo, ahora en unos 9.100 contratos.

Gas natural: El siguiente objetivo al alza es 7.60$

La continuación de la subida de los precios del gas natural del martes se produjo en medio de un aumento del interés abierto y del volumen, lo que es indicativo de que siguen produciéndose nuevas ganancias a muy corto plazo. Dicho esto, la materia prima todavía se enfrenta a la siguiente barrera alcista en el máximo de noviembre en 7.60$ por MMBtu (23 de noviembre).

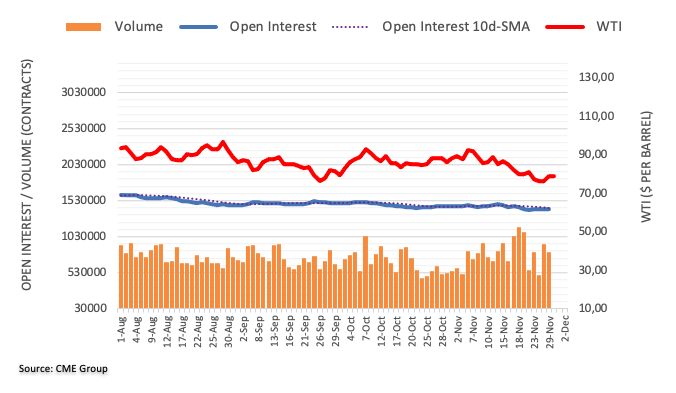

Los datos preliminares del Grupo CME para los mercados de futuros del petróleo crudo señalaron que los operadores añadieron alrededor de 5.400 contratos a sus posiciones de interés abierto el martes, revirtiendo el retroceso del día anterior. El volumen, en cambio, revirtió la acumulación anterior y se redujo en unos 121.400 contratos.

WTI: Objetivo bajista apuntando al nivel de 70.00$

Los precios del petróleo crudo WTI repuntaron notablemente el martes en medio de un interés abierto creciente, lo que abre la puerta a posibles ganancias a muy corto plazo. A pesar del rebote, el petróleo sigue bajo presión y las pérdidas adicionales podrían volver a visitar el nivel clave de los 70.00$ por barril más pronto que tarde.

En opinión de la economista de UOB Group, Lee Sue Ann, y del estratega de mercados, Quek Ser Leang, se espera que el EUR/USD cotice entre 1.0260 y 1.0430 en las próximas semanas.

Perspectiva 24 horas: "Ayer mantuvimos la opinión de que el euro podría caer hasta 1.0300. Sin embargo, la moneda única cotizó entre 1.0318 y 1.0394 antes de cerrar ligeramente a la baja en 1.0327 (-0.10%). Seguimos viendo riesgos a la baja para el euro, aunque el escaso impulso bajista sugiere que es poco probable que el euro desafíe el soporte principal de 1.0260. La resistencia está en 1.0360, seguida de 1.0390".

Próximas 1-3 semanas: "No hay cambios en nuestra opinión desde ayer (29 de noviembre, par en 1.0345). Como hemos destacado, el reciente impulso alcista se ha disipado más o menos. Por el momento, es probable que el euro cotice entre 1.0260 y 1.0430. De cara al futuro, si el euro rompe claramente por debajo de 1.0260, podría provocar una caída más profunda."

Citando a delegados de la OPEP y sus aliados (OPEP+), el Wall Street Journal (WSJ) informó a última hora del martes que es probable que la alianza decida mantener los niveles de producción de petróleo sin cambios en su reunión del domingo 4 de diciembre.

La OPEP+ sigue preocupada por las nuevas medidas de bloqueo de la COVID-19 en China y las sanciones al petróleo ruso.

Comentarios destacados

"La OPEP+ se inclina por aprobar los mismos niveles de producción acordados en octubre, cuando dieron luz verde a un recorte de la producción de dos millones de barriles diarios".

"La reunión del domingo estaba prevista de forma presencial en la sede de la OPEP en Viena, pero ahora se celebrará a distancia para evitar el escrutinio negativo de los medios de comunicación."

©2000-2026. Todos los derechos reservados.

El sitio es administrado por Teletrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

La información presentada en el sitio, no es una base para tomar decisiones de inversión y es proporcionada sólo con fines informativos.

La empresa no atiende ni presta servicio a clientes residentes en Estados Unidos, Canadá y los países incluidos en la lista negra del FATF.

La realización de operaciones comerciales en los mercados financieros con instrumentos financieros de margen, abre grandes oportunidades y permite a los inversores que estén dispuestos a correr riesgos a obtener altos rendimientos, pero al mismo tiempo conlleva un nivel de riesgo de pérdidas potencialmente alto. Por lo tanto, antes de comenzar a comercializar, se debe tomar de manera responsable a la cuestión de elegir la estrategia de inversión correspondiente, teniendo en cuenta los recursos disponibles.

Uso de información: al usar completamente o parcialmente los materiales del sitio, el enlace a TeleTrade como fuente de información es obligatorio. El uso de materiales en Internet debe ir acompañado de un hipervínculo al sitio teletrade.org. Importación automática de materiales e información del sitio está prohibida.

Para cualquier duda o pregunta, póngase en contacto con pr@teletrade.global.

bancarias