- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

Lo que debe tener en cuenta el jueves 2 de febrero:

El dólar estadounidense se desplomó tras la decisión de política monetaria de la Reserva Federal de Estados Unidos. El banco central decidió subir su tasa de referencia en 25 puntos básicos (pb), tal y como esperaban los agentes del mercado. El comunicado mostró que los responsables políticos cambiaron la redacción sobre la inflación, señalando que "se ha moderado un poco pero sigue siendo elevada", aunque no hubo otros cambios relevantes en el documento. Además, señaló que el Comité cree que "los aumentos continuos en el rango objetivo serán apropiados" para devolver la inflación al 2%, insinuando más subidas de tasas en la agenda.

El presidente de la Fed estadounidense, Jerome Powell, comenzó su declaración repitiendo que la Fed está firmemente comprometida a alcanzar su objetivo de inflación del 2%. También repitió que el aumento del empleo ha sido sólido y que la tasa de desempleo se ha mantenido baja. Sin embargo, añadió más tarde que, por primera vez, "podemos declarar que se ha iniciado un proceso deflacionista" En cuanto al nivel restrictivo adecuado, Powell dijo que se necesitan un par de subidas más de tasas para alcanzarlo. Por último, terminó admitiendo que podrían producirse recortes de tipos este año "si la inflación baja mucho más rápido". Tras el evento, la Tasa Terminal de la Fed de EE.UU. cayó por debajo del 4.9%, mientras que la Tasa de Fondos de la Fed para finales de 2023 cayó por debajo del 4.4%, ya que los mercados siguen valorando recortes de tipos para este año.

Según las primeras estimaciones, la inflación europea disminuyó en enero más de lo previsto. El Índice Armonizado de Precios al Consumo (IAPC) subió a un ritmo anualizado del 8.6%. La noticia ayudó al EUR/USD a superar el umbral de 1,0900 antes del anuncio de la Reserva Federal de EE.UU., y el par terminó la sesión americana cerca de un máximo de varios meses en 1.1000 después. El Banco Central Europeoanunciará su decisión de política monetaria el jueves.

El par GBP/USD luchó a lo largo del día para extender sus ganancias más allá de 1.2300, mientras los inversores esperan la decisión del Banco de Inglaterra decisión de política monetaria. Se prevé que el Banco de Inglaterra suba las tasas otros 50 puntos básicos, mientras que los mercados buscarán pistas sobre un ritmo de endurecimiento a partir de marzo. La divisa estadounidense se situó en 1.2370, al alza gracias a la debilidad generalizada del dólar.

Las divisas vinculadas a las materias primas se beneficiaron del tono positivo de Wall Street, con el AUD/USD rondando los 0.7140 y el USD/CAD bajando hasta los 1.3280. Por último, el USD/JPY cotiza en torno a 128.90.

Al contado, el oro se disparó y actualmente ronda los 1.950$ la onza troy.

Los precios del petróleo crudo bajaron al iniciarse la reunión de la OPEP+, en cuyo orden del día no figuraban cambios en la producción. El aumento de los inventarios en EE.UU., informado por la EIA, también pesó sobre los precios del crudo, ya que las reservas estadounidenses aumentaron en 4.14 millones en la semana que finalizó el 27 de enero. Por el momento, el WTI cotiza en torno a los 76.90$ el barril.

La Fed mantiene su línea dura con una subida de 25 puntos básicos, ¿cómo reaccionará el precio del Bitcoin?

¿Le ha gustado este artículo? Ayúdanos con tus comentarios respondiendo a esta encuesta:

- El USD/JPY fue rechazado en la EMA de 20 días y se desplomó cuando la Reserva Federal aumentó las tasas en 25 puntos básicos.

- Los funcionarios de la Reserva Federal declararon que serían apropiados más aumentos en incrementos de 25 puntos básicos.

- Los comentarios desinflacionistas de Powell hicieron caer los rendimientos de los bonos del Tesoro de EE.UU. y provocaron un desplome del dólar estadounidense.

El USD/JPY se está desplomando bruscamente después de que la Reserva Federal de EE.UU. decidiera ralentizar el ritmo de subidas de tipos y aumentara las tasas un 0.25% en su primera reunión de política monetaria de 2023. Por lo tanto, el rendimiento de los bonos del Tesoro estadounidense a 10 años se desploma más de diez puntos básicos hacia el 3.40% mientras el mercado responde a la decisión de la Fed y al discurso de Powell. En el momento de escribir estas líneas, el par USD/JPY se intercambia en una sesión de volatilidad en torno a 128.50-129.20.

Algunas declaraciones del presidente de la Reserva Federal, Jerome Powell

En el momento de escribir estas líneas, continúa la conferencia de prensa del presidente de la Reserva Federal estadounidense, Jerome Powell, y el dólar sigue debilitándose en general.

En su rueda de prensa, Powell dijo que sería prematuro declarar la victoria sobre la inflación y afirmó que el trabajo no está totalmente hecho. Reconoció que "es bueno que la desinflación hasta ahora no se haya producido a expensas del mercado laboral".

Powell añadió que el Comité Federal de Mercado Abierto (FOMC) no ha decidido una tasa terminal, y si los datos se vuelven más débiles, entonces el banco central pasaría a depender de los datos. Añadió que la Fed no tiene ningún deseo de apretar en exceso, pero que si lo hacen, tienen las herramientas para trabajar en ello.

Cuando se le preguntó sobre las discusiones en la reunión, Powell dijo que estaban hablando de un par más de subidas de tasas para llegar a una "postura apropiadamente restrictiva."

Resumen de la declaración de política monetaria de la Fed

El miércoles, los responsables políticos de la Reserva Federal decidieron por unanimidad subir los tipos un 0.25%, situando la tasa de los Fondos Federales (FFR) en torno al 4-50% - 4.75%. Además, se opusieron a las expectativas del mercado de un giro de la Fed y afirmaron que sería apropiado realizar nuevas subidas de tasas. Los responsables de la política monetaria guiaron al mercado, añadiendo que las futuras subidas de tipos se producirían en incrementos de 25 puntos básicos, abandonando la referencia al "ritmo" de las subidas de tipos adicionales.

Los responsables de la Fed reconocieron que la inflación "se ha suavizado un poco, pero sigue siendo elevada". Los participantes añadieron que los indicadores apuntan a un crecimiento modesto del gasto y la producción y comentaron que el mercado laboral sigue siendo sólido. Los miembros de la Fed declararon que "al determinar el alcance de futuras subidas de tasas, tendrá en cuenta el endurecimiento acumulado, los desfases de las políticas y la evolución económica y financiera."

Reacción del USD/JPY a los titulares

El gráfico de 15 minutos del USD/JPY muestra que el par cayó por debajo de 129.50 y rompió niveles de soporte, como los puntos pivote diarios S2 y S3, cada uno en 129.32 y 128.90. Luego, continuó hacia el mínimo del día en 128,54, invirtiendo su curso y recuperando el punto pivote S3. A continuación, el USD/JPY puso a prueba la EMA 20 en 129.21 antes de reanudar su tendencia bajista. El USD/JPY, el primer nivel de soporte, sería el pivote S3 en 128.90, seguido por el mínimo diario en 128.54, y luego el pivote diario S4 en 128.48.

- Ruptura momentánea del USD/CAD por debajo de 1,3300 ante la perspectiva de una postura moderada de la Fed.

- Los osos están entusiasmados con el argumento de Powell de la Fed de que el proceso de desinflación ha comenzado.

El USD/CAD está bajo presión y está marcando nuevos mínimos de varios días hasta 1.3274 desde un máximo de 1.3379 y ha bajado un 0.2% en el día. El sesgo moderado de la Reserva Federal, a pesar de que la inflación "está muy alta", ha hecho que el mercado se aleje del dólar y se decante por activos de riesgo, como las materias primas y los Valores, lo que ha servido de soporte al Loonie.

El banco central subió los tipos de interés por octava vez en un año, pero ralentizó su ritmo a un cuarto de punto, en un guiño a la mejora de las perspectivas de inflación. Sin embargo, las ventas masivas del dólar se aceleraron a medida que los comentarios del presidente de la Fed, Jerome Powell, empezaron a revelar un cambio moderado en la Fed.

Análisis técnico del USD/CAD

Como muestra el gráfico anterior, que se dran antes de la Fed, ya hemos visto a los osos picar la estructura de 1.3305, y esto técnicamente ya está roto, exponiendo los 1,3220 y luego los 1.3150. Al alza, tenemos los 1.3380 que protegen los 1.3450/80.

El movimiento posterior a la Fed se está atrincherando en la estructura como posible preparación para una extensión a la baja.

El presidente del FOMC, Jerome Powell, comenta las perspectivas políticas tras la decisión de la Reserva Federal de elevar la tasa de interés oficial en 25 puntos básicos, hasta el rango del 4.5-4.75%, tras la primera reunión de política monetaria de 2023.

Declaraciones destacadas

"Mi propia valoración es que el crecimiento positivo continuará, pero a un ritmo moderado".

"El panorama mundial está mejorando un poco".

"El mercado laboral también se mantiene muy, muy fuerte".

"A medida que baje la inflación, mejorará el sentimiento".

"Los gobiernos estatales y locales están saneados, así que eso también servirá de soporte".

"Se prevé mucho gasto en construcción".

"Estos factores apoyarán el crecimiento positivo este año".

"Estaremos atentos a los informes de inflación".

"Informamos de que el índice de Coste del Empleo de ayer fue constructivo, ya que mostró un descenso de los salarios".

"A medida que se acumulen pruebas sobre la inflación, eso se reflejará en la política con el tiempo".

"Los mercados financieros tienen un trabajo muy diferente al nuestro, nuestro objetivo es bajar la inflación".

"Estamos firmemente decididos a completar esta tarea".

"La inflación de los bienes ha bajado bastante rápido".

"Este no es un ciclo económico estándar, es único".

"No podemos tener certeza en nuestras previsiones".

"No será apropiado que bajemos las tasas este año según nuestras perspectivas actuales".

"Si la inflación baja más rápido, lo veremos, lo incorporaremos a la política".

El presidente del FOMC, Jerome Powell, comenta las perspectivas políticas tras la decisión de la Reserva Federal de elevar la tasa de interés oficial en 25 puntos básicos, hasta el rango del 4.5-4.75%, tras la primera reunión de política monetaria de 2023.

Declaraciones destacadas

"Los responsables de la política monetaria no consideraron que fuera el momento de hacer una pausa".

"Hacer pausas entre movimientos no es algo de lo que el Comité esté hablando en detalle".

"Antes, una subida de tasas cada dos reuniones era la norma, pero aún no hemos decidido el camino a seguir".

"En general, mi opinión es que no conseguiremos volver a una inflación subyacente del 2% sin un aumento de la holgura de la mano de obra".

"La mayoría de los pronosticadores dirían que el desempleo probablemente aumentará un poco".

"Hay un camino para llevar la inflación al 2% sin un declive económico significativo".

El EUR/USD ha reaccionado a la comparecencia del presidente de la Fed con una fuerte recuperación de más de 110 pips que le ha llevado a nuevos máximos de diez meses en la zona 1.1000.

Jerome Powell ha declarado en primer lugar que es probable que la Fed tenga que mantener una postura restrictiva durante algún tiempo, ya que necesitan muchas más pruebas para estar seguros de que la inflación sigue una senda descendente. En todo caso, ha reconocido que el proceso desinflacionario está en sus primeras fases, lo que ha activado el apetito de riesgo, impulsando al euro al alza junto a otros activos, como la libra, el dólar australiano, el yen y el oro.

Mientras los inversores esperan a digerir la información, el euro cotiza contra el dólar sobre 1.0983, ganando un 1.02% diario.

EUR/USD Niveles

En caso de seguir subiendo, la resistencia inicial espera en 1.1050/55, donde está el máximo del 4 de abril de 2022. Más arriba, la barrera principal está en 1.1185, techo del 31 de marzo de 2022. El techo del año pasado en 1.1495 sería la siguiente resistencia realmente relevante.

A la baja, una caída por debajo de 1.0900 podría llevar hacia 1.0850/52, suelo diario. Por debajo, el descenso podría acelerar hacia 1.0802, mínimo del 31 de enero y de las últimas dos semanas.

El presidente del FOMC, Jerome Powell, comenta las perspectivas políticas tras la decisión de la Reserva Federal de elevar la tasa de interés oficial en 25 puntos básicos, hasta el rango del 4.5-4.75%, tras la primera reunión de política monetaria de 2023.

Declaraciones destacadas

"Es muy difícil gestionar el riesgo de hacer demasiado poco en materia de tasas".

"No queremos que resurja la inflación".

"No tenemos ningún deseo de apretar demasiado, pero tenemos herramientas que funcionarían en ese caso".

"Sería muy prematuro declarar la victoria sobre la inflación".

"Hasta que no veamos que bajan todos los aspectos de la inflación, aún nos queda mucho trabajo por hacer".

"Ahora podemos decir por primera vez que el proceso desinflacionista ha comenzado, lo vemos en el sector de bienes, pero eso es alrededor de 1/4 del Índice de Precios PCE".

"Vemos desinflación en el sector de la vivienda".

"Esperamos que el proceso de desinflación se vea pronto en los servicios básicos ex vivienda, pero aún no lo vemos".

"El mercado laboral será probablemente importante para bajar ese aspecto de la inflación".

"Estamos hablando de un par de subidas de tasas más para llegar a una postura adecuadamente restrictiva".

"No estamos muy lejos de ese nivel".

"La política es restrictiva, estamos intentando juzgar cuánto es suficientemente restrictivo".

- El par AUD/USD encadena tres días de pérdidas tras el aumento de 25 puntos básicos de las tasas por parte de la Reserva Federal.

- Los funcionarios de la Reserva Federal declararon que sería apropiado realizar más subidas.

- Los responsables políticos de los bancos centrales de EE.UU. decidieron que las futuras subidas de tasas se harían en incrementos de 25 puntos básicos.

El par AUD/USD recortó parte de sus pérdidas anteriores, apuntando al alza después de que la Reserva Federal de EE.UU. (Fed) subiera los tipos en 25 pb, tal y como esperaban los participantes del mercado, aunque recalcó que sería apropiado realizar más subidas, dejando en un segundo plano las expectativas de un giro de la Fed. En el momento de escribir estas líneas, el par AUD/USD cotiza con volatilidad en la banda 0.7040-0.7115.

Observaciones sobre el comunicado de política monetaria de la Reserva Federal

El miércoles, los responsables políticos de la Reserva Federal decidieron por unanimidad subir los tipos un 0.25%, situando la tasa de los Fondos Federales (FFR) en torno al 4.50% - 4.75%. Además, se opusieron a las expectativas del mercado de un giro de la Fed y afirmaron que sería apropiado realizar nuevas subidas de tasas. Los responsables políticos guiaron al mercado, añadiendo que las futuras subidas de tipos se producirían en incrementos de 25 puntos básicos, abandonando la referencia al "ritmo" de las subidas de tipos adicionales.

Los responsables de la Fed reconocieron que la inflación "se ha suavizado un poco, pero sigue siendo elevada". Los participantes añadieron que los indicadores apuntan a un crecimiento modesto del gasto y la producción y comentaron que el mercado laboral sigue siendo sólido. Los miembros de la Fed declararon que "al determinar el alcance de futuras subidas de tasas, tendrá en cuenta el endurecimiento acumulado, los desfases de las políticas y la evolución económica y financiera."

Reacción del AUD/USD al titular

El gráfico de 15 minutos del AUD/USD muestra al par operando cerca de una concurrida confluencia de las medias móviles exponenciales (EMAs) de 20, 50, 100 y 200. A pesar de que la acción del precio del AUD/USD sigue siendo volátil debido a la importancia de la decisión de la Fed, no logró superar el mínimo del día en 0.7036. Además, está apuntando hacia la impresión de un nuevo máximo de sesión por encima de la zona de 0.7100, probando el punto pivote diario R2 en torno a 0.7115-20. Si rompe por encima, se acercará a 0.7200.

Por otro lado, el primer nivel de soporte del AUD/USD sería el pivote diario en 0.7034, seguido del pivote S1 en 0.7000.

El presidente del FOMC, Jerome Powell, ha comentado las perspectivas políticas tras la decisión de la Reserva Federal de elevar la tasa de interés oficial en 25 puntos básicos, hasta el rango del 4.5-4.75%, tras la primera reunión de política monetaria de 2023.

Declaraciones destacadas

"Bien está que hasta ahora la desinflación no se haya producido a expensas del mercado laboral".

"Pero este proceso desinflacionista está en sus primeras fases".

"En los servicios de vivienda, esperamos que la inflación siga subiendo, pero que luego baje a medida que los nuevos contratos de alquiler sean más bajos".

"En los servicios básicos excluyendo vivienda aún no vemos desinflación".

"Es gratificante ver el proceso desinflacionista en marcha, con un mercado laboral que sigue fuerte".

"El Índice de Coste del Empleo y la Ganancia Media por Hora han remitido algo, aunque siguen bastante elevados".

"Vemos que los salarios se mueven a la baja".

"Según muchos indicadores, el mercado laboral sigue siendo muy fuerte".

El presidente del FOMC, Jerome Powell, ha comentado las perspectivas políticas tras la decisión de la Reserva Federal de elevar la tasa de interés oficial en 25 puntos básicos, hasta el rango del 4.5-4.75%, tras la primera reunión de política monetaria de 2023.

Declaraciones destacadas

"Se ven efectos de la política sobre la demanda de vivienda, pero llevará tiempo que se noten todos los efectos".

"Llevará tiempo ver todos los efectos de nuestras medidas".

"Estos retrasos han alimentado nuestra decisión de subir hoy 25 puntos básicos".

"A la luz del endurecimiento acumulado y los retrasos, la Fed continuó reduciendo respecto al ritmo acelerado del año pasado."

"Un ritmo más lento nos permite evaluar mejor el progreso hacia nuestros objetivos".

"Seguiremos tomando decisiones reunión a reunión".

"Nos centramos en utilizar nuestras herramientas para reducir la inflación".

"Reducir la inflación probablemente requerirá un crecimiento por debajo de la tendencia, cierta suavización del mercado laboral".

"La historia desaconseja una relajación prematura de la política monetaria".

"Mantendremos el rumbo hasta que el trabajo esté hecho".

- El precio del oro oscila en un rango de 10 dólares después de que la Reserva Federal subiera las tasas 25 puntos básicos.

- Los responsables de la Reserva Federal declararon que sería apropiado realizar más subidas.

- Los responsables políticos de los bancos centrales estadounidenses decidieron que las futuras subidas de tasas se producirían en incrementos de 25 puntos básicos.

El precio del oro sube tras la decisión de la Reserva Federal (Fed) de EE.UU. de ralentizar el ritmo de subidas de los tipos de interés y elevar la tasa de los fondos federales (FFR) en 25 pb hasta la zona del 4.50% - 4.75%. En el momento de escribir estas líneas, el XAU/USD cotiza con volatilidad, pero por encima de su precio de apertura, en torno a la zona de los 1.920$ - 1.930$.

Resumen de la declaración de política monetaria

En su declaración de política monetaria, los funcionarios de la Fed votaron unánimemente a favor de subir las tasas en 25 puntos básicos, haciendo hincapié en que las subidas de tasas adicionales serían apropiadas, empujando en contra de las expectativas del mercado financiero de un pivote de la Fed.

Los responsables de la política monetaria reconocieron que la inflación "se ha suavizado un poco, pero sigue siendo elevada, pero añadieron que los indicadores apuntan a un crecimiento modesto del gasto y la producción, y comentaron que el mercado laboral sigue siendo sólido. Los funcionarios añadieron que "al determinar el alcance de futuras subidas de tasas, tendrá en cuenta el endurecimiento acumulado, los desfases de las políticas y la evolución económica y financiera."

Los funcionarios de la Fed comentaron que las futuras subidas de tasas se producirían en incrementos de 25 puntos básicos, abandonando la referencia al "ritmo" de las subidas adicionales de tasas.

Reacción del Oro a los titulares

Como se muestra en el gráfico de 15 minutos del Oro, en su reacción inicial, el XAU/USD se acercó al pivote diario, aunque ligeramente por encima de él, en torno a los 1.920$, y se impulsó al alza, superando las medias móviles exponenciales de 200, 100, 50 y 20 (EMA). Hay que decir que el XAU/USD oscila entre los 1.920$ y los 1.930$, y seguirá siendo volátil durante la conferencia de prensa de Jerome Powell.

El presidente del FOMC, Jerome Powell, ha comentado las perspectivas políticas tras la decisión de la Reserva Federal de elevar la tasa de interés oficial en 25 puntos básicos, hasta el rango del 4.5-4.75%, tras la primera reunión de política monetaria de 2023.

Declaraciones destacadas

"El crecimiento de los salarios es elevado".

"El mercado laboral está extremadamente ajustado, las ganancias de empleo han sido robustas".

"El mercado laboral sigue desequilibrado".

"El ritmo de aumento del empleo se ha ralentizado y el crecimiento de los salarios nominales también, pero el mercado laboral sigue desequilibrado".

"La demanda de mano de obra supera sustancialmente a la oferta".

"La inflación está muy por encima de nuestro objetivo".

"Los datos de inflación de los últimos 3 meses muestran una reducción positiva del ritmo de aumentos, pero necesitamos muchas más pruebas para estar seguros de que la inflación sigue una senda descendente."

"Las expectativas de inflación a largo plazo siguen bien ancladas, pero eso no es motivo para la complacencia."

El presidente del FOMC, Jerome Powell, ha comentado las perspectivas políticas tras la decisión de la Reserva Federal de elevar la tasa de interés oficial en 25 puntos básicos, hasta el rango del 4.5-4.75%, tras la primera reunión de política monetaria de 2023.

Declaraciones destacadas

"Hemos tomado medidas contundentes durante el año pasado".

"Hemos abarcado mucho terreno, aún no se han dejado sentir todos sus efectos".

"Tenemos más trabajo por hacer".

"Seguimos previendo que serán necesarios continuos aumentos para llegar a una postura suficientemente restrictiva".

"Es probable que tengamos que mantener una postura restrictiva durante algún tiempo".

"La economía se ralentizó significativamente el año pasado".

"El gasto del consumidor parece moderado".

"La actividad inmobiliaria sigue debilitándose".

El USD/JPY reaccionó a la decisión de la Fed de subir las tasas 25 puntos básicos con una subida de más de 50 pips que lo llevó a la zona 129.85, aún muy lejos del techo del día alcanzado en la apertura europea en 130.41, pero alejándose del mínimo de seis días probado en las primeras horas de la sesión americana en 129.18.

La Reserva Federal de Estados Unidos ha subido los tipos al 4.75% desde el 4.5% anterior, tal como se esperaba. Esta es la séptima reunión consecutiva con incrementos, llegando a su nivel más alto desde finales de 2007.

El FOMC se compromete a seguir incrementando las tasas hasta que se consiga una inflación próxima al 2% objetivo de su mandato, aunque apunta que estará muy pendiente de la información entrante para fijar sus próximos movimientos.

A la espera de las declaraciones de Powell, el dólar cotiza frente al yen sobre 129.71, perdiendo un 0.32% diario.

USD/JPY Niveles

En caso de seguir avanzando, la primera resistencia aparece en la zona 130.00. Más arriba espera 130.40/41, donde está el techo del día, previo a 130.61, máximo del 26 de enero.

A la baja, el soporte inmediato está en el mínimo diario 129.18. Si rompe por debajo del nivel psicológico 129.00, el descenso podría apuntar hacia 127.21, suelo del 16 de enero y de lo que va de año.

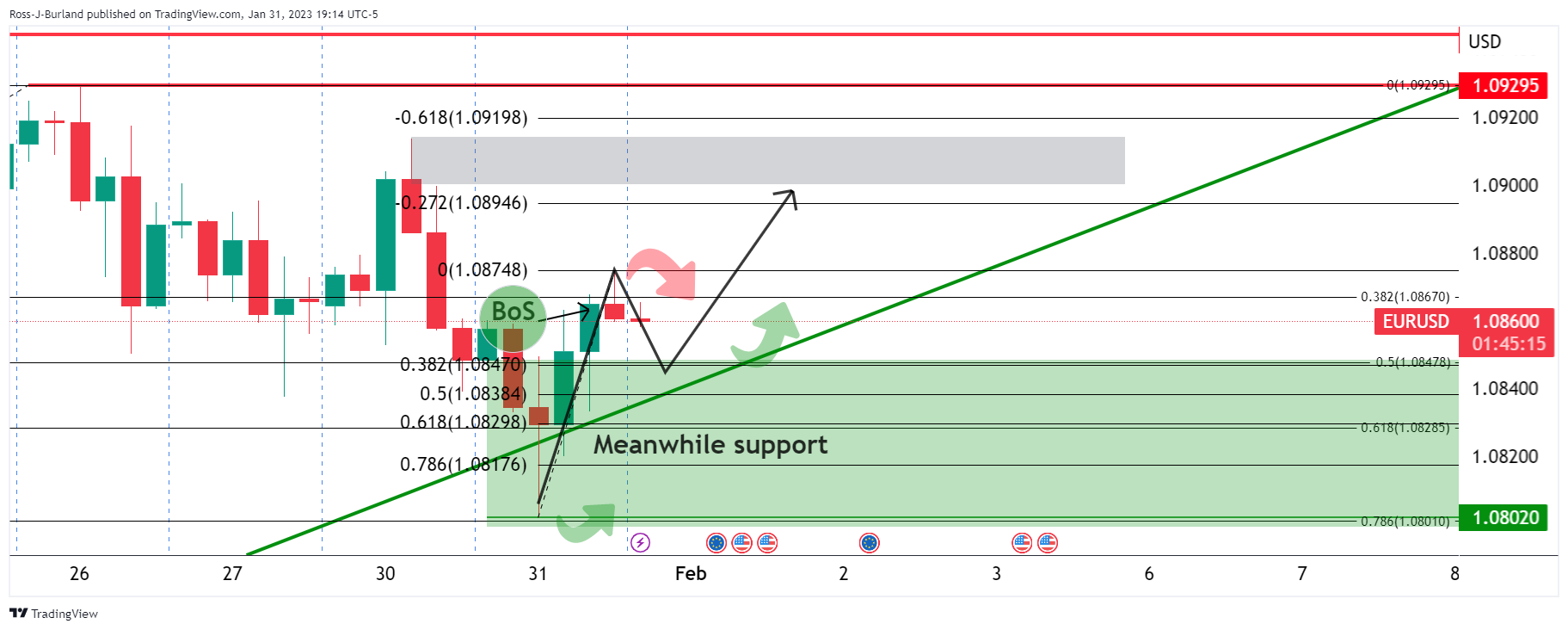

- El EUR/USD está sesgado a la baja, ya que rompe la estructura a corto plazo en torno a 1.0905 después de la decisión sobre la tasa de interés de la Fed.

- El presidente de la Fed, Jerome Powell, será el próximo evento que se espera que cause más volatilidad y determine la dirección del euro antes del BCE.

El par EUR/USD rebota en torno a 1.0900 después de que la Reserva Federal subiera los tipos de interés por octava vez en un año, pero ralentizara su ritmo a un cuarto de punto en un guiño a la mejora de las perspectivas de inflación.

La Fed mantiene en su comunicado el lenguaje utilizado anteriormente, y los futuros de los fondos de la Fed siguen previendo recortes de tipos este año, con una tasa de los fondos de la Fed del 4.486% a finales de diciembre, sin cambios antes de la decisión de la Fed. Para la reunión de marzo se prevé un 85% de 25 puntos básicos y el resto sin cambios.

A continuación, Jerome Powell se dirigirá a la prensa.

Ver en directo: La rueda de prensa de Jerome Powell

Análisis técnico del EUR/USD

Según el análisis previo a la Fed realizado antes de la apertura de Tokio el martes, Análisis del precio del EUR/USD: Los alcistas apuntan a un movimiento para probar 1.0900/20 y el precio ha roto la estructura, dejando el sesgo al alza para las sesiones previas a la Reserva Federal.

Gráfico H4 del EUR/USD, análisis previo:

Se indicó que el soporte se encontraba cerca de un retroceso de Fibonacci del 38,2% del impulso alcista anterior de 4 horas, donde se podría esperar una corrección para desacelerar. Se sitúa en 1.0850. Al alza, 1.0900 es el objetivo, con 1.0920 por encima como posible zona de liquidez en la Fed.

Actualización del EUR/USD

El precio se comportó en consecuencia y fue bombeado hacia arriba para barrer liquidez a través de 1.0900 como se había previsto, convenientemente preparado para una venta masiva alrededor de la Fed o una continuación del movimiento habiendo ya roto la estructura de resistencia.

EUR/USD después de la decisión y el comunicado de la Fed sobre las tasas de interés

Antes del anuncio y la declaración, el precio se encontraba en una zona de reversión a la media del 50% en el gráfico horario, sobre el soporte dinámico alcista. Dado que ya había roto la estructura al alza, los alcistas estaban en posición de previsión. Esto dejó un caso bajista para una prueba de la estructura principal en 1.0888 y un posterior movimiento a la baja, atrapando a los largos de ruptura. Por otra parte, un resultado bajista se habría percibido como bajista para el dólar estadounidense y dejaría 1.0950 expuesto en una extensión del -61.8% de la reciente corrección del impulso alcista anterior.

EUR/USD después de la Fed, reacción visceral inicial

ElEUR/USD se ofreció a 1,0891 (rompiendo de nuevo la estructura técnica) en el impulso de rodilla del anuncio de la Reserva Federal. A continuación, el precio intentó un movimiento de volatilidad al alza en torno a la decisión de subir sólo 25 puntos básicos, tocando un nuevo máximo del día en 1,0925. En el momento de redactar este artículo, la cotización ha marcado un nuevo mínimo de la sesión en 1,0891, mientras los osos se lanzan a la carga. Esto deja la tendencia a la baja en la conferencia de prensa del presidente de la Fed. Sin embargo, si no convence a los mercados de que intente hacer retroceder las perspectivas de un pivote a finales de año, el euro podría despegar y romper la resistencia de 1,0920, como se explica más arriba en los gráficos, con 1,0950 en el punto de mira.

La Reserva Federal de Estados Unidos ha anunciado un aumento de las tasas de interés de 25 puntos básicos en su reunión de política monetaria de febrero. La entidad ha subido los tipos al 4.75% desde el 4.5% anterior, tal como se esperaba. Esta es la séptima reunión consecutiva con incrementos, llegando a su nivel más alto desde septiembre de 2007.

Comunicado del FOMC

Los indicadores recientes apuntan a un crecimiento moderado del gasto y la producción. La creación de puestos de trabajo ha sido sólida en los últimos meses y la tasa de desempleo se ha mantenido baja. La inflación ha disminuido un poco, pero sigue siendo elevada.

La guerra de Rusia contra Ucrania está causando tremendas dificultades humanas y económicas y está contribuyendo a una mayor incertidumbre global. El Comité está muy atento a los riesgos de inflación.

El Comité busca lograr el máximo empleo e inflación a una tasa del 2% a largo plazo. En apoyo de estos objetivos, el Comité decidió elevar el rango objetivo para la tasa de fondos federales de 4.5% a 4.75%. El Comité prevé que los aumentos continuos en el rango objetivo serán apropiados para lograr una postura de política monetaria que sea lo suficientemente restrictiva para que la inflación vuelva al 2% con el tiempo. Al determinar el alcance de los aumentos futuros en el rango objetivo, el Comité tendrá en cuenta el endurecimiento acumulativo de la política monetaria, los retrasos con los que la política monetaria afecta la actividad económica y la inflación, y la evolución económica y financiera. Además, el Comité continuará reduciendo sus tenencias de valores del Tesoro y deuda de agencias y valores respaldados por hipotecas de agencias, como se describe en sus planes anunciados anteriormente. El Comité está firmemente comprometido a devolver la inflación a su objetivo del 2%.

Al evaluar la postura apropiada de la política monetaria, el Comité continuará monitoreando las implicaciones de la información entrante para el panorama económico. El Comité estaría preparado para ajustar la postura de la política monetaria según corresponda si surgen riesgos que podrían impedir el logro de los objetivos del Comité. Las evaluaciones tendrán en cuenta una amplia gama de información, incluidas las lecturas sobre las condiciones del mercado laboral, las presiones inflacionarias y las expectativas de inflación, y los acontecimientos financieros e internacionales.

Votaron por la acción de política monetaria Jerome H. Powell, Presidente; John C. Williams, Vicepresidente; Michael S. Barr; Michelle W. Bowman; Lael Brainard; Lisa D. Cocinar; Austan D. Goolsbee; Patricio Harker; Felipe N. Jefferson; Neel Kashkari; Lorie K. Logan; y Christopher J. Waller.

- Los osos del USD/CAD rompieron la estructura de 1.3305 antes de que los alcistas pasaran a poner a prueba a los osos en 1.3350.

- La Fed determinará cuándo el precio se dirige hacia los 1.3320 y luego hacia los 1.3150 o, al alza, tenemos los 1,3380 que custodian los 1.3450/80.

Según el análisis anterior, Análisis del precio del USD/CAD: Los osos buscan una ruptura del soporte clave, mientras que en el frente de la tendencia bajista y los alcistas se han movido para probar la zona de resistencia crítica cerca de los 1.3355 antes de la decisión de la tasa de interés de la Reserva Federal.

Para el dólar estadounidense, este evento será importante y podría recibir una oferta si el resultado es mucho más agresivo de lo que se anticipa. Un retroceso en contra del sentimiento de un pivote podría despertar cierta demanda del dólar, que vería un USD/CAD más alto, pero cualquier cosa en contrario probablemente vería 1.3300 bajo presión con el precio ya atascado en la parte delantera de la línea de tendencia bajista después de una ruptura fallida.

USD/CAD, análisis previo gráfico diario

Ampliado ...

Con el fracaso de la ruptura, los osos mantuvieron el control.

Gráfico USD/CAD H1

Sin embargo, en la sesión asiática, cuando el análisis se dibujó en los gráficos anteriores, también se explicó que los alcistas podrían estar buscando un movimiento para poner a prueba los compromisos de los osos de nuevo después de la ruptura fallida con la resistencia del 50% de reversión a la media a la vista.

Actualización del USD/CAD

Los alcistas se movieron según lo previsto y ahora el precio será determinado por el evento de la Reserva Federal. En este sentido, tenemos los niveles señalados de la siguiente manera:

Ya hemos visto a los osos astillar la estructura de 1.3305, y técnicamente ya está rota, exponiendo los 1.3320 y luego los 1.3150. Al alza, tenemos los 1,3380 que vigilan los 1.3450/80.

- El USD/CHF está atrapado en una zona de 140 puntos, sin tendencia y fluctuando en torno a la EMA de 20 días.

- Análisis del precio del USD/CHF: El par es neutral a la baja, y podría poner a prueba el mínimo anual durante la sesión.

El USD/CHF se mantiene moderado en la sesión norteamericana del miércoles, con los mercados a la espera de la decisión de la Reserva Federal (Fed) con respecto a su política monetaria. En el momento de escribir estas líneas, el USD/CHF opera en torno a los 0.9155, casi lateralizada.

Análisis del precio del USD/CHF: Perspectiva técnica

El par se mantiene consolidado en la zona de 0.9140 a 0.9280 por décimo día consecutivo, aunque el USD/CHF cayó y alcanzó un nuevo mínimo semanal de 0,9136 antes de recuperar algo de terreno, descansando en torno a la zona de 0,9150. Sin embargo, los osos del USD/CHF siguen al mando, ya que la EMA diaria se sitúa por encima del precio al contado, mientras que osciladores como el Índice de Fuerza Relativa (RSI) y la Tasa de Cambio (RoC) sugieren que la tendencia neutral-bajista se mantiene intacta.

Las zonas de soporte del USD/CHF serían el mínimo del día en 0.9136, seguido de la cifra de 0.9100. Una vez rota, agravaría la caída del USD/CHF hasta el mínimo del día en 0.9085, seguido de la figura psicológica de 0,9000.

Por otro lado, si el USD/CHF recupera los 0.9200, entonces la EMA de 20 días estaría en juego en los 0.9220. Una vez hecho esto, el USD/CHF podría apuntar hacia el máximo diario del 31 de enero en 0.9288, en su camino hacia la barrera psicológica de 0.9300.

Niveles técnicos clave para el USD/CHF

El dólar canadiense cotiza en lateral desde finales del año pasado. Los economistas de Société Générale mantienen una tendencia bajista estructural para el par USD/CAD.

La inflación canadiense y la estadounidense están ahora muy próximas

"La correlación con los precios del petróleo está volviendo, y la estabilización de los mercados de materias primas ha reducido significativamente la volatilidad del CAD".

"La política monetaria del Banco de Canadá está siguiendo las decisiones de la Fed, lo que también limita la direccionalidad de los diferenciales de tasas, impidiendo que el USD/CAD siga una tendencia por ahora. Como resultado, la inflación canadiense y la estadounidense están ahora extremadamente cerca y en la misma senda de desaceleración."

"Este sesgo sigue siendo bajista para el USD/CAD, ya que el aterrizaje suave global apoya a los activos de riesgo, lo que es un factor positivo para el CAD."

- La plata no logra mantener sus ganancias anteriores por encima de la EMA de 20 días, y los operadores apuntan a 23.00$.

- Plata Análisis del Precio: Consolidado, ligeramente sesgado a la baja, ya que los osciladores se volvieron bajistas.

El precio de la plata lucha contra la media móvil exponencial (EMA) de 20 días en 23.66$ y está cayendo hacia los mínimos del día, en torno a 23.45$, mientras los inversores se preparan para la decisión de política monetaria de la Reserva Federal de los EE.UU. (Fed). Por lo tanto, los operadores del XAG/USD están cuadrando sus posiciones, a la espera de Jerome Powell y sus colegas. En el momento de escribir estas líneas, el XAG/USD se intercambia a 23.44$, por debajo de su precio de apertura en un 1.12%.

Análisis del precio de la Plata: XAG/USD Perspectivas técnicas

La plata sigue presionada por delante de la decisión del FOMC, atrapada dentro de la acción del precio del martes, que fue testigo de una prueba de la Media móvil exponencial (EMA) de 50 días en 23.11$, aunque fue rechazada rápidamente, logrando un cierre diario por encima de la EMA de 20 días. Sin embargo, la historia del miércoles es diferente. El XAG/USD cayó por debajo del mínimo del lunes de 23.54$, con el objetivo de extender sus pérdidas hacia la figura de 23.00$.

Los indicadores de Impulso, como el Índice de Fuerza relativa (RSI), se tornaron bajistas, mientras que la Tasa de Cambio (RoC), sugiere que los vendedores están cobrando impulso.

Teniendo en cuenta el trasfondo, el primer soporte del XAG/USD sería el nivel psicológico de 23,00$. Una ruptura de este último y el mínimo anual en 22.76$ está en las cartas.

Como escenario alternativo, la recuperación de la EMA de 20 días por parte del XAG/USD expondría 24.00$. Una vez superada la EMA de 20 días, la Plata probaría el máximo de 24.54$, seguido de una recuperación hacia 25.00$.

Plata Niveles Técnicos Clave

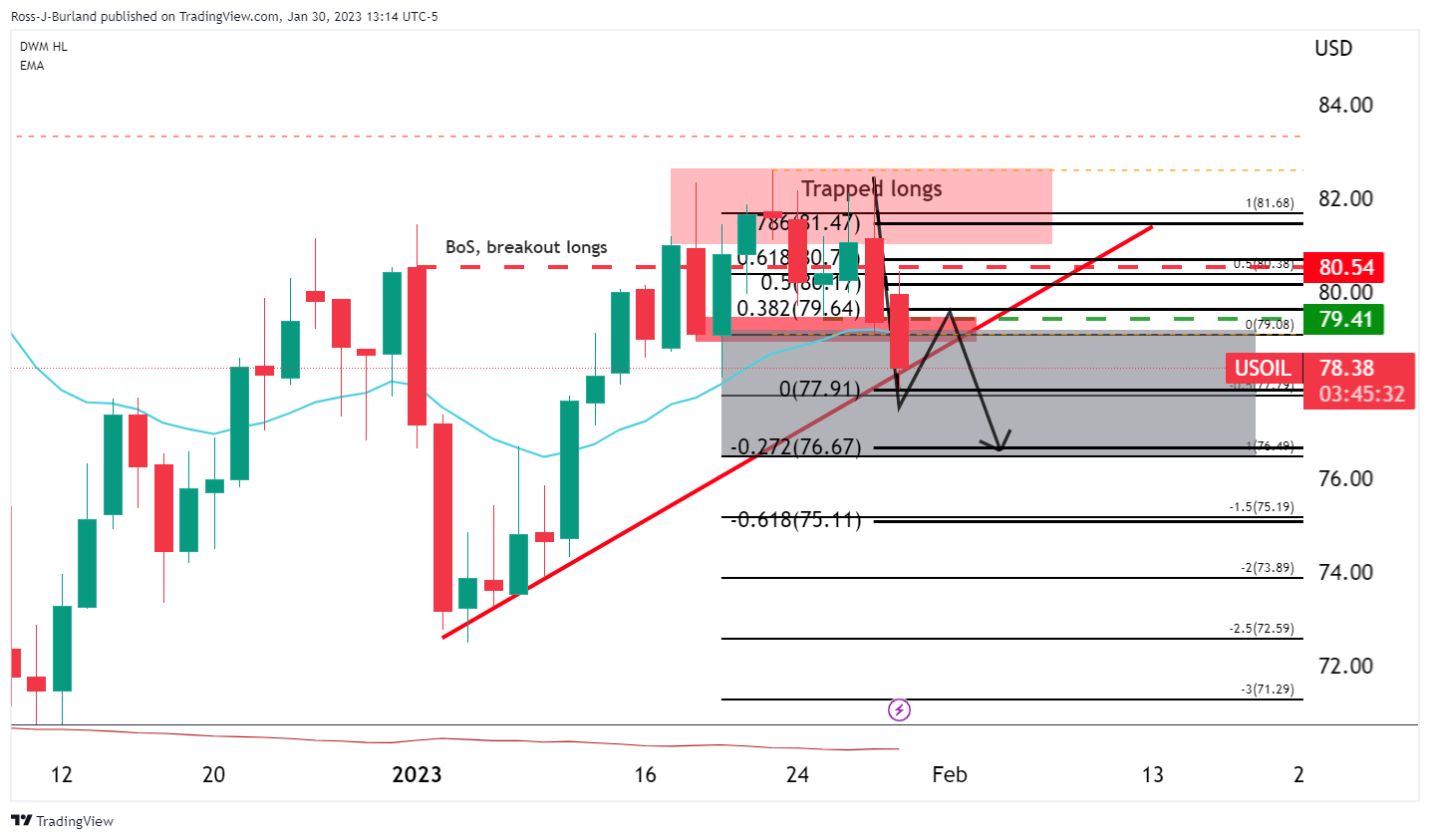

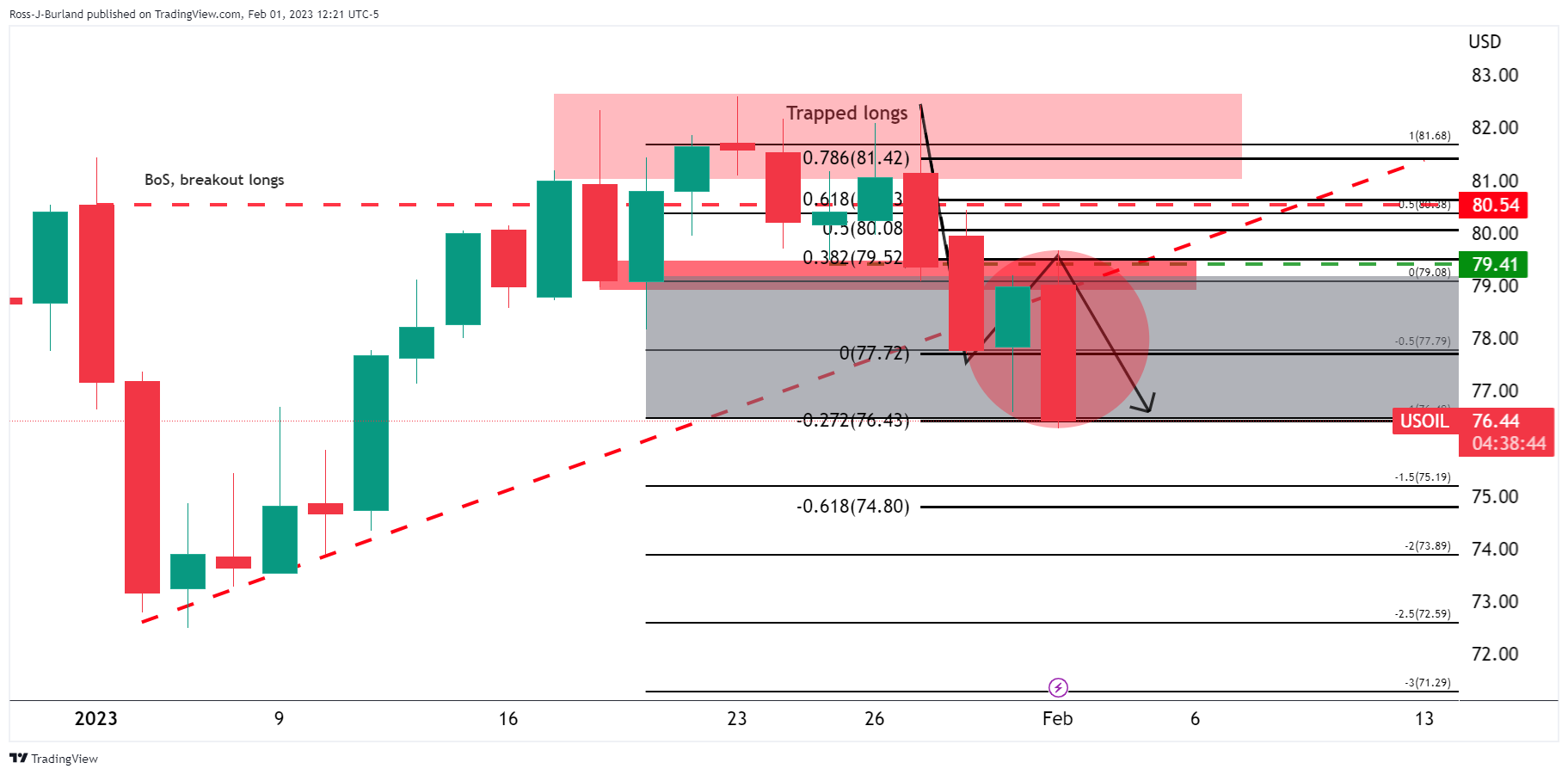

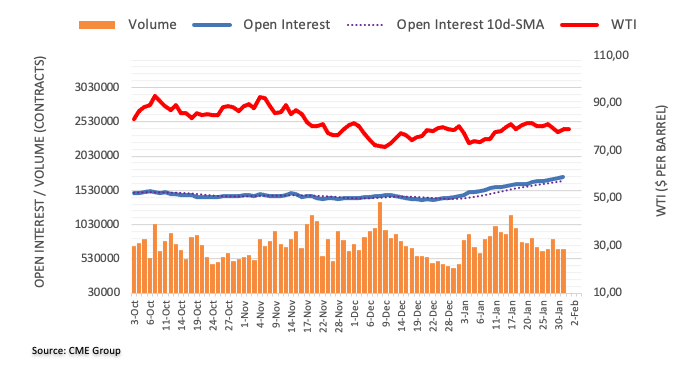

- Los osos del WTI rompen la estructura horaria en 77.70$ y el foco se centra en la caída.

- Los alcistas observan una resistencia más alta en el nivel de retroceso de fibonacci del 61.8% cerca de 78,50 $. Por debajo, la tendencia es bajista.

- Los osos pueden apuntar entre 75.36$ y 74.88$ en caso de ruptura de 75.50$.

Según el análisis anterior, los osos del WTI tomaron el control en la Fed, con la vista puesta en 75.00$ por barril, el precio del petróleo ha caído de hecho hacia las zonas de objetivo tal y como se preveía a principios de semana, alejándose del volumen atrapado que se había acumulado en torno a los 79.40$/50$. A continuación se ilustra la evolución de los precios y se ofrece una actualización con perspectivas de corrección antes del próximo movimiento a la baja.

WTI, análisis técnico previo

Se sugirió que"una corrección en la resistencia podría atraer a los largos atrapados a salir de posiciones perdedoras o de equilibrio y, posteriormente, los cortos que entran en el mercado alrededor de la corrección de Fibonacci del 38.2% podrían ver un movimiento fuera de la consolidación por debajo del volumen atrapado y hacia un objetivo medido al 100% hacia 75.00$ en el transcurso de la próxima semana".

Actualización del WTI

Como se ilustra, el precio se hundió en la zona objetivo tras una corrección en la que los cortos buscaban entrar con prima. El movimiento posterior ha cumplido el 100% del movimiento medido y 75.00$ están al acecho:

Gráficos WTI H1

Ampliado ...

Las zonas en gris son desequilibrios de precios, mientras que la línea roja es una zona de resistencia que tiene una confluencia con el nivel de retroceso de fibonacci del 61.8% cerca de 78.50$. Mientras esté por debajo, la tendencia es bajista. Sin embargo, una corrección más superficial puede ser todo lo que se necesita hacia el 38.2% del nivel Fibonacci en 77.70$. En cualquier caso, el objetivo de los osos puede situarse entre 75.36$ y 74.88$ en caso de ruptura de 75.50$.

El USD sigue debilitándose en este nuevo año. Los economistas del Banco de Canadá siguen anticipando un cambio de política por parte del FOMC en el primer trimestre de 2023, lo que sentaría las bases para un descenso más prolongado.

La inflación se relaja más de lo previsto

"Los mercados están acogiendo nuestra previsión, que venimos manteniendo desde hace tiempo, de que el banco central estadounidense se verá obligado a bajar las tasas de interés en el segundo semestre de 2023. Sería un error que la Fed persistiera en subir su tasa clave mucho más allá del nivel actual y la mantuviera ahí durante un periodo prolongado si la inflación sigue sorprendiendo a la baja."

"Seguimos previendo un cambio de política por parte del FOMC en el primer trimestre de 2023, lo que sentaría las bases para una caída más prolongada del dólar. Dicho esto, el dólar parece sobrevendido en este momento y creemos que es posible un rebote temporal en las próximas semanas, ya que aún no se ha confirmado un cambio en la dirección de la política de la Fed."

- Se espera una sesión volátil con la reunión del FOMC.

- El USD/MXN sigue consolidando cerca de 18.75, por debajo de la SMA de 20 días.

- Una ruptura por encima de 18.90 podría desencadenar más ganancias para el dólar estadounidense.

El USD/MXN está cayendo el miércoles, tras la publicación de los datos económicos de EE.UU. y antes de la decisión de la Reserva Federal. Una subida de tasas de 25 puntos básicos está incluida en el precio y la clave para la acción sería la perspectiva presentada en la declaración y en los comentarios de Powell. Se espera volatilidad en todas las divisas.

El gráfico diario muestra que el sesgo del USD/MXN sigue siendo bajista, aunque las pérdidas siguen estando limitadas por 18.75 y los indicadores técnicos no ofrecen señales claras, con el RSI plano y el impulso acercándose a 0 desde la zona bajista, pero a punto de girar hacia el sur de nuevo. Una consolidación por debajo de la zona de 18.75 debería abrir las puertas a una extensión bajista con objetivo inicial en 18.62. El siguiente soporte se encuentra en 18.55.

Hace unas horas, el USD/MXN alcanzó un máximo en 18.86, ligeramente por debajo de la media móvil simple de 20 días, hoy en 18.88. La zona en torno a 18.90 se ha convertido en una zona de resistencia crítica a corto plazo. Si el dólar rompe y se mantiene por encima, parece probable una recuperación hasta 19.00 y más. La siguiente resistencia se sitúa en 19.10.

USD/MXN Niveles técnicos

El par EUR/USD sigue cotizando a la baja. Los economistas de Société Générale esperan que el par ralentice su avance.

Las perspectivas de inflación garantizan un BCE de línea dura

"Las subvenciones a la energía han soportado el crecimiento europeo a costa de un aumento de la deuda del sector público, y un invierno suave ha reducido significativamente la amenaza a corto plazo de escasez de energía. Las perspectivas de crecimiento ayudan al euro, y las perspectivas de inflación garantizan un BCE de línea dura".

"El efecto de la retirada del BCE del mercado de bonos, mientras los gobiernos piden más prestado, es que los inversores europeos regresan a la deuda pública europea a medida que aumentan los rendimientos. Esto es un soporte para el euro. Sin embargo, a partir de aquí, el ritmo de las ganancias del euro debería ralentizarse, al menos por ahora".

Los economistas de Rabobank esperan que la Fed mantenga las tasas en su nivel máximo hasta 2024. Por lo tanto, el dólar estadounidense encontrará soporte, aunque puede que no sea esta semana.

Las condiciones del mercado laboral siguen siendo tensas

"En nuestra opinión, es probable que la Fed mantenga los tipos en su nivel máximo hasta 2024 con el fin de eliminar la inflación demasiado elevada del sector servicios. Suponiendo que el mercado se ajuste en línea con nuestras perspectivas, es probable que el dólar encuentre soporte, aunque puede que no sea esta semana."

"Dada la reciente tendencia del mercado a pasar por alto los comentarios de línea dura de la Fed, no hay garantías de que las insinuaciones similares del FOMC de hoy encuentren mucho eco, a menos que estén respaldadas por datos económicos más sólidos de lo esperado."

"La fuerza relativa de los datos del mercado laboral estadounidense de esta semana tiene la capacidad de contrarrestar o complementar el mensaje de hoy del presidente de la Fed, Powell, y puede tener un mayor impacto en las perspectivas del dólar durante las próximas semanas."

El euro ha experimentado un pequeño avance desde principios de año. La posibilidad de que siga apreciándose dependerá de la resistencia económica y del cambio de política de la Reserva Federal, informan los economistas del National Bank of Canada.

El euro experimentará cierta volatilidad en los próximos meses

"Creemos que el euro experimentará cierta volatilidad en los próximos meses a medida que se conozcan nuevos datos y tengamos una mejor idea de hacia dónde pretenden ir la Fed y el BCE ".

"El nivel actual del euro es probablemente rico si se tiene en cuenta que aún existen riesgos significativos de recesión en la Eurozona. Aun así, un giro de la Fed significaría probablemente una mayor moderación del dólar ponderado por el comercio y supondría un impulso para la mayoría de las divisas principales en la segunda mitad del año. Por ello, vemos posibilidades de que el euro suba a finales de año".

La caída del dólar de finales de 2022 se ha prolongado hasta principios de enero. En opinión de los economistas de Scotiabank, un FOMC de línea dura podría impulsar al dólar.

Una subida de 25 puntos básicos está más o menos totalmente descontada

"Si una subida de un cuarto de punto está más o menos descontada, un presidente de la Fed Powell que suene como un halcón quizás no lo esté y podría provocar una subida del dólar".

"Se necesitan muchas cosas para que el dólar suba (una declaración del Comité Federal de Mercado Abierto y una conferencia de prensa de Powell, principalmente), pero las probabilidades pueden inclinarse hacia un pequeño repunte (1-2%) del dólar a corto plazo".

El dólar alcanzó su máximo a finales de septiembre, poco después de que las tasas reales estadounidenses a largo plazo tocaran techo. En opinión de los economistas de Société Générale, el siguiente tramo de debilidad del dólar podría ser más lento y no en línea recta.

¿Quizás una pausa? Pero no el final del mercado bajista del dólar

"La reticencia del mercado estadounidense a fijar un precio para los fondos de la Fed por encima del 5%, junto con el inicio del endurecimiento de la política monetaria en otros lugares, ha restado impulso al dólar. Mientras tanto, las revisiones al alza de las expectativas de crecimiento mundial han reducido el temor a que el dólar vea afluir flujos de refugio seguro."

"A corto plazo, es posible que veamos un paréntesis mientras los mercados digieren la ralentización estadounidense, el cambio de impulso relativo entre la Fed y otros bancos centrales, y el trasfondo económico mundial menos malo de lo que se teme. Eso puede significar que el siguiente tramo de debilidad del dólar sea más lento y no sea en línea recta."

Los economistas de TD Securities analizan la decisión sobre la tasa de interés de la Reserva Federal y sus implicaciones para el EUR/USD y el USD/JPY.

Agresiva (25%)

"El FOMC anuncia una subida de tipos de 25 puntos básicos, pero resta importancia a la reciente caída de los precios subyacentes, ya que la inflación de los servicios sigue siendo elevada y el mercado laboral aún está caliente. El presidente Powell califica de inapropiada la reciente relajación de las condiciones financieras y sugiere que la Fed podría tener que subir los tipos por encima de los precios actuales del mercado para controlar la inflación. USD/JPY en 130.80/00, EUR/USD en 1.0730".

Supuesto base (60%)

"La Fed ofrece una subida de tipos de 25 puntos básicos, reconociendo los recientes avances en materia de inflación como factor clave para moderar el ritmo de subidas. No obstante, el Comité reitera que el trabajo no está hecho, ya que el mercado laboral sigue excesivamente ajustado. Powell mantiene un tono similar al de sus comentarios posteriores al FOMC de diciembre, sugiriendo que "los continuos aumentos en el rango objetivo serán apropiados", dejando la puerta abierta a subidas adicionales. USD/JPY en 130.40, EUR/USD en 1.0790/1.0800".

Moderado (15%)

"La Fed ofrece una subida de tipos de 25 puntos básicos, pero señala el reciente deterioro de los datos de actividad, junto con la ralentización de la inflación y el crecimiento salarial como prueba de que la política está funcionando según lo previsto, sin que se haya sentido aún todo el impacto de las subidas anteriores. Powell sugiere que la inflación podría seguir suavizándose sin un deterioro significativo del mercado laboral. Powell insinúa que está más cerca de alcanzar el límite y reitera el deseo de la Fed de un aterrizaje suave. USD/JPY en 128.90, EUR/USD en 1.10".

El par EUR/USD ha fracasado en el nivel técnico clave de 1.0944/48 y mantiene la divergencia del impulso a corto plazo, lo que apunta a la posibilidad de una venta masiva a corto plazo, informan los economistas de Credit Suisse.

El impulso a corto plazo gira a la baja tras una divergencia bajista

Seguimos buscando un máximo en 1.0944/48 por ahora y un retroceso más profundo durante la próxima semana más o menos, especialmente con el impulso a corto plazo girando a la baja respaldado por una divergencia bajista, con el primer soporte en 1.0767/36. Por debajo de este nivel, se desencadenaría una venta masiva a corto plazo, con soporte en la DMA de 55, actualmente en 1.0618, que es lo máximo que podemos prever que caiga el mercado en este momento".

"En términos más generales, nuestro sesgo ha cambiado recientemente y ahora buscamos una eventual ruptura por encima de 1.0944, posterior al retroceso, con la próxima resistencia en 1.1185, y potencialmente el retroceso del 61.8% en 1.1275".

- El par GBP/USD se mantiene firme a la espera de la decisión de la Reserva Federal estadounidense.

- El abundante calendario económico estadounidense no ayudó mucho al dólar, que se mantuvo presionado en un escenario de aversión al riesgo.

- El PMI del Reino Unido mejoró, pero se mantuvo en territorio de contracción por sexto mes consecutivo, antes de la reunión del jueves del Banco de Inglaterra.

El GBP/USD rompe tres días de pérdidas y sube un 0.22% el miércoles, en medio de un impulso de aversión al riesgo en los mercados financieros, cortesía de la inminente decisión de la Reserva Federal de EE.UU. (Fed). A excepción del dólar estadounidense (USD), la mayoría de los pares de refugio seguro se mantienen al frente. De ahí que el par GBP/USD opera en torno a la zona de 1.2320, ligeramente por encima de la Media móvil exponencial (EMA) de 20 días.

Los datos de EE.UU. son ignorados por los inversores, toda la atención está puesta en la Fed

Lalibra esterlina (GBP) mantiene sus ganancias iniciales tras la publicación de una serie de datos económicos estadounidenses. El informe ADP National Empleo Change informa de que la contratación privada aumentó en 106.000 el mes pasado, por debajo de las 178.000 previstas. Más tarde, el S&P Global Manufactura PMI de enero subió 46.9 superando las estimaciones de 46.8, lo que indica que la actividad de las fábricas está empezando a mejorar, aunque a un ritmo más lento.

Un informe posterior del Instituto de Gestión de Suministros (ISM) reveló que el PMI de enero se hundió aún más, cayendo a 47.4 desde los 48.4 de diciembre por tercer mes consecutivo y situando el índice en su nivel más bajo desde mayo de 2020. Al mismo tiempo, el informe JOLTs mostró que las aperturas aumentaron a 11.01 M en diciembre, por encima de las estimaciones de 10.25 M.

A pesar de que la mayoría de los datos estadounidenses publicados fueron peores de lo esperado, el par GBP/USD no pudo ganar tracción para probar el máximo diario de 1.2345.

Al otro lado del charco, la agenda económica del Reino Unido presentó el PMI manufacturero S&P Global/CIPS de enero, sorprendentemente por encima de las estimaciones de 46.7, se situó en 47 pero se mantuvo en territorio de contracción por sexto mes consecutivo. La noticia positiva del informe fue que los costes se están ralentizando y las presiones de la cadena de suministro están disminuyendo.

En cuanto al Brexit, algunas fuentes informaron de que la UE ha aceptado una propuesta aduanera del Reino Unido que permite que las mercancías circulen sin controles desde Gran Bretaña a Irlanda del Norte, mientras que las mercancías destinadas a la exportación a la República de Irlanda se someterían a controles en los puertos norirlandeses. Se había informado de que ambas partes querían llegar a un acuerdo antes del 25 de abril. Cabe señalar que, a pesar de que hubo noticias sobre el Brexit, la libra apenas reaccionó a esto.

Aparte de esto, se espera que el Banco de Inglaterra suba las tasas el jueves en 50 puntos básicos en su primera reunión de política monetaria de 2023.

Análisis Técnico GBP/USD

Desde el punto de vista técnico, el par GBP/USD ha retomado su tendencia alcista, con el riesgo de que las decisiones de los bancos centrales aumenten la volatilidad desde hoy hasta el viernes de la semana en curso. A la baja, la EMA de 20 días en 1.2286 sería el primer soporte crítico, abriendo la puerta a nuevas caídas una vez superado. La confluencia de las EMA de 50 y 100 días, en torno a 1.2139, sería difícil de superar. Por otro lado, la primera resistencia de la GBP/USD se situaría en 1.2400, seguido del fuerte nivel 1.2500.

El índice ISM manufacturero de Estados Unidos ha caído un punto en enero, contrayéndose por tercer mes consecutivo y deslizándose a 47.4 desde los 48.4 de diciembre. El indicador llega así a su nivel más bajo en 28 meses, desde mayo de 2020, cuando el país sufría aún la primera ola de la pandemia de coronavirus. La cifra empeora las expectativas del mercado, cuyo consenso estimaba un retroceso a 48 puntos.

El componente de empleo ha bajado a 50.6 desde 50.8 (cifra a su vez revisada a la baja desde 51.4), aunque mejora los 49 puntos previstos.

El componente de nuevos pedidos ha caído a 42.5 desde 45.1, decepcionando los 46.1 esperados. Esta es su cifra más baja desde mayo de 2020.

El índice de precios pagados ha mejorado 5.1 puntos, saltando a 44.5 desde 39.4, su nivel más alto desde octubre, superando también los 39.5 estimados.

Reacción Dólar

El Índice del Dólar ha reaccionado inicialmente al alza, subiendo cerca de 15 pips hasta la zona 101.91, aunque permanece en negativo no muy lejos del mínimo de dos días probado en la apertura americana en 101.70. Al momento de escribir, el DXY opera alrededor de 101.86, perdiendo un 0.23% diario.

El GBP/USD podría mantenerse por debajo de 1.2447 por ahora, pero los analistas de Credit Suisse esperan una posible ruptura al alza.

Sólo por debajo del mínimo de enero en 1,1841 se produciría una señal de reversión a la baja decisiva.

"La GBP/USD sigue limitada por debajo de los 1.2445/47, máximos de diciembre. Vemos margen para una mayor consolidación por debajo".

"En general, esperamos una eventual ruptura por encima de 1.2447 para apuntar al máximo de mayo y al retroceso del 61.8% de la caída de 2021/2022 en 1.2668/1.2758".

"El soporte se ve en 1.2263 inicialmente, luego la DMA de 55, actualmente en 1.22156 que buscamos tratar de sostener."

"Sólo por debajo del mínimo de enero en 1.1841 se vería la señal de una reversión decisiva a la baja y la finalización de un 'doble techo' bajista, que no es nuestro caso base."

- Datos estadounidenses: El empleo ADP decepciona las expectativas.

- El dólar se debilita tras los datos, el EUR/USD intenta de nuevo mantenerse por encima de 1.0900.

- Los participantes del mercado esperan la decisión del FOMC.

El par EUR/USD siguió subiendo tras la publicación de los datos económicos estadounidenses que lastraron al dólar y a la espera de la subida de tasas de la Reserva Federal. El par subió hasta 1.0909, máximos de dos días, alcanzando el nivel más alto desde el lunes.

Hoy la Fed, BCE mañana

El informe de empleo ADP mostró que el sector privado estadounidense agregó 106.000 puestos de trabajo en enero, decepcionando las expectativas del mercado de un aumento de 178.000. Es la lectura más baja desde enero de 2021. El dólar se debilitó después del informe.

El evento principal del día será la decisión del FOMC. La publicación del comunicado de la Reserva Federal a las 19:00 GMT. Se prevé una subida de 25 puntos básicos. No se publicarán nuevas previsiones. Los analistas buscarán pistas sobre lo que hará el banco central a continuación, hasta dónde está dispuesto a llegar y cómo tiene en cuenta las últimas pruebas de una ralentización de la inflación y las cifras económicas mixtas. Jerome Powell, presidente de la Fed, ofrecerá una rueda de prensa a las 19:30 GMT. Es probable que la volatilidad salte con la decisión hasta el final de la sesión americana.

El jueves también se espera que el Banco Central Europeo suba las tasas de interés. Se espera una subida de 50 puntos básicos. Christine Lagarde, del BCE, comentó recientemente que se barajan subidas de tipos más significativas tras la reunión de febrero, ya que la inflación sigue siendo elevada.

Los datos publicados el jueves mostraron que la tasa de inflación anual de la zona euro cayó al 8.5% en enero, la más baja en ocho meses y por debajo de la previsión del 9.0%. El informe estimaba la inflación alemana, que no estuvo disponible por problemas técnicos. El IPC subyacente se mantuvo estable en el 5.2%.

Perspectiva técnica

El sesgo del EUR/USD es alcista. El euro se enfrenta a una resistencia en 1,0930 y una ruptura por encima podría desencadenar más ganancias, y una posible aproximación a la zona psicológica de 1,1000.

En el lado opuesto, 1,0885 y 1,0875 son los niveles de soporte inmediatos. La zona clave es 1,0800, una zona de soporte horizontal y dinámica (media móvil simple de 20 días).

El PMI manufacturero de Estados Unidos creció site décimas en enero, saltando a 46.9 desde 46.2, mejorando levemente los 46.8 estimados por los expertos. El indicador permanece en territorio de contracción por tercer mes consecutivo.

Según el comunicado de S&P Global, las caídas en la producción y los nuevos pedidos se han suavizado levemente, mmientras que las presiones sobre los precios recuperan impulso. La creación de empleo se ha ralentizado a solo un ritmo fraccionario.

Dólar reacción

El Índice del Dólar (DXY) se mantiene cerca de los mínimos de dos días alcanzados ante del dato en 101.70. Al momento de escribir, el billete verde cotiza alrededor de 101.76, perdiendo un 0.33% diario.

- El AUD/USD invierte la reciente debilidad y se dirige a 0,7100.

- El PMI manufacturero final de Australia se redujo ligeramente a 50,0 en enero.

- Se espera que la Fed suba las tasas en 25 puntos básicos el miércoles.

La presión vendedora generalizada en torno al dólar presta soporte al complejo asociado al riesgo y anima al AUD/USD a flirtear con la barrera de 0.7100 a mediados de semana.

AUD/USD se centra en la decisión de la Fed sobre las tasas

Tras tres retrocesos diarios consecutivos -incluida una caída a mínimos de varias sesiones cerca de 0.6980 el martes, el AUD/USD logra recuperar la compostura con el trasfondo del tono optimista generalizado en los activos de riesgo antes de la decisión clave del FOMC.

En cuanto a este último, el consenso entre los inversores ya ha descontado una subida de tasas de 25 puntos básicos más tarde el miércoles, mientras que la posterior conferencia de prensa del presidente Powell ha cobrado importancia en medio de las incesantes especulaciones en torno a un posible giro en la política de la Fed.

Anteriormente en la sesión, M.Kohler del RBA insinuó la idea de que la inflación en Oz podría haber tocado techo a finales de 2022.

En cuanto a los datos de Australia, el PMI manufacturero final de los bancos se redujo ligeramente hasta 50 en enero (desde 50.2) y los Precios de las materias primas subieron un 10.6% en el año hasta enero.

Niveles técnicos

En estos momentos el par avanza un 0.44% a 0.7085 y una ruptura por encima de 0.7142 (máximo del 26 de enero) expondría a 0.7200 (nivel redondo) y finalmente a 0.7282 (máximo mensual del 3 de junio de 2022). A la baja, el siguiente soporte se sitúa en 0.7000 (nivel redondo), seguido de 0,6983 (mínimo semanal del 31 de enero) y 0.6871 (mínimo semanal del 19 de enero).

El PMI manufacturero de Canadá ha subido 1.8 puntos en enero, elevándose a 51 desde los 49.2 de diciembre y superando los 49.4 estimados. Este es el primer mes de expansión para el indicador después de cinco meses en territorio de contracción, siendo su mejor resultado desde julio de 2022.

Según el comunicado de S&P Global se han señalado aumentos tanto en la producción como en los nuevos pedidos. También ha habido un crecimiento sostenido del empleo. El punto negativo es que la confianza cae a su nivel más bajo desde octubre de 2022.

USD/CAD reacción

El USD/CAD apenas ha variado tras el dato, moviéndose algo más de 10 pips entre la zona 1.3304/1.3316. El par mantiene el tono bajo desde la fuerte caída producida ayer tras alcanzar máximos de 12 días en 1.3471. Al momento de escribir, el cruce cotiza alrededor de 1.3300, cayendo un leve 0.04% diario.

Los economistas de Société Générale siguen siendo alcistas con respecto al peso mexicano. Esperan que el par USD/MXN cotice en el rango 18.45-19.50 en las próximas semanas.

Es probable que MXN siga funcionando bien

"Es prque el MXN siga teniendo un buen desempeño a futuro, a pesar de un probable creciobable miento lento en Estados Unidos y México en 2023 y de condiciones algo sobrevaluadas."

"El MXN debería beneficiarse de un bajo déficit por cuenta corriente, una sólida estabilidad macroeconómica y posibles flujos relacionados con la deslocalización cercana debido a cuestiones geopolíticas, en particular entre Estados Unidos y China. Además, el atractivo carry y la baja volatilidad, así como la estabilidad de las remesas de los trabajadores, deberían dar soporte a la divisa."

"Esperamos que el par USD/MXN cotice en el rango 18.45-19.50 en las próximas semanas."

Citando dos fuentes de la Organización de Países Exportadores de Petróleo (OPEP) y aliados liderados por Rusia, conocidos colectivamente como OPEP+, Reuters informó de que el grupo ha dejado sin cambios la política de producción de petróleo tras una reunión de los principales ministros.

Reacción de los mercados

Los precios del petróleo crudo no mostraron una reacción inmediata a este titular. Al cierre de esta edición, el barril de West Texas Intermediate (WTI) cotiza en 79.28$, con una subida diaria del 0.35%. Asimismo, el barril de Brent subió un 0.25%, hasta 85.60$.

- El euro sigue avanzando contra la libra, trepa por tercer día seguido.

- EUR/GBP se acerca al máximo de la semana pasada en 0.8850.

- El jueves anunciarán decisiones el BCE y el BoE.

El EUR/GBP está subiendo el miércoles por tercera jornada en forma consecutiva y se está afirmando sobre 0.8800. El cruce llegó hasta 0.8843, el máximo en una semana y se mantiene cerca de dicha zona con un sesgo alcista de muy corto plazo.

Importantes eventos por delante

Se conoció el miércoles una baja en la inflación de la Eurozona según datos preliminares. El Índice de Precios al Consumidor se ubicó en 8.5% (anual), debajo del 9.2% de diciembre. El IPC subyacente se mantuvo en 5.2%. Los datos de Alemania fueron estimados ya que se demoró por una semana la publicación de los mismos por problemas técnicos.

Las cifras de inflación de la Eurozona no modifican las expectativas de una suba significativa (50 puntos básicos) el jueves por parte del Banco Central Europeo (BCE). Se espera además que Lagarde mantenga el tono reciente, apuntando a que hay más subas y fuertes por delante.

El Banco de Inglaterra (BoE) también anunciará la decisión de política monetaria el jueves. La expectativa es por un incremento de 50 puntos básicos, con una decisión no unánime del Comité de Política Monetaria.

El EUR/GBP es de esperar que se vea afectado por las decisiones de los bancos centrales que se vienen. En caso de terminar consolidándose sobre 0.8900, el euro quedaría habilitado para extender las subas. Por el contrario, más debilidad se haría presente de afirmarse debajo de 0.8770, estando el siguiente soporte en el mínimo de enero en 0.8720.

Niveles técnicos

- El USD/JPY baja por segundo día consecutivo presionado por una combinación de factores.

- Las Apuestas por menores subidas de tasas de la Fed, la caída de los rendimientos de los bonos de EE.UU., el débil informe ADP de EE.UU. pesan sobre el USD.

- La cautela de los mercados beneficia al yen, refugio seguro, y contribuye a la modesta caída.

- La caída parece amortiguada, ya que la atención sigue centrada en la decisiva decisión política del FOMC.

El miércoles, el par USD/JPY se encuentra con un nuevo suministro cerca de la zona de 130.40 y se adentra en territorio negativo por segundo día consecutivo. El par se mantuvo deprimido durante la sesión americana y cayó a un nuevo mínimo diario, por debajo de la zona de 129.50, en reacción a un informe ADP estadounidense más débil de lo esperado.

De hecho, Automatic Data Processing (ADP) informó que los empleadores del sector privado de EE.UU. agregaron 106 puestos de trabajo en enero, una fuerte caída desde el mes anterior revisado al alza de 253.000. Además, el dato se situó muy por debajo de las estimaciones del consenso, que apuntaban a una cifra de 178.000, lo que confirma las expectativas de que la Fed ralentizará el ritmo de endurecimiento de su política monetaria. Esto, a su vez, sigue pesando en los rendimientos de los bonos del Tesoro de EE.UU., lo que socava el dólar de EE.UU. y ejerce presión sobre el par USD/JPY.

El yen (JPY), por otra parte, está recibiendo soporte de la especulación de que la alta inflación puede invitar a una postura más dura por parte del Banco de Japón (BoJ) a finales de este año. A esto se añade un tono de riesgo más moderado, que se refleja en un sentimiento negativo generalizado en los mercados de acciones, lo que beneficia aún más al yen como valor refugio. Este es otro factor que actúa en contra del par USD/JPY. Sin embargo, la tendencia bajista parece limitada, ya que los operadores están a la espera de la decisión del FOMC.

Se espera que el banco central de EE.UU. tome una decisión menor de 25 puntos básicos. La atención se centrará en la declaración de política monetaria y en las declaraciones del presidente de la Fed, Jerome Powell, en la conferencia de prensa posterior a la reunión. Los inversores buscarán pistas sobre la futura senda de subida de tasas, que desempeñará un papel clave a la hora de influir en la dinámica de precios del dólar. El miércoles en la agenda económica de EE.UU. también se publicará el PMI manufacturero del ISM, aunque podría hacer poco para dar impulso al par USD/JPY.

Niveles técnicos a vigilar

- El par USD/CAD oscila entre tibias ganancias y ligeras pérdidas en la sesión americana.

- Un ligero repunte de los precios del Petróleo apuntala al Loonie y actúa como viento en contra en un contexto de debilidad del USD.

- Los operadores esperan ahora que los datos macroeconómicos de EE.UU. cobren impulso antes de la decisión crítica del FOMC.

El par USD/CAD atrae a algunos vendedores intradía tras un repunte inicial a la zona de 1.3325 y cayó a su nivel más bajo desde el 16 de noviembre. Sin embargo, recupera algunos puntos y se mantiene por encima de 1.3300 en la sesión americana.

Un modesto repunte de los precios del Petróleo crudo apuntala al Loonie, vinculado a las materias primas, lo que, junto con una modesta debilidad del dólar estadounidense, actúa como viento en contra para el par USD/CAD. Por su parte, las perspectivas alcistas del petróleo negro siguen limitadas por las expectativas de que la OPEP+ ratifique sus actuales objetivos de producción. Aparte de esto, la cautela imperante en los mercados presta cierto soporte al dólar, refugio seguro, y contribuye a limitar las caídas de las principales divisas, al menos por ahora.

Los operadores también parecen reacios a realizar apuestas direccionales agresivas y prefieren esperar al margen antes de la esperada decisión de política monetaria del FOMC. Se espera que el banco central estadounidense ralentice aún más el ritmo de endurecimiento de su política y suba las tasas de interés en 25 puntos básicos. Dicho esto, los últimos datos macroeconómicos estadounidenses apuntan a una economía resistente a pesar del aumento de los costes de los préstamos y respaldan los argumentos a favor de que la Fed mantenga su postura de línea agresiva.

Por lo tanto, la atención se centrará en la declaración de política monetaria y en las declaraciones del presidente de la Fed, Jerome Powell, en la conferencia de prensa posterior a la reunión. Los inversores buscarán pistas sobre la futura senda de subidas de tasas, que desempeñarán un papel clave a la hora de influir en el dólar.

Niveles técnicos a vigilar

- El par NZD/USD invierte una caída intradía que siguió a la publicación de los datos de empleo de Nueva Zelanda.

- El predominio de la tendencia vendedora del USD resulta ser un factor clave que presta soporte a la divisa neozelandesa.

- La cautela del mercado limita la sensibilidad al riesgo del kiwi antes de la decisión crítica del FOMC.

El par NZD/USD atrae a algunos compradores cerca de la zona de 0.6420-0.6415 el miércoles, aunque el repunte carece de convicción alcista. El par se mantiene por debajo de la zona de 0.6450 y permanecen a una distancia prudencial del mínimo de una semana alcanzado el día anterior.

Mientras los inversores digieren unos datos de empleo neozelandeses ligeramente más débiles, el predominante sesgo vendedor del dólar estadounidense resulta ser un factor clave que actúa como viento de cola para el par NZD/USD. De hecho, Estadísticas de Nueva Zelanda informó a principios de este miércoles que la tasa de desempleo subió al 3.4% en el cuarto trimestre frente al 3.3% esperado y el anterior. Esto, a su vez, obligó a los inversores a reducir sus expectativas de un endurecimiento más agresivo de la política por parte del Banco de la Reserva de Nueva Zelanda (RBNZ) y pesó sobre la moneda nacional.

Dicho esto, el sentimiento bajista subyacente en torno al USD ayuda a compensar el factor negativo y presta cierto soporte al par NZD/USD. Las expectativas de que la Reserva Federal ralentice el ritmo o incluso señale el fin del ciclo de subidas de tipos arrastran a la baja los rendimientos de los bonos del Tesoro estadounidense y siguen minando al USD. Los operadores, sin embargo, parecen reacios a realizar nuevas apuestas direccionales y prefieren mantenerse al margen antes de la esperada decisión de política monetaria del FOMC, que se anunciará más tarde durante la sesión estadounidense.

Niveles técnicos a vigilar

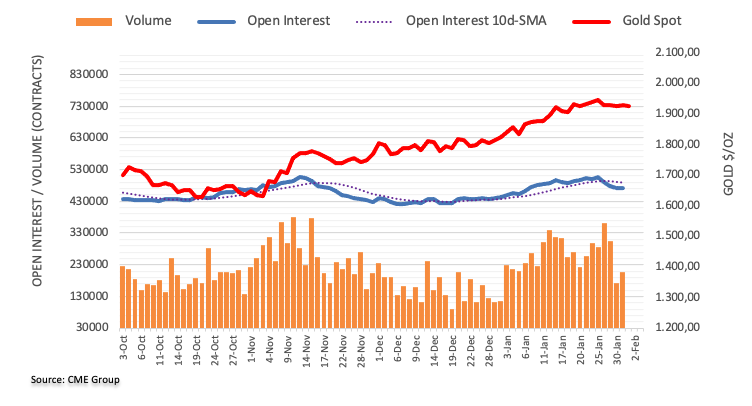

- El precio del oro bajó el miércoles, aunque es probable que las caídas sigan siendo moderadas.

- Un modesto retroceso del dólar estadounidense podría servir de soporte al XAU/USD en un contexto de suavización de los riesgos.

- La atención del mercado sigue centrada en la decisión del Comité Federal de Mercado Abierto (FOMC).

El precio del oro no logra aprovechar el rebote de la noche anterior desde 1.900$, el mínimo de casi dos semanas, y cayó el miércoles. El XAU/USD se mantiene a la defensiva durante la primera mitad de la sesión europea y actualmente cotiza justo por debajo de 1.925$. Sin embargo, la caída parece amortiguada, al menos por ahora, ya que los operadores podrían abstenerse de hacer apuestas direccionales agresivas antes del riesgo de eventos clave de los bancos centrales.

El precio del oro se apoya en la debilidad del dólar estadounidense

La Reserva Federal (Fed) anunciará hoy su decisión al final de una reunión de política monetaria de dos días y se espera que ralentice aún más el ritmo del ciclo de subida de tasas. De hecho, la herramienta FedWatch de CME apunta a una probabilidad de casi el 100% de una subida de tasas menor, de 25 puntos básicos (pb), en medio de señales de relajación de las presiones inflacionistas en Estados Unidos (EE.UU.). Estas apuestas se vieron reafirmadas por la publicación el martes de los datos sobre el crecimiento de los salarios en EE.UU., que mostraron que los costes laborales aumentaron menos de lo previsto en el cuarto trimestre. Esto, a su vez, provoca una nueva caída de los rendimientos de los bonos del Tesoro estadounidense y sigue pesando sobre el dólar. El debilitamiento del Dólar podría favorecer la cotización del Oro denominado en dólares.

Esperanzas de que la Reserva Federal limite el precio del Oro

Sin embargo, los últimos datos macroeconómicos de EE.UU. apuntan a una economía resistente y respaldan la idea de que la Fed mantenga su postura de línea dura durante más tiempo. Además, los funcionarios de la Fed han insistido en la necesidad de mantener los tipos más altos durante más tiempo para reducir la inflación. Por lo tanto, la atención del mercado se centrará en la declaración de política monetaria y en los comentarios del presidente de la Fed, Jerome Powell, en la conferencia de prensa posterior a la reunión. Los inversores buscarán pistas sobre la futura senda de subidas de tasas de la Fed, que influirán en el dólar y determinarán la trayectoria a corto plazo del precio del Oro sin rendimientos. Mientras tanto, la cautela imperante en los mercados podría contribuir a limitar las pérdidas del XAU/USD.

Perspectivas técnicas del precio del oro

Desde un punto de vista técnico, el nivel de 1.900$ parece haberse convertido en un fuerte soporte inmediato. Una ruptura convincente por debajo podría provocar algunas ventas técnicas y exponer el soporte de 1.880$-1.877$. El precio del oro podría llegar a probar el siguiente soporte relevante cerca de la zona de 1.856-1.855$, que si se rompe con decisión cambiará la tendencia a corto plazo a favor de los bajistas.

Por otro lado, cualquier subida significativa se enfrentará a cierta resistencia cerca del máximo multimensual, en torno a la zona de los 1.949$ alcanzada el 26 de enero. Si la subida se mantiene, el Oro podría alcanzar los 1.969$-1.970$. El impulso podría extenderse aún más y permitir al XAU/USD superar un obstáculo intermedio cerca de la zona de 1.980$. Los alcistas podrían entonces intentar recuperar el nivel psicológico de 2.000$ por primera vez desde marzo de 2022.

Niveles clave a vigilar

Esto es lo que necesita saber para operar hoy miércoles 1 de febrero:

Todo lo que necesita saber es la Reserva Federal. Nada más importa realmente. Sí, se han publicado las cifras de ADP, pero se han visto totalmente eclipsadas por la decisión de la Fed. No tanto la decisión, sino la declaración y el comunicador. Una subida de 25 puntos básicos parecen ya descontados en el precio, pero Powell ha sido agresivo todo el tiempo y es posible que a los mercados de riesgo no les guste eso. Sin embargo, es una semana ocupada con el NFP el viernes, por lo que es posible que el gran dinero espere y busque confirmación. Una Fed agresiva necesita un NFP fuerte, y una Fed moderada necesita un NFP débil. Cualquier otra cosa y estamos preparados para más confusión y rango de negociación.

Antes de la Reserva Federal, el índice del dólar estadounidense DXY está más bajo en 101.86, el petróleo ha subido a 79.57$ pero aún es más bajo durante la semana. El oro cotiza en 1.928$ sin cambios.

Los mercados europeos son mixtos: con el Eurostoxx y el FTSE completamente planos, el CAC un -0.37% y el DAX un +0.3%.

Los futuros de EE.UU. se mueven a la baja: el NASDAQ está plano, el S&P 500 cae un -0.2% y el Dow Jones un -0.3%.

Principales noticias de Wall Street

IPC de la Eurozona más bajo de lo esperado, pero datos alemanes retrasados.

Meta Platforms (META) proporciona ganancias después del cierre.

Advanced Micro Devices (AMD): ingresos por encima de las previsiones.

Amgen (AMGN): BPA en línea, ingresos por delante.

Electronic Arts (EA): baja un 9% por reducción de los pronósticos.

GSK: mejora de máximos y mínimos.

Match Group (MTCH): las acciones caen un 8 % debido a pronósticos bajos ya que las ganancias no alcanzan las estimaciones.

Mondelez International (MDLZ): mejora de máximos y mínimos.

Snap (SNAP): supera EPS, pero falla en los ingresos. Las acciones bajaron bruscamente por una perspectiva débil.

Intel (NTC): recorta salarios.

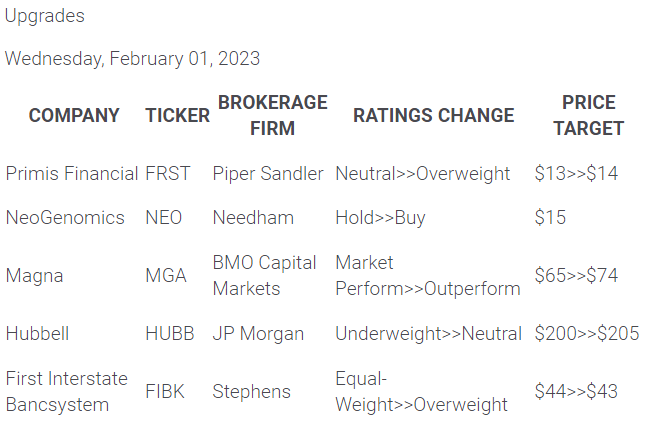

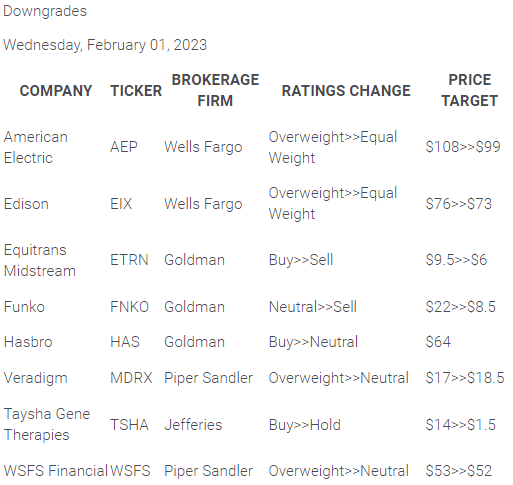

Mejoras y rebajas

Fuente: WSJ.com

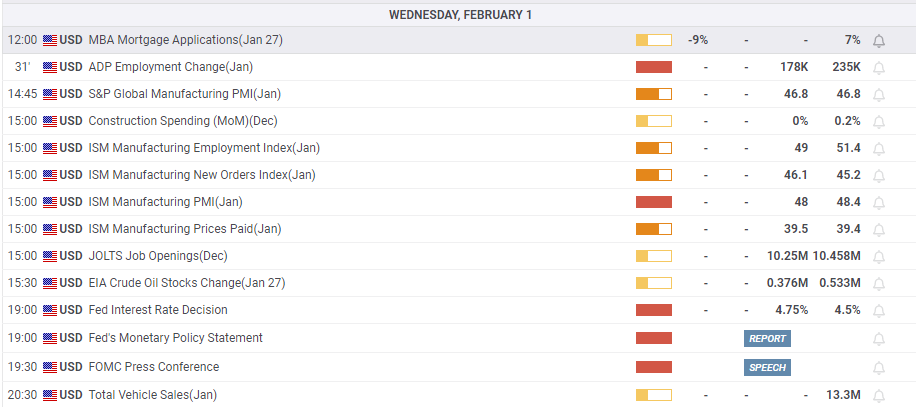

Datos económicos

- El par GBP/USD permanece confinado en un ajustado rango de fluctuación, mientras los operadores aguardan con interés la decisión del FOMC.

- Las apuestas a menores subidas de tasas de la Fed siguen pesando sobre el dólar y prestan cierto soporte al par.

- Un tono de riesgo más suave limita las pérdidas para el refugio seguro-USD y actúa como un viento en contrac para el par.

El par GBP/USD lucha por ganar tracción significativa el miércoles y oscila en un rango ajustado durante la primera mitad de la sesión europea. El par se sitúa actualmente por encima de 1.2300, prácticamente sin cambios en el día a la espera de la decisión de política monetaria del FOMC.

Las cifras de crecimiento excepcionalmente negativas publicadas por el FMI el martes, que pronostican una contracción del 0.5% para la economía del Reino Unido en 2023, han pesado sobre el par durante la noche, moderando las expectativas de línea agresiva de los alcistas de la libra esterlina antes de la reunión de política monetaria del jueves.

En cuanto al dólar estadounidense, las apuestas a una menor subida de tasas de la Fed prestan cierto soporte al par GBP/USD. Mercados parecen convencidos de que el banco central de EE.UU. ralentizará el ritmo de su ciclo de endurecimiento de la política monetaria en medio de signos de alivio de las presiones inflacionistas. Estas expectativas se vieron reafirmadas por la publicación el martes de los datos sobre el crecimiento de los salarios en EE.UU., que mostraron que los costes laborales aumentaron menos de lo previsto en el cuarto trimestre.

Sin embargo, los últimos datos macroeconómicos estadounidenses apuntaban a una economía resistente y sugerían que la Fed seguiría mostrándose más de línea dura. Además, varios miembros del FOMC han insistido en la necesidad de mantener los tipos de interés más altos durante más tiempo para reducir la inflación. Aparte de esto, la cautela que prevalece en los mercados -en medio de la ansiedad previa a la Fed- ayuda a limitar la caída del dólar, refugio seguro, y actúa como viento en contra para el par GBP/USD, al menos por el momento.

En Estados Unidos se publicará el informe ADP sobre el empleo en el sector privado, el PMI manufacturero ISM y las ofertas de empleo JOLTS. Sin embargo, la atención seguirá centrada en la declaración de política monetaria del FOMC. En él, junto con los comentarios del presidente de la Fed, Jerome Powell, en la conferencia de prensa posterior a la reunión, se buscarán pistas sobre futuras subidas de tasas. Las perspectivas desempeñarán un papel clave a la hora de influir en la dinámica de los precios del dólar a corto plazo.

A continuación, la atención del mercado se trasladará a la reunión de política monetaria del Banco de Inglaterra (BoE) del jueves, entre apuestas a que la elevada inflación al consumo obligará al banco central a seguir subiendo los tipos. Sin embargo, la decisión contribuirá a determinar el próximo tramo de un movimiento direccional para el par GBP/USD.