- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

- El precio del oro se ha enfrentado a barricadas en torno al retroceso del 23.6% Fibonacci en 1.880,00$, a medida que se disparan los rendimientos.

- Los comentarios de Powell de la Fed sobre la orientación de la tasa de interés será muy observado.

- El índice USD ha recuperado su máximo de cuatro semanas en 103.28 en medio de un estado de aversión al riesgo.

El precio del Oro (XAU/USD) está mostrando una subasta lateral después de construir un colchón alrededor de 1.860,00$ en los inicios de la sesión asiática. Se espera que el metal precioso muestre más debilidad después de ceder el soporte inmediato, ya que los rendimientos del Tesoro de EE.UU. están ganando drásticamente antes del discurso del presidente de la Reserva Federal (Fed) , Jerome Powell. La rentabilidad generada por los Bonos del Tesoro estadounidense a 10 años ha escalado a un ritmo vertiginoso hasta casi el 3.65%.

Los mercados se mantuvieron nerviosos el lunes debido a las tensiones entre EE.UU. y China y a los ajustados datos del mercado laboral de EE.UU., que han infundido sangre fresca a la política de endurecimiento de la Fed. La aversión al riesgo mantuvo al S&P500 en una trayectoria negativa consecutiva por segunda sesión bursátil. El Índice del dólar (DXY) amplió su trayectoria alcista tras superar la resistencia de 102.80 y actualizó su máximo de cuatro semanas en 103.28.

Para mayor orientación, se seguirán con atención los comentarios de Powell, de la Fed, sobre la hoja de ruta para domar la inflación obstinada y las nuevas preocupaciones sobre las proyecciones de inflación debido a un rebote en las condiciones del mercado laboral. Mientras tanto, la Secretaria del Tesoro de EE.UU., Janet Yellen, dijo el lunes que Estados Unidos podría evitar una recesión ya que la inflación está bajando mientras que el mercado laboral se mantiene fuerte, según informa Reuters.

Análisis técnico del oro

El preciodel Oro ha sentido un rechazo después de intentar escalar por encima del retroceso de Fibonacci del 203.6% (colocado desde el mínimo del 3 de noviembre en 1.616,69$ hasta el máximo del 2 de febrero de alrededor de 1.960,00$) en alrededor de 1.880,00$ en una escala de cuatro horas. Un rechazo en torno al retroceso del 23.6% indica que el activo se ha expuesto al siguiente soporte en el retroceso del 38.2% situado en torno a 1.829,45$.

Un cruce bajista, representado por las medias móviles exponenciales (EMA) de 20 y 50 periodos en 1.921,60$, se suma a los filtros bajistas.

Además, el Índice de Fuerza Relativa (RSI) (14) se ha desplazado al rango bajista de 20.00$-40.00$, lo que indica más debilidad en el futuro.

Gráfico de cuatro horas del Oro

- Desde el jueves pasado, el par GBP/USD ha perdido más de un 3% debido al fortalecimiento del dólar estadounidense.

- Análisis del precio del GBP/USD: Un cierre diario por debajo de la DMA de 100 agravaría una prueba de 1.2000.

La libra esterlina (GBP) limitó su caída frente al dólar estadounidense (USD) el lunes en torno a la Media móvil exponencial (EMA) de 100 días en 1.2028, aunque el par GBP/USD sigue por debajo de esta última. Dicho esto, un cierre diario de la GBP/USD mantendría a los osos con esperanzas de probar 1.2000. En el momento de escribir estas líneas, el par GBP/USD ronda los 1.2024 tras alcanzar un máximo diario de 1.2077.

Análisis del precio del GBP/USD: Perspectiva técnica

Desde el jueves pasado, después de que el Banco de Inglaterra (BoE) subiera los tipos 50 puntos básicos, elevando la Tasa Bancaria al 4%, la GBP/USD se desplomó un 1.20%. Luego le siguieron los datos de empleo de EE.UU. del viernes pasado, que ejercieron presión a la baja, enviando al GBP/USD en picado, desplomándose más de 150 puntos en la sesión hacia la zona de 1.2050.

Dicho esto, las perspectivas técnicas se inclinan a la baja. Osciladores como el Índice de Fuerza Relativa (RSI) y la Tasa de Cambio (RoC0) se tornaron bajistas. Este último muestra que los vendedores están cobrando un fuerte impulso, lo que supone una amenaza para romper el nivel psicológico de 1.2000.

Si la GBP/USD rompe por debajo de 1.20, abriría la puerta a nuevas caídas. Una vez superado, el siguiente soporte de la GBP/USD sería 1.1900, seguido de una línea de tendencia alcista de hace dos meses que pasa en torno a 1.1880-1.1900 y, a continuación, el mínimo en torno a 1.1841.

GBP/USD Niveles Técnicos Clave

- El par AUD/USD recorta sus pérdidas anteriores ante la inminente decisión política del Banco de la Reserva de Australia.

- Se espera que el Banco de la Reserva de Australia aumente las tasas en 25 puntos básicos hasta el 3.35%.

- Análisis del precio del AUD/USD: Se inclina a la baja, mientras los osos buscan 0.6800.

El par AUD/USD extendió su caída desde el sólido informe de empleo de EE.UU. del viernes pasado, lo que aumentó las especulaciones de que la Reserva Federal de EE.UU. (Fed) podría aumentar las tasas por encima de las expectativas de los agentes del mercado de un máximo del 5%. Últimamente, el dólar australiano (AUD) ha recortado parte de esas pérdidas frente al dólar estadounidense (USD), ante la inminente decisión de política monetaria del Banco de la Reserva de Australia (RBA). En el momento de escribir estas líneas, el par AUD/USD se negocia en 0.6883.

Los datos estadounidenses de la semana pasada impulsaron al dólar

Wall Street siguió mostrando un impulso de aversión al riesgo. El par AUD/USD rebotó en los mínimos diarios de 0.6855 y está poniendo a prueba la Media móvil exponencial (EMA) de 50 días en 0.6893.

La Oficina de Estadísticas Laborales de EE.UU. (BLS) reveló que las nóminas no agrícolas de diciembre aumentaron en 517.000 puestos de trabajo, superando las previsiones de un aumento de casi 200.000, mientras que la tasa de desempleo cayó a su nivel más bajo en 53 años, hasta el 3.4% desde el 3.5% del mes anterior. En consecuencia, los futuros del mercado monetario habían valorado la subida de la Tasa de Fondos Federales (FFR) al 5.25%-5.50%, según las Probabilidades Mundiales de Tipos de Interés (WIRP).

La agenda económica australiana incluirá la decisión de política monetaria del Banco de la Reserva de Australia (RBA) el martes 7 de febrero a las 03:30 GMT. La mayoría de los analistas estiman que el RBA subirá las tasas en 25 puntos básicos (pb) hasta el 3,.35% y actualizará sus previsiones en la reunión. Éstas se conocerán cuando se publique la Declaración de Política Monetaria (SoMP) el viernes.

Mientras tanto, la agenda económica de EE.UU. contará con varias declaraciones provenientes de la Fed encabezadas por el presidente Jerome Powell y el gobernador de la Fed Michael Barr. En cuanto a los datos, se publicará la Balanza comercial estadounidense.

Análisis técnico del AUD/USD

El par AUD/USD no logró superar la Media Móvil Exponencial (EMA) de 200 días ni la EMA de 100 días, situadas en 0.7144 y 0.7016 respectivamente, por lo que el par pasó de neutral a bajista. Si el par extiende sus pérdidas por debajo de la EMA de 50 días, se aceleraría la tendencia bajista hacia la zona de 0.6800, pero en primer lugar, los vendedores del AUD/USD deben superar la EMA de 20 días en 0.6820.

Como escenario alternativo, si el AUD/USD recupera 0.6900, es probable que pruebe la EMA de 100 días en 0.7016, aunque para alcanzar la EMA de 200 días, necesitaría una sorpresa por parte del Banco de la Reserva de Australia (RBA).

Lo que debe tener en cuenta el martes 7 de febrero:

La divisa estadounidense extendió su recuperación del viernes hasta alcanzar máximos históricos en febrero frente a la mayoría de sus principales rivales, impulsada por el mal estado de ánimo de los mercados.

Las tensiones políticas entre Washington y Pekín pesaron en el ánimo de los mercados, alimentando aún más la demanda de la divisa estadounidense. Un aparente globo de vigilancia de China surcó los cielos de EE.UU. la semana pasada, y la saga terminó después de que la administración del Presidente Joe Biden lo descolgara el sábado. Como consecuencia, las relaciones diplomáticas entre ambos países se interrumpieron temporalmente y Estados Unidos aplazó el próximo viaje a China del Secretario de Estado Blinken.

El par EUR/USD cayó hasta 1.0708, rebotando hacia la actual zona de precios de 1.0720, pero cerrando una tercera jornada consecutiva en números rojos. Los malos datos de la UE lastraron aún más al euro. Alemania publicó los Pedidos de Fábrica de diciembre, que cayeron un 10.1% interanual, mucho peor de lo previsto. Por otro lado, las Ventas Minoristas de la zona euro cayeron un 2.7% intermensual en enero y un 2,8% respecto al año anterior.

El par GBP/USD cotiza en torno a 1.2020. A primera hora del día, el economista jefe del Banco de Inglaterra , Huw Pill, declaró que los responsables políticos británicos están dispuestos a hacer más para que la inflación vuelva al objetivo, ya que las posibilidades de que la inflación se incruste en el Reino Unido son mayores que en Europa.

El par AUD/USD cotiza en torno a 0.6880 antes del Banco de la Reserva de Australiadecisión de política monetaria del Banco de la Reserva de Australia. El dólar canadiense bajó con fuerza, y el par USD/CAD se sitúa ahora en torno a 1.3440.

El par USD/JPY registró un gap alcista en la apertura semanal. El par cotiza actualmente en torno a 132.50, con la vista puesta en un posible retroceso hasta 131.20.

Los rendimientos del Tesoro estadounidense avanzaron. El rendimiento de los bonos del Tesoro a 10 años rinde actualmente un 3.63%, 10 puntos básicos más, mientras que la nota a 2 años ofrece un 4.43%, 13 puntos básicos más. Los mercados bursátiles, por su parte, cotizan a la baja, con los índices estadounidenses perdiendo algo de terreno después de que sus homólogos europeos operaran a la baja.

Al contado, el oro hizo suelo en 1.860,20$ la onza troy, un nuevo mínimo de un mes, rebotando modestamente para terminar la jornada en 1.866$. Los precios del Petróleo crudo cayeron intradía, pero lograron recuperar terreno. El WTI registró un modesto avance intradía y se situó en 74,30$.

¿Le ha gustado este artículo? Ayúdenos con sus comentarios respondiendo a esta encuesta:

- El Western Texas Intermediate recupera algo de terreno a pesar de que el dólar sigue al alza.

- El Director de la EIA comentó que la reapertura de China impulsaría los precios del petróleo.

- Análisis Técnico del WTI: Se vislumbra un triple suelo en torno a los 72.50$.

El petróleo crudo de referencia estadounidense conocido como Western Texas Intermediate (WTI) registra ganancias mínimas después de caer hacia un mínimo de ocho semanas en 72.30$ por barril el lunes, cambiando de manos en torno a $73.96 por barril, limitado por un fuerte dólar estadounidense (USD) en todos los ámbitos.

Wall Street amplió sus pérdidas el lunes debido a que los participantes del mercado volvieron a valorar una Reserva Federal (Fed) menos moderada de lo esperado. Los futuros del mercado monetario estiman una subida de tipos de 50 puntos básicos por parte de los bancos centrales estadounidenses, lo que elevaría el objetivo de los fondos de la Fed al rango del 5%-5.25%. De ahí que el Dólar siga prolongando su recuperación, como muestra el Índice del dólar, que mide el valor del dólar frente a una cesta de seis divisas, con una subida del 0.69%, hasta 103,703.

El viernes pasado, el WTI ha caído un 3%, tras los sólidos datos de empleo de EE.UU.

Aunque la fortaleza del dólar es un viento en contra para el "oro negro", las perspectivas de reapertura de China siguen siendo un motor para los precios del petróleo, como informó el Director Ejecutivo de la Agencia Internacional de la Energía (AIE), Fatih Birol. Birol comentó que los productores podrían reconsiderar sus políticas de producción, ya que la relajación de China Covid-19 aumentaría la demanda de crudo. Y añadió: "Esperamos que cerca de la mitad del crecimiento de la demanda mundial de petróleo este año proceda de China".

Los operadores de Petróleo deben tener en cuenta que los precios máximos de los productos rusos comenzaron el domingo, ya que las naciones del G7, la UE y Australia, acordaron limitar los precios de los productos rusos refinados con petróleo.

Análisis Técnico del WTI

Técnicamente, el WTI sigue sesgado a la baja mientras la cotización se mantenga por debajo de los 82.00$ PB. Además, el hecho de que el viernes pasado el WTI no lograra superar la Media Móvil Exponencial (EMA) de 20 días en 77.65$ exacerbó la caída del petróleo hacia los mínimos del año, en 72.30$, rompiendo por debajo del mínimo del 4 de enero en 72.50$.

Sin embargo, desde entonces, el petróleo ha rebotado y apunta hacia la zona de 73.80$, abriendo la puerta a un tramo al alza. Por lo tanto, la primera resistencia del WTI se situaría en los 74.00$. Una ruptura de esta última expondría a la EMA de 20 días en 77.64$, seguida del nivel psicológico de 78.00$, antes de la EMA de 50 días en 78.77$. Por el contrario, el WTI retomaría la senda bajista una vez que rompa por debajo de los 72.30$.

Alvin Liew, economista jefe del Grupo UOB, analiza las últimas cifras del PMI en Singapur.

Principales conclusiones

"Aunque nos ha sorprendido gratamente el repunte de enero, el Índice de Gerentes de Compras (PMI) de la manufactura de Singapur se mantuvo en territorio de contracción, aunque subió ligeramente 0,1 puntos hasta 49.8 en enero (desde 49,7 en diciembre), el quinto mes consecutivo de contracción de la actividad global del sector manufacturero".

"Del mismo modo, el PMI del sector de la electrónica se mantuvo en territorio de contracción, pero disfrutó de un repunte ligeramente mejor, de 0.2 puntos, hasta 49.1 en enero, desde 48.9 en diciembre, lo que supuso, no obstante, la sexta contracción consecutiva desde agosto de 2022. La razón de la mejora se atribuyó a una contracción más lenta de la mayoría de los subíndices dentro de ambos PMI de enero, pero lo importante es que estos subíndices aún permanecían en territorio de contracción (es decir, por debajo de 50)."

"Perspectivas de los PMI deManufactura - El pequeño repunte de los PMI general y de electrónica de enero nos sorprendió, pero no cambia nuestra visión negativa para la manufactura en 2023. A pesar de la mejora de enero, la mayoría de los subíndices de las encuestas PMI se mantuvieron en territorio de contracción y también hemos mantenido nuestra visión de una demanda externa más débil y el ciclo descendente de la electrónica, que suelen ser una mala combinación para las economías que dependen del comercio con una participación significativa de la manufactura relacionada con la electrónica, como Singapur, Corea del Sur y Taiwán. Esperamos que los PMI de Singapur se mantengan en territorio de contracción en los tres primeros meses de 2023 y que la debilidad se prolongue al menos otro trimestre (o incluso dos)."

- El USD/JPY subió desde la sesión asiática unos 30 puntos, alcanzando un máximo diario de 132.90.

- Análisis del precio del USD/JPY: Sesgo neutral, pero inclinado al alza, con los alcistas apuntando a 133.00.

El USD/JPY registró un gap hacia nuevos máximos de 5 semanas, lejos de la Media Móvil Exponencial (EMA) de 50 días por sólo dos pips en 132.89 y se mantuvo cerca, a punto de desafiar el nivel psicológico de 133.00. El último informe de empleo de EE.UU. superó las estimaciones, impulsando al dólar estadounidense (USD) en las especulaciones de una mayor agresión de la Reserva Federal (Fed). Por lo tanto, el USD/JPY repuntó un 3.45% desde el viernes y opera en 132.79 tras alcanzar un mínimo de 131.51.

Análisis del precio del USD/JPY: Perspectiva técnica

El USD/JPY cambió a un sesgo neutral tras un gap alcista desde alrededor de 131.20 a las tasas de cambio actuales. En su camino alcista, el par recuperó la Media Móvil Exponencial (EMA) de 20 días en 130.53, y está a punto de superar la EMA de 50 días en 132.91, antes de alcanzar los 133.00 puntos.

Los osciladores del Índice de Fuerza Relativa (RSI) y de la Tasa de Cambio (RoC) se desplazaron alcistas, abriendo la puerta a nuevas subidas. Sin embargo, hay que decir que el USD/JPY se enfrentaría a la EMA de 200 días, que marca tendencia, en 133.88 y que, una vez superada, allanaría el camino para probar la EMA de 100 días por encima de la figura de 135.00.

Como escenario alternativo, el primer soporte del USD/JPY sería 132.00. Una ruptura de este último y el USD/JPY podría probar el mínimo del día en 131.51, seguido por el máximo del viernes pasado en 131.20. Una vez que se rompan estas zonas de demanda, quedaría expuesta la EMA de 20 días en 130.29.

Niveles técnicos clave para el USD/JPY

- El par EUR/USD cae a mínimos en torno a 1.0720 ante la fortaleza del dólar.

- La semana pasada, las ventas minoristas de la UE decepcionaron, mientras que la actividad fabril en Alemania mejoró al aumentar los pedidos.

- Análisis del precio del EUR/USD: Tras caer por debajo de la DMA de 100, los riesgos se inclinan a la baja.

El EUR/USD amplió su caída a nuevos mínimos de cuatro semanas en torno a 1.0720 debido a la fortaleza generalizada del dólar estadounidense (USD) después de que los datos del viernes pasado reafirmaran la necesidad de subir las tasas de interés en Estados Unidos. De ahí que los futuros del mercado monetario comenzaran a cotizar a tipos de interés más altos, apuntalando los rendimientos de los bonos del Tesoro estadounidense y el dólar. En el momento de escribir estas líneas, el par EUR/USD opera en 1.0730.

Los pedidos de fábrica en Alemania avanzaron, aunque el euro sigue presionado a la baja

El EUR/USD perdió tracción el viernes, cuando el Departamento de Trabajo de EE.UU. reveló que se habían añadido 517.000 puestos de trabajo a la economía, superando las expectativas de 200.000 y haciendo que la Tasa de Desempleo cayera hacia el 3.4% desde el 3.5%. Esto desencadenó una venta masiva de divisas, excepto el dólar, especialmente el euro. Aunque el Banco Central Europeo (B CE) subió las tasas 50 puntos básicos, la conferencia de prensa de la presidenta Lagarde fue percibida como moderada, aunque el coro de halcones esperaba más agresiones por parte del banco central.

En cuanto a los datos, la Agenda europea informó de unas Ventas Minoristas débiles en diciembre, que se desplomaron hasta el -2.7% intermensual, frente a la contracción del -2.5% esperada. En consecuencia, la tasa interanual fue del -2.8%, frente al -2.7% estimado por los analistas.

Previamente en la sesión europea, Alemania reveló que los pedidos de fábrica mejoraron desde el desplome del 4.4% intermensual de diciembre hasta una expansión del 3.2%, pulverizando las estimaciones del 2%, pero el ritmo anual, apenas mejoró hasta el -10.

1% frente al -10.2% estimado. En cuanto a otros datos, la Producción Industrial de Alemania y España se dará a conocer el martes, mientras que Italia lo hará el viernes.

En cuanto a los bancos centrales, Robert Holtzmann, del BCE, afirmó que "la política monetaria debe seguir mostrando sus dientes hasta que veamos una convergencia creíble hacia nuestro objetivo de inflación", al tiempo que añadió que si los datos entrantes cumplen las expectativas actuales del BCE, "los tipos se subirán 50 puntos básicos en marzo".

En Estados Unidos, la ausencia de datos en el calendario económico desplazó la atención de los operadores al martes. En la agenda se publicará la Balanza comercial junto con la entrevista del presidente de la Reserva Federal, Jerome Powell, en el Economic Club de Washington.

Análisis Técnico del EUR/USD

Tras el informe de NFP de EE.UU. del viernes pasado, el EUR/USD rompió el soporte crucial de la media móvil exponencial (EMA) de 100 días en 1.0850. Además, surgió un martillo invertido, una señal bajista, que abrió la puerta a nuevas caídas. Por lo tanto, el euro reanudó su tendencia bajista, hundiendo el mínimo del viernes pasado en 1,0835 y por debajo de 1.0800. Dicho esto, el próximo soporte del EUR/USD sería el nivel psicológico de 1.0700, que, una vez superado, dejaría al descubierto la EMA de 50 días en 1.0579, seguida de la EMA de 20 días en 1.0533, antes de la señal de 1,0500.

La Encuesta a los Participantes del Mercado para el cuarto trimestre de 2022 publicada por el Banco de Canadá (BoC) ha mostrado el lunes que la mediana de las respuestas sobre la tasa de interés oficial para finales de 2023 se situaba en el 4%, lo que pronostica un recorte de 50 puntos básicos.

La mediana de las previsiones para el Producto Interior Bruto (PIB) real apunta a una caída del 0.4% en 2023 y una expansión del 2% en 2024.

El dólar tocó techo en septiembre, cuando también lo hicieron las tasas reales. Kit Juckes, estratega jefe global de divisas de Société Générale, espera ver el final de la tendencia bajista por ahora.

Un cubo de agua fría para calmar a los bajistas del dólar

"Parece probable una pausa. El calendario económico de esta semana es escaso en datos importantes que muevan los mercados, y los participantes del mercado podrían encontrarse discutiendo el significado de los datos de EE.UU. en lugar de hacer nada."

"Advertimos que las reacciones de los mercados de tasas y divisas son mansas hasta ahora, y eso deja margen para que el rebote del dólar vaya a más."

"USD/JPY a 135, EUR/USD a 1.05 y GBP/USD por debajo de 1.20 parecen más probables este mes que otra caída del dólar".

"Pero nada de esto altera los dos factores clave del mercado. En primer lugar, a medida que el riesgo de una profunda recesión mundial se desvanece, el dólar sigue siendo vulnerable; y en segundo lugar, la falta de un nuevo tema dominante significa que podemos ver condiciones de comercio agitado hasta que surja uno."

El viernes, el AUD/USD regresó por debajo del nivel de 0.700. Los economistas de Rabobank siguen viendo margen para que el AUD/USD se fortalezca hasta 0.72 hacia la segunda mitad de este año.

El AUD/USD cotizará principalmente en la zona de 0.69-0.70 a tres meses vista.

"Una subida de tasas de 25 puntos básicos por parte del RBA esta semana, tal y como se espera, no debería provocar en sí misma una gran reacción del AUD. Sin embargo, cualquier retórica que haga retroceder el riesgo de una próxima pausa en la política monetaria debería servir de soporte".

"Esperamos que el AUD/USD cotice principalmente en la zona de 0.69-0.70 a tres meses vista, mientras el mercado evalúa las perspectivas de política monetaria tanto de la Fed como del RBA".

"Esperamos un movimiento hacia 0.72 en el AUD/USD en la segunda mitad del año, suponiendo que la recuperación económica de China siga por buen camino".

Los economistas de Wells Fargo creen que el peso mexicano podrá absorber la desvinculación de la Fed y que la divisa no sufrirá presiones indebidas.

El USD/MXN puede acercarse a 18.00 a mediados de este año

"Las decisiones prudentes de política monetaria y una orientación a futuro eficaz deberían dar soporte al peso, mientras que la depreciación generalizada del dólar puede ayudar a la moneda mexicana a fortalecerse frente al dólar durante el desacoplamiento".

"Incluso con trayectorias divergentes para la política monetaria entre Banxico y la Fed, creemos que el tipo de cambio USD/MXN puede moverse hacia 18.00 a mediados de este año y eventualmente comerciar con una zona de 17 a finales de 2023 y en 2024."

Los economistas del Banco de Montreal señalan los requisitos necesarios para que el EUR/USD y el GBP/USD superen 1.10 y 1.25, respectivamente.

La reducción del riesgo de un aterrizaje brusco de la economía en Europa proporciona un mejor soporte al EUR y al GBP

"Estamos en un mes de 2023 y el menor riesgo de un aterrizaje duro económico en Europa está proporcionando un mejor soporte al EUR y al GBP. Sin embargo, para una apreciación sostenida frente al USD, pensamos que estas divisas necesitan un panorama de apetito por el riesgo muy vendido, y una mejora continuada de la inflación."

"Los avances en la guerra de Ucrania, una decepción limitada en los precios de la energía y un comercio mundial fluido también pueden ser requisitos previos para un avance sustancial por encima de 1.10 en el EUR/USD y 1.25 en el GBP/USD."

- El sólido informe de la semana pasada sobre el mercado laboral estadounidense justificaba nuevas medidas de la Reserva Federal.

- Los futuros del mercado monetario apuntan a una subida de tasas de 50 puntos básicos para la reunión de mayo.

- Análisis del precio del Oro: Neutral con riesgo a la baja.

La caída del precio del oro se está deteniendo ya que los alcistas entraron en el mercado en el mínimo del viernes pasado de alrededor de 1.860$ y recuperaron 1.870$. El asombroso informe de nóminas no agrícolas de EE.UU. y la revalorización de los mercados de cara a nuevas subidas de tipos de interés aumentaron la demanda del dólar, un viento en contra para el metal sin rendimiento. En el momento de escribir estas líneas, el XAU/USD opera en 1868,77$, medio punto porcentual más.

Oro presionado por las expectativas de una Fed de línea agresiva y un dólar fuerte

Wall Street siguió tropezando después de que el Departamento de Trabajo de EE.UU. revelara que la economía de Estados Unidos (EE.UU.) añadió más de 500.000 puestos de trabajo a la economía, mientras que la tasa de desempleo cayó a un nivel mínimo de 53 años y medio de 3.4%. Ello reavivó la chispa de que la Reserva Federal (Fed) estadounidense podría tener que subir los tipos, por encima de las expectativas del mercado, y los operadores prevén un recorte de las tasas en el segundo semestre de 2023.

Las Probabilidades Mundiales de Tipos de Interés (WIRP, por sus siglas en inglés) sugieren que se prevén 50 puntos básicos para las próximas dos reuniones, mientras que las probabilidades se sitúan en el 90% para la reunión de junio. De este modo, el objetivo de los tipos de interés de los fondos federales se situaría entre el 5% y el 5,25%, de acuerdo con los gráficos de puntos del FOMC de diciembre.

Mientras tanto, el índice del dólar, un indicador del valor del dólar frente a sus homólogos, avanza un 0.50%, hasta 103.519, lo que frena la recuperación del Oro, junto con el rendimiento de los bonos del Tesoro de EE.UU. a 10 años, que sube nueve puntos básicos (pb), hasta 3.616%.

La atención de los operadores de oro se centró en la entrevista del presidente de la Reserva Federal, Jerome Powell, en el Club Económico de Washington, junto con la Balanza comercial y el discurso del presidente Joe Biden sobre el Estado de la Unión ante el Congreso de EE.UU., el martes.

Análisis del precio del Oro: XAU/USD Perspectivas técnicas

Desde el punto de vista técnico, el par XAU/USD se situó en torno a los 1.860$, lejos de poner a prueba la Media Móvil Exponencial (EMA) de 50 días en 1.854,87$. Aunque el metal amarillo alcanzó un máximo diario de 1.881,31$, los riesgos están sesgados a la baja. Soporte de lo anterior es el Índice de Fuerza relativa (RSP) se derrumba a territorio bajista, mientras que la Tasa de Cambio (RoC) retrata vendedores ganando impulso.

Por lo tanto, el primer soporte del XAU/USD sería el mínimo del 6 de febrero en 1.860,44 $. Una ruptura por debajo expondría la EMA de 50 días en 1.854,85$, seguida de la EMA de 100 días en 1.812,85$, antes del nivel psicológico de 1.800 $.

- El GBP/USD consigue revertir parte de las recientes ventas masivas.

- C.Mann del BOE ve riesgos al alza en las perspectivas de inflación.

- El PMI de la construcción del Reino Unido mejoró ligeramente en enero.

La libra esterlina logra recuperarse en cierta medida de la actual fortaleza del dólar y motiva al GBP/USD a rebotar desde mínimos iniciales cercanos a 1.2020 el lunes.

GBP/USD parece tener soporte cerca de 1.2020

El GBP/USD recupera la sonrisa y deja atrás la caída anterior a nuevos mínimos de 5 semanas en la banda de 1.2025/20 a principios de semana.

De hecho, la libra logra reunir cierta tracción alcista a pesar del persistente interés comprador en el USD, que ya ha elevado el índice del USD (DXY) a nuevos máximos de 4 semanas bien por encima de la barrera de 103.00.

En la agenda del Reino Unido, C.Mann, miembro del Comité de Política Monetaria del Banco de Inglaterra, afirmó que ve riesgos al alza en las perspectivas de inflación, al tiempo que añadió que las consecuencias del ajuste insuficiente superan con creces la alternativa.

En cuanto a los datos, las ventas de coches nuevos crecieron un 14.7% en el año hasta enero y el PMI de la construcción S&P Global/CIPS cayó marginalmente hasta 48.4 en el mismo mes (desde 48.8).

Qué hay que tener en cuenta en torno a la libra esterlina

Al igual que el resto del complejo de riesgo, se espera que la libra esterlina siga la acción del precio del dólar y la divergencia política entre la Reserva Federal y el Banco de Inglaterra en lo que respecta a la dirección a corto plazo del cable.

Además, las sombrías perspectivas de la economía británica para los próximos meses, unidas a la elevada inflación, reducen en cierta medida las perspectivas de nuevas ganancias de la libra esterlina a corto plazo, mientras que un Banco de Inglaterra cerca de su tasa terminal tampoco parece beneficioso para la divisa.

Niveles técnicos

En el momento de escribir estas líneas, el par gana un 0.02% en 1.2052 y una ruptura de 1.2174 (SMA de 55 días) abriría la puerta a 1.2447 (máximo del 23 de enero de 2023) y después a 1,2666 (máximo semanal del 27 de mayo de 2022). Por otro lado, el siguiente soporte surge en 1,1950 (SMA de 200 días) seguido de 1.1841 (mínimo del 6 de enero) y finalmente 1.1807 (SMA de 100 días).

- El PMI canadiense mejoró en enero a un ritmo mucho mayor de lo esperado.

- El USD/CAD sigue cotizando en territorio positivo cerca de 1.3450.

El Índice de Gerentes de Compras (PMI) de Ivey, un índice económico que mide la variación intermensual de la actividad económica en Canadá, subió a 60.1 (desestacionalizado) en enero desde 33.4 en diciembre. Esta lectura superó las expectativas del mercado, que esperaban un 55.2.

Otros datos de la publicación revelaron que el Índice de Empleo subió a 60.5 desde 59.5 y el Índice de Precios bajó a 63.6 desde 67.5.

El S&P 500 amplió su recuperación en lo que va de año la semana pasada, a pesar de que el índice cayó un 1% el viernes. Los economistas de Merrill señalan que muchos indicadores técnicos apuntan a más subidas en general.

Muchos técnicos creen que la próxima resistencia está en 4325

"La última vez que hubo una curva de rendimiento tan profundamente invertida y que los valores repuntaron tan agresivamente desde los mínimos de octubre de 3490 en el S&P 500, más o menos, fue en 1979, y luego entre 2006 y mediados de 2007, cuando el S&P repuntó un 25% desde sus mínimos".

"Si te alejas un 25% de los mínimos de 3490, en términos actuales eso mueve el índice a 4350. Ese no es el objetivo. Son sólo factores técnicos estructurales que, si se mantienen patrones similares a los de la última vez que tuvimos una curva profundamente invertida y los valores repuntaron tan agresivamente desde sus mínimos una media del 25%, podrían llevar al S&P 500 hasta los 4250."

"Ahora bien, si nos fijamos en el análisis técnico, muchos técnicos creen que la próxima resistencia está en 4325. Esa no es nuestra especialidad aquí en CIO, pero con el impulso que nos lleva por encima de 4100, muchos técnicos apuntan a más alzas en general."

Además de la fortaleza general del dólar, el yen recibió un buen varapalo esta mañana. Las razones fueron los rumores de que Masayoshi Amamiya se convertiría en el nuevo gobernador del BOJ. Pero Ulrich Leuchtmann, Jefe de Investigación de Divisas y Materias Primas de Commerzbank, espera que el gobierno japonés designe a otro candidato.

Rumores sobre el sucesor de Kuroda

"Amamiya es considerado un estrecho aliado del actual gobernador del BOJ, Haruhiko Kuroda. Es decir: la nominación de Amamiya haría parecer verosímil que el BoJ continúa con su política monetaria ultraexpansiva y que el pequeño paso restrictivo no fue más que un intento totalmente fallido de suavizar las distorsiones que ha provocado el control de la curva de rendimiento."

"Por supuesto, el Gobierno se apresuró a desmentir los rumores sobre el nombramiento de Amamiya. Pero como suele ocurrir: los desmentidos nunca pueden ser tan buenos como para no dejar un pequeño residuo de duda."

"Podría tener sentido para el gobierno japonés instalar a un gobernador del BOJ que no esté tan dogmáticamente comprometido con la política monetaria ultraexpansiva como Kuroda y Amamiya. Debido a estas consideraciones, tendemos a creer los desmentidos de los gobiernos más que el mercado."

Julia Goh, economista jefe del Grupo UOB, y Loke Siew Ting, economista, comentan el aumento previsto del turismo en Malasia y su repercusión en el PIB.

Principales conclusiones

"Se espera que el sector turístico mundial dé un gran salto este año, ya que China reabre sus fronteras y suaviza las restricciones internas antes de lo previsto desde el 8 de enero de 2023. La Organización Mundial del Turismo (OMT) prevé que las llegadas de turistas internacionales podrían alcanzar entre el 80% y el 95% de los niveles anteriores a la pandemia en 2023 (frente al 63% en 2022), a pesar de los persistentes vientos en contra a nivel mundial."

"Más de 32 millones de viajeros chinos visitaron el Sudeste Asiático antes de la pandemia, principalmente Tailandia, Vietnam, Malasia, Camboya y Laos. Se espera que el efecto de una mayor actividad turística impulse el PIB de Malasia en al menos 1.0%, lo que respalda nuestra previsión de crecimiento del PIB del 4.0% para 2023. La mejora vendrá de la mano de una mayor recuperación de las llegadas de turistas, la reanudación de los viajes al extranjero procedentes de China y el mantenimiento de la demanda interna de turismo."

"Los riesgos clave para las perspectivas del turismo de Malasia incluyen una perspectiva global más débil, una recuperación más lenta de China y el regreso de los turistas chinos, las limitaciones de capacidad y los riesgos de inflación. Para mitigar estos riesgos a la baja y sostener la recuperación del turismo se requerirá una reapertura coherente y estable de países y fronteras, restricciones y requisitos mínimos de cuarentena, viajes asequibles, mejora de la conectividad de los viajes, facilitación de visados, tramitación de pasaportes, aumento de la capacidad (es decir, plazas de avión, habitaciones de hotel y oferta de mano de obra), mejoras tecnológicas y facilidades de pago electrónico, mayor seguridad y protección."

Los economistas de ANZ creen que el Oro se guiará en gran medida por los datos económicos estadounidenses. La fortaleza del mercado laboral mantendrá a la Fed en una postura agresiva, lo que afectará al metal amarillo.

La fortaleza de los datos laborales da más margen a la Fed para mantener su postura alcista

"Los datos laborales han sido sólidos a pesar de las agresivas subidas de tipos, lo que proporciona más margen para que la Fed mantenga su postura de halcón y retrase cualquier recorte de tipos hasta que la inflación entre en su rango objetivo. Vemos esto como un viento en contra para el precio del Oro, desencadenando la reserva de beneficios después de la reciente recuperación de los precios."

"La demanda de oro físico está resistiendo en China ante la reapertura de la economía. Los Bancos centrales siguen comprando en un entorno de elevados riesgos geopolíticos."

El movimiento alcista del AUD/USD parece haberse agotado. En opinión de los economistas de Société Générale, es probable que la media móvil de 200 días en 0.6800/0.6750 sirva de soporte.

No se prevén grandes caídas

"Un retroceso inicial ha devuelto al par hacia el límite superior del rango de noviembre/diciembre. No se prevé una gran caída; la DMA de 200 en 0.6800/0.6750 es una zona de soporte crucial. Sólo si se viola, habría riesgo de un retroceso más profundo".

"Es probable que la defensa de la MA provoque un rebote hacia el máximo reciente de 0.7130/0.7170. La superación de esta zona supondría una extensión de la tendencia alcista".

El USD/MXN ha subido al mediodía europeo a 19.09, su nivel más alto en 18 días, pero posteriormente ha perdido impulso, deslizándose a la zona 19.00. Al momento de escribir, el par vuelve a probar la zona de máximos y cotiza sobre 19.08, ganando un 0.67% diario.

El pexo mexicano se está viendo perjudicado por la fortaleza generaliza del dólar estadounidense en el tablero forex, favorecida por un contexto de aversión al riesgo tras los nuevos temores de subidas de precios de la energía y los combustibles en Europa y las tensiones entre Estados Unidos y China después que el gobierno estadounidense abatiera un supuesto globo espía chino hace unos días.

El Índice del Dólar (DXY) está superando hoy la zona de 103.00, llegando a un techo de casi cuatro semanas en 103.39, su nivel más alto desde el pasado 11 de enero. El billete verde, que no tiene motivos para debilitarse por el momento, opera ahora alrededor de 103.34, con ganancias del 0.33% en el día.

Sin datos en el calendario estadounidense hoy y con México en modo festivo por la celebración del Día de la Constitución, los operadores están pendientes del ánimo del mercado. El foco estará en el próximo jueves 9 de enero, cuando se darán a conocer los datos de inflación mexicana y Banxico publicará su decisión sobre los tipos de interés, que se espera registren un incremento de 25 puntos básicos hasta el 10.75%, el que sería su máximo histórico desde que el país inició su política monetaria vigente en 2008.

USD/MXN Niveles

En caso de seguir subiendo, el dólar puede encontrar resistencia inicial en 19.11, techo del 19 de enero. Por encima, la barrera principal estaría en 19.53, el nivel más alto en lo que llevamos de 2023 alcanzado el pasado 3 de enero. La zona de 19.90/91, donde están los máximos de 2022 podría ejercer de fuerte límite para nuevos avances.

A la baja, un regreso por debajo de 19.00 podría llevar al USD/MXN a 18.64, mínimo del 03 de febrero, antes de deslizarse hacia 18.50, suelo del 02 de febrero y nivel más bajo desde agosto-octubre de 2018.

El dólar mantiene su tono ofrecido. Los economistas de Société Générale esperan que el índice USD (DXY) amplíe el rebote y ven potencial para alcanzar el máximo de enero cerca de 105.60.

La defensa de 101.40 es esencial para persistir en el movimiento alcista

"El Índice del dólar se acercó a la zona de soporte potencial anteriormente cerca de 100.60/100.00 que representa el máximo de 2015. Se ha producido un fuerte rebote que ha dado lugar a la formación de un martillo semanal. Esto denota que el impulso bajista está retrocediendo gradualmente".

"Se espera que el índice suba gradualmente hacia la DMA de 50 en 103.70/104.10. Superar este nivel podría significar una nueva visita al máximo de enero cerca de 105.60".

"La defensa de 101.40, el 76.4% del retroceso del rebote, es esencial para persistir en el movimiento alcista".

- El EUR/USD pierde tracción y desciende cerca de 1.0750.

- Las pérdidas podrían acelerarse por debajo de la línea de 3 meses cerca de 1.0760.

El EUR/USD amplía el descenso correctivo por tercera sesión consecutiva y flirtea con la zona de 1.0750 al inicio de la semana.

Un quiebre convincente de la línea de soporte de 3 meses en torno a 1.0760 podría abrir la puerta a una mayor debilidad en el horizonte a corto plazo. Por el contrario, existe un soporte provisional en la SMA de 55 días en 1.0655 antes del mínimo de 2023 en 1.0481 (6 de enero).

A más largo plazo, la visión constructiva se mantiene mientras se permanezca por encima de la SMA de 200 días, hoy en 1.0318.

Gráfico diario del EUR/USD

El EUR/USD se ha movido por debajo de 1.08. Una ruptura por debajo de la media móvil de 50 días (DMA) en 1.0680 podría profundizar la caída, opinan los economistas de Société Générale.

La media móvil de 50 días en 1.0680 es un soporte crucial

"La formación del Martillo Invertido semanal apunta hacia la posibilidad de una pausa".

"La DMA de 50 en 1.0680 es un soporte crucial. Su ruptura puede llevar a un retroceso más profundo hacia el mínimo de enero en 1.0480."

"Recuperar 1.1040 sería esencial para afirmar el siguiente tramo al alza".

El USD se encuentra a un 10% de los máximos alcanzados a finales de septiembre. El consenso espera que el dólar siga debilitándose este año, y los economistas de ING están de acuerdo.

En el segundo semestre podría ser más difícil que el par EUR/USD suba por encima de 1.15

"En el centro de la visión bajista del dólar está la previsión de que la Fed cambiará a una postura reflacionista en la segunda mitad de 2023, los rendimientos a corto plazo de EE.UU. caerán y esos diferenciales de rendimiento se moverán en contra del dólar."

"El descenso de los precios del gas natural ha hecho que la relación de intercambio de la eurozona mejore notablemente y justifique niveles fundamentalmente más altos del euro. Suponiendo que la historia de la reapertura de China siga evolucionando positivamente, pensamos que esta confluencia de factores puede impulsar al EUR/USD al alza de manera constante a lo largo de 2023. La mayor parte de las ganancias, sin embargo, pueden venir en el segundo trimestre, cuando la inflación de EE.UU. se ve cayendo bastante bruscamente."

"Las ganancias sostenidas del EUR/USD más allá de 1.15 pueden ser más difíciles de lograr en la segunda mitad - especialmente si las negociaciones del techo de deuda de EE.UU. se llevan al límite."

- El índice del dólar estadounidense sube y consolida la ruptura de 103.00,

- Hay un obstáculo provisional en la SMA de 55 días en 103.88.

La suba del índice del dólar estadounidense (DXY) no parece detenerse y ahora extiende la recuperación desde mínimos de la semana pasada cerca de 100.80 a niveles por encima de 103.00.

El DXY supera la línea de 3 meses y esto permite la continuación del impulso alcista hasta, inicialmente, la SMA temporal de 55 días, hoy en 103.88. Más arriba, no hay obstáculos relevantes hasta el máximo de 2023 en 105.63 (6 de enero).

A más largo plazo, mientras se mantenga por debajo de la SMA de 200 días en 106.45, las perspectivas para el índice siguen siendo negativas.

Gráfico diario del DXY

- El USD/CAD atrae algunas compras en las caídas el lunes en medio de un fuerte seguimiento de las compras del USD.

- El repunte de los precios del petróleo apuntala al Loonie y limita cualquier subida significativa de las principales divisas.

- El trasfondo fundamental sigue favoreciendo a los alcistas y apoya las perspectivas de ganancias adicionales.

El par USD/CAD revierte una caída intradía a niveles inferiores a 1.3400 y alcanza máximos de cuatro días durante la primera mitad de la sesión del lunes. El par, sin embargo, lucha por capitalizar el movimiento y permanece por debajo de 1.3450 en los inicios de la sesión americana.

El dólar estadounidense se respalda en el sólido rebote del viernes desde un mínimo de nueve meses y obtiene una fuerte tracción de seguimiento, que, a su vez, actúa como un viento de cola para el par USD/CAD. Los datos mensuales de empleo de EE.UU. fueron alentadores y pusieron de manifiesto la fortaleza del mercado laboral, al tiempo que alimentaron las especulaciones de que la Fed seguirá subiendo los tipos de interés para contener la inflación. Esto sigue impulsando al alza los rendimientos de los bonos del Tesoro estadounidense y apuntala al dólar.

Mientras tanto, las expectativas de que el banco central de EE.UU. mantenga su postura de línea agresiva durante más tiempo, junto con el temor a un empeoramiento de las relaciones entre EE.UU. y China, hacen mella en el sentimiento de riesgo mundial. Esto queda reflejado en el mar rojo que se observa en los mercados de acciones, que se considera otro factor que beneficia al dólar que actúa como refugio seguro. Dicho esto, el repunte de los precios del petróleo apuntala a la loonie vinculada a las materias primas y mantiene a raya cualquier avance adicional del par USD/CAD.

La terminal petrolera turca de Ceyhan se detuvo tras el fuerte terremoto que sacudió sus inmediaciones a primera hora del lunes. Esto, junto con la limitación de los precios de los productos rusos que entró en vigor el domingo, aumenta la preocupación por la oferta y proporciona un modesto impulso a los precios del petróleo. Dicho esto, la incertidumbre sobre una fuerte recuperación de la economía china y los riesgos de recesión que se avecinan podrían frenar a los alcistas a la hora de hacer apuestas agresivas en torno al líquido negro, al menos de momento.

Esto, a su vez, favorece a los alcistas del USD/CAD y sustenta las perspectivas de un nuevo movimiento de apreciación a corto plazo. Por lo tanto, parece una clara posibilidad que se produzca una continuación de la tendencia alcista más allá del máximo de la semana pasada, en torno a la zona de 1.3470. El impulso podría extenderse aún más hacia el nivel psicológico clave 1.3500 de camino a un punto de ruptura del soporte de la SMA de 100 días técnicamente significativo, ahora convertido en resistencia, actualmente en torno a la zona de 1.3525-1.3530.

Niveles técnicos a vigilar

- La Plata registra una modesta recuperación desde un mínimo de un mes y rompe una racha de dos días de pérdidas.

- La sobreventa del RSI (14) en el gráfico horario ayuda al XAG/USD a encontrar soporte cerca del 23.6 del nivel Fibonacci.

- Sin embargo, la situación técnica favorece a los bajistas y apoya las perspectivas de nuevas pérdidas.

La plata logra una modesta recuperación intradía desde cerca de mínimos de 1 mes, en torno a la zona de 22.20$-22.15$, que tocó a principios de este lunes, y revierte parte de las fuertes pérdidas del viernes. Por el momento, el metal blanco parece haber roto una racha de dos días de pérdidas, aunque la situación técnica a corto plazo parece inclinarse firmemente a favor de los bajistas.

La fuerte caída observada en las dos últimas sesiones confirmó un quiebre a corto plazo a través del fuerte soporte horizontal de 23.00$-22.90$. Dicha zona marcó el extremo inferior de un rango operativo de casi dos meses y coincidió con el nivel de retroceso del 23.6% del nivel Fibonacci de la reciente recuperación desde octubre de 2022. Además, la aceptación por debajo de la SMA de 50 días añade credibilidad a las perspectivas negativas para el XAG/USD.

Dicho esto, el RSI (14) sobrevendido en gráficos horarios ayuda al XAG/USD a encontrar soporte cerca del 38.2% del nivel Fibonacci y a detener su fuerte retroceso desde el nivel más alto desde abril de 2022 tocado la semana pasada. Por lo tanto, será prudente esperar a que se produzcan ventas por debajo de la zona de 22.20$- 22.15$ antes de posicionarse para una caída por debajo de 22.00$, hacia el siguiente soporte relevante cerca de la SMA de 100 días, alrededor de la zona de 21.60$- 21.55$.

Por otro lado, el punto de ruptura del soporte de la confluencia mencionada anteriormente, cerca de la zona de 23.00$-22,90$, parece actuar ahora como una fuerte barrera inmediata. Cualquier movimiento alcista posterior podría verse ahora como una oportunidad de venta y corre el riesgo de moderarse cerca de la SMA de 50 días, actualmente en torno a la zona de 23,30$23,35$. Dicho esto, una fuerza sostenida más allá negará la tendencia bajista y provocará algunas posiciones cortas en torno al XAG/USD.

Gráfico diario de la plata

Niveles clave a vigilar

En una entrevista concedida a la cadena ABC, la Secretaria del Tesoro estadounidense, Janet Yellen, afirmó el lunes que la economía de su país sigue siendo fuerte y resistente: "No hay recesión cuando se tiene la tasa de desempleo más baja de los últimos 53 años", añadió Yellen.

Principales conclusiones

"La inflación sigue siendo demasiado alta, pero está bajando".

"Confío en que EE.UU. encontrará una senda en la que la inflación disminuya significativamente y la economía se mantenga fuerte".

"No pagar las facturas de EEUU a tiempo produciría una catástrofe económica y financiera".

Reacción de los Mercados

El DXY no mostró una reacción inmediata a estos comentarios y subió por última vez un 0.2% en el día, hasta 103.18.

- El EUR/JPY sigue avanzando y flirtea con los máximos anuales por debajo de 143.00.

- Se esperan subidas adicionales por encima de la SMA de 200 días (140.96).

El EUR/JPY se suma al fuerte avance del viernes y se acerca a la zona clave de 143.00 a principios de semana.

El EUR/JPY amplía el fuerte rebote reciente y deja atrás la SMA clave de 200 días, hoy en 140.96, al tiempo que rompe por encima del rango de consolidación de varias sesiones y abre la puerta a posibles ganancias adicionales a muy corto plazo.

Dicho esto, la siguiente barrera alcista a tener en cuenta se sitúa en el máximo de diciembre de 2022 en 146.72 (15 de diciembre).

Gráfico diario del EUR/JPY

- El AUD/USD baja por tercer día consecutivo presionado por una combinación de factores.

- El fuerte seguimiento de las compras de USD y el estado de aversión al riesgo pesan sobre el Aussie, sensible al riesgo.

- Las caídas parecen limitadas en ausencia de datos macroeconómicos estadounidenses y a la espera de la reunión del RBA del martes.

El par AUD/USD lucha por preservar sus modestas ganancias intradía del lunes y atrae a nuevos vendedores cerca de 0.6950. El par vuelve a bajar por tercer día consecutivo y retrocede hacia 0.6900 durante la mitad de la sesión europea, en mínimos de dos semanas que tocó hoy.

La fuerte recuperación del dólar estadounidense tras las NFP desde mínimos de nueve meses se mantiene ininterrumpida en el primer día de una nueva semana, lo que, a su vez, se ve ejerciendo cierta presión bajista sobre el par AUD/USD. Los datos mensuales del empleo en EE.UU. apuntan a la fortaleza del mercado laboral y deberían permitir a la Fed seguir subiendo las tasas de interés. Esto, a su vez, sigue impulsando al alza los rendimientos de los bonos del Tesoro estadounidense y apuntalando al dólar.

Aparte de esto, el actual entorno de aversión al riesgo está impulsando los flujos de refugio hacia el dólar y pesa aún más en el sentimiento de riesgo. Las expectativas de que el banco central de EE.UU. mantenga su postura de línea agresiva durante más tiempo, junto con los temores de un empeoramiento de las relaciones entre EE.UU. y China, hacen mella en el sentimiento de riesgo global. Esto se pone de manifiesto en un mar de números rojos en los mercados de acciones y obliga a los inversores a refugiarse en activos seguros.

La tendencia bajista del par AUD/USD sigue siendo limitada, al menos por el momento, ya que los operadores están a la espera de la última actualización de la política monetaria del Banco de la Reserva de Australia (RBA). Está previsto que el banco central anuncie su decisión durante la sesión asiática del martes y se espera que suba las tasas de interés en 25 puntos básicos por cuarta vez consecutiva. Las apuestas se vieron reafirmadas por la fortaleza del IPC nacional, que en el cuarto trimestre subió al nivel más alto desde 1990.

Por lo tanto, será prudente esperar a que se produzcan fuertes ventas de seguimiento antes de que los operadores comiencen a posicionarse para una extensión del reciente retroceso desde el nivel más alto de junio de 2022 tocado la semana pasada. A falta de publicaciones económicas de relevancia en Estados Unidos, el dólar sigue a merced del rendimiento de los bonos estadounidenses. Esto, junto con el sentimiento de riesgo más amplio, podría producir oportunidades a corto plazo en torno al par AUD/USD.

Niveles técnicos a vigilar

El GBP/USD ha formado un posible doble techo tras no poder cruzar el nivel de 1.2450. Los economistas de Société Générale esperan ver un movimiento bajista hacia 1.1840, y una ruptura por debajo de este nivel provocaría pérdidas adicionales.

Doble techo, vigilar la línea del cuello en 1.1840

"El GBP/USD no ha podido recuperar el máximo de diciembre de 1.2450 en su segundo intento de formar un doble techo. El MACD diario ha comenzado a mostrar una divergencia negativa que denota un retroceso del impulso alcista".

"No se descarta un retroceso a corto plazo; el cuello de la formación en 1.1840 es un soporte crucial. Una ruptura de este nivel puede llevar a un movimiento bajista extendido hacia 1.1640 y el objetivo del patrón en 1.1250."

"A corto plazo, los precios podrían mantenerse dentro de un rango. Un movimiento por encima de 1.2450 sería esencial para afirmar el siguiente tramo de la tendencia alcista."

Lee Sue Ann, economista del Grupo UOB, evalúa el último evento del BCE del 2 de febrero.

Conclusiones principales

"El Banco Central Europeo (BCE), en su primera reunión del año, subió las tasas de interés 50 puntos básicos. También dio más detalles sobre cómo pretende reducir su Portafolio de bonos, reafirmando un límite mensual de 15.000 millones de euros entre marzo y junio sobre la deuda que vence y que se permite expirar."

"La última decisión se produce tras una serie de datos económicos alentadores, que muestran un nuevo retroceso de la inflación y una disminución de las posibilidades de recesión en la región de los 20 miembros. Estos factores dan margen al BCE para seguir siendo de línea dura. Pero aún no está claro hasta dónde llegará el BCE ni a qué velocidad lo hará".

"De acuerdo con nuestras previsiones actuales, se espera que el BCE suba el tipo 50 puntos básicos más en su próxima reunión del 16 de marzo. Esto situará la tasa de refinanciación en el 3.50% y la tasa de depósito en el 3.00% para el primer trimestre de 2023. En la reunión de marzo también se presentará un nuevo conjunto de previsiones económicas que deberían influir mucho en la decisión del BCE de cara al futuro, y actualizaremos nuestras previsiones para el BCE en consecuencia."

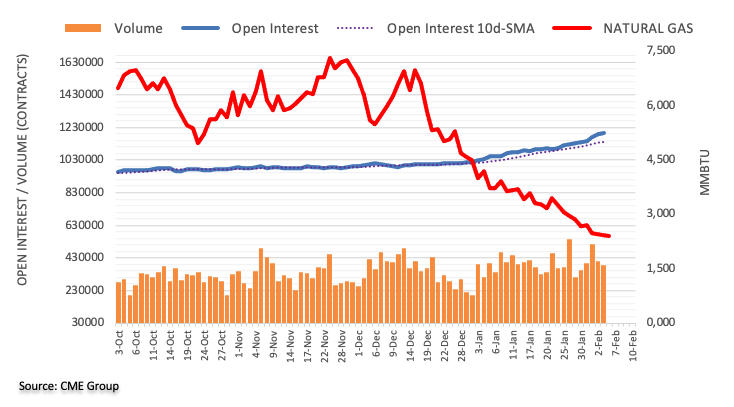

A la luz de los datos adelantados por el CME Group sobre los futuros del gas natural, el interés abierto prolongó la tendencia alcista que se registraba desde el 24 de enero y aumentó en unos 10.500 contratos el viernes. El volumen, por otro lado, se redujo por segunda sesión consecutiva, ahora en alrededor de 23.700 contratos.

Gas natural: El siguiente soporte se sitúa en los 2.00$

La sesión del viernes fue testigo de otro comportamiento negativo de los precios del gas natural. El descenso, una vez más, se produjo en medio de un repunte del interés abierto y sigue favoreciendo una mayor debilidad a muy corto plazo. Dicho esto, se espera que el próximo nivel clave se sitúe en los 2.00$ por MMBtu.

Lee Sue Ann, Economista del Grupo UOB, analiza la última reunión de política monetaria del BoE (2 de febrero).

Conclusiones principales

"Como se esperaba, en su primera reunión de 2023, el Comité de Política Monetaria (MPC) del Banco de Inglaterra (BoE) votó por mayoría de 7-2 a favor de aumentar la Tasa Bancaria en 50bps hasta el 4%. Esta decisión supone la décima subida desde que el BoE comenzó a subir los tipos en diciembre de 2021, lo que sitúa la tasa de referencia en su nivel más alto desde 2008."

"El BoE redujo algunas de sus sombrías previsiones económicas anteriores. Se espera que la inflación anual medida por el IPC caiga a alrededor del 4% hacia finales de este año, junto con una recesión mucho más corta y superficial que la establecida anteriormente. Sin embargo, el Comité de Política Monetaria observó que el mercado laboral sigue tenso y que las presiones internas sobre los precios y los salarios han sido más fuertes de lo esperado, lo que sugiere riesgos de una mayor persistencia de la inflación subyacente."

"Vemos que el BoE se acerca al final de su actual ciclo de endurecimiento, con subidas de 25 puntos básicos en las dos próximas reuniones, el 23 de marzo y el 11 de mayo, lo que situaría la Tasa Bancaria en el 4.5%. Reconocemos, no obstante, los riesgos para nuestras previsiones, dado el reto que supone para el BoE luchar contra la inflación en medio de unas perspectivas económicas difíciles, tal y como refleja el abanico de opiniones del Comité de Política Monetaria en esta reunión."

La libra esterlina cotiza con una ligera estabilidad mientras el Gobierno británico intenta restablecer la credibilidad fiscal. Aun así, los economistas de ING prevén que el cruce EUR/GBP alcance la zona de 0.90/0.91 a finales de 2023.

La libra podría mantener sus ganancias durante el primer semestre del año.

"La libra esterlina podría mantener sus ganancias durante la primera mitad del año, ya que el Banco de Inglaterra se mantiene firme. Pero la aparición de señales más claras de relajación del mercado laboral y de las presiones sobre los precios en la segunda mitad de 2023 creará convicción sobre un próximo ciclo de relajación del BoE."

"Es muy posible que el EUR/GBP termine el año cerca de 0.90/0.91".

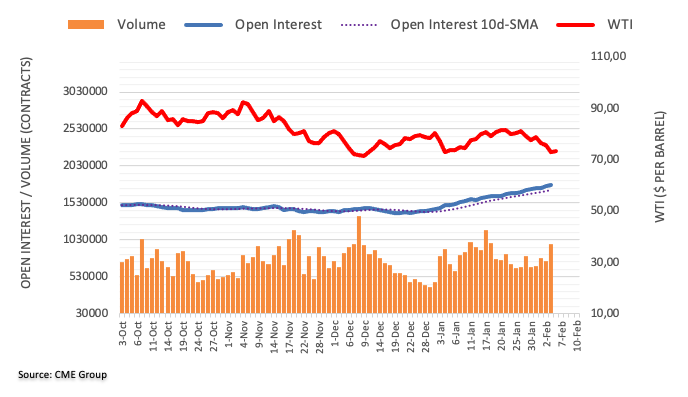

Según los datos preliminares del CME Group para los mercados de futuros del petróleo crudo, los operadores aumentaron sus posiciones de interés abierto una sesión más el viernes, esta vez en unos 23.500 contratos. El volumen hizo lo propio y subió en más de 227.000 contratos, revirtiendo la caída diaria anterior.

El WTI sigue apuntando al mínimo anual en 72.50$

Los precios del WTI cayeron bruscamente y extendieron el movimiento semanal a la baja el viernes. El fuerte descenso se produjo en paralelo con el aumento del interés abierto y del volumen y es indicativo de que los retrocesos adicionales se mantienen por el momento. El soporte inmediato más importante es el mínimo de 2023 en 72.50$ por barril (5 de enero).

Una mayor mejora en el sentimiento podría motivar al USD/JPY a volver a visitar el nivel de 133.75 por delante de 134.75 en el corto plazo, según señalan la economista Lee Sue Ann y el estratega de Mercados Quek Ser Leang en UOB Group.

Comentarios destacados

Vista a 24 horas: "El USD/JPY despegó el viernes pasado y se disparó hasta un máximo de 131.21. El USD/JPY extendió su ascenso durante la sesión asiática de hoy. Aunque es posible que el USD/JPY siga subiendo, la resistencia principal en 133.35 podría no estar a la vista hoy (la siguiente resistencia está en 134.75). Para mantener el impulso de sobrecompra, el USD/JPY no debería moverse por debajo de 131.10 (el soporte menor está en 131.60)."

Próximas 1-3 semanas: "Nuestra previsión del jueves pasado (2 de febrero, USD/JPY en 128,40) de que "el USD/JPY se debilitaría hasta 127.20" fue incorrecta, ya que saltó por encima de nuestro nivel de "fuerte resistencia" en 129.90. El gran avance y el correspondiente aumento del impulso alcista sugieren que el USD/JPY podría seguir subiendo. Los niveles a vigilar se sitúan en 133.35 y 134.75. Para mantener el fuerte impulso, el USD/JPY debe mantenerse por encima del nivel de "fuerte soporte", actualmente en 129,80".

- El GBP/USD rebota desde el mínimo de un mes alcanzado el lunes, aunque carece de continuación.

- Una combinación de factores sigue empujando al USD al alza y actúa como viento en contra para el par.

- Una valoración moderada de la decisión del Banco de Inglaterra de la semana pasada contribuye aún más a limitar la subida del par.

El par GBP/USD atrae a algunos compradores cerca de la zona de 1.2020/25 y se mantiene estable cerca del mínimo de un mes alcanzado a principios de este lunes. El par se mantiene limitado por debajo del nviel de 1.2050 durante la primera mitad de la sesión europea, aunque carece de continuación al alza en medio de un fuerte seguimiento de las compras en torno al dólar estadounidense. Desde un punto de vista técnico, la tendencia a corto plazo ha cambiado a la baja, lo que sugiere que se esperan nuevas caídas en el par.

El índice del dólar DXY, que mide la fortaleza del dólar frente a una cesta de las principales divisas, extiende el sólido rebote del viernes desde un mínimo de nueve meses y se basa en una combinación de factores. El positivo informe mensual sobre el empleo en EE.UU. (NPF) obligó a los inversores a reducir sus expectativas de una inminente pausa en el ciclo de endurecimiento de la política monetaria de la Fed. Esto, a su vez, empuja al alza los rendimientos de los bonos del Tesoro estadounidense e impulsa al USD. Además, el predominante sentimiento de aversión al riesgo parece apuntalar aún más al USD como refugio seguro y contribuye a limitar la subida del par GBP/USD.

Las expectativas de que el banco central de EE.UU. mantenga su postura de línea dura durante más tiempo alimentan la preocupación por las dificultades económicas derivadas de la continua subida de los costes de endeudamiento. Además, el temor a un empeoramiento de las relaciones entre EE.UU. y China afecta al sentimiento de riesgo mundial, que se refleja en un tono más débil en los mercados bursátiles. En el último golpe a los lazos entre las dos mayores economías del mundo, Pekín intensificó el lunes su condena a la decisión de Washington de derribar un globo chino. China alegó que el globo había entrado accidentalmente en el espacio aéreo estadounidense.

Aparte de los factores mencionados, también se considera que una valoración moderada de la decisión del Banco de Inglaterra (BoE) de la semana pasada mantiene a raya a la libra esterlina. El BoE, en su declaración de política monetaria, eliminó la frase de que "responderían enérgicamente, según fuera necesario". Además, el gobernador del BoE, Andrew Bailey, afirmó que la inflación seguirá cayendo este año y más rápidamente durante la segunda mitad de 2023. Esto, a su vez, sugiere que el actual ciclo de subidas de tasas podría estar llegando a su fin y apoya las perspectivas de aparición de nuevas ventas en torno al par GBP/USD en niveles más altos.

En cuanto a los datos económicos, el PMI de construcción del Reino Unido sigue en territorio de contracción por segundo mes consecutivo y se situó en 48.4 en enero, por debajo del 48.8 anterior. Esto hace que sea prudente esperar a que se produzcan fuertes compras de continuación antes de confirmar que el reciente retroceso desde la zona de resistencia de 1.2445-1.2450, o un máximo de varios meses, ha terminado. En EE.UU. no se publicarán datos económicos relevantes para el mercado, por lo que el dólar está a merced del rendimiento de los bonos estadounidenses. Esto, junto con el sentimiento de riesgo más amplio, podría generar cierto impulso al par GBP/USD.

Desde un punto de vista técnico, la ruptura decisiva por debajo de una línea de tendencia de varios meses trazada desde los mínimos de septiembre sienta las bases de la importante extensión bajista. El siguiente nivel de soporte clave a la baja es la media móvil simple de 200 días en 1.1950, donde se espera que la caída se detenga y encuentre nueva demanda. Más abajo, el siguiente nivel clave es el mínimo del 6 de enero en 1.1840. Para que la tendencia vuelva a ser alcista, sería necesaria una recuperación considerable por encima de los máximos del 3 de enero en 1.2265.

GBP/USD niveles técnicos

En opinión de la economista Lee Sue Ann y del estratega de mercados Quek Ser Leang, de UOB Group, se espera que las pérdidas adicionales del AUD/USD encuentren un duro soporte en torno al nivel de 0.6825.

Perspectiva 24 horas: "No anticipamos la fuerte venta del AUD el viernes pasado (esperábamos que cotizara dentro de un rango). Aunque está claramente sobrevendido, hay margen para que siga debilitándose. Sin embargo, es improbable un descenso sostenido por debajo de 0.6870. Resistencia en 0.6950, una ruptura de 0.6980 indicaría que la debilidad del AUD se ha estabilizado".

Próximas 1-3 semanas: "El viernes pasado (03 de febrero, par en 0.7075), indicamos que en lugar de dirigirse al alza, era más probable que el AUD se consolidara entre 0.7000 y 0.7135. No habíamos previsto la brusca caída del dólar australiano, que se desplomó un 2.16% (0.6924 al cierre de Nueva York), su mayor caída en un día desde diciembre del año pasado. Aunque podría debilitarse aún más, esperamos que 0.6825 ofrezca un sólido soporte. El riesgo a la baja está intacto mientras el AUD se mantenga por debajo del nivel de fuerte resistencia, actualmente en 0.7025".

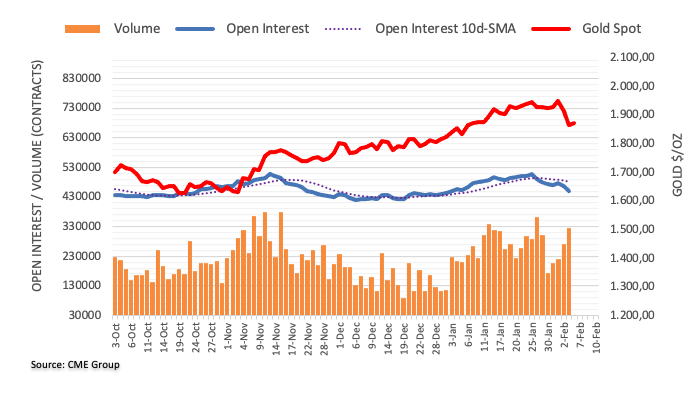

El Interés abierto en los mercados de futuros del oro cayó por segunda sesión consecutiva el viernes, esta vez en unos 18.200 contratos según las lecturas preliminares del CME Group. El volumen, en cambio, subió por cuarta sesión consecutiva, esta vez en unos 53.600 contratos.

El oro busca de nuevo los 1.900$

Los precios del oro aceleraron la venta masiva a la región de 1.860$ el viernes pasado. La fuerte caída se produjo en medio de un interés abierto decreciente y es soporte de un probable rebote a corto plazo. Dicho esto, el próximo objetivo a tener en cuenta es el nivel clave de los 1.900$ por onza troy.

Según la economista Lee Sue Ann y el estratega de Mercados Quek Ser Leang de UOB Group, el GBP/USD seguirá perdiendo terreno en las próximas semanas.

Comentarios destacados

Vista a 24 horas: "Aunque esperábamos que el GBP/USD se debilitara el viernes pasado, mantuvimos la opinión de que "es improbable que 1.2120 se vea amenazado". Sin embargo, el GBP/USD se debilitó más de lo esperado al caer a un mínimo de 1.2047. Aunque está claramente sobrevendida, la caída tiene margen para llegar al soporte de 1.2000 antes de que sea probable que se estabilice. Hoy, el siguiente soporte en 1.1950 está fuera de alcance. La resistencia está en 1.2100, pero sólo una ruptura de 1.2150 indicaría que la debilidad del GBP/USD se ha estabilizado".

Próximas 1-3 semanas: "Nos volvimos negativos con el GBP/USD el pasado jueves (3 de febreo, GBP/USD en 1.2225) a pesar de que indicamos que cualquier caída probablemente se enfrentaría a un sólido soporte en 1.2120. El soporte previsto no se materializó, ya que el GBP/USD atravesó 1.2120 y se desplomó hasta un mínimo de 1.2047. El nuevo aumento del impulso bajista sugiere una mayor debilidad del GBP/USD. El siguiente soporte significativo se encuentra en el mínimo del mes pasado de 1.1845. Dicho esto, queda por ver si el GBP/USD tiene suficiente impulso para caer hasta este nivel (hay un soporte menor en 1.1950). En general, sólo una ruptura de 1.2200 (el nivel de "resistencia fuerte" estaba en 1.2320 el viernes pasado) indicaría que el impulso bajista actual ha cedido."

El par EUR/USD amplió su retroceso en medio de la fortaleza generalizada del dólar, que se vio favorecida por los buenos datos estadounidenses. Los economistas del OCBC Bank esperan que el par de divisas más popular del mundo siga luchando por ahora.

Retroceso correctivo

"El impulso diario se volvió ligeramente bajista, mientras que el RSI cayó. Los riesgos se inclinan hacia un nuevo retroceso".

"Soportes en 1.0760, 1.0680 (DMA de 50, 23.6% de retroceso de Fibo del mínimo de septiembre al máximo de febrero)".

"Resistencias en 1.0830 (21 DMA), 1.0940 y 1.1040 (máximo reciente)".

- El NZD/USD se recupera modestamente de su mínimo de un mes, aunque carece de compras de continuación.

- Un dólar más fuerte, junto con un sentimiento de aversión al riesgo, actúa como un viento en contra para el NZD, sensible al riesgo.

- El trasfondo fundamental apoya las perspectivas de una extensión de la reciente caída del par.

El par NZD/USD encuentra cierto soporte cerca del nivel de 0.6300 y se mantiene estable cerca del mínimo de un mes alcanzado a principios de este lunes. Sin embargo, el par tiene dificultades para capitalizar el movimiento y sigue siendo vulnerable a extender el reciente retroceso desde el nivel más alto desde junio de 2022 tocado la semana pasada. En el momento de escribir, el par cotiza en 0.6298, perdiendo un -0.41% en el día.

Una combinación de factores ayuda al dólar estadounidense a aprovechar la fuerte recuperación del viernes desde un mínimo de nueve meses y limita la subida del par NZD/USD. El optimista informe mensual de empleos de EE.UU. obligó a los inversores a reducir sus expectativas de una inminente pausa en el ciclo de endurecimiento de la política monetaria de la Fed. Esto, junto con el predominante entorno de aversión al riesgo, apuntala aún más al USD de refugio seguro y actúa como viento en contra para el NZD, sensible al riesgo.

El dato principal del NFP superó incluso las estimaciones más optimistas y mostró que la economía estadounidense añadió 517.000 nuevos puestos de trabajo en enero. Además, la tasa de desempleo descendió inesperadamente hasta el 3.4% durante el mes informado y puso de manifiesto la fortaleza subyacente del mercado laboral estadounidense. Esto podría permitir a la Fed seguir subiendo los tipos de interés, lo que a su vez empuja al alza los rendimientos de los bonos del Tesoro estadounidense y sigue beneficiando al USD.

Mientras tanto, las expectativas de que el banco central estadounidense mantenga su postura de línea dura durante más tiempo alimentan la preocupación por los vientos en contra en la economía derivados de la continua subida de los costes de endeudamiento. A esto se suman los informes trimestrales de ganancias poco alentadores de las compañías tecnológicas, que provocan una nueva caída de los mercados bursátiles. El trasfondo fundamental parece inclinarse firmemente a favor de los alcistas del USD y apoya las perspectivas de pérdidas adicionales para el par NZD/USD.

El lunes no se publicarán datos económicos de relevancia en Estados Unidos, por lo que el dólar estará a merced del rendimiento de los bonos estadounidenses. Aparte de esto, el sentimiento de riesgo más amplio podría influir en la dinámica de los precios del USD y contribuir a producir algunas oportunidades a corto plazo en torno al par NZD/USD.

NZD/USD niveles técnicos

- El precio del oro intentar recuperarse de un mínimo de un mes.

- El entorno de aversión al riesgo que prevalece en el mercado presta cierto soporte a esta materia prima de refugio seguro.

- Las expectativas de línea dura de la Fed y el aumento del rendimiento de los bonos estadounidenses apuntalan al dólar y limitan las subidas.

El oro cayó en la apertura asiática del lunes a mínimos de un mes en 1.860$, aunque en las primeras horas de la sesión europea consiguió recuperar terreno hasta los 1.881,39$. Al momento de escribir, el par cotiza sobre 1.871,61$, ganando un 0.36% diario, y parece haber frenado el reciente retroceso desde su nivel más alto desde abril de 2022 alcanzado la semana pasada.

El estado de aversión al riesgo beneficia el precio del oro como refugio seguro

El predominante entorno de aversión al riesgo, que se refleja en un tono generalmente más débil en los mercados de acciones, resulta ser un factor clave que presta soporte al precio del oro como refugio seguro. El sentimiento de riesgo mundial se ve afectado por el temor a un empeoramiento de las relaciones entre EE.UU. y China, especialmente tras la decisión de Washington de derribar un globo chino que atravesó el espacio aéreo estadounidense. Esto se produce en medio de la preocupación por la fuerte recuperación de la economía china y los vientos en contra derivados de la continua subida de los costes de endeudamiento.

Las expectativas agresivas de la Fed limitan las ganancias del precio del Oro

Dicho esto, una combinación de factores frena a los alcistas a la hora de realizar apuestas agresivas en torno al precio del Oro y mantiene a raya cualquier subida significativa, al menos por el momento. El optimista informe mensual de empleo publicado el viernes en Estados Unidos alimentó las especulaciones de que la Reserva Federal (Fed) mantendrá su postura de línea dura durante más tiempo. Esto, a su vez, empuja los rendimientos de los bonos del Tesoro de EE.UU. al alza, lo que apuntala el dólar de EE.UU. (USD) y actúa como un viento en contra para el metal amarillo, al menos por el momento.

La fortaleza del dólar también actúa en contra del precio del Oro

De hecho, el índice del dólar, que mide la cotización del Dólar frente a una cesta de divisas, se beneficia de la fuerte recuperación registrada el viernes tras los datos de empleo, cuando se situó en mínimos de nueve meses. Esto podría limitar aún más las ganancias del precio del Oro. Por lo tanto, será prudente esperar a que se produzcan fuertes compras de seguimiento antes de confirmar que la reciente caída correctiva desde un máximo de varios meses ha seguido su curso. Además, la ausencia de datos económicos relevantes que afecten al mercado aconseja cautela antes de posicionarse al alza.

Oro Perspectivas Técnicas del Precio

Desde un punto de vista técnico, el Oro ha roto con decisión por debajo de una línea de tendencia de varios meses trazada desde los mínimos de noviembre de 2022, lo que sugiere que la tendencia a corto plazo ha pasado a ser bajista y que es más probable que siga debilitándose. Una nueva ruptura por debajo del mínimo de un mes, en torno a la zona de 1.860$, podría arrastrar al precio del Oro hasta el soporte horizontal de 1.825$ de camino a la señal de 1.800$. A continuación se encuentra la importante Media Móvil Simple (SMA) de 200 días, actualmente en torno a la zona de 1.776-1.775$. Este último nivel debería actuar como un punto de apoyo, que si se rompe con decisión debería sentar las bases para una caída correctiva más profunda.

Por otro lado, cualquier movimiento al alza se enfrentará a cierta resistencia cerca de la zona de 1.890-1.892$, antes de llegar a la región de 1.900$. Si la subida se mantiene, el Oro podría alcanzar la barrera horizontal de los 1.920$, por encima de la cual un movimiento de posiciones cortas podría impulsar al XAU/USD hacia la zona de los 1.950$. A esta zona le sigue de cerca el máximo de varios meses, en torno a la zona de 1.960$, que se alcanzó la semana pasada. Una fortaleza sostenida más allá de esta última debería permitir a los alcistas aspirar a conquistar la señal psicológica de los 2.000$ por primera vez desde marzo de 2022.

Niveles Técnicos

- El EUR/USD parece incapaz de repuntar.

- El dólar se mantiene en niveles alrededor de 103.00 tras la publicación de los datos de empleo.

- El índice Sentix de la Eurozona ha mejorado expectativas.

La presión vendedora en torno a la moneda única se mantiene firme y arrastra al EUR/USD a nuevos mínimos de tres semanas y media cerca de 1.0760 a principios de semana.

El EUR/USD a la defensiva ante las ganancias del USD

El par comienza la semana con el pie izquierdo y retrocede aún más al sur del antiguo soporte de 1.0800 el lunes, mientras los inversores siguen digiriendo las sólidas cifras de empleo de enero publicadas el viernes pasado.

De hecho, estos resultados del mercado laboral estadounidense, mejores de lo previsto, refuerzan la opinión de que la Reserva Federal podría adoptar una postura más restrictiva, lo que a su vez da soporte al dólar y al reciente rebote de los rendimientos estadounidenses.

El par, mientras tanto, cae por tercera sesión consecutiva y cede alrededor de 270 pips desde los máximos de la semana pasada en torno a la zona de 1.1030.

En cuanto a los datos de la zona euro, los pedidos de fábrica en Alemania aumentaron un 3.2% intermensual en diciembre. En la Eurozona, el índice Sentix se moderó a -8 en febrero, mejorando expectativas, mientras que las ventas minoristas cayeron un 2.8%, más de lo estimado, en la lectura interanual de enero.

EUR/USD Niveles

De momento, el par retrocede un 0.25% en 1.0765 y está en camino a 1.0700 antes de apuntar a 1.0656 (SMA de 55 días).

En el lado opuesto, la siguiente barrera alcista se sitúa en 1.1032 (máximo de 2023, 2 de febrero), seguida de 1.1100 (nivel redondo) y, por último, 1.1184 (mínimo del 31 de marzo de 2022).

Tres factores influyen en el sentimiento de los mercados al comienzo de esta semana. El dólar podría encontrar soporte, en opinión de los economistas de ING.

Riesgos al alza esta semana

"Tres temas clave están influyendo mucho en el ánimo de los mercados al comienzo de esta semana: 1) Los sólidos datos de empleo de EE.UU. del viernes; 2) Las tensiones entre EE.UU. y China por el globo aerostático chino; 3) Los informes sobre el próximo gobernador del Banco de Japón (BoJ). En conjunto, estos tres temas parecen apuntar principalmente a riesgos al alza para el dólar esta semana."

"Creemos que el DXY podría consolidarse en torno a zona de 103.00 hasta que se publiquen nuevos datos de primer orden en EE.UU. la semana que viene que podrían reavivar las expectativas de crecimiento en EE.UU. y de tasas de la Fed."

Las ventas minoristas de la zona euro cayeron un 2.8% en la lectura interanual de enero, empeorando el descenso del 2.7% estimado y la caída del 2.5% vista en diciembre. Este es el tercer descenso consecutivo del indicador y la mayor caída vista desde junio de 2022.

Las ventas minoristas mensuales descendieron un 2.7%, mientras el mercado estimaba una caída del 2.5%. La cifra de diciembre fue revisada al alza, mostrando una subida del 1.2% frente al 0.8% fijado hace un mes. La caída de enero es la mayor registrada desde abril de 2021.

EUR/USD reacción

El EUR/USD ha caído tras el dato a 1.0763, su nivel más bajo en 25 días. Al momento de escribir, el par cotiza sobre 1.0771, perdiendo un 0.21% diario ante la fortaleza del dólar.

El par EUR/USD perdió más de 100 puntos el viernes y cerró por debajo de 1.0800. Los economistas de ING esperan que el par encuentre un soporte firme en la zona de 1.0730-50.

El euro está muy expuesto a un empeoramiento del sentimiento chino

"Dada la corrección en curso y el suave impulso del EUR/USD, un soporte en torno a 1.0730-1.0750 en el par ya sería un avance bienvenido para los alcistas del euro".

"Recordemos que el euro está muy expuesto a un empeoramiento del sentimiento chino".

"Creemos que cualquier rebote puede perder fuerza en torno a la zona de 1.0870-1.0900".

La confianza los inversores de la Eurozona mejoró a -8 en la lectura de febrero, según el informe publicado por Sentix. La cifra mejora en 9.5 puntos los -17.5 de enero, superando también las expectativas del mercado, que esperaba una mejoría a -12.8.

Este es el cuarto mes consecutivo de mejora en la confianza tras el desplome a -38.3 visto en octubre, su por nivel desde el estallido de la pandemia de coronavirus en 2020. La lectura de febrero en -8 es la mejor cifra vista por el indicador en once meses, desde marzo de 2022.

EUR/USD reacción

El EUR/USD ha ignorado la mejora en el indicador de confianza y ha caído tras el dato a 1.0769, su nivel más bajo en 19 días. Al momento de escribir, el par cotiza sobre 1.0777, perdiendo un 0.15% diario ante la fortaleza del dólar.