- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

- El GBP/USD cae tras los comentarios agresivos de Powell.

- El dólar estadounidense vuelve a la carga y el cable se encuentra con el soporte del canal.

Los Mercados de riesgo se vieron sacudidos por el evento del FOMC del miércoles, cuando la declaración de la Reserva Federal fue presentada con una retórica moderada, mientras que la conferencia de prensa del Presidente comenzó y terminó con una inclinación de halcón.

Sus comentarios de línea agresiva borraron casi el 100% de la caída de la declaración moderada del FOMC en el dólar estadounidense:

Gráfico H1 del GBP/USD

El precio ha caído en el soporte del canal después de que Powell se opusiera a la recuperación de los mercados de riesgo cuando se le presionó para que comentara sobre los tiempos de un pivote. Sin embargo, al romperse el soporte, hay un vacío de liquidez de acuerdo con la recuperación que tuvo lugar el 25 de octubre.

Dados los tiempos del día, la trayectoria más probable a partir de aquí sería la de una corrección antes del siguiente impulso a la baja:

- El kiwi pierde fuerza en 0.5940 y vuelve a niveles anteriores en 0.5860.

- El dólar estadounidense repunta apoyado por los comentarios de halcón de la Fed Powell.

- Un comunicado moderado del FOMC hizo caer al dólar.

El dólar ha perdido el terreno tomado inmediatamente después de la publicación de la decisión del FOMC, y el dólar estadounidense repunta, tras los comentarios del presidente de la Fed, Powell, en la publicación.

Los inversores castigaron al dólar estadounidense tras la publicación del comunicado del FOMC, lo que hizo que el kiwi alcanzara máximos de cinco semanas en 0.5940, antes de volver a los niveles anteriores en la mitad del rango de 0.5800 a medida que avanzaba el comunicado de Powell.

El dólar repunta tras los comentarios de la Fed de Powell

El dólar ha rebotado con fuerza gracias a que el presidente de la Fed , Jerome Pow ell, ha adoptado una postura más moderada para contrarrestar el impacto negativo de una declaración de política monetaria de carácter dovish.

Jerome Powell ha negado la idea de que la entidad haya endurecido en exceso su política monetaria y ha asegurado que los datos económicos sugieren que "podríamos llegar a niveles más altos de los que anticipamos en la reunión de septiembre", lo que ha relajado las expectativas de un pivote moderado en diciembre.

En cuanto a la próxima reunión, Powell aseguró que aún no se ha tomado ninguna decisión y que el momento de frenar el ritmo de las tasas podría ser tan pronto como diciembre o en la reunión de febrero.

Anteriormente, el dólar cayó frente a sus principales rivales, después de que el comunicado del FOMC afirmara que el ritmo de las futuras subidas de tipos se decidirá teniendo en cuenta "el ajuste acumulado de la política monetaria, los desfases con los que la política monetaria afecta a la actividad económica y a la inflación, y la evolución económica y financiera. "

Niveles técnicos a vigilar

- El oro retrocede desde los máximos semanales, a la espera de probar el nivel 1600 dólares, tras una Fed de línea agresiva.

- El XAU/USD alcanzó un máximo diario en 1.669$ antes de borrar sus ganancias.

- Si el XAU/USD supera el soporte de los 1.617,30$, se prevé una nueva prueba de los 1.600$.

El precio del oro recortó las ganancias del martes tras la publicación de la reunión de política monetaria de noviembre de la Reserva Federal, que terminó con el banco central de EE.UU. elevando los tipos en 75 puntos básicos hasta el 3.75-4.00%, el nivel más alto alcanzado desde 2008, en torno a la crisis financiera. En el momento de redactar este informe, el XAU/USD cotiza a 1.635,16$, con una caída del 0.81%.

Análisis del precio del oro: Perspectiva técnica

Después de la decisión de la Fed, el XAU/USD sigue teniendo un sesgo neutral a la baja, con el objetivo de romper a nuevos mínimos de dos semanas por debajo de 1.634$. Cabe destacar que la media móvil exponencial (EMA) de 20 días fue perforada cuando el oro alcanzó un nuevo máximo de cuatro días en 1.669,52$ antes de retroceder a los niveles de precios actuales.

Dicho esto, se está formando un patrón gráfico de triple fondo, que se confirmaría con la ruptura del último máximo oscilante, el máximo diario del 4 de octubre en 1.729,48$.

Para que este escenario se cumpla, el XAU/USD necesita superar algunos niveles de resistencia clave en el gráfico diario. En primer lugar, la EMA de 20 días en 1.656,26$, seguida de la EMA de 50 días en 1.678,25$, y la EMA de 100 días en 1.723,82$, antes del máximo mensual de octubre.

Por otro lado, si el XAU/USD extiende sus pérdidas, el primer soporte será el mínimo del 21 de octubre en 1.617,30$. Una ruptura de este último enviará al XAU a deslizarse hacia los mínimos de marzo de 2020 en torno a 1.567,80$, seguido de 1.500$.

Niveles técnicos clave del XAU/USD

- El aussie gira en U desde 0,9490 y cae a mínimos de una semana en 0,9350.

- El Fed Powell adopta una postura de halcón y hace subir al dólar.

- El dólar sufrió tras el comunicado moderado del FOMC.

El USD se tambaleó tras el resultado de la reunión de la Reserva Federal. El aussie repuntó hasta los máximos de la sesión justo por debajo de 0.6500 tras un comunicado monetario moderado antes de desplomarse hasta 0.6350 tras la publicación de Powell.

Powell se pone del lado de los halcones y el dólar rebota

El dólar dio un drástico giro tras los comentarios del presidente de la Fed, Jerome Powell, en la publicación de la entidad. Powell adoptó un tono de halcón ante los periodistas, contrarrestando el impacto de la declaración publicada anteriormente, y haciendo subir al dólar.

Jerome Powell refutó la idea de que el banco pudiera haberse endurecido en exceso y reafirmó la necesidad de seguir subiendo las tasas para que la política sea lo suficientemente restrictiva.

Más allá de eso, afirmó que los datos económicos sugieren que "podríamos llegar a niveles más altos de los que anticipamos en la reunión de septiembre", lo que ha frenado las expectativas de un pivote moderado en diciembre.

En cuanto a la próxima reunión, Powell aseguró que habrá un debate, ya que aún no se ha tomado ninguna decisión y que el momento de frenar el ritmo de las tasas podría ser tan pronto como en diciembre o en la reunión de febrero.

Anteriormente, el comunicado del FOMC afirmaba que el ritmo de las futuras subidas de tipos se decidirá teniendo en cuenta "el ajuste acumulado de la política monet aria , los desfases con los que la política monetaria afecta a la actividad económica y a la inflación, y la evolución económica y financiera. "

El banco cumplió las expectativas y subió los tipos en 75 puntos básicos por cuarta vez consecutiva, dejando la tasa de los fondos federales en el rango del 3.75% al 4.00%.

Niveles técnicos a vigilar

Lo que hay que tener en cuenta el jueves 3 de noviembre:

El dólar terminó el miércoles al alza en todo el tablero de divisas tras una sesión americana volátil. La Reserva Federal de EE.UU. estuvo detrás de los movimientos salvajes, ya que el banco central cumplió con lo esperado, pero el presidente Jerome Powell sorprendió con un discurso de línea agresiva.

El banco central apretó el gatillo en 75 puntos básicos, y el comunicado que lo acompañaba sugería que los responsables de la política monetaria ralentizarían pronto el ritmo de la QT: "Al determinar el ritmo de los futuros aumentos del rango objetivo, el Comité tendrá en cuenta el endurecimiento acumulado de la política monetaria, los desfases con los que la política monetaria afecta a la actividad económica y a la inflación, y la evolución económica y financiera" El dólar se desplomó hasta nuevos mínimos semanales frente a la mayoría de sus rivales, ya que los inversores se apresuraron a valorar una subida de tipos de 50 puntos básicos en diciembre.

Sin embargo, el discurso del presidente Jerome Powell devolvió la vida a los compradores de dólares. El jefe del banco central señaló que la inflación necesita ser bajada "con decisión", añadiendo que están preparados para cambiar la política monetaria según sea necesario. Mencionó que en algún momento será necesario ralentizar el ritmo de las subidas de tipos, pero también que la inflación puede tardar en bajar, por lo que la política restrictiva debería mantenerse durante algún tiempo. Por último, añadió que el nivel final de las tasas sería más alto de lo que se esperaba. Sus palabras reavivaron las probabilidades de un quinto aumento de 75 puntos básicos en diciembre. Las acciones cayeron, los rendimientos se dispararon y el dólar se disparó.

Mientras tanto, las especulaciones de que China podría suavizar su política de covacha cero se borraron después de que el país anunciara un nuevo cierre, este en concreto, que afectaba a la zona que rodea a la mayor fábrica de iPhone del mundo, lo que despertó la preocupación al principio del día.

El par EUR/USD cotiza en la zona de los 0.9820 tras registrar un nuevo máximo semanal en los 0.9975. El GBP/USD se desplomó por debajo de los 1.1400, mientras que el AUD/USD cotiza en torno a los 0.6350. El par USD/CAD avanza actualmente por encima de 1.3700.

El dólar también ganó terreno frente a sus rivales de refugio. El USD/CHF está por encima de la paridad, mientras que el USD/JPY cotiza en torno a 147.80.

El oro avanzó al principio de la jornada, pero la terminó en torno a los 1.636$ la onza troy.

Según los datos preliminares de la EIA, las importaciones estadounidenses de petróleo crudo saudí aumentaron en 208k bpd hasta los 533k bpd en la semana que finalizó el 28 de octubre, según los datos preliminares de la EIA, impulsando inesperadamente los precios del petróleo. El WTI bajó al final del día en medio de la caída de las acciones, pero aún así cerró en verde a 89,20 dólares el barril.

ElBanco de Inglaterrapróximo superjueves.

¿Le gusta este artículo? Ayúdanos con tus comentarios respondiendo a esta encuesta:

El presidente del FOMC , Jerome Powell, comenta las perspectivas políticas tras la decisión de la Reserva Federal de elevar la tasa de interés oficial en 75 puntos básicos hasta el rango del 3.75-4% tras la reunión de política monetaria de noviembre.

Declaraciones destacadas

"Seguimos de cerca la evolución económica en el extranjero".

"Estamos en contacto frecuente con nuestros homólogos extranjeros".

"Tengo una reunión este fin de semana con muchos banqueros centrales".

"Está claro que es un momento difícil en la economía mundial".

"Estamos viendo que China tiene problemas con la política de covacha cero".

"La fortaleza del dólar es un reto para algunos países".

"Tenemos todo eso en cuenta en nuestros modelos".

"En Estados Unidos tenemos una economía fuerte".

"Sabemos que tenemos que utilizar nuestras herramientas para bajar la inflación, el mundo no estará mejor si no lo hacemos".

"La estabilidad de los precios en EE.UU. es algo bueno para la economía mundial".

El presidente del FOMC , Jerome Powell, comenta las perspectivas políticas tras la decisión de la Reserva Federal de elevar la tasa de interés en 75 puntos básicos hasta el rango del 3.75-4% tras la reunión de política monetaria de noviembre.

Declaraciones destacadas

"La vivienda se ve significativamente afectada por la subida de tasas".

"El mercado de la vivienda tiene que volver a equilibrarse".

"Desde el punto de vista de la estabilidad financiera, no hemos visto una mala concesión de créditos a la vivienda".

"No vemos problemas de estabilidad financiera en el sector de la vivienda".

"Así que es una situación muy diferente, sin riesgos aparentes de estabilidad financiera por parte de la vivienda".

"Habíamos pensado que ya tendríamos una mejor oferta laboral".

"Los salarios son una imagen mixta".

"Seguimos buscando indicios de señales graduales en el mercado laboral, pero para mí no es evidente".

"Los salarios se están moviendo de forma lateral ahora mismo, no hacia abajo".

"Las vacantes no han bajado tanto como pensábamos".

"No veo el caso de un ablandamiento real en el mercado laboral todavía".

"Los salarios tienen un efecto sobre la inflación, y viceversa".

"Los salarios no son la razón principal de la inflación, no se ve una espiral de precios y salarios".

El presidente del FOMC , Jerome Powell, comenta las perspectivas políticas tras la decisión de la Reserva Federal de elevar la tasa de interés en 75 puntos básicos hasta el rango del 3.75-4% tras la reunión de política monetaria de noviembre.

Declaraciones destacadas

"Si nos pasamos de rosca, podemos utilizar nuestras herramientas para responder".

"Queremos asegurarnos de no cometer el error de no ajustar lo suficiente o aflojar demasiado pronto".

"Si no ajustamos lo suficiente, la inflación podría afianzarse".

"A medida que vayamos entrando en territorio restrictivo, será conveniente pensar más en los rezagos".

"Es muy prematuro pensar en una pausa, muy prematuro incluso hablar de eso".

"Anotaremos en diciembre una sensación actualizada de hacia dónde tendrán que ir las tasas ".

El presidente del FOMC , Jerome Powell, hizo comentarios de las perspectivas políticas tras la decisión de la Reserva Federal de elevar la tasa de interés en 75 puntos básicos hasta el rango del 3.75-4% tras la reunión de política monetaria de noviembre.

Declaraciones destacadas

"Las condiciones financieras se han endurecido bastante".

"Las expectativas de inflación a corto plazo subieron desde la última reunión, no creemos que sean tan indicativas".

"Sigue siendo muy preocupante".

"No tenemos una forma claramente identificada de saber cuándo se afianza la inflación".

"Tenemos que utilizar nuestras herramientas con fuerza, pero con criterio, por eso tenemos que controlar la inflación".

"Se cree que los rezagos de la política son largos y variables, la literatura más reciente sugiere que los rezagos son más cortos".

"Las condiciones financieras ahora reaccionan mucho antes de que la política se mueva".

"Muchos economistas piensan que una vez que las condiciones financieras cambian, los efectos son más rápidos que antes".

El presidente del FOMC , Jerome Powell, comenta las perspectivas políticas tras la decisión de la Reserva Federal de elevar la tasa de interés en 75 puntos básicos hasta el rango del 3.75-4% tras la reunión de política monetaria de noviembre.

Declaraciones destacadas

"Si apretamos demasiado, entonces tenemos la capacidad con nuestras herramientas de apoyar la actividad económica".

"Por otro lado, si nos pasamos de rosca, al cabo de uno o dos años nos damos cuenta de que no tenemos la inflación bajo control".

"Un error en la dirección de no apretar lo suficiente conlleva el riesgo de que la inflación se consolide, de que los costes de empleo sean mayores".

"Los costes de empleo suben con el paso del tiempo".

"Ahora estamos centrados en cuál es el nivel al que tenemos que llevar las tasas".

"No sé lo que haremos cuando lleguemos allí, por cierto".

"Intento que nuestro mensaje sea claro, que tenemos un camino que recorrer hasta llegar a un nivel suficiente en las tasas de interés".

- El USD/CAD cayó 80 puntos tras la publicación de la decisión de la Fed.

- Los funcionarios de la Fed considerarán las subidas de tasas anteriores, reconociendo que se necesitaría algún tiempo para ampliar los efectos de la política monetaria.

- Powell de la Fed: Los funcionarios proyectan que la tasa de los fondos federales (Tasa) alcanzaría niveles más altos que los estimados en septiembre.

El USD/CAD se desploma después de que la Reserva Federal subiera las tasas en 75 puntos básicos. Sin embargo, fue moderado, ya que los funcionarios dijeron que tendrían en cuenta "el ajuste acumulado de la política monetaria" y reconocieron que los efectos de la política afectan a la actividad económica y a la inflación. En el momento de escribir estas líneas, el par USD/CAD cotiza en torno a 1.3550, en medio de la volatilidad, tras la decisión del FOMC.

Resumen de la declaración de política monetaria de la Reserva Federal

En su declaración de política monetaria, la Fed reconoció que el crecimiento se estaba desacelerando en el gasto y la producción y comentó que las condiciones del mercado laboral siguen siendo "robustas" y la tasa de desempleo es lenta. Los responsables de la política monetaria añadieron que la inflación sigue siendo elevada, un reflejo de los desequilibrios entre la oferta y la demanda que se achacan a la pandemia y al aumento de los precios de los alimentos y la energía.

Aunque los responsables de la Fed mencionaron que están decididos a domar la inflación y que seguirán endureciendo las condiciones monetarias, sentaron las bases para un ritmo más lento de subidas de los tipos de interés. Los funcionarios de la Fed añadieron al comunicado que "el Comité tendrá en cuenta el endurecimiento acumulado de la política monetaria, los retardos con los que la política monetaria afecta a la actividad económica y a la inflación, y la evolución económica y financiera", lo que inicialmente se percibe como que reconocen que la política monetaria no está reaccionando tan rápido como se esperaba, y que lo tendrían en cuenta.

En cuanto a la reducción del balance financiero de la Fed, los responsables de la política monetaria añadieron que se seguiría reduciendo como se esperaba y añadieron que el Comité de Mercado Abierto de la Reserva Federal (FOMC) dependería de los datos, teniendo en cuenta las lecturas de salud pública, las condiciones del mercado laboral, las presiones de la inflación y las expectativas de inflación.

Reacción del mercado del USD/CAD

El USD/CAD cayó desde alrededor de 1.3630 hacia 1.3560, alcanzando un mínimo diario de 1.3548. Sin embargo, el presidente de la Reserva Federal, Jerome Powell, dijo que seguirían endureciendo las condiciones monetarias; el USD/CAD borró parte de sus ganancias y vuelve a situarse en torno a 1.3600.

Gráfico de 5 minutos del USD/CAD

- El Aussie alcanza máximos de sesión en 0,6475 tras la decisión de la Fed.

- El mercado ha percibido el estado de cuenta inclinado hacia el lado dovish.

- El FOMC tendrá en cuenta los retrasos en la política para futuras subidas.

El USD reaccionó negativamente inmediatamente después de la publicación de la decisión de política monetaria de la Reserva Federal. El Aussie, que había estado cotizando dentro de un rango ajustado por encima de 0.6400, ha subido hasta los máximos de la sesión en 0.6470 hasta ahora.

Los inversores ven una actitud moderada en el comunicado de la Fed

Tal y como se esperaba, el banco ha subido la tasa de los fondos federales en 75 puntos básicos, por cuarta vez consecutiva, hasta la franja del 3.75% al 4.00%.

Sin embargo, el comunicado del banco se ha inclinado hacia el lado moderado. El comité observa que, para determinar el ritmo de las futuras subidas de tipos, tendrán en cuenta "elendurecimiento acumulado de la política monetaria , los desfases con los que la política monetaria afecta a la actividad económica y a la inflación, y la evolución económica y financiera."

Además, el banco ha alertado sobre los recientes indicadores que apuntan a un modesto crecimiento del gasto y la producción.

Niveles técnicos a vigilar

- El S&P 500 se recuperó una vez conocida la decisión de la Reserva Federal, ya que el comunicado se percibió como moderado.

- Powell "sacudió el barco" cuando dijo que el "nivel final de las tasas será más alto de lo que se esperaba".

- El S&P 500 borró las ganancias logradas en reacción a la decisión de la Fed.

El S&P 500 se tambalea en una sesión volátil después de que la Reserva Federal de EE.UU. subiera los tipos, como se esperaba, en 75 puntos básicos, y de que, mediante su comunicado, anunciara que se tendría en cuenta el "ajuste acumulativo" en vigor y reconociera que la política monetaria sigue estando rezagada en sectores específicos de la economía, en concreto el mercado laboral y la estabilidad de precios. Por lo tanto, el S&P500 retrocede parte de sus ganancias iniciales, rondando los 3.842,16-3.866,28 en el momento de escribir.

Declaraciones de Jerome Powell en rueda de prensa

Durante su conferencia de prensa, el presidente de la Reserva Federal, Jerome Powell, dijo que el banco central está firmemente comprometido con la reducción de la inflación, y añadió que las subidas de tasas en curso son "apropiadas" para conseguir una política suficientemente restrictiva. Aunque estos son algunos de sus comentarios habituales, una vez que dijo que el "nivel final de las tasas será más alto de lo que se esperaba", el S&P 500 se hundió desde sus máximos diarios en 3.894,44 a 3.801,50, ya que se percibió como una declaración agresiva.

Resumen de la declaración de política monetaria de la Fed

En cuanto a la declaración de política monetaria, la Fed reconoció que el crecimiento se estaba desacelerando en el gasto y la producción y comentó que las condiciones del mercado laboral siguen siendo "robustas" y la tasa de desempleo es lenta. Los responsables de la política monetaria añadieron que la inflación sigue siendo elevada, un reflejo de los desequilibrios entre la oferta y la demanda que se achacan a la pandemia y al aumento de los precios de los alimentos y la energía.

Aunque los responsables de la Fed mencionaron que están decididos a domar la inflación y que seguirán ajustando las condiciones monetarias, sentaron las bases para un ritmo más lento de subidas de los tipos de interés. Los funcionarios de la Fed añadieron al comunicado que "el Comité tendrá en cuenta el ajuste acumulado de la política monetaria, los desfases con los que la política monetaria afecta a la actividad económica y a la inflación, y la evolución económica y financiera".

En cuanto a la reducción del balance financiero de la Fed, los responsables de la política monetaria añadieron que seguiría reduciéndose según lo previsto y añadieron que el Comité de Mercado Abierto de la Reserva Federal (FOMC) dependería de los datos, teniendo en cuenta las lecturas de salud pública, las condiciones del mercado laboral, las presiones inflacionistas y las expectativas de inflación.

El mercado reaccionó negativamente, enviando al dólar a la baja, y el S&P 500 se recuperó hacia sus máximos diarios mientras los operadores percibían la declaración de política monetaria. Sin embargo, la conferencia de prensa del presidente de la Reserva Federal , Jerome Powell, cambió la reacción inicial de los mercados, como se muestra a continuación en el gráfico de 5 minutos del S&P 500.

Gráfico de 5 minutos del SP500

- La Fed sube las tasas en 75 puntos básicos, como se esperaba, podría frenar en diciembre.

- El presidente de la Fed, Powell, no se muestra tan moderado, lo que desencadena una recuperación del USD.

- El EUR/USD retrocedió desde 0.9970 hasta la zona de 0.9860.

El EUR/USD dio una fuerte reversión desde el nivel más alto desde el viernes en 0.9975 y rompió por debajo de 0.9850, alcanzando el nivel más bajo en una semana en 0.9830. Las palabras del presidente de la Fed, Powell, fortalecieron al dólar.

FOMC moderado, Powell de línea agresiva

La Reserva Federal subió los tipos de interés en 75 puntos básicos el miércoles, por cuarta vez consecutiva. La votación fue unánime. El FOMC dijo que tendría en cuenta el efecto acumulativo del endurecimiento monetario y el desfase entre las subidas de tasas y el impacto en la economía. Durante la conferencia de prensa, Powell dijo que el momento de las subidas más lentas podría llegar tan pronto como en diciembre o febrero.

Tras el comunicado del FOMC, el dólar y los rendimientos estadounidenses cayeron, mientras que los mercados de acciones se dispararon. Durante la conferencia de prensa de Powell, el dólar tocó fondo y luego comenzó a recuperarse. Ha vuelto a los niveles que tenía antes de la decisión de la Fed. Las acciones y el Tesoro recortaron todas las ganancias. El momento de la reversión fue cuando el presidente de la Fed dijo que el nivel final de las tasas de interés probablemente será más alto que las estimaciones anteriores.

El EUR/USD está rondando los 0.9840, por debajo de la zona de soporte crítica a corto plazo de 0.9850, y parece débil. Los alcistas del euro necesitan que el par se consolide por encima de 0.9920 para ganar fuerza.

Niveles técnicos

- La Fed sube las tasas de interés en 75 puntos básicos por cuarta vez consecutiva, como se esperaba.

- El FOMC señala que podría ralentizar las subidas de tasas en breve.

- El dólar cae de forma generalizada, mientras que los rendimientos en EE.UU. caen bruscamente.

El USD/JPY rompió por debajo de 146.80 y cayó a 146.03, alcanzando el nivel más bajo desde el viernes pasado tras la decisión de política monetaria de la Fed. El descenso de los rendimientos en EE.UU. y la debilidad del dólar mantienen al par bajo presión, cerca de los mínimos diarios.

La Fed se mueve como se esperaba, los analistas buscan pistas

El banco central estadounidense sube los tipos de interés en 75 puntos básicos el miércoles, por cuarta vez consecutiva. La votación fue unánime. El FOMC dijo que tendría en cuenta el efecto acumulativo del endurecimiento monetario y el desfase entre las subidas de tasas y los efectos en la economía, lo que probablemente sugiere que consideraría una desaceleración ya en la próxima reunión.

Las consideraciones del FOMC empujaron al dólar a la baja y enviaron a los mercados de acciones al alza. La conferencia de prensa del presidente de la Fed, Powel, está en marcha.

USD/JPY más débil

El DXY giró a negativo y alcanzó el nivel más bajo en dos días por debajo de 111.00. Al mismo tiempo, el Dow Jones se volvió positivo y subió un 0.85%.

Los tesoros subieron tras la declaración del FOMC. El rendimiento a 10 años en EE.UU. cayó desde el 4.05% hasta el 3.97%, antes de recuperarse hasta el 4.00%. El rendimiento a 2 años en EE.UU. cayó desde por encima de 4.55% hasta el 4.44%.

El descenso de los rendimientos, junto con la posibilidad de que la Fed ralentice las subidas de tasas, hizo que el USD/JPY cayera. El par sigue bajo presión, pero la volatilidad se mantendrá elevada durante la conferencia de prensa de Powell.

Por debajo de 146.00, surge un soporte importante en 145.50 y luego la atención se dirigiría a 145.00. Una consolidación por debajo aumentaría la presión bajista, sugiriendo más pérdidas por delante. Al alza, ahora 146.90 es la zona de resistencia inmediata, seguida de 147.45. Si el USD/JPY supera los 148.00, parece probable que se pruebe el máximo semanal en 148.85.

Niveles técnicos

El presidente del FOMC, Jerome Powell, comenta las perspectivas políticas tras la decisión de la Reserva Federal de elevar la tasa de interés en 75 puntos básicos hasta el rango del 3.75-4% tras la reunión de política monetaria de noviembre.

Declaraciones destacadas

"La velocidad es ahora menos importante".

"El momento de las subidas de tasas más lentas puede llegar tan pronto como en diciembre de febrero".

"Debatiremos sobre ello en la próxima reunión, pero aún no hemos tomado ninguna decisión".

"Nuestro principal objetivo es mantener las tasas restrictivas".

"Más importante que el ritmo de las subidas de tipos será lo alto que tengan que ser las tasas".

"No creo que hayamos apretado demasiado".

"En esta reunión hemos debatido sobre la ralentización de las subidas de tipos".

"Todavía es necesario seguir subiendo las tasas, queda terreno por recorrer".

"Querremos llegar a tasas positivas reales, necesitamos tasas positivas reales en toda la curva".

El presidente del FOMC, Jerome Powell, comenta las perspectivas políticas tras la decisión de la Reserva Federal de elevar la tasa de interés oficial en 75 puntos básicos hasta el rango del 3,75-4% tras la reunión de política monetaria de noviembre.

Declaraciones destacadas

"Creemos que las continuas subidas de tasas serán adecuadas para que la política sea suficientemente restrictiva".

"Las condiciones financieras se han endurecido significativamente".

"Se necesitará tiempo para que se produzcan todos los efectos de la restricción monetaria".

"En algún momento será apropiado ralentizar el ritmo de subidas de tasas".

"Hay una importante incertidumbre en torno a ese nivel de tasas de interés".

"Todavía nos queda camino por recorrer".

"Los datos sugieren que el nivel final de las tasas de interés será más alto de lo que se esperaba".

"Tenemos que tomar medidas contundentes para moderar la demanda".

El presidente del FOMC, Jerome Powell, comenta las perspectivas políticas tras la decisión de la Reserva Federal de elevar la tasa de interés oficial en 75 puntos básicos hasta el rango del 3.75-4% tras la reunión de política monetaria de noviembre.

Declaraciones destacadas

"La actividad de la vivienda se ha debilitado".

"El menor crecimiento de la producción también pesa sobre la inversión empresarial fija".

"Las ofertas de empleo siguen siendo muy elevadas".

"El mercado laboral está muy ajustado, todavía desequilibrado".

"La demanda supera sustancialmente a la oferta".

"La inflación sigue estando muy por encima de nuestro objetivo".

"Los últimos datos de inflación han sido más fuertes de lo esperado".

"Las expectativas de inflación a largo plazo siguen bien ancladas".

"Sin embargo, eso no es motivo de complacencia, pues somos muy conscientes de que una inflación elevada impone dificultades significativas".

- La Reserva Federal de EE.UU. subió las tasas en 75 puntos básicos y tendría en cuenta el "ajuste acumulado de la política monetaria".

- El GBP/USD saltó al percibir la subida de tasas como moderada.

- El GBP/USD subió más de 100 puntos en la primera vela de 5 minutos, registrando el máximo del día en 1.1559.

El GBP/USD se dispara porque la Reserva Federal decidió subir los tipos en 75 puntos básicos y también reconoció que el ritmo de endurecimiento dependería del endurecimiento acumulado de la política monetaria, la inflación y la evolución de los mercados financieros. En el momento de redactar este informe, el GBP/USD se está recuperando, aunque en un rango operativo volátil dentro de 1.1450-1.1550.

Resumen de la declaración de política monetaria de la Reserva Federal

La Fed apretó el gatillo y subió las tasas como se esperaba. Sin embargo, añadieron al comunicado: "el Comité tendrá en cuenta el endurecimiento acumulado de la política monetaria, los desfases con los que la política monetaria afecta a la actividad económica y a la inflación, y la evolución económica y financiera", lo que inicialmente se percibe como que reconocen que la política monetaria no está reaccionando tan rápido como se esperaba, y que lo tendrían en cuenta. Dicho esto, el GBP/USD repuntó con fuerza ante una subida de tipos percibida como moderada.

En cuanto a la reducción del balance financiero de la Fed, los responsables de la política monetaria dijeron que se seguiría reduciendo como se esperaba y añadieron que el Comité de Mercado Abierto de la Reserva Federal (FOMC) dependería de los datos, teniendo en cuenta las lecturas de salud pública, las condiciones del mercado laboral, las presiones de la inflación y las expectativas de inflación.

Reacción del mercado

El GBP/USD cayó inicialmente hacia 1.1458 y luego se disparó hacia 1.1559, rompiendo varios niveles de resistencia, como 1.1500 y también 1.1550. Sin embargo, en el momento de escribir este artículo, el GBP/USD zigzaguea en torno a 1.1539 mientras los operadores se preparan para la conferencia de prensa del presidente de la Fed, Jerome Powell.

Gráfico de 5 minutos de la GBP/USD

Niveles técnicos clave de la GBP/USD

El presidente del FOMC, Jerome Powell, comenta las perspectivas políticas tras la decisión de la Reserva Federal de elevar la tasa de interés oficial en 75 puntos básicos hasta el rango del 3.75-4% tras la reunión de política monetaria de noviembre.

Declaraciones destacadas

"Estamos firmemente comprometido con la reducción de la inflación".

"Sin estabilidad de precios, no se logrará un mercado laboral fuerte y sostenido".

"Estamos modificando la orientación de la política monetaria de forma decidida".

"Es probable que necesitemos una política restrictiva durante algún tiempo".

"La economía de EE.UU. se ha desacelerado significativamente con respecto al año pasado".

"El crecimiento del gasto del consumidor se ha ralentizado, en parte debido al endurecimiento de las condiciones financieras y a la disminución de los ingresos reales".

El precio del oro se ha disparado por un indicio de moderación en la decisión sobre los tipos de interés adoptada hoy por el Comité Federal de Mercado Abierto. La votación fue unánime a favor de la política por la que la Fed subió 75 puntos básicos, fijando el rango objetivo en el 3.75% - 4.00%.

El oro subió alrededor de un 1% tras la publicación de la declaración, cotizando a 1.663$, subiendo desde el mínimo del día de 1.645,68$ y tocando máximos después de la Fed de 1.665,53$ hasta ahora.

El precio del oro ha subido gracias a los mercados de swaps que ahora rebajan las posibilidades de otros 75bps en su reunión de diciembre debido a los siguientes cambios en el comunicado

"Al determinar el ritmo de los futuros aumentos del rango objetivo, el Comité tendrá en cuenta el endurecimiento acumulado de la política monetaria, los desfases con los que la política monetaria afecta a la actividad económica y a la inflación, y las desviaciones económicas y financieras."

Análisis Técnicos del ORO

Los gráficos semanales muestran el precio en la parte inferior del rango lateral.

El gráfico diario muestra las perspectivas de un movimiento hacia la resistencia del canal:

(Antes de la Fed, arriba)

El precio se está adentrando en la resistencia de la formación M que guarda la resistencia del canal.

(Después de la Fed, abajo):

El gráfico horario muestra que el precio se adentra

- La Fed sube la tasa de interés en 75 puntos básicos, como se esperaba.

- El dólar estadounidense se debilita tras la decisión del FOMC.

- El EUR/USD gana impulso, por encima de 0.9950 podría probar la paridad.

El par EUR/USD subió tras la decisión de la Fed de subir los tipos de interés en 75 puntos básicos, tal y como se esperaba, mientras que el dólar estadounidense se debilitó de forma generalizada. El par pasó de 0.9970 a 0.9945 en los minutos posteriores a la declaración del FOMC.

El FOMC dijo que "tomará un endurecimiento acumulativo de la política monetaria, los lapsos con los que afecta la política monetaria ", y que necesita seguir subiendo hasta que las tasas sean "suficientemente restrictivas". Ahora los participantes del mercado esperan la conferencia de prensa posterior a la reunión (18:30 GMT).

Las señales de la Fed empujaron los rendimientos de los Estados Unidos a la baja y enviaron al dólar a la baja. El índice del dólar giró a negativo para probar los mínimos del lunes, mientras que el oro y la plata saltaron.

En el momento de redactar este artículo, el par EUR/USD se mueve al alza y cotiza en máximos de dos días por encima de 0.9950. La próxima barrera fuerte se sitúa en torno a la zona de paridad, seguida de 1.0055 y, a continuación, el máximo de la semana pasada en 1.0090 entrará en escena. Por otro lado, el soporte inmediato se encuentra en 0.9915. Una ruptura por debajo de 0.9850 probablemente desencadenaría más pérdidas.

Niveles técnicos

La Reserva Federal de EE.UU. anunció el miércoles que eleva la tasa de política monetaria principal en 75 puntos básicos, hasta el rango del 3.75-4%, tras la reunión de política monetaria de noviembre. Esta decisión estuvo en consonancia con las expectativas del mercado.

Esta es la cuarta reunión consecutiva en que los tipos se suben en 75 puntos básicos. Las tasas de interés de EE.UU. alcanzan su nivel más alto desde finales de 2007.

Comunicado del FOMC

Los indicadores recientes apuntan a un modesto crecimiento del gasto y la producción. Los aumentos de empleo han sido robustos en los últimos meses, y la tasa de desempleo se ha mantenido baja. La inflación sigue siendo elevada, lo que refleja los desequilibrios de la oferta y la demanda relacionados con la pandemia, el aumento de los precios de los alimentos y la energía, y las presiones generales sobre los precios.

La guerra de Rusia contra Ucrania está causando enormes dificultades humanas y económicas. La guerra y los acontecimientos conexos están creando una presión adicional al alza sobre la inflación y están pesando sobre la actividad económica mundial. El Comité está muy atento a los riesgos de inflación.

El Comité trata de lograr el máximo empleo y una tasa de inflación del 2% a largo plazo. En apoyo de estos objetivos, el Comité decidió elevar el rango objetivo del tipo de interés de los fondos federales hasta el 3.75% y el 4%. El Comité anticipa que los aumentos continuos del rango objetivo serán apropiados para lograr una orientación de la política monetaria lo suficientemente restrictiva como para devolver la inflación al 2% a lo largo del tiempo. Para determinar el ritmo de los futuros aumentos del rango objetivo, el Comité tendrá en cuenta el endurecimiento acumulado de la política monetaria, los retardos con los que la política monetaria afecta a la actividad económica y a la inflación, y la evolución económica y financiera. Además, el Comité continuará reduciendo sus tenencias de valores del Tesoro y de deuda de agencias y valores respaldados por hipotecas de agencias, como se describe en los Planes para Reducir el Tamaño del Balance de la Reserva Federal que se publicaron en mayo. El Comité está firmemente comprometido a devolver la inflación a su objetivo del 2%.

A la hora de evaluar la orientación adecuada de la política monetaria, el Comité seguirá vigilando las implicaciones de la información entrante sobre las perspectivas económicas. El Comité estará preparado para ajustar la orientación de la política monetaria según proceda si surgen riesgos que puedan impedir la consecución de los objetivos del Comité. Las evaluaciones del Comité tendrán en cuenta una amplia gama de información, incluidas las lecturas sobre la salud pública, las condiciones del mercado laboral, las presiones de la inflación y las expectativas de inflación, y la evolución financiera e internacional.

Votaron a favor de la acción de política monetaria Jerome H. Powell, presidente; John C. Williams, vicepresidente; Michael S. Barr; Michelle W. Bowman; Lael Brainard; James Bullard; Susan M. Collins; Lisa D. Cook; Esther L. George; Philip N. Jefferson; Loretta J. Mester; y Christopher J. Waller.

La Reserva Federal de EE.UU. anunció el miércoles que eleva la tasa de política monetaria principal en 75 puntos básicos, hasta el rango del 3.75-4%, tras la reunión de política monetaria de noviembre. Esta decisión estuvo en consonancia con las expectativas del mercado.

Esta es la cuarta reunión consecutiva en que los tipos se suben en 75 puntos básicos. Las tasas de interés de EE.UU. alcanzan su nivel más alto desde finales de 2007.

Noticia en desarrollo.

- El euro sigue estancado por debajo de 0,8625 por segundo día consecutivo.

- El mercado está tranquilo a la espera del FOMC.

- Se espera que el jueves, el BoE dé una "subida moderada".

El euro se ha mantenido dentro de un estrecho margen frente a la libra esterlina por segundo día consecutivo. El par EUR/GBP se ha consolidado por encima de 0.8600, aunque los intentos alcistas no han sido aceptados por encima de 0.8625.

Consolidación a la espera de las decisiones de la Fed y el BOE

Los principales cruces de divisas cotizan dentro de un rango el miércoles, con los inversores a la espera del resultado de la reunión de política monetaria de la Reserva Federal, prevista para hoy.

Se espera que la Fed suba los tipos en un 0.75% por cuarta vez consecutiva, aunque las crecientes especulaciones sobre la posibilidad de una señal hacia subidas de tipos más suaves en los próximos meses han impulsado el interés de los inversores por la reunión de noviembre.

En este escenario, la tradicional calma previa al FOMC, podría dar lugar a una importante volatilidad, en caso de que el banco revele cualquier indicio sobre la dirección de los próximos movimientos de política monetaria.

Además, también se espera que el Banco de Inglaterra suba las tasas un 0.75% el jueves. En este caso, se espera que el banco adopte una actitud moderada a la luz de las sombrías perspectivas económicas del Reino Unido.

Niveles técnicos a vigilar

- El EUR/USD se mantiene casi sin cambios después de haber alcanzado un máximo diario de 0.9915.

- El informe sobre el cambio de empleo ADP de octubre en EE.UU. da otra razón para que la Fed continúe con su enfoque "agresivo" de la política monetaria.

- El PMI Global de Manufactura de la Eurozona de octubre confirma que el bloque podría entrar en recesión.

El par EUR/USD está apagado a la espera de la decisión del Comité de Mercado Abierto de la Reserva Federal (FOMC), que está casi seguro de que dará la cuarta subida de tasas de 75 puntos básicos por parte de la Fed, aunque lo que los operadores están buscando es el ritmo de las nuevas subidas, si mantendrá el ritmo o lo ralentizará, como dijeron fuentes vinculadas a la Fed en un artículo de octubre. En el momento de redactar este artículo, el EUR/USD cotiza a 0.9867, casi sin cambios.

El EUR/USD se encuentra limitado en un rango a la espera de la decisión de la Fed

Las acciones estadounidenses siguen cotizando con mínimas pérdidas tras la publicación de los datos sobre el empleo en EE.UU., lo que refleja que el mercado laboral aún no se ha relajado. Al mismo tiempo, la narrativa del pivote de la Fed se confirmaría o retrocedería una vez que Jerome Powell suba al estrado.

ADP informó de que las compañías estadounidenses contrataron a más personas de las estimadas en octubre. El informe de ADP sobre el cambio de empleo en octubre mostró que las nóminas privadas aumentaron en 239.000, por encima de las estimaciones de 185.000, y superó la revisión al alza de septiembre de 192.000.

Según Nela Richardson, economista jefe de ADP, el informe es fuerte dada la madurez de la normalización económica, aunque señaló que la contratación no fue amplia. Añadió: "Los productores de bienes, que son sensibles a las tasas de interés, están retrocediendo, y los que cambian de empleo están obteniendo menores ganancias salariales".

Dado que la economía estadounidense vuelve a estar en territorio expansivo, el gasto de consumo personal básico (PCE) de octubre, el indicador de inflación favorito de la Fed, aumentó, el PMI de manufactura del ISM sigue en territorio expansivo y los datos de empleo de EE.UU. muestran la rigidez del mercado laboral, eso podría disuadir a la Reserva Federal de frenar el ritmo de endurecimiento.

Por otro lado, en la agenda de la Eurozona se publicó la Balanza comercial de Alemania, que mostró un superávit de 9.000 millones de euros en septiembre, frente a los 0.300 millones de agosto. Más tarde, el PMI de Manufactura Global de S&P, en su lectura final, cayó a 46.4, decepcionando las estimaciones de 46.6, reforzando el caso de que la Eurozona podría entrar en recesión.

Por delante en el calendario, a las 18:00 GMT, la Reserva Federal revelará su decisión de política monetaria, seguida de la conferencia de prensa de Jerome Powell a las 18:30 GMT.

Niveles técnicos clave del EUR/USD

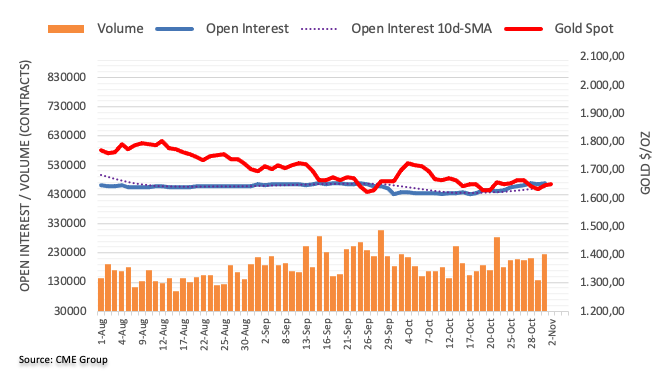

- La reversión del oro desde el máximo de 1.660$ se ha extendido para probar el soporte de 1.645$.

- Los metales preciosos pierden terreno con todas las miradas puestas en el FOMC.

- XAU/USD: Bajo presión bajista con un doble techo en su lugar — Credit Suisse.

La reversión bajista de los futuros del oro desde los máximos de la sesión en los 1.660$, ha cobrado ritmo durante la mañana del miércoles en los Estados Unidos, y el par para probar el área de soporte en los 1.645$, en el momento de escribir. En el gráfico diario, el metal amarillo se mantiene prácticamente sin cambios.

Los metales preciosos pierden terreno antes del FOMC

Los metales preciosos en general han hecho aguas el miércoles, después de haberse revalorizado fuertemente el martes. Los inversores están pendientes del resultado de la reunión de política monetaria de la Reserva Federal, prevista para hoy.

El mercado ya ha descontado una subida de 75 puntos básicos, la cuarta consecutiva del banco central estadounidense, aunque el acontecimiento principal será la publicación del comunicado de política monetaria.

Las especulaciones sobre una señal de subidas más suaves a partir de diciembre han aumentado en las últimas semanas, y el mercado está dividido sobre la magnitud del próximo movimiento. Dado que el mercado es extremadamente sensible a la orientación de la Fed, cualquier indicio podría desencadenar una gran volatilidad.

XAU/USD: Bajo presión bajista renovada con un doble techo en su lugar — Credit Suisse

Los analistas de Crédit Suisse ven el riesgo a corto plazo sesgado a la baja mientras esté por debajo de los 1.687$: "El oro por debajo de 1.691/76$ ha reforzado su gran "doble techo" existente. Por lo tanto, con un tope en su lugar, esperamos que el XAU/USD se vea sometido a una nueva presión. Observamos que el siguiente soporte se ve en los 1.614$, luego en los 1.560$ y, finalmente, en nuestro objetivo principal en los 1.451$/40$."

Niveles técnicos a vigilar

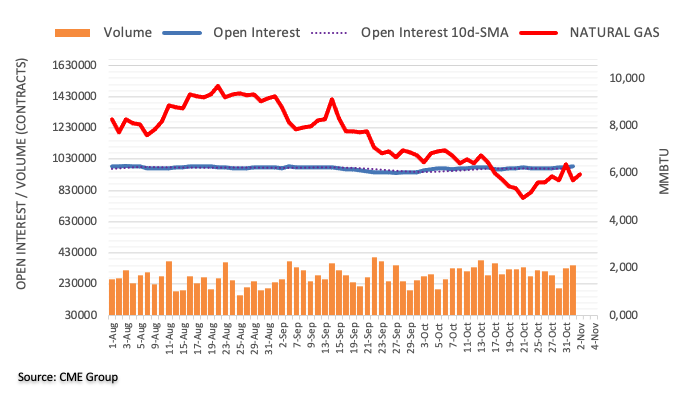

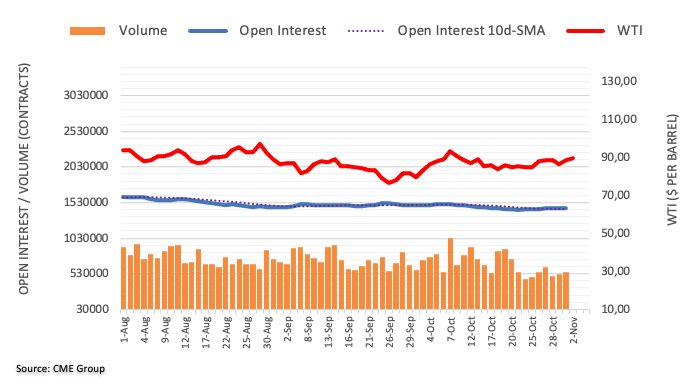

- El WTI cotiza por encima de los 90$ y ha ganado más de un 2% semanal.

- El gobierno estadounidense informó de la contracción de los productos relacionados con el petróleo, lo que supone un viento de cola para los precios del crudo.

- El WTI se mantiene neutral, pero si rompe por encima de los 93.62$, el petróleo podría subir hasta la EMA de 200 días.

El Western Texas Intermediate (WTI), el crudo de referencia en EE.UU., sube cerca de un 2% a medida que el dólar se debilita a la espera de la decisión de la Fed, mientras que las existencias en EE.UU. disminuyen a medida que las refinerías aumentan su actividad ante la llegada de la temporada de invierno. En el momento de redactar este informe, el WTI cotiza a 90.13$ por barril, tras haber alcanzado un mínimo diario de 87.76$.

Según la Administración de Información Energética de Estados Unidos (EIA), la mayoría de los productos relacionados con el petróleo, como la gasolina y los destilados, se redujeron, lo que aumentó la preocupación de los analistas por el hecho de que el fin de las publicaciones de las reservas de EE.UU. tensara los mercados.

Fuentes citadas por Reuters afirmaron que "cada semana que pasa, EE.UU. está retirando inventarios de hidrocarburos, y eso lleva a la pregunta de a dónde se dirige la industria cuando no hay más suministros procedentes de las liberaciones de las reservas estratégicas de petróleo".

Entretanto, la producción de la Organización de Países Exportadores de Petróleo (OPEP) cayó en octubre, mientras que el embargo petrolero de los países europeos a Rusia, que entrará en vigor el 5 de diciembre, probablemente mantendrá los precios del petróleo al alza.

Sin embargo, las restricciones de tolerancia cero de China (Covid-19) y la amplia fortaleza del dólar estadounidense mantienen los precios del petróleo algo controlados, aunque una vez que la Reserva Federal haga una pausa, si es que la hace, la tendencia alcista del WTI podría reanudarse.

Análisis del precio del WTI: Perspectiva técnica

El WTI tiene un sesgo neutro-ascendente, aunque las medias móviles exponenciales (EMA) de 100 y 200 días serían niveles de resistencia difíciles de superar, cada uno de ellos en torno a 92.50$ y 98.37$. El Índice de Fuerza Relativa (RSI), en territorio alcista con pendiente ascendente, abriría la puerta a una prueba del máximo de octubre en 93.62$, que, si cede, podría abrir la puerta a una prueba de la EMA de 200 días. Por otro lado, si el WTI desciende por debajo de los 87,42$, se prevé una caída hacia la EMA de 50 días en 86.36$.

El mercado espera que el FOMC dé alguna orientación clara de que está dispuesto a suavizar el ritmo de endurecimiento monetario. Sin embargo, los economistas de MUFG Bank no están tan seguros de que el presidente Powell esté dispuesto a dar una orientación explícita.

Powell podría no cumplir las expectativas del mercado

"Pero, ¿estará el presidente de la Fed Powell dispuesto a proporcionar una orientación explícita? Creemos que eso será difícil de hacer. Mientras que el FOMC puede estar dispuesto a sugerir una desaceleración en el ritmo de endurecimiento, es probable que haya una orientación limitada sobre una pausa y el mensaje probablemente sea que la Fed necesita seguir adelante hasta que haya una evidencia más clara de que las presiones reales de la inflación subyacente están bajando."

"Con el mercado laboral mostrando signos limitados de suavización (las aperturas de empleo repuntaron en septiembre), la Fed podría verse obligada a decepcionar a los que esperaban una inclinación moderada esta noche, lo que debería ayudar a proporcionar al dólar un soporte renovado."

El oro ha reforzado su "doble techo". Los estrategas de Crédito Suisse esperan una mayor debilidad.

Se necesita un cierre semanal convincente por encima de 1.687 dólares para aliviar la presión

"El oro por debajo de 1.691/76 dólares ha reforzado su gran doble techo existente. Por lo tanto, con un techo en su lugar, esperamos que el XAU/USD se vea sometido a una nueva presión. Observamos que el siguiente soporte aparece en 1.614$, luego en 1.560$ y finalmente en nuestro objetivo principal en 1.451/40$"

"Sólo un cierre semanal convincente por encima de la media de 55 días en 1.687 dólares aliviaría la presión sobre el metal precioso, con la siguiente resistencia vista entonces en la aún más importante media de 200 días, actualmente en 1.808 dólares, que esperaríamos sirviera de límite."

Los economistas de TD Securities analizan la decisión sobre los tipos de interés de la Reserva Federal y sus implicaciones para el EUR/USD y el USD/JPY.

De línea agresiva (10%)

"La Fed sube los tipos en 75 puntos básicos y sugiere que la economía sigue siendo demasiado fuerte mientras la inflación sigue siendo obstinadamente elevada. Powell sugiere explícitamente que es posible otra subida de tipos de 75 puntos básicos en diciembre, ya que la inflación sigue siendo obstinadamente elevada. Soporte del EUR/USD ~0,9750. USD/JPY 150+ pero riesgo de intervención".

Caso base (65%)

"La Fed sube los tipos en 75 puntos básicos y el comunicado no muestra ningún indicio de desaceleración dados los datos de inflación obstinados y el fuerte mercado laboral. Powell sugiere que las subidas podrían no continuar al ritmo actual. Sin embargo, reiterará que la inflación sigue siendo demasiado alta y que, por tanto, la Fed debe seguir subiendo los tipos en un futuro próximo. EUR/USD en 1.00, USD/JPY en 146".

Moderado (25%)

"El comunicado destaca la suavización de los datos económicos y la mejora de las expectativas de inflación de los consumidores. Insinúa que el front-loading puede haber terminado a pesar de la necesidad de endurecer más. Powell sugiere que otra subida de 75 puntos básicos en diciembre puede no ser necesaria debido a la importante carga frontal que ya ha tenido lugar. Sugiere que la Fed se está acercando a su máximo nivel de política y que la inflación debería empezar a moderarse relativamente pronto. EUR/USD en 1.01, USD/JPY en 145".

Los economistas de Credit Suisse mantienen su rango objetivo de 5.00-5.50 para el USD/BRL tras la victoria de Lula en la segunda vuelta.

Riesgos de expectativas asimétricas en torno a la selección del gabinete

"Mantenemos nuestro rango objetivo de 5.00-5.50 para el USD/BRL en el cuarto trimestre".

"Con la prima de riesgo de las elecciones disputadas aparentemente descontada, ahora vemos riesgos de expectativas asimétricas en torno a la selección del gabinete de Lula. En ausencia de un giro generalizado en las perspectivas del USD, esto desaconseja una ruptura duradera del USD/BRL por debajo de 5.00 hasta que se alcance una mayor claridad sobre la política y el personal."

- El USD/JPY se encuentra bajo una nueva presión de venta en medio de la debilidad generalizada del dólar.

- La SMA de 200 períodos en el gráfico de 4 horas probablemente actúe como punto de apoyo para los alcistas.

- Se necesita un movimiento sostenido más allá de 148.00 para negar cualquier perspectiva bajista a corto plazo.

El par USD/JPY se encuentra con una nueva oferta el miércoles y continúa perdiendo terreno durante la sesión americana. El segundo día consecutivo de movimiento negativo está auspiciado por la aparición de nuevas ventas del dólar estadounidense y arrastra los precios al contado por debajo de la señal de 147.00 en la última hora.

En términos generales, el par USD/JPY, hasta ahora, ha logrado defender la SMA de 200 períodos en el gráfico de 4 horas. Dicho soporte se encuentra actualmente en la zona de 146.15-146.10 y debería actuar como punto de soporte. Una ruptura convincente por debajo sentará las bases para la reanudación del reciente retroceso desde la zona de 152.00, o el nivel más alto desde agosto de 1990 tocado en octubre.

Al contado, los precios podrían acelerar la caída hacia el mínimo de la semana pasada, en torno al nivel psicológico clavee 145.00. Una ruptura convincente por debajo de esta última se considerará un nuevo desencadenante para los bajistas y hará que el par USD/JPY sea vulnerable. La subsiguiente caída podría allanar el camino hacia el soporte intermedio de los 144.50 antes de que el par acabe cayendo hasta la cifra redonda de los 144.00.

Por otro lado, cualquier intento de recuperación podría enfrentarse a una resistencia cerca de la zona de 147.60-147.65, por encima de la cual el par USD/JPY podría aspirar a recuperar la señal de 148.00. Unas compras de seguimiento más allá del obstáculo de 148.25-148.30 anularán cualquier sesgo negativo a corto plazo y elevarán los precios al contado hacia la zona de oferta de 148.80-148.85. A esta zona le sigue de cerca la señal de 149.00.

Una fuerza sostenida más allá de esta última cambiará el sesgo a corto plazo a favor de los operadores alcistas y elevará el par USD/JPY de nuevo hacia la señal psicológica de 150.00. La trayectoria alcista podría extenderse hacia la siguiente resistencia relevante cerca de la región de 150.40-150.50 en camino a la señal de 151.00.

Gráfico de 4 horas del USD/JPY

-638029936562929964.png)

Niveles clave a vigilar

- El EUR/USD revierte dos sesiones seguidas con pérdidas en torno a 0.9900.

- La reanudación del descenso no debe descartarse todavía.

El EUR/USD rebota hasta la zona de 0.9915, donde hasta ahora ha aparecido una resistencia inicial el miércoles.

La incapacidad del par para extender el rebote debería dejarlo vulnerable a una mayor debilidad en el corto plazo, con el siguiente soporte de relevancia emergiendo en el mínimo semanal de 0.9704 (21 de octubre).

A más largo plazo, la visión bajista del par debería permanecer inalterada mientras esté por debajo de la SMA de 200 días en 1.0481.

Gráfico diario del EUR/USD

- El USD/CAD se mantiene deprimido durante el inicio de la sesión norteamericana en medio de un dólar más débil.

- Un retroceso intradía de los precios del petróleo debilita al loonie y ayuda a limitar las pérdidas adicionales.

- Los inversores también prefieren mantenerse al margen antes de la crucial decisión política del FOMC.

El par USD/CAD modera un repunte inicial en la sesión norteamericana hasta la zona de 1.3630 y retrocede hasta el extremo inferior de su rango diario en la última hora. El par cotiza actualmente en torno a 1.3600 en medio de una modesta debilidad del dólar estadounidense, aunque la tendencia a la baja se mantiene amortiguada antes del riesgo del evento clave de los bancos centrales.

Está previsto que la Fed anuncie su decisión de política monetaria este miércoles y se anticipa que subirá las tasas de interés en 75 puntos básicos por cuarta vez consecutiva. Mientras tanto, las especulaciones de que el banco central estadounidense suavizará su postura de halcón, en medio de los signos de desaceleración de la economía estadounidense, siguen pesando sobre el dólar y actúan como un viento en contra para el par USD/CAD.

Los alcistas del dólar siguen a la defensiva y no logran obtener un respiro del informe optimista de ADP, que mostró que los empleadores del sector privado estadounidense añadieron 239.000 puestos de trabajo en octubre, frente a los 193.000 esperados. Dicho esto, un retroceso intradía de los precios del petróleo crudo socava el loonie vinculado a las materias primas y resulta ser un factor clave que ofrece cierto soporte a las principales, al menos por ahora.

Los inversores siguen preocupados por la posibilidad de que una recesión económica más profunda afecte a la demanda de combustible. Esto, junto con un nuevo brote de COVID-19 en China, no ayuda a que los precios del petróleo crudo encuentren aceptación por encima de la señal de 89.00$ barril. De hecho, la Comisión Nacional de Salud de China reafirma que el país mantendrá su estricta política de cero-COVID para controlar las epidemias.

Los operadores también parecen preferir esperar el resultado de la reunión de política monetaria de dos días del FOMC. La declaración de política monetaria que la acompaña y los comentarios del presidente de la Fed, Jerome Powell, en la conferencia de prensa posterior a la reunión, serán analizados de cerca en busca de pistas sobre la futura senda de subida de tasas, lo que influirá en el dólar y proporcionará un nuevo impulso direccional al par USDCAD.

Desde el punto de vista técnico, el USDCAD podría estar formando el hombro derecho de un patrón de cabeza y hombros (H&S), que se ha desarrollado durante septiembre y octubre de 2022, al final de una tendencia alcista de casi año y medio. Aunque es demasiado pronto para asegurarlo, y una subida podría completar el hombro derecho, un movimiento a la baja y una clara ruptura por debajo de los mínimos de octubre en 1.3500 marcaría una mayor debilidad y señalaría una probable reversión de la tendencia a largo plazo.Este movimiento rompería la línea de cuello del H&S y generaría un objetivo bajista en 1.3335 - como estimación conservadora - mientras que 1.3280 seguido de 1.3140 podría ser alcanzable si la venta es realmente fuerte.

Niveles técnicos a vigilar

- El dólar recorta pérdidas tras comienzo de sesión americana, antes de la Fed.

- Banco central de EE.UU. anunciaría suba de 75 puntos básicos, foco en el futuro.

- GBP/USD con sesgo bajista, pero todo depende de la Fed.

El GBP/USD está operando en la zona de 1.1480/85, neutral para el día, tras devolver las ganancias en las últimas horas, continuando con un sesgo bajista antes de la decisión de la Reserva Federal.

El par había subido en horas asiáticas hasta 1.1527, pero luego perdió momento y retrocedió hasta el nivel en donde había cerrado el martes. De perder el soporte de 1.1470/80, el tono bajista podría intensificarse. Al alza, un quiebre de 1.1550 dejaría atrás el sesgo a favor del dólar y abriría el camino para el regreso a 1.1600 y más.

El futuro movimiento para las próximas horas es de esperar que sea determinado por lo que genere la Fed. Se espera que anuncie a las 18:00 GMT una suba de 75 puntos básicos en la tasa de interés. El foco en cuestión estará puesto sobre el mensaje y las señales a futuro.

Hay cierta expectativa sobre una suavización en el ritmo de las subas. Pero los últimos datos económicos (incluyendo el del miércoles de ADP) no apuntan a una recesión, mientras que la inflación sigue en niveles elevados.

El jueves se conocerá la decisión del Banco de Inglaterra. El consenso del mercado es por una suba de 75 puntos básicos. Al igual que la Fed, es un evento que tiene un potencial de generar gran volatilidad.

Niveles técnicos

- El DXY pierde el agarre y comercia cerca de la región de 111,00.

- La reanudación de la postura alcista debería tener como objetivo los 114.00.

El índice del dólar estadounidense (DXY) se suma a la caída del martes y amenaza con desafiar la zona clave de 111.00 antes del evento del FOMC de hoy miércoles.

A pesar de la actual tendencia alcista, la perspectiva alcista a corto plazo en el dólar se mantiene mientras esté por encima de la línea de soporte de 9 meses, hoy cerca de 108.80. La proximidad de la SMA de 100 días también refuerza esta zona de contención.

Dicho esto, el objetivo inmediato surge en la zona de 114.00, antes del máximo de 2022 en 114.78 (28 de septiembre).

A más largo plazo, se espera que el DXY mantenga su postura constructiva mientras esté por encima de la SMA de 200 días en 104.30.

Gráfico diario del DXY

- El EUR/JPY se suma al retroceso del martes por debajo de 146.00.

- A corto plazo, parece que se favorece el comercio lateral.

ElEUR/JPY está bajo más presión y rompe por debajo del soporte de 146.00 el miércoles.

Si se observa la acción de los precios, el cruce podría intentar consolidarse a corto plazo antes de una posible reanudación de la tendencia alcista. Frente a esto, la barrera alcista inmediata sigue siendo el máximo de 2022 en 148.40 (21 de octubre) antes del máximo de diciembre de 2014 en 149.78 (8 de diciembre).

A corto plazo se espera que el impulso alcista persista mientras esté por encima de los mínimos de octubre cerca de 141.00.

A más largo plazo, mientras esté por encima de la SMA clave de 200 días en 137.53, se espera que la perspectiva constructiva se mantenga.

Gráfico diario del EUR/JPY

- Reserva Federal anunciará decisión esta tarde, subiría la tasa en 75 puntos básicos.

- El dólar pierde fuerza antes del evento.

- USD/MXN con sesgo bajista, abriendo las puertas para 19.50.

El USD/MXN está cayendo por cuarta vez, en los últimos cinco días y opera en el nivel más bajo desde junio de 2022 debajo de 19.70. El sesgo se mantiene a la baja y la cotización podría ir a buscar la zona de 19.50, de seguir debajo de 19.70.

En la previa de la sesión americana, el USD/MXN está en 19.67, el mínimo diario. De seguir en esta dirección hay un soporte intermedio en 19.60 y luego una zona fuerte en 19.50. Al alza, 19.80, es la primera resistencia, seguido de 19.95.

Tras datos, el foco pasa a la Fed

El reporte de empleo privado de ADP mostró un incremento en el empleo de 239.000, superando las expectativas de 195.000. El dato no tuvo mayor impacto en el mercado, ya que el foco está puesto sobre lo que será la decisión de la Reserva Federal a las 18:00 GMT.

Se espera que la Fed suba la tasa de interés en 75 puntos básicos. De ser así, el foco pasará a estar en las señales a futuro sobre el ritmo de las próximas subas. Hay cierta especulación sobre que se indicaría una suavización en el ritmo hacia adelante. Mientras que otros analistas advierten que es pronto para eso y que la Fed mantendrá abierta las posibilidades, todo dependiente de lo que indiquen los datos.

La decisión y la conferencia de prensa de Powell son de esperar que tengan un alto impacto en los mercados, incluyendo al USD/MXN, pese al feriado en México.

Niveles técnicos

- La plata encuentra cierto soporte cerca de la SMA de 100 días, aunque le cuesta atraer a los compradores.

- La configuración sigue favoreciendo a los alcistas y apoya las perspectivas de ganancias adicionales.

- Se necesita una ruptura sostenida por debajo de la señal de 19.00$ para anular las perspectivas positivas.

La plata tiene dificultades para ganar tracción significativa el miércoles y permanece confinado en un rango ajustado de comercio por encima de 19.50$ durante los inicios de la sesión americana.

Desde el punto de vista técnico, el retroceso nocturno desde la señal psicológica de los 20.00$ se detiene cerca de la SMA de 100 días. Dicho soporte coincide con el nivel de retroceso de fibonacci del 50% de la reciente caída desde el máximo mensual de octubre y debería actuar como un punto pivote para el XAG/USD.

Dada la ruptura de la barrera de confluencia durante la noche, la configuración técnica parece inclinarse firmemente a favor de los operadores alcistas. Además, los osciladores del gráfico diario acaban de entrar en territorio positivo y apoyan las perspectivas de un nuevo movimiento de apreciación. Por lo tanto, un nuevo intento de conquistar la cifra redonda de 20.00$, que también marca el nivel de Fibo del 61.8%, parece una posibilidad clara. Algunas compras de seguimiento tienen el potencial de elevar el XAG/USD hacia una resistencia intermedia cerca de la región de 20.50$ en el camino hacia la señal de 21.00$.

Por otro lado, la debilidad por debajo de los 19.00$ (DMA de 100) podría seguir atrayendo a algunos compradores cerca de la zona de soporte de 19.00$ a 18.90$, que representa el 23.6% del nivel Fibonacci. Una ruptura convincente por debajo de este último cambiará el sesgo a corto plazo a favor de los bajistas y hará que el XAG/USD sea vulnerable. La trayectoria bajista posterior podría entonces arrastrar al XAG/USD hacia el siguiente soporte relevante cerca de la zona de 18.30$-18.25$. A esta zona le sigue de cerca la señal de 18.00$, por debajo de la cual podrían aspirar a desafiar el mínimo del año, en torno a la zona de 17.55$ tocada en septiembre.

Gráfico diario de la plata

Niveles clave a vigilar

- El AUD/USD atrae nuevas compras el miércoles en medio de una modesta debilidad del dólar.

- Las expectativas de un tono menos agresivo siguen ejerciendo presión sobre el dólar.

- La tendencia a la baja parece limitada, ya que los operadores esperan con interés la decisión crucial del FOMC.

El par AUD/USD recupera cierta tracción positiva el miércoles y mantiene su tono ofrecido durante la primera mitad de la sesión europea. El par se sitúa actualmente cerca del extremo superior de su rango operativo diario, en torno a la región de 0.6425-0.6430, y sigue a merced de la dinámica del precio del dólar estadounidense.

Las especulaciones de que la Reserva Federal suavizará su postura de halcón en medio de los signos de desaceleración de la economía estadounidense mantienen a los alcistas del dólar a la defensiva. El dólar australiano, por su parte, se ve apuntalado por el hecho de que el Banco de la Reserva de Australia se comprometió a seguir subiendo los tipos de interés para contener una inflación obstinadamente alta, que tiende a alcanzar máximos de 32 años. La combinación de dichos factores actúa como viento de cola para el par AUD/USD, aunque la subida intradía carece de convicción alcista.

Los operadores parecen reacios a realizar apuestas direccionales agresivas antes del evento clave de los bancos centrales, la esperada decisión de política del FOMC, que se anunciará este miércoles. Se prevé que el banco central estadounidense suba las tasas en 75 puntos básicos por cuarta vez consecutiva. Sin embargo, los inversores estarán atentos a la declaración de política monetaria que la acompaña y a las declaraciones del presidente de la Fed, Jerome Powell, en la rueda de prensa posterior a la reunión, en busca de pistas sobre la futura senda de subida de los tipos.

Mientras tanto, la preocupación por los posibles vientos en contra de la economía derivados de la estricta política de cero COVID de China -en medio del resurgimiento de nuevos casos- podría limitar las subidas del par AUD/USD. Además, el informe ADP de EE.UU. sobre el empleo en el sector privado tampoco podría dar ningún impulso, lo que justificaría cierta cautela por parte de los operadores alcistas. Por lo tanto, será prudente esperar a que se produzcan fuertes compras de seguimiento antes de posicionarse para cualquier movimiento de apreciación adicional.

Niveles técnicos a vigilar

- El oro sube por segundo día consecutivo en medio de una modesta debilidad del dólar.

- Las esperanzas de una Fed menos agresiva siguen ejerciendo presión sobre el dólar.

- El informe ADP de EE.UU. no impresiona a los alcistas del dólar ni le da impulso.

- El mercado sigue centrado en la crucial decisión de política monetaria del FOMC.

El oro gana algo de tracción positiva por segundo día consecutivo el miércoles y mantiene su tono de compras al inicio de la sesión americana. El XAU/USD se sitúa actualmente cerca del extremo superior de su rango diario, justo por encima del nivel de 1.655$, mientras los inversores esperan con interés la tan esperada decisión de política monetaria del FOMC.

Mientras tanto, las expectativas de una Fed menos agresiva provocan nuevas ventas de dólares, lo que a su vez ofrece cierto soporte al oro, denominado en dólares. Los participantes del mercado esperan que el banco central de EE.UU. pueda ralentizar el ritmo de su ciclo de subida de tasas en medio del deterioro de las perspectivas de la economía estadounidense. Incluso el optimista informe de ADP, que muestra que los empleadores del sector privado añadieron 239.000 puestos de trabajo en octubre, frente a los 193.000 esperados, no consigue impulsar al dólar.

A pesar del factor de apoyo, el XAU/USD carece de convicción alcista antes del evento crucial del banco central. La Fed anunciará su decisión política más tarde durante la sesión de EE.UU. y se espera que ofrezca otra subida de tasas de 75 puntos básicos por cuarta vez en otras tantas reuniones. Sin embargo, la atención del mercado seguirá centrada en la declaración de política monetaria que la acompaña y en los comentarios del presidente de la Fed, Jerome Powell, en la conferencia de prensa posterior a la reunión.

Los inversores buscarán nuevas pistas sobre el ritmo de endurecimiento de la política monetaria de la Fed en el futuro, lo que influirá en la dinámica de los precios del dólar. Esto, a su vez, ayudará a determinar el siguiente movimiento direccional para el oro sin rendimiento. Los precios actuales del mercado indican una probabilidad superior al 50% de que la Fed suba los tipos de interés en 50 puntos básicos en diciembre. Una señal más agresiva sentará las bases para la reanudación de la reciente tendencia bajista del XAU/USD.

Oro niveles técnicos

El GBP/USD sigue fluctuando en torno a 1.15. Sin embargo, los economistas de ING informan de que un FOMC favorable al dólar y una sorpresa moderada del Banco de Inglaterra (BoE) podrían arrastrar al GBP/USD hasta 1.13.

El EUR/GBP podría volver a subir a la zona de 0.8650-0.8700

"Seguimos destacando el riesgo de una sorpresa moderada (subida de 50 puntos básicos) por parte del BoE mañana. La combinación de un FOMC positivo para el USD y un BoE negativo para el GBP significa que el GBP/USD podría probar 1.1300 al final de la semana".

"El EUR/GBP podría volver a subir a la zona de 0.8650-0.8700 en los próximos días".

El USD/JPY es "sólo" un 1.5% más fuerte que el máximo alcanzado el 22 de septiembre, cuando comenzó la intervención, justo por debajo de 146.00. Los economistas de Credit Suisse esperan que el par supere el nivel de 150.00.

El Banco de Japón aumenta el ritmo de intervención en octubre

"Los datos del Ministerio de Finanzas de Japón publicados el 31 de octubre mostraron que Japón gastó alrededor de 6.3 billones de JPY (42.400 millones de dólares) en intervención de divisas en octubre, en comparación con los 2.8 billones de JPY (19.000 millones de dólares) en septiembre. Nuestra opinión ha sido siempre que una estrategia de este tipo no puede generar una fortaleza persistente del JPY y que además podría resultar costosa en términos de retirada de reservas y requerir un periodo de intervención más largo de lo que Japón desea idealmente. Pero por ahora, nuestro objetivo de 150.00 en el USD/JPY, que mantenemos desde hace tiempo, sigue pareciendo apropiado".

"Los medios de comunicación japoneses sugieren que el principal sindicato, Rengo, pedirá subidas salariales del 5% el año que viene, frente al nivel del 4% que quería para este año (en realidad se logró el 2%). Dado que las expectativas de inflación a largo plazo también están aumentando, parece que Kuroda sigue considerando que esta es una oportunidad única para reajustar la mentalidad inflacionista de Japón y no está dispuesto a dejarla pasar. Sospechamos que, con el tiempo, esto hará que el USD/JPY cotice por encima de 150.00 de forma sostenible, y creemos que las caídas del USD/JPY a los mínimos en torno a 145.25 ofrecen buenos puntos de entrada para los inversores a largo plazo."

- Empleo privado se incrementa en 239.000 contra los 195.000 esperados.

- Es el dato más alto en tres meses.

- El dólar sube modestamente tras el dato.

El reporte de empleo de ADP mostró una suba en los puestos de trabajo del sector privado de 239.000 en octubre, superando las expectativas de un incremento de 195.000, y mayor a los 192.000 de septiembre (revisado desde 208.000).

Nela Richardon, economista jefa de ADP manifestó que se trata de un número realmente fuerte, aunque afirmó que las contrataciones no fueron a lo largo de toda la economía. Explicó que el sector productos de bienes está en retroceso.

El dólar subió modestamente en el mercado luego de los datos, y recortó pérdidas.

El evento clave el miércoles será la decisión de la Reserva Federal a las 18:00 GMT, que será seguido luego a las 18:30 GMT por la conferencia de prensa de Jerome Powell. En lo que respecta a datos de empleo, el viernes se publicará el reporte oficial de empleo con las nóminas no agrícolas y la tasa de desempleo

La economista del Grupo UOB Lee Sue Ann analiza la última decisión del BCE sobre los tipos de interés (27 de octubre).

Puntos clave

"El Banco Central Europeo (BCE) decidió subir sus tres tasas de interés principales en 75 puntos básicos, y la presidenta del BCE, Christine Lagarde, declaró que "con esta tercera subida importante consecutiva de las tasas, el Consejo de Gobierno ha avanzado sustancialmente en la retirada de la acomodación de la política monetaria", añadiendo que "espera seguir subiendo los tipos de interés para garantizar el retorno oportuno de la inflación a su objetivo de inflación a medio plazo del 2%", pero que "basará la futura senda de los tipos de interés en la evolución de las perspectivas de la inflación y la economía, siguiendo su enfoque de reunión a reunión".

"Mientras tanto, la inflación en la Eurozona se disparó hasta un máximo histórico, al tiempo que la economía se debilitaba. Según las estimaciones preliminares, el PIB creció un 0.2% intertrimestral, más débil que la lectura del 0.8% intertrimestral del segundo trimestre de 2022. Desde hace un año, el PIB aumentó un 2.1% interanual en el tercer trimestre de 2022, frente a una lectura del 4.1% interanual del segundo trimestre de 2022. Por su parte, el IPC se situó en octubre en el 10.7% interanual, por encima de las previsiones, ampliando su subida desde el 10.0% interanual de septiembre. El IPC subyacente se situó en el 5.0% interanual, también por encima del 4.8% interanual del mes anterior".

"Vemos ahora al BCE subiendo un acumulado de 75bps (50bps en su próxima y última reunión de este año el 15 de diciembre, seguidos de 25bps en su reunión del 2 de febrero) antes de hacer una pausa. Esto situará la tasa de refinanciación en el 2.50% y la tasa de depósito en el 2.00% a finales de año; y en el 2.75% y el 2.25%, respectivamente, a finales del primer trimestre de 2013."

La clave para la dirección de la libra a corto plazo es la decisión sobre las tasas del Banco de Inglaterra (BoE) del jueves. Si vuelve a la normalidad con sólo una subida de tasas de 50 puntos básicos, la libra tiene un largo camino de caída, informan los economistas de Credit Suisse.

Postura cautelosa del GBP ante reunión del BoE

"Todavía es posible que el BoE vuelva a la normalidad, argumentando que prefiere seguir siendo conservador hasta que tenga una idea clara de cuál será la nueva postura fiscal. Si esto se traduce en una subida de tasas de 50 puntos básicos, el GBP/USD tiene un largo camino de caída, con un movimiento a 1.1200 posible en el día".

"Incluso si el BoE ofrece una subida de 75 puntos básicos, mantenemos la sospecha de que la compensará con una actitud moderada en cuanto a la escala de futuras subidas. De ser así, podemos imaginarnos que la tasa terminal baje hacia el 4.50%, lo que de nuevo dejaría a la libra esterlina con una prima de tipos insuficiente para ser atractiva, dadas las frágiles perspectivas de la balanza de pagos del Reino Unido."

La Reserva Federal debería subir hoy 75 puntos básicos la tasa de interés, según las expectativas de analistas. Los economistas de ING sospechan que la persistente dependencia de los datos puede aplazar la especulación sobre el cambio en la visión sobre el futuro de las subas hasta el próximo informe sobre la inflación, dejando los activos de riesgo vulnerables y el dólar apuntalado.

El DXY preparado para cerrar la semana por encima de la zona de 112.00

"Nos inclinamos a pensar que el presidente Jay Powell tendrá que abandonar una parte sustancial de su enfoque dependiente de los datos, y enfatizar los riesgos de recesión por encima de los riesgos de inflación, para impulsar una tendencia sustancial a la baja del dólar. Sin embargo, parece demasiado pronto para ello, y un movimiento arriesgado dada la falta de evidencia de que la inflación está siendo controlada."

"Con los mercados aún en el limbo, sospechamos que la balanza de riesgos para el dólar se inclina hoy hacia el alza. Después de todo, la reciente acción de los precios ha apuntado al interés por reconstruir las posiciones largas en dólares tras la corrección de finales de octubre, una dinámica que sigue respaldada por una curva de rendimiento muy invertida, la inestabilidad del mercado de acciones y la falta de alternativas al dólar en las divisas, dada la incertidumbre macroeconómica (especialmente en Europa y China)."

"Aunque seguramente sea una decisión ajustada, vemos que el DXY cerrará la semana por encima de la zona de 112.00, y que volverá a alcanzar los máximos más allá de 113.00 en las próximas semanas."

- Futuros de Wall Street en terreno mixto, leves pérdidas en Europa.

- El dólar cae, pero sin cambios significativos.